下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:15

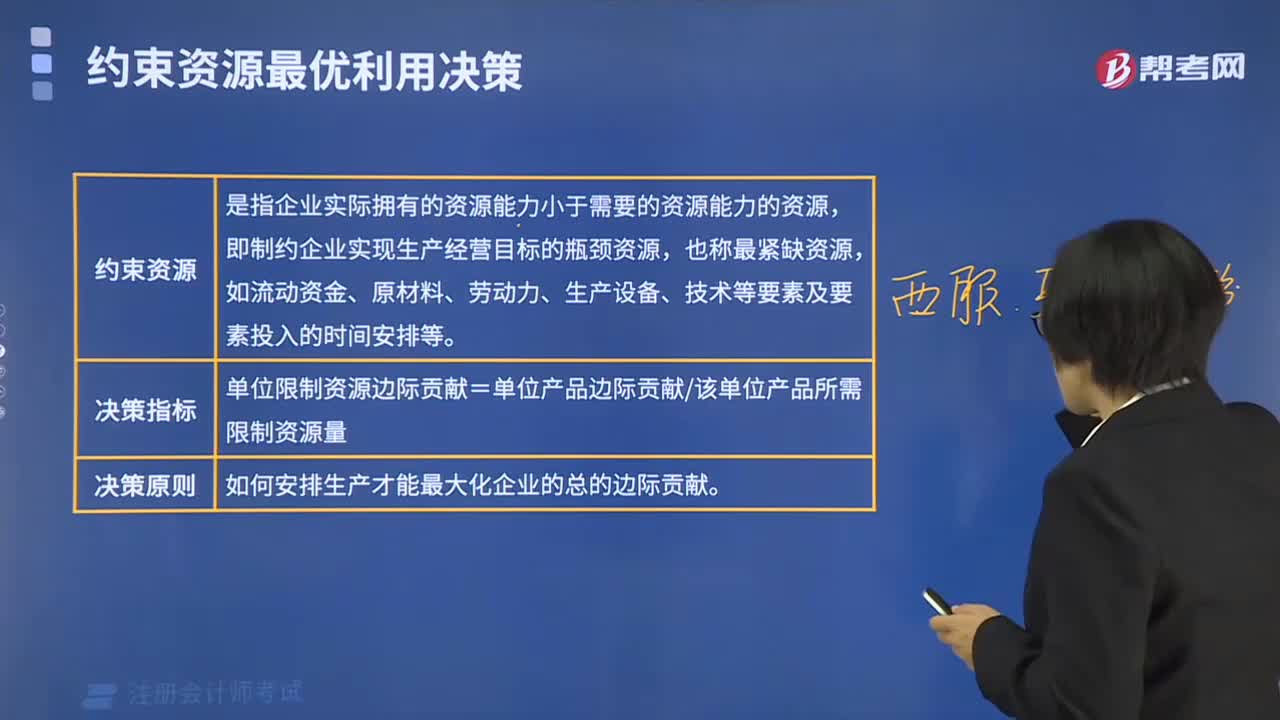

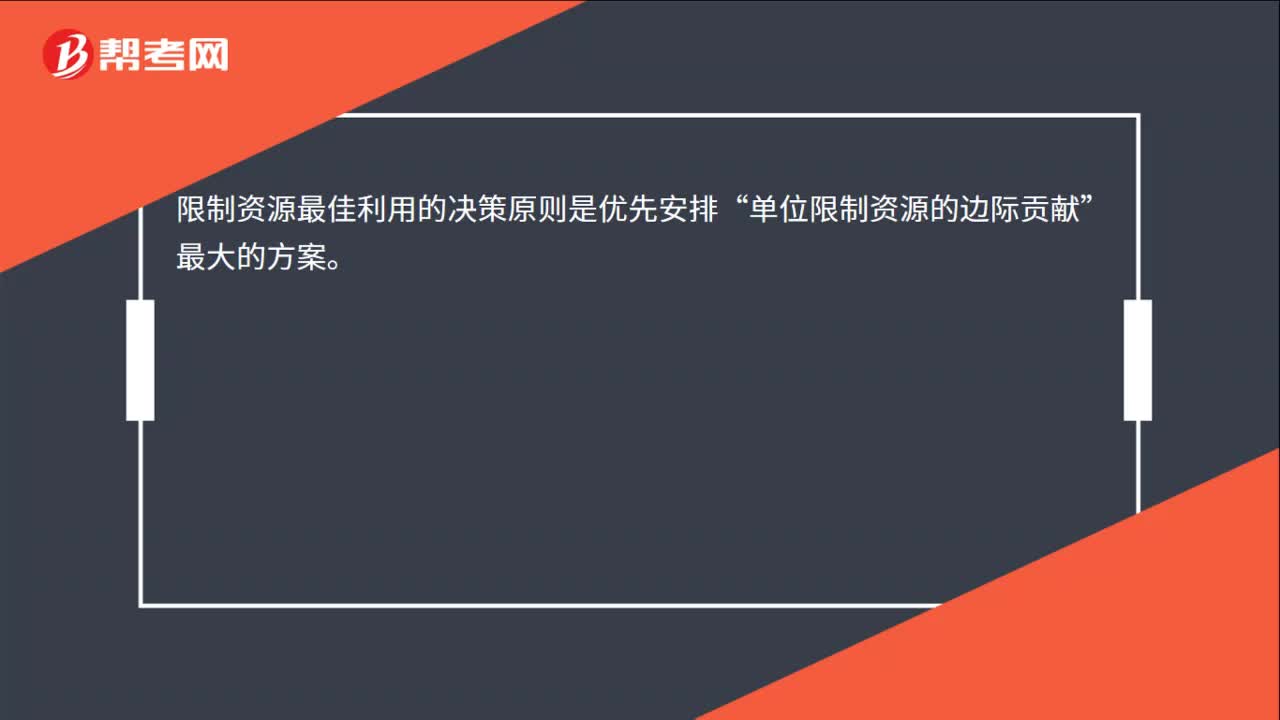

00:15限制資源最佳利用的決策原則是什么?:限制資源最佳利用的決策原則是什么?限制資源最佳利用的決策原則是優(yōu)先安排“單位限制資源的邊際貢獻”最大的方案。

00:14

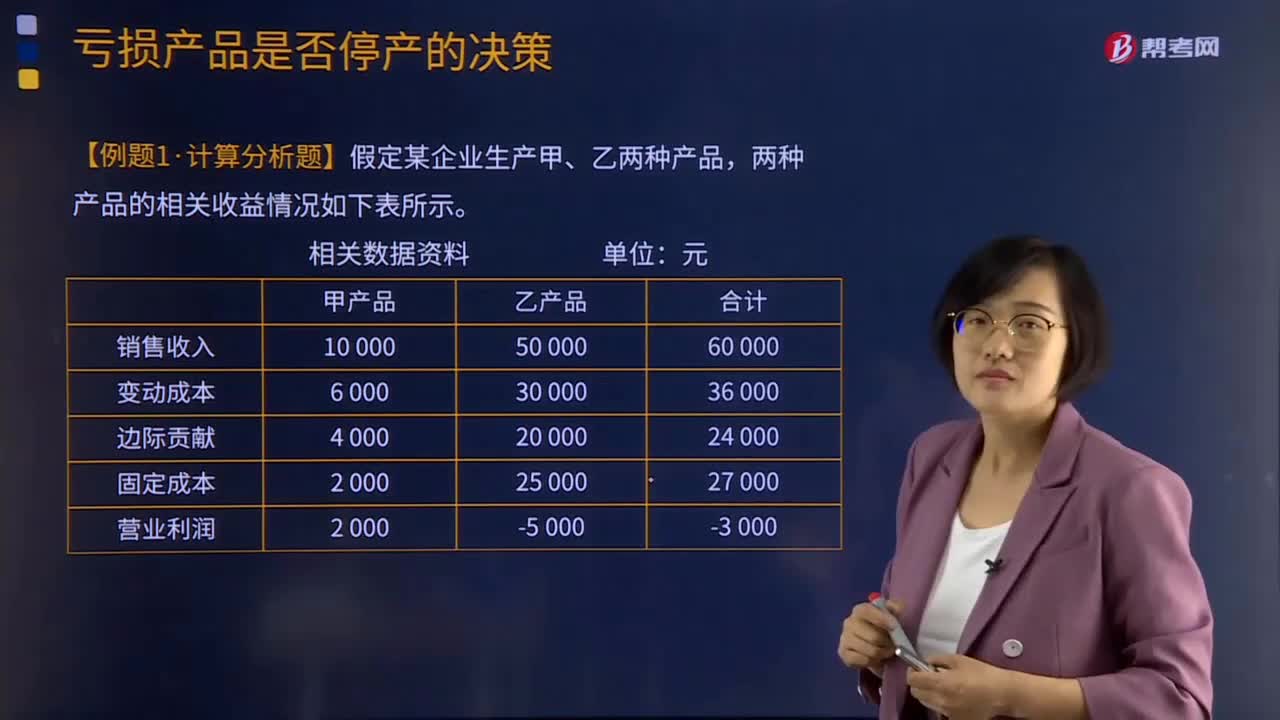

00:14虧損產(chǎn)品是否停產(chǎn)的決策指標(biāo)是什么?:虧損產(chǎn)品是否停產(chǎn)的決策指標(biāo)是看該產(chǎn)品或者部門能否給企業(yè)帶來正的邊際貢獻。

00:47

00:47決策樹分析方法的基本步驟是什么?:決策樹分析方法的基本步驟:1. 繪制決策樹圖。從左到右的順序畫決策樹,此過程本身就是對決策問題的再分析過程。2. 按從右到左的順序計算各方案的期望值,并將結(jié)果寫在相應(yīng)方案節(jié)點上方。期望值的計算是從右到左沿著決策樹的反方向進行計算的。3. 對比各方案的期望值的大小,將期望值小的方案(即劣等方案)剪掉,所剩的最后方案為最佳方案。

00:29

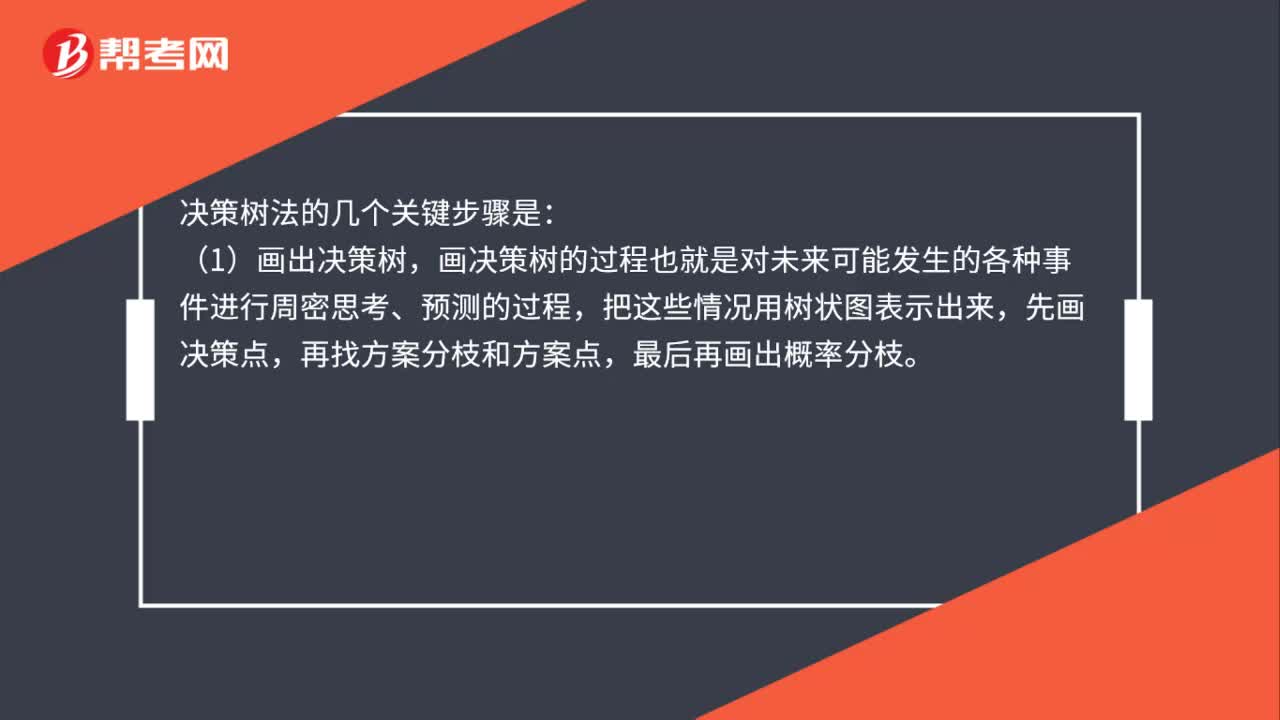

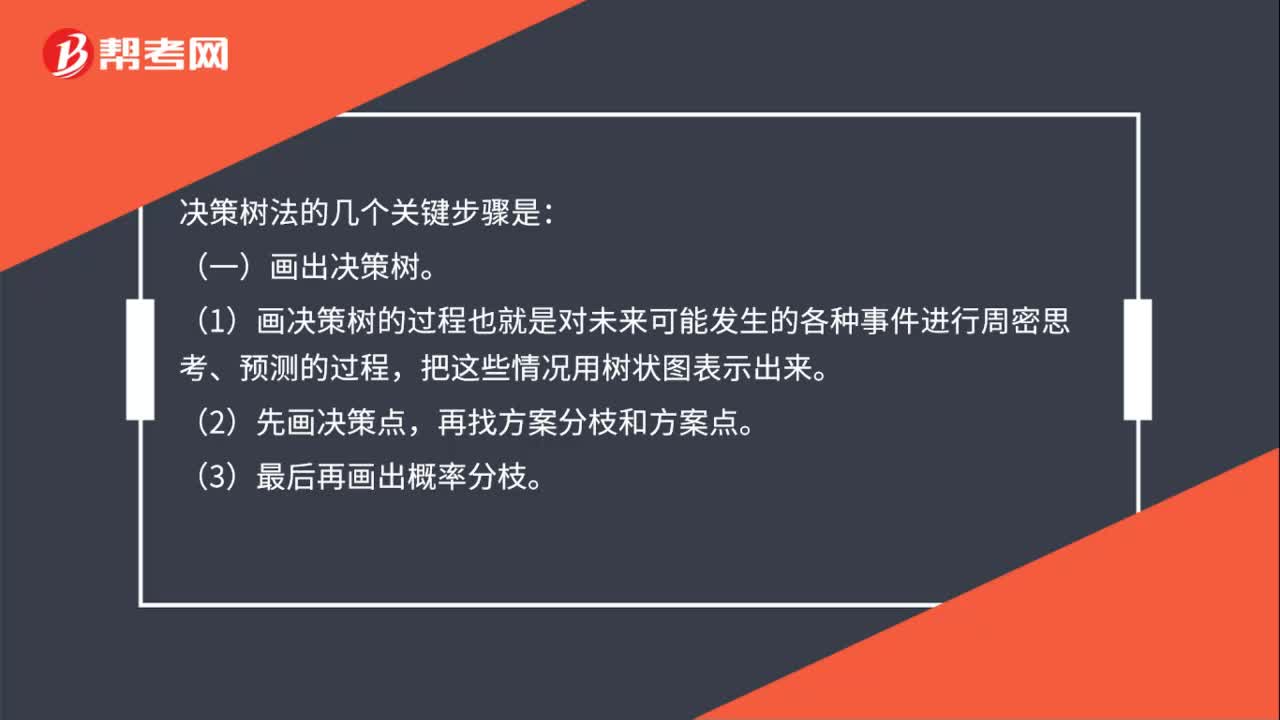

00:29構(gòu)建決策樹的規(guī)則是什么?:構(gòu)建決策樹的規(guī)則:利用概率論的原理,并且利用一種樹形圖作為分析工具。其基本原理是用決策點代表決策問題,用方案分枝代表可供選擇的方案,用概率分枝代表方案可能出現(xiàn)的各種結(jié)果,經(jīng)過對各種方案在各種結(jié)果條件下?lián)p益值的計算比較,為決策者提供決策依據(jù)。

03:19

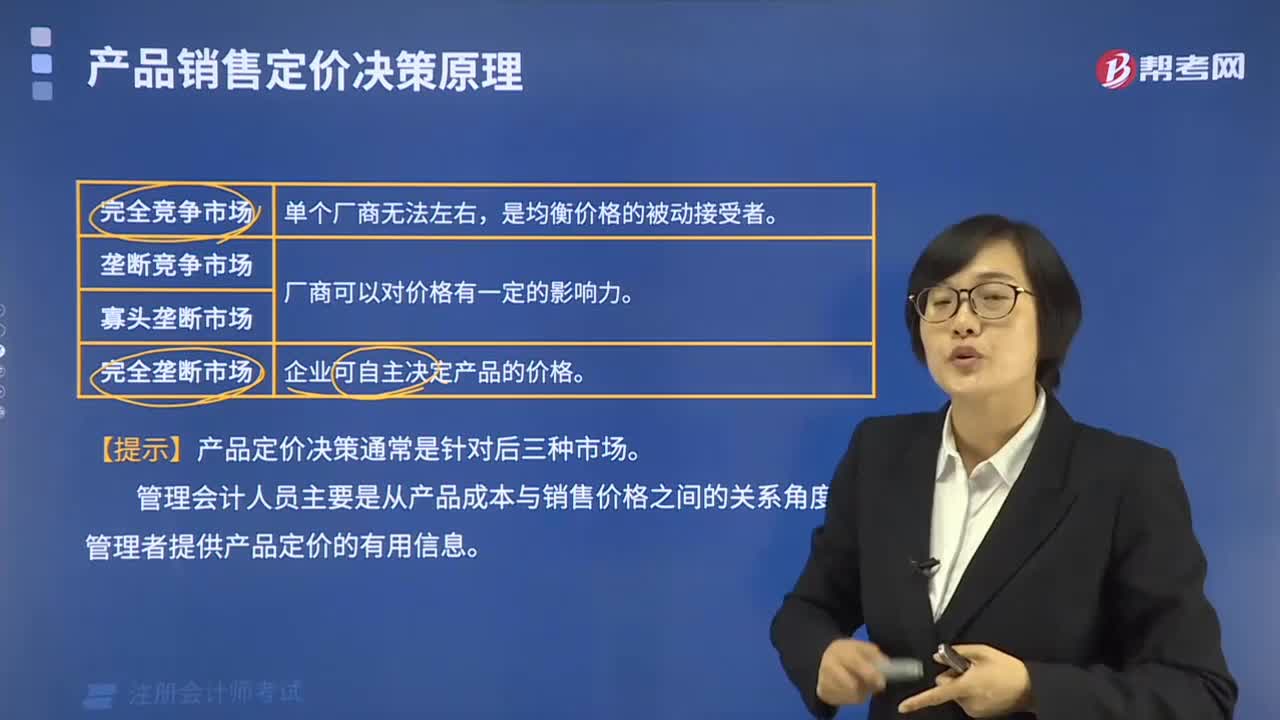

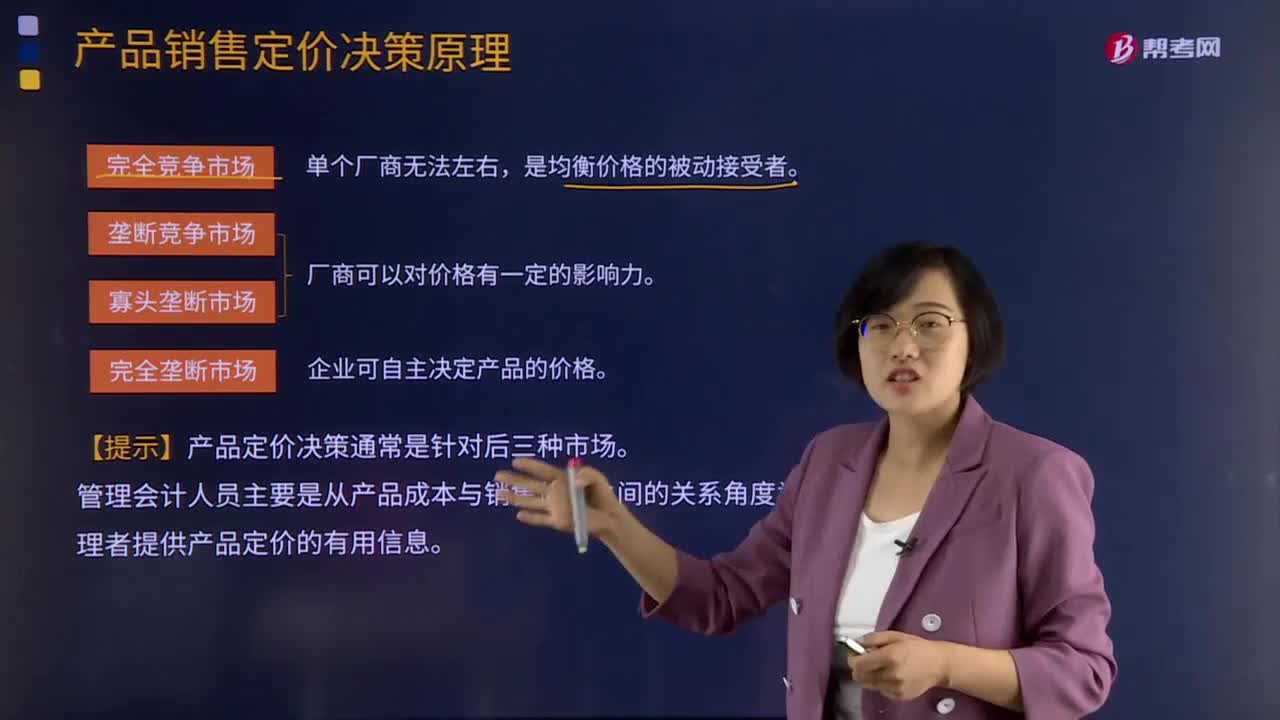

03:19產(chǎn)品銷售定價決策原理是什么?:產(chǎn)品銷售定價決策原理是什么?按照市場中供應(yīng)方的力量大小可以將市場分為完全競爭、壟斷競爭、寡頭壟斷和完全壟斷四種不同的市場結(jié)構(gòu)。在完全競爭的市場中,市場價格是單個廠商所無法左右的,每個廠商只是均衡價格的被動接受者。廠商可以對價格有一定的影響力。在完全壟斷的市場中,企業(yè)可以自主決定產(chǎn)品的價格。對于產(chǎn)品定價決策來說,在企業(yè)的銷售定價決策過程中,銷售定價屬于企業(yè)營銷戰(zhàn)略的重要組成部分。

11:37

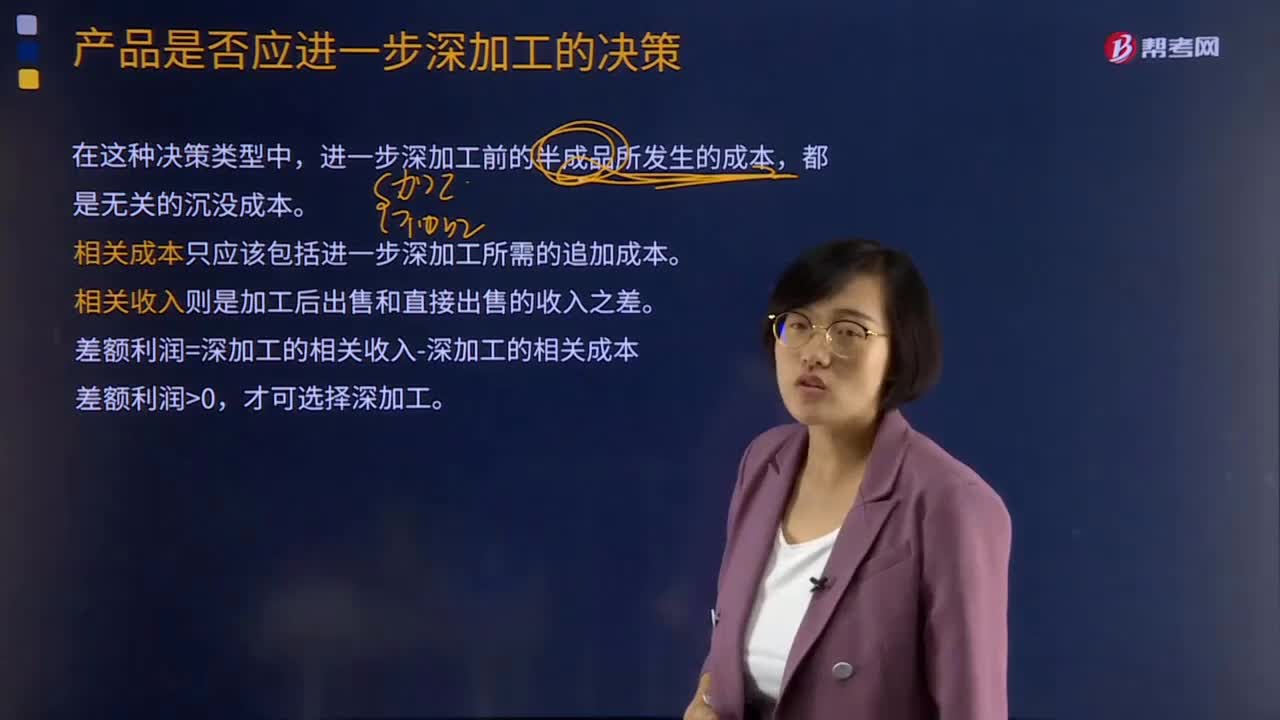

11:37產(chǎn)品是否應(yīng)進一步深加工的決策是怎樣的?:產(chǎn)品是否應(yīng)進一步深加工的決策是怎樣的?進一步深加工前的半成品所發(fā)生的成本,相關(guān)成本只應(yīng)該包括進一步深加工所需的追加成本。差額利潤=深加工的相關(guān)收入-深加工的相關(guān)成本,【例題·計算分析題】某企業(yè)生產(chǎn)A半成品10 000件,(1)企業(yè)具備進一步加工10 000件A產(chǎn)品的生產(chǎn)能力,深加工追加的成本=20×10 000+50 000=250 000(元)。

10:21

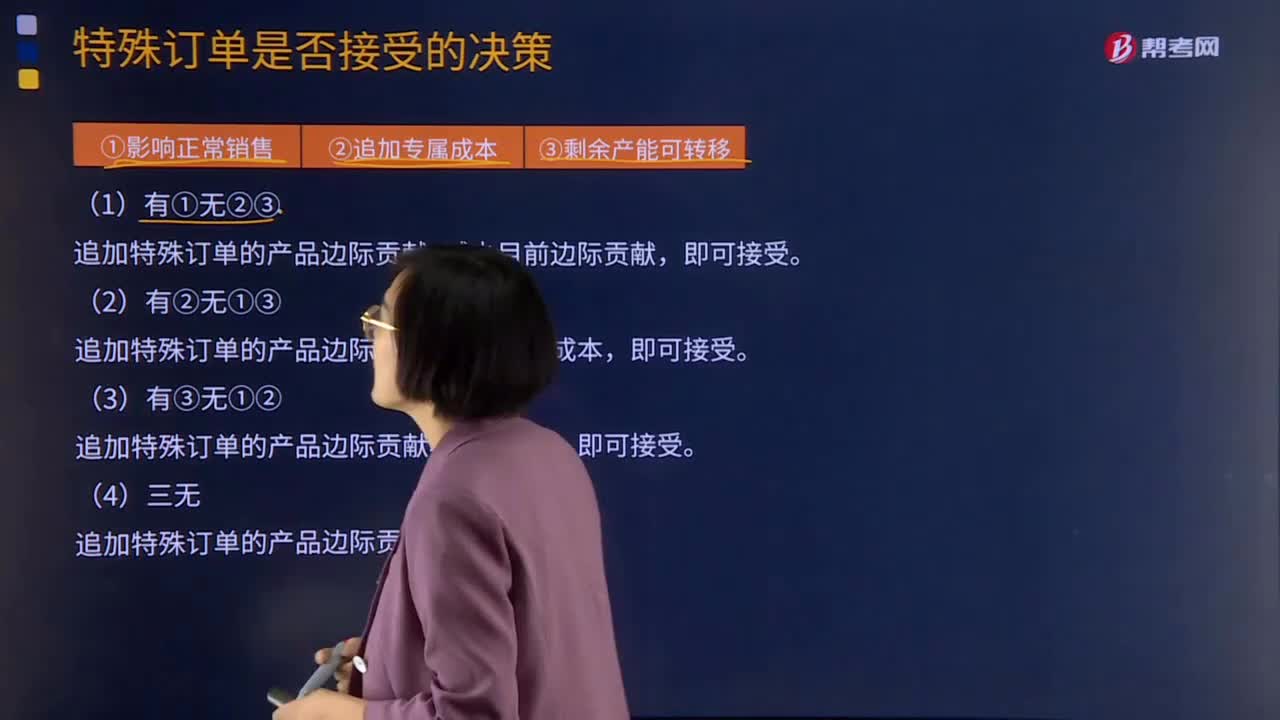

10:21特殊訂單是否接受應(yīng)該如何決策?:特殊訂單是否接受的決策原則是比較該訂單所提供的邊際貢獻是否能夠大于該訂單所引起的相關(guān)成本。1.如果追加訂貨不影響正常銷售的完成,即利用剩余生產(chǎn)能力就可以完成追加訂貨,只要特殊訂單的單價大于該產(chǎn)品的單位變動成本,2.如果該訂貨要求追加專屬成本,則接受該追加訂貨的前提條件就應(yīng)該是:則應(yīng)該將轉(zhuǎn)移剩余生產(chǎn)能力的可能收益作為追加訂貨方案的機會成本予以考慮,當(dāng)追加訂貨創(chuàng)造的邊際貢獻大于機會成本時。

04:30

04:30虧損產(chǎn)品是否停產(chǎn)的決策是什么?:虧損產(chǎn)品是否停產(chǎn)的決策是什么?虧損產(chǎn)品是否停產(chǎn)的決策原則是如果企業(yè)虧損的產(chǎn)品或者部門能夠提供正的邊際貢獻,虧損產(chǎn)品是否停產(chǎn)的決策指標(biāo)是邊際貢獻。虧損產(chǎn)品按虧損性質(zhì)可分為兩種:即銷售收入低于變動成本,產(chǎn)品之所以虧本,是因為其提供的邊際貢獻不足以彌補全部固定成本。對于實虧產(chǎn)品就不應(yīng)繼續(xù)生產(chǎn),因為這種產(chǎn)品的銷售收入低于變動成本,對于虛虧產(chǎn)品,因此應(yīng)當(dāng)對該種虧損產(chǎn)品進行實證分析后。

06:48

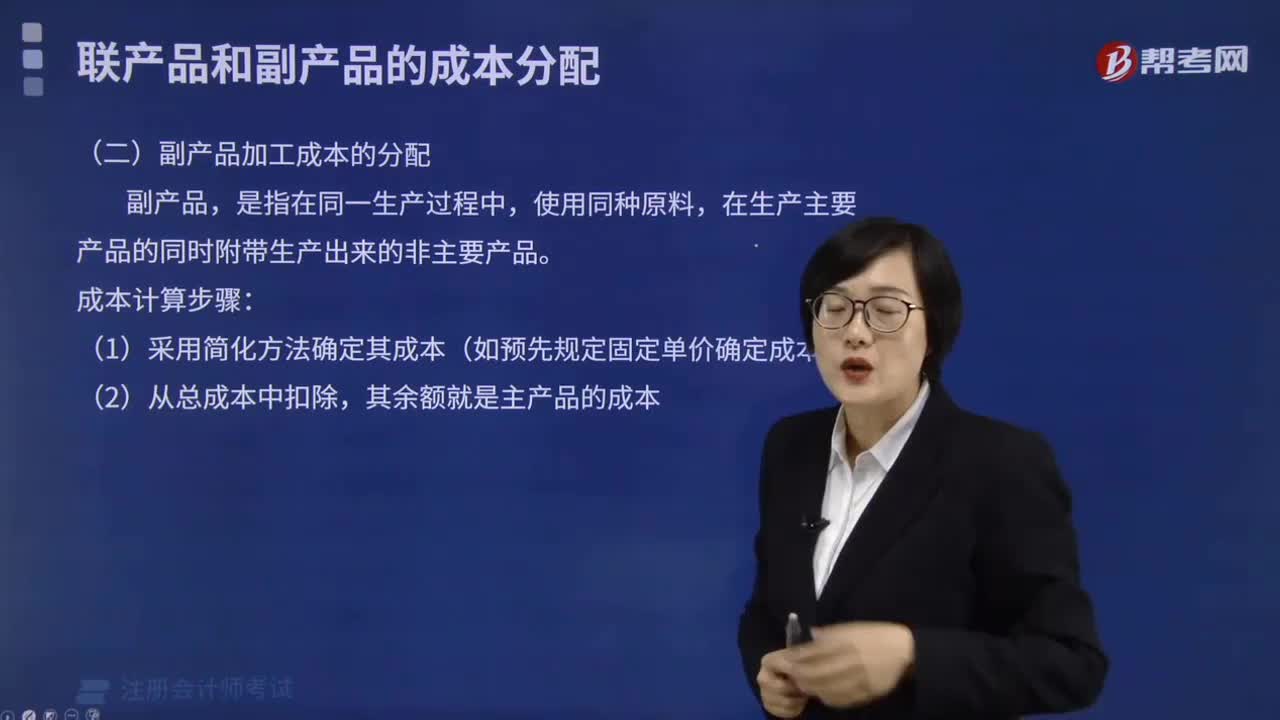

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標(biāo)準合計,某聯(lián)產(chǎn)品應(yīng)分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標(biāo)準,其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

02:42

02:42租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術(shù)進行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調(diào)整的項目凈現(xiàn)值,項目的調(diào)整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式。

08:23

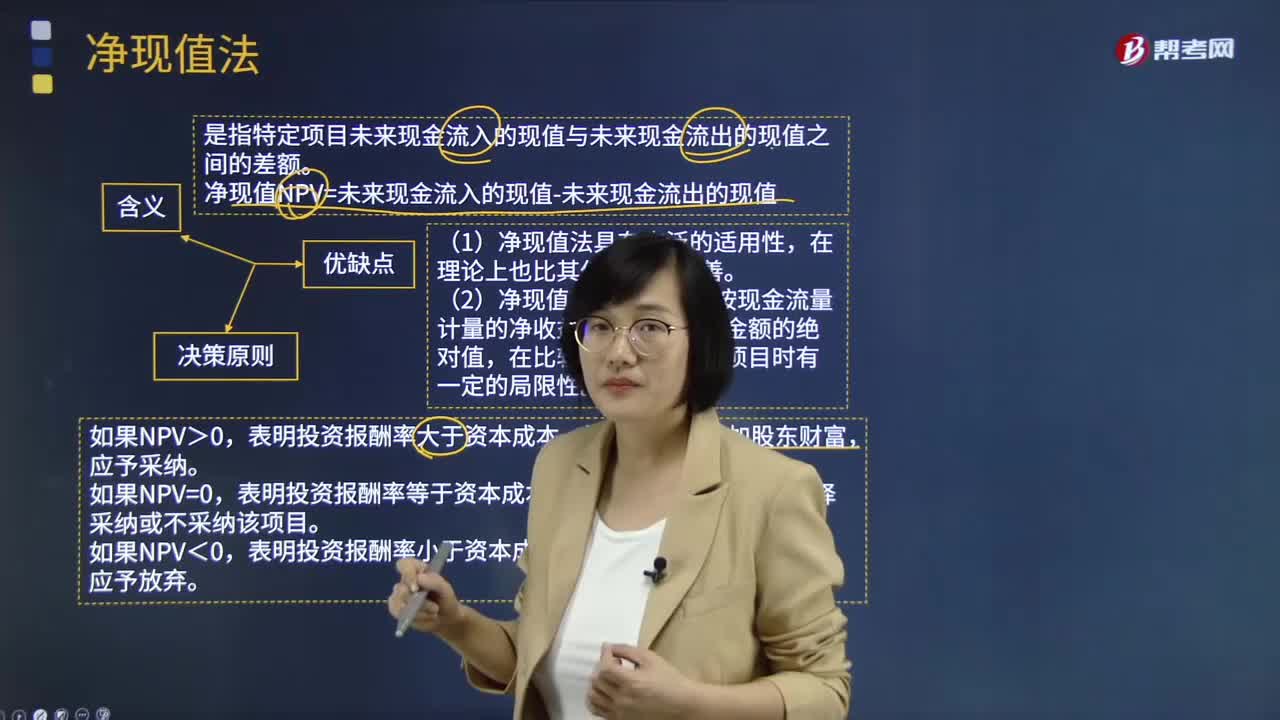

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點分別是什么?:是指特定項目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值-未來現(xiàn)金流出的現(xiàn)值:表明投資報酬率大于資本成本,該項目可以增加股東財富。表明投資報酬率等于資本成本,表明投資報酬率小于資本成本,該項目將減損股東財富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個項目按現(xiàn)金流量計量的凈收益現(xiàn)值,在比較投資額不同的項目時有一定的局限性。

11:30

11:30產(chǎn)品策略的產(chǎn)品組合策略的內(nèi)容是什么?:是指某一企業(yè)所生產(chǎn)或銷售的全部產(chǎn)品大類、產(chǎn)品項目的組合。產(chǎn)品大類(又稱產(chǎn)品線)是指產(chǎn)品類別中具有密切關(guān)系(或經(jīng)由同種商業(yè)網(wǎng)點銷售、或同屬于一個價格幅度)的一組產(chǎn)品。產(chǎn)品項目是指某一品牌或產(chǎn)品大類內(nèi)由尺碼、價格、外觀及其他屬性來區(qū)別的具體產(chǎn)品。是指一個企業(yè)的產(chǎn)品組合中所包含的產(chǎn)品項目的總數(shù),包括拓展產(chǎn)品組合的寬度和加強產(chǎn)品組合的深度。使企業(yè)可集中力量發(fā)展獲得利潤較多產(chǎn)品大類和產(chǎn)品項目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日