下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:21

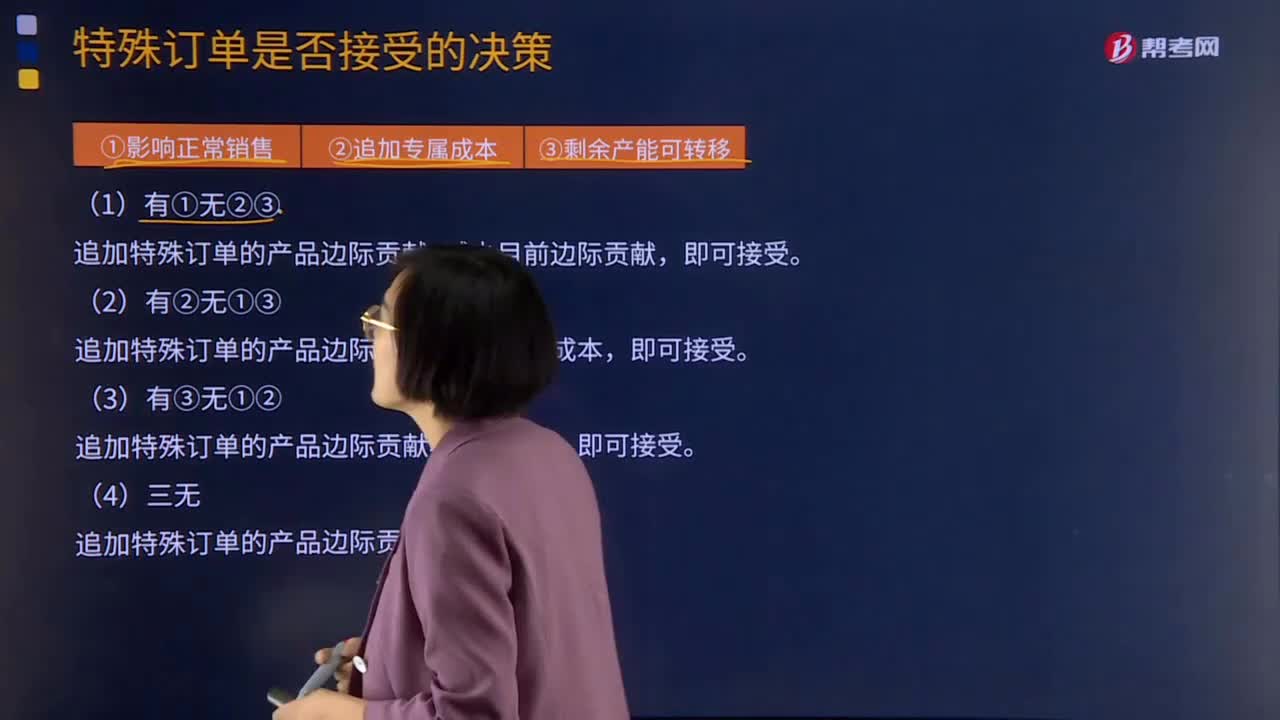

10:21特殊訂單是否接受應該如何決策?:特殊訂單是否接受的決策原則是比較該訂單所提供的邊際貢獻是否能夠大于該訂單所引起的相關(guān)成本。1.如果追加訂貨不影響正常銷售的完成,即利用剩余生產(chǎn)能力就可以完成追加訂貨,只要特殊訂單的單價大于該產(chǎn)品的單位變動成本,2.如果該訂貨要求追加專屬成本,則接受該追加訂貨的前提條件就應該是:則應該將轉(zhuǎn)移剩余生產(chǎn)能力的可能收益作為追加訂貨方案的機會成本予以考慮,當追加訂貨創(chuàng)造的邊際貢獻大于機會成本時。

04:30

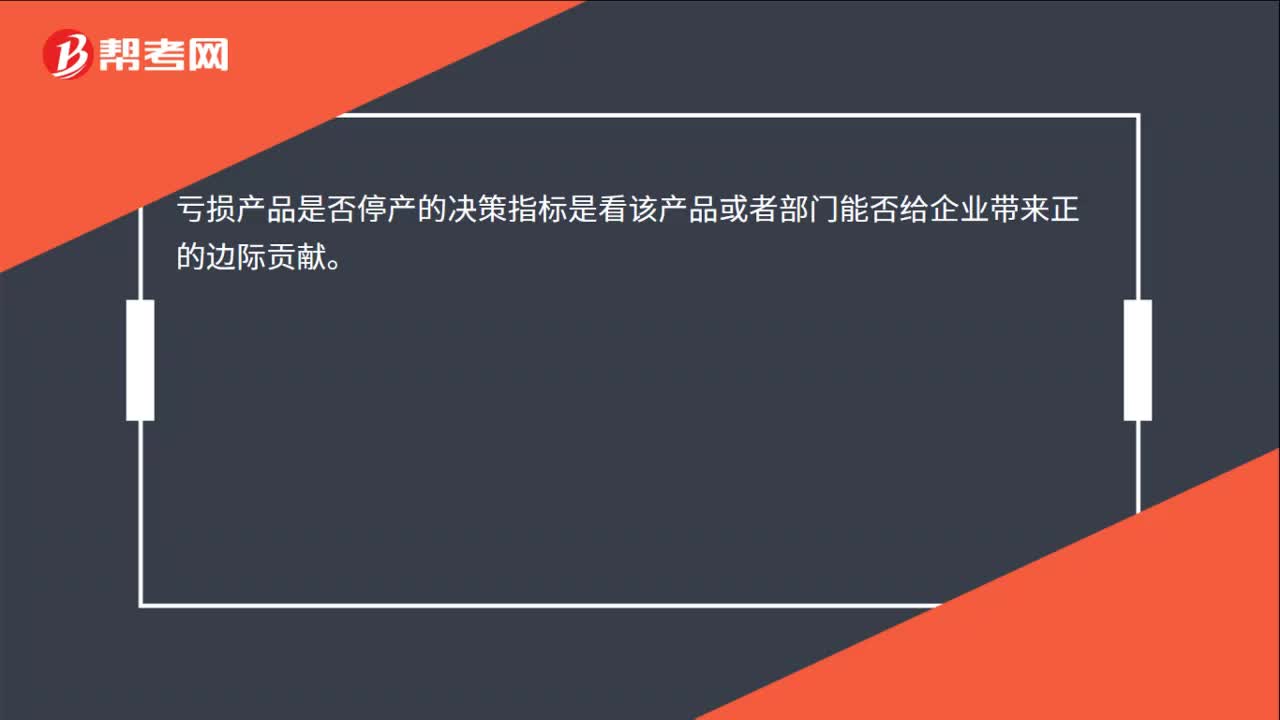

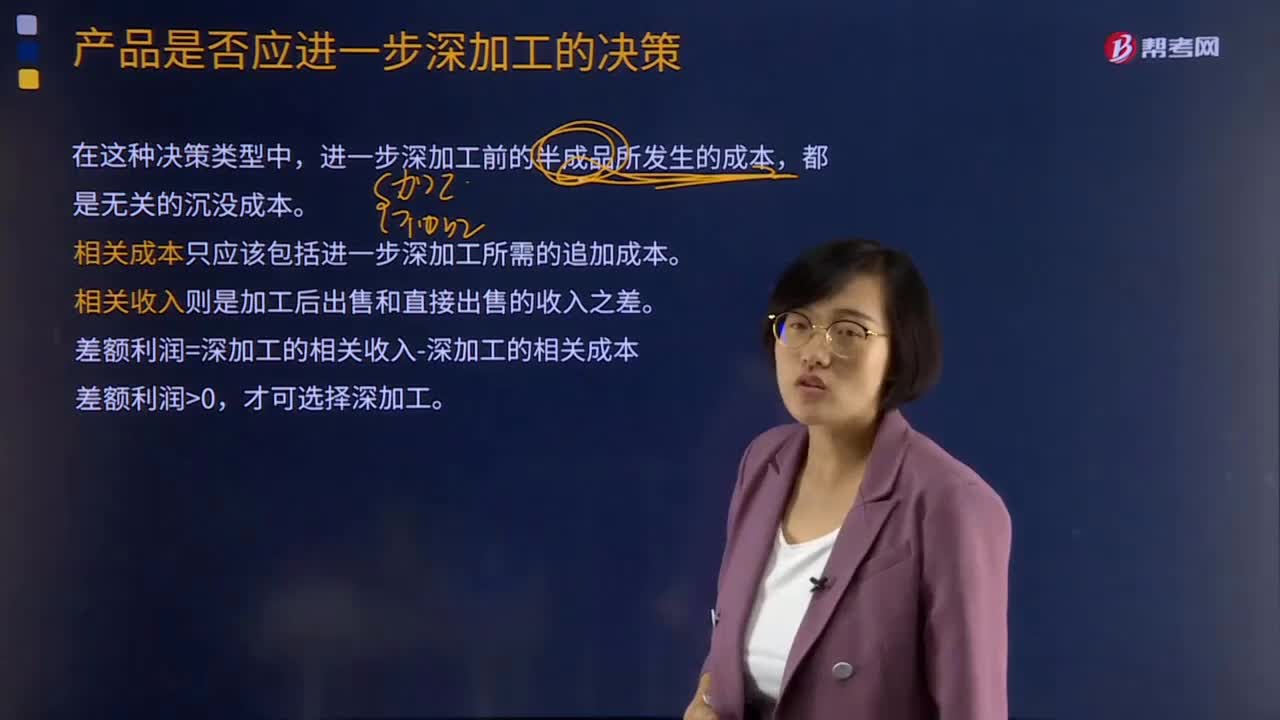

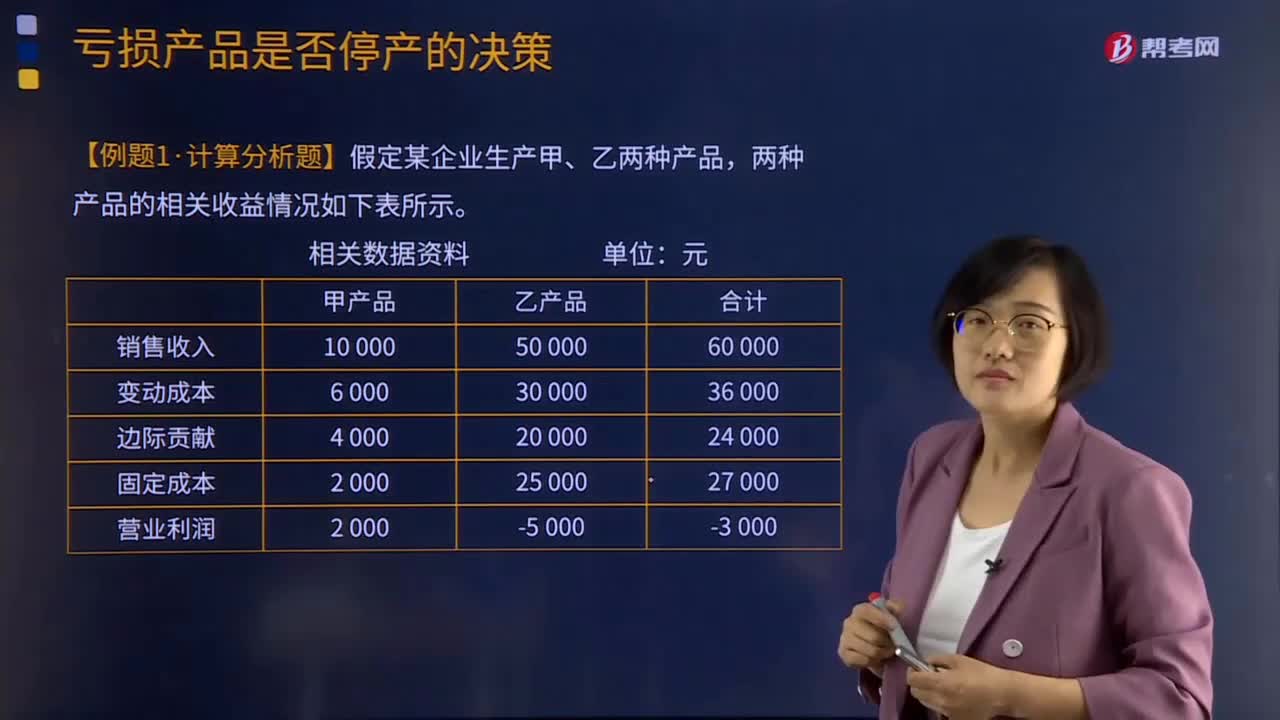

04:30虧損產(chǎn)品是否停產(chǎn)的決策是什么?:虧損產(chǎn)品是否停產(chǎn)的決策是什么?虧損產(chǎn)品是否停產(chǎn)的決策原則是如果企業(yè)虧損的產(chǎn)品或者部門能夠提供正的邊際貢獻,虧損產(chǎn)品是否停產(chǎn)的決策指標是邊際貢獻。虧損產(chǎn)品按虧損性質(zhì)可分為兩種:即銷售收入低于變動成本,產(chǎn)品之所以虧本,是因為其提供的邊際貢獻不足以彌補全部固定成本。對于實虧產(chǎn)品就不應繼續(xù)生產(chǎn),因為這種產(chǎn)品的銷售收入低于變動成本,對于虛虧產(chǎn)品,因此應當對該種虧損產(chǎn)品進行實證分析后。

03:36

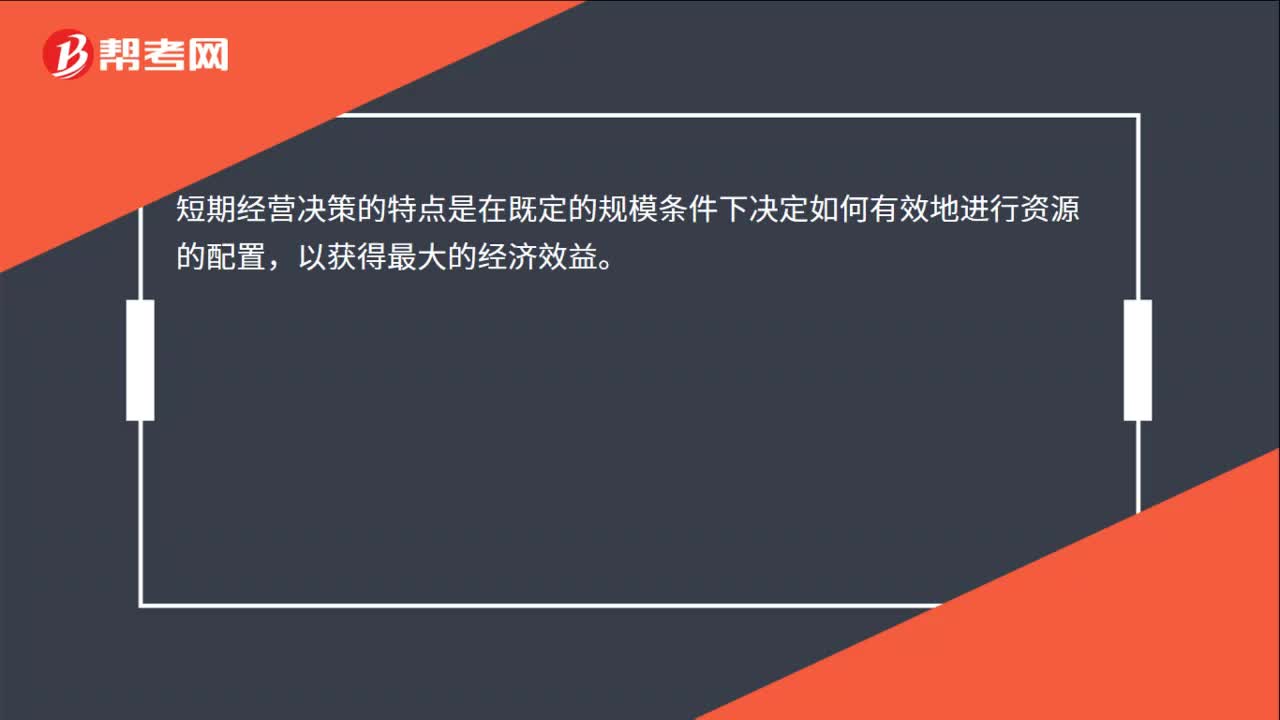

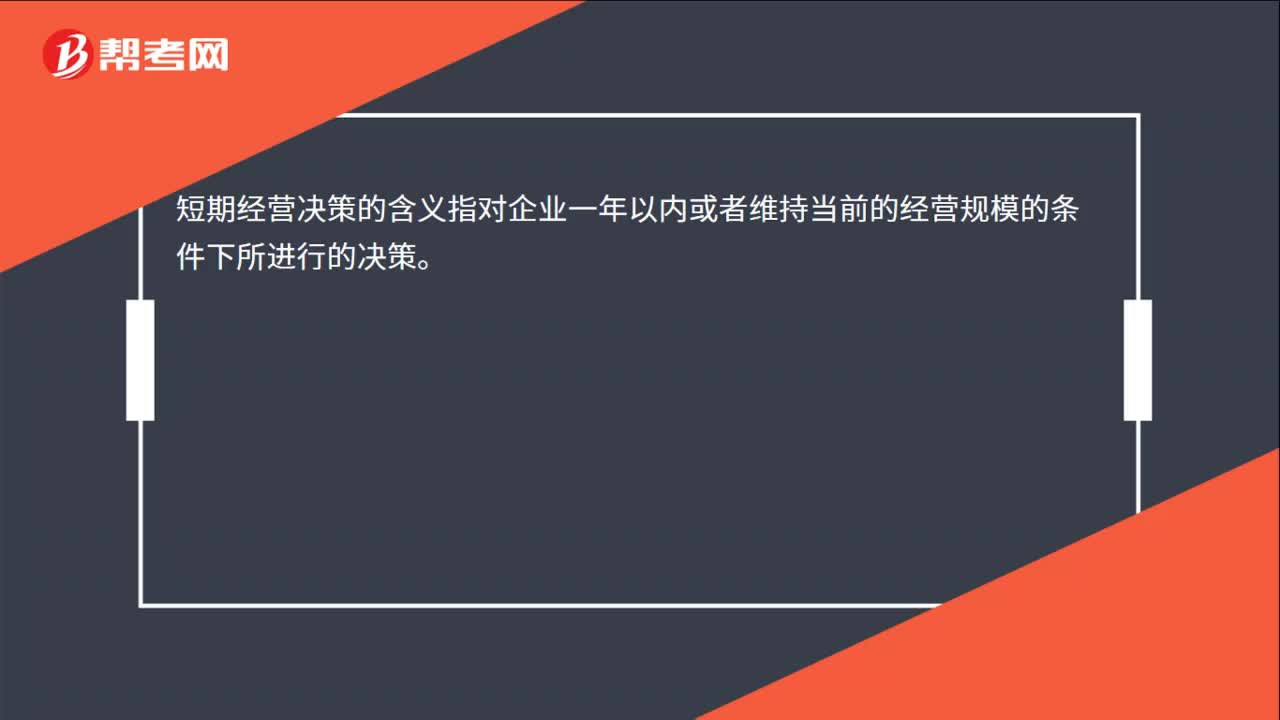

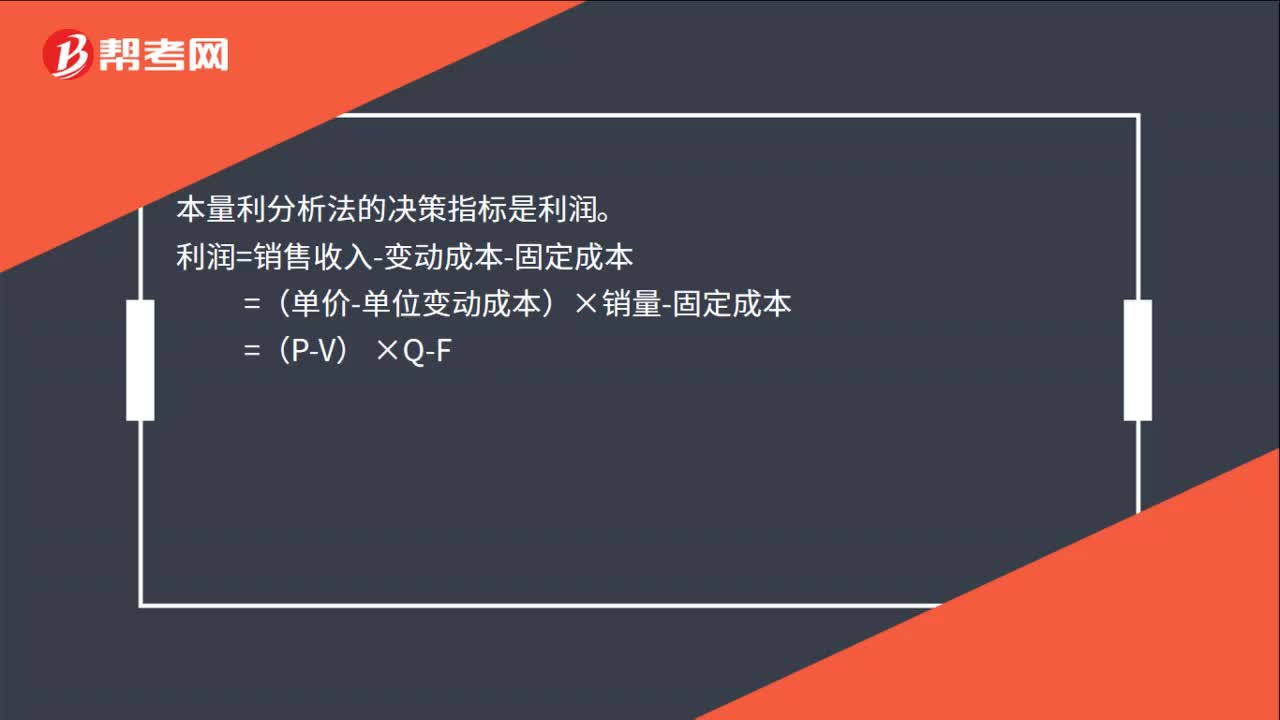

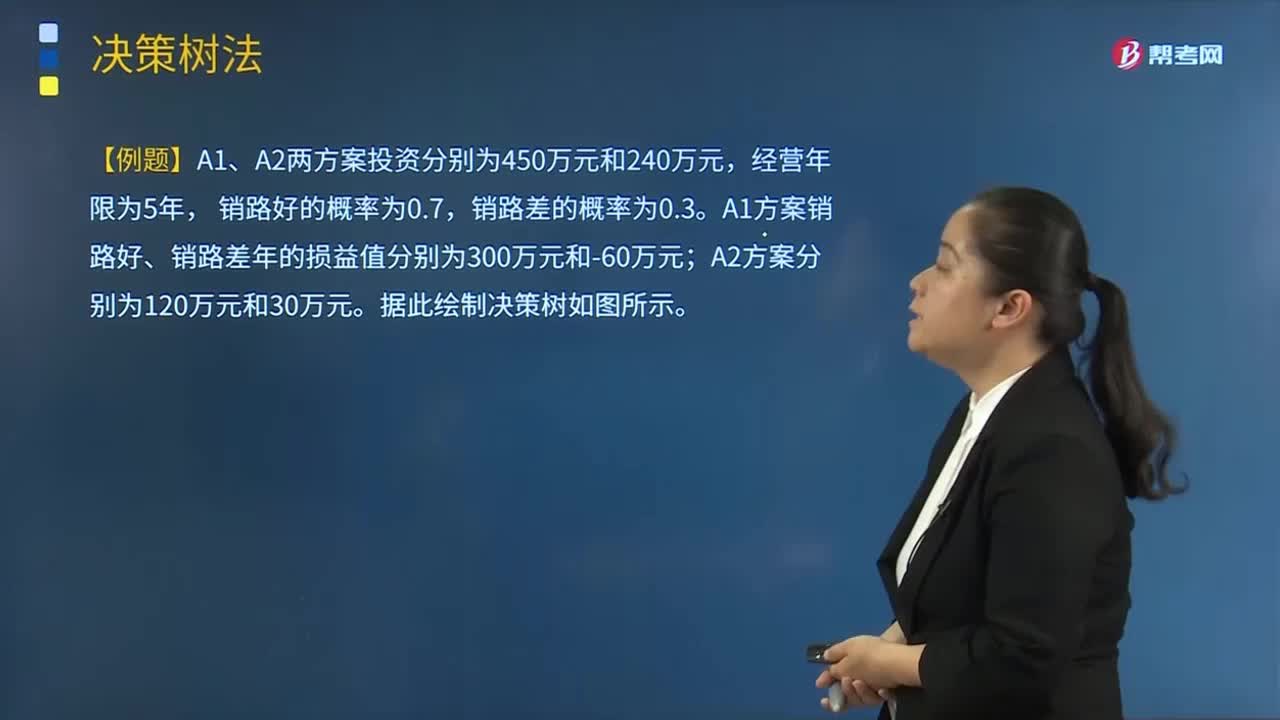

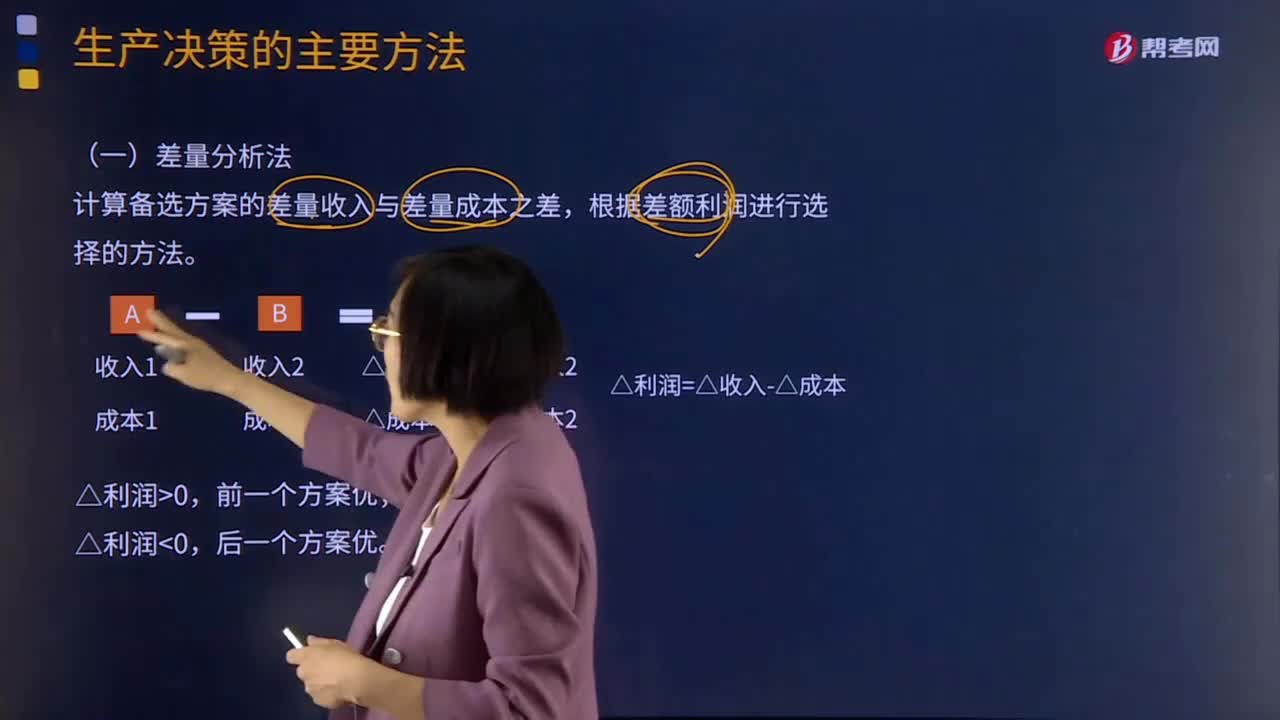

03:36生產(chǎn)決策的主要方法有哪些?:生產(chǎn)決策的主要方法有哪些?生產(chǎn)決策指企業(yè)在考慮短期生產(chǎn)活動時,生產(chǎn)決策的主要任務是,生產(chǎn)決策的主要方法有差量分析法、邊際貢獻分析法、本量利分析法。(1)差量分析法,計算備選方案的差量收入與差量成本之差。邊際貢獻分析法:就是通過對比各個備選方案的邊際貢獻額的大小來確定最優(yōu)方案的決策方法,沒有增加專屬成本時,選擇邊際貢獻最大的方案。選擇邊際貢獻與專屬成本之差形成的相關(guān)損益最大的方案

00:53

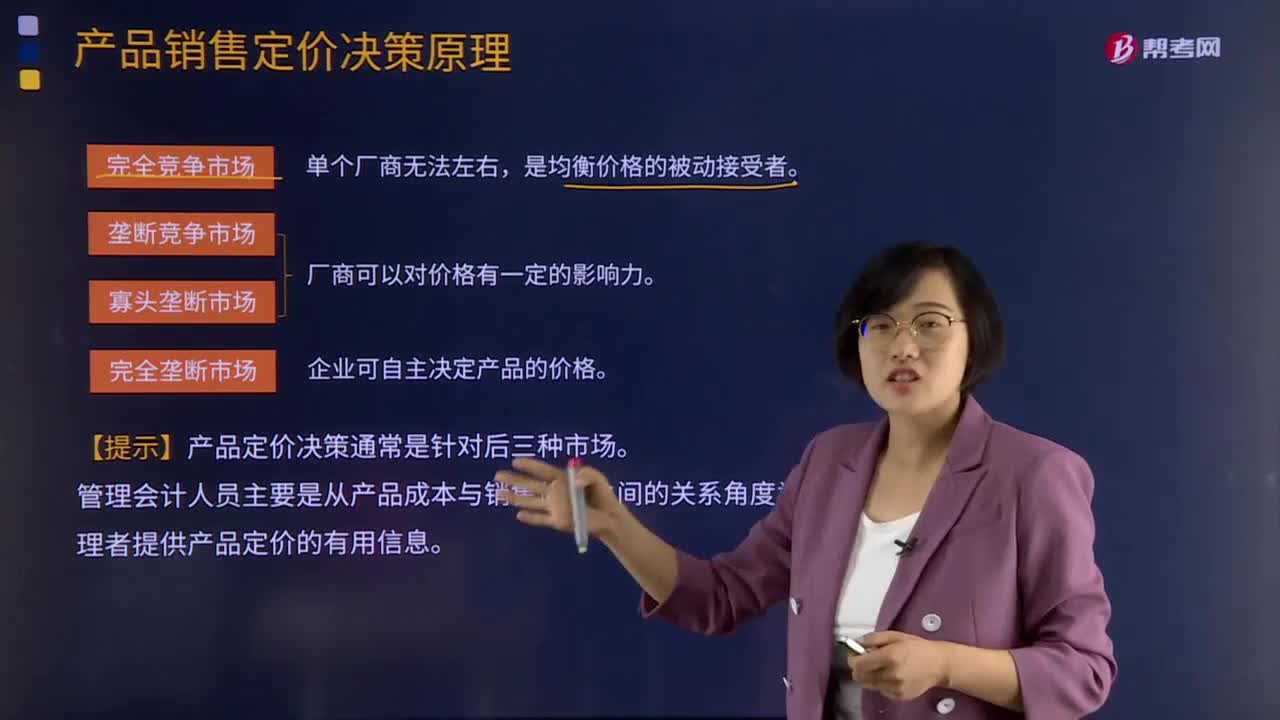

00:53決策依據(jù)和決策技術(shù)與方法舉例是什么呢?:決策依據(jù)和決策技術(shù)與方法舉例是什么呢?例如:企業(yè)依據(jù)大數(shù)據(jù)分析出來的信息來分析企業(yè)當前的能力、市場環(huán)境等,進而能做出更符合企業(yè)需求的管理決策,這就是決策依據(jù)。傳統(tǒng)的決策依據(jù)是根據(jù)管理者的經(jīng)驗進行判斷,但是人一輩子的經(jīng)驗,僅僅是大數(shù)據(jù)技術(shù)分析中的一小部分,所以進行大數(shù)據(jù)分析,有助于企業(yè)做出更加符合企業(yè)需求的管理決策。決策技術(shù)與方法就是指云計算技術(shù),數(shù)據(jù)挖掘技術(shù)。主要是強調(diào)大數(shù)據(jù)對決策上的技術(shù)支持

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標準合計,某聯(lián)產(chǎn)品應分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標準,其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

02:42

02:42租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術(shù)進行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調(diào)整的項目凈現(xiàn)值,項目的調(diào)整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務管理主要從融資角度研究租賃,把租賃視為一種融資方式。

00:27

00:27將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,是否需要交資源稅?:是否需要交資源稅?將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產(chǎn)出的最終應稅產(chǎn)品銷售或視同銷售時,再繳納資源稅。

02:14

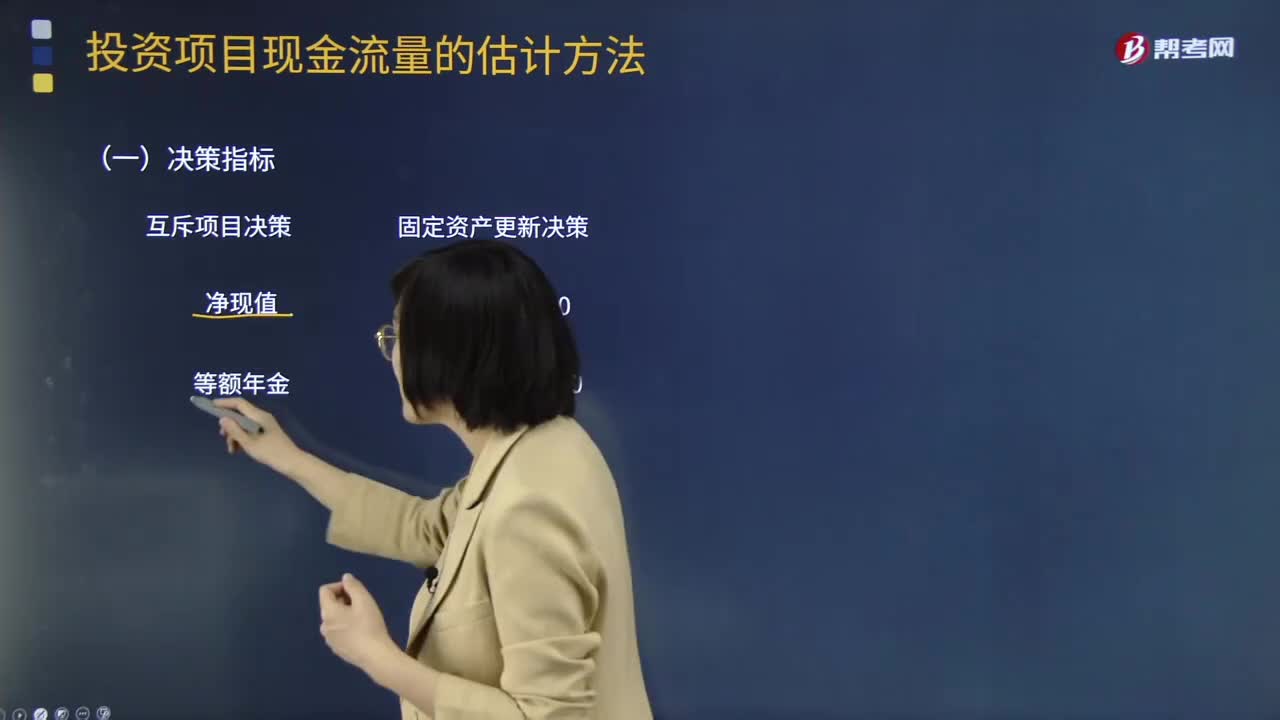

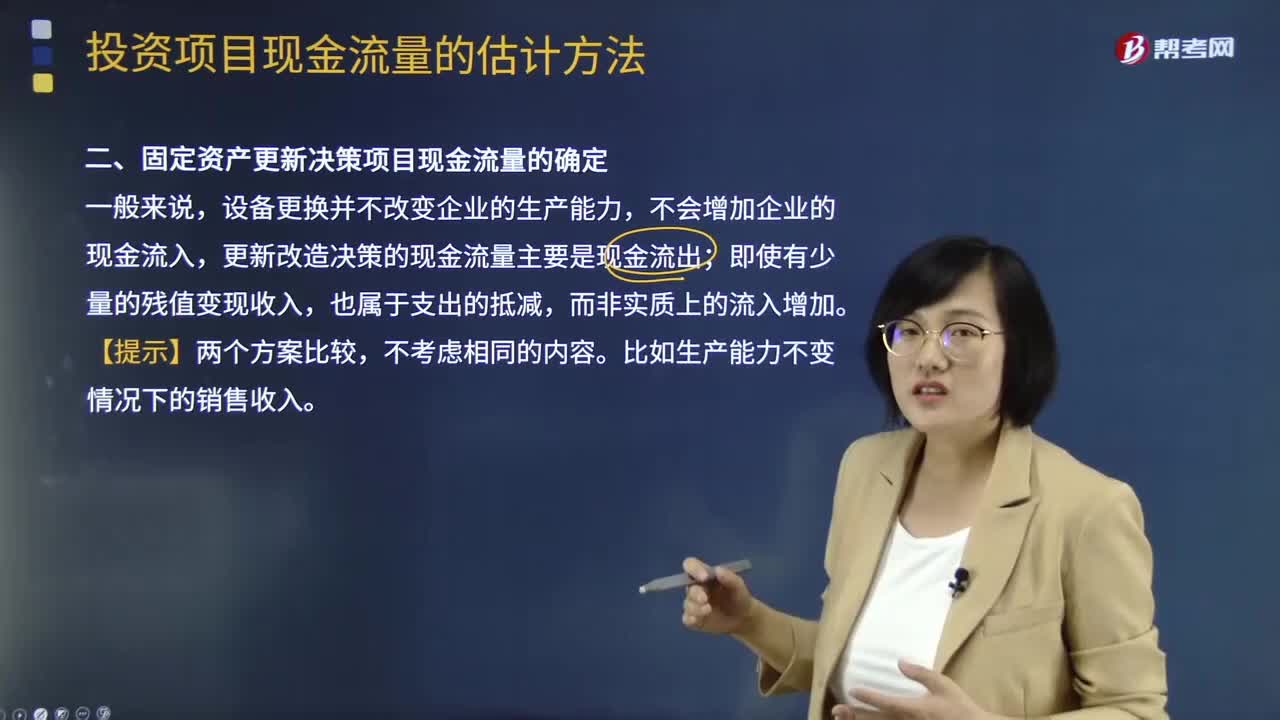

02:14固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中決策指標是什么意思?:固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中決策指標是什么?固定資產(chǎn)更新決策 凈現(xiàn)值0 等額年金0。固定資產(chǎn)更新決策 現(xiàn)值總成本 平均年成本,(1)更新決策現(xiàn)金流量的特點,更新決策的現(xiàn)金流量主要是現(xiàn)金流出。即使有少量的殘值變現(xiàn)收入:(2)確定相關(guān)現(xiàn)金流量應注意的問題:1.舊設(shè)備的初始投資額應以其變現(xiàn)價值考慮。2.設(shè)備的使用年限應按尚可使用年限考慮現(xiàn)值總成本或平均年成本最低的方案為優(yōu)

02:30

02:30固定資產(chǎn)更新決策項目現(xiàn)金流量是怎么確定的?:固定資產(chǎn)更新決策項目現(xiàn)金流量是怎么確定的?設(shè)備更換并不改變企業(yè)的生產(chǎn)能力,不會增加企業(yè)的現(xiàn)金流入,更新改造決策的現(xiàn)金流量主要是現(xiàn)金流出;即使有少量的殘值變現(xiàn)收入,不考慮相同的內(nèi)容。比如生產(chǎn)能力不變情況下的銷售收入。投資項目現(xiàn)金流量的影響因素:1.區(qū)分相關(guān)成本和非相關(guān)成本,2.不要忽視機會成本:3.要考慮投資方案對公司其他項目的影響。4.對營運資本的影響【提示】在確定投資方案相關(guān)的現(xiàn)金流量時

04:24

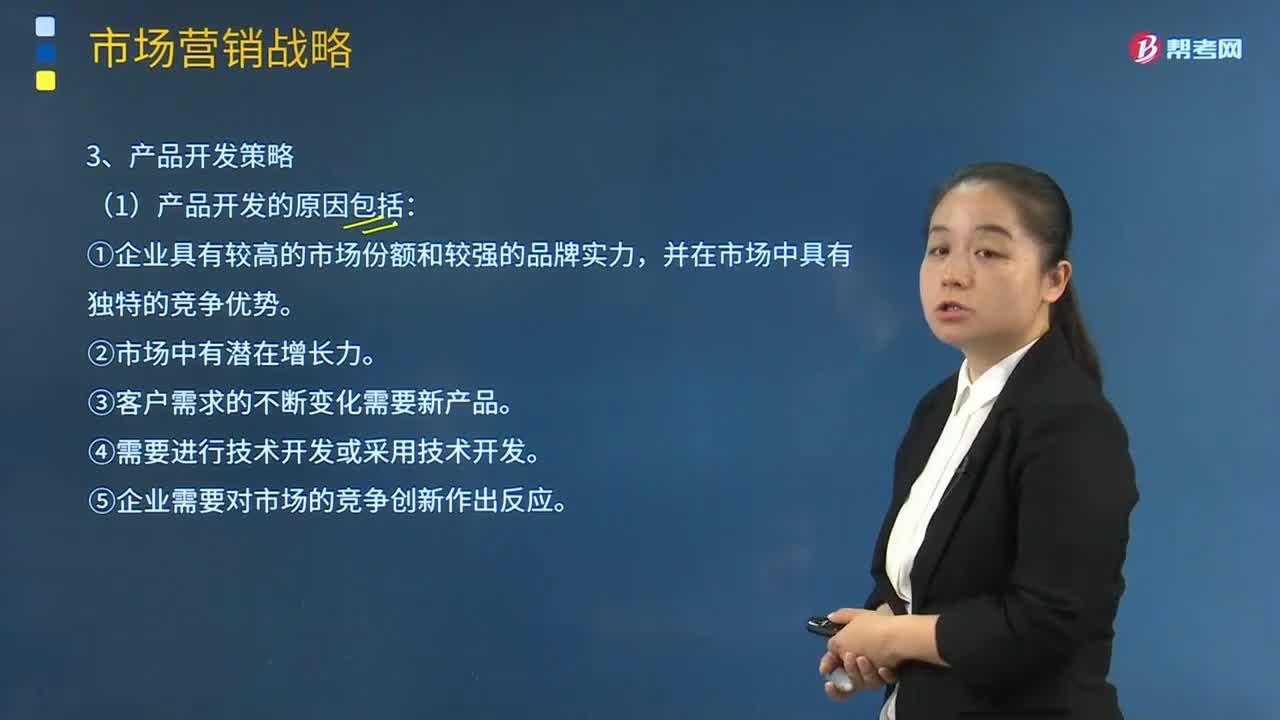

04:24產(chǎn)品開發(fā)策略的具體內(nèi)容是什么?:產(chǎn)品開發(fā)策略的具體內(nèi)容是什么?產(chǎn)品開發(fā)策略就是開發(fā)新的產(chǎn)品來維持和提高企業(yè)的市場占有率。開發(fā)新產(chǎn)品可以是開發(fā)全新產(chǎn)品,改進產(chǎn)品的結(jié)構(gòu),(1)產(chǎn)品開發(fā)的原因包括:并在市場中具有獨特的競爭優(yōu)勢。③客戶需求的不斷變化需要新產(chǎn)品。④需要進行技術(shù)開發(fā)或采用技術(shù)開發(fā)。⑤企業(yè)需要對市場的競爭創(chuàng)新作出反應。缺乏新產(chǎn)品構(gòu)思。②不斷變小的細分市場使得市場容量降低,③由于產(chǎn)品涉及復雜的研發(fā)過程。

11:30

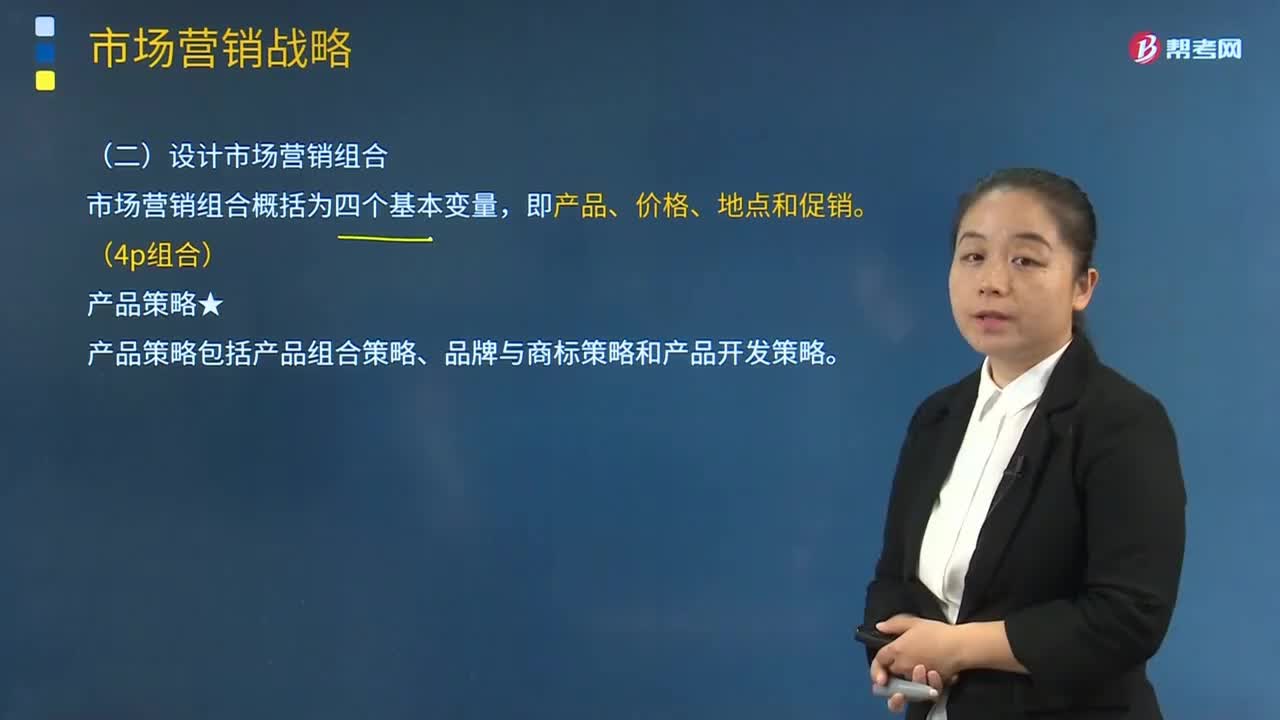

11:30產(chǎn)品策略的產(chǎn)品組合策略的內(nèi)容是什么?:是指某一企業(yè)所生產(chǎn)或銷售的全部產(chǎn)品大類、產(chǎn)品項目的組合。產(chǎn)品大類(又稱產(chǎn)品線)是指產(chǎn)品類別中具有密切關(guān)系(或經(jīng)由同種商業(yè)網(wǎng)點銷售、或同屬于一個價格幅度)的一組產(chǎn)品。產(chǎn)品項目是指某一品牌或產(chǎn)品大類內(nèi)由尺碼、價格、外觀及其他屬性來區(qū)別的具體產(chǎn)品。是指一個企業(yè)的產(chǎn)品組合中所包含的產(chǎn)品項目的總數(shù),包括拓展產(chǎn)品組合的寬度和加強產(chǎn)品組合的深度。使企業(yè)可集中力量發(fā)展獲得利潤較多產(chǎn)品大類和產(chǎn)品項目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日