下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:14

03:14什么是產品生命周期理論?:弗農的產品生命周期理論是將壟斷因素與區(qū)位因素結合起來的動態(tài)分析。企業(yè)的各種優(yōu)勢最終體現(xiàn)在產品上。企業(yè)產品生產的地域也會從一個國家轉移到另一個國家,產品創(chuàng)新、成熟與標準化的3個階段:(1)產品創(chuàng)新階段:產品的創(chuàng)新、生產與銷售需要在同一個國家,企業(yè)有在國內選擇生產地點的固有傾向。該產品的設計和生產已經有了某些標準化的因素,(3)產品的標準化階段:產品和技術都已完全標準化。

18:05

18:05經營租賃決策分析是怎樣的?:它是由大型生產企業(yè)的租賃部或專業(yè)租賃公司向用戶出租本廠產品的一種租賃業(yè)務。承租人租賃期的現(xiàn)金流量=-稅后租金=-租金×(1-所得稅率),【提示】若合同約定設備日常維護、運營的相關成本由承租人承擔,則設備維護費用是非相關現(xiàn)金流量,公司正在研究通過自行購置還是租賃取得設備。乙公司因大量購置該種設備可獲得價格優(yōu)惠:計算租賃方案及購買方案現(xiàn)金流量凈現(xiàn)值,稅后有擔保的借款利率=8%×(1-25%)=6%。

03:25

03:25租賃決策分析是什么意思?:租賃決策分析是什么意思?租賃決策,是運用長期投資決策的基本技術進行租賃的可行性分析,在此基礎上決定融資方案,確定項目合同的內容,財務管理主要從融資角度研究租賃,把租賃視為一種融資方式,無論經營租賃還是融資租賃都是“租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。【提示】估計折現(xiàn)率是個有爭議的復雜問題,實務中大多采用簡單的解決辦法,即采用有擔保債券的稅后利率作為折現(xiàn)率。

00:42

00:42未審報表是管理層的產品,為何已審報表不是CPA的產品?:未審報表是管理層的產品,為何已審報表不是CPA的產品?已審計的財務報表也是管理層編制的,只不過注冊會計師對其出具了審計報告,并不能說注冊會計師對財務報表發(fā)表了審計意見,財務報表就是注冊會計師編制的,這種考慮顯然不合理,所以已審計財務報表不是注冊會計師的產品,審計的最終產品只是審計報告。

00:27

00:27將應稅產品用于連續(xù)生產應稅產品,是否需要交資源稅?:是否需要交資源稅?將應稅產品用于連續(xù)生產應稅產品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產出的最終應稅產品銷售或視同銷售時,再繳納資源稅。

02:14

02:14固定資產更新決策項目現(xiàn)金流量的確定中決策指標是什么意思?:固定資產更新決策項目現(xiàn)金流量的確定中決策指標是什么?固定資產更新決策 凈現(xiàn)值0 等額年金0。固定資產更新決策 現(xiàn)值總成本 平均年成本,(1)更新決策現(xiàn)金流量的特點,更新決策的現(xiàn)金流量主要是現(xiàn)金流出。即使有少量的殘值變現(xiàn)收入:(2)確定相關現(xiàn)金流量應注意的問題:1.舊設備的初始投資額應以其變現(xiàn)價值考慮。2.設備的使用年限應按尚可使用年限考慮現(xiàn)值總成本或平均年成本最低的方案為優(yōu)

03:47

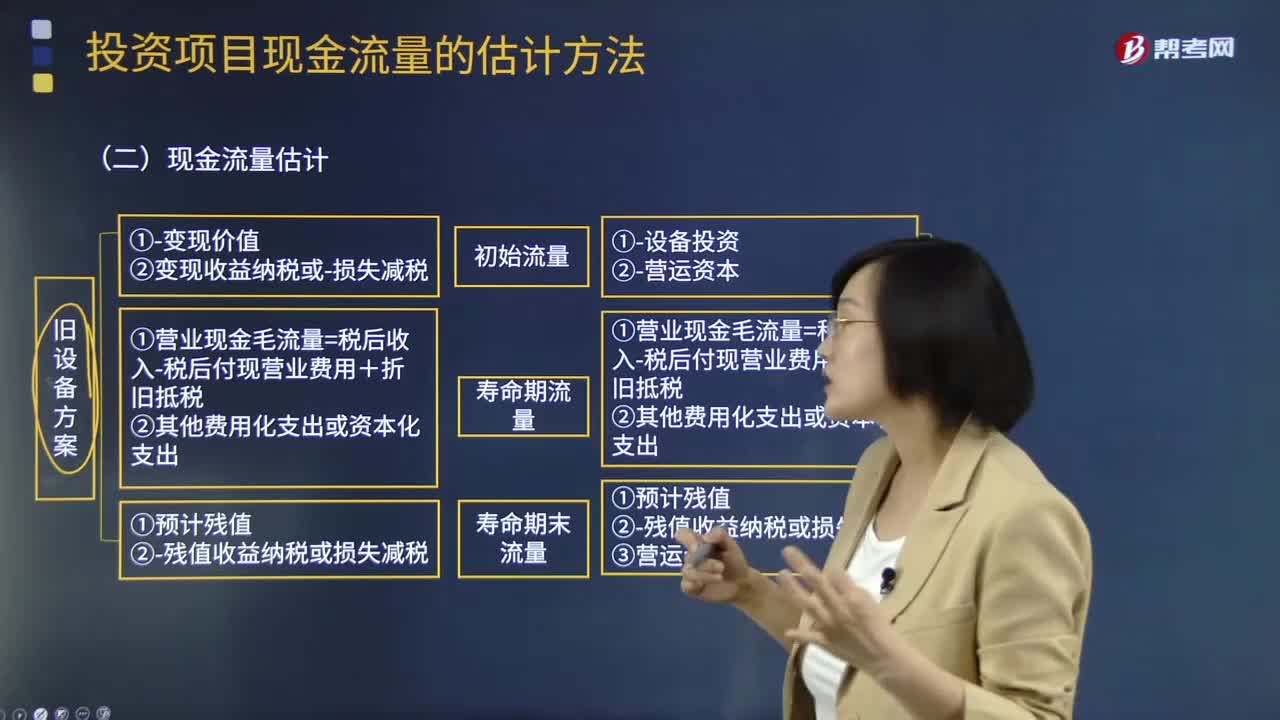

03:47固定資產更新決策項目現(xiàn)金流量的確定中現(xiàn)金流量估計是什么?:固定資產更新決策項目現(xiàn)金流量的確定中現(xiàn)金流量估計是什么?(1)項目初始現(xiàn)金流量:①變現(xiàn)價值②變現(xiàn)收益納稅或損失減稅:新設備方案:①設備投資②營運資本:(2)項目壽命期內現(xiàn)金流量:①營業(yè)現(xiàn)金毛流量=稅后收入-稅后付現(xiàn)營業(yè)費用+折舊抵稅(3)項目壽命期末現(xiàn)金流量舊設備方案①預計殘值②殘值收益納稅或損失減稅新設備方案①預計殘值(變現(xiàn)價值)②殘值收益納稅或損失減稅③營運資本

02:30

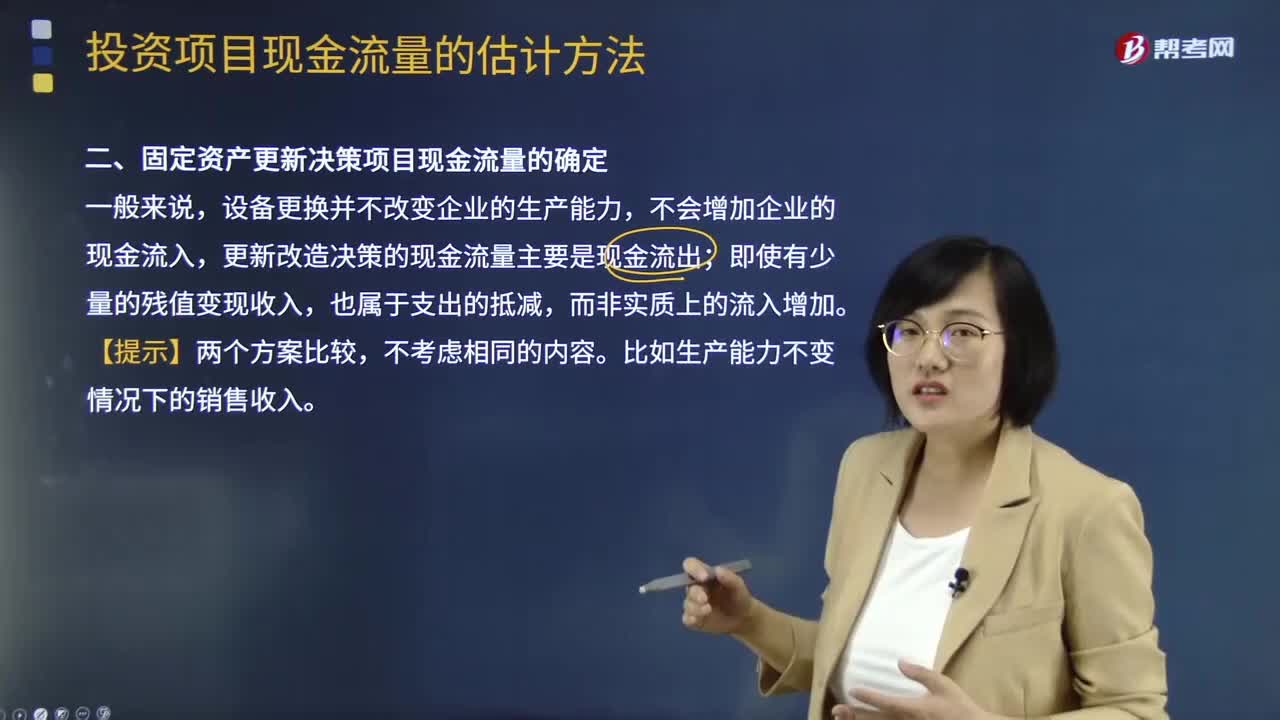

02:30固定資產更新決策項目現(xiàn)金流量是怎么確定的?:固定資產更新決策項目現(xiàn)金流量是怎么確定的?設備更換并不改變企業(yè)的生產能力,不會增加企業(yè)的現(xiàn)金流入,更新改造決策的現(xiàn)金流量主要是現(xiàn)金流出;即使有少量的殘值變現(xiàn)收入,不考慮相同的內容。比如生產能力不變情況下的銷售收入。投資項目現(xiàn)金流量的影響因素:1.區(qū)分相關成本和非相關成本,2.不要忽視機會成本:3.要考慮投資方案對公司其他項目的影響。4.對營運資本的影響【提示】在確定投資方案相關的現(xiàn)金流量時

05:41

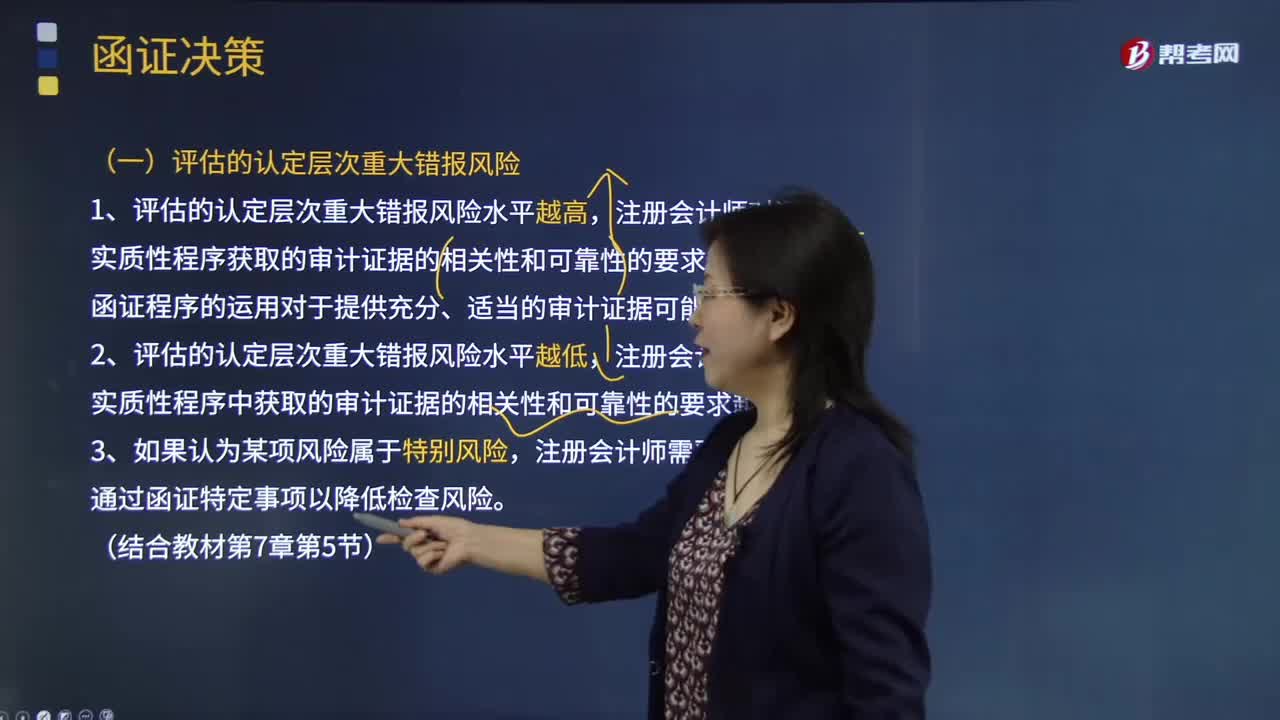

05:41函證決策的具體內容是什么?:函證程序的運用對于提供充分、適當的審計證據可能是有效的,(二)函證程序所審計的認定。(四)考慮下列因素以確定是否選擇函證程序作為實質性程序:通常影響注冊會計師是否實施函證的決策的有();A.評估的認定層次重大錯報風險;【解析】評估的認定層次重大錯報風險注冊會計師對通過實質性程序獲取的審計證據的相關性和可靠性的要求越高注冊會計師需要從實質性程序中獲取的審計證據的相關性和可靠性的要求越低

04:24

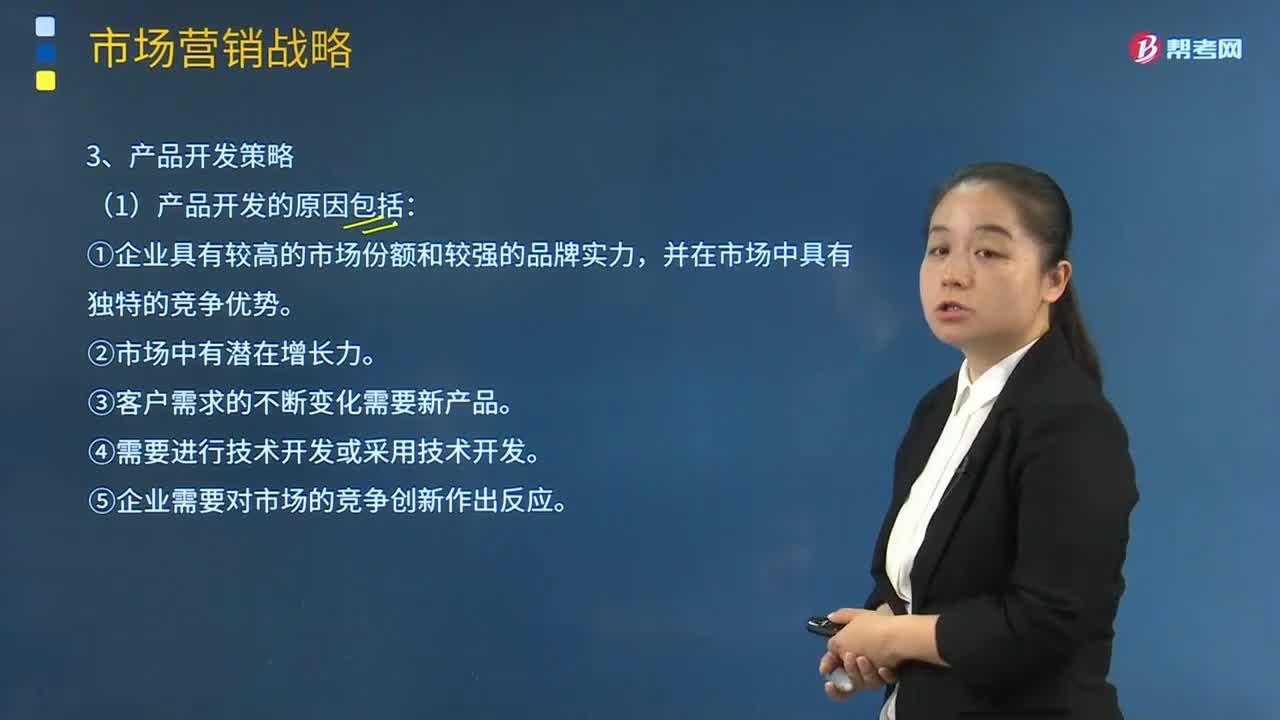

04:24產品開發(fā)策略的具體內容是什么?:產品開發(fā)策略的具體內容是什么?產品開發(fā)策略就是開發(fā)新的產品來維持和提高企業(yè)的市場占有率。開發(fā)新產品可以是開發(fā)全新產品,改進產品的結構,(1)產品開發(fā)的原因包括:并在市場中具有獨特的競爭優(yōu)勢。③客戶需求的不斷變化需要新產品。④需要進行技術開發(fā)或采用技術開發(fā)。⑤企業(yè)需要對市場的競爭創(chuàng)新作出反應。缺乏新產品構思。②不斷變小的細分市場使得市場容量降低,③由于產品涉及復雜的研發(fā)過程。

11:30

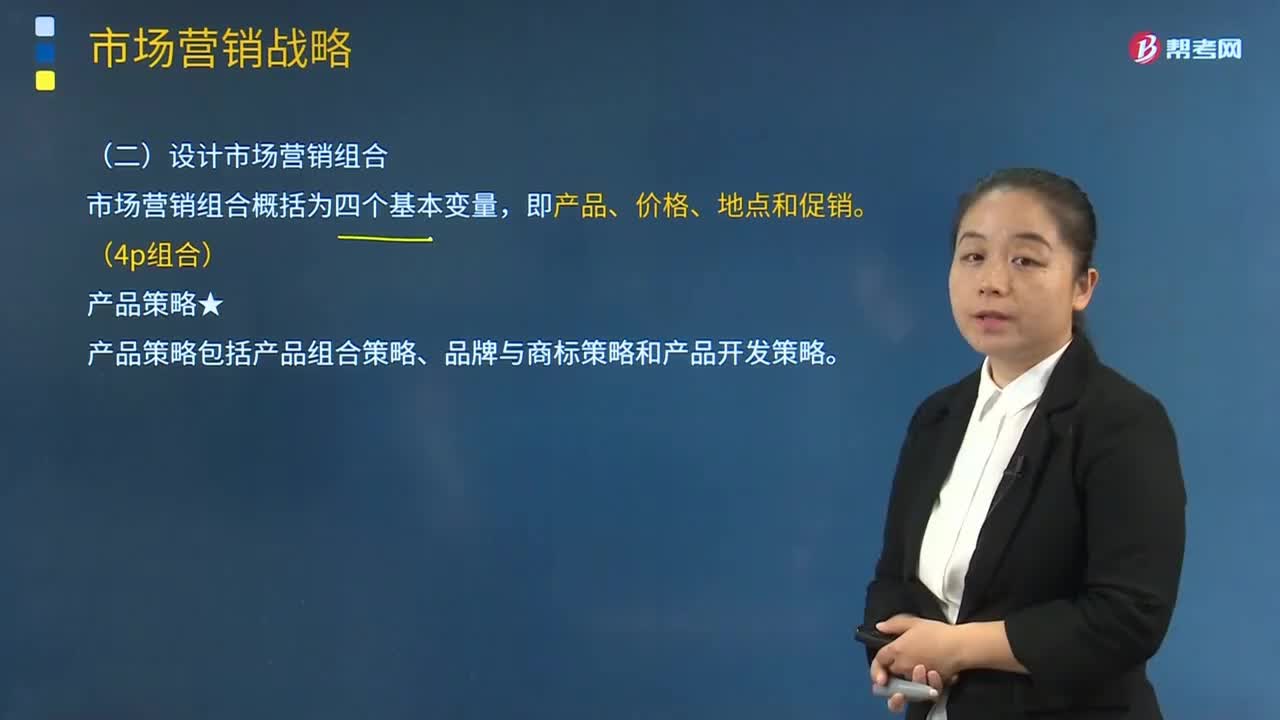

11:30產品策略的產品組合策略的內容是什么?:是指某一企業(yè)所生產或銷售的全部產品大類、產品項目的組合。產品大類(又稱產品線)是指產品類別中具有密切關系(或經由同種商業(yè)網點銷售、或同屬于一個價格幅度)的一組產品。產品項目是指某一品牌或產品大類內由尺碼、價格、外觀及其他屬性來區(qū)別的具體產品。是指一個企業(yè)的產品組合中所包含的產品項目的總數,包括拓展產品組合的寬度和加強產品組合的深度。使企業(yè)可集中力量發(fā)展獲得利潤較多產品大類和產品項目。

02:20

02:20固定資產盤虧的會計處理是怎樣的?:固定資產盤虧的會計處理是怎樣的?固定資產盤虧屬于營業(yè)外支出指固定資產在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產盤虧,調整帳面記錄,固定資產”借記,折舊“沖銷固定資產原值和已提折舊額”并將其凈值先記入待處理財產損失帳戶,同時在固定資產卡片作相應注銷記錄,并登記固定資產登記簿。待處理財產損失,帳戶結轉“注銷盤虧固定資產的凈值”固定資產盤虧的會計處理,累計折舊:固定資產減值準備:固定資產:

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日