下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:18

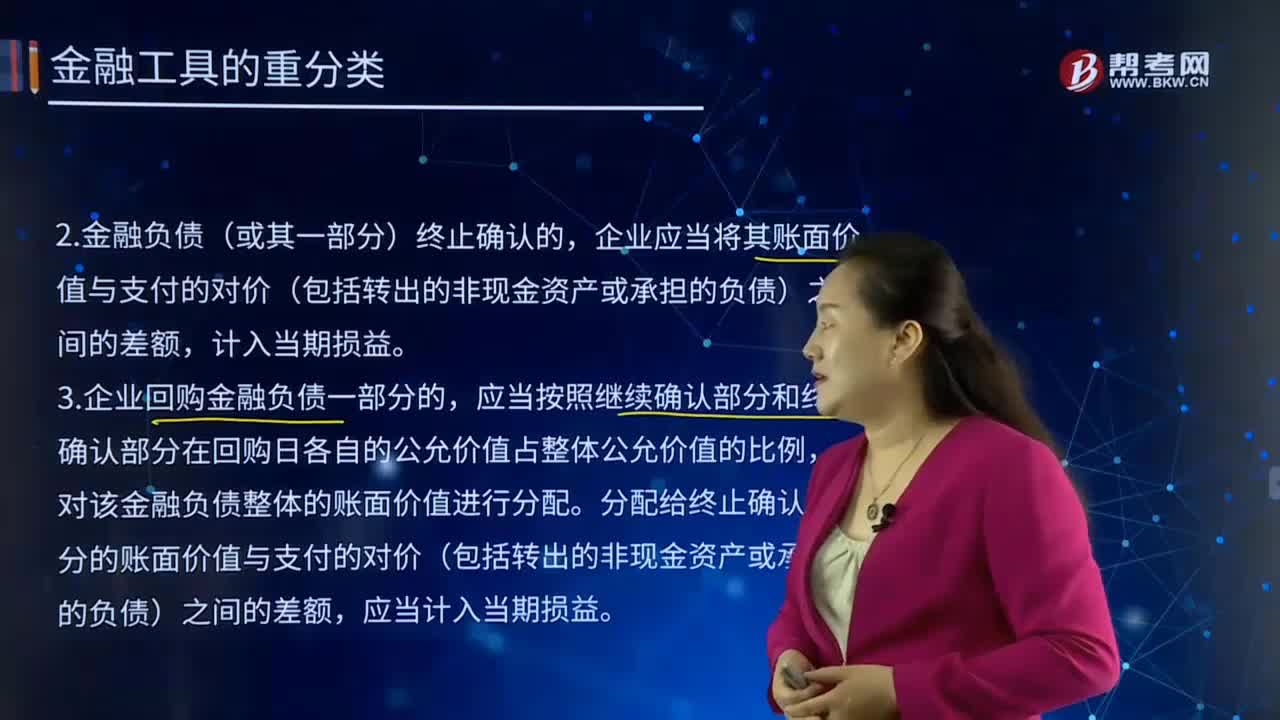

01:18金融工具重分類的原則是什么?:資金缺乏部門向資金盈余部門借入資金,或發(fā)行者向投資者籌措資金時,上面確定債務(wù)人的義務(wù)和債權(quán)人的權(quán)利,金融工具重分類的原則。1.企業(yè)對所有金融負(fù)債均不得進(jìn)行重分類:2.金融負(fù)債(或其一部分)終止確認(rèn)的。企業(yè)應(yīng)當(dāng)將其賬面價值與支付的對價(包括轉(zhuǎn)出的非現(xiàn)金資產(chǎn)或承擔(dān)的負(fù)債)之間的差額,3.企業(yè)回購金融負(fù)債一部分的。應(yīng)當(dāng)按照繼續(xù)確認(rèn)部分和終止確認(rèn)部分在回購日各自的公允價值占整體公允價值的比例。

00:20

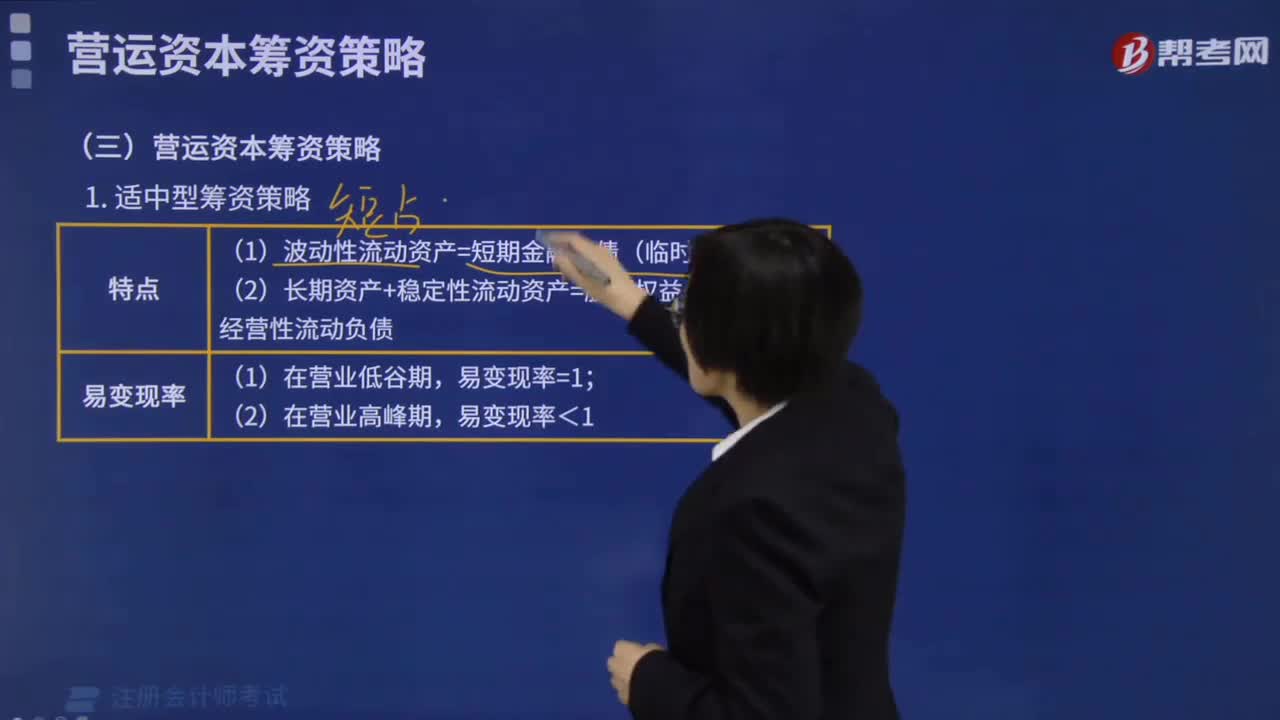

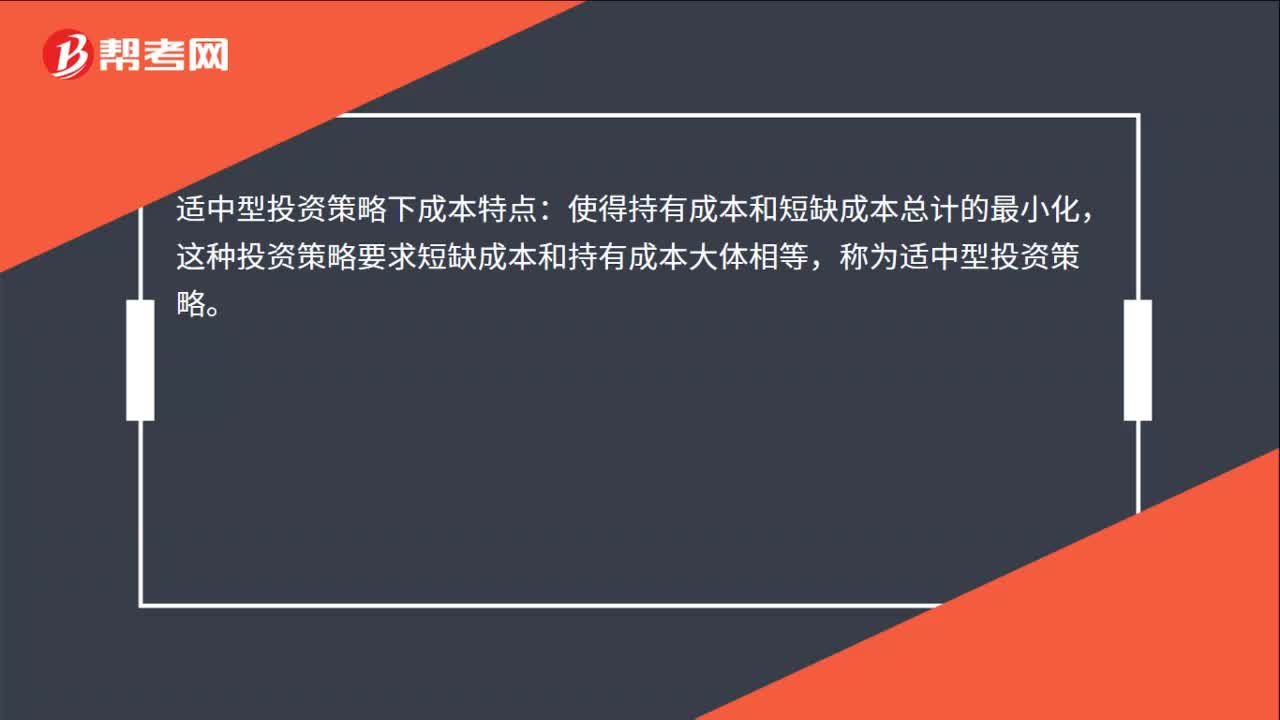

00:20適中型投資策略下的成本特點(diǎn)是什么?:適中型投資策略下成本特點(diǎn):使得持有成本和短缺成本總計的最小化,這種投資策略要求短缺成本和持有成本大體相等,稱為適中型投資策略。

00:48

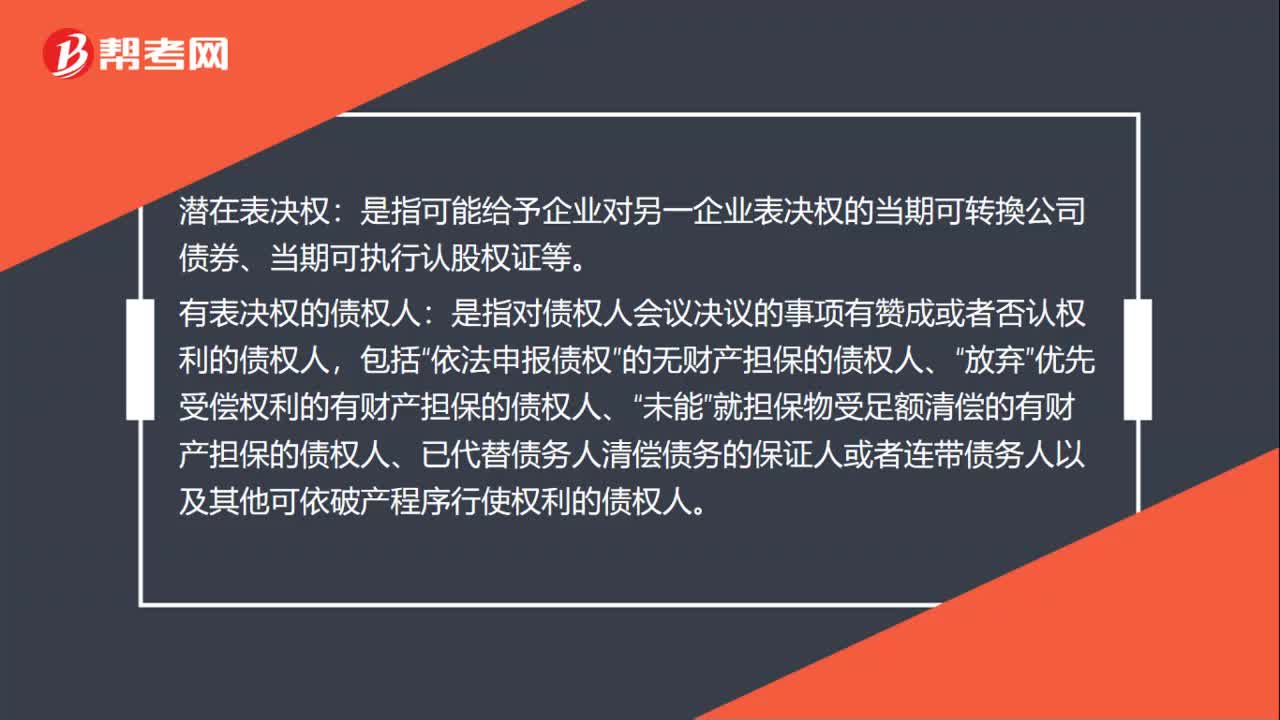

00:48潛在表決權(quán)是什么?:潛在表決權(quán):是指可能給予企業(yè)對另一企業(yè)表決權(quán)的當(dāng)期可轉(zhuǎn)換公司債券、當(dāng)期可執(zhí)行認(rèn)股權(quán)證等。有表決權(quán)的債權(quán)人:是指對債權(quán)人會議決議的事項有贊成或者否認(rèn)權(quán)利的債權(quán)人,包括“依法申報債權(quán)”的無財產(chǎn)擔(dān)保的債權(quán)人、“放棄”優(yōu)先受償權(quán)利的有財產(chǎn)擔(dān)保的債權(quán)人、“未能”就擔(dān)保物受足額清償?shù)挠胸敭a(chǎn)擔(dān)保的債權(quán)人、已代替?zhèn)鶆?wù)人清償債務(wù)的保證人或者連帶債務(wù)人以及其他可依破產(chǎn)程序行使權(quán)利的債權(quán)人。

03:01

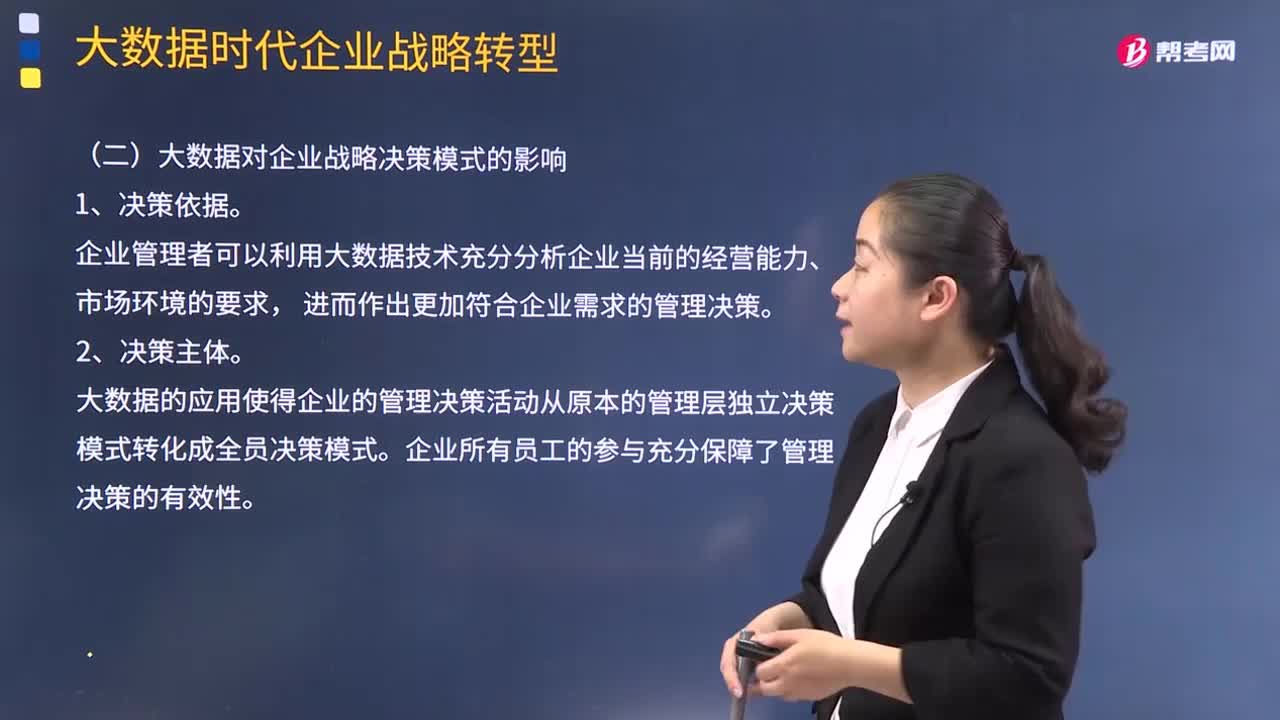

03:01大數(shù)據(jù)對企業(yè)戰(zhàn)略決策模式有什么影響?:大數(shù)據(jù)對企業(yè)戰(zhàn)略決策模式有什么影響?這種轉(zhuǎn)變不僅涉及企業(yè)對外部環(huán)境和內(nèi)部資源的認(rèn)識,而且影響著企業(yè)戰(zhàn)略決策的模式和支撐。推動戰(zhàn)略決策為企業(yè)發(fā)展提供更加有效的保障。從而在戰(zhàn)略決策的角度上提升企業(yè)的競爭力。企業(yè)管理者可以利用大數(shù)據(jù)技術(shù)充分分析企業(yè)當(dāng)前的經(jīng)營能力、市場環(huán)境的要求。進(jìn)而作出更加符合企業(yè)需求的管理決策。大數(shù)據(jù)的應(yīng)用使得企業(yè)的管理決策活動從原本的管理層獨(dú)立決策模式轉(zhuǎn)化成全員決策模式。

06:26

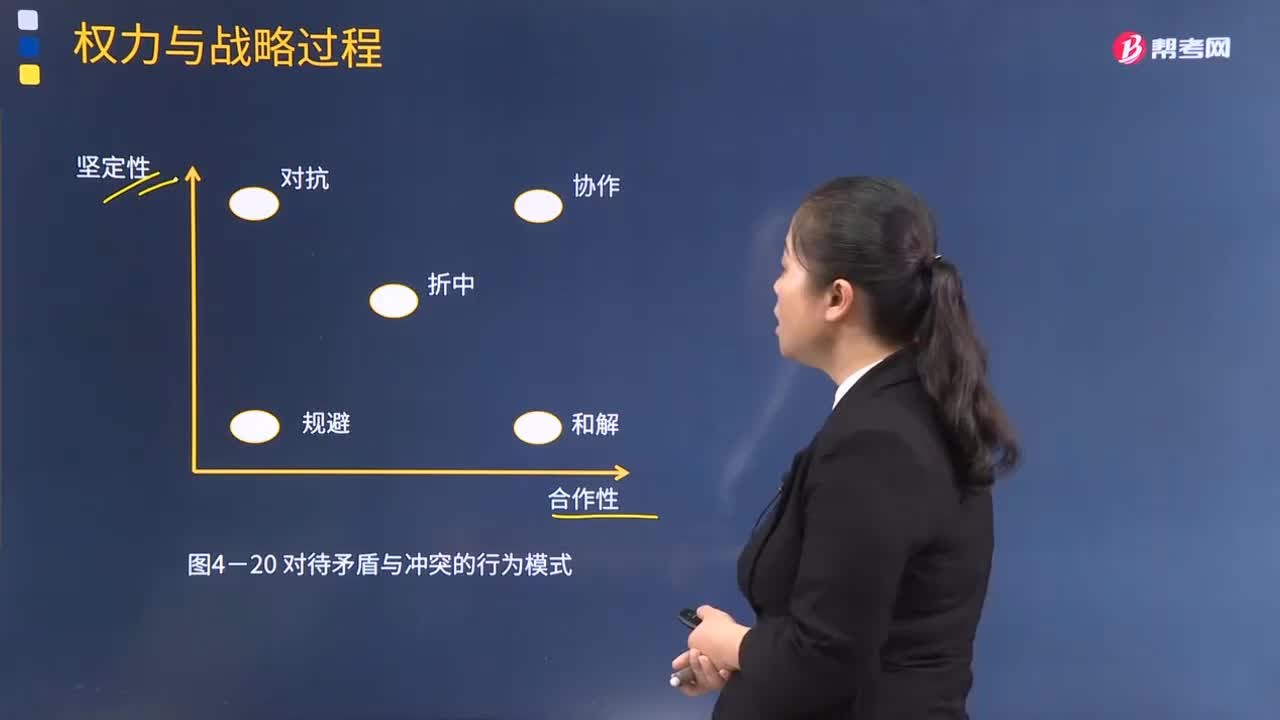

06:26在戰(zhàn)略決策與實(shí)施過程中的權(quán)力運(yùn)用是怎樣的?:如果用合作性和堅定性兩維坐標(biāo)來描述企業(yè)某一利益相關(guān)者在企業(yè)戰(zhàn)略決策與實(shí)施過程中的行為模式,一方利益相關(guān)者面對利益矛盾與沖突時。和解模式通常表現(xiàn)為默認(rèn)和讓步,堅定行為與合作行為的組合,不堅定行為與不合作行為的組合。公司管理層對待和處理這場沖突的策略是()。【解析】本題主要考查的是戰(zhàn)略管理中的權(quán)利與利益相關(guān)者。如果用合作性和堅定性兩維坐標(biāo)來描述企業(yè)某一利益相關(guān)者在企業(yè)戰(zhàn)略決策與實(shí)施過程的行為模式。

03:36

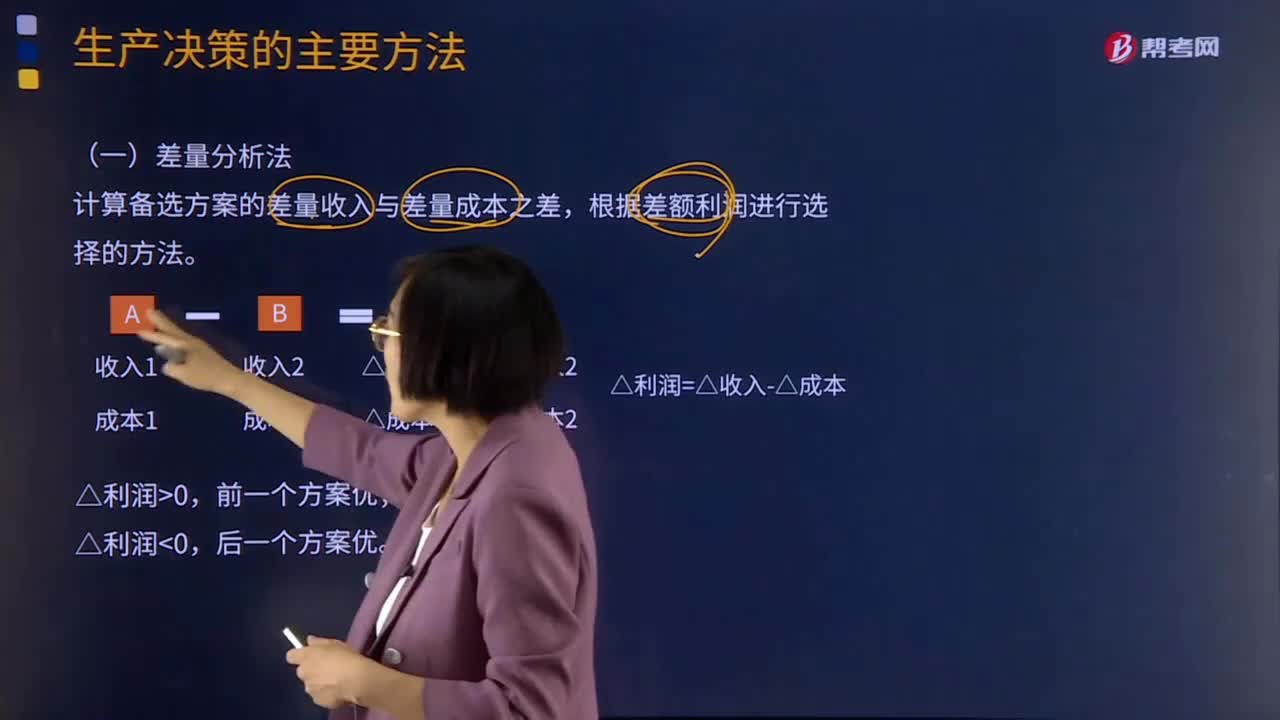

03:36生產(chǎn)決策的主要方法有哪些?:生產(chǎn)決策的主要方法有哪些?生產(chǎn)決策指企業(yè)在考慮短期生產(chǎn)活動時,生產(chǎn)決策的主要任務(wù)是,生產(chǎn)決策的主要方法有差量分析法、邊際貢獻(xiàn)分析法、本量利分析法。(1)差量分析法,計算備選方案的差量收入與差量成本之差。邊際貢獻(xiàn)分析法:就是通過對比各個備選方案的邊際貢獻(xiàn)額的大小來確定最優(yōu)方案的決策方法,沒有增加專屬成本時,選擇邊際貢獻(xiàn)最大的方案。選擇邊際貢獻(xiàn)與專屬成本之差形成的相關(guān)損益最大的方案

12:01

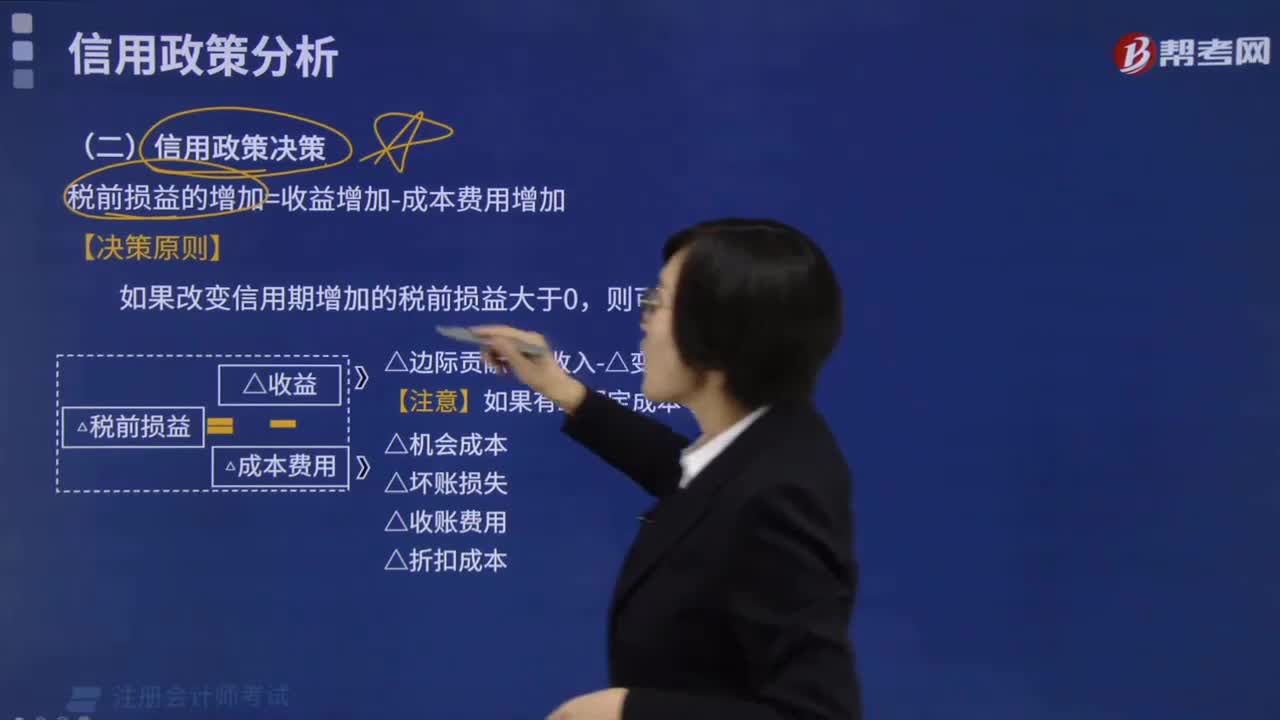

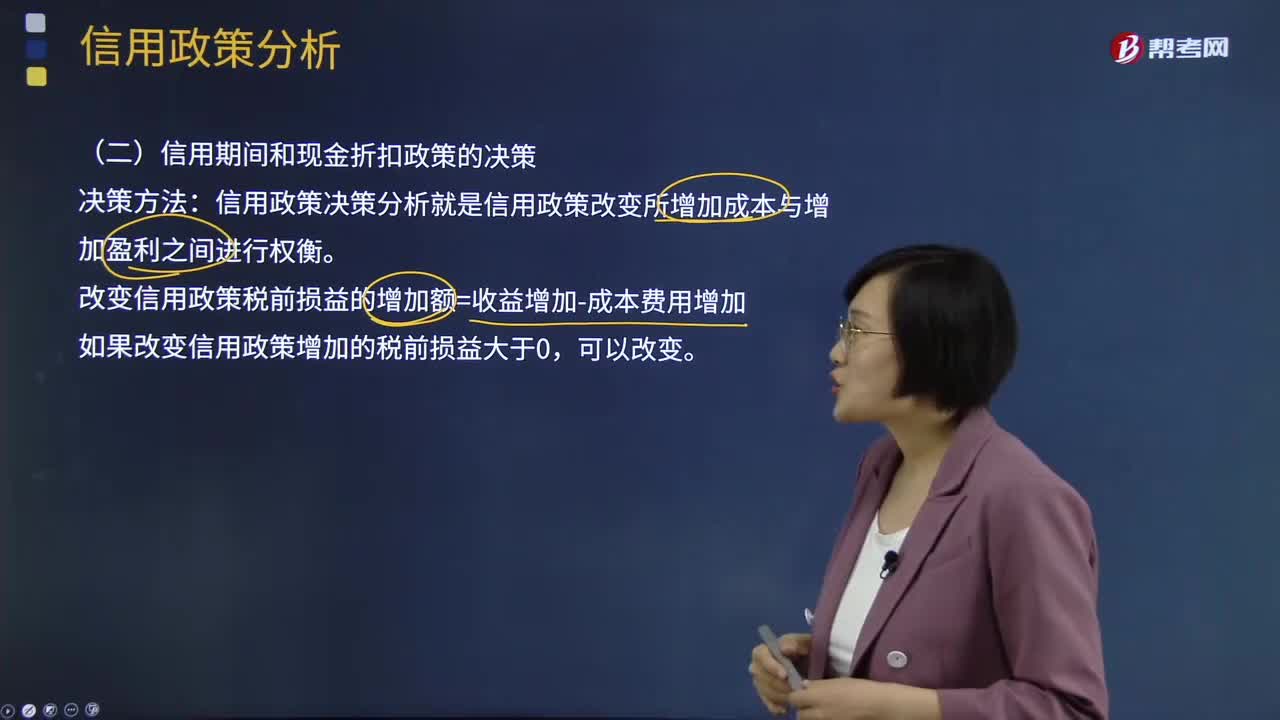

12:01信用期間和現(xiàn)金折扣政策的決策是什么?:改變信用政策稅前損益的增加額=收益增加-成本費(fèi)用增加,(1)應(yīng)收賬款占用資金的應(yīng)計利息,①應(yīng)收賬款應(yīng)計利息=應(yīng)收賬款占用資金×資金成本率;②應(yīng)收賬款占用資金=應(yīng)收賬款平均余額×變動成本率,③應(yīng)收賬款平均余額=平均每日銷售額×應(yīng)收賬款的平均收賬天數(shù)。存貨占用資金的應(yīng)計利息=存貨占用資金×資本成本率(3)應(yīng)付賬款占用資金的應(yīng)計利息的減少應(yīng)付賬款占用資金的應(yīng)計利息的減少=應(yīng)付賬款占用資金×資本成本率

09:29

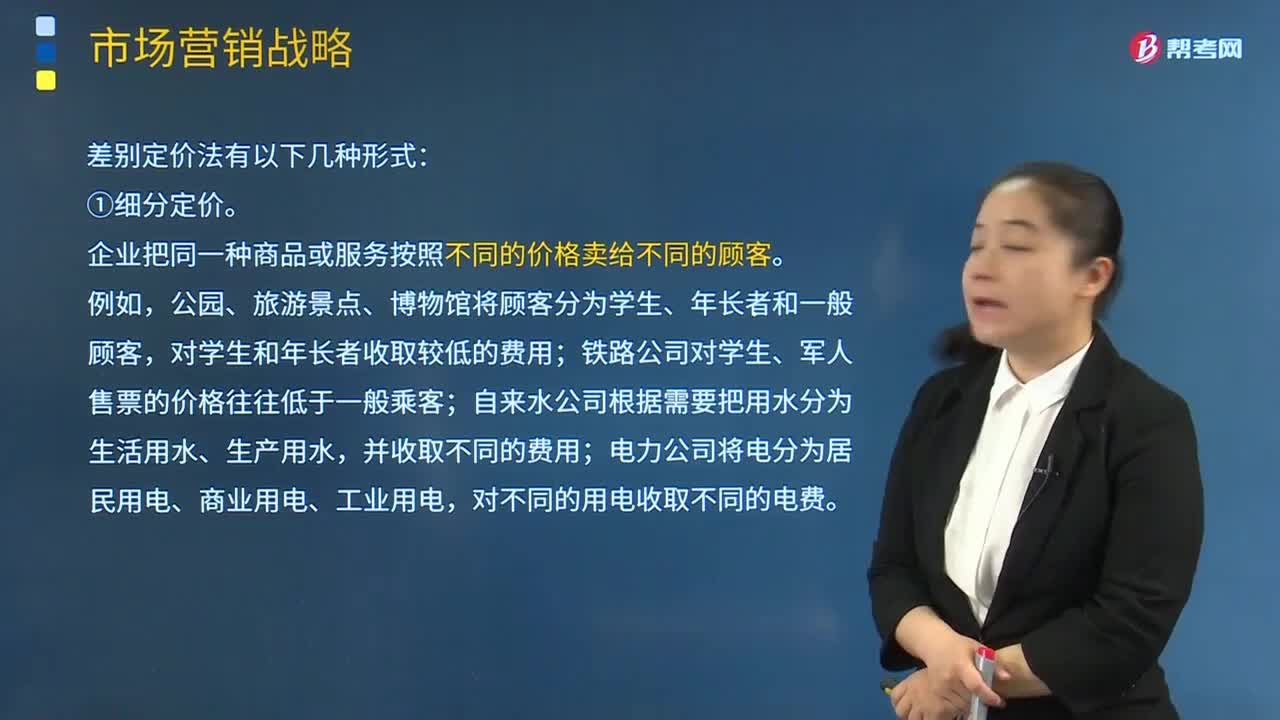

09:29市場營銷的價格策略有哪幾種分類?:1.產(chǎn)品差別定價法。差別定價是指對市場不同部分中的類似產(chǎn)品確定不同的價格:差別定價的不同方法;企業(yè)把同一種商品或服務(wù)按照不同的價格賣給不同的顧客,但不同型號或式樣的產(chǎn)品其價格之間的差額和成本之間的差額是不成比例的:企業(yè)對處于不同位置或不同地點(diǎn)的產(chǎn)品和服務(wù)制訂不同的價格。即使每個地點(diǎn)的產(chǎn)品或服務(wù)的成本是相同的:指在新產(chǎn)品投放市場時確定一個非常低的價格,指在新產(chǎn)品上市之初確定較高的價格。

03:04

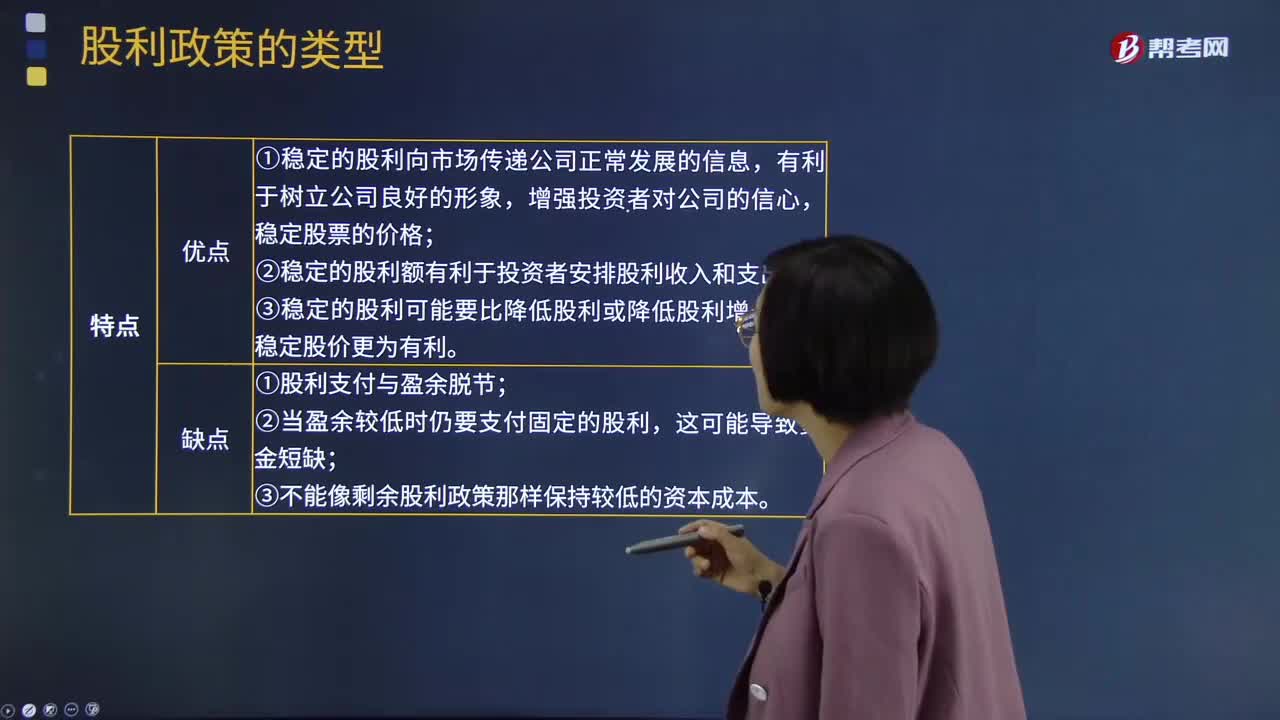

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個相對穩(wěn)定的水平上并在較長的時期內(nèi)不變,只有當(dāng)公司認(rèn)為未來盈余會顯著地、不可逆轉(zhuǎn)地增長時,才提高年度的股利發(fā)放額。固定股利政策優(yōu)點(diǎn):①穩(wěn)定的股利向市場傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長率對穩(wěn)定股價更為有利。固定股利政策缺點(diǎn):②當(dāng)盈余較低時仍要支付固定的股利。

00:36

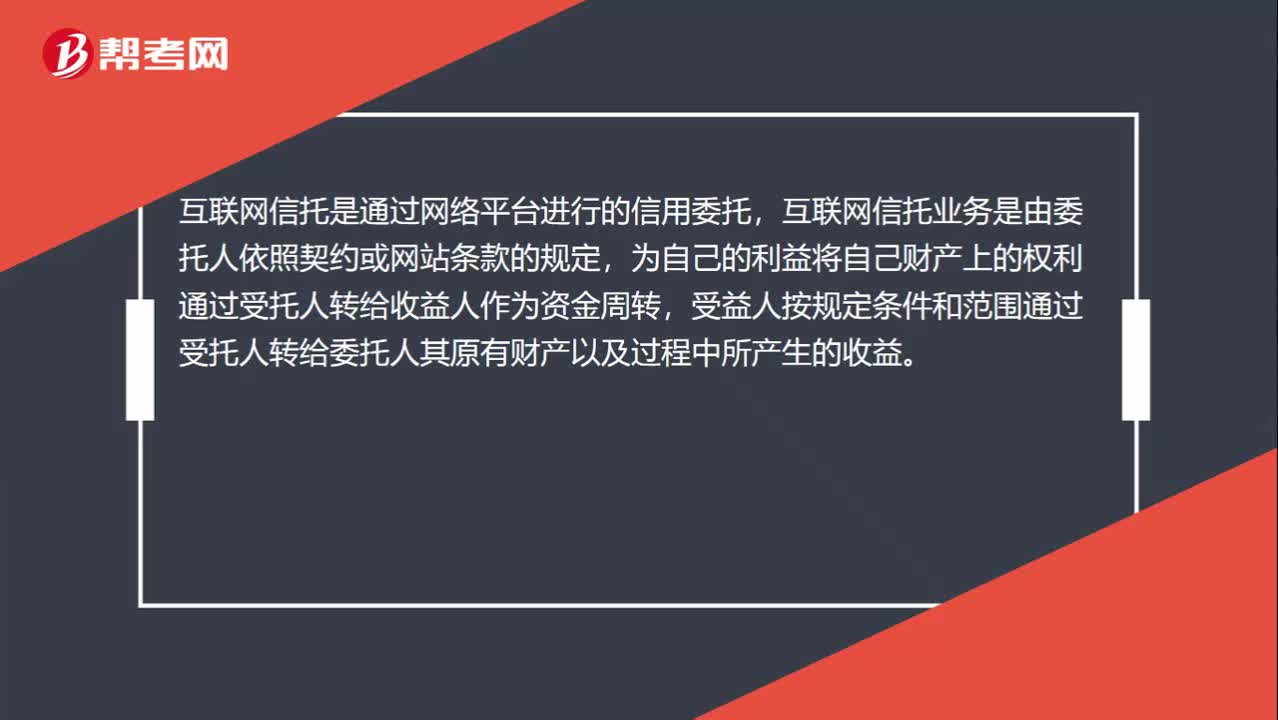

00:36互聯(lián)網(wǎng)信托是什么?:互聯(lián)網(wǎng)信托是什么?互聯(lián)網(wǎng)信托是通過網(wǎng)絡(luò)平臺進(jìn)行的信用委托,互聯(lián)網(wǎng)信托業(yè)務(wù)是由委托人依照契約或網(wǎng)站條款的規(guī)定,為自己的利益將自己財產(chǎn)上的權(quán)利通過受托人轉(zhuǎn)給收益人作為資金周轉(zhuǎn),受益人按規(guī)定條件和范圍通過受托人轉(zhuǎn)給委托人其原有財產(chǎn)以及過程中所產(chǎn)生的收益。

09:00

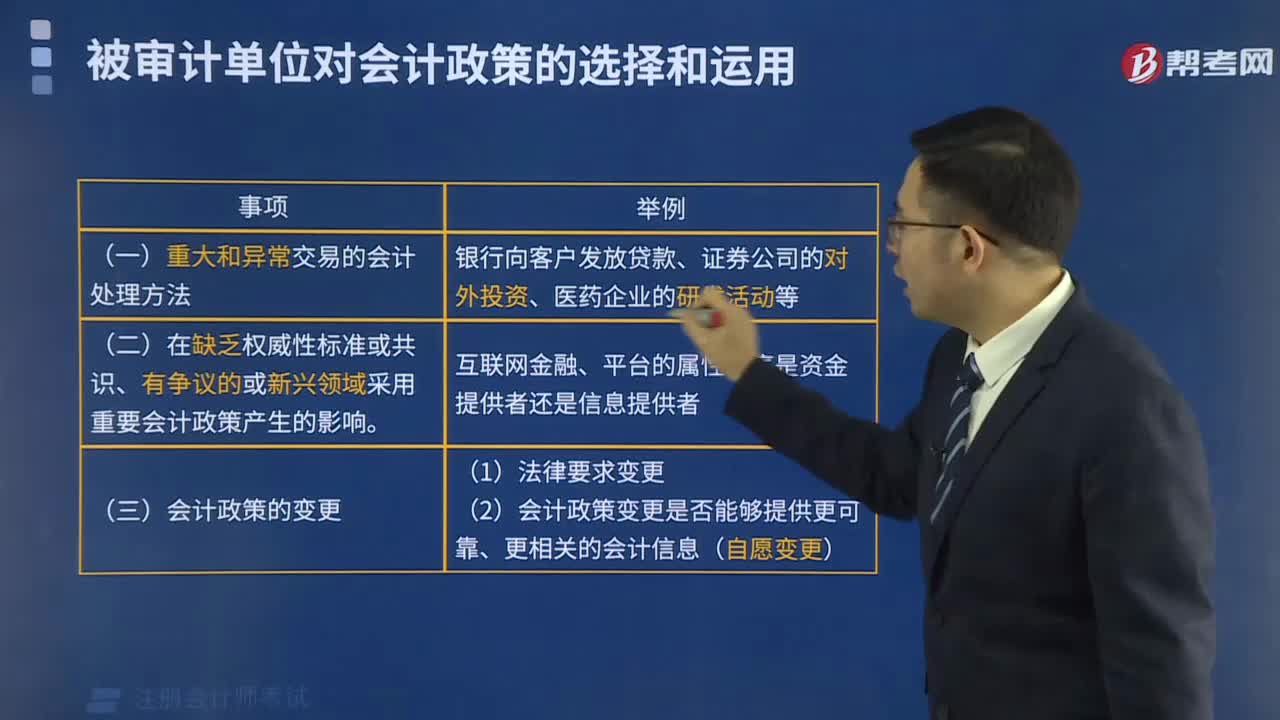

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。1.涉及會計確認(rèn)原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎(chǔ)發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

02:12

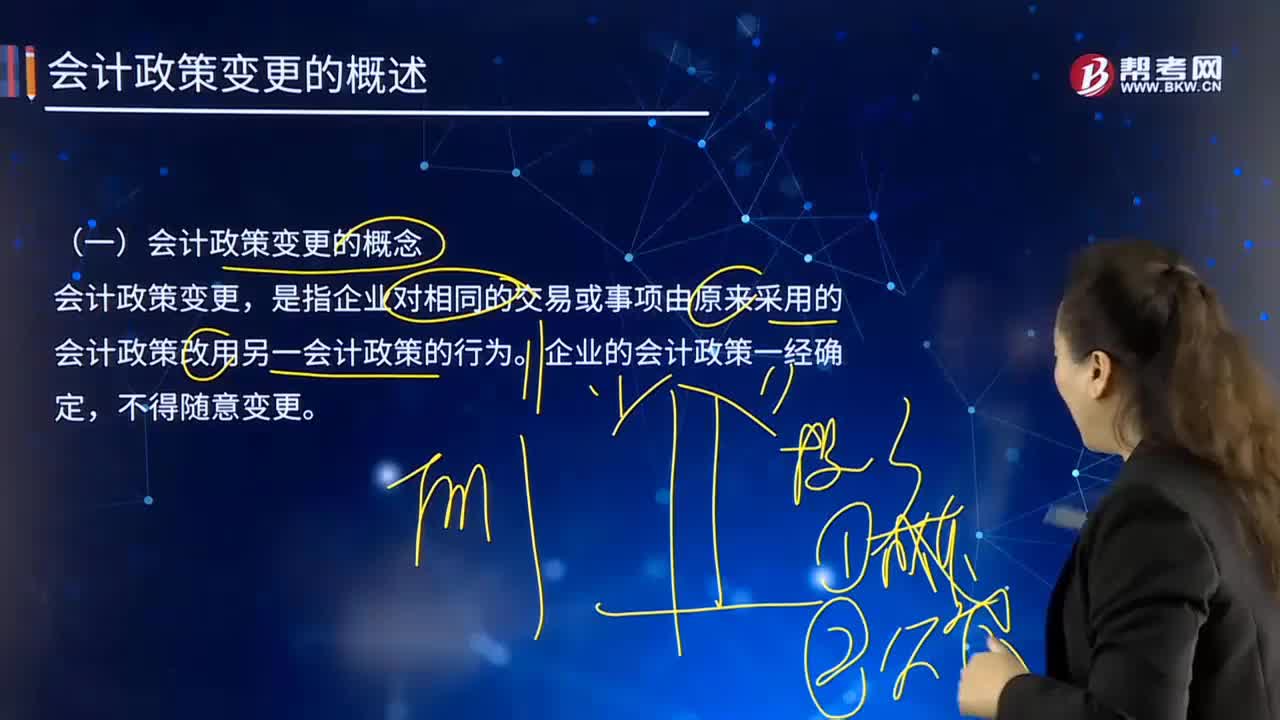

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費(fèi)用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日