下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:29

00:29部門剩余收益的資本成本是什么?:部門剩余收益的資本成本是什么?計算剩余收益使用的部門要求的報酬率,主要考慮管理要求以及部門個別風險的高低。不隨資本市場上權(quán)益資本和債務成本的變動而變動。

01:04

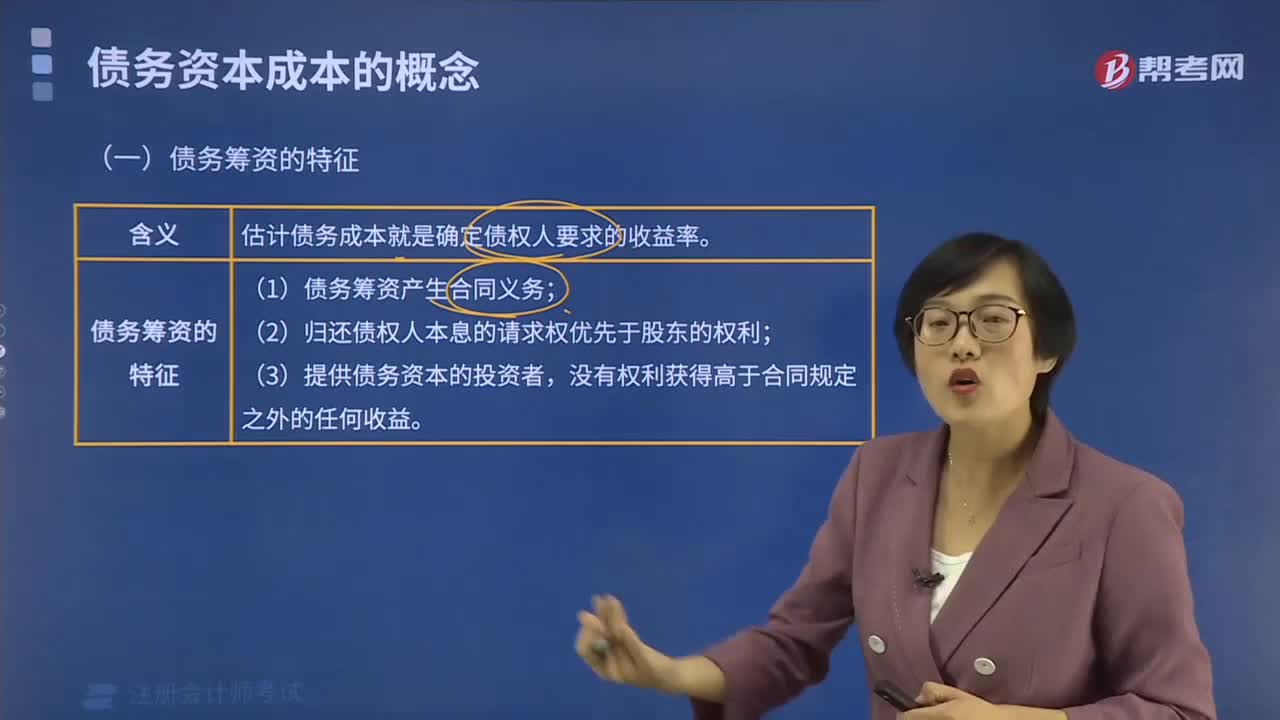

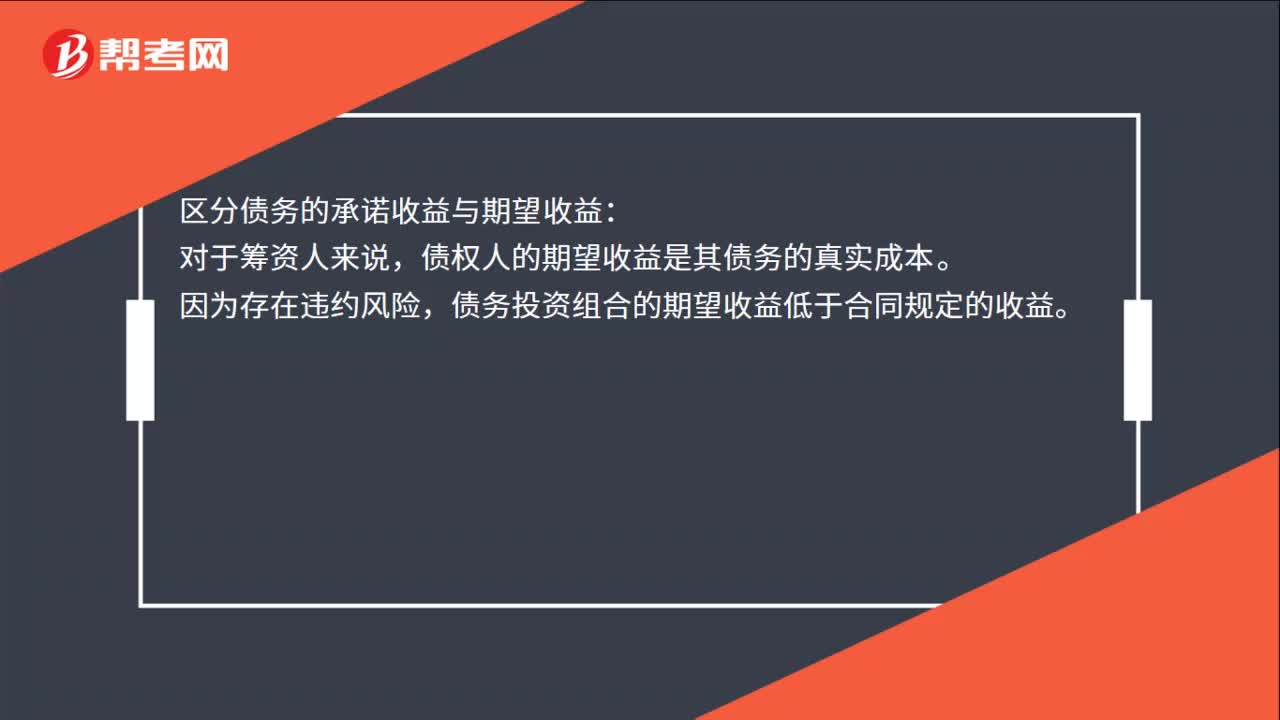

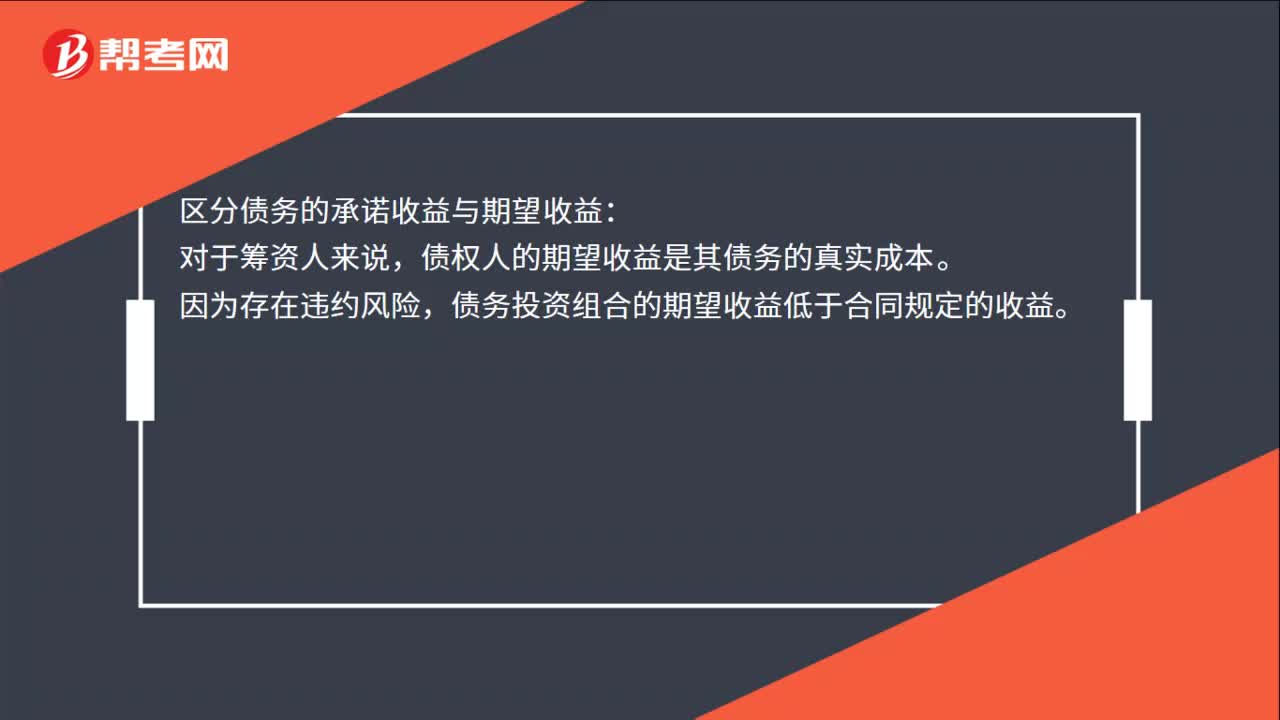

01:04債務資本成本應注意的問題是什么?:債務資本成本應注意的問題:作為投資決策和企業(yè)價值評估依據(jù)的資本成本,只能是未來借入新債務的成本。區(qū)分債務的承諾收益與期望收益:債權(quán)人的期望收益是其債務的真實成本。因為存在違約風險,債務投資組合的期望收益低于合同規(guī)定的收益。區(qū)分長期債務和短期債務:由于加權(quán)平均資本成本主要用于資本預算,涉及的債務是長期債務,而忽略各種短期債務。有時候公司無法發(fā)行長期債券或取得長期銀行借款。

00:32

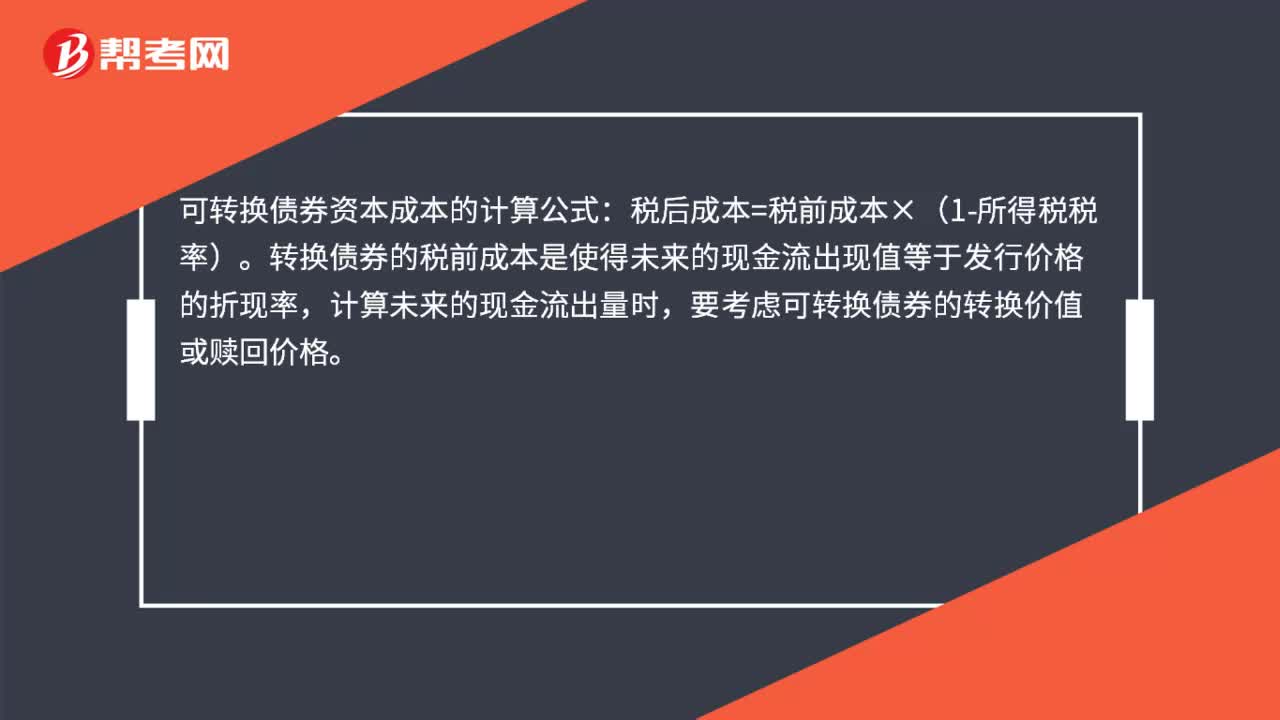

00:32可轉(zhuǎn)換債券資本成本怎么計算?:可轉(zhuǎn)換債券資本成本怎么計算?可轉(zhuǎn)換債券資本成本的計算公式:稅后成本=稅前成本×(1-所得稅稅率)。轉(zhuǎn)換債券的稅前成本是使得未來的現(xiàn)金流出現(xiàn)值等于發(fā)行價格的折現(xiàn)率,計算未來的現(xiàn)金流出量時,要考慮可轉(zhuǎn)換債券的轉(zhuǎn)換價值或贖回價格。

01:04

01:04債務資本成本應注意的問題是什么?:債務資本成本應注意的問題:作為投資決策和企業(yè)價值評估依據(jù)的資本成本,只能是未來借入新債務的成本。區(qū)分債務的承諾收益與期望收益:債權(quán)人的期望收益是其債務的真實成本。因為存在違約風險,債務投資組合的期望收益低于合同規(guī)定的收益。區(qū)分長期債務和短期債務:由于加權(quán)平均資本成本主要用于資本預算,涉及的債務是長期債務,而忽略各種短期債務。有時候公司無法發(fā)行長期債券或取得長期銀行借款。

02:27

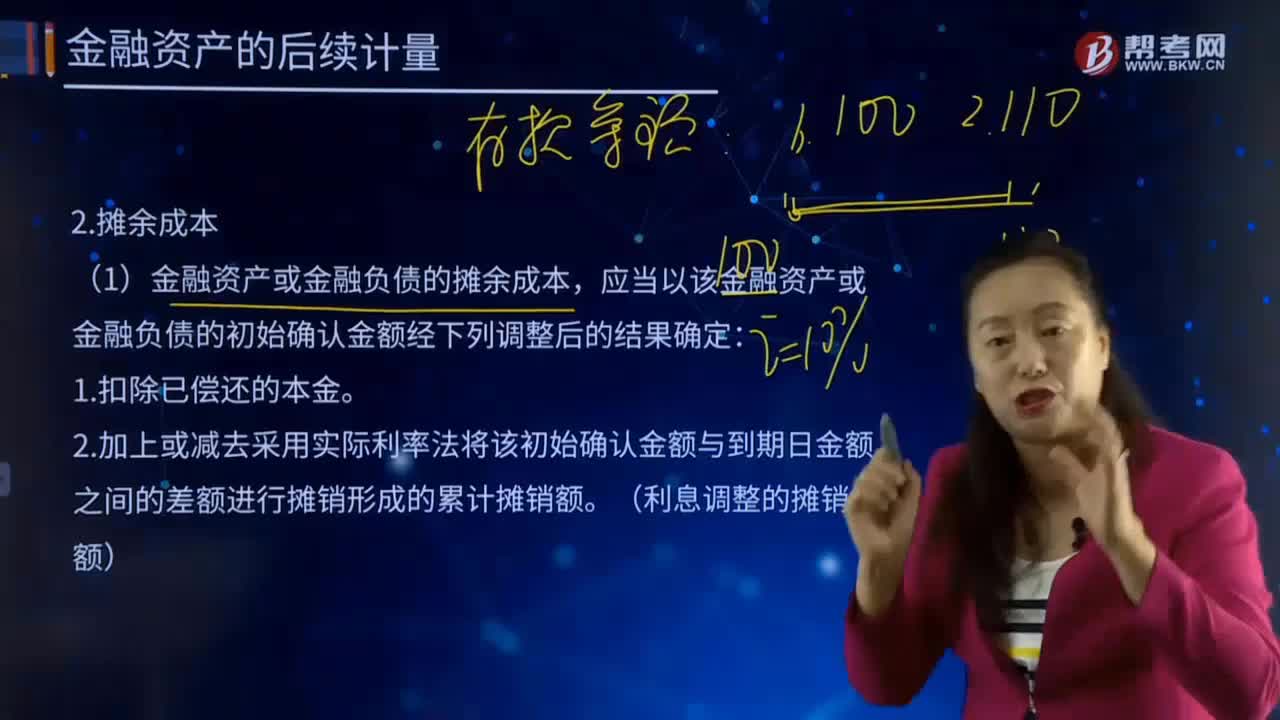

02:27后續(xù)計量的攤余成本指的是什么?:后續(xù)計量是對經(jīng)初始計量后價值變動的資產(chǎn)和負債進行的新起點計量,不僅要對資產(chǎn)和負債的價值變動進行反映,投資成本減去利息后的金額。金融資產(chǎn)或金融負債的攤余成本,是指該金融資產(chǎn)或金融負債的初始確認金額經(jīng)過調(diào)整后的結(jié)果。與其他方交換金融資產(chǎn)或金融負債的合同義務;但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。金融資產(chǎn)或金融負債的攤余成本。

00:26

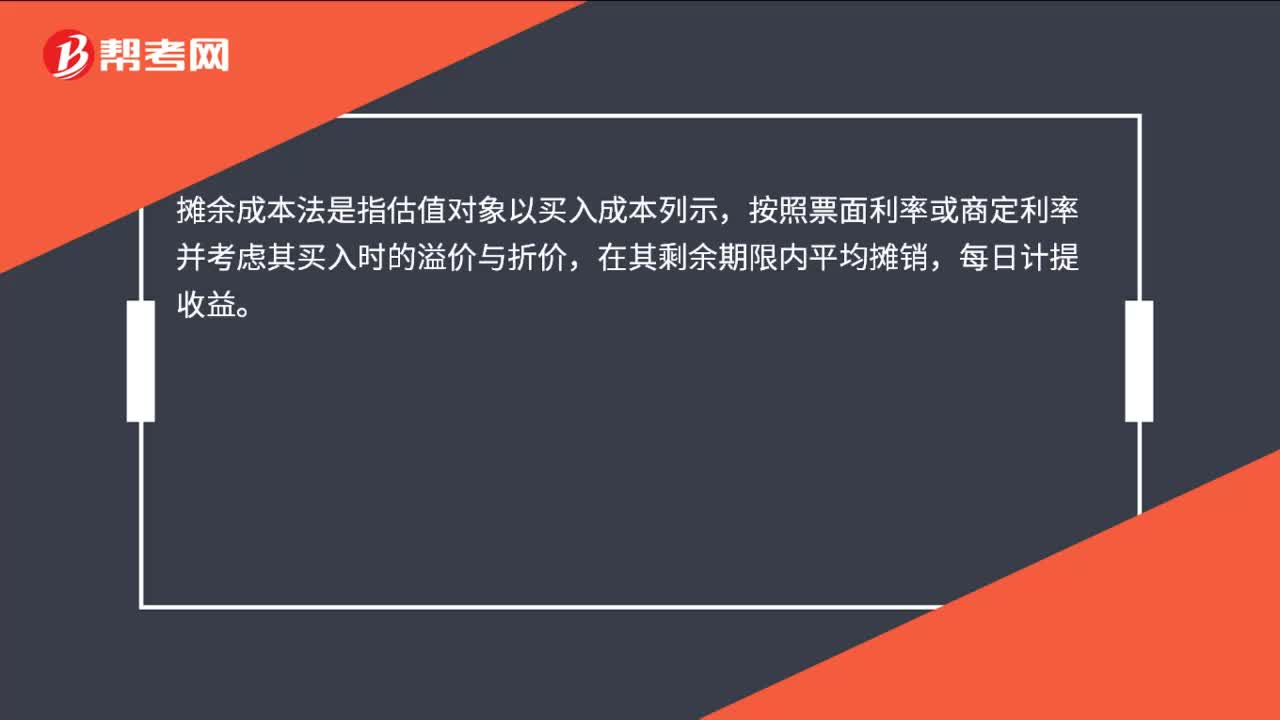

00:26攤余成本法是什么?:攤余成本法是什么?攤余成本法是指估值對象以買入成本列示,按照票面利率或商定利率并考慮其買入時的溢價與折價,在其剩余期限內(nèi)平均攤銷,每日計提收益。

00:55

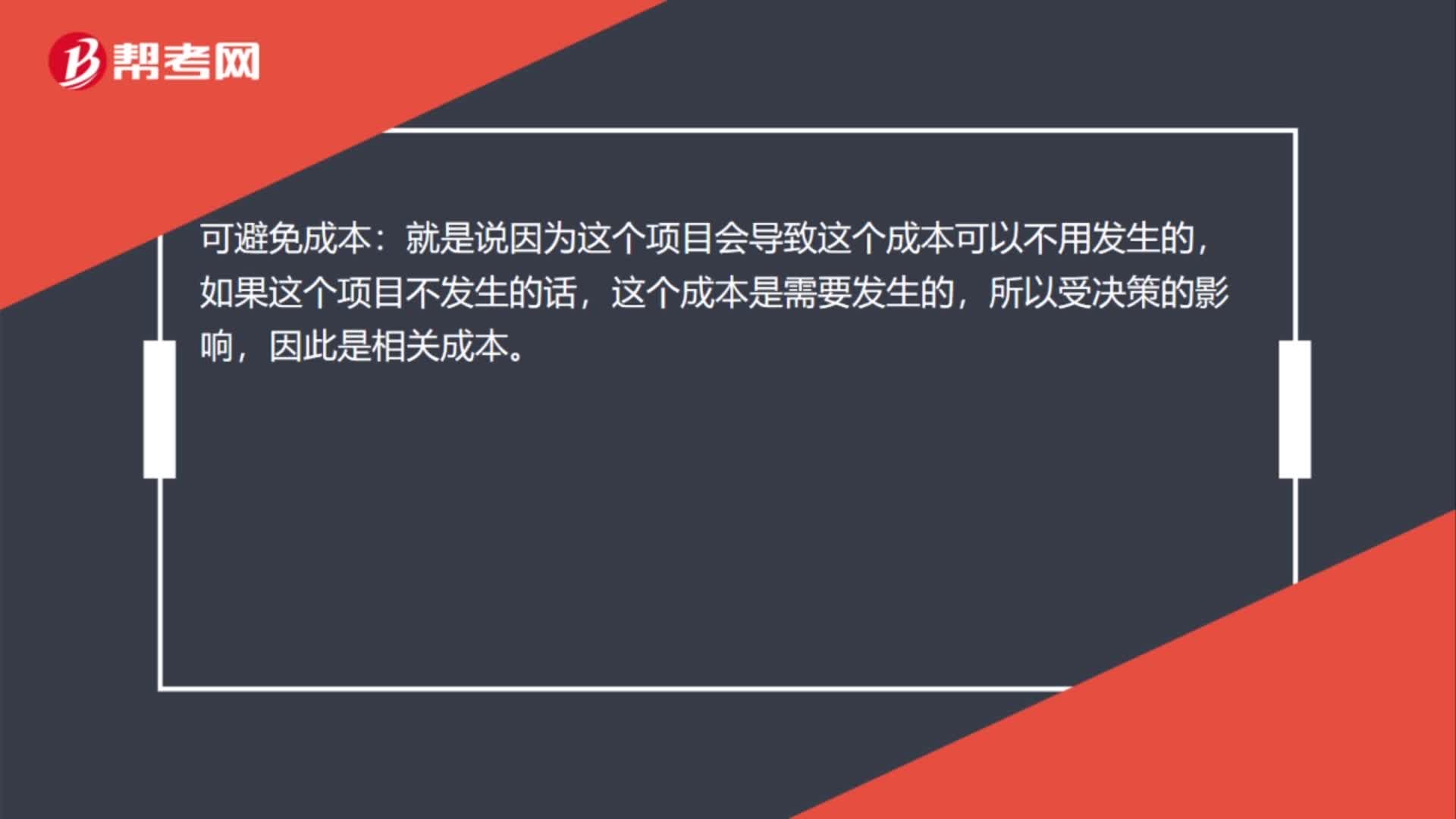

00:55如何理解可避免成本和可延緩成本?:如何理解可避免成本和可延緩成本?可避免成本:就是說因為這個項目會導致這個成本可以不用發(fā)生的,如果這個項目不發(fā)生的話,這個成本是需要發(fā)生的,所以受決策的影響,而可延緩成本也是一樣的道理,可以延緩成本的發(fā)生,如果項目不發(fā)生的話,這個成本是現(xiàn)在就需要支付的,受項目決策的影響,所以是相關(guān)成本。

15:59

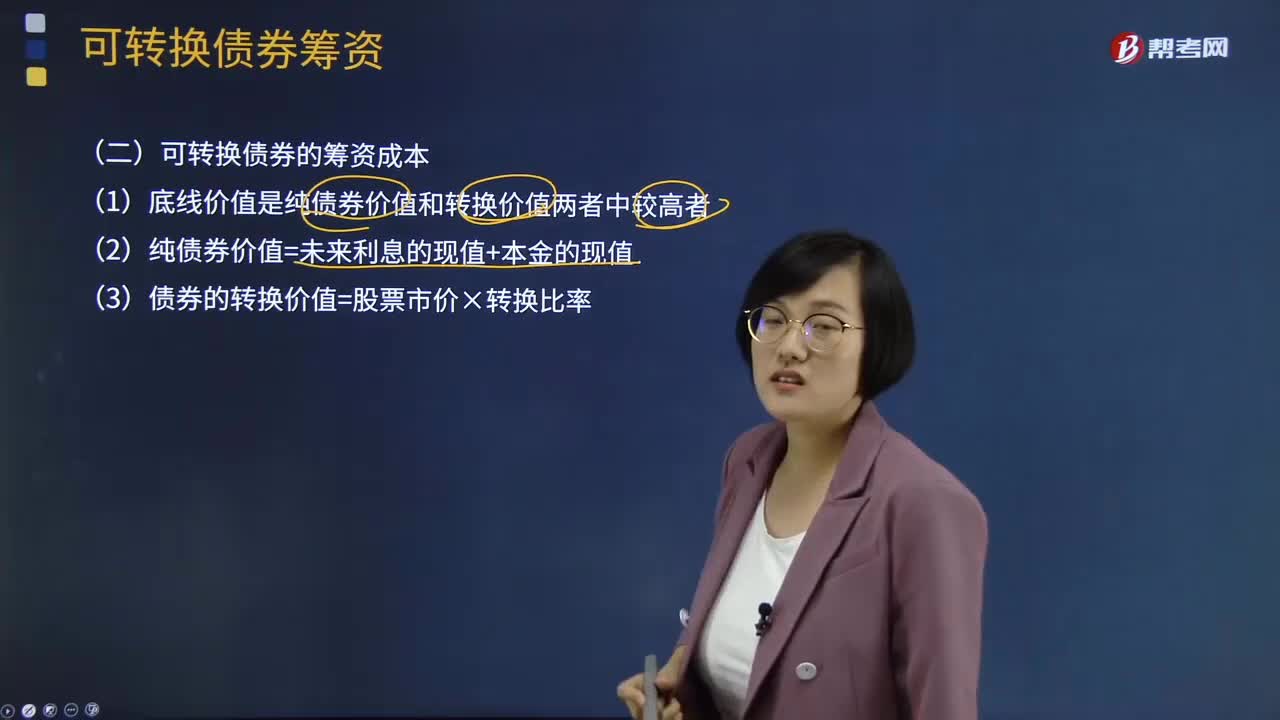

15:59可轉(zhuǎn)換債券的籌資成本有哪些?:(2)純債券價值=未來利息的現(xiàn)值+本金的現(xiàn)值,(3)債券的轉(zhuǎn)換價值=股票市價×轉(zhuǎn)換比率,(4)可轉(zhuǎn)換債券的稅前資本成本。計算出的內(nèi)含報酬率必須處在債務的市場利率和(稅前)普通股成本之間,轉(zhuǎn)換前利息現(xiàn)值和+可轉(zhuǎn)換債券的底線價值(或贖回價格)的現(xiàn)值-購買價格=0,即可轉(zhuǎn)換債券的稅前資本成本,【例題·計算分析題】A公司擬發(fā)行可轉(zhuǎn)換債券籌資5 000萬元;(6)計算可轉(zhuǎn)換債券的籌資成本(稅前)?

13:01

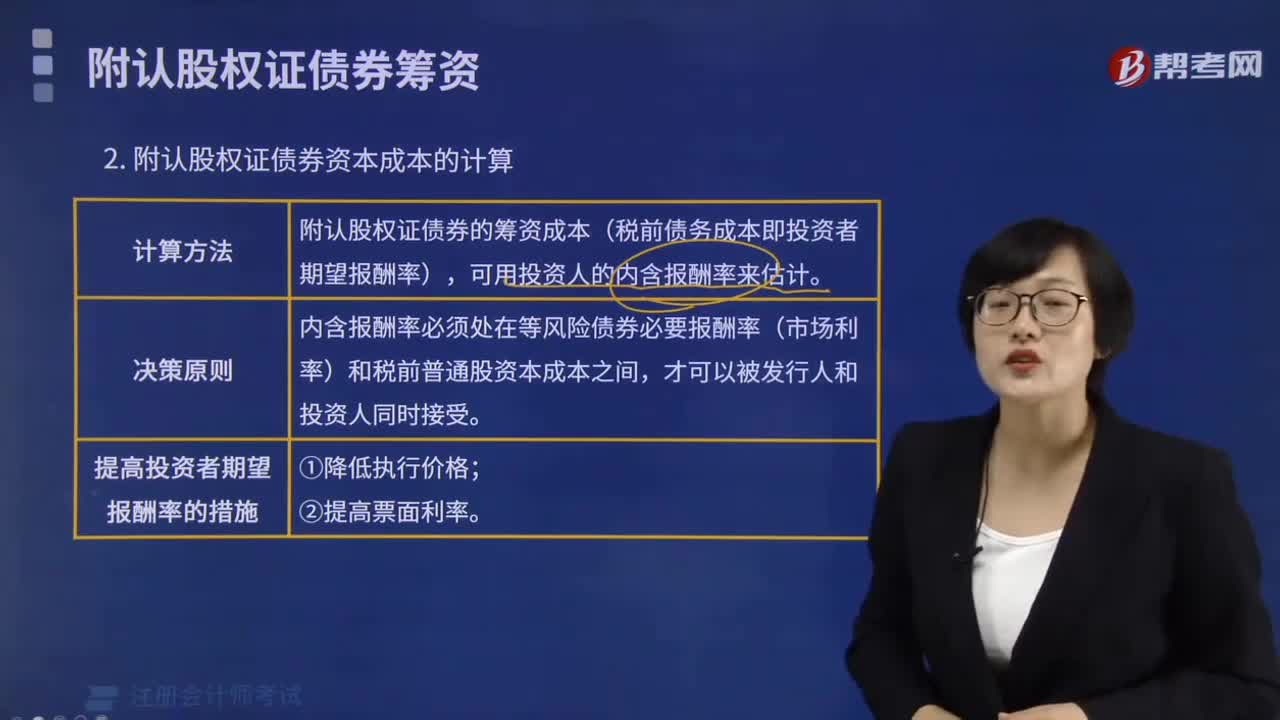

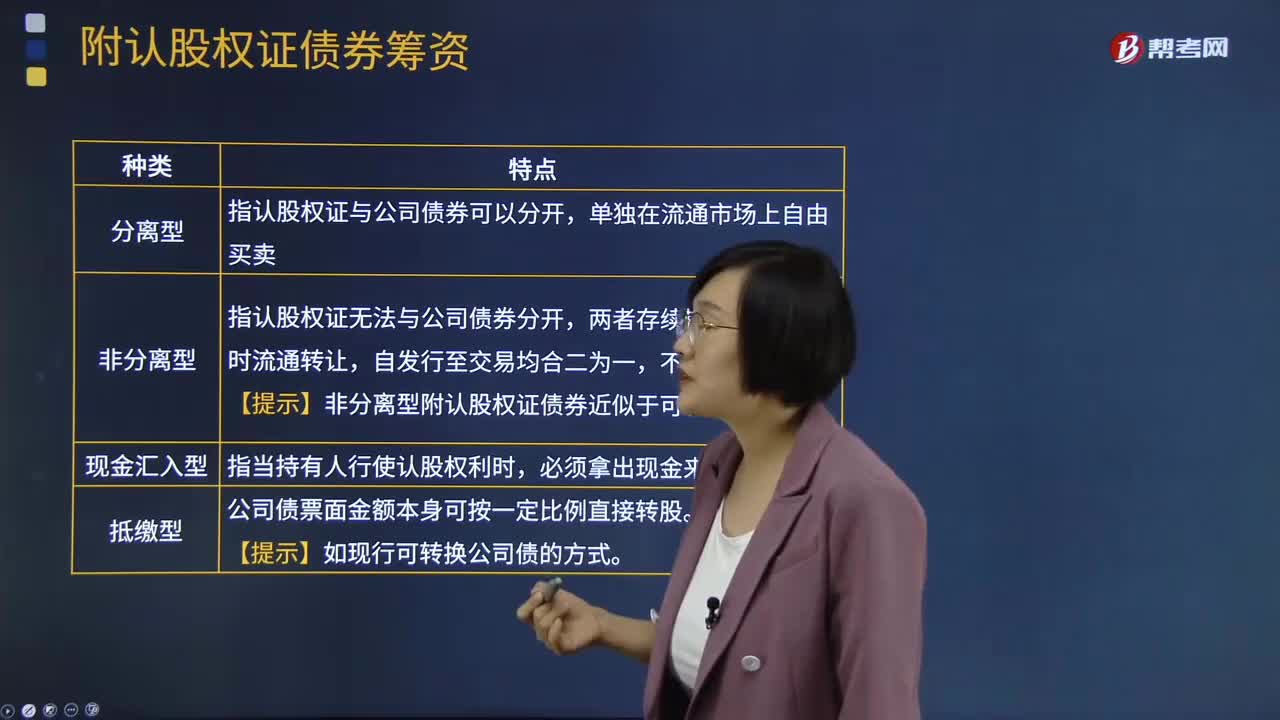

13:01附認股權(quán)證債券的籌資成本是什么?:是債券加上認股權(quán)證的產(chǎn)品組合。【提示】非分離型附認股權(quán)證債券近似于可轉(zhuǎn)債。附認股權(quán)證債券的稅前債務資本成本(即投資者期望報酬率),內(nèi)含報酬率在等風險債券必要報酬率(市場利率)和稅前普通股資本成本之間,到期前每張認股權(quán)證可以按22元價格購買1股普通股。(1)計算附認股權(quán)證債券的籌資成本;(2)判斷投資人是否會購買該附認股權(quán)證債券,(1)附認股權(quán)證債券的籌資成本。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務成本是指企業(yè)確認的除主營業(yè)務活動以外的其他日常經(jīng)營活動所發(fā)生的支出。其他業(yè)務成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應交稅費—應交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務勞務成本貸銀行存款等3.其他按其他相關(guān)準則執(zhí)行(非貨幣性資產(chǎn)交換、債務重組、企業(yè)合并等)

07:25

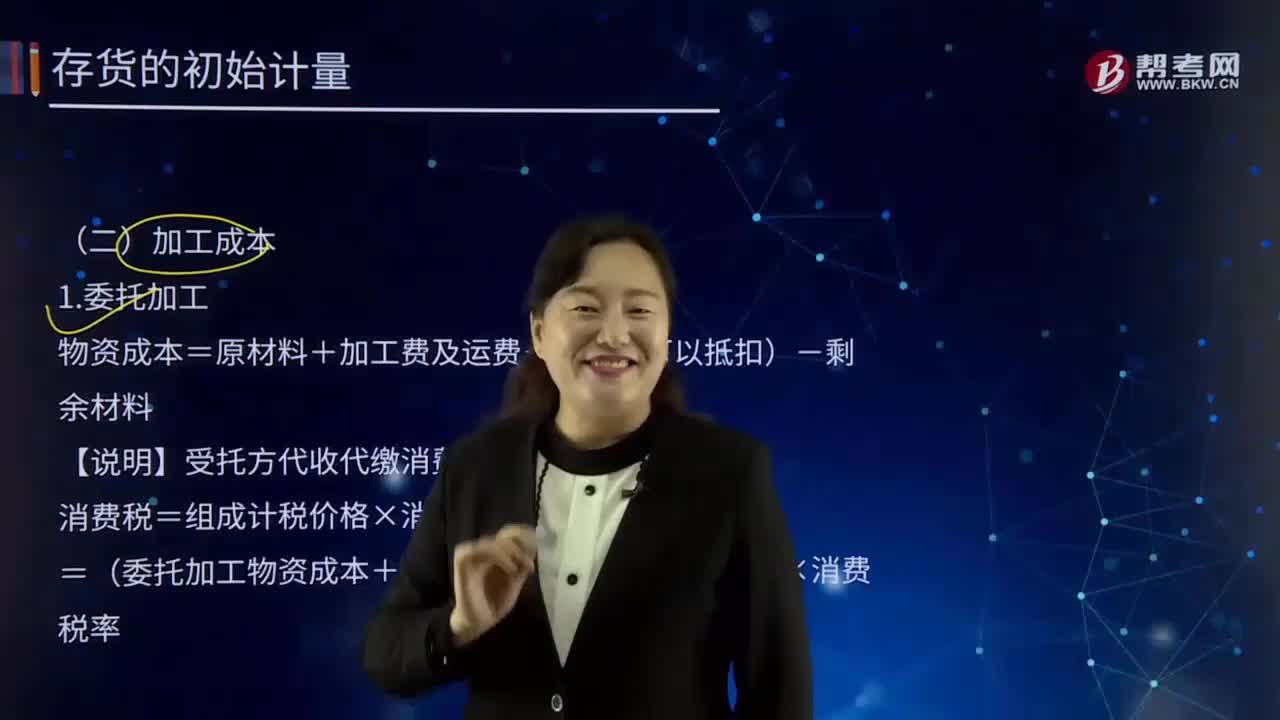

07:25如何理解加工成本?:指產(chǎn)品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動力費、車間經(jīng)費、企業(yè)管理費等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

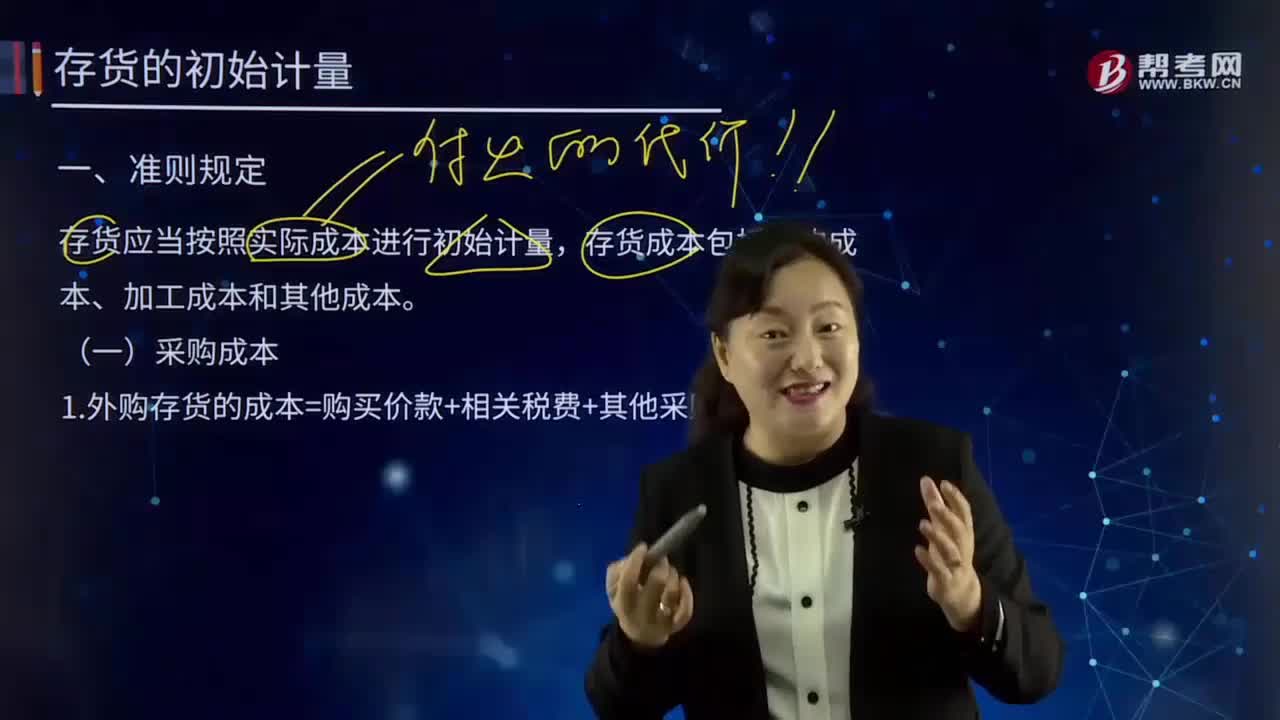

19:19如何理解采購成本?:包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。外購存貨的成本=購買價款+相關(guān)稅費+其他采購費用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價款。采購過程中發(fā)生的運輸費、裝卸費、保險費、包裝費、倉儲費。【解讀4】不計入存貨成本;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

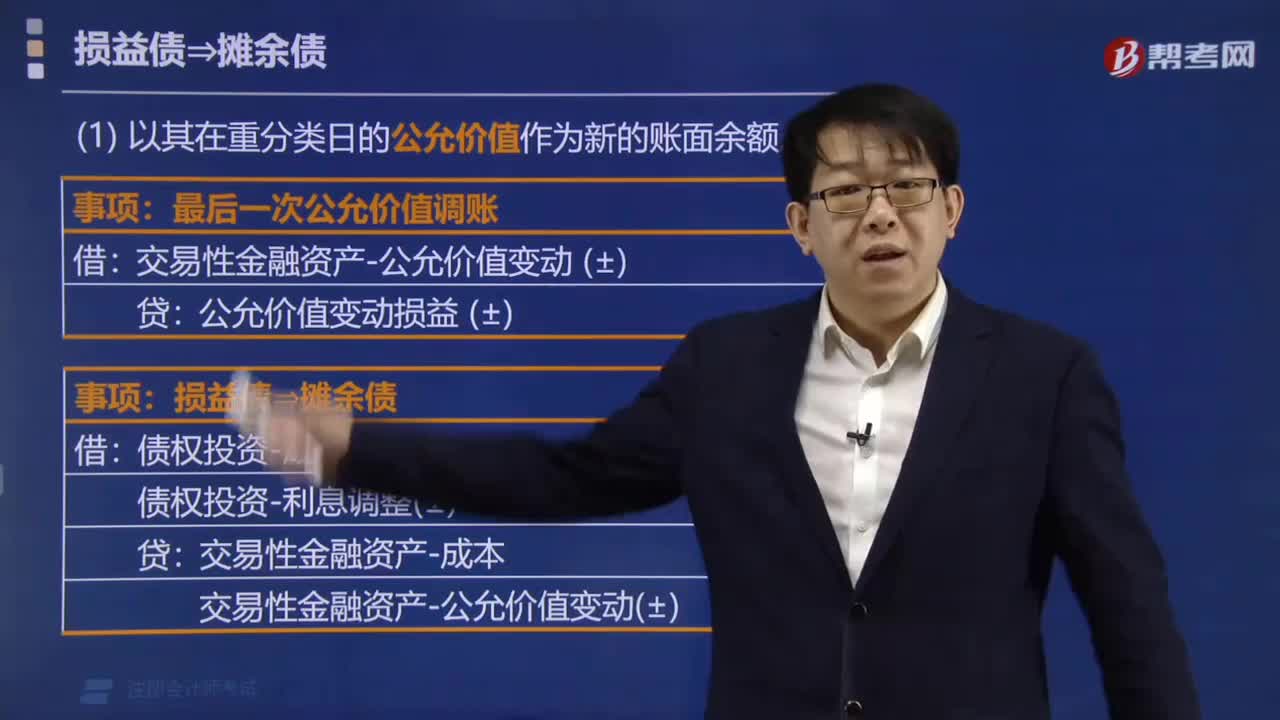

損益?zhèn)绾蝿澐殖蔀閿傆鄠?/p>

損益?zhèn)绾蝿澐殖蔀閿傆鄠?/p>