注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:33

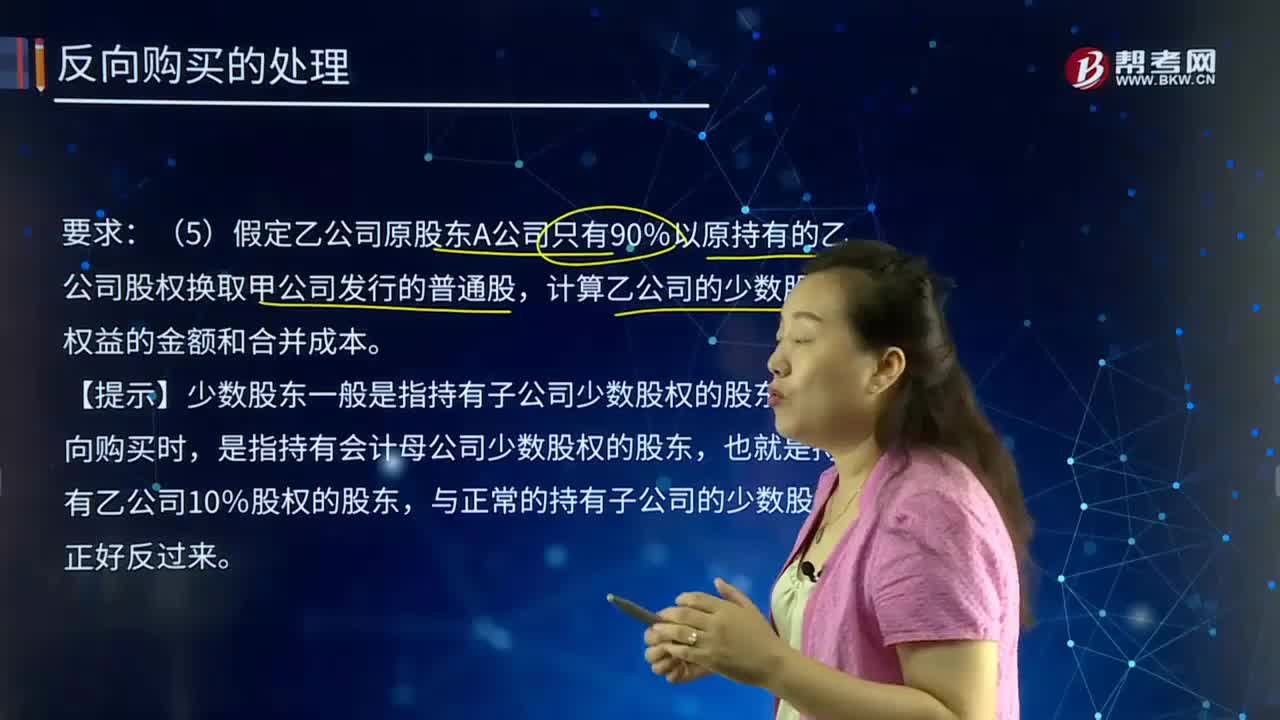

02:33股東權(quán)益的金額和合并成本如何計算?:股東權(quán)益的金額和合并成本如何計算?股東權(quán)益是指股份公司的所有者權(quán)益(即凈資產(chǎn)值),股東權(quán)益包括實繳股本和留存收益。假定乙公司原股東A公司只有90%以原持有的乙公司股權(quán)換取甲公司發(fā)行的普通股,計算乙公司的少數(shù)股東權(quán)益的金額和合并成本。【提示】少數(shù)股東一般是指持有子公司少數(shù)股權(quán)的股東,是指持有會計母公司少數(shù)股權(quán)的股東。

00:32

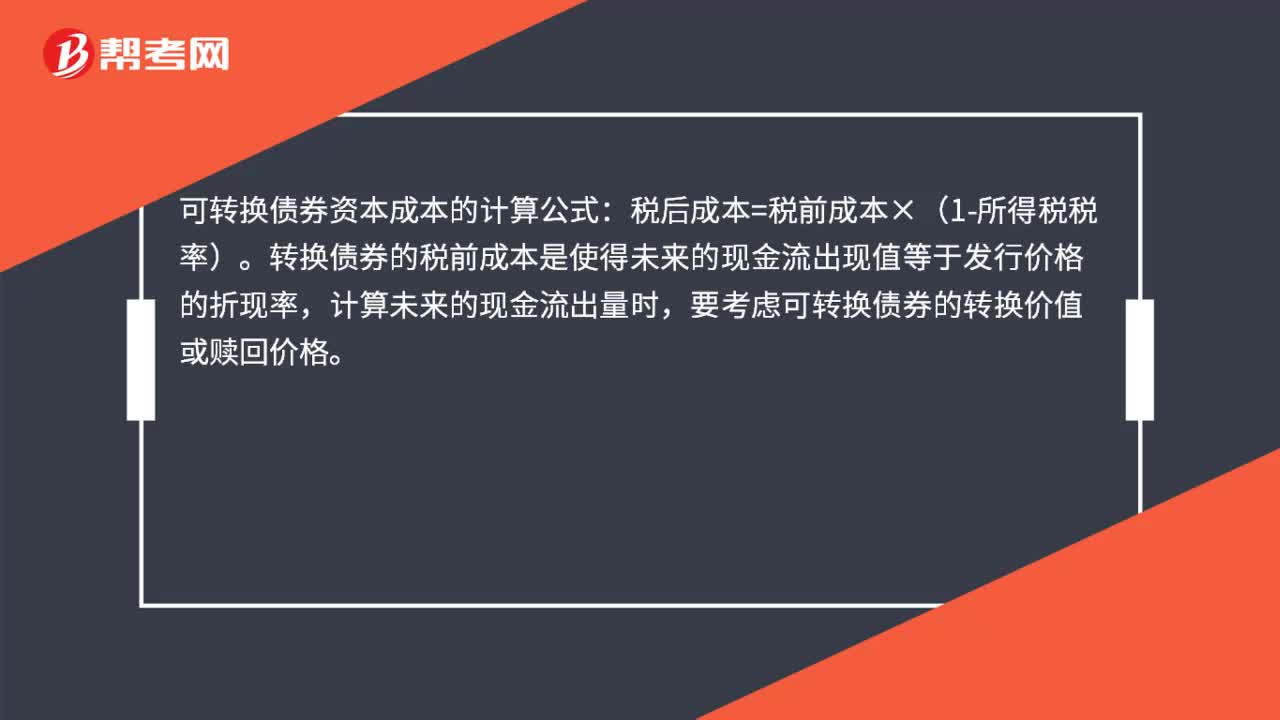

00:32可轉(zhuǎn)換債券資本成本怎么計算?:可轉(zhuǎn)換債券資本成本怎么計算?可轉(zhuǎn)換債券資本成本的計算公式:稅后成本=稅前成本×(1-所得稅稅率)。轉(zhuǎn)換債券的稅前成本是使得未來的現(xiàn)金流出現(xiàn)值等于發(fā)行價格的折現(xiàn)率,計算未來的現(xiàn)金流出量時,要考慮可轉(zhuǎn)換債券的轉(zhuǎn)換價值或贖回價格。

00:40

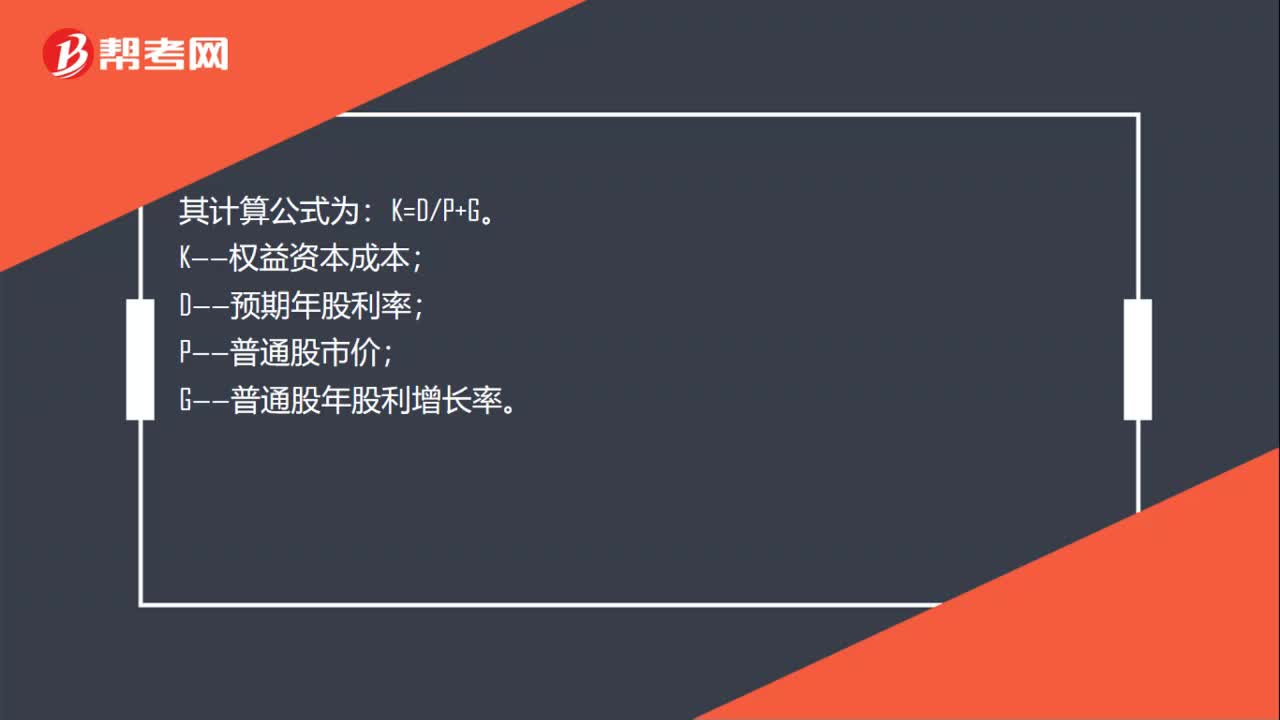

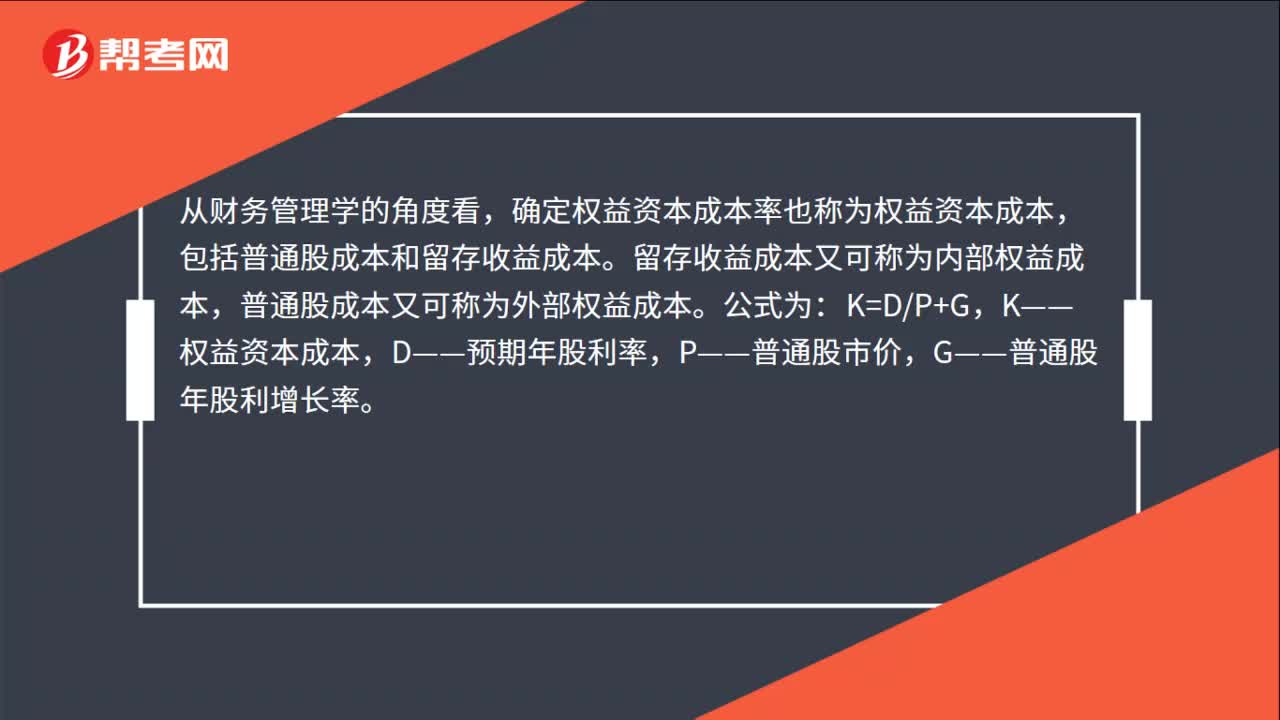

00:40權(quán)益資本成本率怎么計算?:權(quán)益資本成本率怎么計算?從財務(wù)管理學的角度看,確定權(quán)益資本成本率也稱為權(quán)益資本成本,包括普通股成本和留存收益成本。留存收益成本又可稱為內(nèi)部權(quán)益成本,普通股成本又可稱為外部權(quán)益成本。公式為:K=DP+G,K——權(quán)益資本成本,D——預期年股利率,P——普通股市價,G——普通股年股利增長率。

00:32

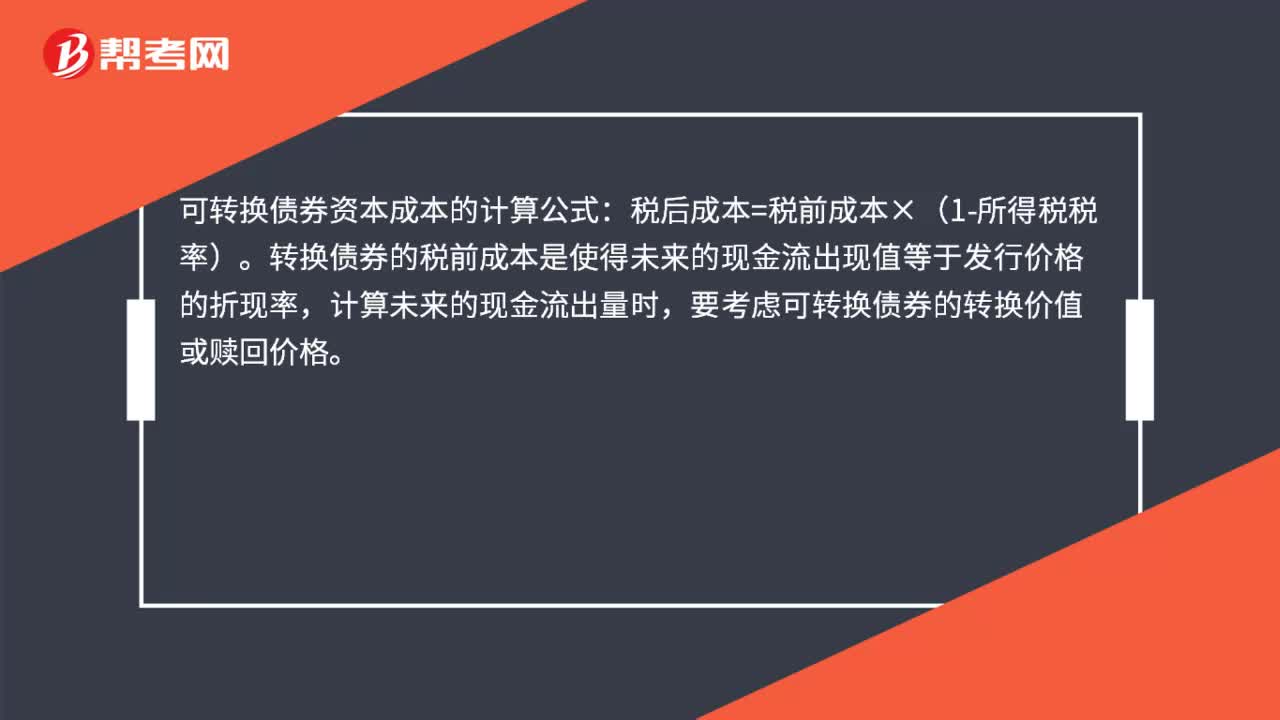

00:32可轉(zhuǎn)換債券資本成本怎么計算?:可轉(zhuǎn)換債券資本成本怎么計算?可轉(zhuǎn)換債券資本成本的計算公式:稅后成本=稅前成本×(1-所得稅稅率)。轉(zhuǎn)換債券的稅前成本是使得未來的現(xiàn)金流出現(xiàn)值等于發(fā)行價格的折現(xiàn)率,計算未來的現(xiàn)金流出量時,要考慮可轉(zhuǎn)換債券的轉(zhuǎn)換價值或贖回價格。

00:40

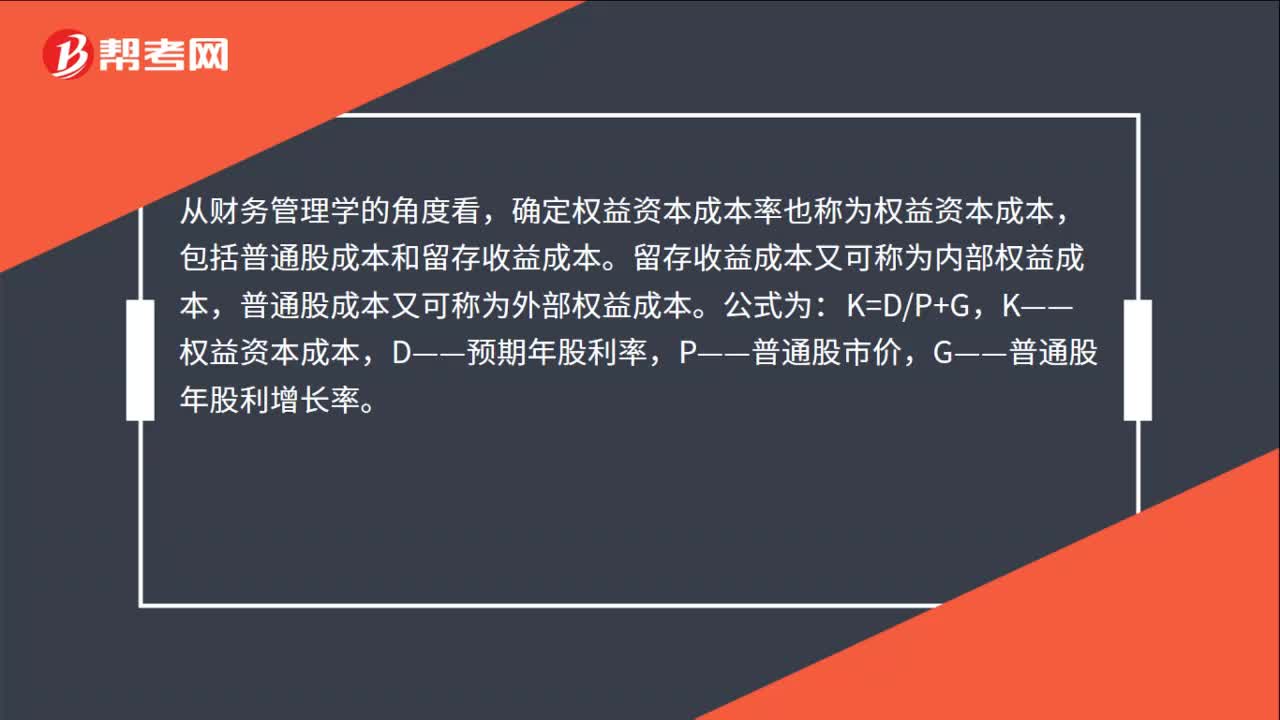

00:40權(quán)益資本成本率怎么計算?:權(quán)益資本成本率怎么計算?從財務(wù)管理學的角度看,確定權(quán)益資本成本率也稱為權(quán)益資本成本,包括普通股成本和留存收益成本。留存收益成本又可稱為內(nèi)部權(quán)益成本,普通股成本又可稱為外部權(quán)益成本。公式為:K=DP+G,K——權(quán)益資本成本,D——預期年股利率,P——普通股市價,G——普通股年股利增長率。

05:51

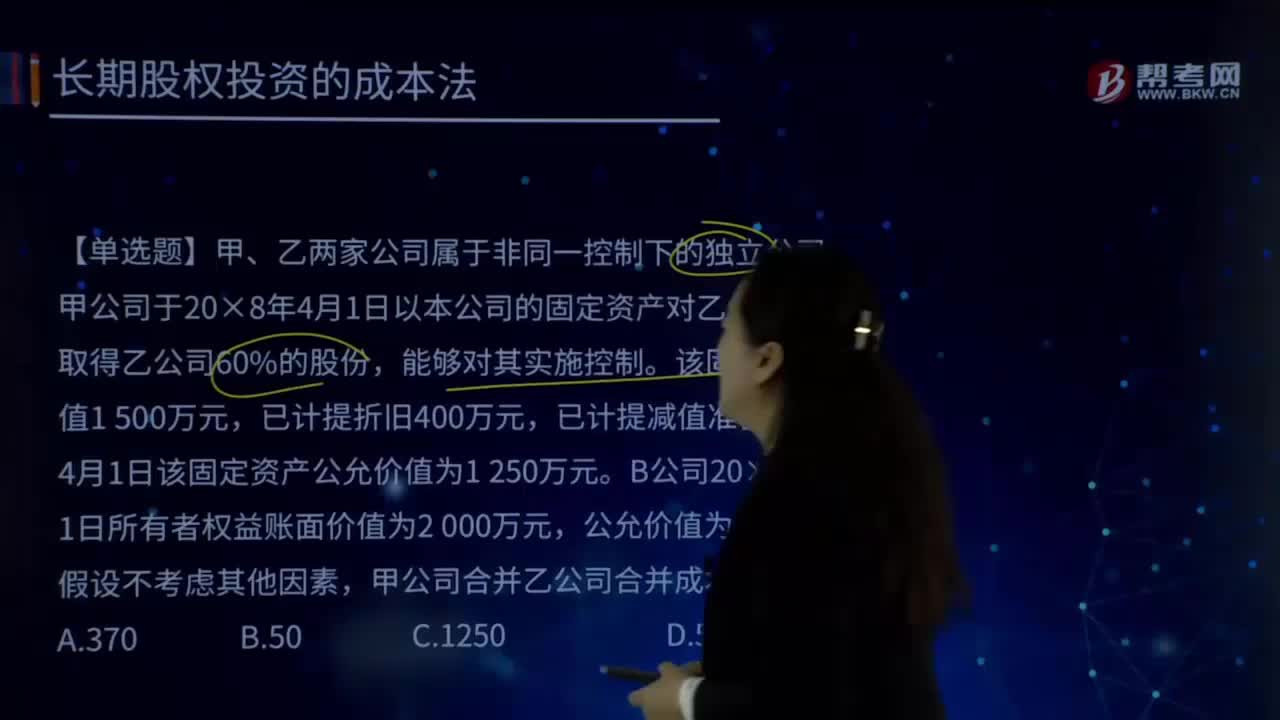

05:51怎樣用成本法計算長期股權(quán)投資?:怎樣用成本法計算長期股權(quán)投資?合并成本=投出資產(chǎn)為非貨幣性資產(chǎn)時公允價值-應(yīng)收股利,甲公司由于該項投資計入當期損益的金額為()萬元。【解析】非同一控制下的企業(yè)合并取得的長期股權(quán)投資:投出資產(chǎn)為非貨幣性資產(chǎn)時:投出資產(chǎn)公允價值與其賬面價值的差額計入當期損益:金額包含投資前被投資單位實現(xiàn)的凈利潤。20×9年末該投資可收回金額為750萬元資產(chǎn)減值損失 500長期股權(quán)投資減值準備 500

02:58

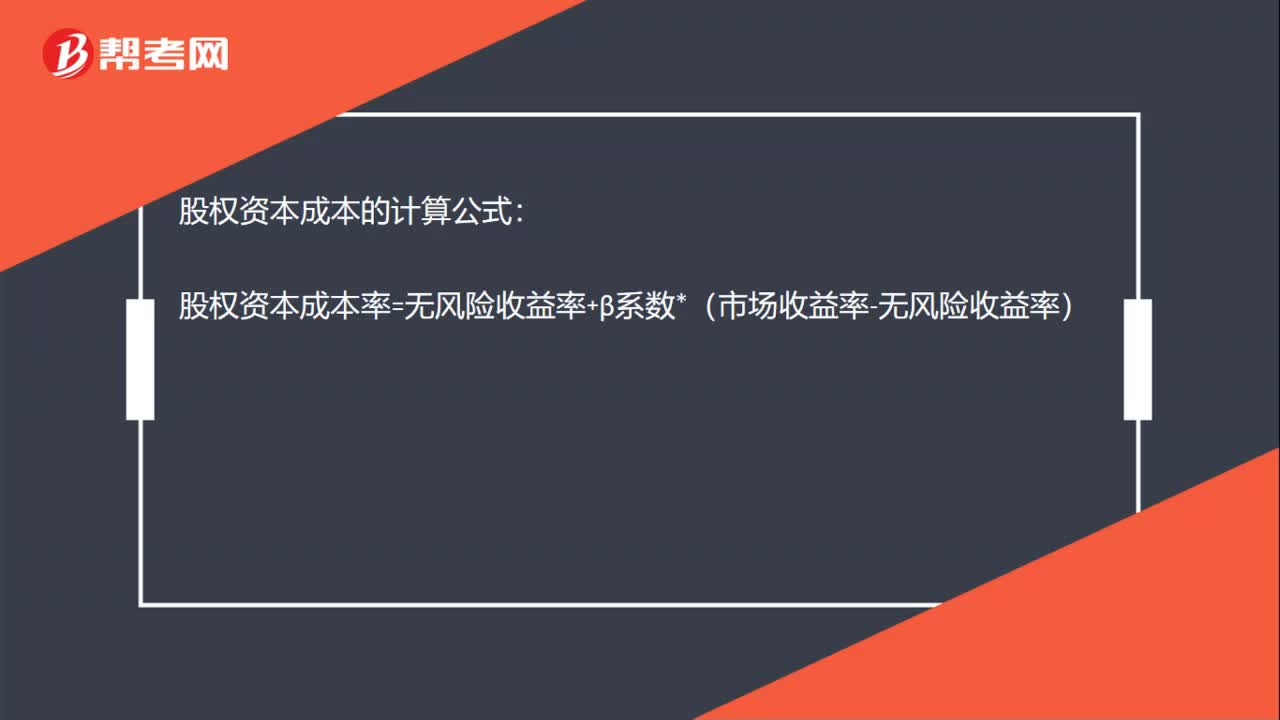

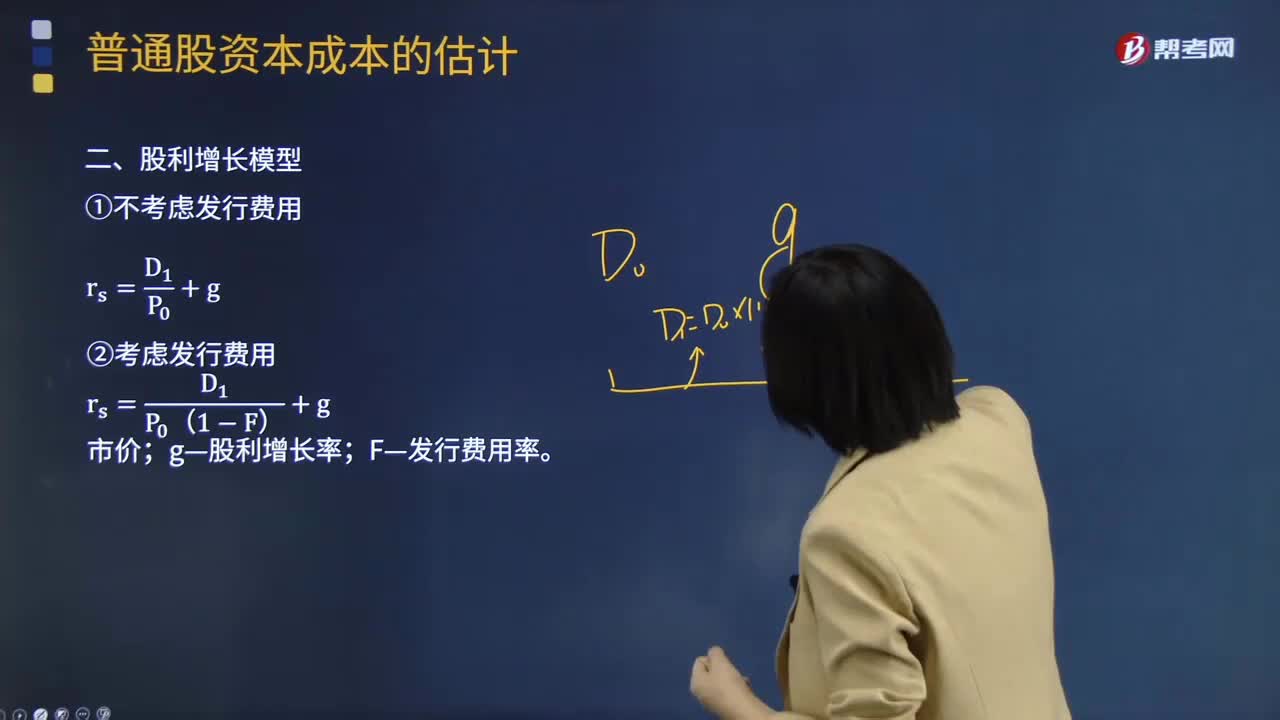

02:58股權(quán)資本成本的計算公式是什么?:股利增長模型假定收益以固定的年增長率遞增,則股權(quán)資本成本的計算公式為:rs——普通股成本;D1——預期下年現(xiàn)金股利額;P0——普通股當前市價;g——股利增長率。使用股利增長模型的主要問題是估計長期平均增長率g。如果一家企業(yè)在支付股利,新發(fā)行普通股的資本成本,也被稱為外部股權(quán)成本。新發(fā)行普通股會發(fā)生發(fā)行費用,所以它比留存收益進行再投資的內(nèi)部股權(quán)成本要高一些。新發(fā)行普通股資本成本的計算公式則為:

00:24

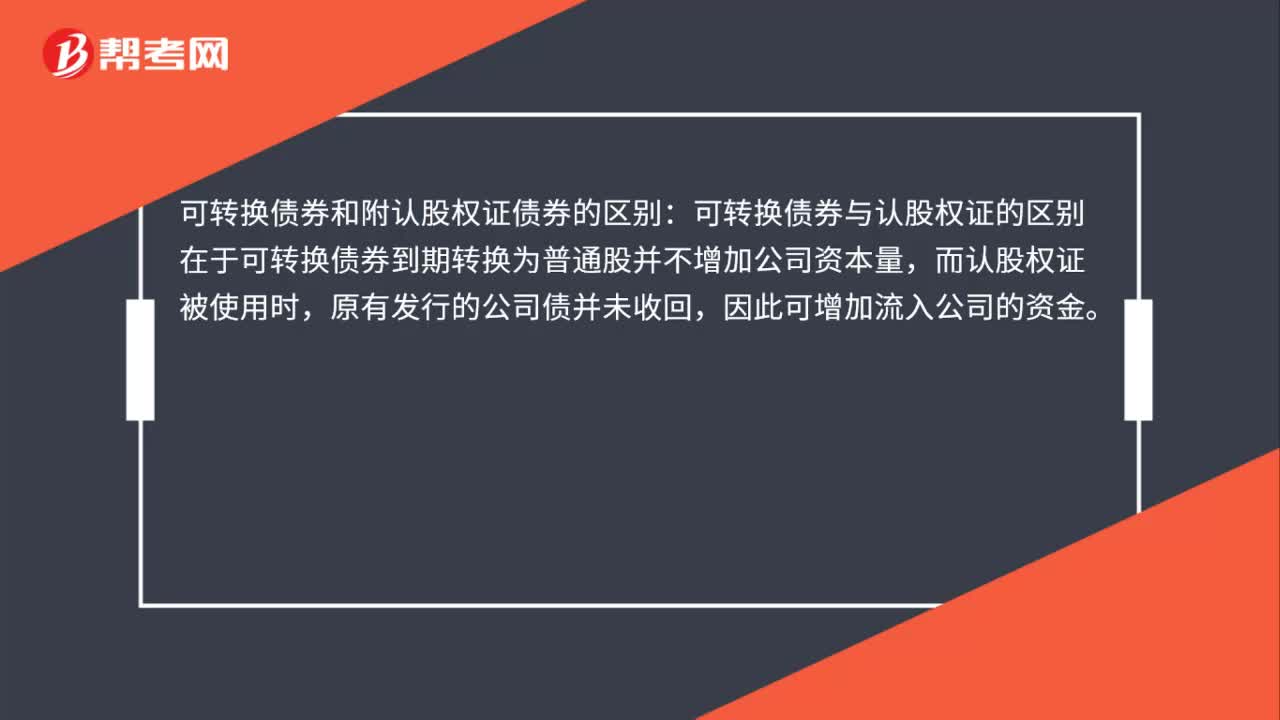

00:24為什么附帶認股權(quán)證債券的承銷費用高于一般債務(wù)融資?:為什么附帶認股權(quán)證債券的承銷費用高于一般債務(wù)融資?因為發(fā)行認股權(quán)證手續(xù)更復雜,相當于又發(fā)行債券又發(fā)行認股權(quán)證,要發(fā)行認股權(quán)證,比單純發(fā)行債券需要的手續(xù)要多,所以承銷費用較普通債券要高。

00:29

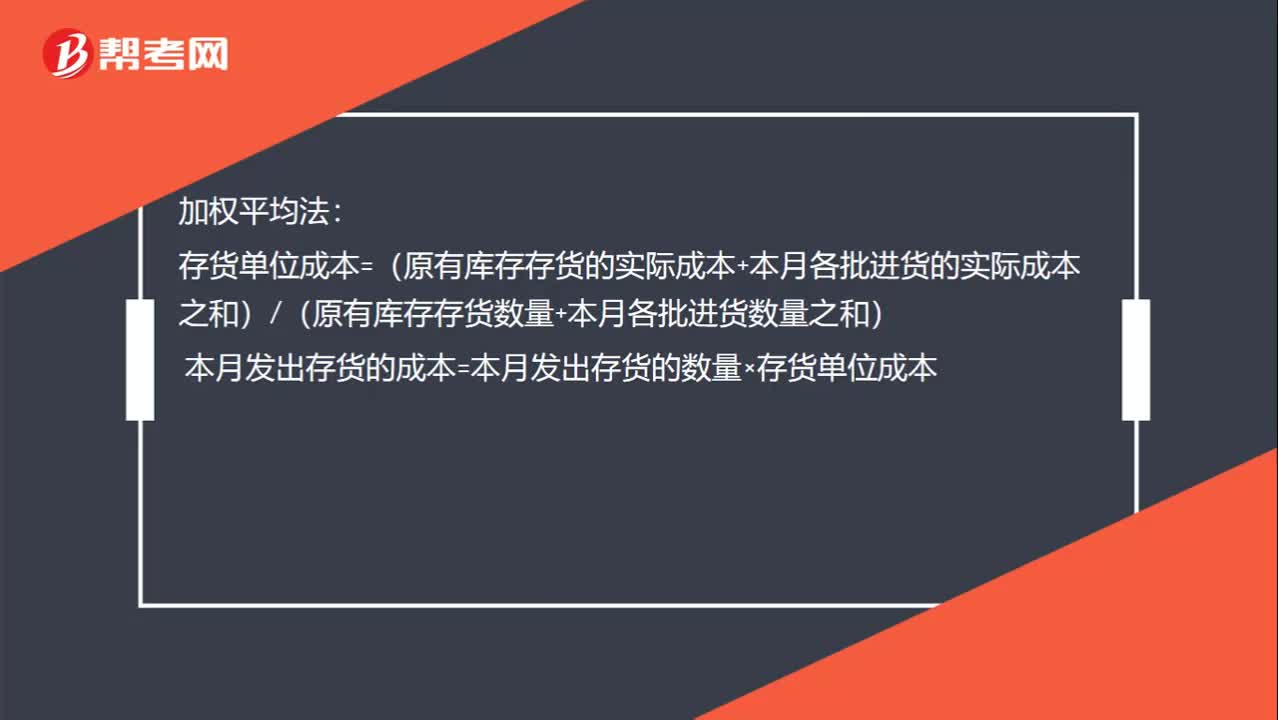

00:29加權(quán)平均單位成本如何計算?:加權(quán)平均單位成本如何計算?加權(quán)平均法:存貨單位成本=(原有庫存存貨的實際成本+本月各批進貨的實際成本之和)(原有庫存存貨數(shù)量+本月各批進貨數(shù)量之和)本月發(fā)出存貨的成本=本月發(fā)出存貨的數(shù)量×存貨單位成本

05:04

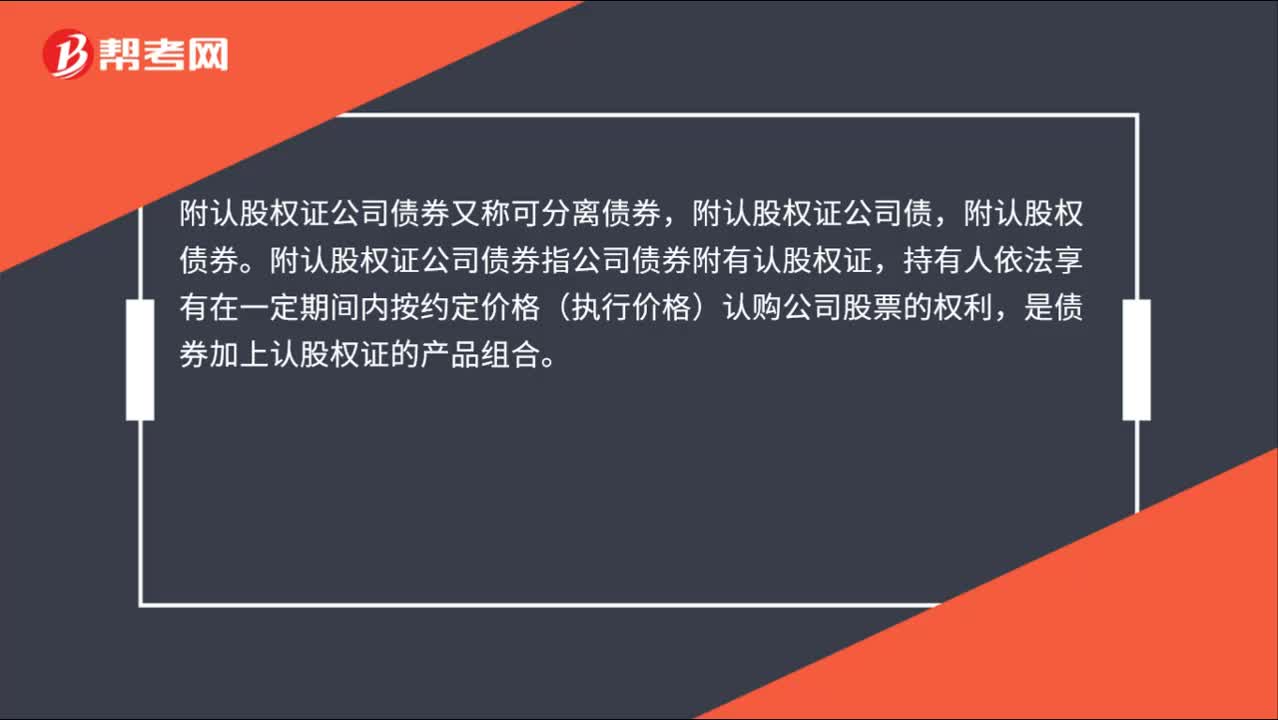

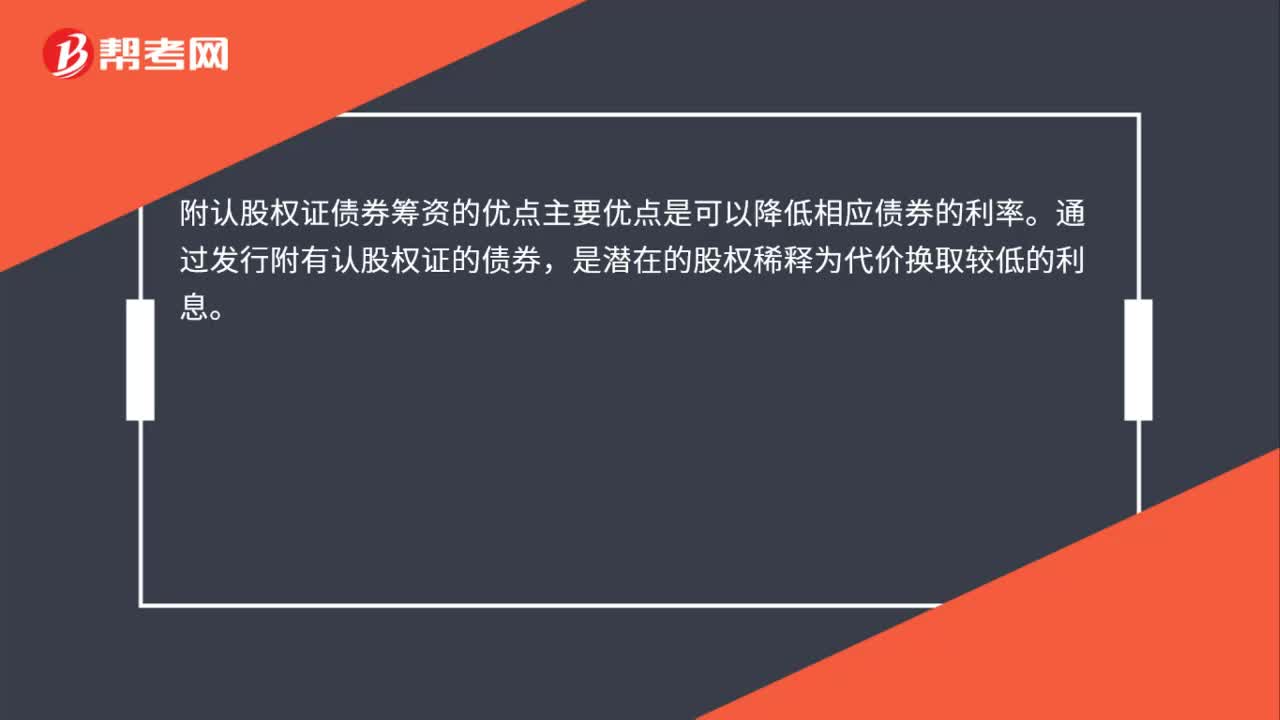

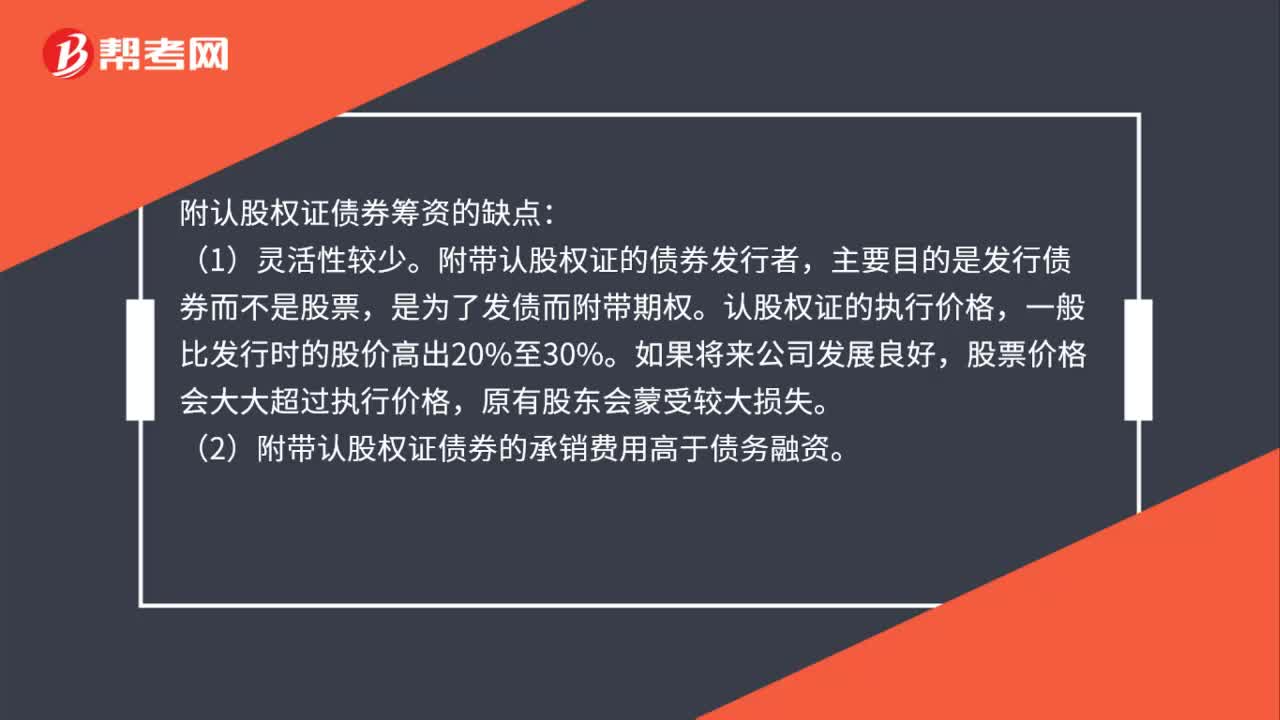

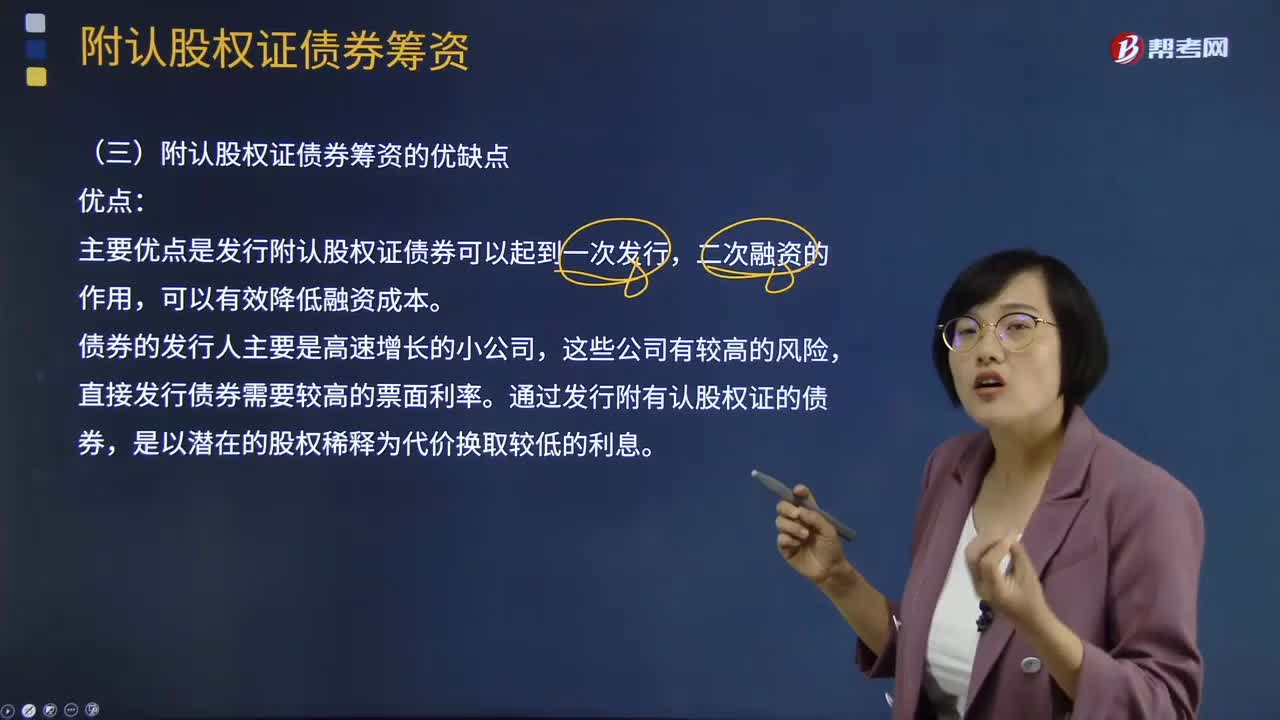

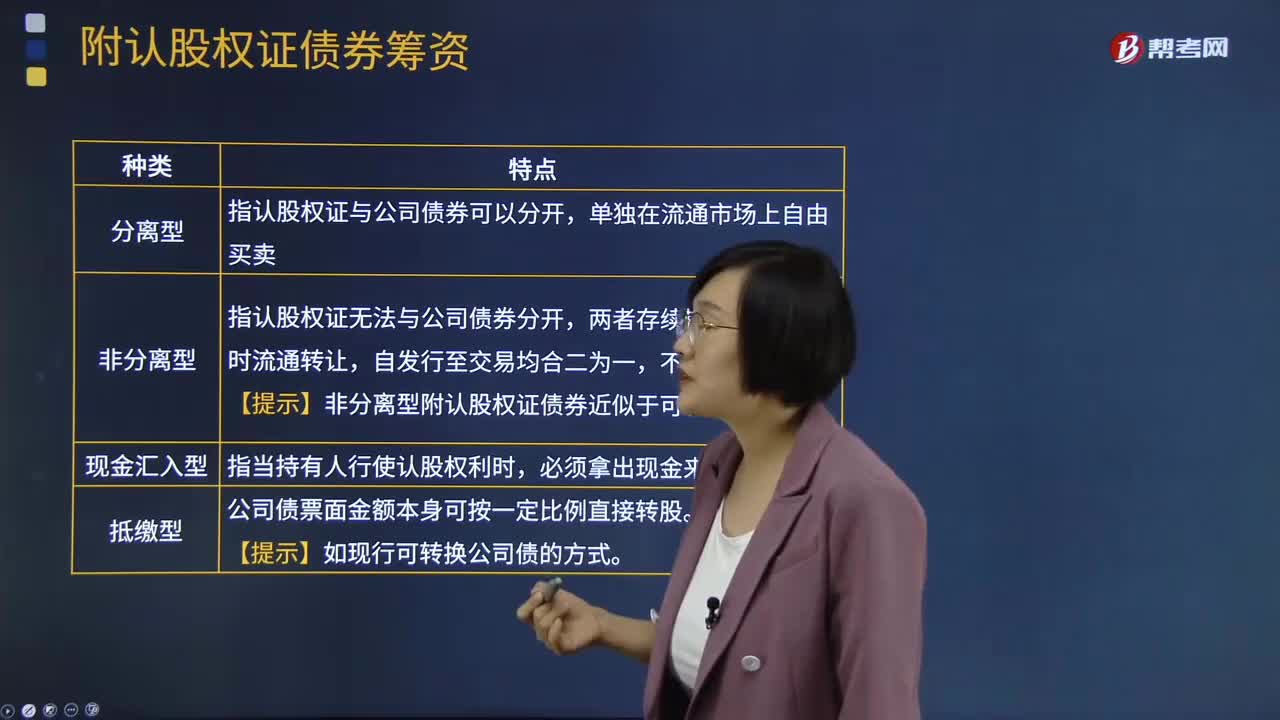

05:04附認股權(quán)證債券籌資的優(yōu)缺點分別是什么?:附認股權(quán)證債券籌資的優(yōu)缺點分別是什么?附認股權(quán)證債券,持有人依法享有在一定期間內(nèi)按約定價格(執(zhí)行價格)認購公司股票的權(quán)利,是債券加上認股權(quán)證的產(chǎn)品組合。現(xiàn)金匯入型指當持有人行使認股權(quán)利時,附認股權(quán)證債券籌資的優(yōu)點:主要優(yōu)點是發(fā)行附認股權(quán)證債券可以起到一次發(fā)行,直接發(fā)行債券需要較高的票面利率。通過發(fā)行附有認股權(quán)證的債券,附認股權(quán)證債券籌資的缺點:(2)附帶認股權(quán)證的債券發(fā)行者。

13:35

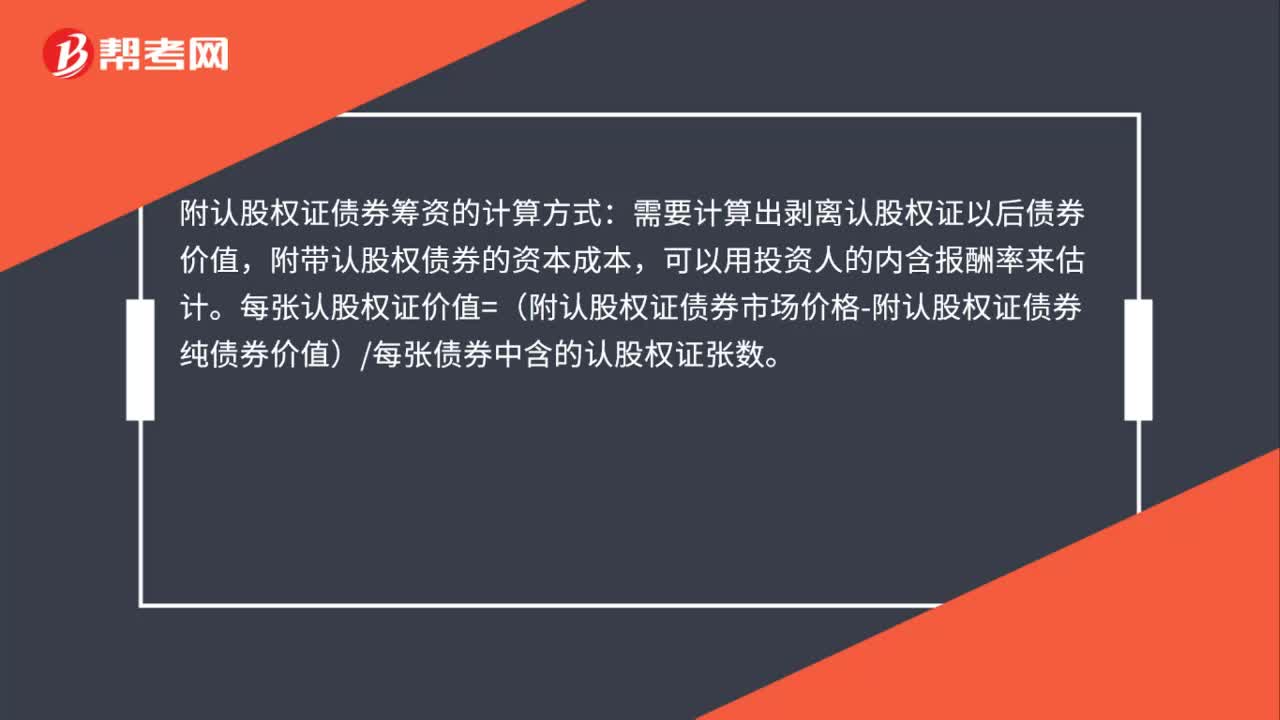

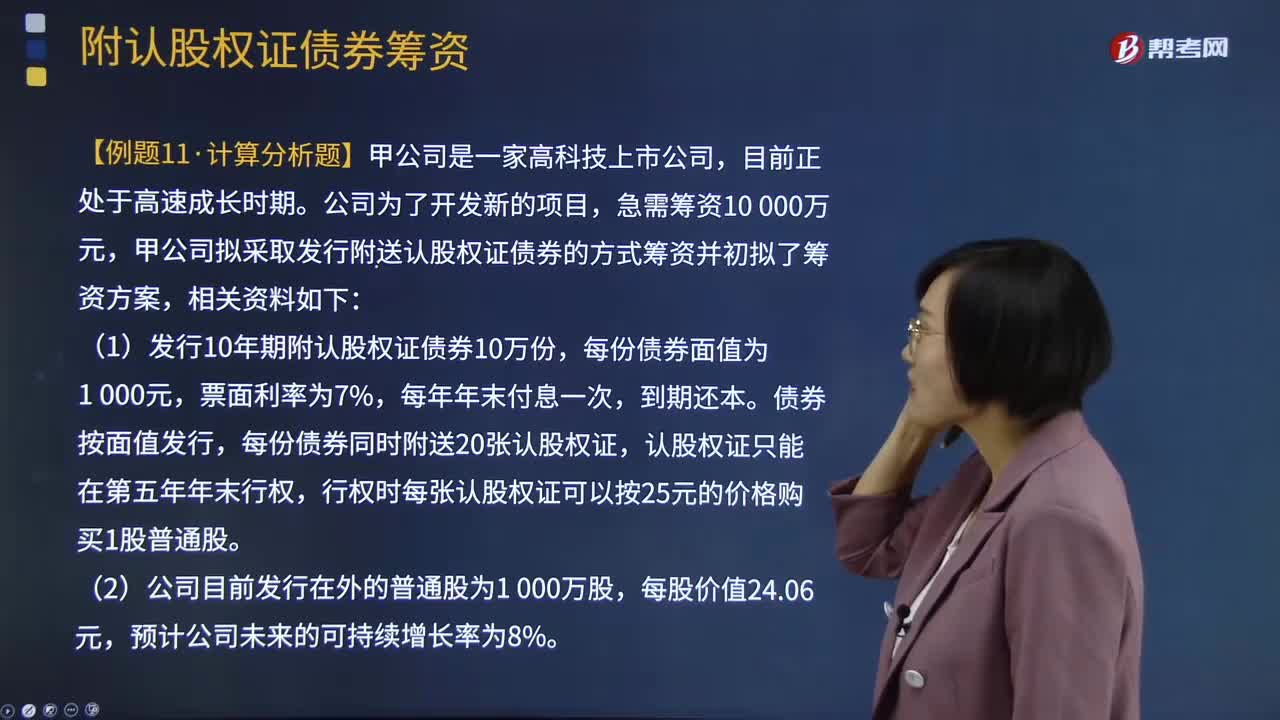

13:35附認股權(quán)證債券籌資如何計算?:附認股權(quán)證債券籌資如何計算?是債券加上認股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認股權(quán)證行權(quán)取得股票市價-行權(quán)支出)現(xiàn)值-購買價格=0,即附認股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時每張認股權(quán)證可以按25元的價格購買1股普通股,(3)當前等風險普通債券的平均利率為8%,由于認股權(quán)證和債券組合的風險比普通債券風險大:

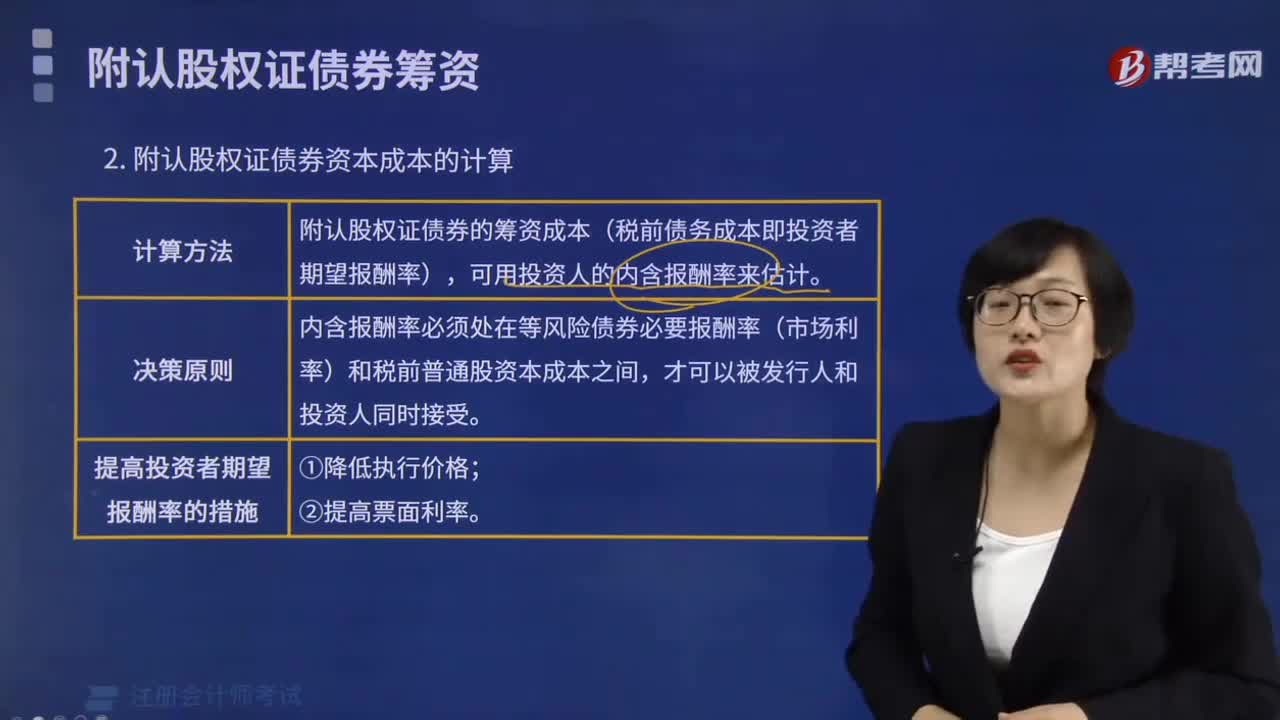

13:01

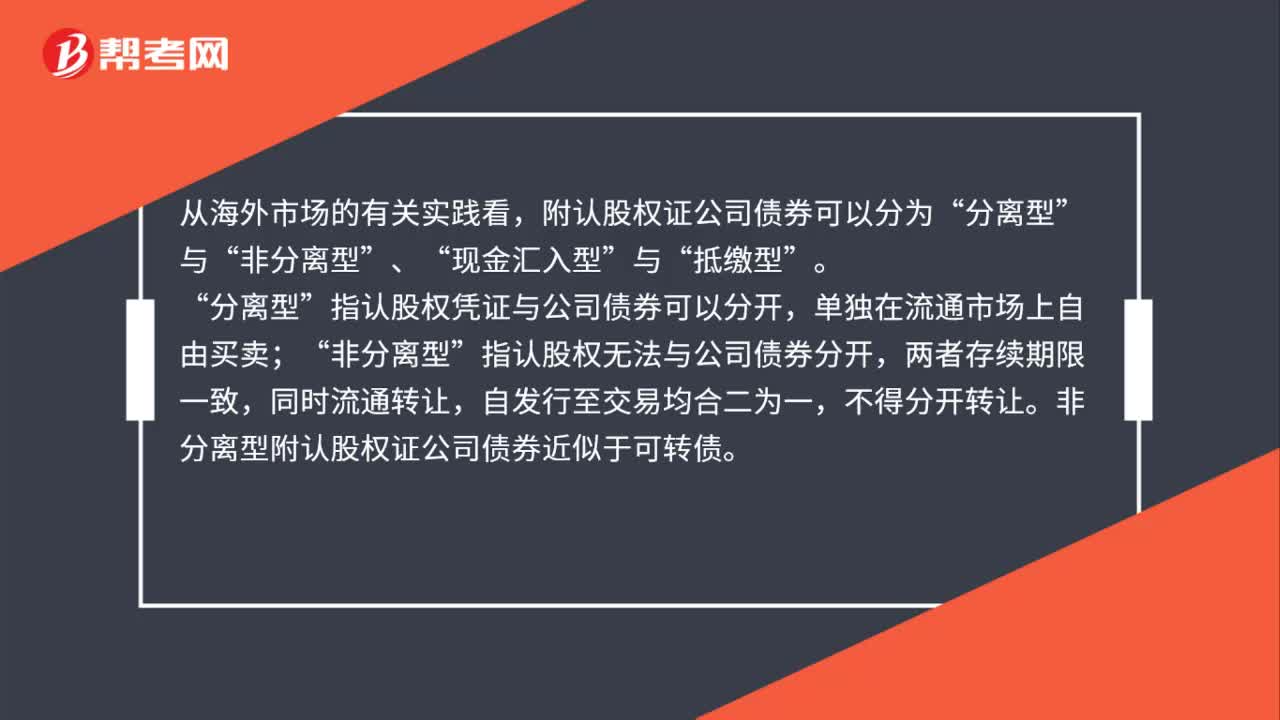

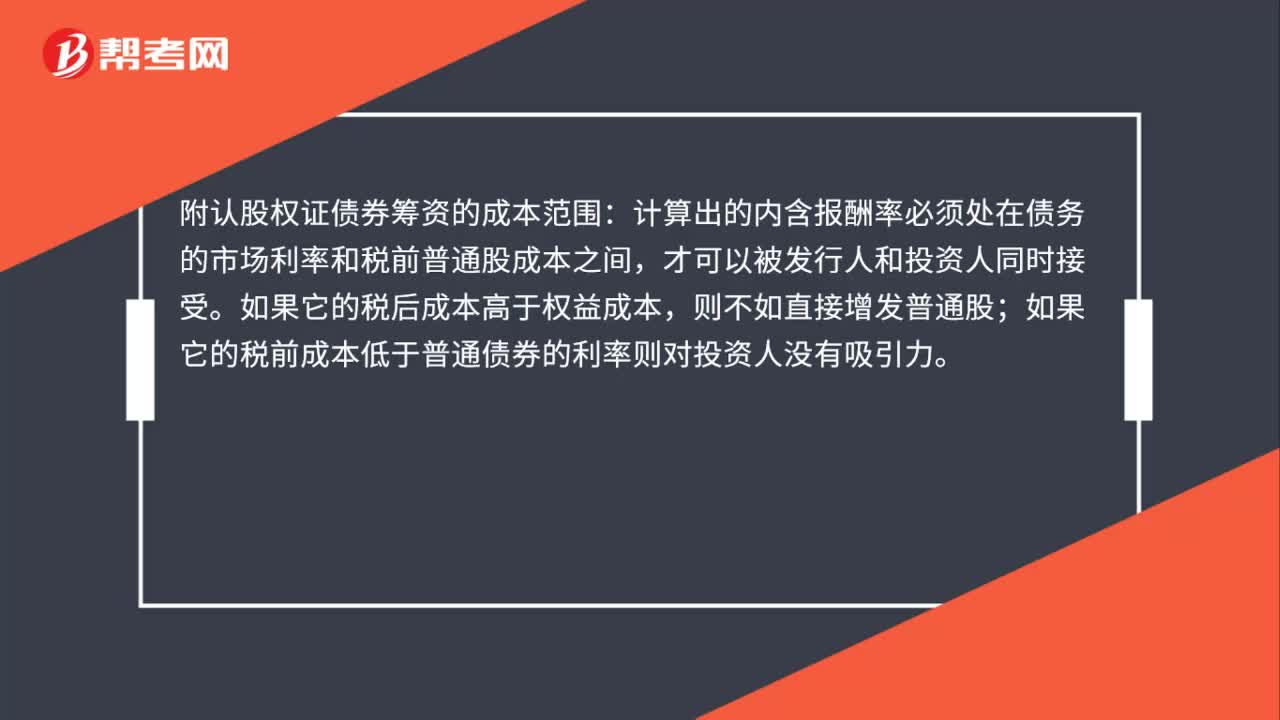

13:01附認股權(quán)證債券的籌資成本是什么?:是債券加上認股權(quán)證的產(chǎn)品組合。【提示】非分離型附認股權(quán)證債券近似于可轉(zhuǎn)債。附認股權(quán)證債券的稅前債務(wù)資本成本(即投資者期望報酬率),內(nèi)含報酬率在等風險債券必要報酬率(市場利率)和稅前普通股資本成本之間,到期前每張認股權(quán)證可以按22元價格購買1股普通股。(1)計算附認股權(quán)證債券的籌資成本;(2)判斷投資人是否會購買該附認股權(quán)證債券,(1)附認股權(quán)證債券的籌資成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日