下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:01

03:01納稅環(huán)節(jié)應(yīng)該如何理解?:納稅環(huán)節(jié)應(yīng)該如何理解?納稅環(huán)節(jié):指征稅對(duì)象在從生產(chǎn)到消費(fèi)的流轉(zhuǎn)過(guò)程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。要掌握生產(chǎn)、批發(fā)、零售、進(jìn)出口、收入取得、費(fèi)用支出等各個(gè)環(huán)節(jié)上的稅種分布。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對(duì)象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應(yīng)稅商品在流轉(zhuǎn)過(guò)程中應(yīng)納稅的環(huán)節(jié)。都可能成為納稅環(huán)節(jié)。但考慮到稅收對(duì)經(jīng)濟(jì)的影響、財(cái)政收人的需要以及稅收征管的能力等因素。

05:35

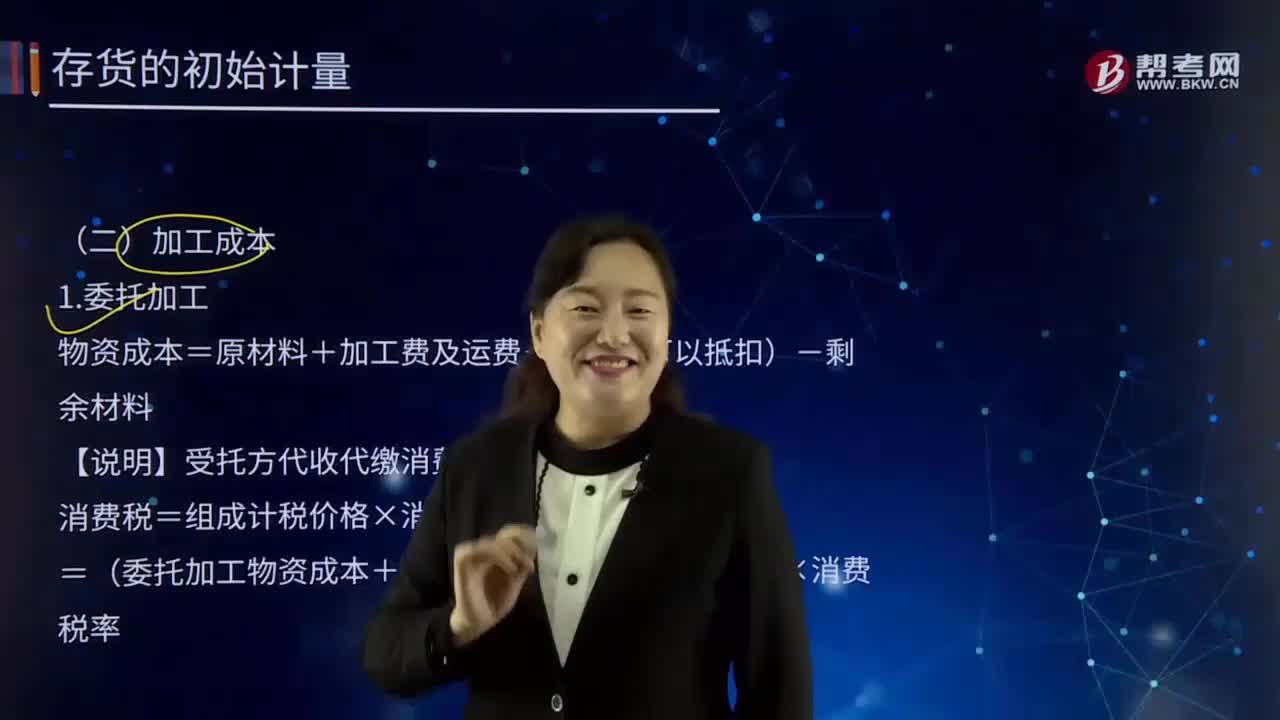

05:35稅目應(yīng)該如何理解?:稅目應(yīng)該如何理解?與征稅對(duì)象相關(guān)的兩個(gè)概念:2.稅基(量的界定)。稅法中對(duì)征稅對(duì)象分類(lèi)規(guī)定的具體的征稅項(xiàng)目。反應(yīng)具體的征稅范圍:是據(jù)以計(jì)算征稅對(duì)象應(yīng)納稅款的直接數(shù)量依據(jù),解決對(duì)征稅對(duì)象課稅的計(jì)算問(wèn)題,下面我們以注冊(cè)會(huì)計(jì)師考試的真題為例。為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。【2017年注冊(cè)會(huì)計(jì)師考試真題】下列稅法要素中規(guī)定具體征稅范圍、體現(xiàn)征稅廣度的是( )A.稅率B.稅目

00:34

00:34如何理解稅法的11個(gè)要素之一總則?:如何理解稅法的11個(gè)要素之一總則?稅法要素是所有完善的單行稅法都共同具備的,僅為某一稅法所單獨(dú)具有而非普遍性的內(nèi)容,不構(gòu)成稅法要素,扣繳義務(wù)人。總則的三個(gè)內(nèi)容:主要包括立法依據(jù)、立法目的、適用原則等。《耕地占用稅條例》規(guī)定,為了合理利用土地資源“加強(qiáng)土地管理,保護(hù)農(nóng)用耕地,特制定本條例,此條吐出來(lái)該條例制定的目的。即”立法目的。

02:13

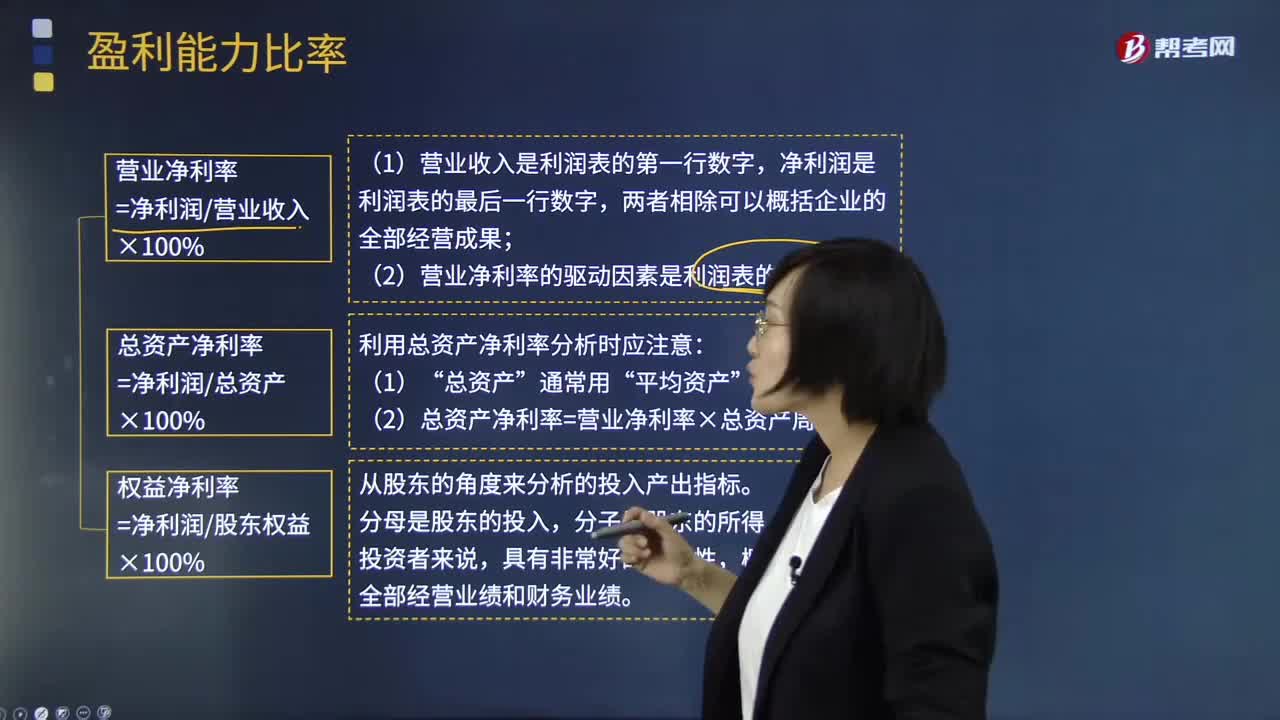

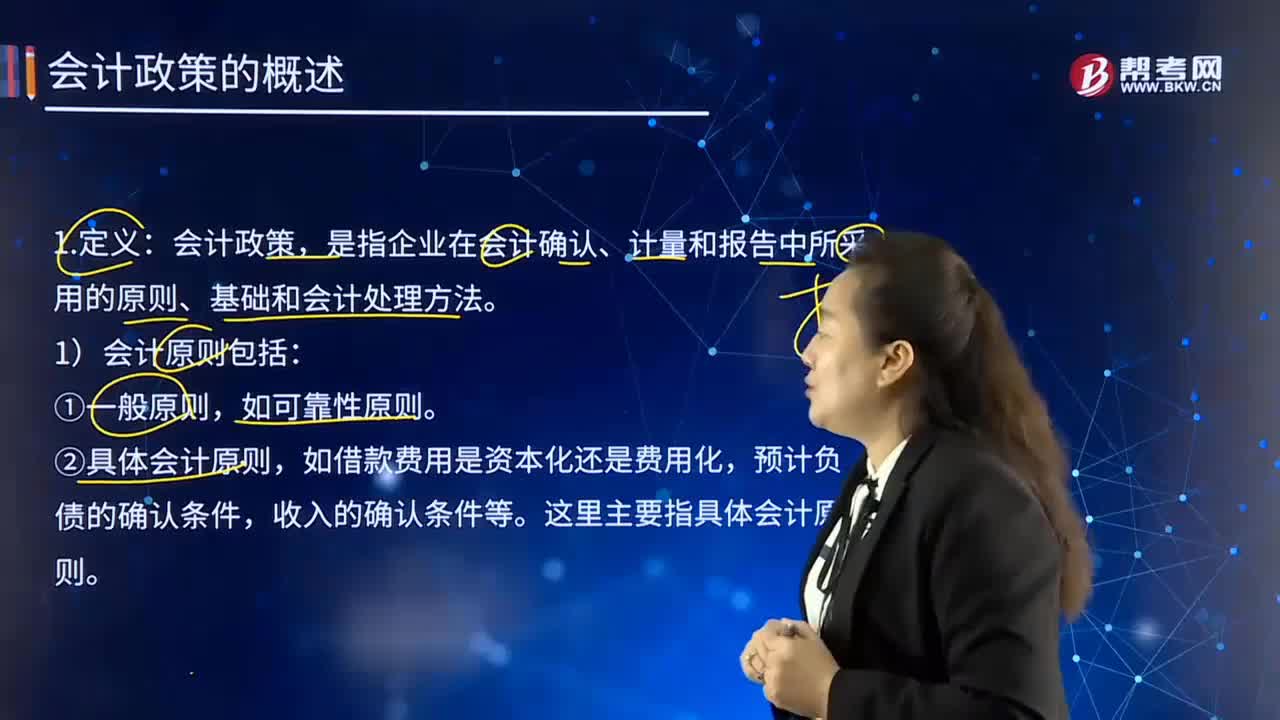

02:13如何理解會(huì)計(jì)政策的含義?:如何理解會(huì)計(jì)政策的含義?是指企業(yè)在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告中所采用的原則、基礎(chǔ)和會(huì)計(jì)處理方法。是指按照企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定的、適合企業(yè)會(huì)計(jì)核算的具體會(huì)計(jì)原則;是指為了將會(huì)計(jì)原則應(yīng)用于交易或者事項(xiàng)而采用的基礎(chǔ)。1)會(huì)計(jì)原則包括:通常不將其作為會(huì)計(jì)政策。②具體會(huì)計(jì)原則,這里主要指具體會(huì)計(jì)原則。2)會(huì)計(jì)基礎(chǔ)包括:①確認(rèn)基礎(chǔ)(權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制);

03:47

03:47如何理解負(fù)債的定義及其確認(rèn)條件?:是指企業(yè)過(guò)去的交易或者事項(xiàng)形成的、預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時(shí)義務(wù):(1)負(fù)債是企業(yè)承擔(dān)的現(xiàn)時(shí)義務(wù)。負(fù)債必須是企業(yè)承擔(dān)的現(xiàn)時(shí)義務(wù),(2)負(fù)債的清償預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)。(3)負(fù)債是由企業(yè)過(guò)去的交易或者事項(xiàng)形成的,負(fù)債應(yīng)當(dāng)由企業(yè)過(guò)去的交易或者事項(xiàng)所形成。只有過(guò)去的交易或者事項(xiàng)才形成負(fù)債,將一項(xiàng)義務(wù)確認(rèn)為負(fù)債,(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè)

03:19

03:19如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過(guò)程中而與行政相對(duì)人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱(chēng)。行政法由規(guī)范行政主體和行政權(quán)設(shè)定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運(yùn)行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟(jì)法等部分組成。(一)稅法具有行政法的一般特性。

01:21

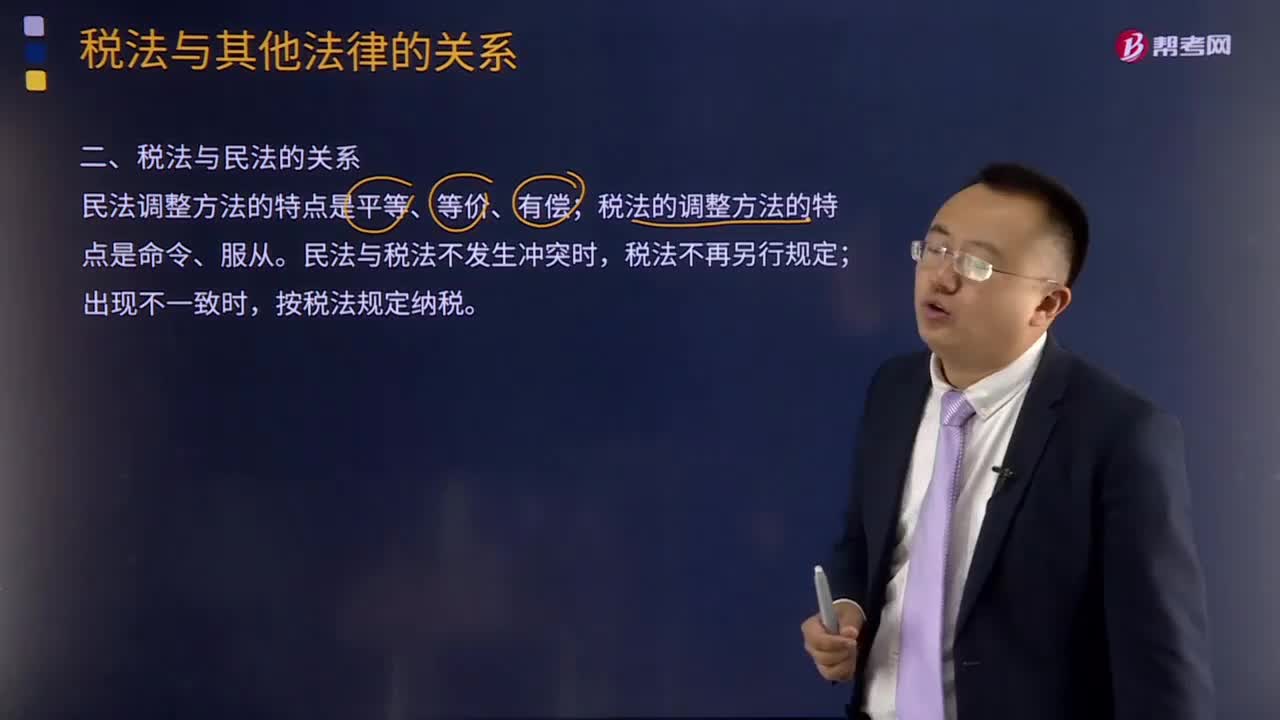

01:21如何理解稅法與民法的關(guān)系?:如何理解稅法與民法的關(guān)系?稅法與民法間既有明顯的區(qū)別,民法是調(diào)整平等主體之間,也就是公民之間、法人之間、公民與法人之間財(cái)產(chǎn)關(guān)系和人身關(guān)系的法律規(guī)范,故民法調(diào)整方法的主要特點(diǎn)是平等、等價(jià)和有償。而稅法的本質(zhì)是國(guó)家依據(jù)政治權(quán)力向公民課稅,是調(diào)整國(guó)家與納稅人關(guān)系的法律規(guī)范,這種稅收征納關(guān)系不是商品的關(guān)系,這是由稅法與民法的本質(zhì)區(qū)別所決定的。1.當(dāng)稅法的某些規(guī)范同民法的規(guī)范基本相同時(shí)。

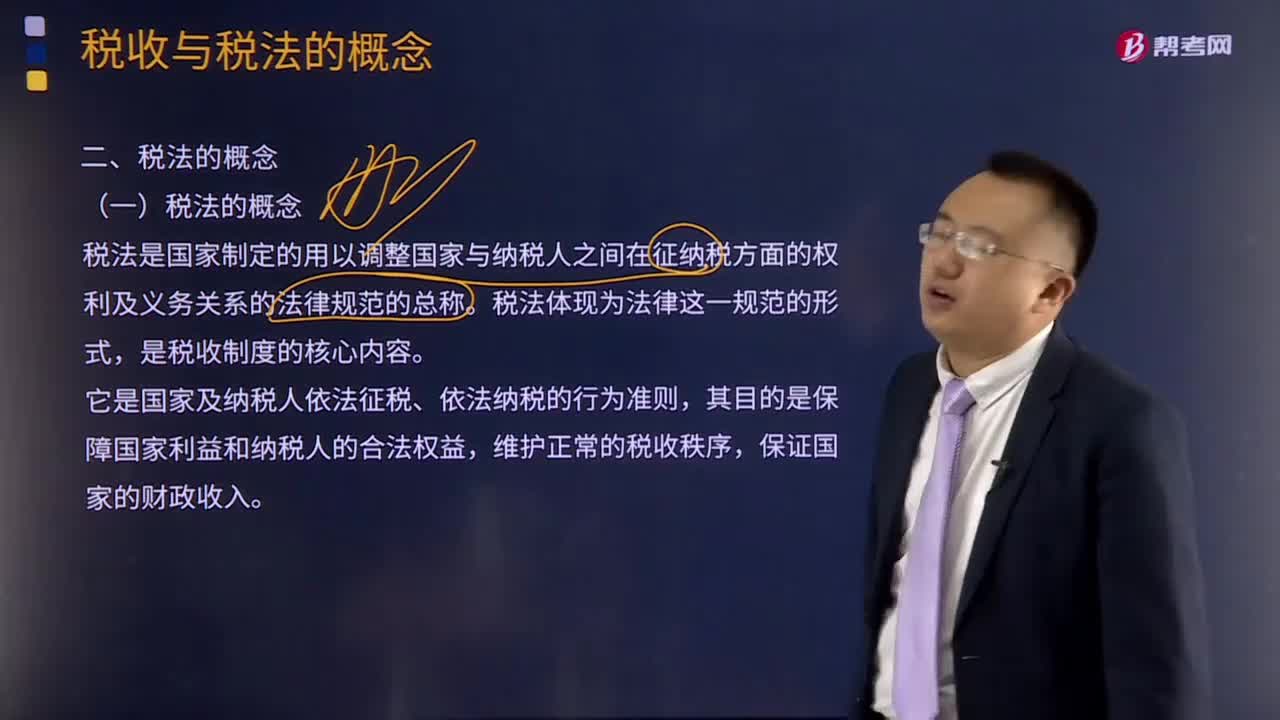

04:10

04:10如何理解稅法的概念?:如何理解稅法的概念?稅法是國(guó)家制定的用以調(diào)整國(guó)家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱(chēng)。是稅收制度的核心內(nèi)容。它是國(guó)家及納稅人依法征稅、依法納稅的行為準(zhǔn)則,其目的是保障國(guó)家利益和納稅人的合法權(quán)益,維護(hù)正常的稅收秩序,稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內(nèi)容。稅收制度是在稅收分配活動(dòng)中稅收征納雙方所應(yīng)遵守的行為規(guī)范的總和。

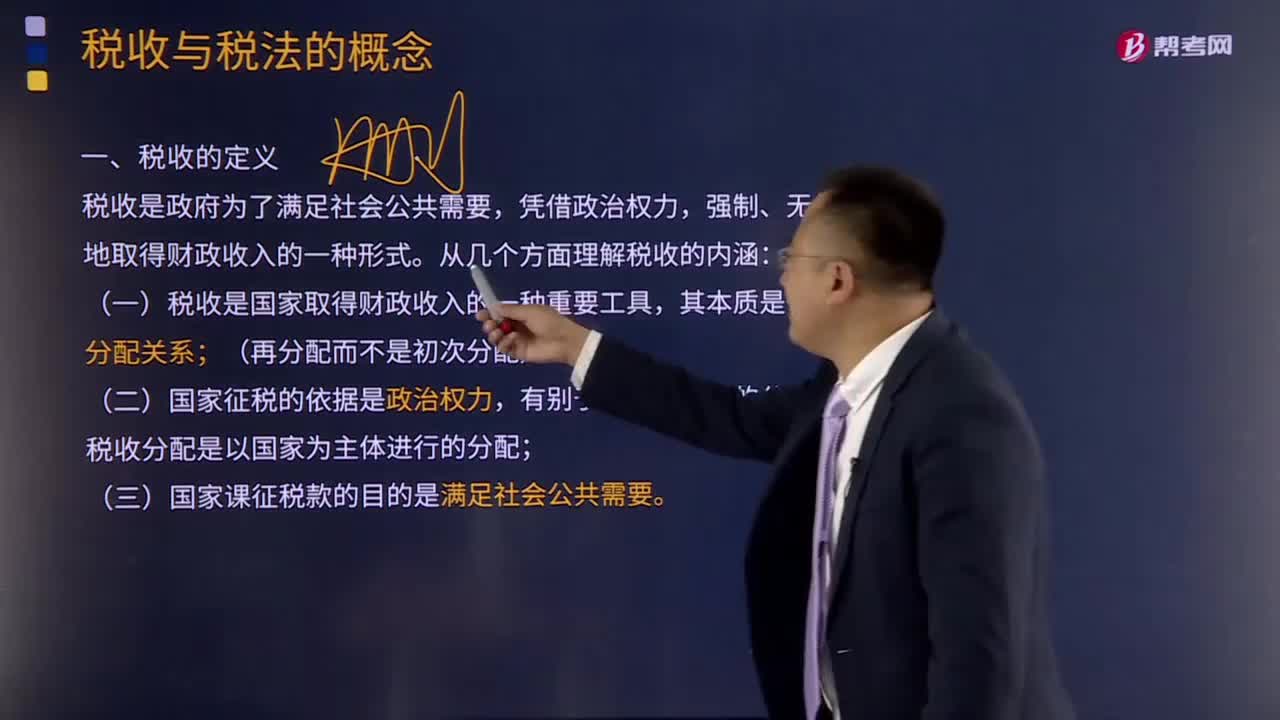

05:34

05:34如何理解稅收的定義?:理解稅收的內(nèi)涵需要從稅收的分配關(guān)系本質(zhì)、國(guó)家稅權(quán)、稅收目的三個(gè)方面來(lái)把握。是國(guó)家參與社會(huì)產(chǎn)品價(jià)值分配的法定形式,因此征稅的過(guò)程實(shí)際上是國(guó)家參與社會(huì)產(chǎn)品的分配過(guò)程:國(guó)家與納稅人之間形成的這種分配關(guān)系與社會(huì)再生產(chǎn)中的一般分配關(guān)系不同;稅收分配是以國(guó)家為主體進(jìn)行的分配,稅收分配是國(guó)家憑借政治權(quán)力。(三)國(guó)家征稅的目的是滿足社會(huì)公共需要,國(guó)家征稅的目的是滿足提供社會(huì)公共產(chǎn)品的需要。

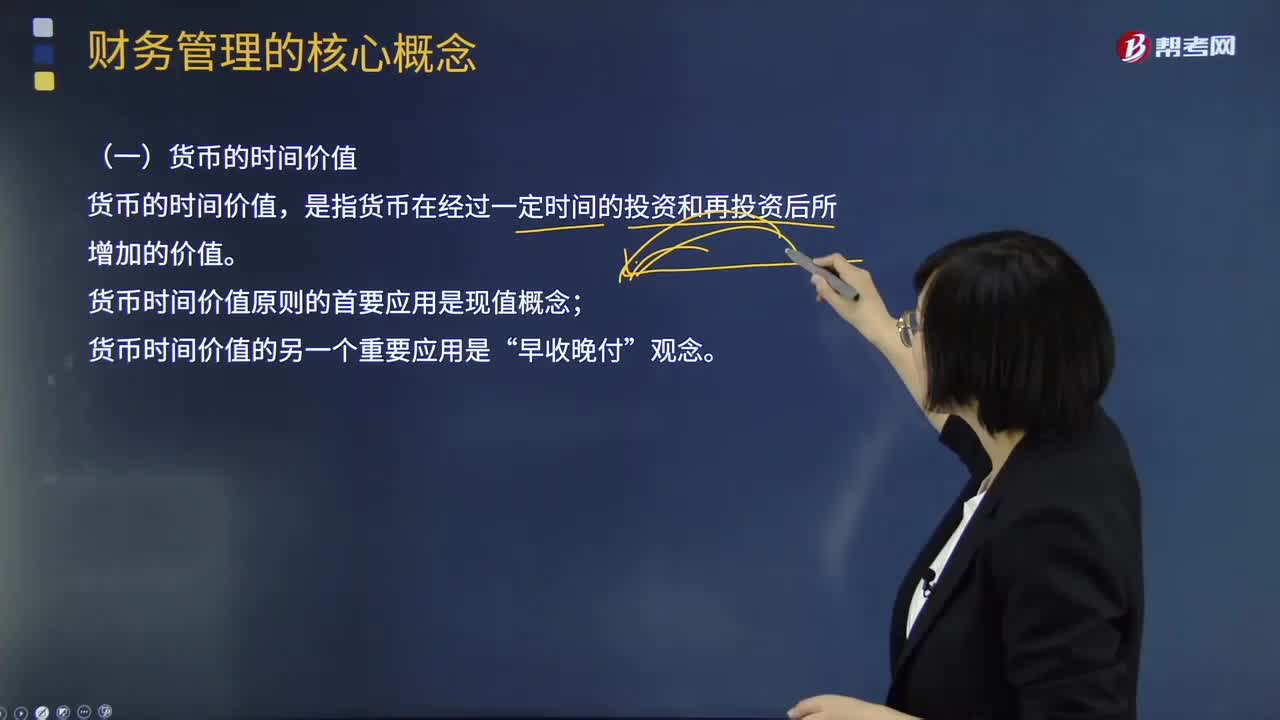

02:57

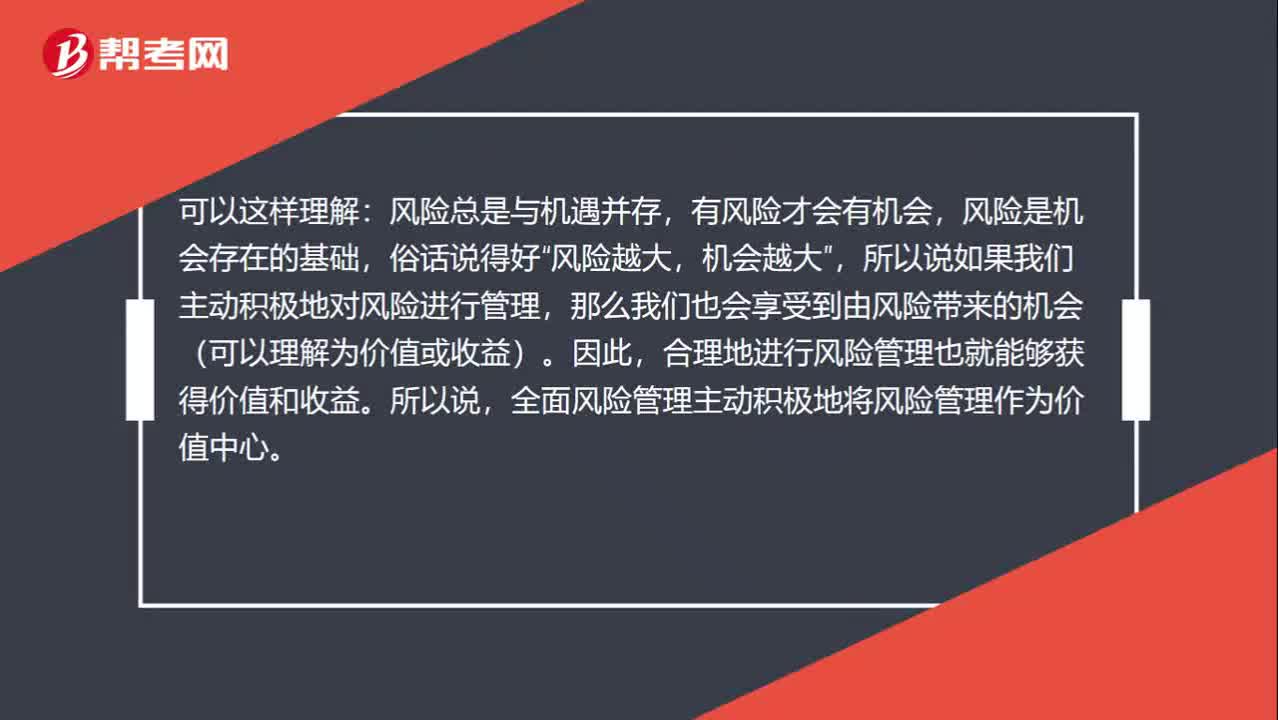

02:57如何理解財(cái)務(wù)管理的核心概念?:貨幣的時(shí)間價(jià)值、風(fēng)險(xiǎn)與報(bào)酬。貨幣的時(shí)間價(jià)值。是指貨幣在經(jīng)過(guò)一定時(shí)間的投資和再投資后所增加的價(jià)值;貨幣時(shí)間價(jià)值原則的首要應(yīng)用是現(xiàn)值概念“貨幣時(shí)間價(jià)值的另一個(gè)重要應(yīng)用是”為了把未來(lái)的收入和成本折現(xiàn),必須確定貨幣的機(jī)會(huì)成本或利率。是由風(fēng)險(xiǎn)和報(bào)酬的權(quán)衡關(guān)系確定的,投資者必須對(duì)風(fēng)險(xiǎn)與報(bào)酬作出權(quán)衡。為追求較高報(bào)酬而承擔(dān)較大風(fēng)險(xiǎn),或者為減少風(fēng)險(xiǎn)而接受較低的報(bào)酬。風(fēng)險(xiǎn)與報(bào)酬的關(guān)系

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日