下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

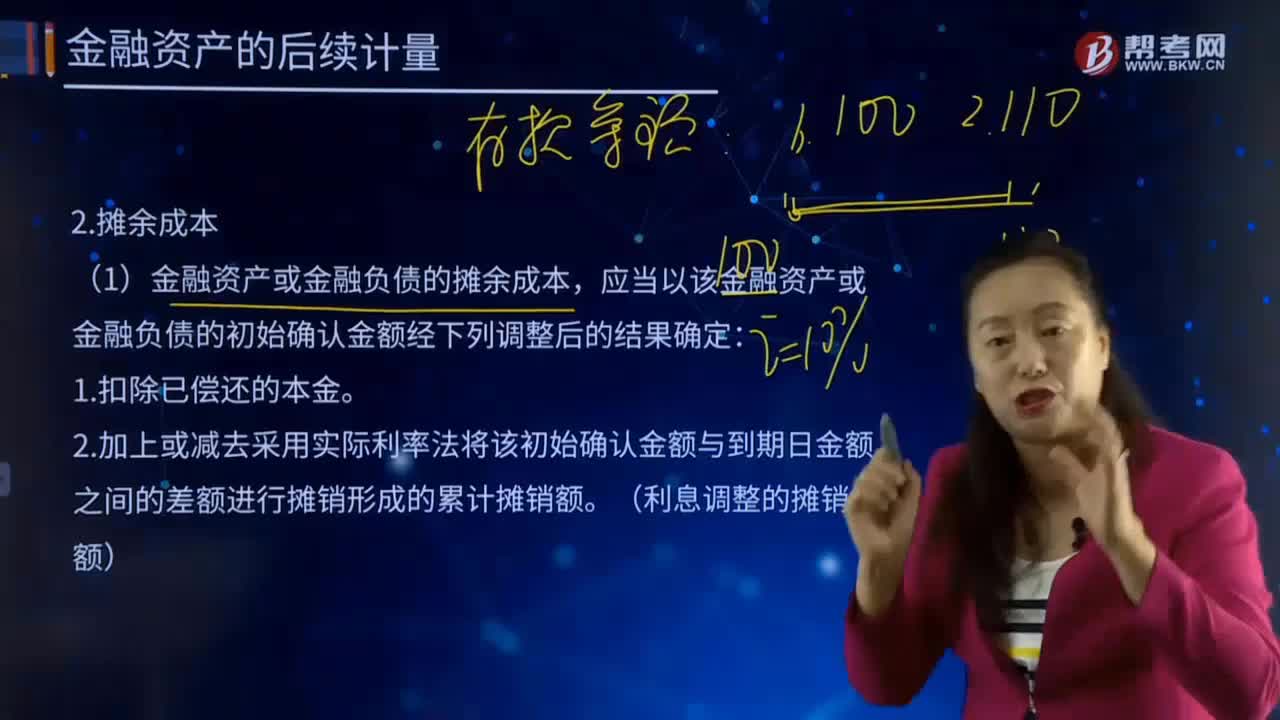

02:27

02:27后續(xù)計量的攤余成本指的是什么?:后續(xù)計量是對經(jīng)初始計量后價值變動的資產(chǎn)和負(fù)債進(jìn)行的新起點計量,不僅要對資產(chǎn)和負(fù)債的價值變動進(jìn)行反映,投資成本減去利息后的金額。金融資產(chǎn)或金融負(fù)債的攤余成本,是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。金融資產(chǎn)或金融負(fù)債的攤余成本。

00:36

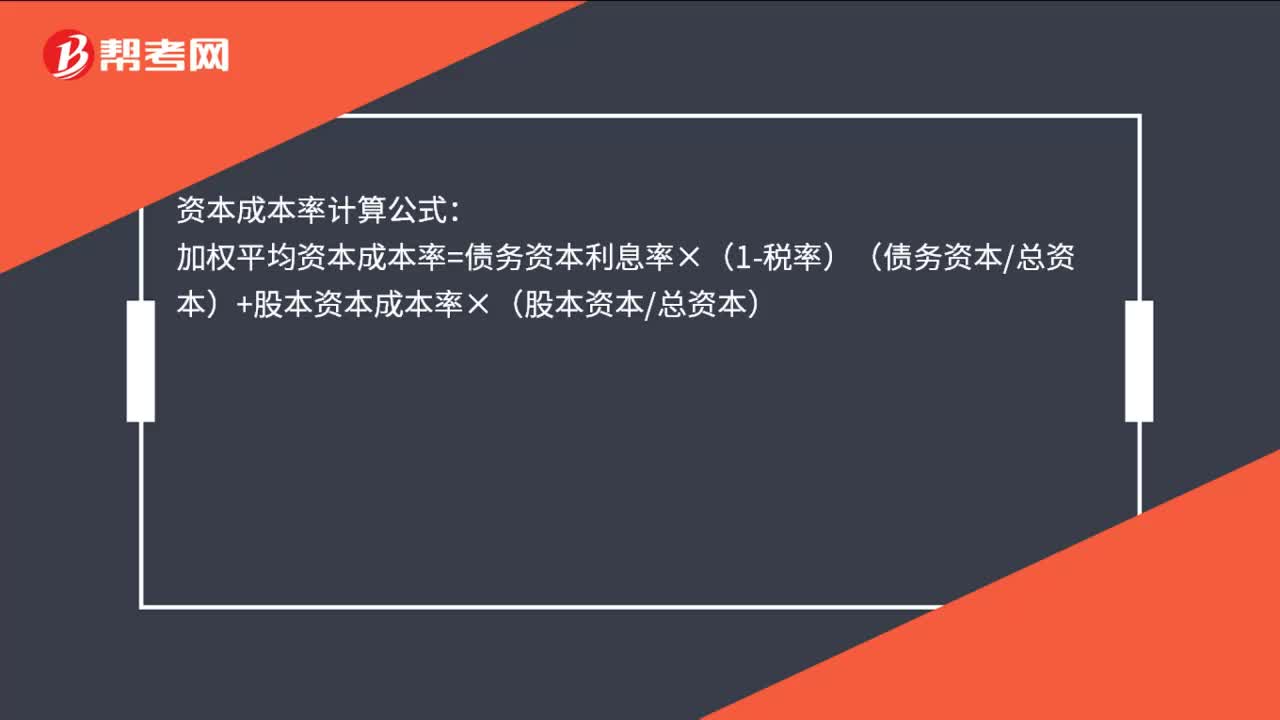

00:36資本成本的計算公式是什么?:資本成本的計算公式是什么?資本成本率計算公式:加權(quán)平均資本成本率=債務(wù)資本利息率×(1-稅率)(債務(wù)資本總資本)+股本資本成本率×(股本資本總資本)

00:26

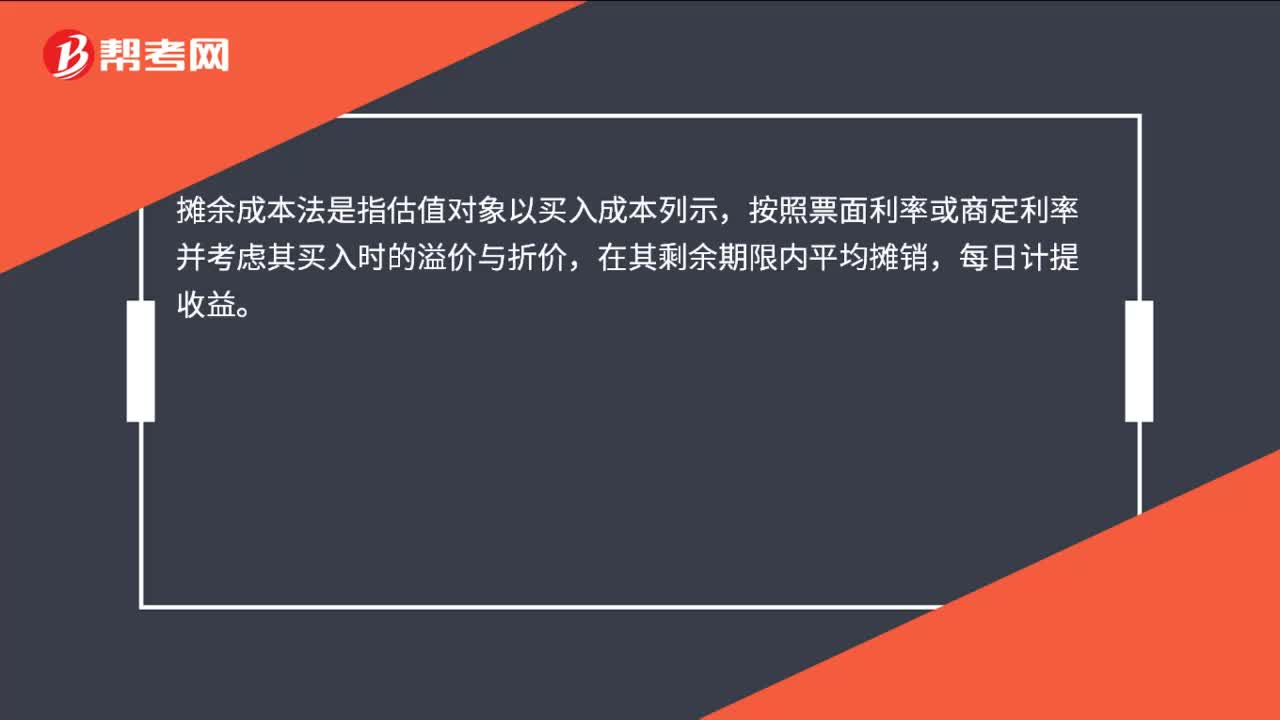

00:26攤余成本法是什么?:攤余成本法是什么?攤余成本法是指估值對象以買入成本列示,按照票面利率或商定利率并考慮其買入時的溢價與折價,在其剩余期限內(nèi)平均攤銷,每日計提收益。

02:08

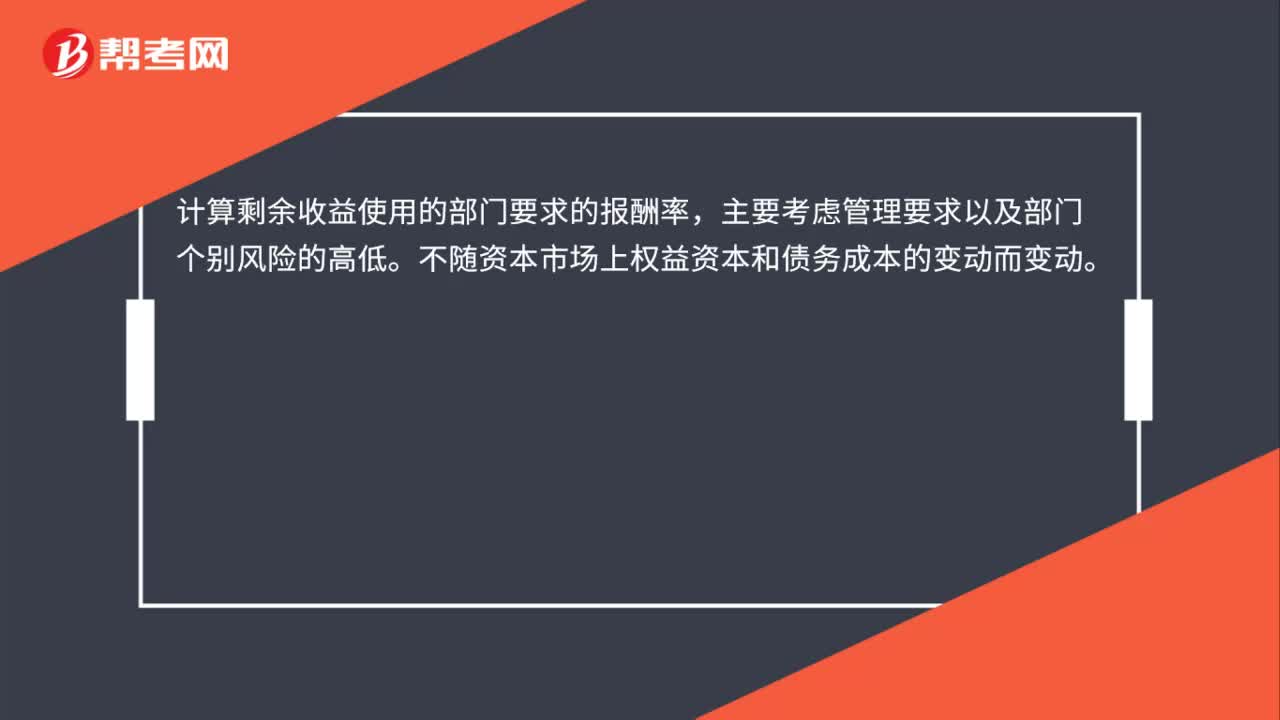

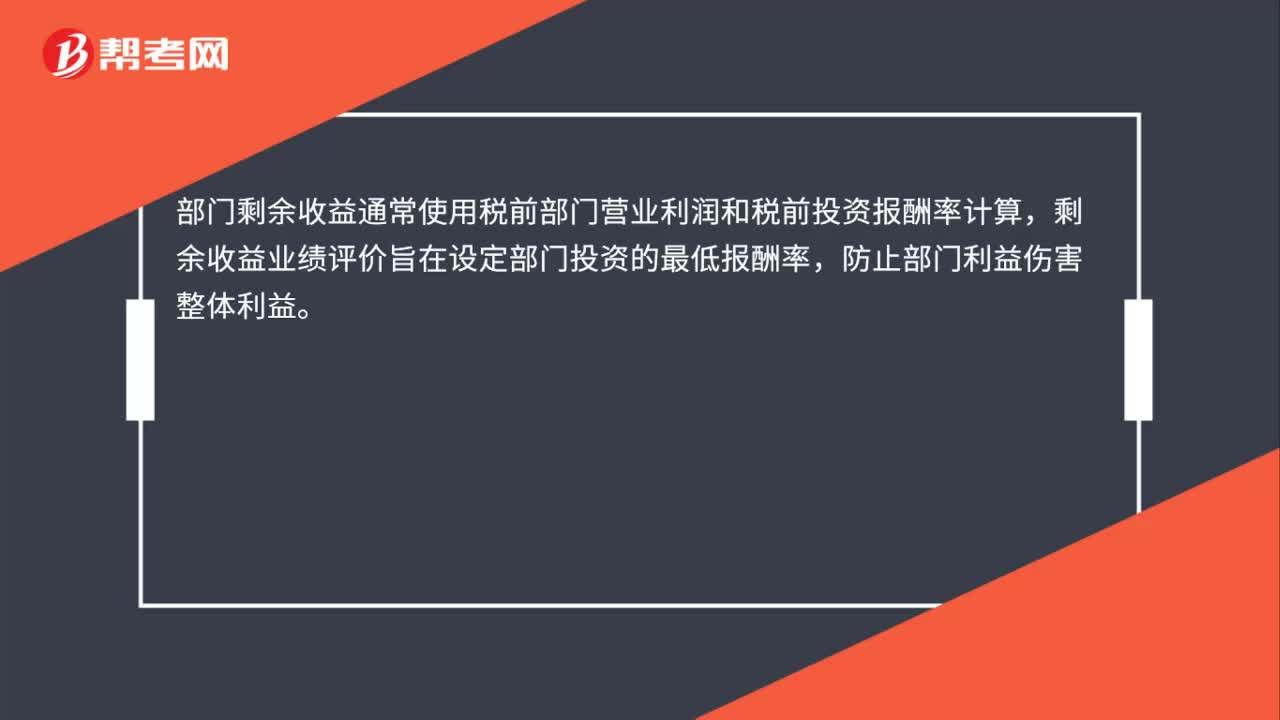

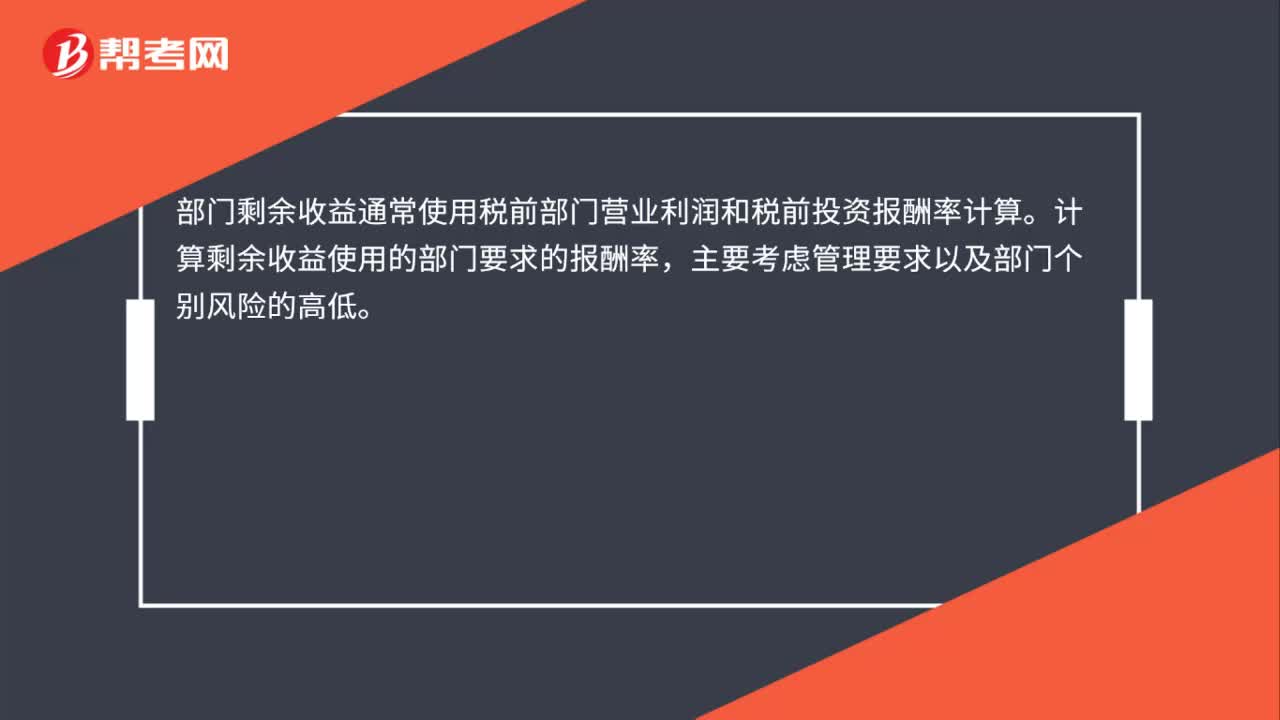

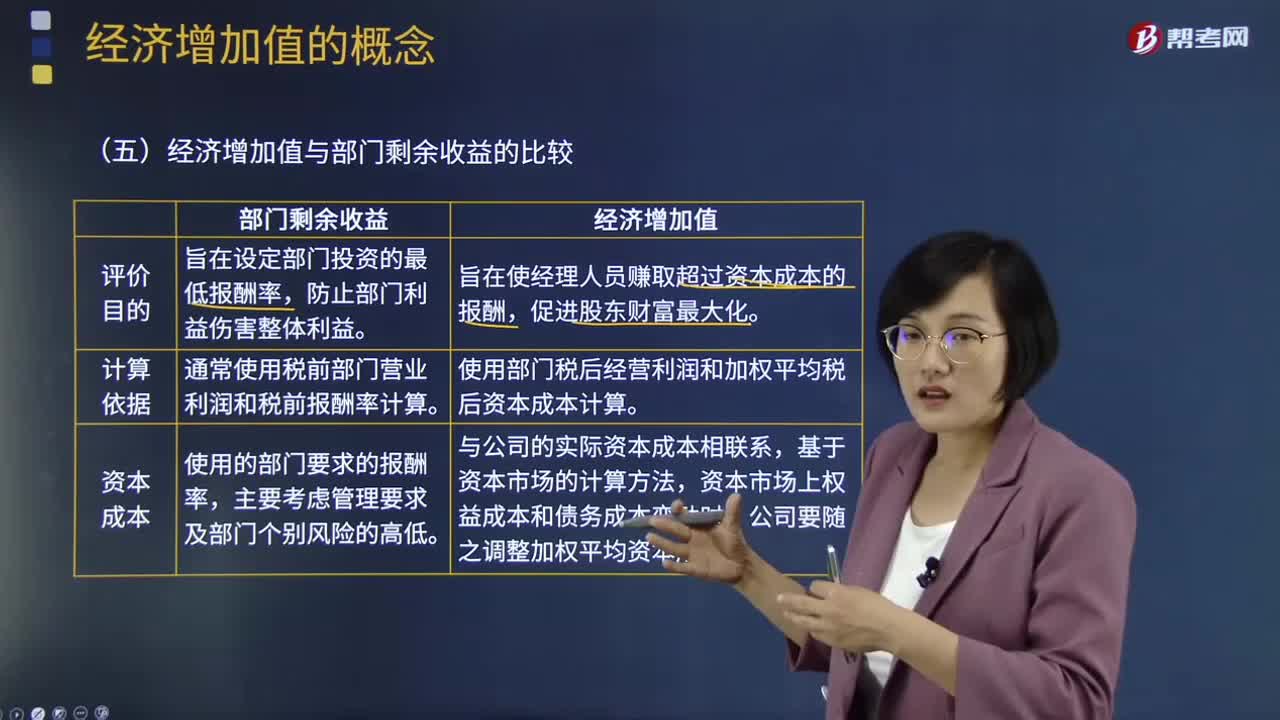

02:08經(jīng)濟(jì)增加值與部門剩余收益有什么區(qū)別?:經(jīng)濟(jì)增加值與部門剩余收益有什么區(qū)別?部門剩余收益通常使用稅前部門營業(yè)利潤和稅前投資報酬率計算,而部門經(jīng)濟(jì)增加值使用部門稅后凈營業(yè)利潤和加權(quán)平均稅后資本成本計算。經(jīng)濟(jì)增加值比剩余收益可以更好地反應(yīng)部門盈利能力。經(jīng)濟(jì)增加值與部門剩余收益有三個方面的差異:部門剩余收益旨在設(shè)定部門投資的最低報酬率。經(jīng)濟(jì)增加值旨在使經(jīng)理人員賺取超過資本成本的報酬。部門剩余收益通常使用稅前部門營業(yè)利潤和稅前報酬率計算。

11:57

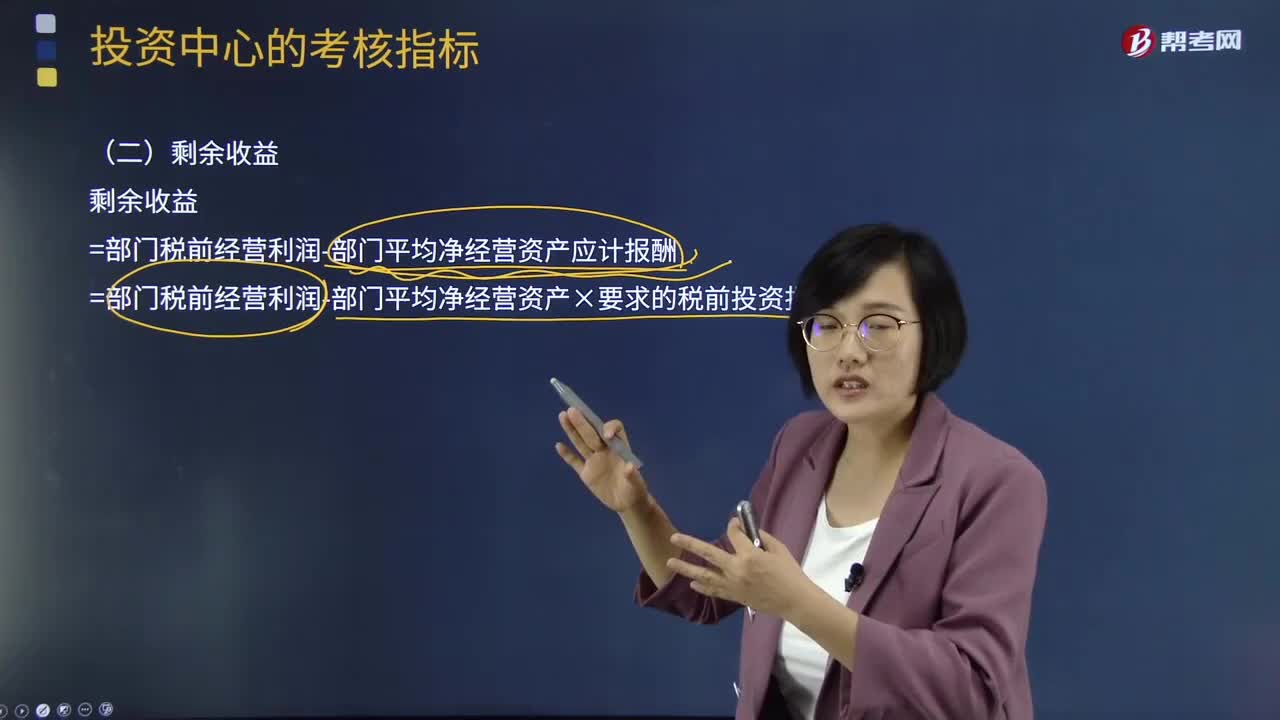

11:57速記什么是剩余收益?:扣減其投資額(或凈資產(chǎn)占用額)按規(guī)定(或預(yù)期)的最低收益率計算的投資收益后的余額。剩余收益=部門稅前經(jīng)營利潤-部門平均凈經(jīng)營資產(chǎn)應(yīng)計報酬,=部門稅前經(jīng)營利潤-部門平均凈經(jīng)營資產(chǎn)×要求的稅前投資報酬率,剩余收益的計算要使用會計數(shù)據(jù),假設(shè)A部門要求的稅前投資報酬率為10%:采納投資方案后的剩余收益=(90 000+13 000)-(560 000+100 000)×12%=23。

00:43

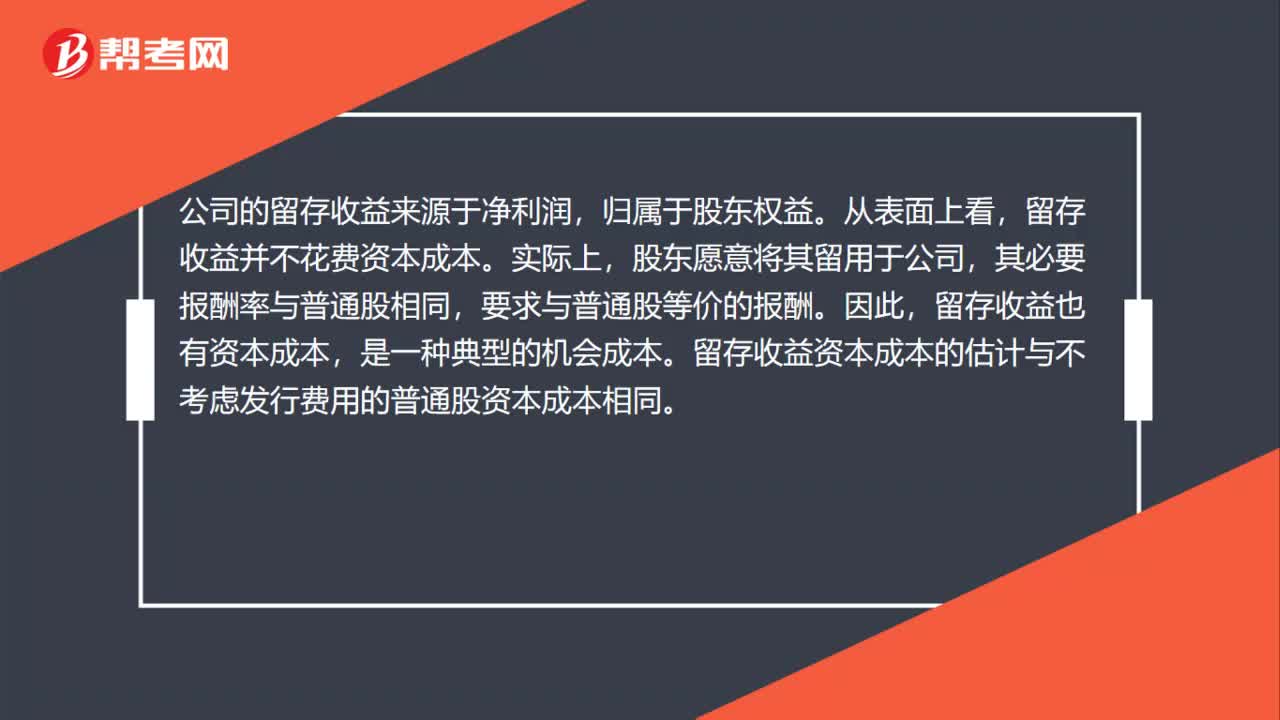

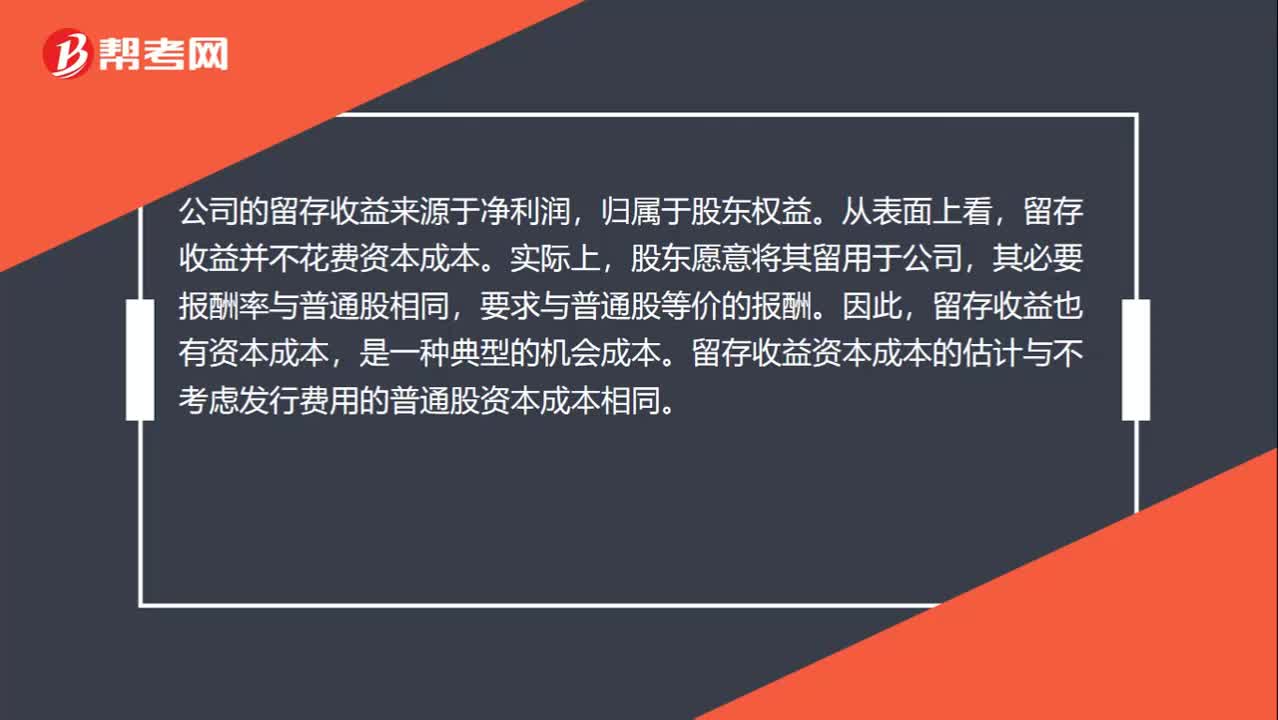

00:43為什么公司的權(quán)益資本就是留存收益的資本成本?:為什么公司的權(quán)益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權(quán)益。留存收益并不花費(fèi)資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機(jī)會成本。留存收益資本成本的估計與不考慮發(fā)行費(fèi)用的普通股資本成本相同。

01:08

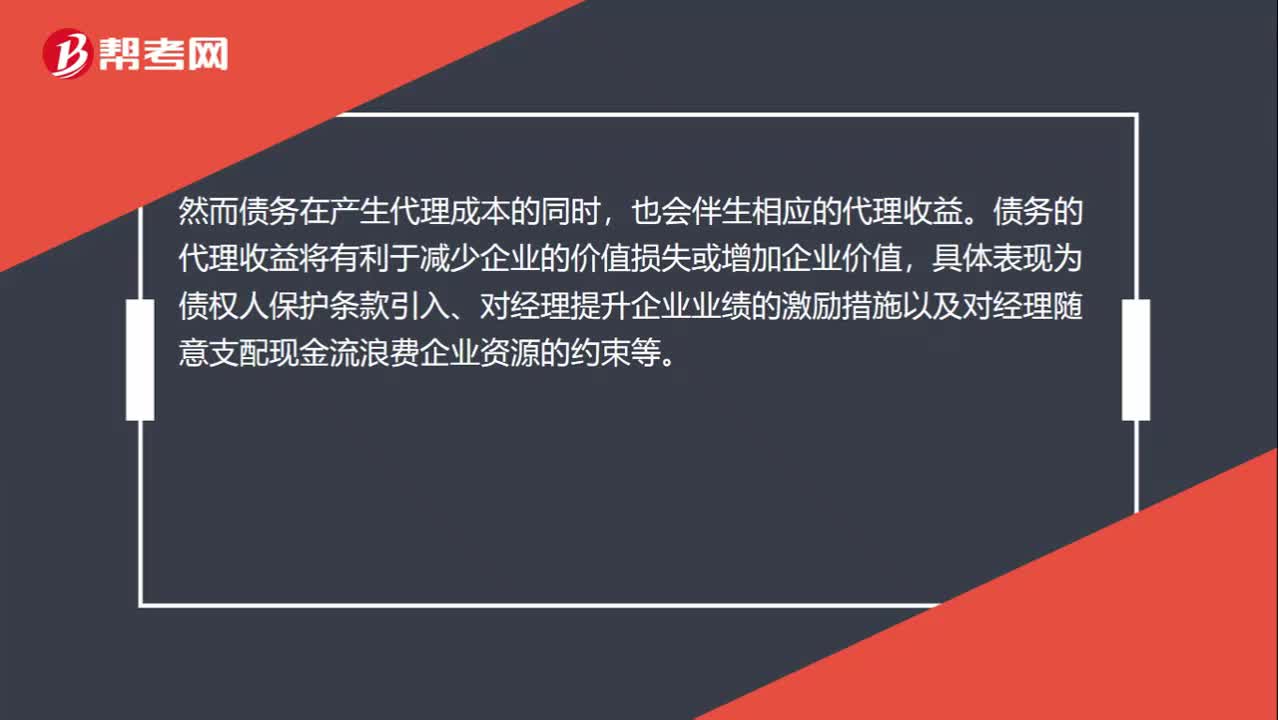

01:08債務(wù)代理收益和債務(wù)代理成本是什么?:債務(wù)代理收益和債務(wù)代理成本是什么?債務(wù)的代理成本既可以表現(xiàn)為因過度投資問題使經(jīng)理和股東受益而發(fā)生債權(quán)人價值向股東的轉(zhuǎn)移,也可以表現(xiàn)為因投資不足問題而發(fā)生股東為避免價值損失而放棄給債權(quán)人帶來的價值增值。然而債務(wù)在產(chǎn)生代理成本的同時,債務(wù)的代理收益將有利于減少企業(yè)的價值損失或增加企業(yè)價值,也就是說債務(wù)的代理成本就是股東價值減少,債務(wù)的代理就是減少企業(yè)的價值損失或增加企業(yè)價值。

00:21

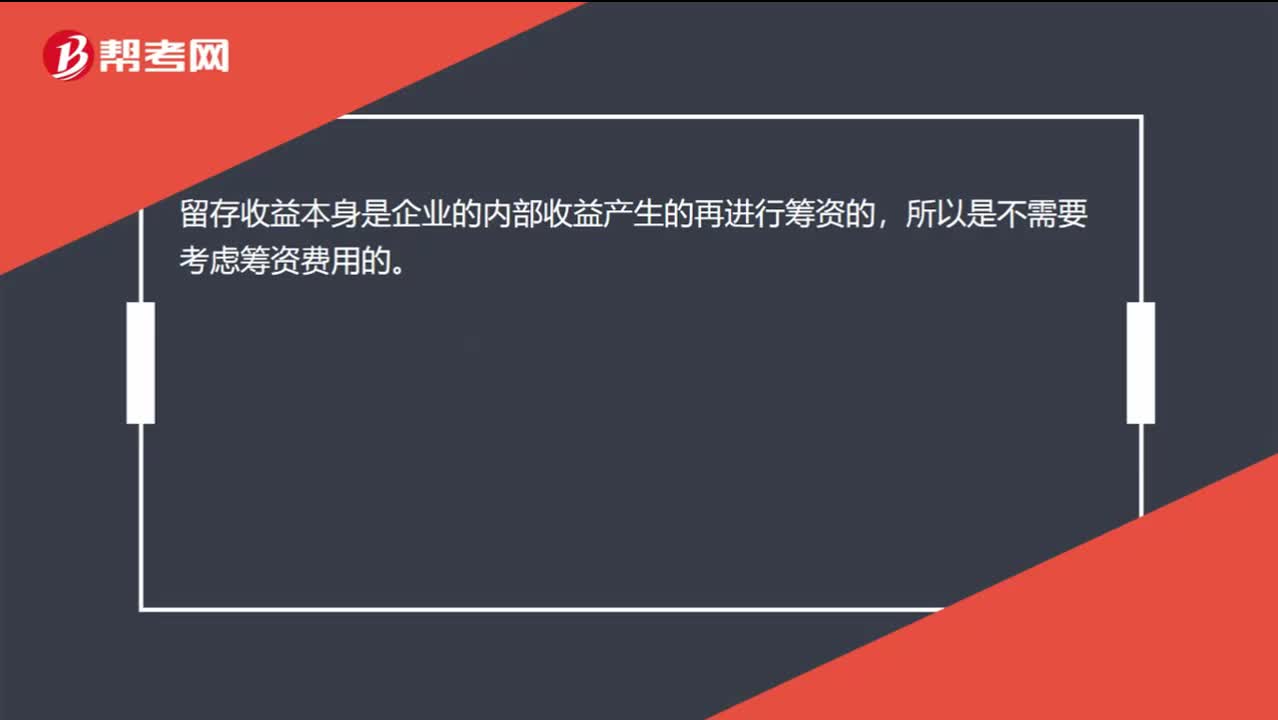

00:21權(quán)益資本成本考慮發(fā)行費(fèi)用,留存收益資本成本為什么不考慮呢?:權(quán)益資本成本考慮發(fā)行費(fèi)用,留存收益資本成本為什么不考慮呢?留存收益本身是企業(yè)的內(nèi)部收益產(chǎn)生的再進(jìn)行籌資的,所以是不需要考慮籌資費(fèi)用的。

09:20

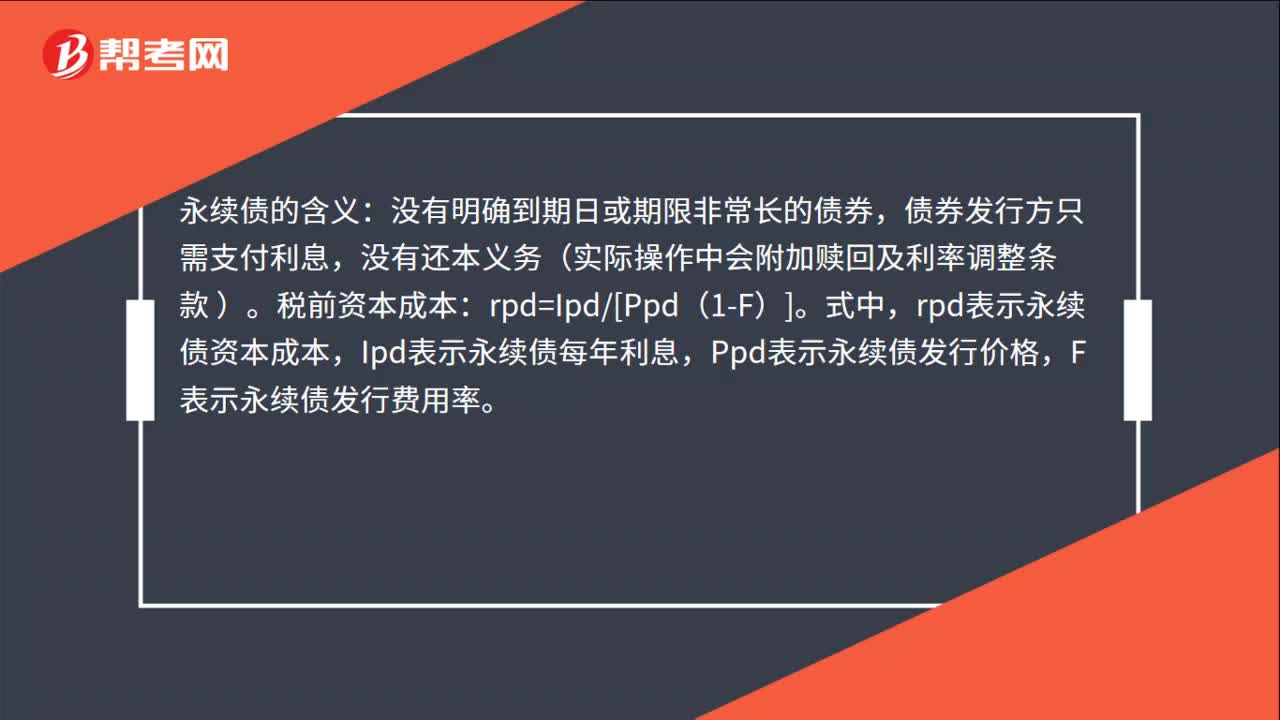

09:20怎樣用到期收益法估計稅前債務(wù)資本成本?:怎樣用到期收益法估計稅前債務(wù)資本成本?稅前債務(wù)資本成本的估計的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內(nèi)部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當(dāng)前市價的貼現(xiàn)率。它相當(dāng)于投資者按照當(dāng)前市場價格購買并且一直持有到滿期時可以獲得的年平均收益率。

07:02

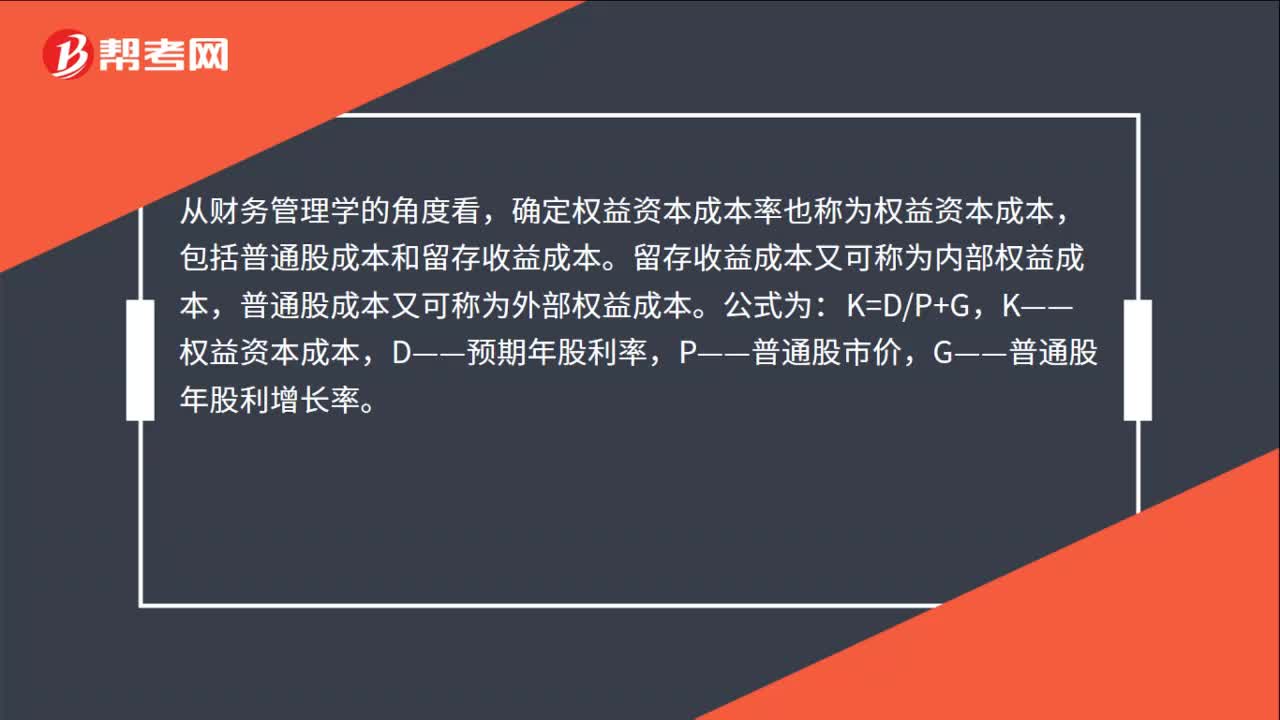

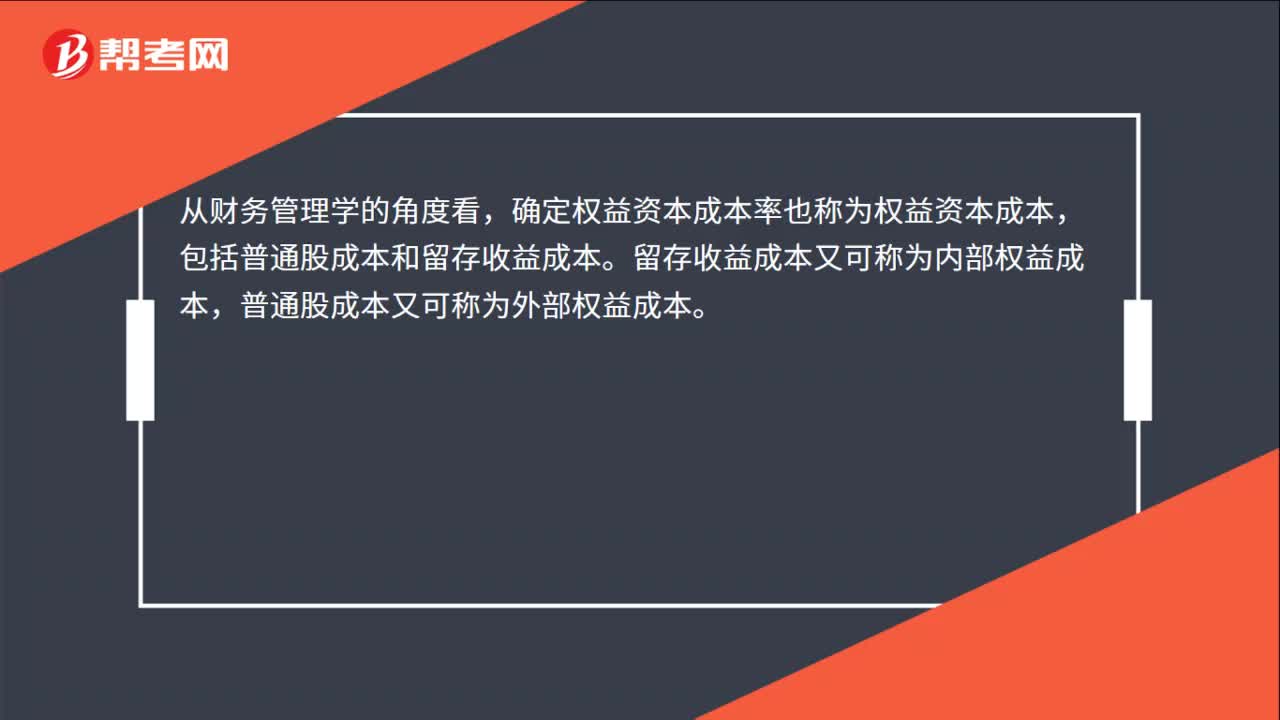

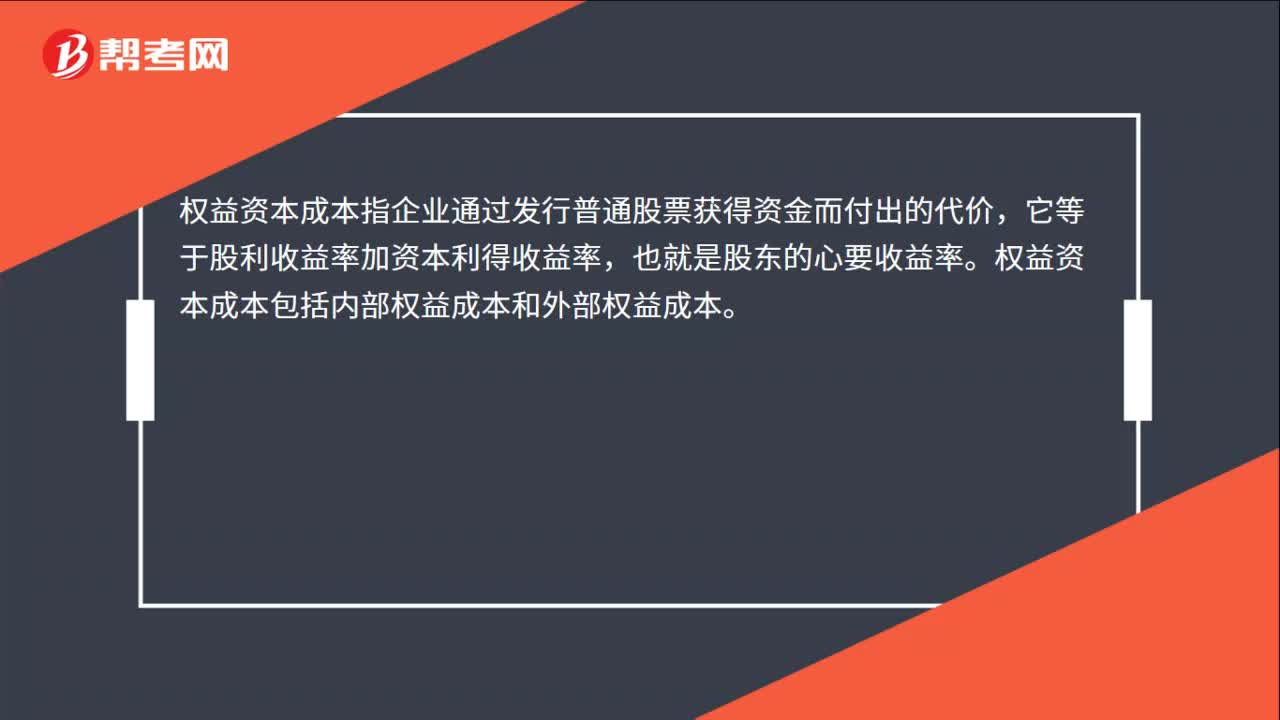

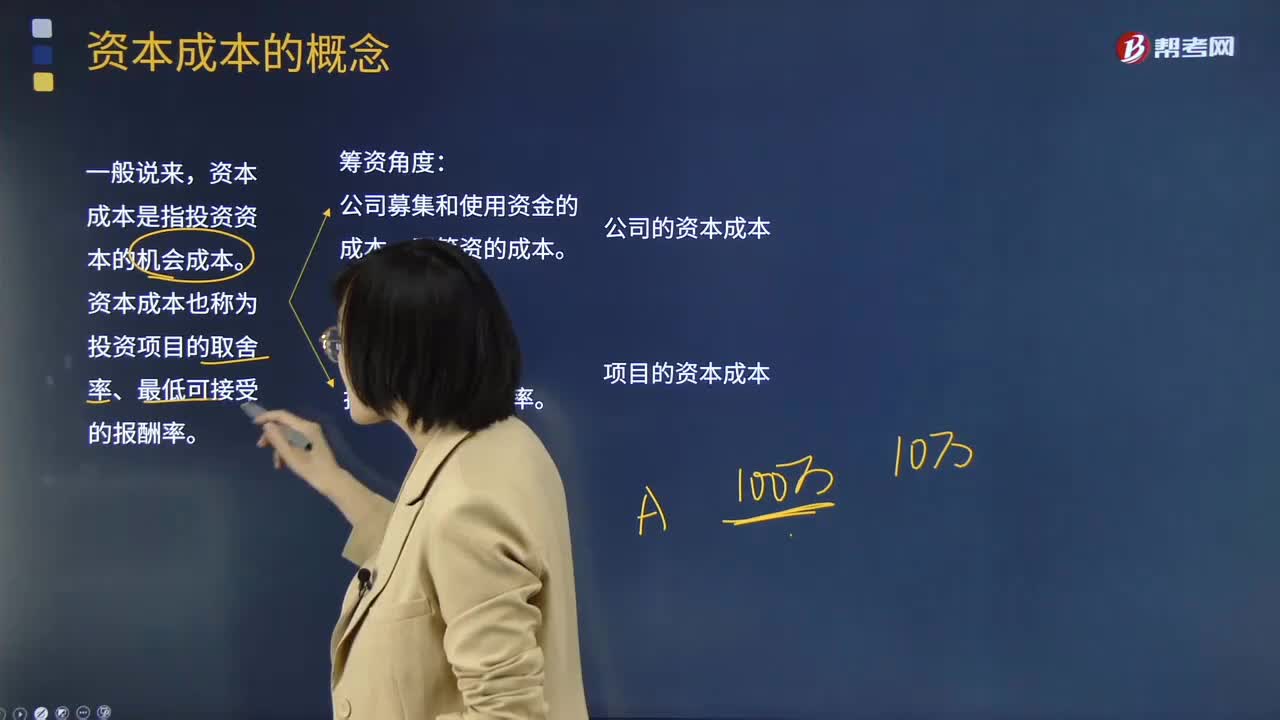

07:02資本成本的具體內(nèi)容是什么?:2.資本成本是公司投資人要求的必要報酬率;(二)投資項目的資本成本:1.區(qū)分公司資本成本和項目資本成本,則項目資本成本等于公司資本成本,則項目資本成本高于公司資本成本,則項目資本成本低于公司的資本成本。A.資本成本是投資項目的取舍率,B.資本成本是投資項目的必要報酬率,C.資本成本是投資項目的機(jī)會成本。D.資本成本是投資項目的內(nèi)含報酬率【解析】公司資本成本是投資人針對整個公司要求的報酬率

00:45

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當(dāng)于股東對企業(yè)的第二次投資,所以股東要求的回報率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費(fèi)用。即如果不考慮籌資費(fèi)用,留存收益資本成本=普通股資本成本,如果考慮籌資費(fèi)用,則留存收益資本成本=不考慮籌資費(fèi)用的普通股資本成本。

00:49

00:49成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因為個別報表確認(rèn)的投資收益是以成本法的賬面價值為基礎(chǔ)計算的,但是在合并報表中,先要將長期股權(quán)投資按權(quán)益法進(jìn)行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因為按權(quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日