下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:27

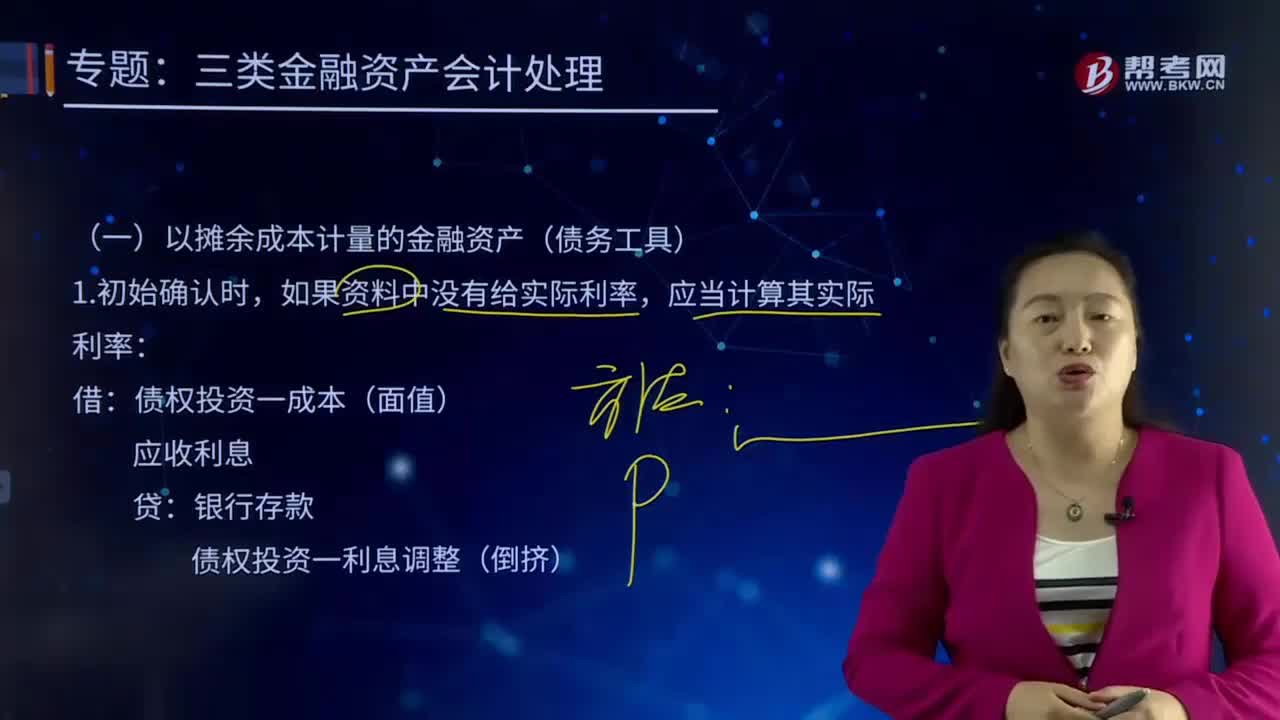

02:27后續(xù)計量的攤余成本指的是什么?:后續(xù)計量是對經(jīng)初始計量后價值變動的資產(chǎn)和負(fù)債進(jìn)行的新起點計量,不僅要對資產(chǎn)和負(fù)債的價值變動進(jìn)行反映,投資成本減去利息后的金額。金融資產(chǎn)或金融負(fù)債的攤余成本,是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。金融資產(chǎn)或金融負(fù)債的攤余成本。

00:26

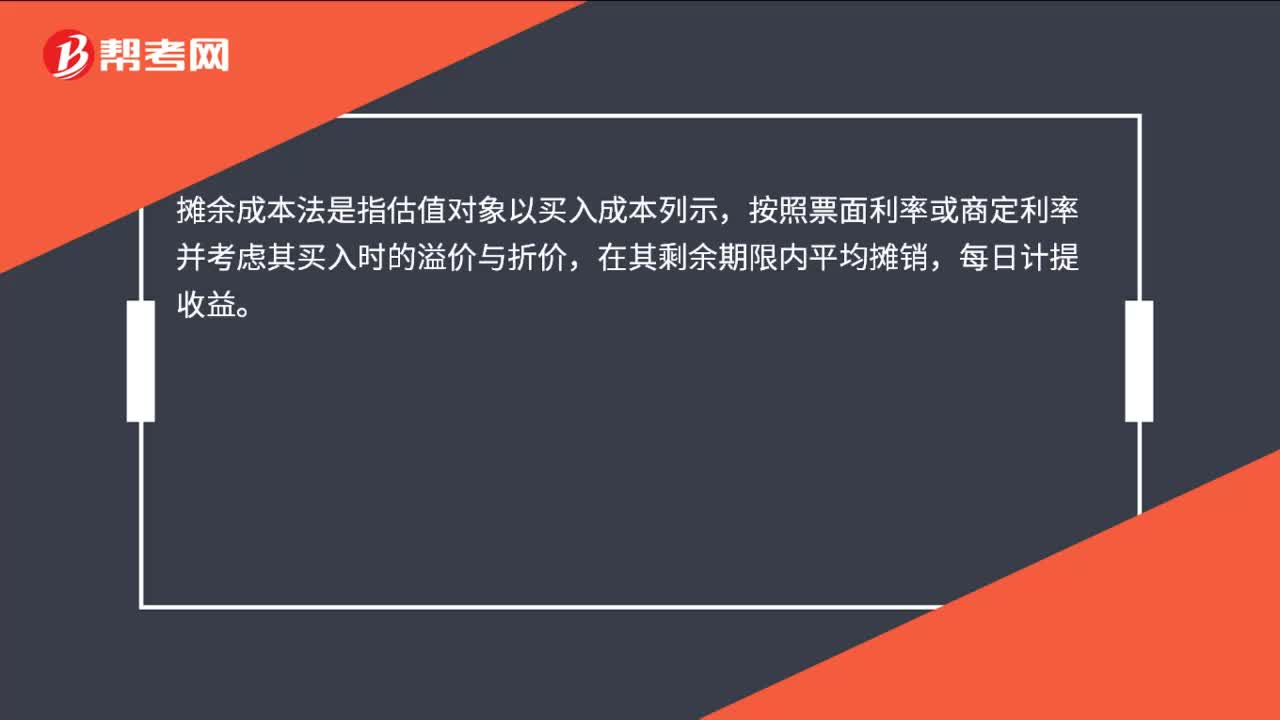

00:26攤余成本法是什么?:攤余成本法是什么?攤余成本法是指估值對象以買入成本列示,按照票面利率或商定利率并考慮其買入時的溢價與折價,在其剩余期限內(nèi)平均攤銷,每日計提收益。

01:43

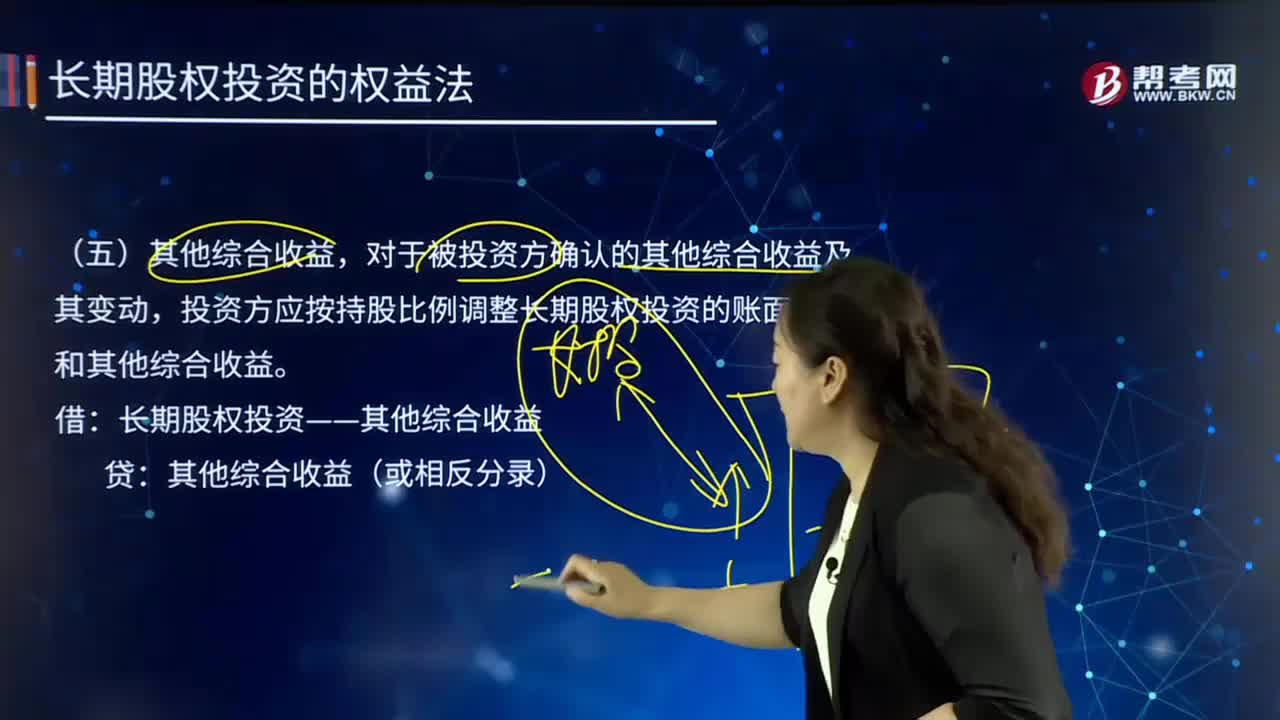

01:43什么是其他綜合收益?:其他綜合收益,對于被投資方確認(rèn)的其他綜合收益及其變動,投資方應(yīng)按持股比例調(diào)整長期股權(quán)投資的賬面價值和其他綜合收益。長期股權(quán)投資——其他綜合收益:其他綜合收益(或相反分錄)。【例7-15】甲公司持有乙公司25%的股份,乙公司將其作為存貨的房地產(chǎn)轉(zhuǎn)換為以公允價值模式計量的投資性房地產(chǎn)。轉(zhuǎn)換日公允價值大于賬面1 500萬元,計入了其他綜合收益:不考慮其他因素:

00:17

00:17綜合收益總額的含義是什么?:綜合收益總額的含義是什么?綜合收益總額項目是反映企業(yè)凈利潤與其他綜合收益的合計金額。綜合收益總額是企業(yè)凈利潤與其他綜合收益的合計金額。凈利潤加上其他綜合收益扣除所得稅影響后的凈額為綜合收益總額。綜合收益總額項目,反映企業(yè)凈利潤與其他綜合收益的合計金額。綜合收益,包括其他綜合收益和綜合收益總額。其他綜合收益反映企業(yè)根據(jù)企業(yè)會計準(zhǔn)則規(guī)定未在損益中確認(rèn)的各項利得和損失扣除所得稅影響后的凈額;

00:15

00:15債權(quán)人是什么?:債權(quán)人:是指銀行等金融機(jī)構(gòu)借貸人和供應(yīng)商。對那些需要償還融資的公司,給予公司貸款,或者提供了存貨物資和設(shè)備的企業(yè)或個人。

00:34

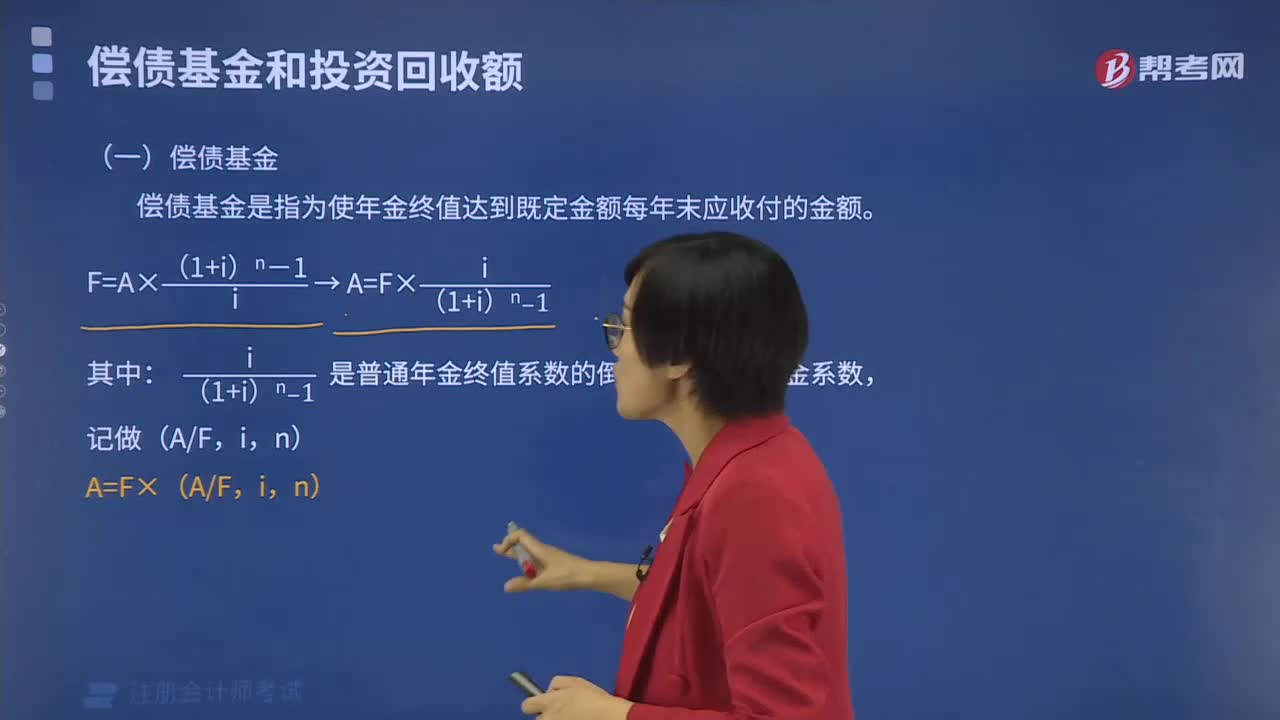

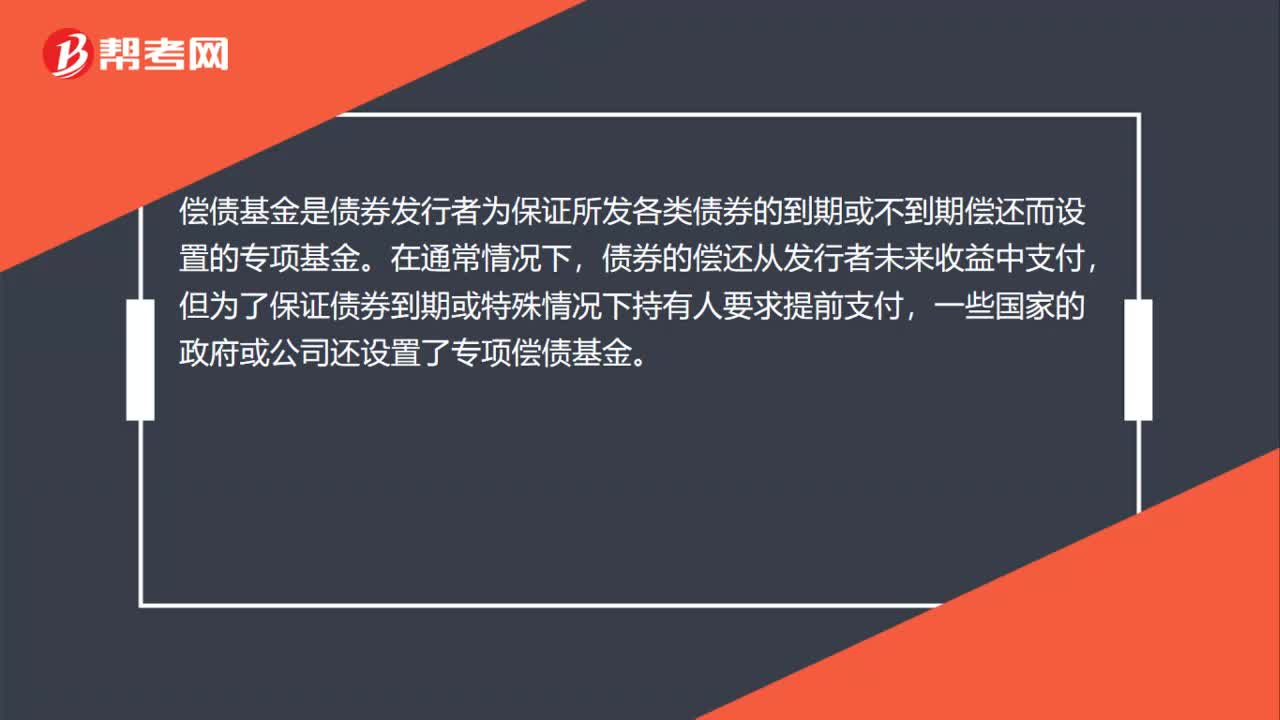

00:34償債基金是什么?:償債基金是什么?償債基金是債券發(fā)行者為保證所發(fā)各類債券的到期或不到期償還而設(shè)置的專項基金。在通常情況下,債券的償還從發(fā)行者未來收益中支付,但為了保證債券到期或特殊情況下持有人要求提前支付,一些國家的政府或公司還設(shè)置了專項償債基金。

07:51

07:51債權(quán)人進(jìn)行債權(quán)轉(zhuǎn)讓的內(nèi)容是什么?:債權(quán)人進(jìn)行債權(quán)轉(zhuǎn)讓的內(nèi)容是什么?是指合同債權(quán)人將其債權(quán)全部或者部分轉(zhuǎn)讓給第三人的行為。債權(quán)人轉(zhuǎn)讓權(quán)利的,該轉(zhuǎn)讓對債務(wù)人不發(fā)生效力(但在轉(zhuǎn)讓人和受讓人之間還是有效的);2.禁止債權(quán)轉(zhuǎn)讓的情形;從債權(quán)轉(zhuǎn)讓通知到達(dá)債務(wù)人之日起中斷,主債權(quán)轉(zhuǎn)讓給第三人。保證債權(quán)同時轉(zhuǎn)讓:但與債權(quán)人事先約定僅對特定的債權(quán)人承擔(dān)保證責(zé)任或禁止轉(zhuǎn)讓的除外,債務(wù)人接到債權(quán)轉(zhuǎn)讓通知后,債務(wù)人對讓與人的抗辯可以向受讓人主張。

04:18

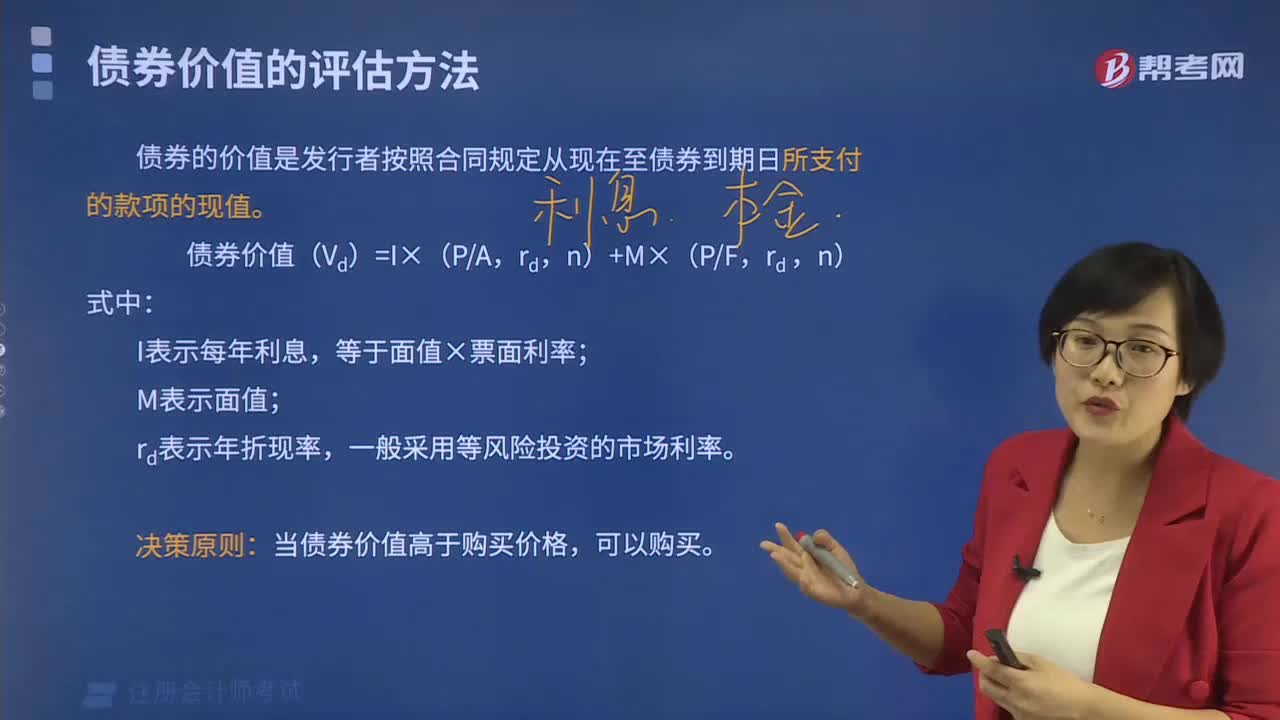

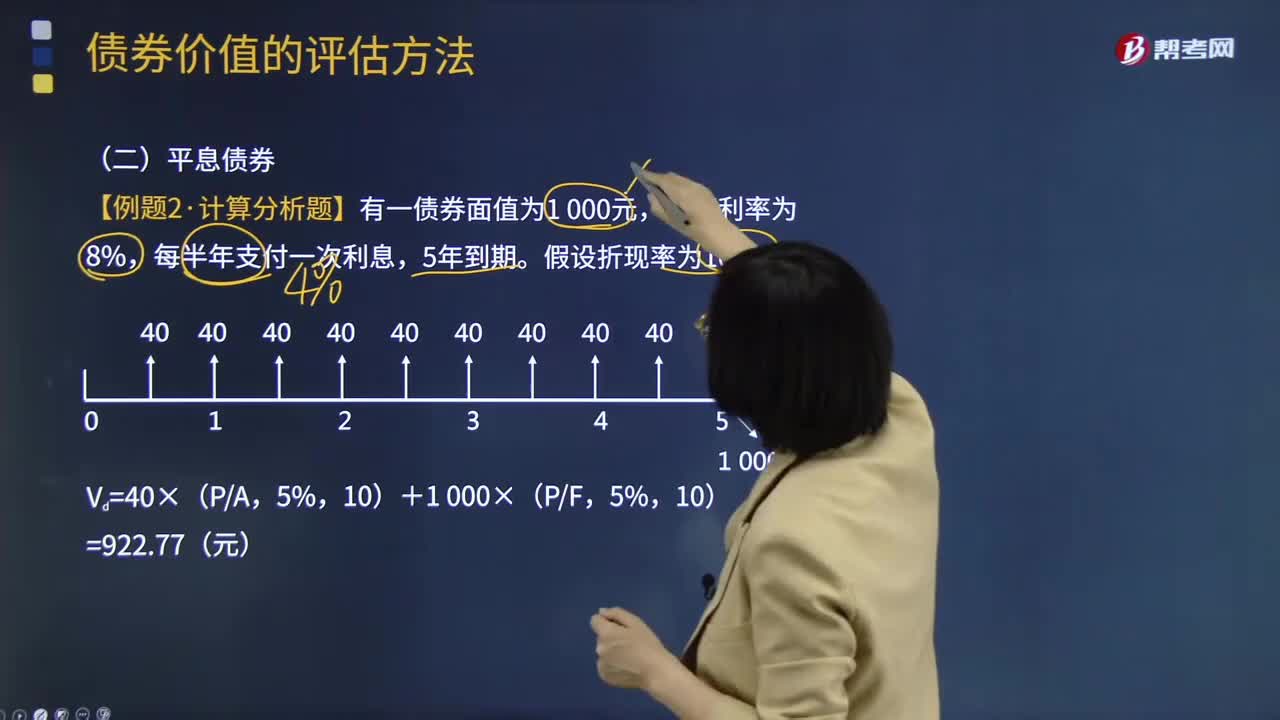

04:18什么是平息債券?:什么是平息債券?平息債券指利息在期間內(nèi)平均支付的債券。支付的頻率可能是一年一次、半年一次或每季度一次等。債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值,下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用。【例題·計算分析題】有一債券面值為1 000元,票面利率為8%,每半年支付一次利息。假設(shè)折現(xiàn)率為10%,Vd=40×(PA。

04:48

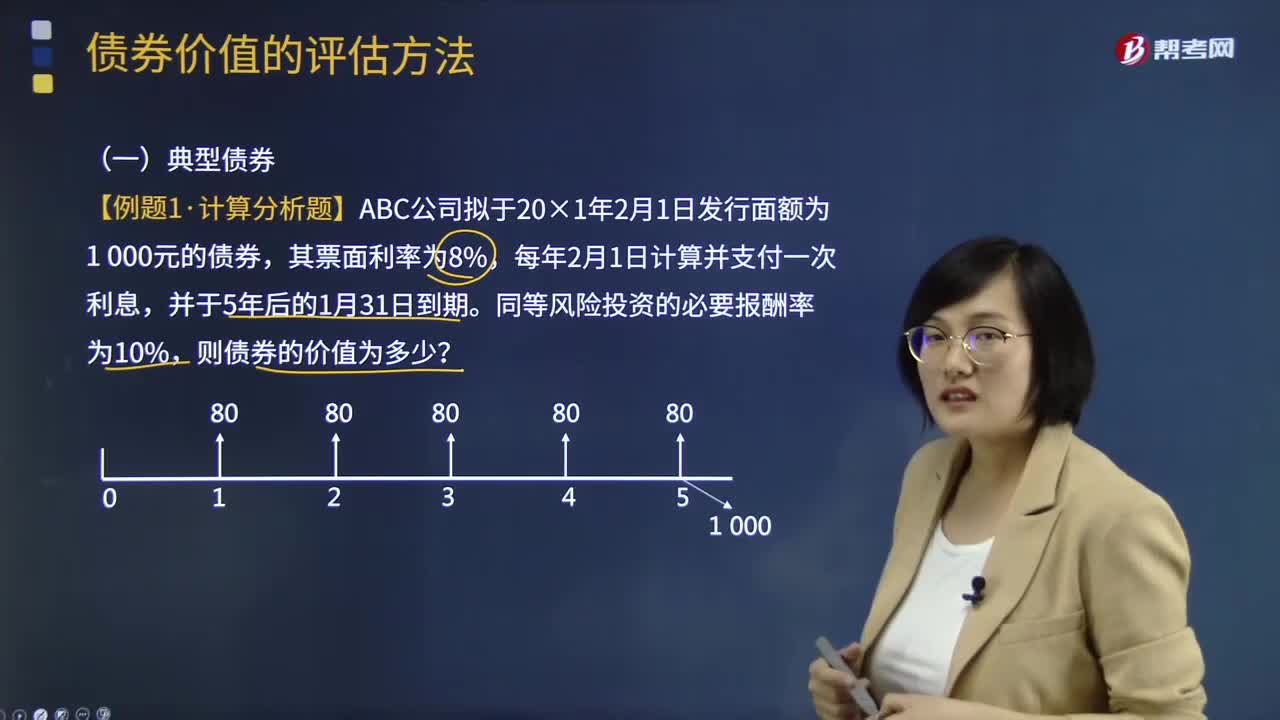

04:48什么是典型債券?:什么是典型債券?典型債券是固定利率,每年計算并支付利息、到期歸還本金。債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值,下面是注冊會計師考試的例題,【例題·計算分析題】ABC公司擬于20×1年2月1日發(fā)行面額為1 000元的債券,其票面利率為8%,每年2月1日計算并支付一次利息。同等風(fēng)險投資的必要報酬率為10%?則債券的價值為多少。

04:01

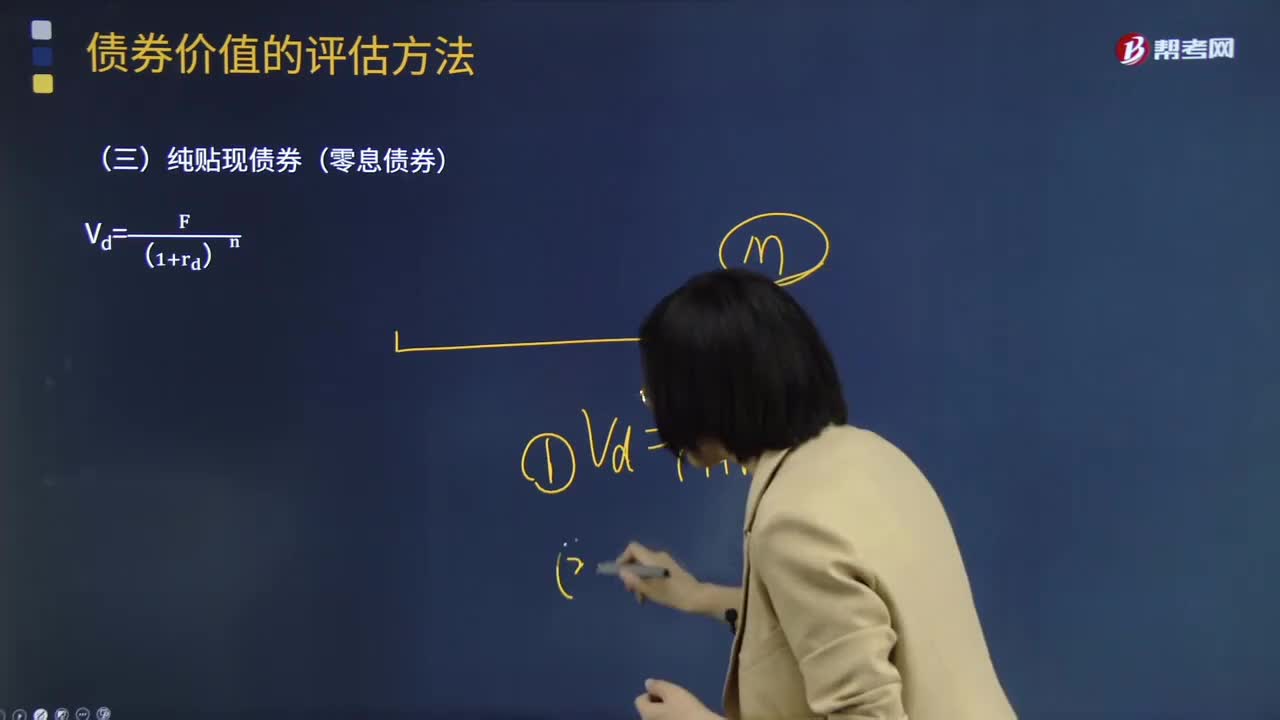

04:01純貼現(xiàn)債券(零息債券)是指什么?:純貼現(xiàn)債券(零息債券)是指什么?債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值。純貼現(xiàn)債券是指承諾在未來某一確定日期作某一單筆支付的債券,這種債券在到期日前購買人不能得到任何現(xiàn)金支付“零息債券。零息債券沒有標(biāo)明利息計算規(guī)則的,通常采用按年計息的復(fù)利計算規(guī)則。【例題·計算分析題】有一純貼現(xiàn)債券,假設(shè)折現(xiàn)率為10%:【例題·計算分析題】有一5年期國庫券。

00:24

00:24注會綜合考試合格標(biāo)準(zhǔn)是什么?:注會綜合考試合格標(biāo)準(zhǔn)是什么?注會綜合階段考試設(shè)置《職業(yè)能力綜合測試(試卷一)》和《職業(yè)能力綜合測試(試卷二)》這兩科,每個試卷的滿分均為50分,合計100分,兩個試卷的成績加起來不少于60分就是通過考試。

00:30

00:30注會綜合考試必須幾年內(nèi)通過?:注會綜合考試必須幾年內(nèi)通過?注會綜合考試并沒有任何時間上的限制,幾年考完都可以。只要通過注會專業(yè)階段的全部考試科目就有資格參加綜合階段的考試。綜合階段考察考生們對于注會專業(yè)階段考試科目的綜合運用,考生們在備考綜合階段考試的時候需要根據(jù)考試大綱進(jìn)行復(fù)習(xí)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日