下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:02

02:02增值稅征收率適用哪兩種情況?:增值稅征收率適用哪兩種情況?

03:54

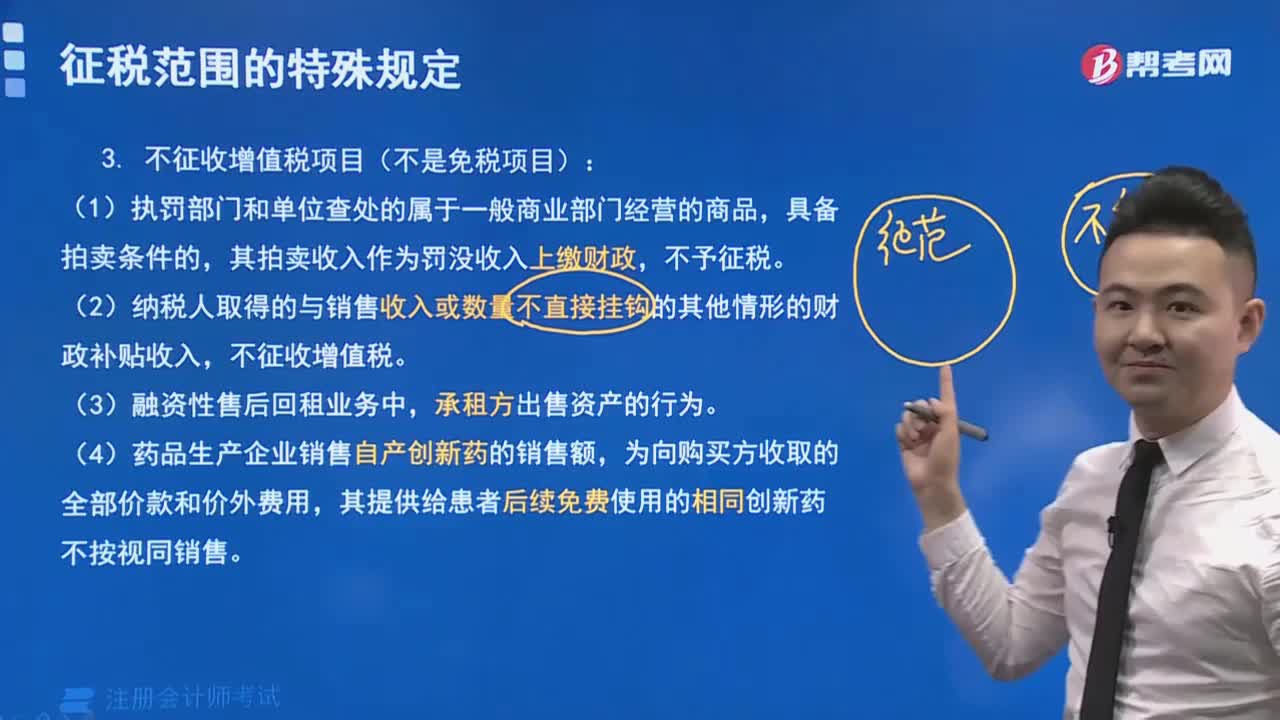

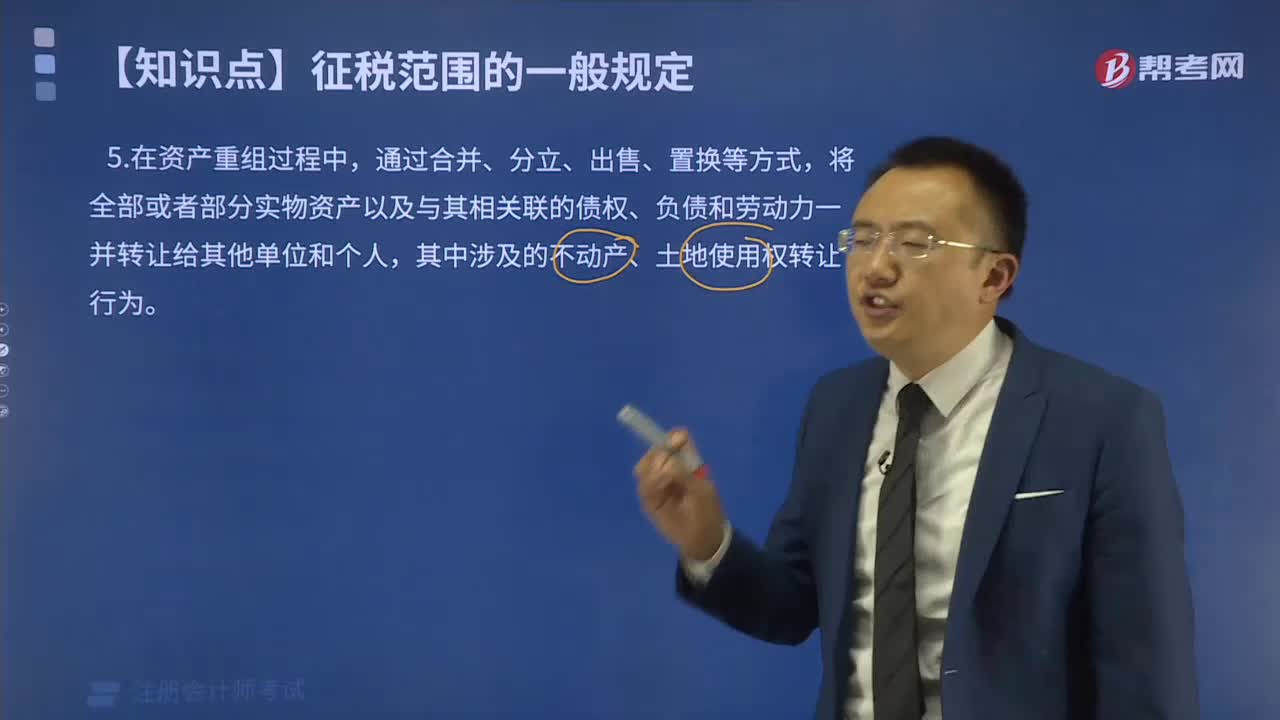

03:54哪些情形下不征收增值稅?:哪些情形下不征收增值稅?

04:50

04:50不同時(shí)滿(mǎn)足上述四個(gè)增值稅征稅條件但需要交納增值稅的第二種情形包括哪些?:不同時(shí)滿(mǎn)足上述四個(gè)增值稅征稅條件但需要交納增值稅的第二種情形包括哪些?

02:40

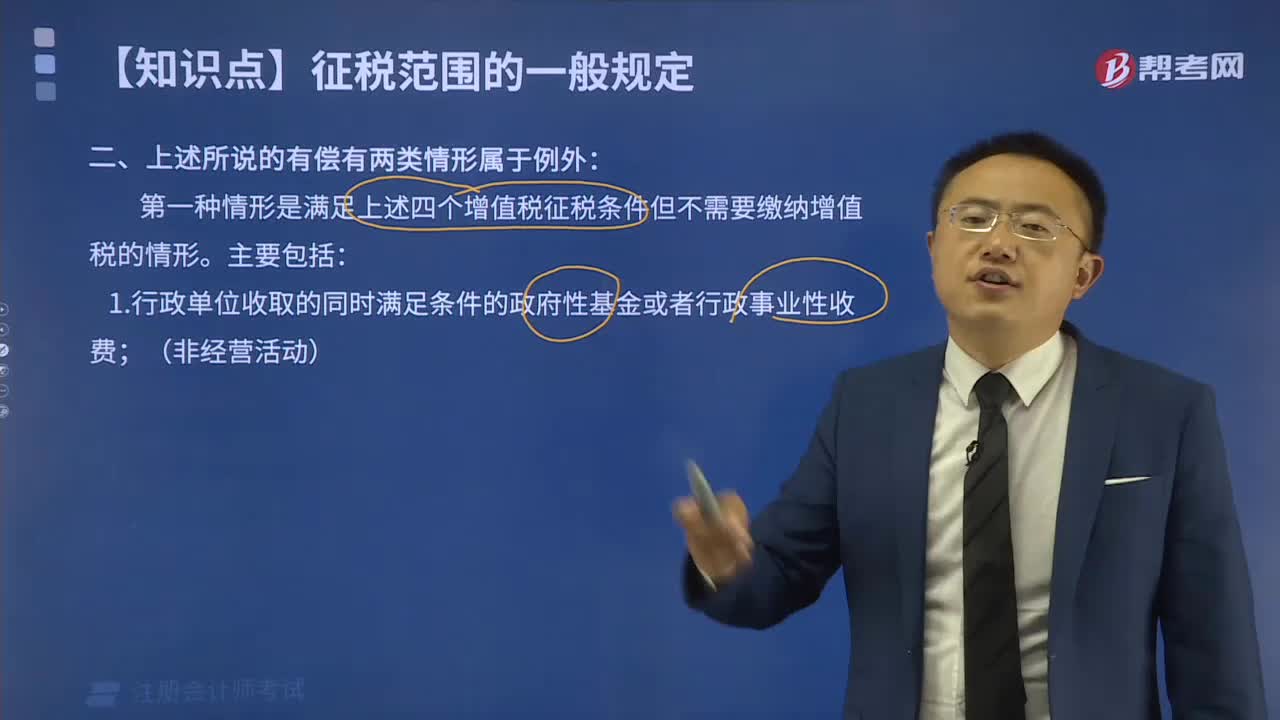

02:40滿(mǎn)足上述四個(gè)增值稅征稅條件但不需要交納增值稅的第一種情形包括哪些方面?:滿(mǎn)足上述四個(gè)增值稅征稅條件但不需要交納增值稅的第一種情形包括哪些方面?

01:19

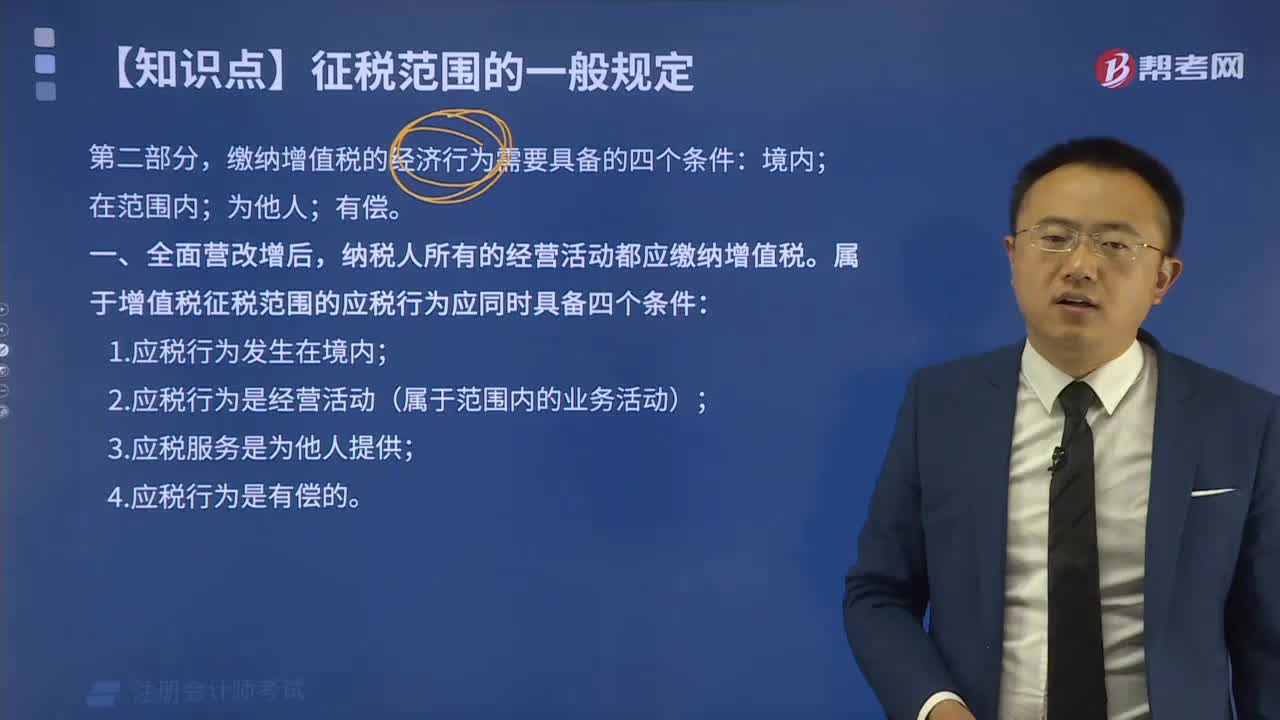

01:19屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時(shí)具備哪些條件?:屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時(shí)具備哪些條件?

01:56

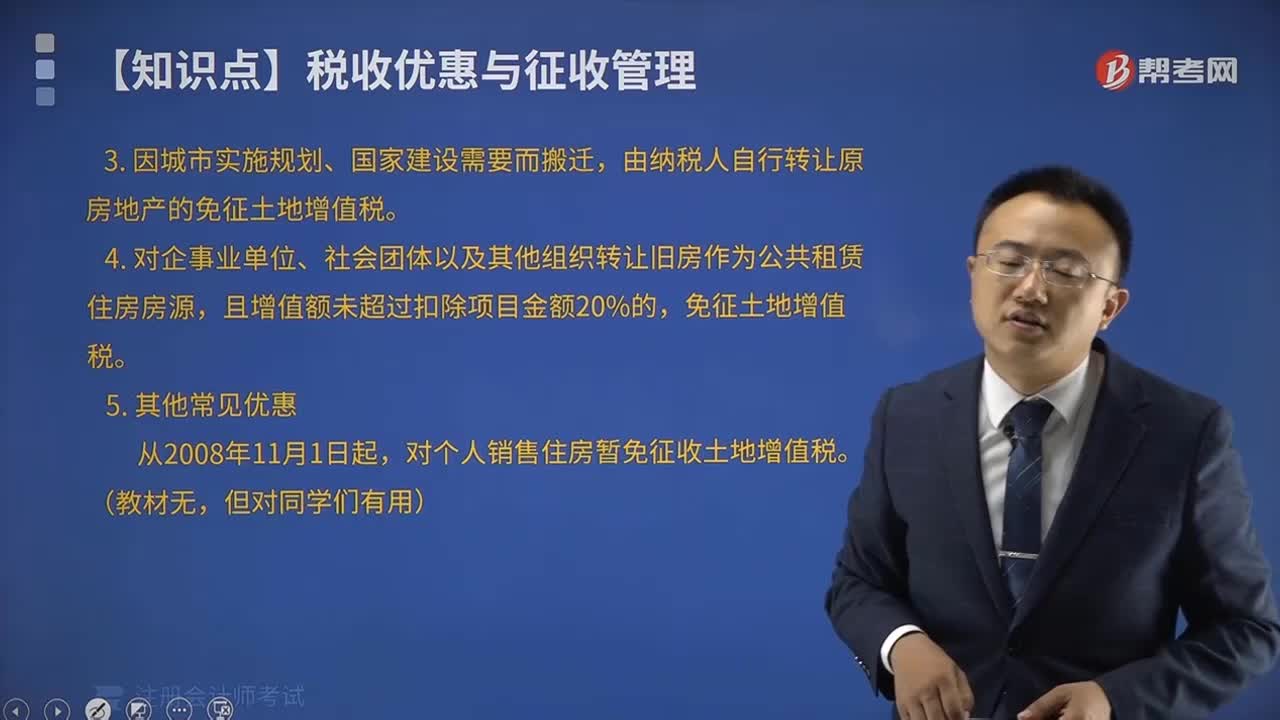

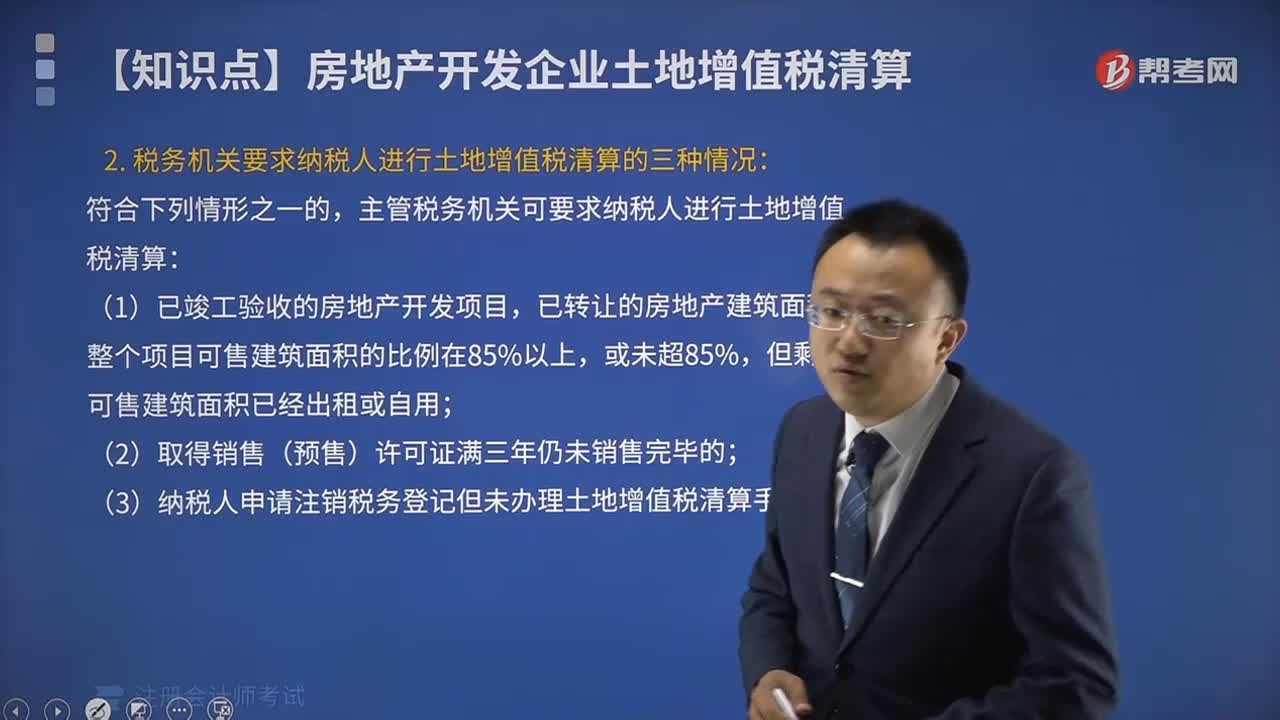

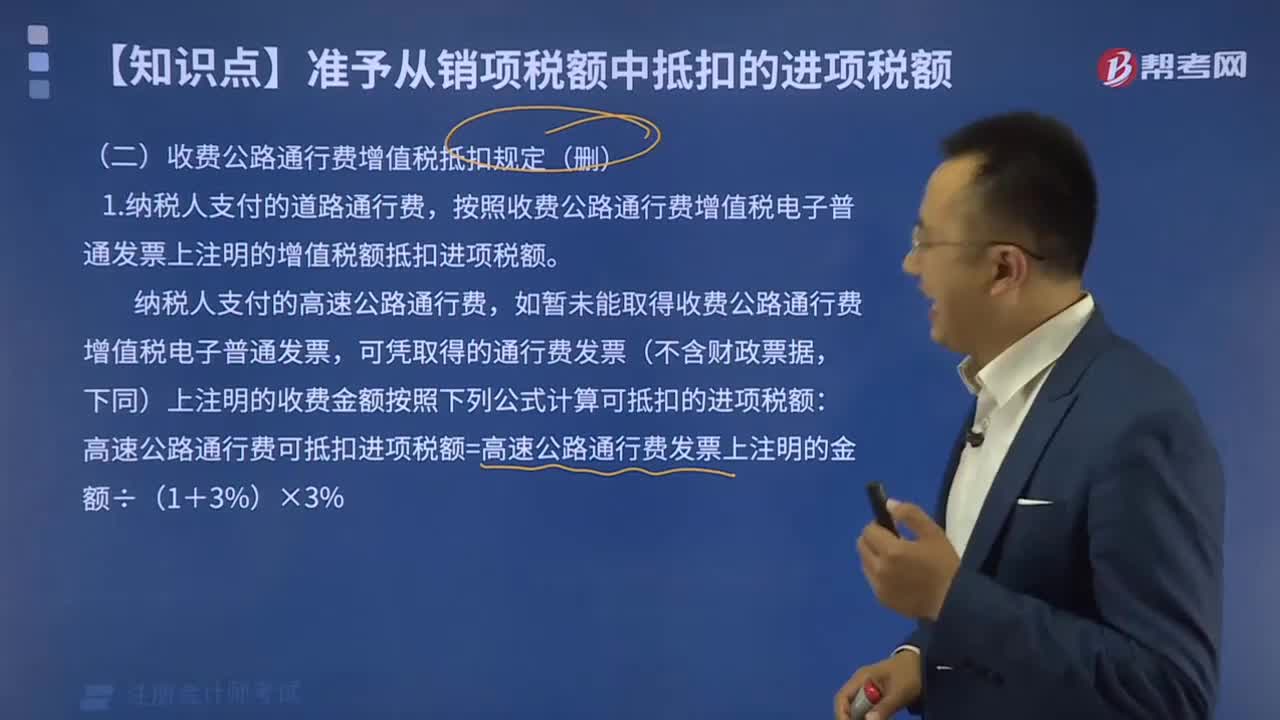

01:56土地增值稅稅收優(yōu)惠有哪些?:國(guó)務(wù)院可以根據(jù)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展的需要規(guī)定其他減征或免征土地增值稅情形,企業(yè)改制中土地增值稅相關(guān)規(guī)定,對(duì)改制前的企業(yè)將國(guó)有土地使用權(quán)、地上的建筑物及其附著物(以下稱(chēng)房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。5.上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開(kāi)發(fā)企業(yè)的情形,6.企業(yè)改制重組后再轉(zhuǎn)讓國(guó)有土地使用權(quán)并申報(bào)繳納土地增值稅時(shí)。

00:34

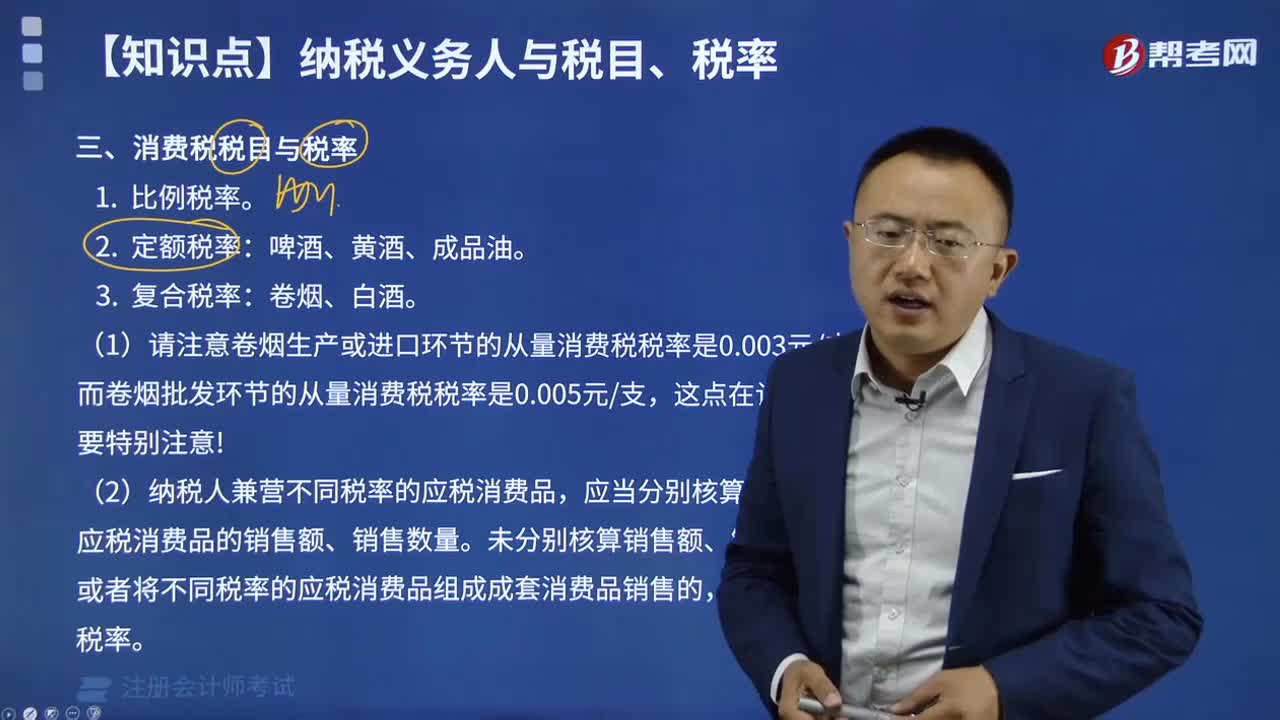

00:34消費(fèi)稅與增值稅的關(guān)系是什么?:消費(fèi)稅與增值稅的關(guān)系是什么?消費(fèi)稅是對(duì)特定的消費(fèi)品和消費(fèi)行為征收的一種稅。增值稅和消費(fèi)稅的征收環(huán)節(jié)不一樣;增值稅是價(jià)外稅,消費(fèi)稅是價(jià)內(nèi)稅;計(jì)稅方法不一樣。不過(guò)二者也有一定的聯(lián)系,比如二者都屬于流轉(zhuǎn)稅,都具有轉(zhuǎn)嫁性;消費(fèi)稅納稅人同時(shí)是增值稅納稅人。

07:28

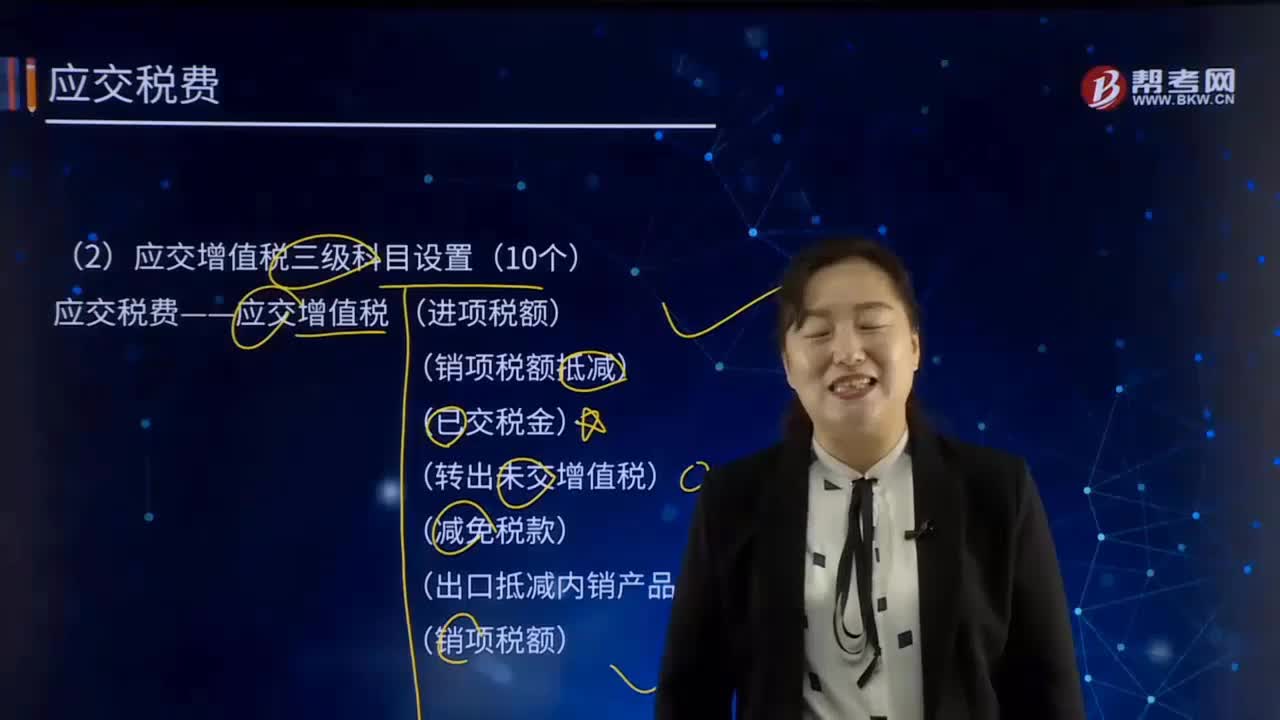

07:28應(yīng)交增值稅的應(yīng)交增值稅三級(jí)科目設(shè)置有哪些?:應(yīng)交增值稅的應(yīng)交增值稅三級(jí)科目設(shè)置有哪些?應(yīng)交增值稅三級(jí)科目設(shè)置(10個(gè)):應(yīng)交稅費(fèi)——應(yīng)交增值稅 (進(jìn)項(xiàng)稅額)。(轉(zhuǎn)出未交增值稅)。(轉(zhuǎn)出多交增值稅)”【提示】應(yīng)交增值稅—增值稅檢查調(diào)整,凡涉及應(yīng)交增值稅賬務(wù)調(diào)整的“一般納稅人購(gòu)進(jìn)貨物、接受勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或不動(dòng)產(chǎn)而支付的進(jìn)項(xiàng)稅額;營(yíng)改增后差額計(jì)稅扣減銷(xiāo)售額而減少的銷(xiāo)項(xiàng)稅額“記錄一般納稅人當(dāng)月已交納的應(yīng)交增值稅額(主要是大企業(yè))“

04:52

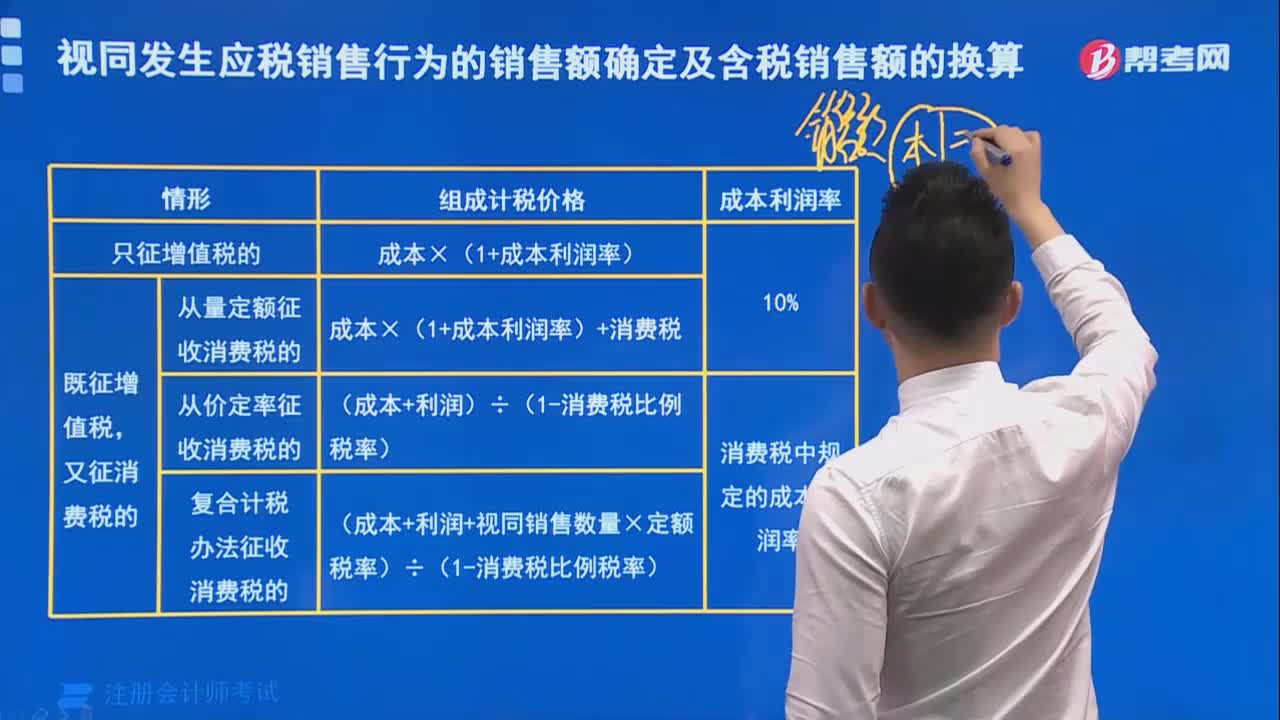

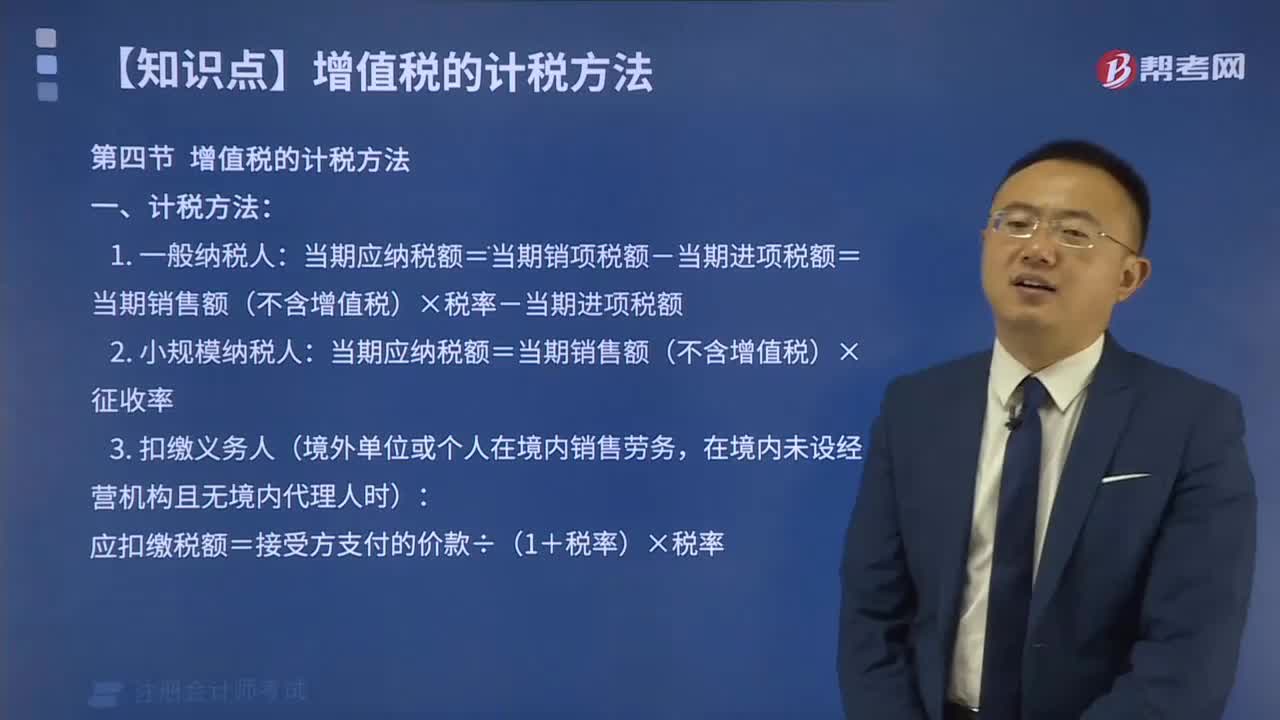

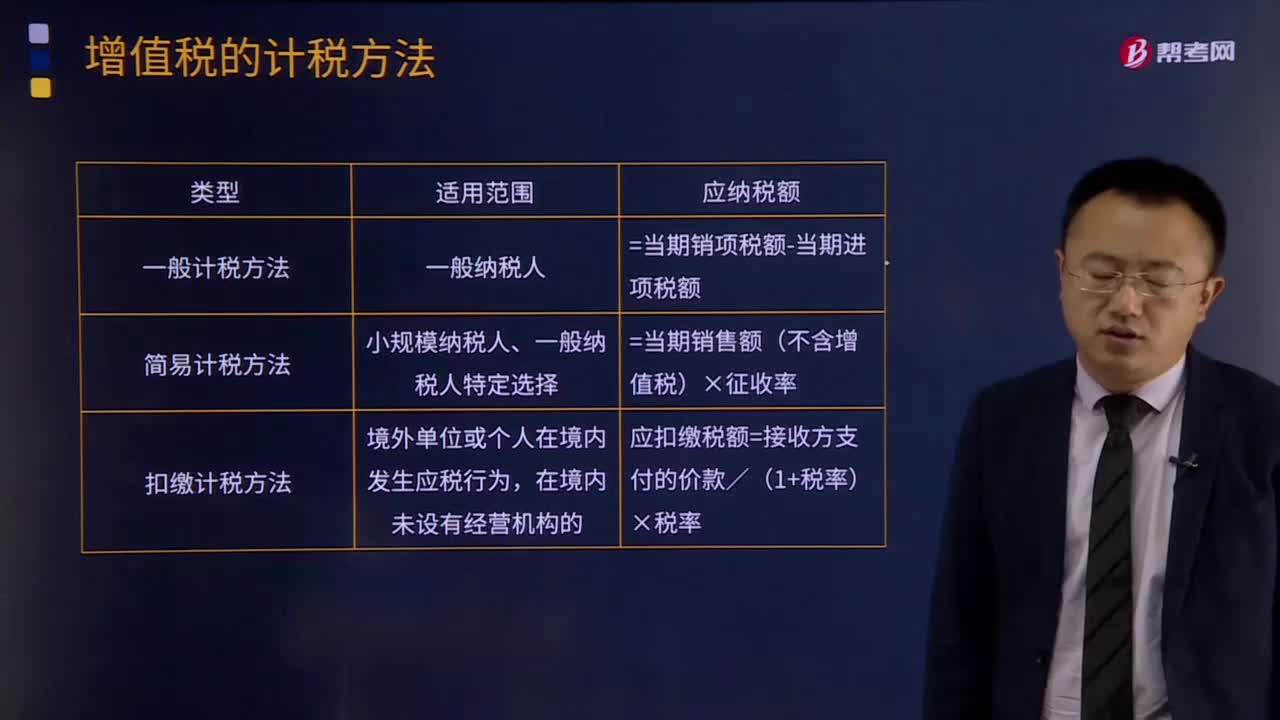

04:52增值稅有哪些計(jì)稅方法?:增值稅有哪些計(jì)稅方法?所謂增值稅計(jì)稅方法是指首先計(jì)算出應(yīng)稅貨物或勞務(wù)的增值額,然后用增值額乘以適用稅率求出應(yīng)納稅額。直接計(jì)算法按計(jì)算增值額的不同,1.一般計(jì)稅方法:增值稅一般計(jì)稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計(jì)稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應(yīng)納稅額=當(dāng)期銷(xiāo)售額(不含增值稅)×征收率,應(yīng)扣繳稅額=接收方支付的價(jià)款/(1+稅率)×稅率。

04:13

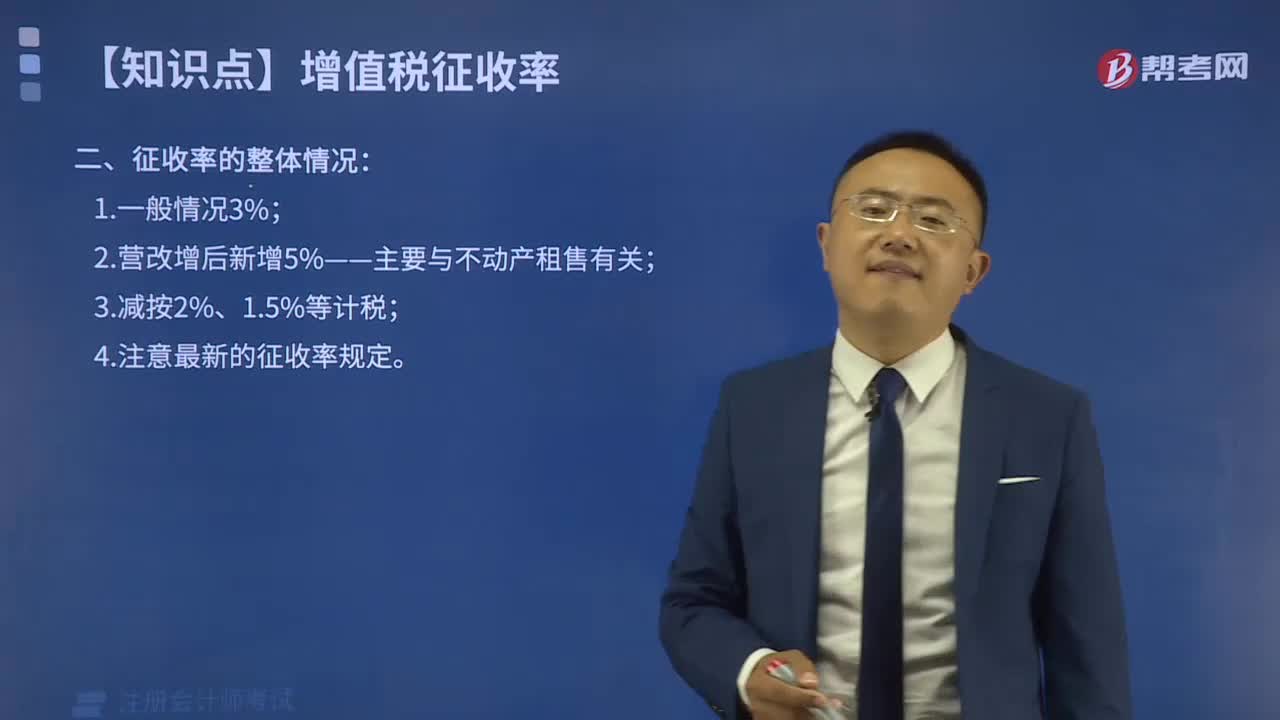

04:13增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對(duì)特定的貨物或特定的納稅人銷(xiāo)售的貨物、應(yīng)稅勞務(wù)在某一生產(chǎn)流通環(huán)節(jié)應(yīng)納稅額與銷(xiāo)售額的比率。增值稅征收率主要是針對(duì)小規(guī)模納稅人和一般納稅人適用或者選擇采用簡(jiǎn)易計(jì)稅方法計(jì)稅的項(xiàng)目。采用征收率計(jì)稅的,可選擇按照簡(jiǎn)易辦法依照3%征收率計(jì)算繳納增值稅。增值稅一般納稅人生產(chǎn)銷(xiāo)售和批發(fā)、零售罕見(jiàn)病藥品可選擇按照簡(jiǎn)易辦法依照3%征收率計(jì)算繳納增值稅。

01:52

01:52增值稅征收率有哪些規(guī)定?:增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對(duì)銷(xiāo)售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡(jiǎn)易計(jì)稅方法計(jì)稅。

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對(duì)銷(xiāo)售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。進(jìn)口環(huán)節(jié)的增值稅由海關(guān)負(fù)責(zé)征收,增值稅的征稅范圍包括銷(xiāo)售(包括進(jìn)口)貨物。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日