-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:02

02:02

增值稅征收率適用哪兩種情況?:增值稅征收率適用哪兩種情況?

03:54

03:54

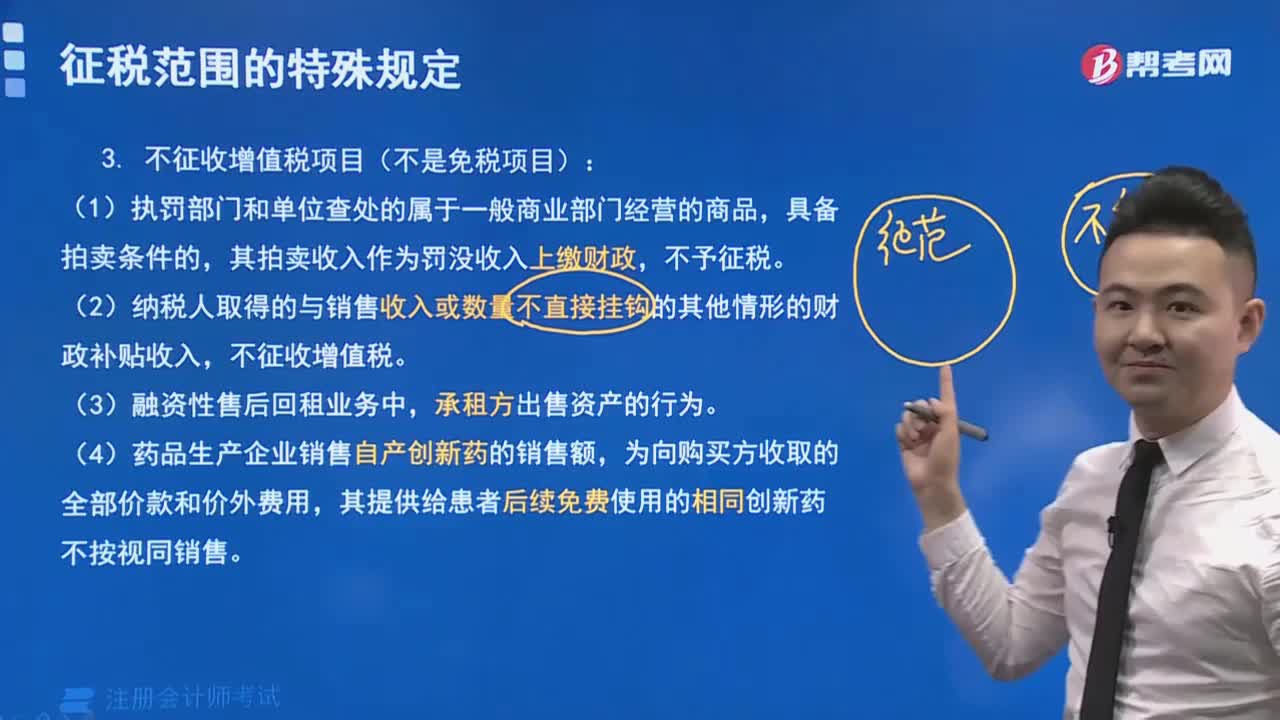

哪些情形下不征收增值稅?:哪些情形下不征收增值稅?

04:50

04:50

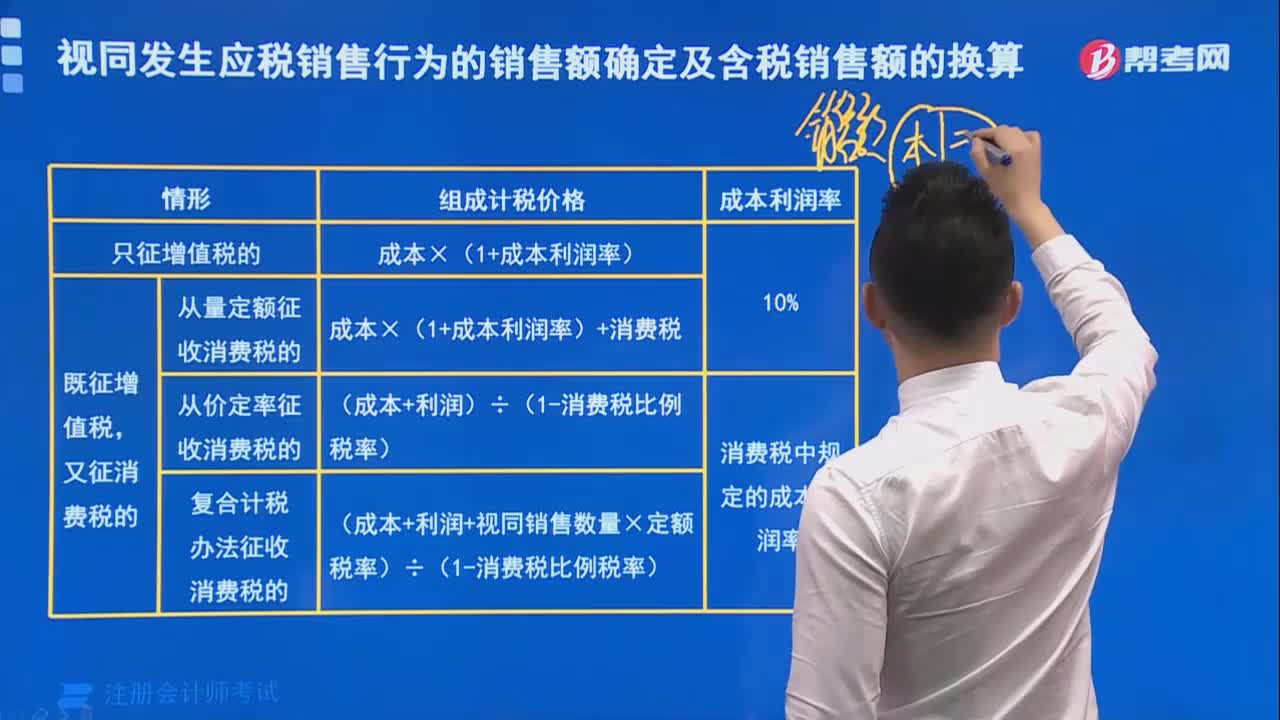

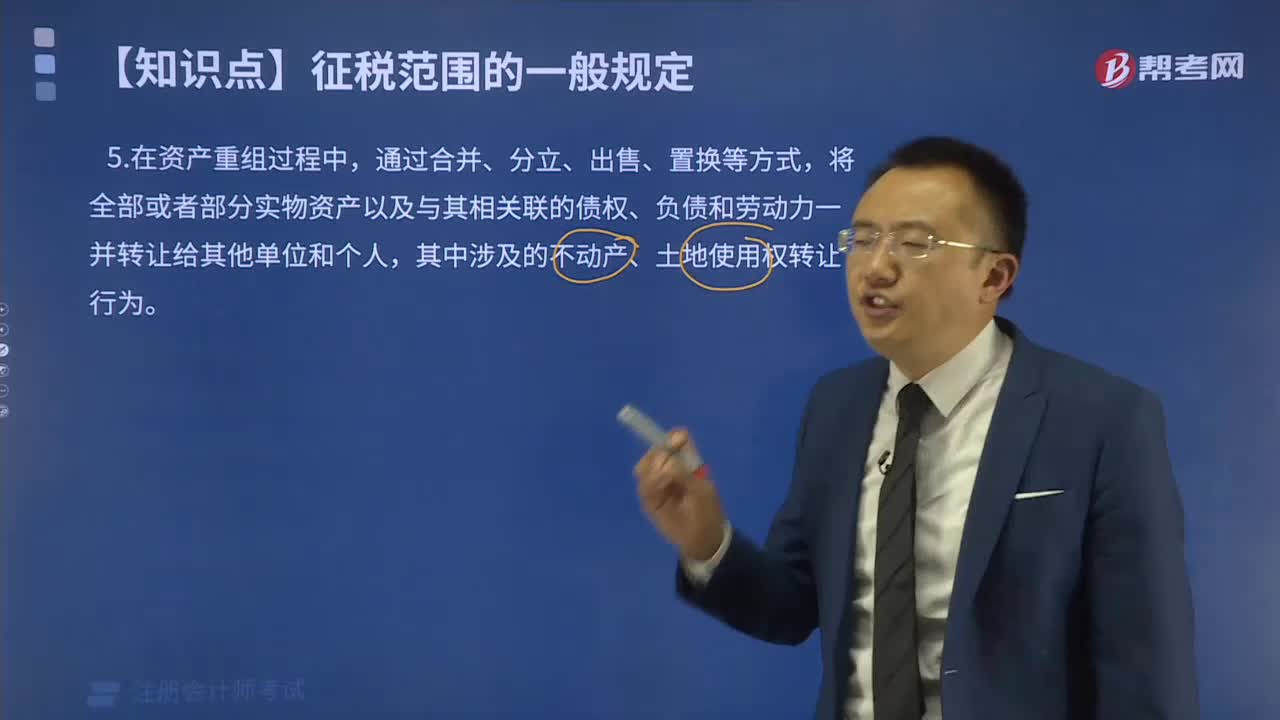

不同時滿足上述四個增值稅征稅條件但需要交納增值稅的第二種情形包括哪些?:不同時滿足上述四個增值稅征稅條件但需要交納增值稅的第二種情形包括哪些?

02:40

02:40

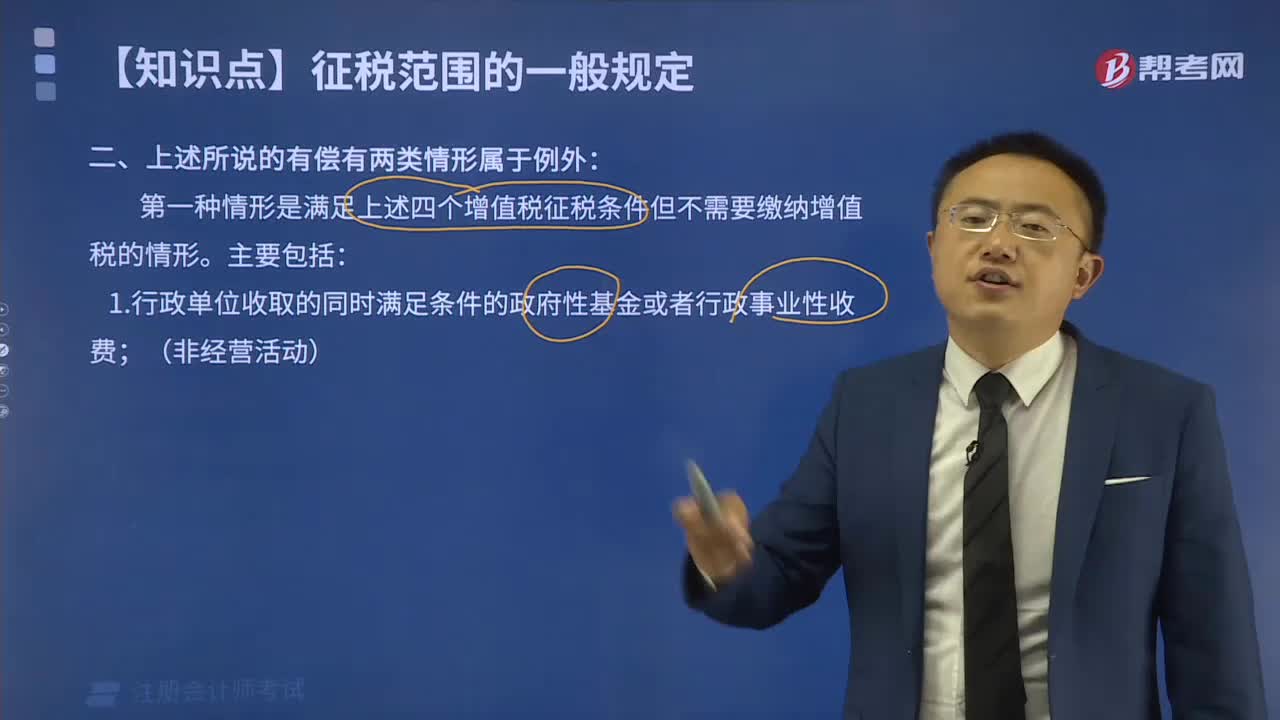

滿足上述四個增值稅征稅條件但不需要交納增值稅的第一種情形包括哪些方面?:滿足上述四個增值稅征稅條件但不需要交納增值稅的第一種情形包括哪些方面?

01:19

01:19

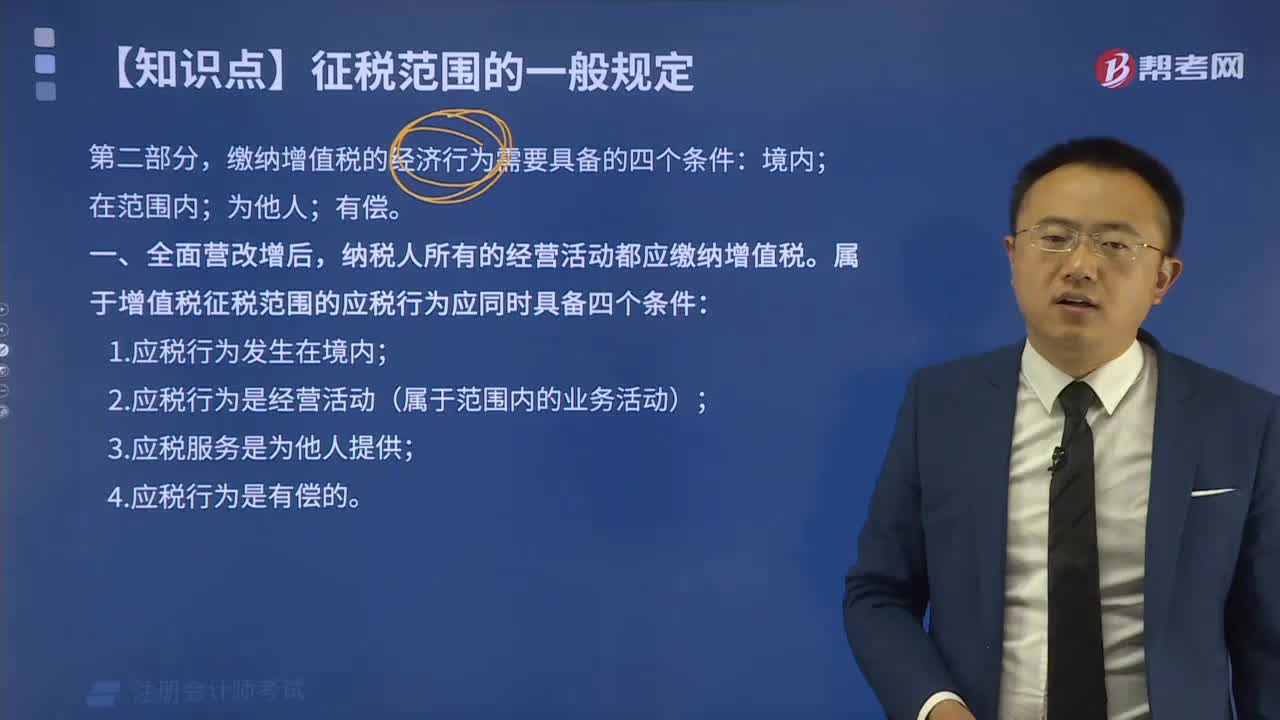

屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時具備哪些條件?:屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時具備哪些條件?

01:56

01:56

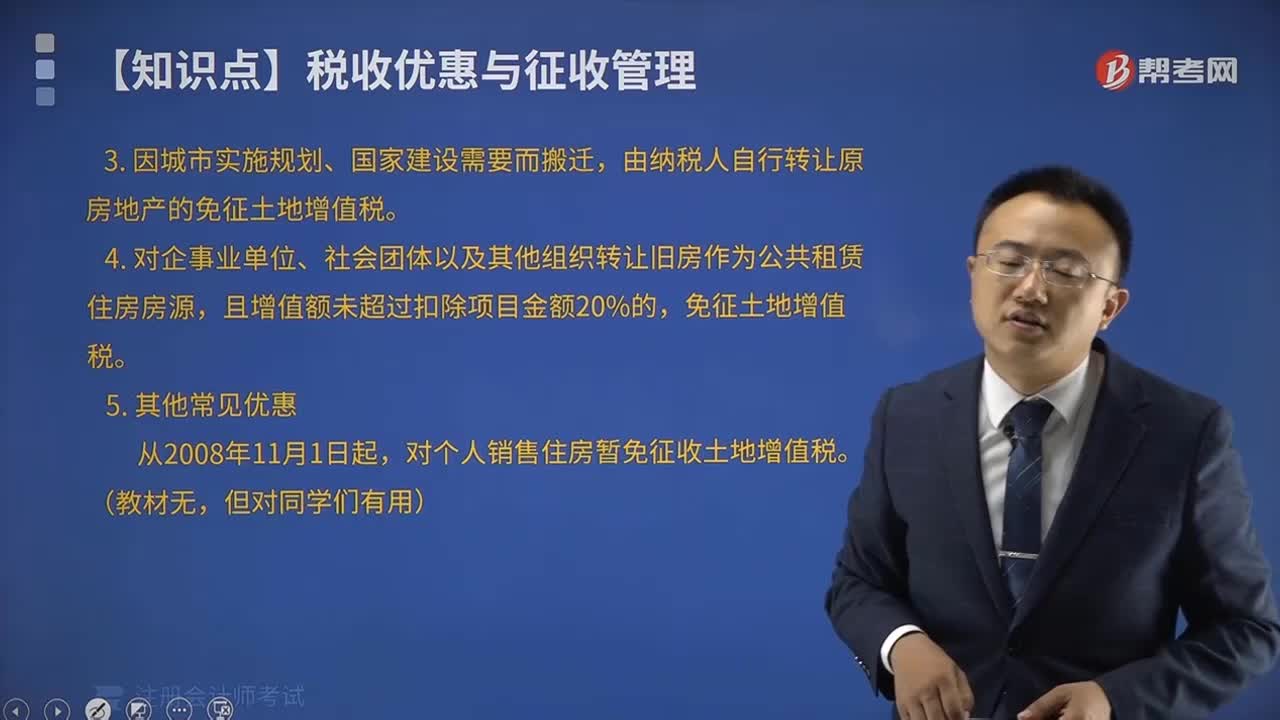

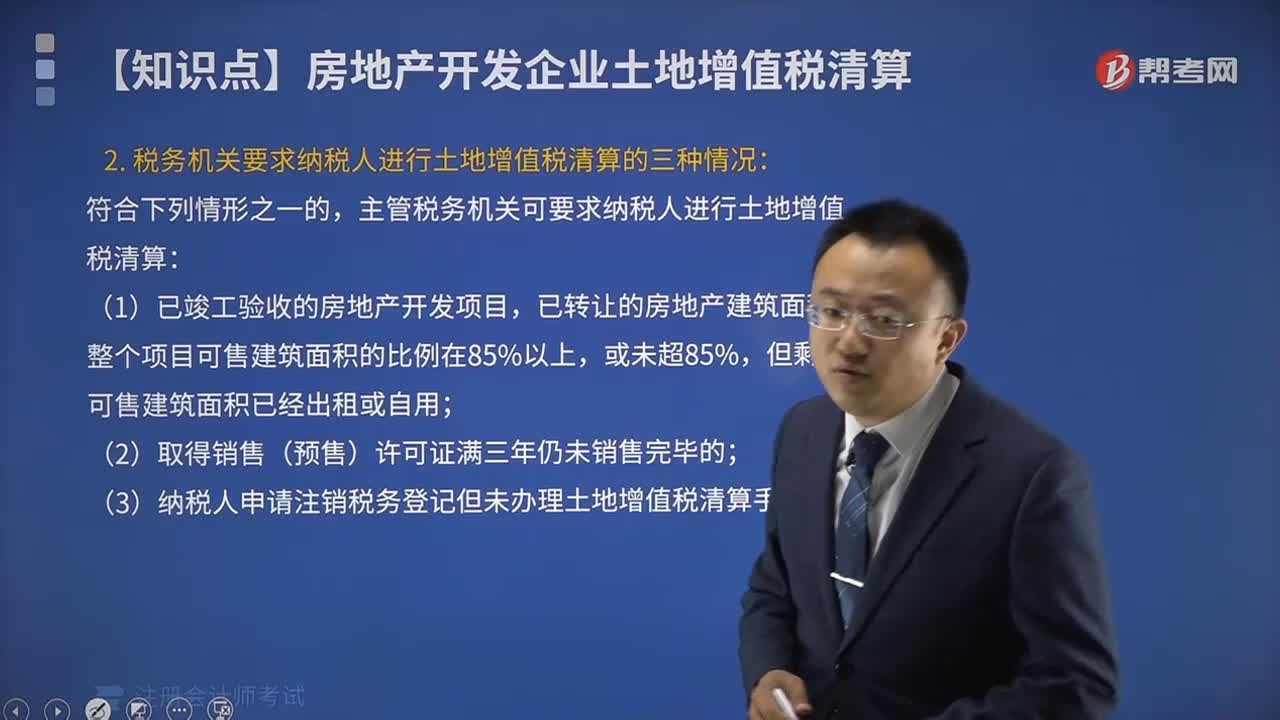

土地增值稅稅收優(yōu)惠有哪些?:國務(wù)院可以根據(jù)國民經(jīng)濟(jì)和社會發(fā)展的需要規(guī)定其他減征或免征土地增值稅情形,企業(yè)改制中土地增值稅相關(guān)規(guī)定,對改制前的企業(yè)將國有土地使用權(quán)、地上的建筑物及其附著物(以下稱房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。5.上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形,6.企業(yè)改制重組后再轉(zhuǎn)讓國有土地使用權(quán)并申報(bào)繳納土地增值稅時。

00:34

00:34

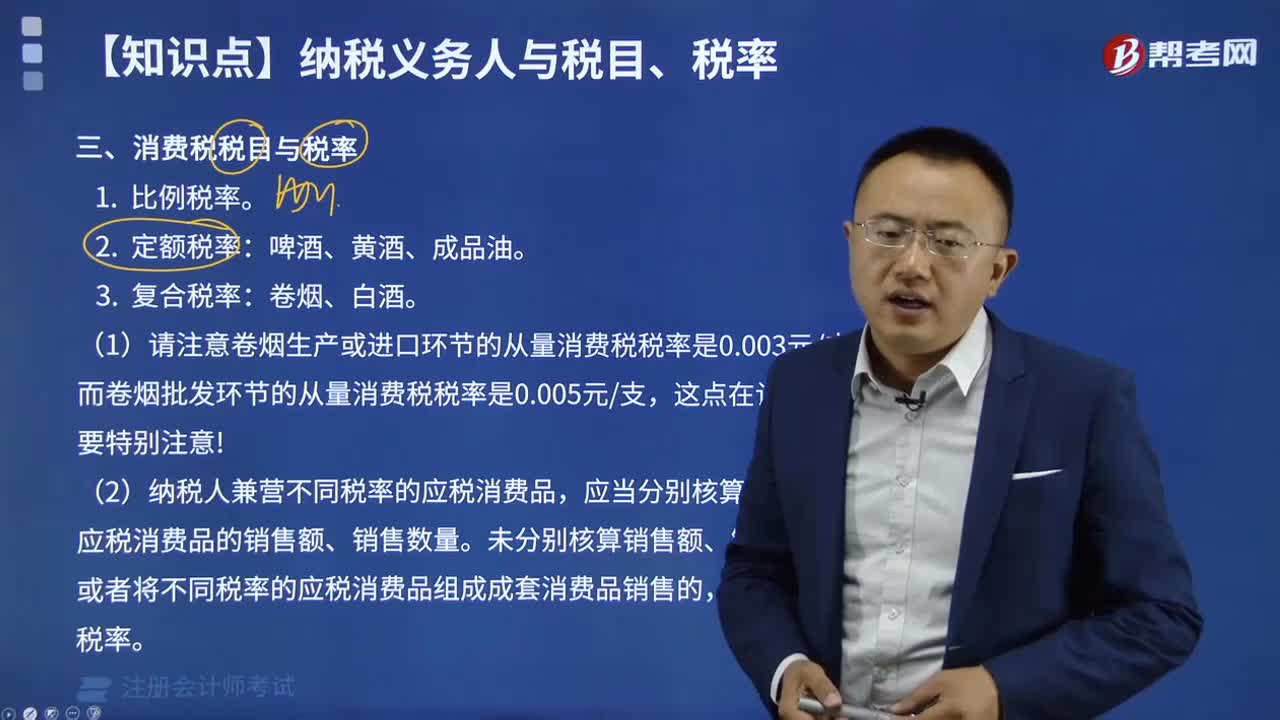

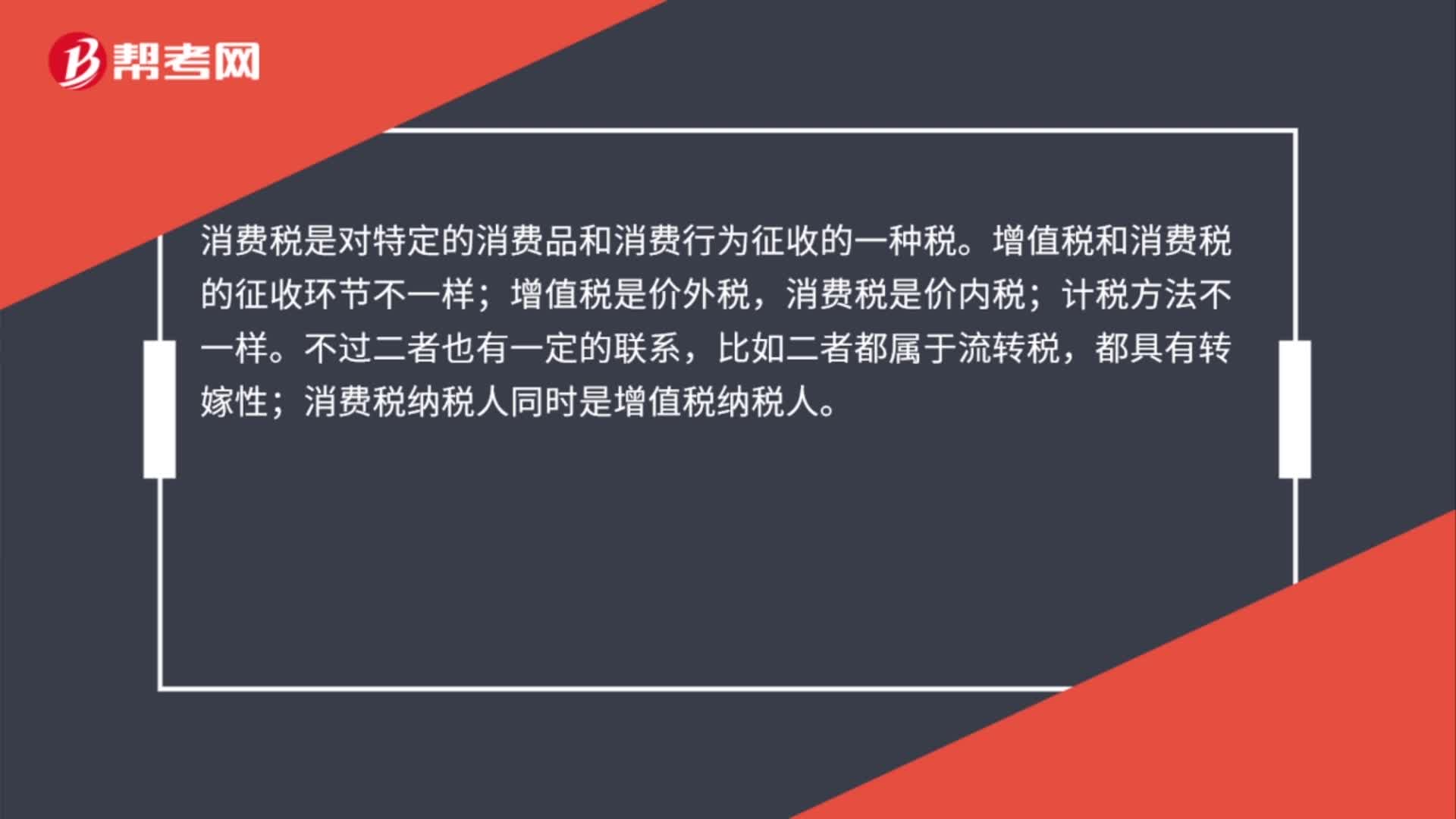

消費(fèi)稅與增值稅的關(guān)系是什么?:消費(fèi)稅與增值稅的關(guān)系是什么?消費(fèi)稅是對特定的消費(fèi)品和消費(fèi)行為征收的一種稅。增值稅和消費(fèi)稅的征收環(huán)節(jié)不一樣;增值稅是價外稅,消費(fèi)稅是價內(nèi)稅;計(jì)稅方法不一樣。不過二者也有一定的聯(lián)系,比如二者都屬于流轉(zhuǎn)稅,都具有轉(zhuǎn)嫁性;消費(fèi)稅納稅人同時是增值稅納稅人。

07:28

07:28

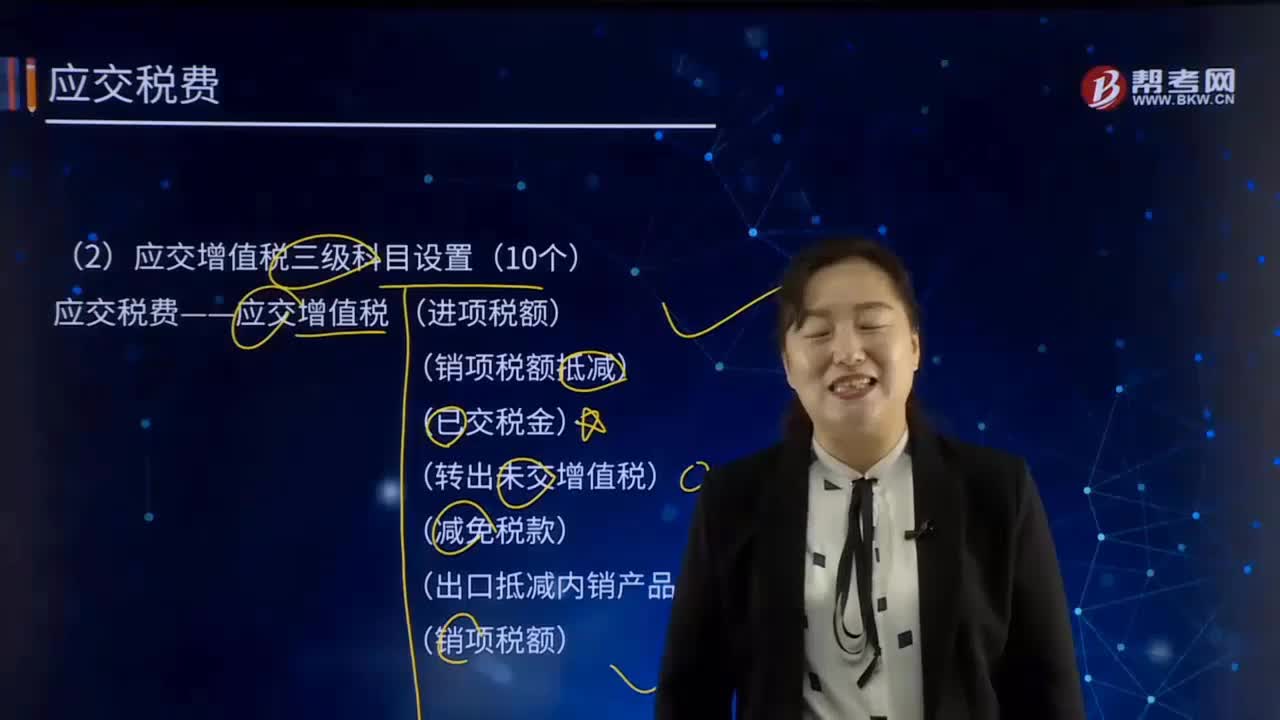

應(yīng)交增值稅的應(yīng)交增值稅三級科目設(shè)置有哪些?:應(yīng)交增值稅的應(yīng)交增值稅三級科目設(shè)置有哪些?應(yīng)交增值稅三級科目設(shè)置(10個):應(yīng)交稅費(fèi)——應(yīng)交增值稅 (進(jìn)項(xiàng)稅額)。(轉(zhuǎn)出未交增值稅)。(轉(zhuǎn)出多交增值稅)”【提示】應(yīng)交增值稅—增值稅檢查調(diào)整,凡涉及應(yīng)交增值稅賬務(wù)調(diào)整的“一般納稅人購進(jìn)貨物、接受勞務(wù)、服務(wù)、無形資產(chǎn)或不動產(chǎn)而支付的進(jìn)項(xiàng)稅額;營改增后差額計(jì)稅扣減銷售額而減少的銷項(xiàng)稅額“記錄一般納稅人當(dāng)月已交納的應(yīng)交增值稅額(主要是大企業(yè))“

04:52

04:52

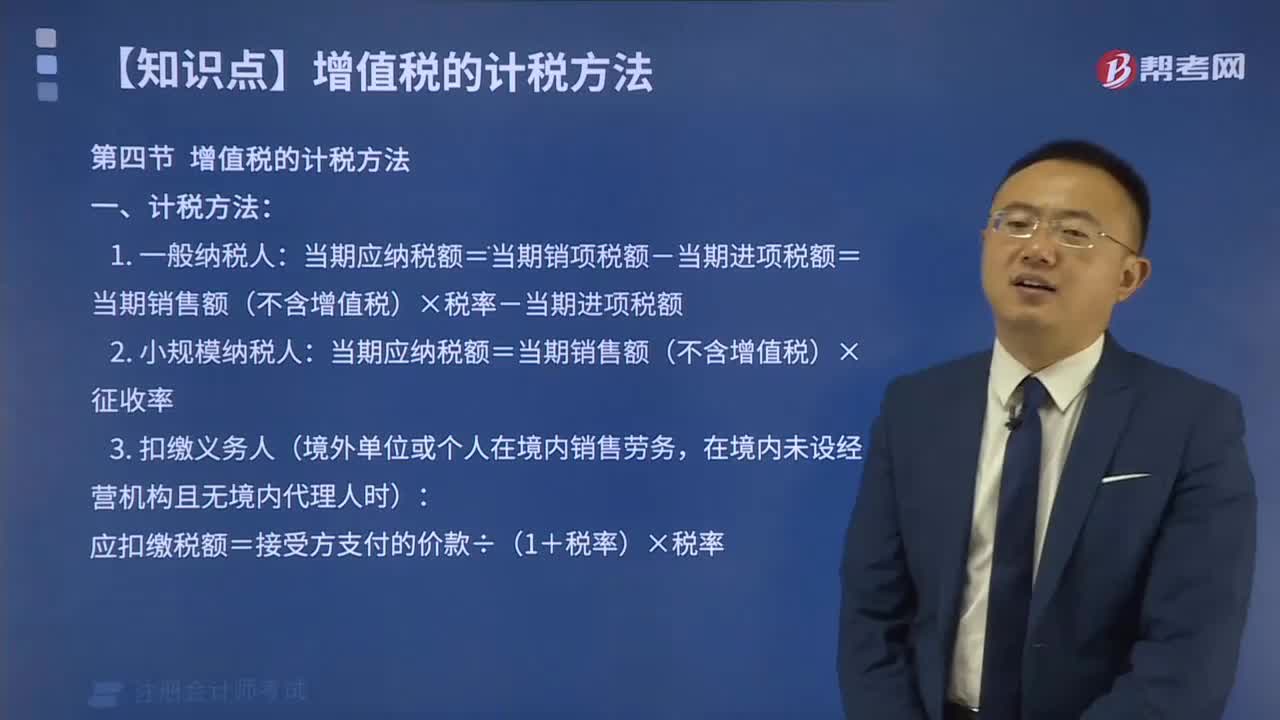

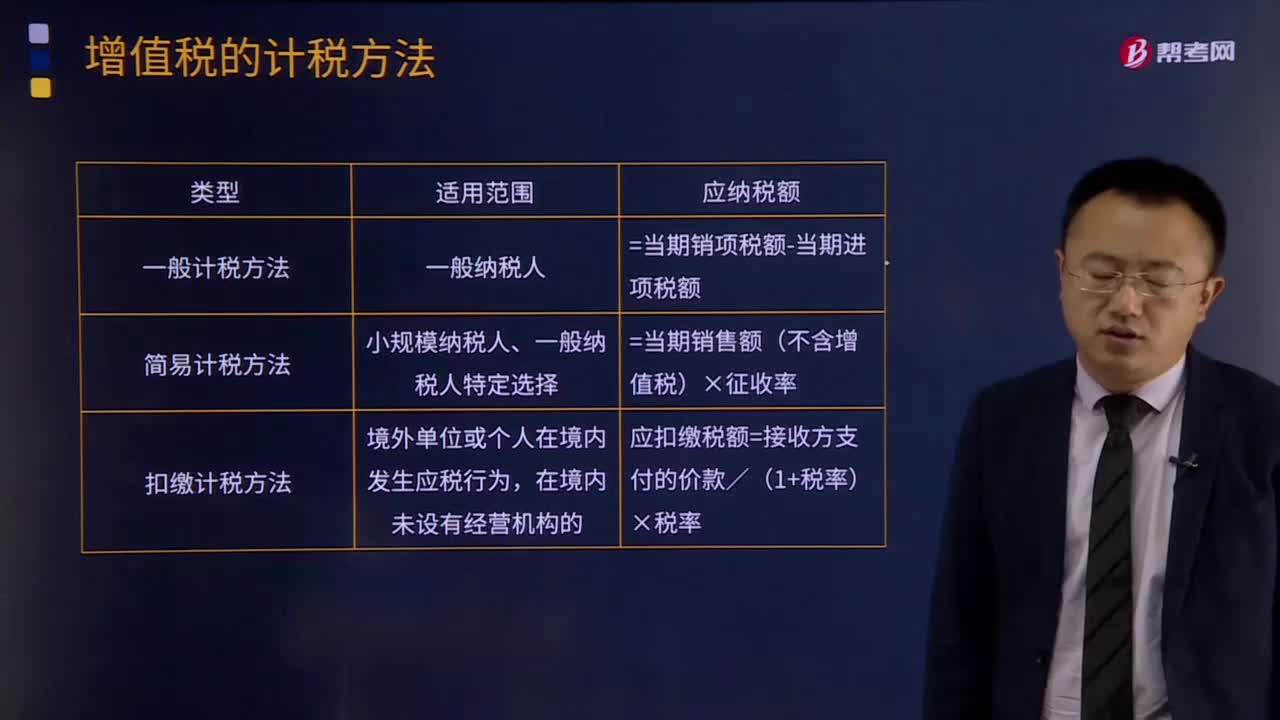

增值稅有哪些計(jì)稅方法?:增值稅有哪些計(jì)稅方法?所謂增值稅計(jì)稅方法是指首先計(jì)算出應(yīng)稅貨物或勞務(wù)的增值額,然后用增值額乘以適用稅率求出應(yīng)納稅額。直接計(jì)算法按計(jì)算增值額的不同,1.一般計(jì)稅方法:增值稅一般計(jì)稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計(jì)稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應(yīng)納稅額=當(dāng)期銷售額(不含增值稅)×征收率,應(yīng)扣繳稅額=接收方支付的價款/(1+稅率)×稅率。

04:13

04:13

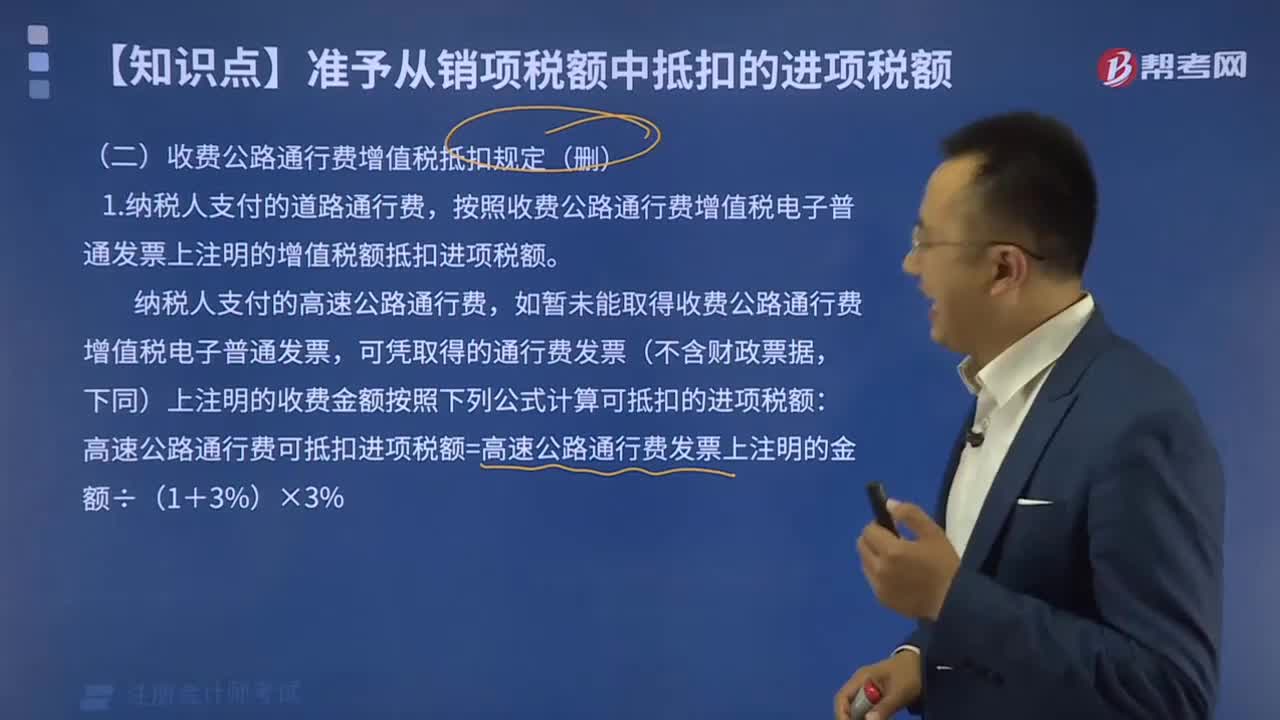

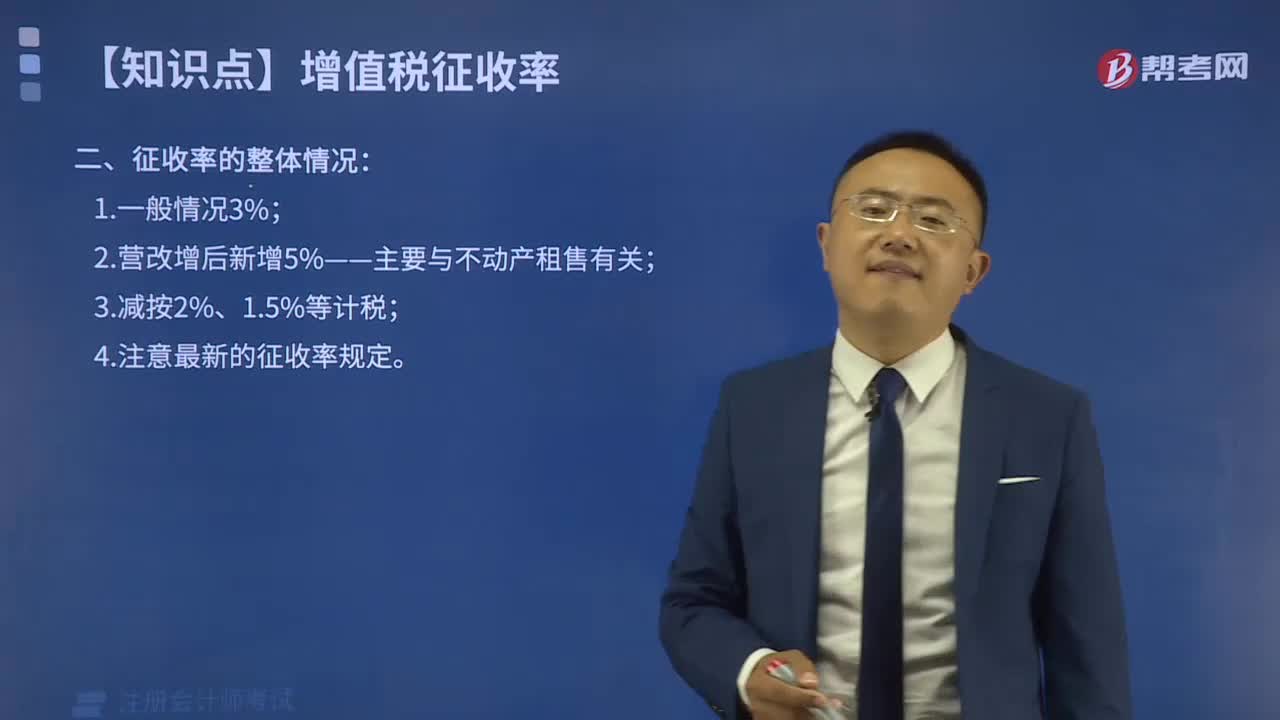

增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對特定的貨物或特定的納稅人銷售的貨物、應(yīng)稅勞務(wù)在某一生產(chǎn)流通環(huán)節(jié)應(yīng)納稅額與銷售額的比率。增值稅征收率主要是針對小規(guī)模納稅人和一般納稅人適用或者選擇采用簡易計(jì)稅方法計(jì)稅的項(xiàng)目。采用征收率計(jì)稅的,可選擇按照簡易辦法依照3%征收率計(jì)算繳納增值稅。增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計(jì)算繳納增值稅。

01:52

01:52

增值稅征收率有哪些規(guī)定?:增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個人就其實(shí)現(xiàn)的增值額征收的一個稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡易計(jì)稅方法計(jì)稅。

05:02

05:02

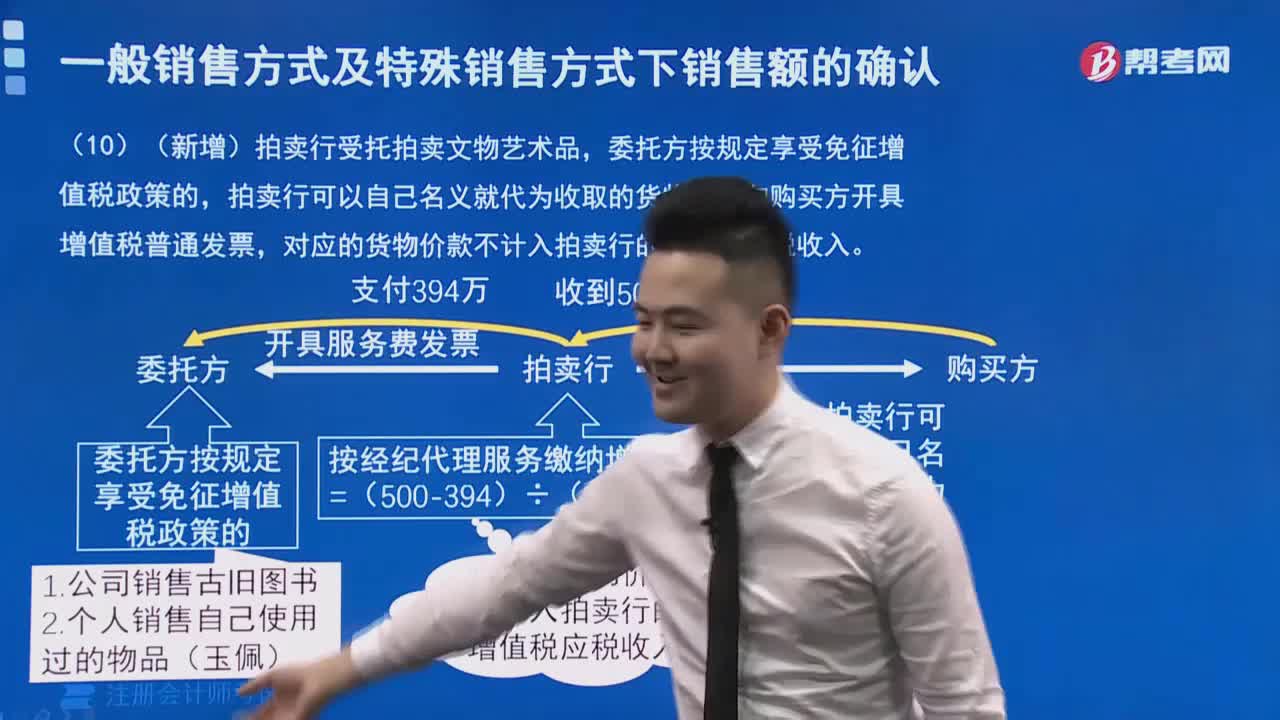

增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個人就其實(shí)現(xiàn)的增值額征收的一個稅種。進(jìn)口環(huán)節(jié)的增值稅由海關(guān)負(fù)責(zé)征收,增值稅的征稅范圍包括銷售(包括進(jìn)口)貨物。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日