下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38小規(guī)模納稅人開票稅率免稅嗎?:小規(guī)模納稅人開票稅率不免稅。小規(guī)模納稅人無論是自行開具專用發(fā)票還是到稅務(wù)局申請代開增值稅專用發(fā)票,都不能享受國家稅務(wù)總局公告2019年第4號里面的免征增值稅優(yōu)惠。收到專用發(fā)票的一方是能夠抵扣進(jìn)項(xiàng)稅額的。如果開票一方這部分銷項(xiàng)稅額免了,但是收到發(fā)票一方又可以抵扣進(jìn)項(xiàng)稅額,那這樣的抵扣鏈條是不合理的。

00:46

00:46增值稅稅費(fèi)分錄是什么?:增值稅稅費(fèi)分錄是什么?計提時:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):下月繳納時:如果上月的已繳稅金:上月交納時:應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)銀行存款月末結(jié)轉(zhuǎn)借應(yīng)交稅費(fèi)——未交增值稅貸應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)

00:47

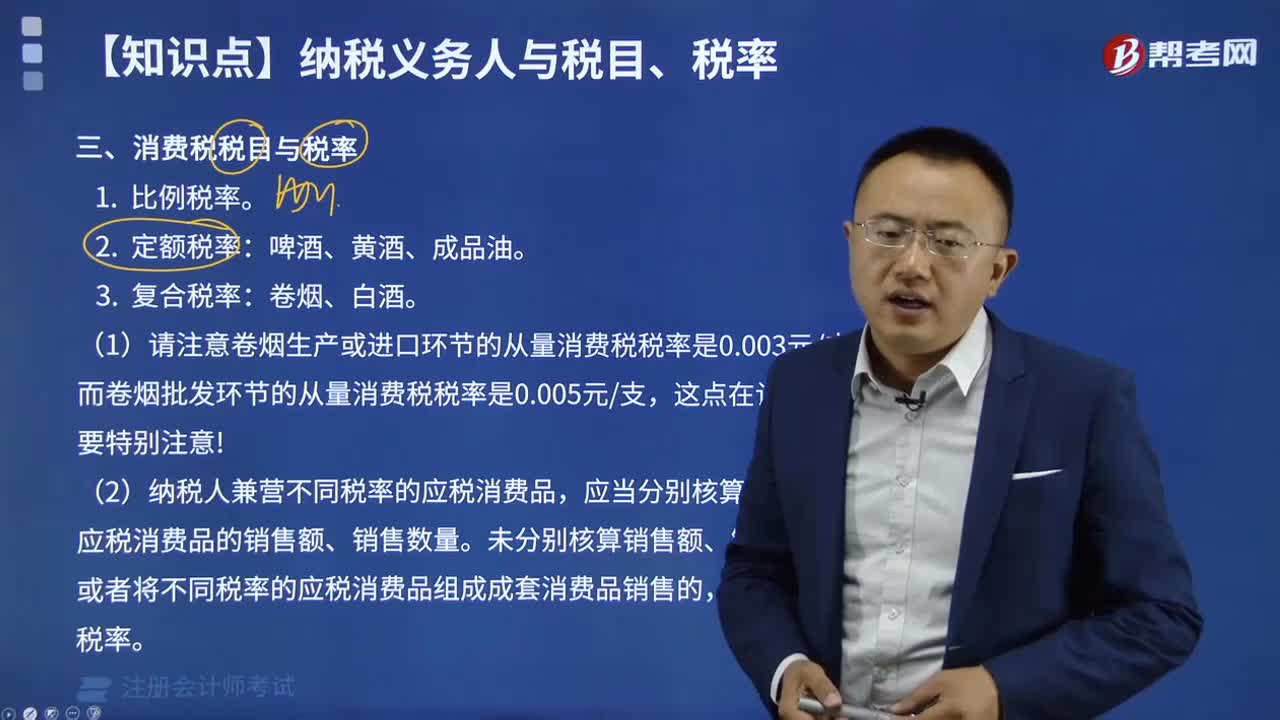

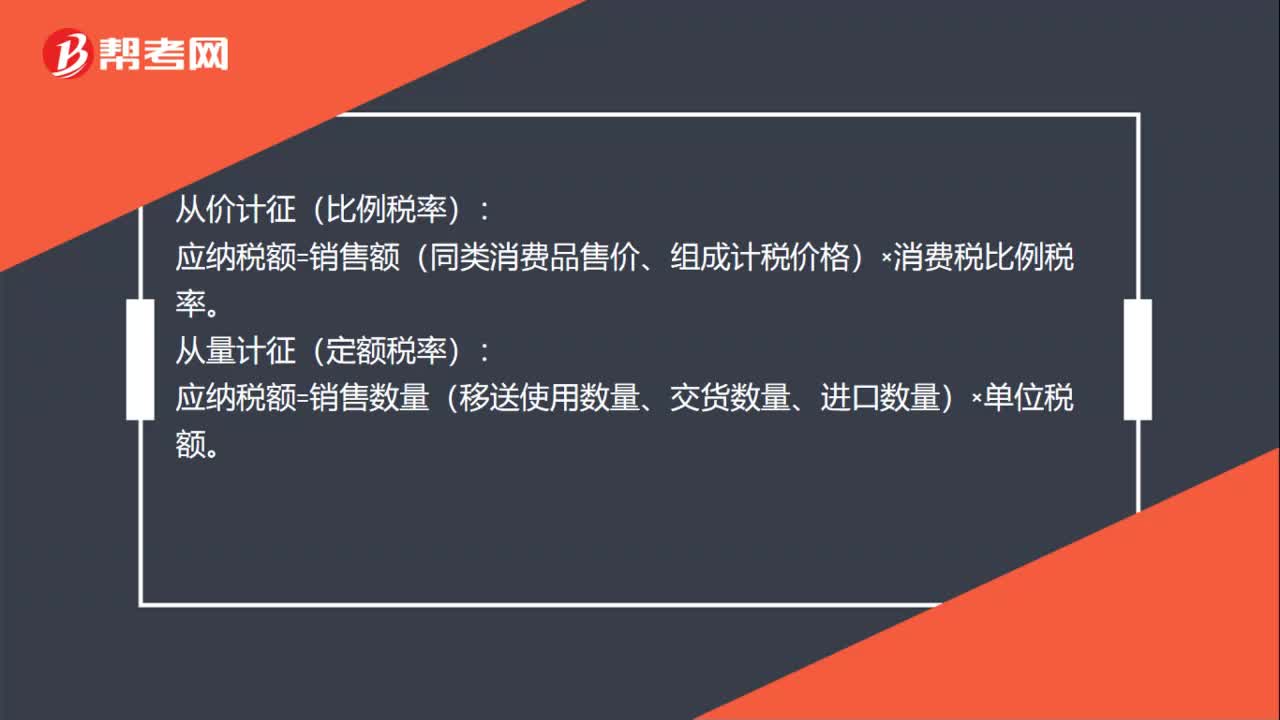

00:47消費(fèi)稅稅率計算公式是什么?:消費(fèi)稅稅率計算公式是什么?從價計征(比例稅率):應(yīng)納稅額=銷售額(同類消費(fèi)品售價、組成計稅價格)×消費(fèi)稅比例稅率。從量計征(定額稅率):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×單位稅額。復(fù)合計征(比例稅率和定額稅率并用):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×定額稅率+銷售額(同類消費(fèi)品售價、組成計稅價格)×消費(fèi)稅比例稅率。

18:20

18:20出口關(guān)稅稅率和關(guān)稅稅率如何運(yùn)用?:應(yīng)當(dāng)適用裝載該貨物的運(yùn)輸工具申報進(jìn)境之日實(shí)施的稅率,應(yīng)當(dāng)適用指運(yùn)地海關(guān)接受該貨物申報進(jìn)口之日實(shí)施的稅率,【指運(yùn)地】指運(yùn)地是指進(jìn)口轉(zhuǎn)關(guān)貨物報關(guān)發(fā)運(yùn)的地點(diǎn),應(yīng)當(dāng)適用啟運(yùn)地海關(guān)接受該貨物申報出口之日實(shí)施的稅率:應(yīng)當(dāng)適用每次貨物進(jìn)出口時海關(guān)接受該貨物申報之日實(shí)施的稅率;6、因超過規(guī)定期限未申報而由海關(guān)依法變賣的進(jìn)口貨物,其稅款計征應(yīng)當(dāng)適用裝載該貨物的運(yùn)輸工具申報進(jìn)境之日實(shí)施的稅率。

03:54

03:54煙葉稅稅率、應(yīng)納稅額應(yīng)該如何計算?:納稅義務(wù)發(fā)生時間為納稅人收購煙葉的當(dāng)天(指納稅人向煙葉銷售者付訖收購煙葉款項(xiàng)或者開具收購煙葉憑證的當(dāng)天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購價款88萬元,D.納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報并繳納稅款,A.煙草公司8月收購煙葉應(yīng)繳納煙葉稅19.6萬元C.煙草公司收購煙葉的納稅義務(wù)發(fā)生時間是8月8日D.煙草公司應(yīng)向公司所在地主管稅務(wù)機(jī)關(guān)甲報繳納煙葉稅

06:47

06:47城建稅的稅率是如何確定的?:城建稅的稅率是如何確定的?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護(hù)建設(shè)稅的特征:一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;1、根據(jù)扣繳義務(wù)人所在地確定”其代扣代繳、代收代繳的城建稅,按受托方所在地適用稅率執(zhí)行“在經(jīng)營地繳納。其城建稅的繳納按經(jīng)營地適用稅率執(zhí)行。

08:19

08:19已納消費(fèi)稅扣除如何計算?:已納消費(fèi)稅扣除如何計算?外購應(yīng)稅消費(fèi)品已納稅款的扣除(委托加工收回的應(yīng)稅消費(fèi)品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計算準(zhǔn)予扣除外購的應(yīng)稅消費(fèi)品已納的消費(fèi)稅稅款。按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費(fèi)稅;當(dāng)期準(zhǔn)予扣除的已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品買價×適用稅率,當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品買價=期初庫存的外購應(yīng)稅消費(fèi)品的買價+當(dāng)期購進(jìn)的應(yīng)稅消費(fèi)品的買價-期末庫存的外購應(yīng)稅消費(fèi)品的買價。

07:05

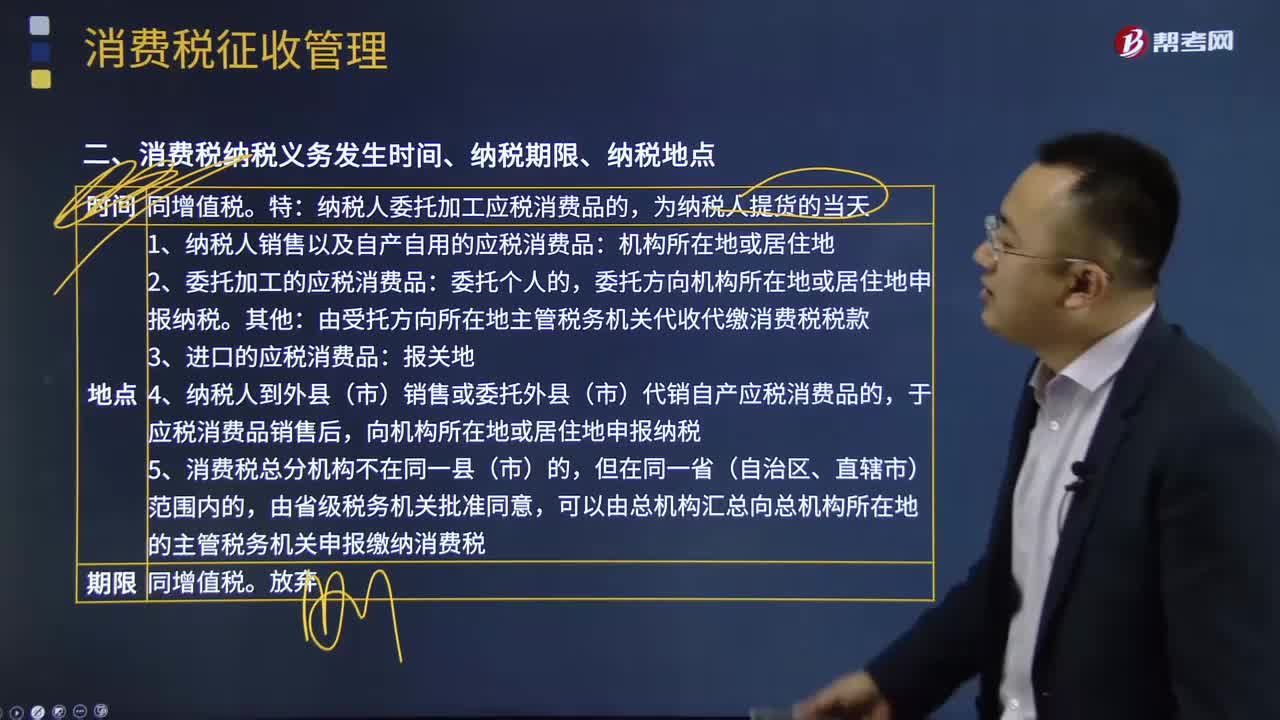

07:05自產(chǎn)自用應(yīng)納消費(fèi)稅如何計算?:消費(fèi)稅是以消費(fèi)品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應(yīng)稅消費(fèi)品的生產(chǎn)、委托加工和進(jìn)口環(huán)節(jié)繳納,消費(fèi)稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進(jìn)口《中華人民共和國消費(fèi)稅暫行條例》規(guī)定的應(yīng)稅消費(fèi)品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費(fèi)稅,包括直接對外銷售應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅和自產(chǎn)自用應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費(fèi)品銷售時納稅);

03:36

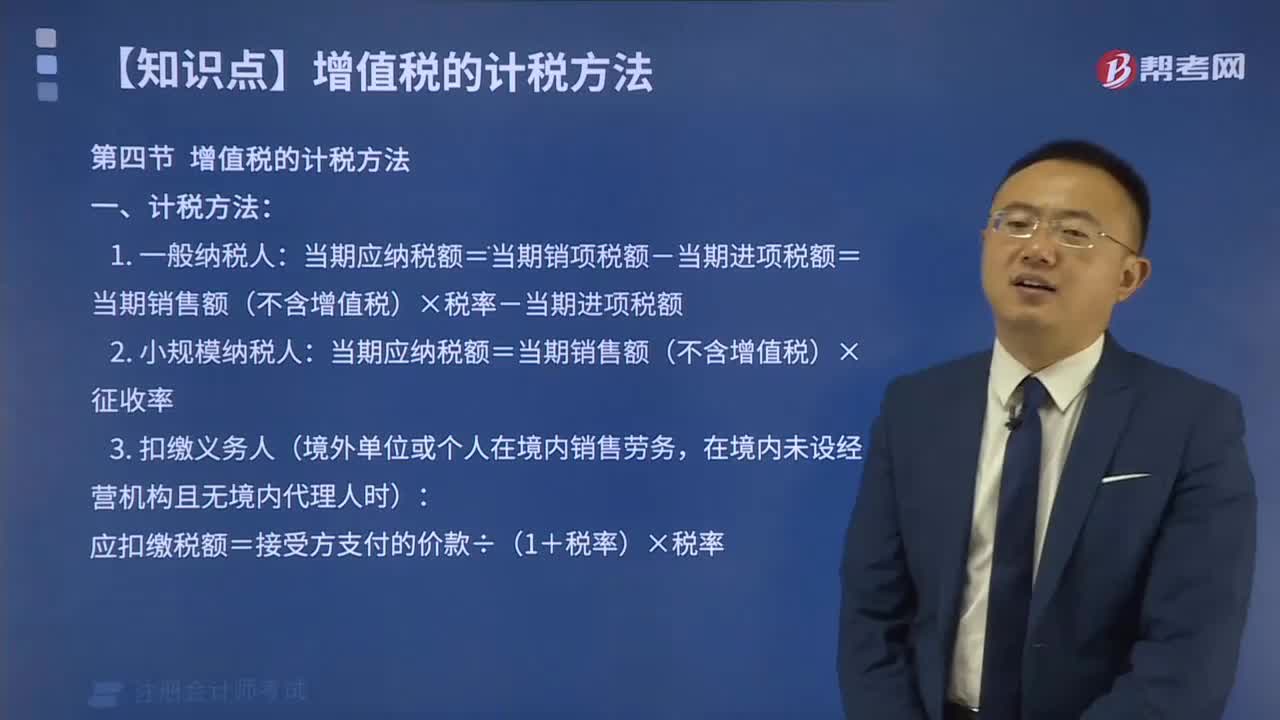

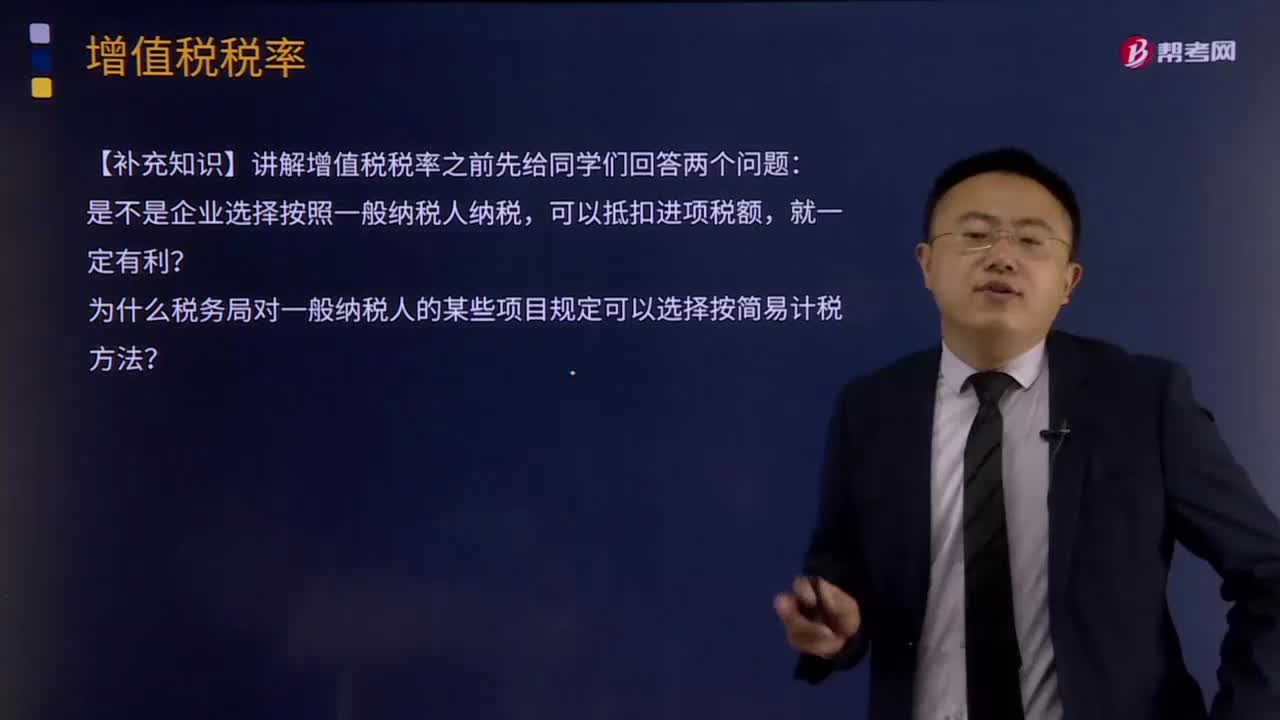

03:36如何按照銷售額和增值稅稅率計算應(yīng)納稅額?:如何按照銷售額和增值稅稅率計算應(yīng)納稅額?應(yīng)當(dāng)按照銷售額和增值稅稅率計算應(yīng)納稅額,該規(guī)定是為了加強(qiáng)對符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項(xiàng)中準(zhǔn)予扣除的有( )。【解析】購進(jìn)的旅客運(yùn)輸務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)、納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用。

00:37

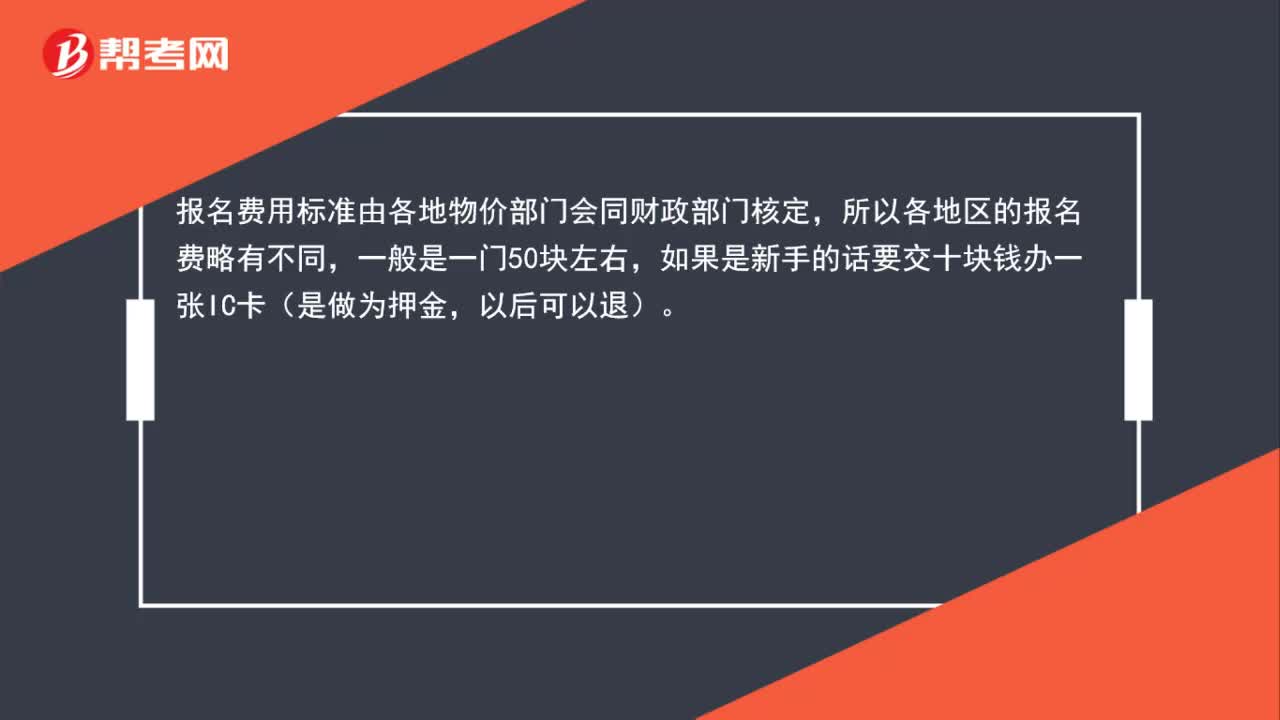

00:37注冊會計師報名費(fèi)是多少?:注冊會計師報名費(fèi)是多少?報名費(fèi)用標(biāo)準(zhǔn)由各地物價部門會同財政部門核定,所以各地區(qū)的報名費(fèi)略有不同,一般是一門50塊左右,如果是新手的話要交十塊錢辦一張IC卡(是做為押金,以后可以退)。

00:41

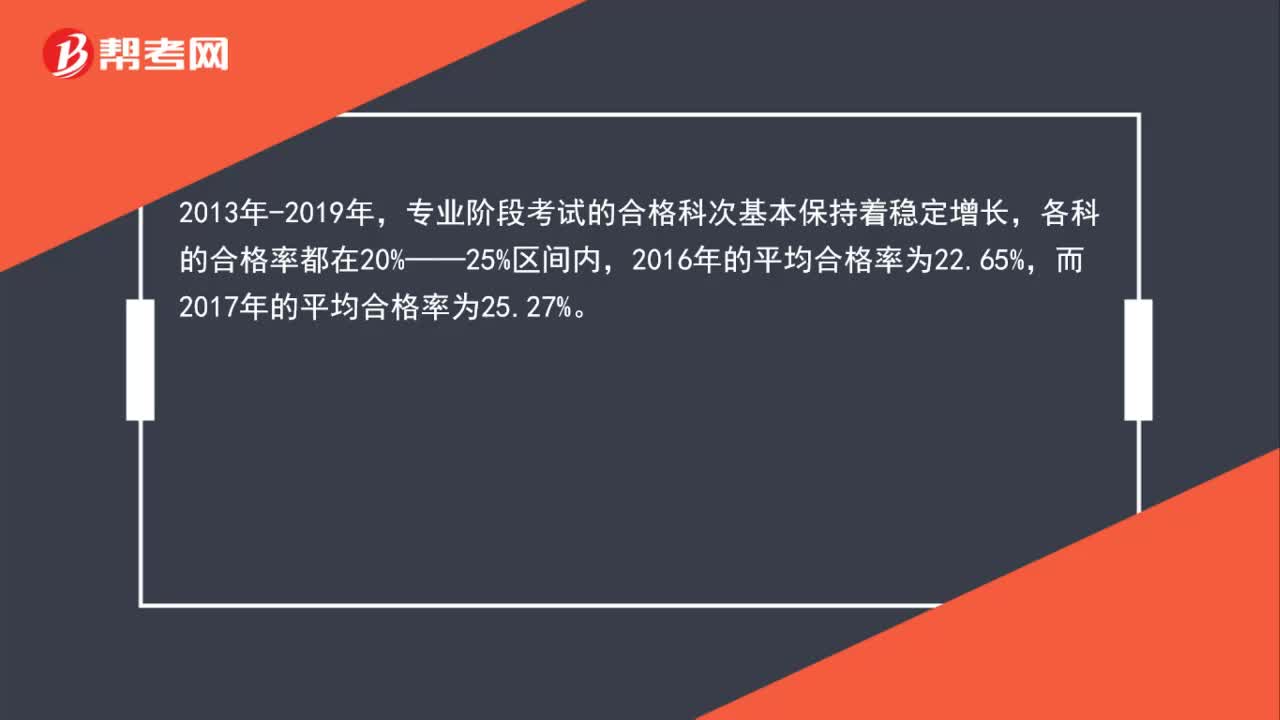

00:41注冊會計師考試通過率是多少?:注冊會計師考試通過率是多少?2013年-2019年,專業(yè)階段考試的合格科次基本保持著穩(wěn)定增長,各科的合格率都在20%——25%區(qū)間內(nèi),而2017年的平均合格率為25.27%。

01:29

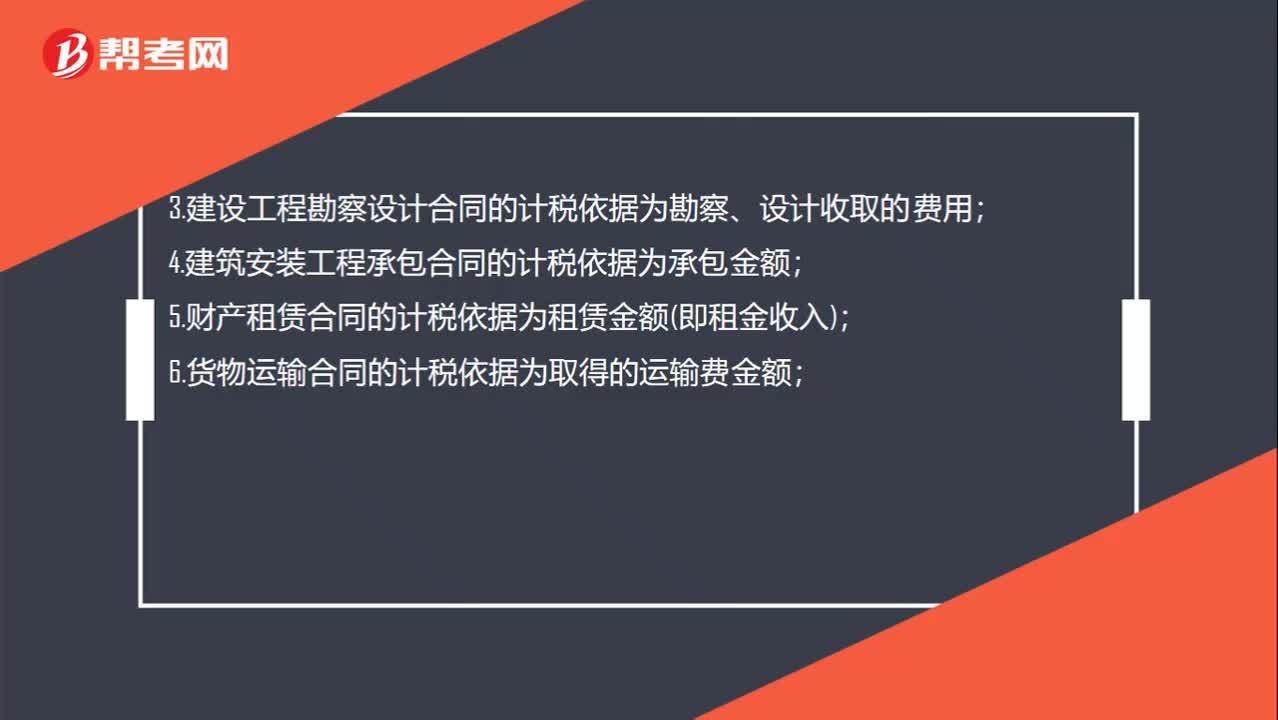

01:29購銷合同印花稅稅率是多少?:購銷合同印花稅稅率是多少?1.購銷合同的計稅依據(jù)為購銷金額;2.加工承攬合同的計稅依據(jù);4.建筑安裝工程承包合同的計稅依據(jù)為承包金額;5.財產(chǎn)租賃合同的計稅依據(jù)為租賃金額(即租金收入);6.貨物運(yùn)輸合同的計稅依據(jù)為取得的運(yùn)輸費(fèi)金額;8.借款合同的計稅依據(jù)為借款金額;9.財產(chǎn)保險合同的計稅依據(jù)為支付(收取)的保險費(fèi)金額;10.技術(shù)合同計稅依據(jù)為合同所載的價款、報酬或使用費(fèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日