注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:41

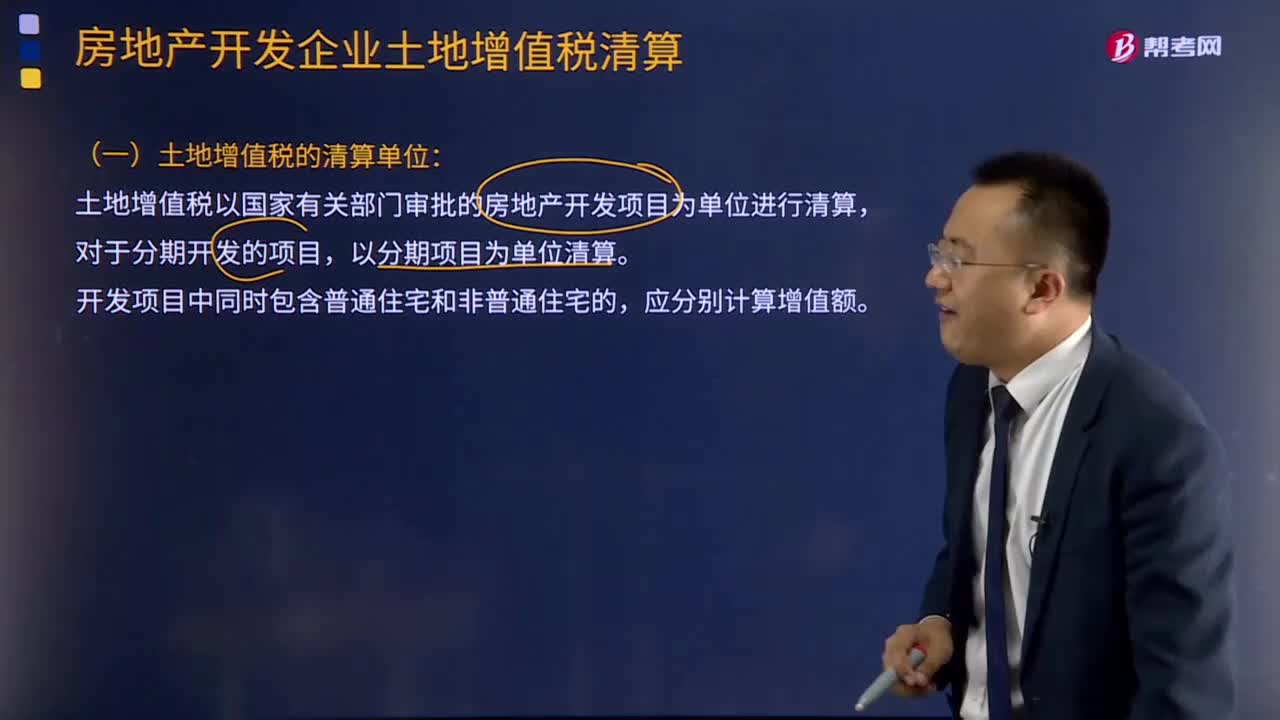

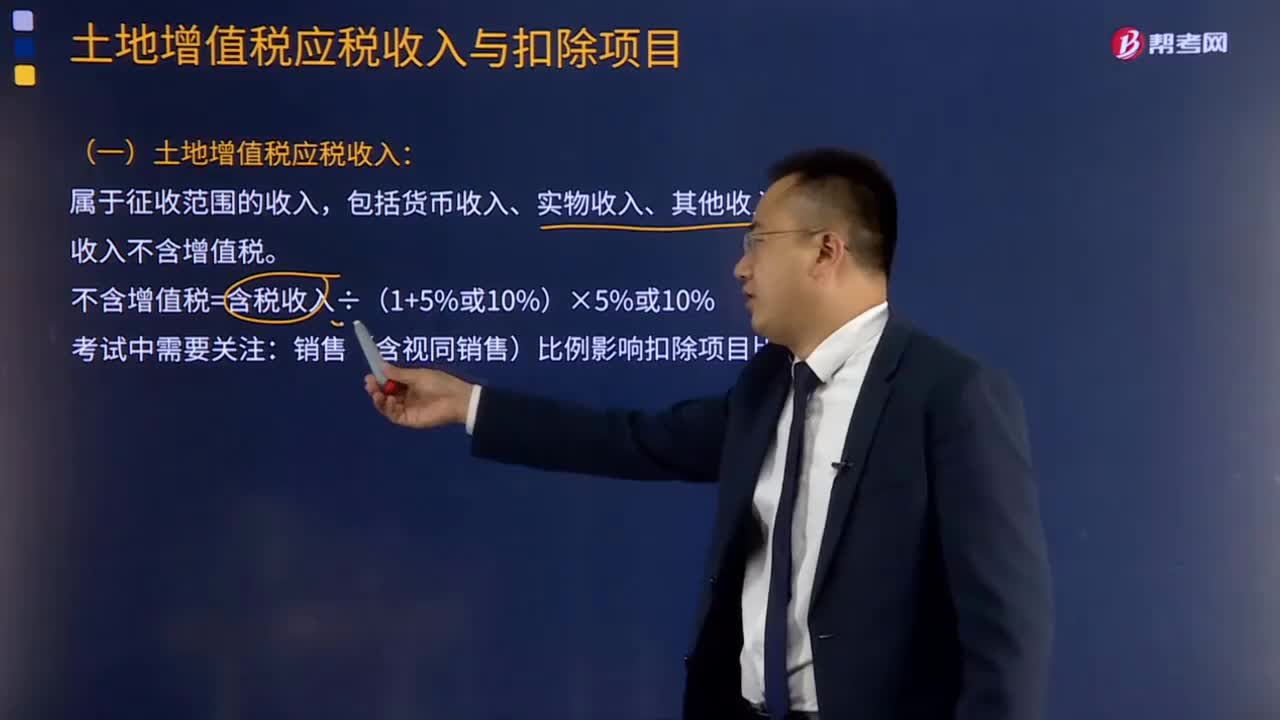

04:41土地增值稅應(yīng)稅收入的確定及扣除項(xiàng)目的確定包括哪些?:土地增值稅應(yīng)稅收入的確定及扣除項(xiàng)目的確定包括哪些?計(jì)算土地增值額時(shí)準(zhǔn)予從轉(zhuǎn)讓收入中扣除的項(xiàng)目,(1)納稅人能夠按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偫⒅С觥"谄渌_(kāi)發(fā)費(fèi)用按取得土地使用權(quán)所支付的金額和房地產(chǎn)開(kāi)發(fā)成本計(jì)算的金額之和的5%以?xún)?nèi)計(jì)算扣除:房地產(chǎn)開(kāi)發(fā)費(fèi)用=利息+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開(kāi)發(fā)成本)×5%以?xún)?nèi),(2)納稅人不能按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偫⒅С觥?/p>

12:45

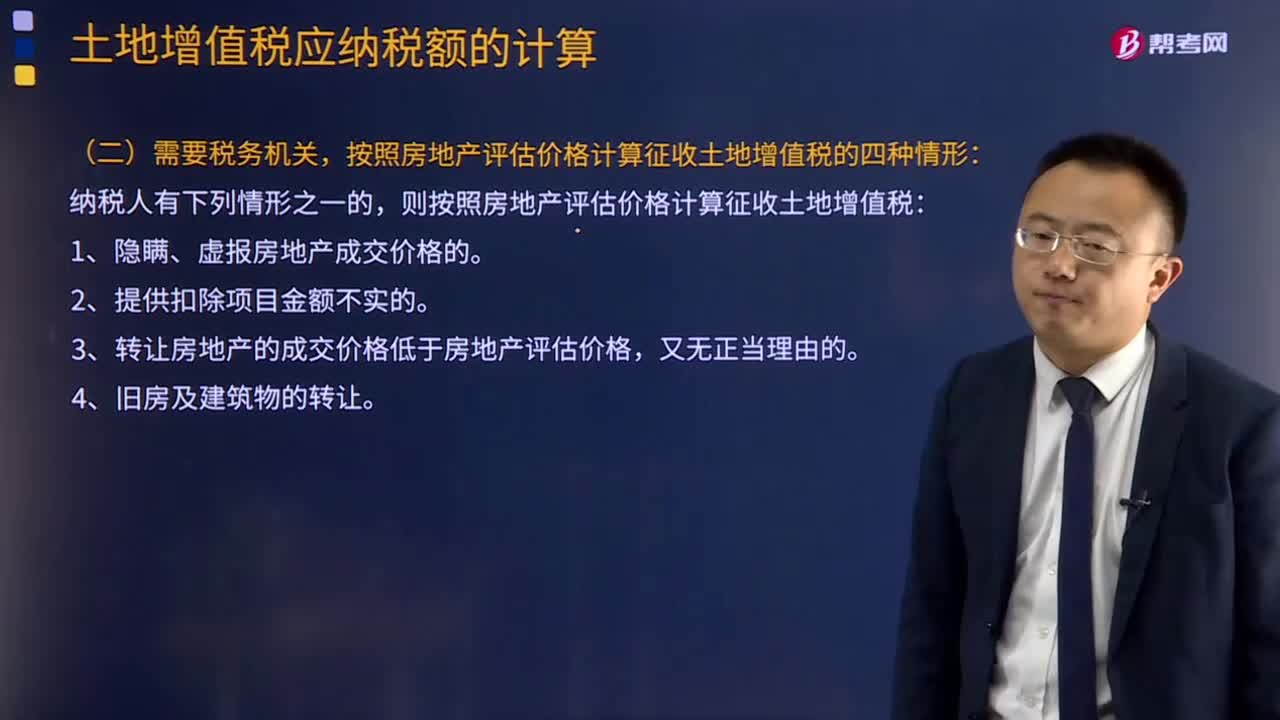

12:45土地增值稅應(yīng)納稅額怎么計(jì)算?:按照房地產(chǎn)評(píng)估價(jià)格計(jì)算征收土地增值稅的四種情形,該商品房所在地的省政府規(guī)定計(jì)征土地增值稅時(shí)房地產(chǎn)開(kāi)發(fā)費(fèi)用扣除比例為最高比例。(2)計(jì)算土地增值稅時(shí)該企業(yè)辦公樓的評(píng)估價(jià)格計(jì)算土地增值稅時(shí)該企業(yè)辦公樓的評(píng)估價(jià)格=8 000×60%=4 800(萬(wàn)元)(3)計(jì)算土地增值稅時(shí)允許扣除的稅金及附加(4)計(jì)算土地增值稅時(shí)允許扣除的印花稅計(jì)算土地增值稅時(shí)可扣除的印花稅=12 000×0.5‰=6(萬(wàn)元)

05:08

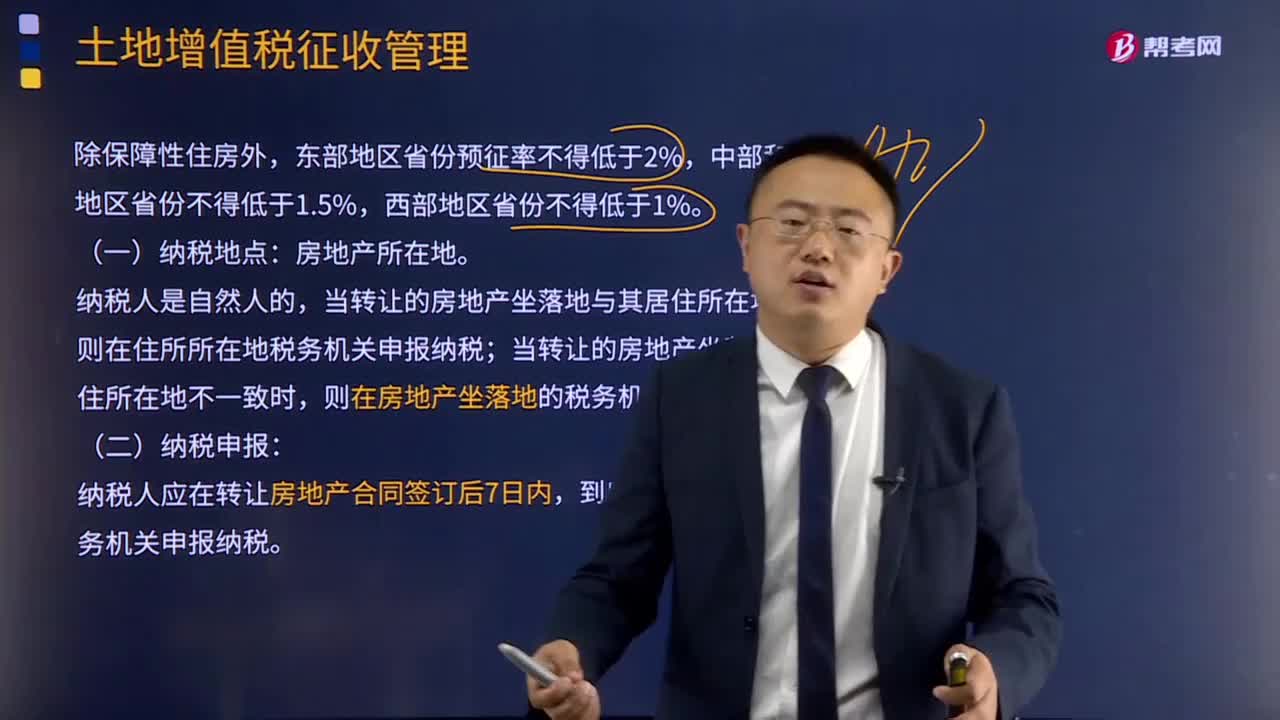

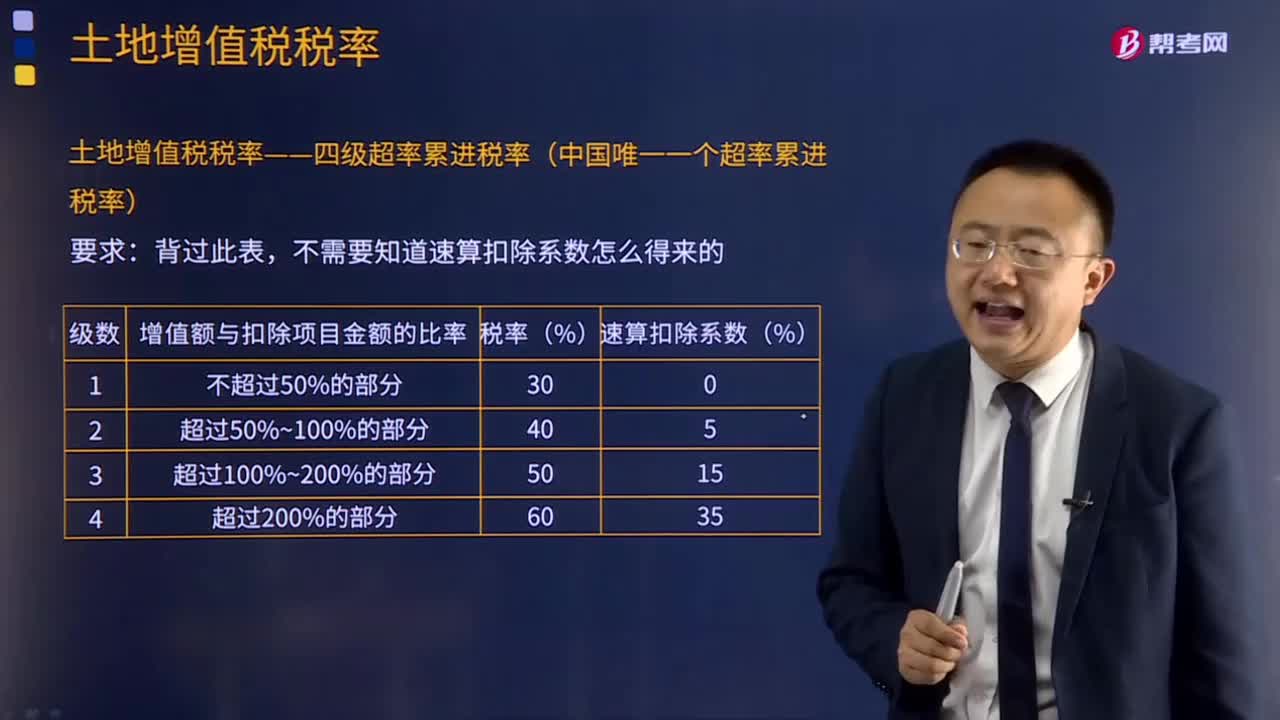

05:08什么是土地增值稅稅率?:什么是土地增值稅稅率?土地增值稅是指轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個(gè)人,以轉(zhuǎn)讓所取得的收入包括貨幣收入、實(shí)物收入和其他收入減除法定扣除項(xiàng)目金額后的增值額為計(jì)稅依據(jù)向國(guó)家繳納的一種稅賦,納稅人為轉(zhuǎn)讓國(guó)有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)、并取得收入的單位和個(gè)人。征稅對(duì)象是指有償轉(zhuǎn)讓國(guó)有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)所取得的增值額。

08:25

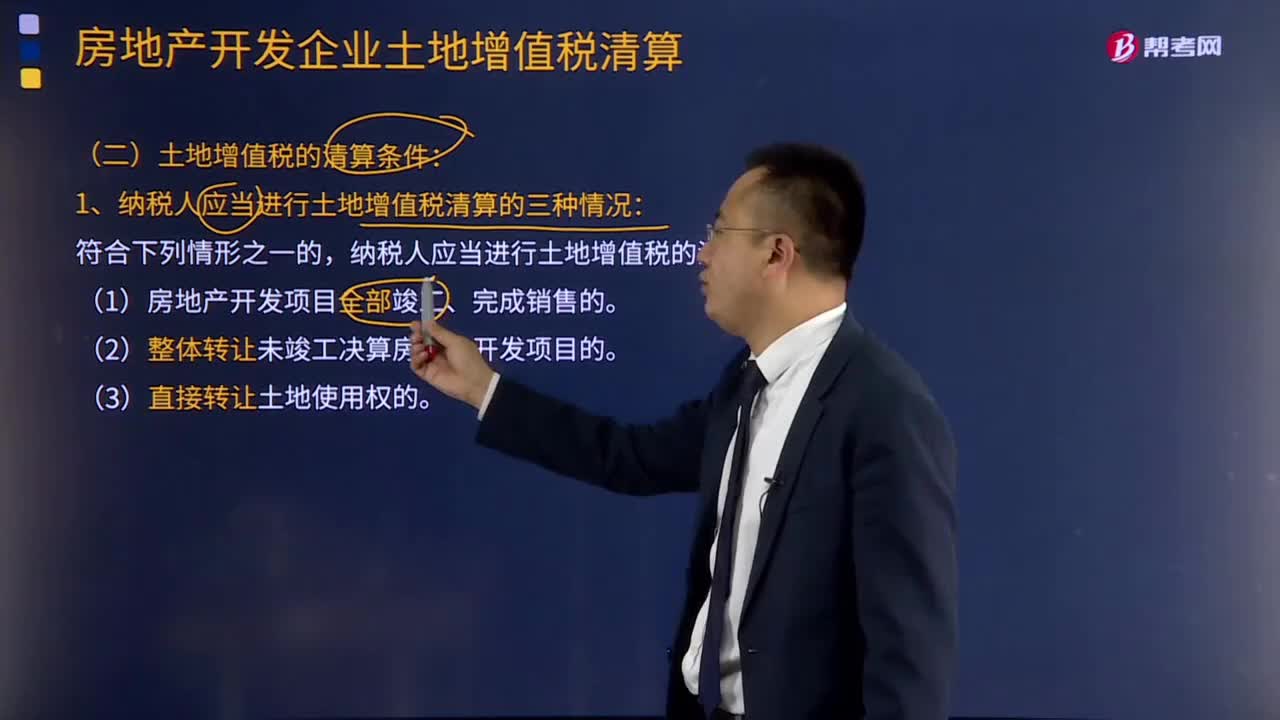

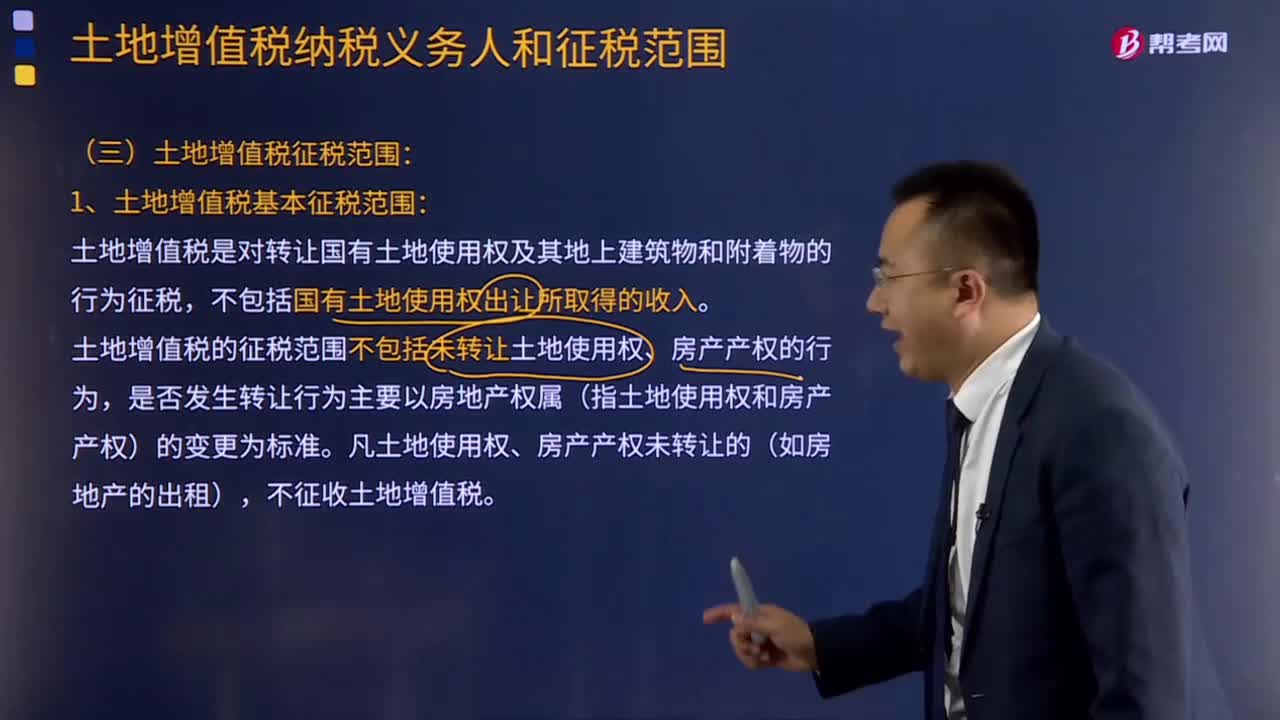

08:25土地增值稅征稅范圍包括哪些?:土地增值稅的征稅范圍包括:2.地上的建筑物及其附著物連同國(guó)有土地使用權(quán)一并轉(zhuǎn)讓。土地增值稅是對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)及其地上建筑物和附著物的行為征稅,不包括國(guó)有土地使用權(quán)出讓所取得的收入。土地增值稅的征稅范圍不包括未轉(zhuǎn)讓土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)的行為,是否發(fā)生轉(zhuǎn)讓行為主要以房地產(chǎn)權(quán)屬(指土地使用權(quán)和房產(chǎn)產(chǎn)權(quán))的變更為標(biāo)準(zhǔn)。凡土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)未轉(zhuǎn)讓的(如房地產(chǎn)的出租)。

00:30

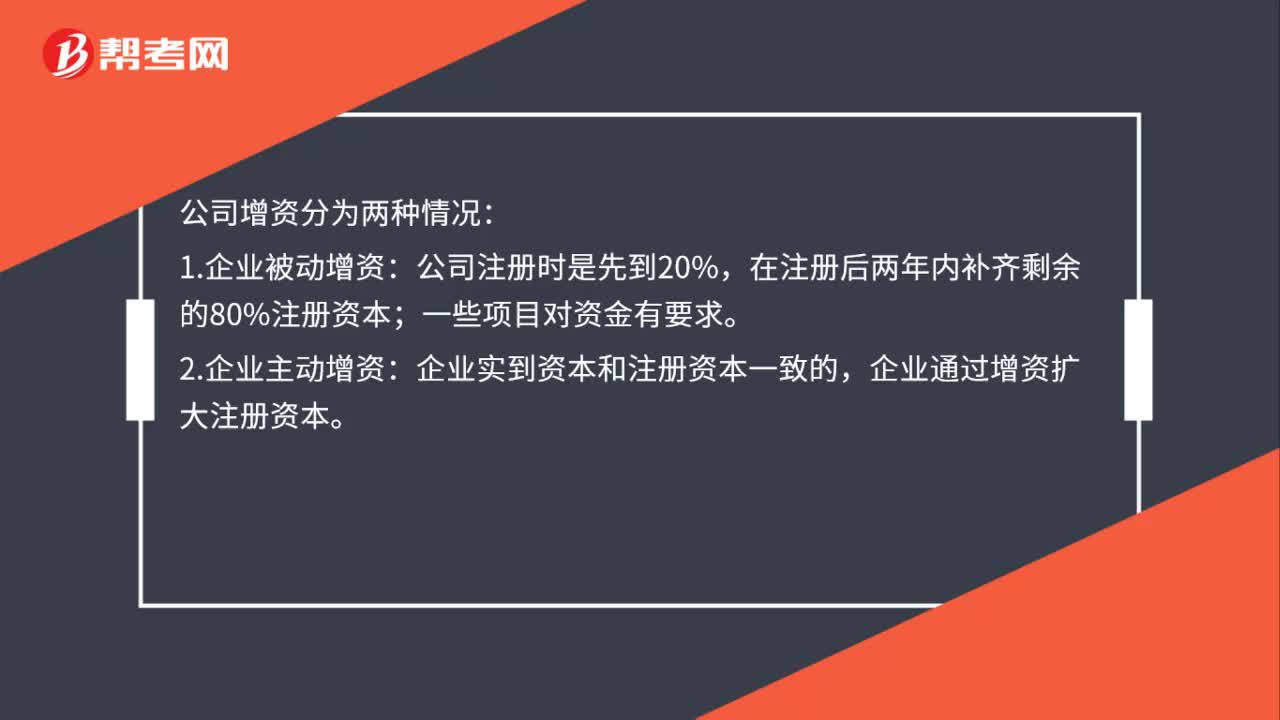

00:30公司增資分為幾種情況?:公司增資分為兩種情況:1.企業(yè)被動(dòng)增資:公司注冊(cè)時(shí)是先到20%,在注冊(cè)后兩年內(nèi)補(bǔ)齊剩余的80%注冊(cè)資本;一些項(xiàng)目對(duì)資金有要求。2.企業(yè)主動(dòng)增資:企業(yè)實(shí)到資本和注冊(cè)資本一致的,企業(yè)通過(guò)增資擴(kuò)大注冊(cè)資本。

01:20

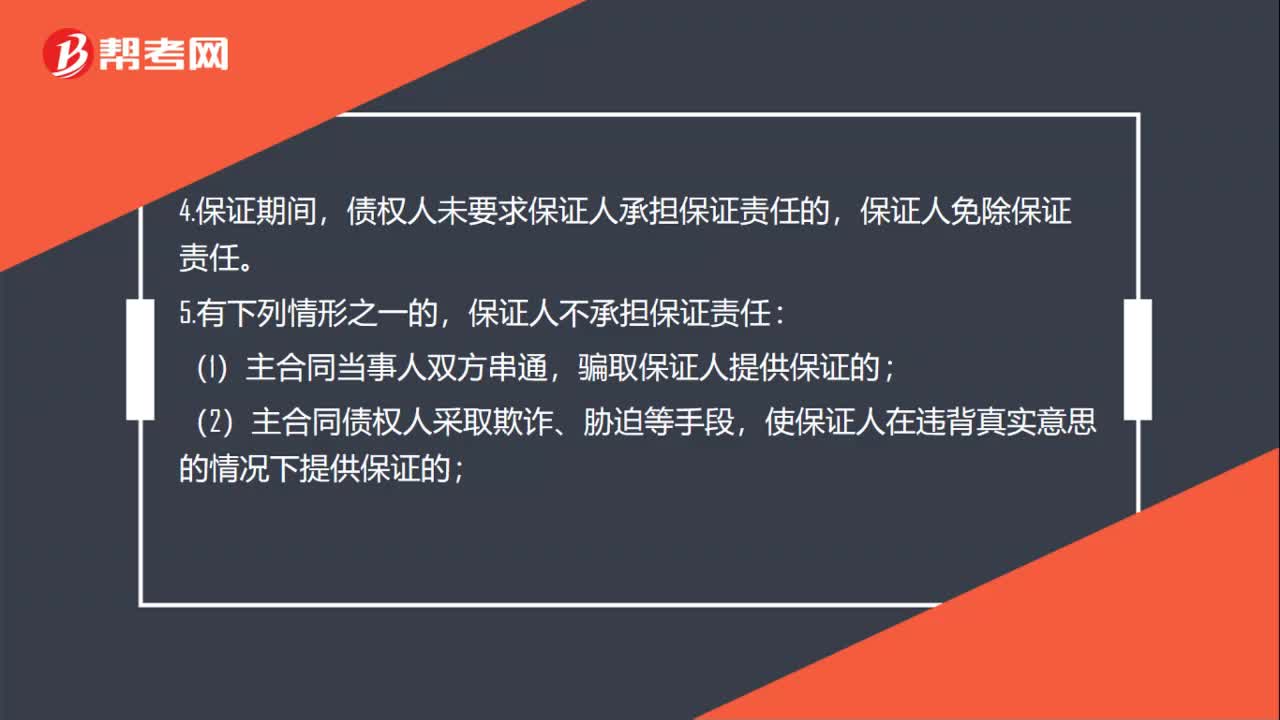

01:20擔(dān)保人不擔(dān)責(zé)有幾種情況?:債權(quán)人允許債務(wù)人轉(zhuǎn)讓債務(wù)的,未經(jīng)保證人同意轉(zhuǎn)讓的,2.債權(quán)人與債務(wù)人變更主合同的,不再承擔(dān)保證責(zé)任。債權(quán)人未對(duì)債務(wù)人提起訴訟或者申請(qǐng)仲裁的,保證人免除責(zé)任;債權(quán)人未要求保證人承擔(dān)保證責(zé)任的,保證人免除保證責(zé)任。保證人不承擔(dān)保證責(zé)任:騙取保證人提供保證的;(2)主合同債權(quán)人采取欺詐、脅迫等手段,使保證人在違背真實(shí)意思的情況下提供保證的;(3)主合同債務(wù)人采取欺詐、脅迫等手段。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個(gè)不同的稅種。土地增值稅適用《中華人民共和國(guó)土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡(jiǎn)稱(chēng)納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國(guó)增值稅暫行條例》《增值稅暫行條例實(shí)施細(xì)則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專(zhuān)門(mén)用來(lái)核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計(jì)算出的應(yīng)交土地增值稅。

01:34

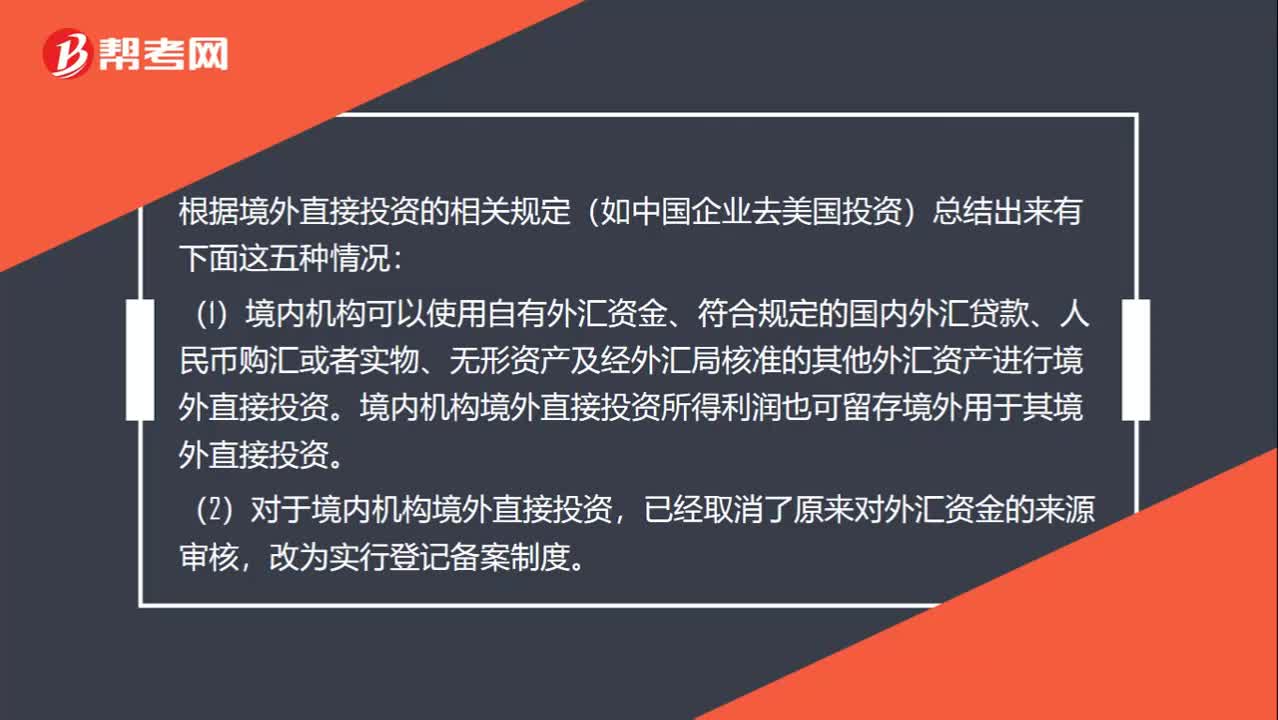

01:34境外直接投資有幾種情況?:(1)境內(nèi)機(jī)構(gòu)可以使用自有外匯資金、符合規(guī)定的國(guó)內(nèi)外匯貸款、人民幣購(gòu)匯或者實(shí)物、無(wú)形資產(chǎn)及經(jīng)外匯局核準(zhǔn)的其他外匯資產(chǎn)進(jìn)行境外直接投資。境內(nèi)機(jī)構(gòu)境外直接投資所得利潤(rùn)也可留存境外用于其境外直接投資。(2)對(duì)于境內(nèi)機(jī)構(gòu)境外直接投資,(3)境內(nèi)機(jī)構(gòu)境外直接投資獲得相關(guān)主管部門(mén)核準(zhǔn)后,持相關(guān)材料到所在地外匯局辦理境外直接投資外匯登記。由境內(nèi)機(jī)構(gòu)所在地外匯局分別向相關(guān)境內(nèi)機(jī)構(gòu)頒發(fā)境外直接投資外匯登記證。

04:13

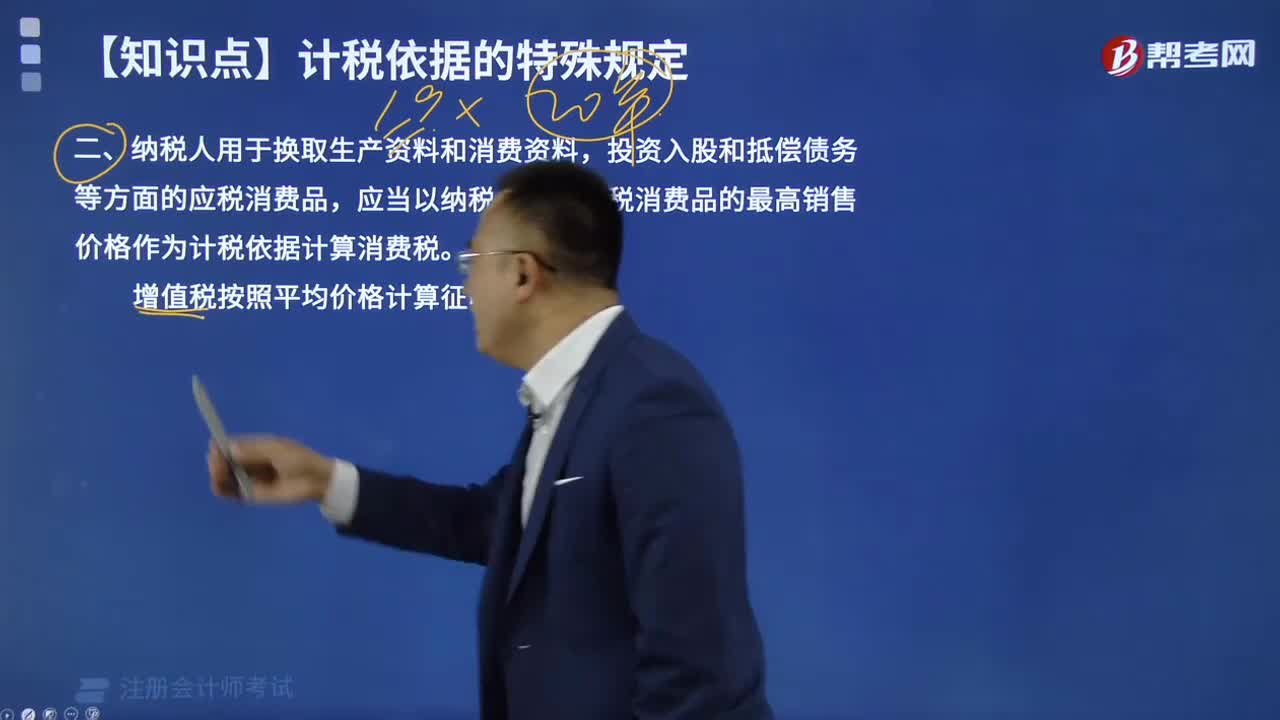

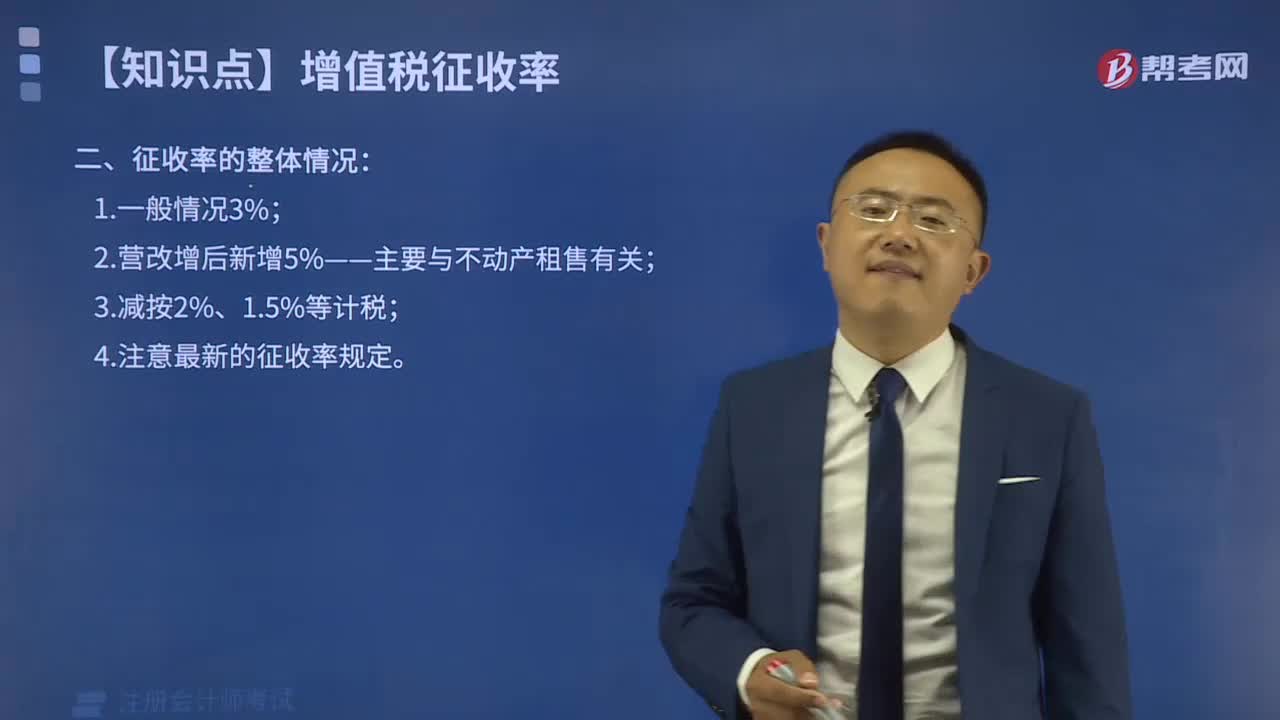

04:13增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對(duì)特定的貨物或特定的納稅人銷(xiāo)售的貨物、應(yīng)稅勞務(wù)在某一生產(chǎn)流通環(huán)節(jié)應(yīng)納稅額與銷(xiāo)售額的比率。增值稅征收率主要是針對(duì)小規(guī)模納稅人和一般納稅人適用或者選擇采用簡(jiǎn)易計(jì)稅方法計(jì)稅的項(xiàng)目。采用征收率計(jì)稅的,可選擇按照簡(jiǎn)易辦法依照3%征收率計(jì)算繳納增值稅。增值稅一般納稅人生產(chǎn)銷(xiāo)售和批發(fā)、零售罕見(jiàn)病藥品可選擇按照簡(jiǎn)易辦法依照3%征收率計(jì)算繳納增值稅。

01:52

01:52增值稅征收率有哪些規(guī)定?:增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對(duì)銷(xiāo)售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡(jiǎn)易計(jì)稅方法計(jì)稅。

02:27

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷(xiāo)售額在規(guī)定標(biāo)準(zhǔn)以下。不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計(jì)稅和使用增值稅專(zhuān)用抵扣進(jìn)項(xiàng)稅額,因此實(shí)行按銷(xiāo)售額與征收率計(jì)算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡(jiǎn)易計(jì)稅或可以選擇簡(jiǎn)易計(jì)稅的。

15:44

15:44增值稅視同銷(xiāo)售的行為有哪幾種?:增值稅視同銷(xiāo)售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷(xiāo)售行為。1.將貨物交付其他單位或者個(gè)人代銷(xiāo)。則應(yīng)由總機(jī)構(gòu)統(tǒng)一繳納增值稅;如受貨機(jī)構(gòu)只就部分貨物向購(gòu)買(mǎi)方開(kāi)具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項(xiàng)目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日