注冊會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:41

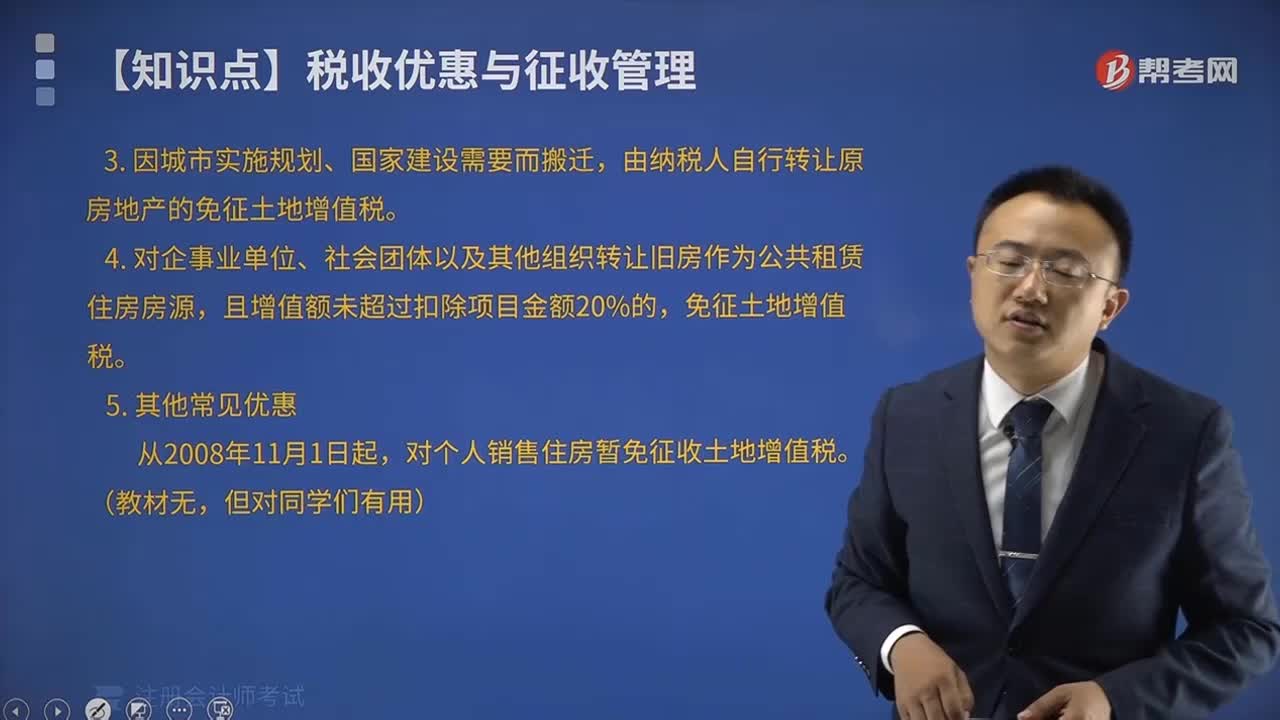

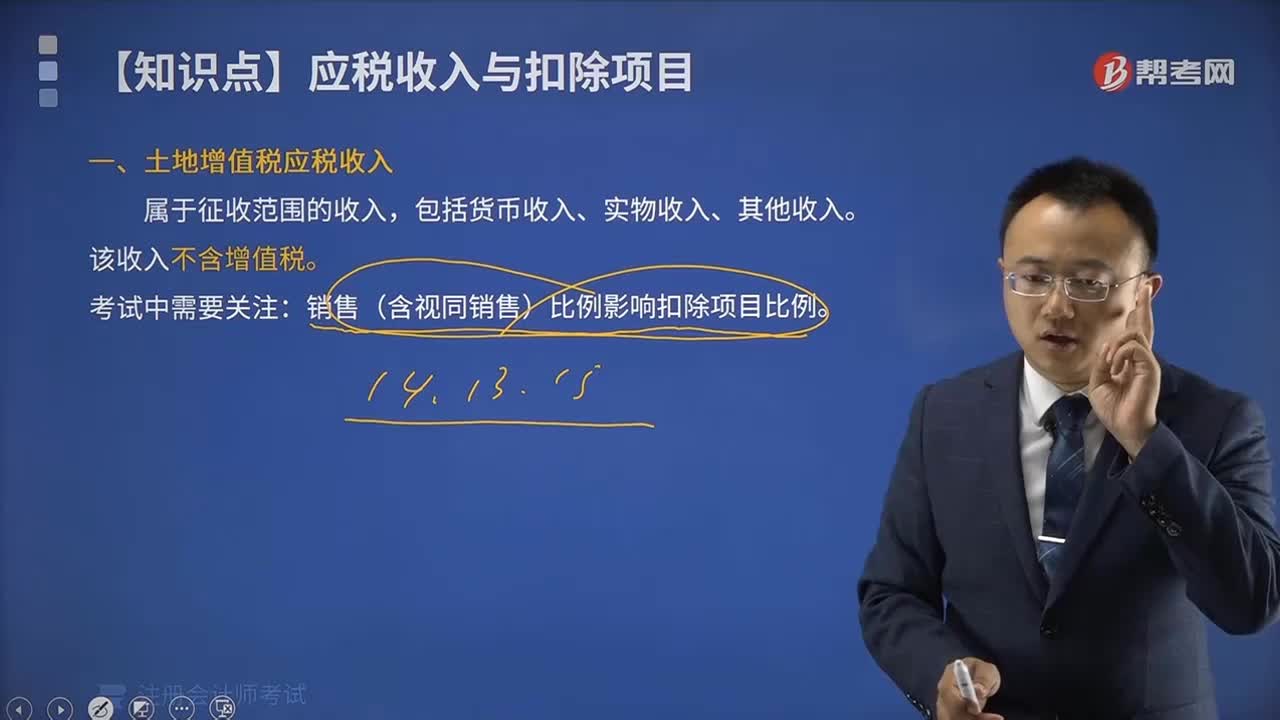

04:41土地增值稅應(yīng)稅收入的確定及扣除項(xiàng)目的確定包括哪些?:土地增值稅應(yīng)稅收入的確定及扣除項(xiàng)目的確定包括哪些?計(jì)算土地增值額時(shí)準(zhǔn)予從轉(zhuǎn)讓收入中扣除的項(xiàng)目,(1)納稅人能夠按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偫⒅С觥"谄渌_發(fā)費(fèi)用按取得土地使用權(quán)所支付的金額和房地產(chǎn)開發(fā)成本計(jì)算的金額之和的5%以內(nèi)計(jì)算扣除:房地產(chǎn)開發(fā)費(fèi)用=利息+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×5%以內(nèi),(2)納稅人不能按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偫⒅С觥?/p>

00:30

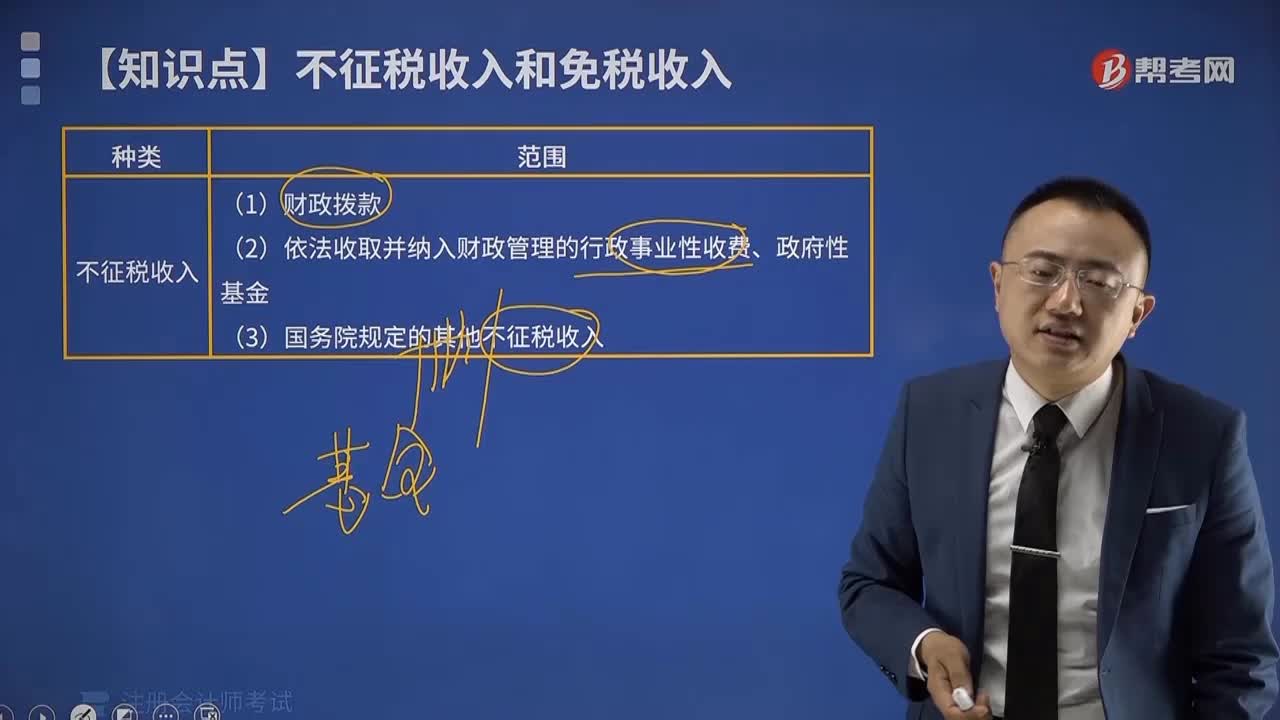

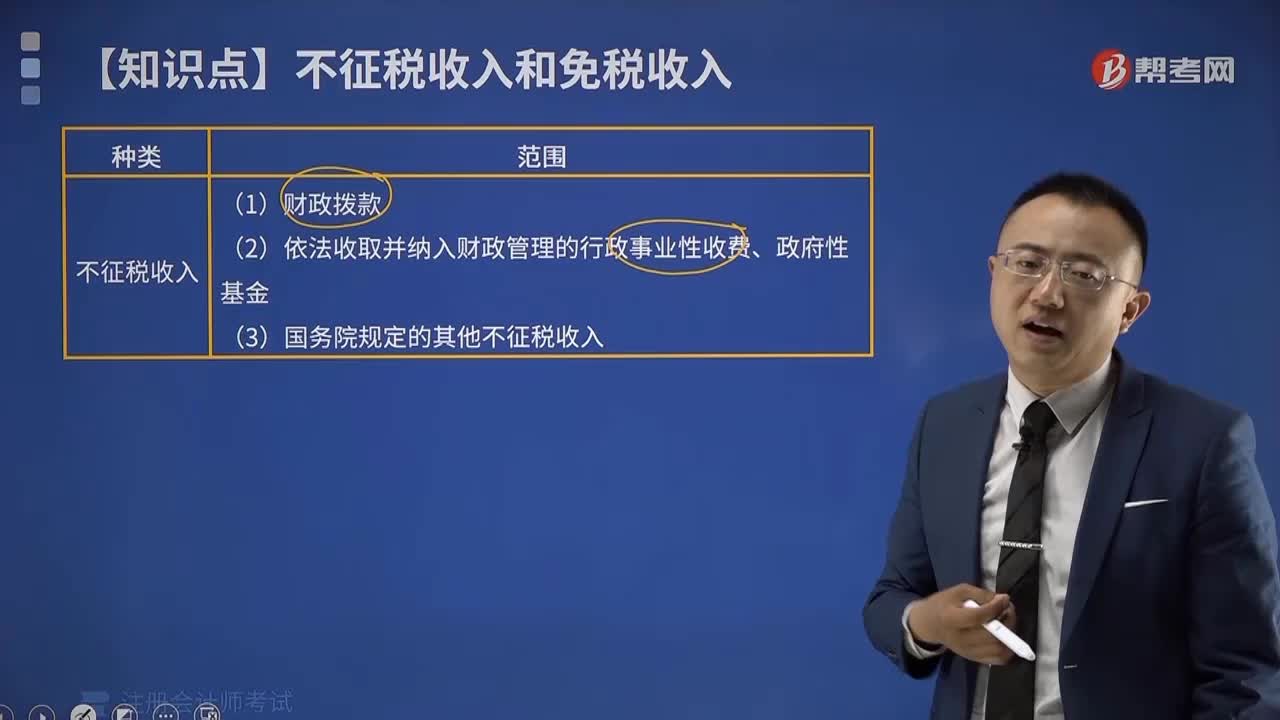

00:30企業(yè)所得稅的法定不征稅收入有哪些?:企業(yè)所得稅不征稅收入有:財(cái)政撥款(針對事業(yè)單位和社團(tuán));依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金(實(shí)施公共管理過程中向特定對象收取并納入財(cái)政管理);國務(wù)院規(guī)定的其他不征稅收入(針對企業(yè));專項(xiàng)用途財(cái)政性資金。

00:50

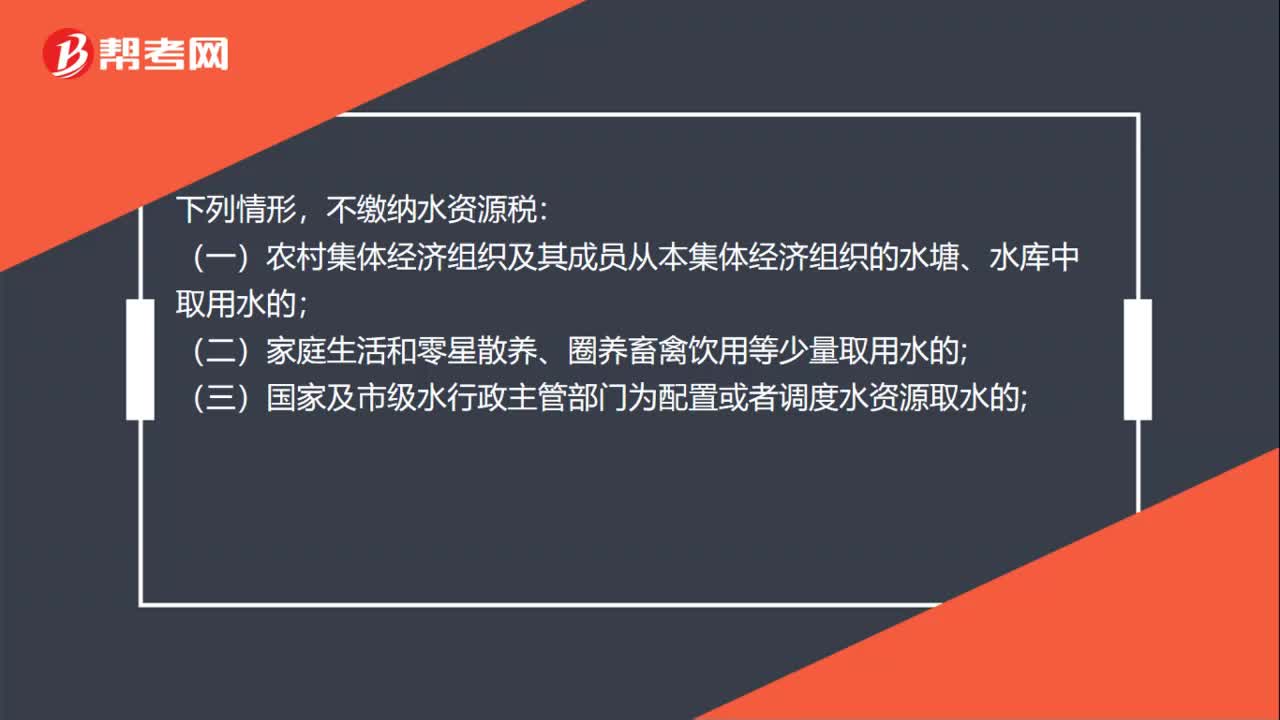

00:50不繳納水資源稅的情形有哪些?:不繳納水資源稅的情形有哪些?不繳納水資源稅:(一)農(nóng)村集體經(jīng)濟(jì)組織及其成員從本集體經(jīng)濟(jì)組織的水塘、水庫中取用水的;(二)家庭生活和零星散養(yǎng)、圈養(yǎng)畜禽飲用等少量取用水的;(三)國家及市級水行政主管部門為配置或者調(diào)度水資源取水的;(四)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進(jìn)行臨時(shí)應(yīng)急取用(排)水的;(五)為消除對公共安全或者公共利益的危害臨時(shí)應(yīng)急取水的;

00:31

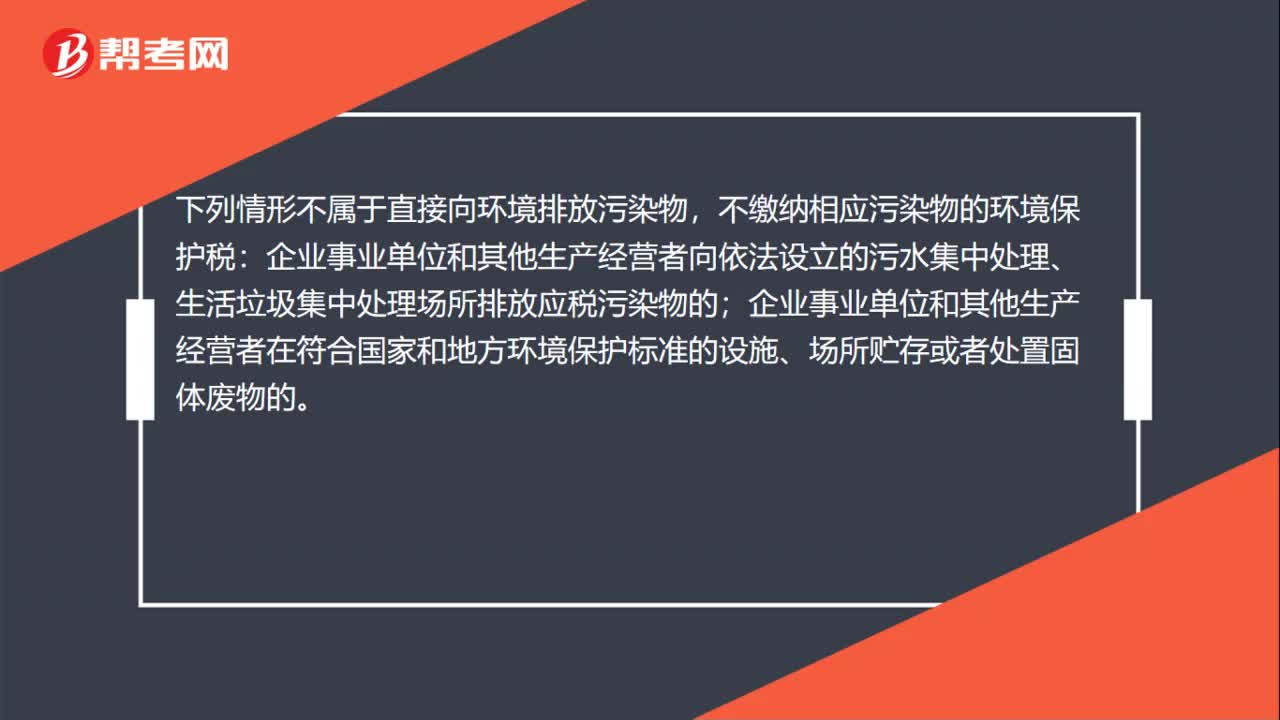

00:31不繳納環(huán)境保護(hù)稅的情形有哪些?:不繳納環(huán)境保護(hù)稅的情形有哪些?下列情形不屬于直接向環(huán)境排放污染物,不繳納相應(yīng)污染物的環(huán)境保護(hù)稅:企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者向依法設(shè)立的污水集中處理、生活垃圾集中處理場所排放應(yīng)稅污染物的;企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者在符合國家和地方環(huán)境保護(hù)標(biāo)準(zhǔn)的設(shè)施、場所貯存或者處置固體廢物的。

00:18

00:18貨幣形式的收入有哪些?:貨幣形式的收入有哪些?貨幣形式的收入包括:現(xiàn)金、存款、應(yīng)收賬款、應(yīng)收票據(jù)、準(zhǔn)備持有至到期的債券投資、債務(wù)的豁免等。

00:21

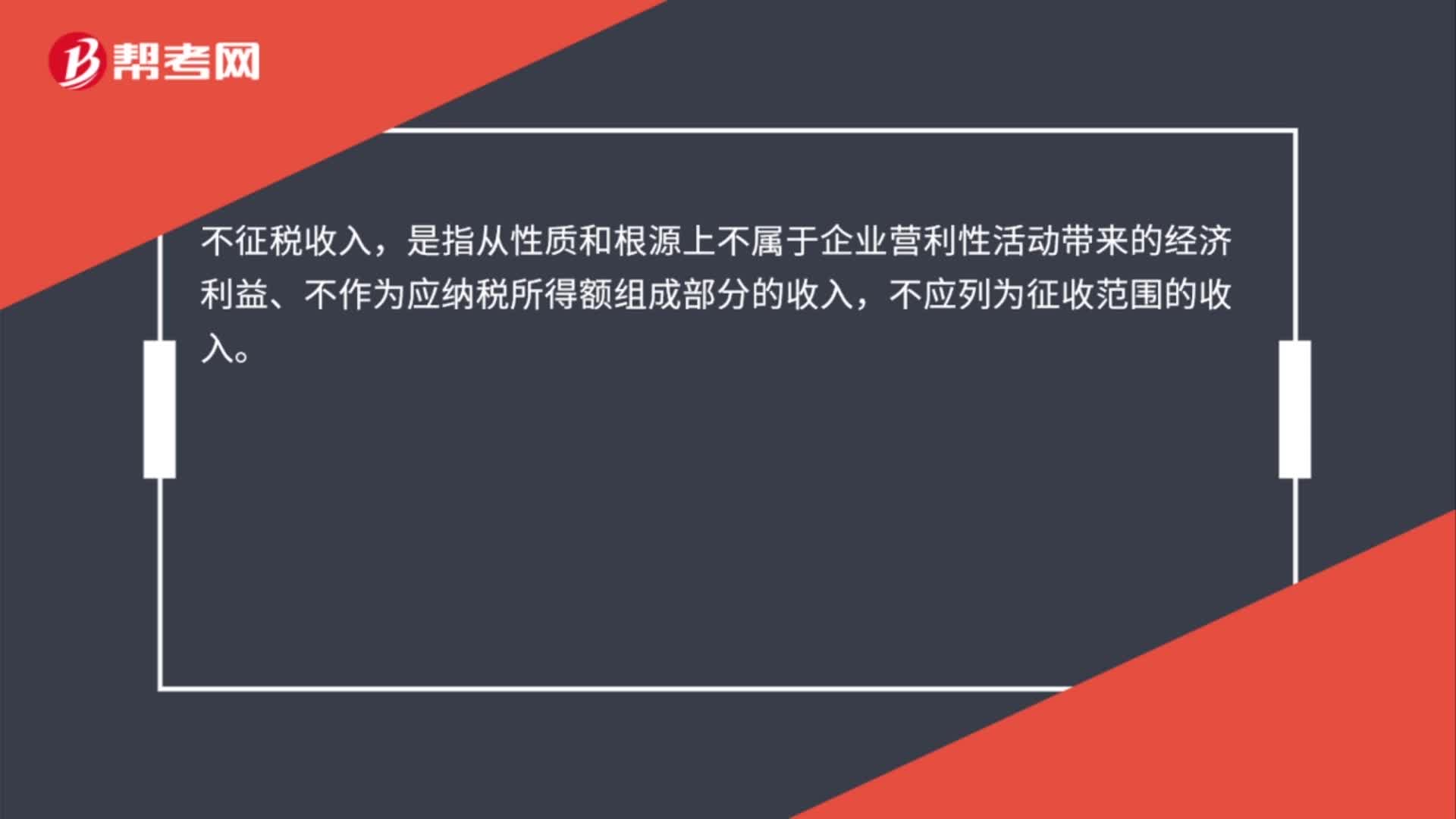

00:21不征稅收入是什么?:不征稅收入,是指從性質(zhì)和根源上不屬于企業(yè)營利性活動(dòng)帶來的經(jīng)濟(jì)利益、不作為應(yīng)納稅所得額組成部分的收入,不應(yīng)列為征收范圍的收入。

07:28

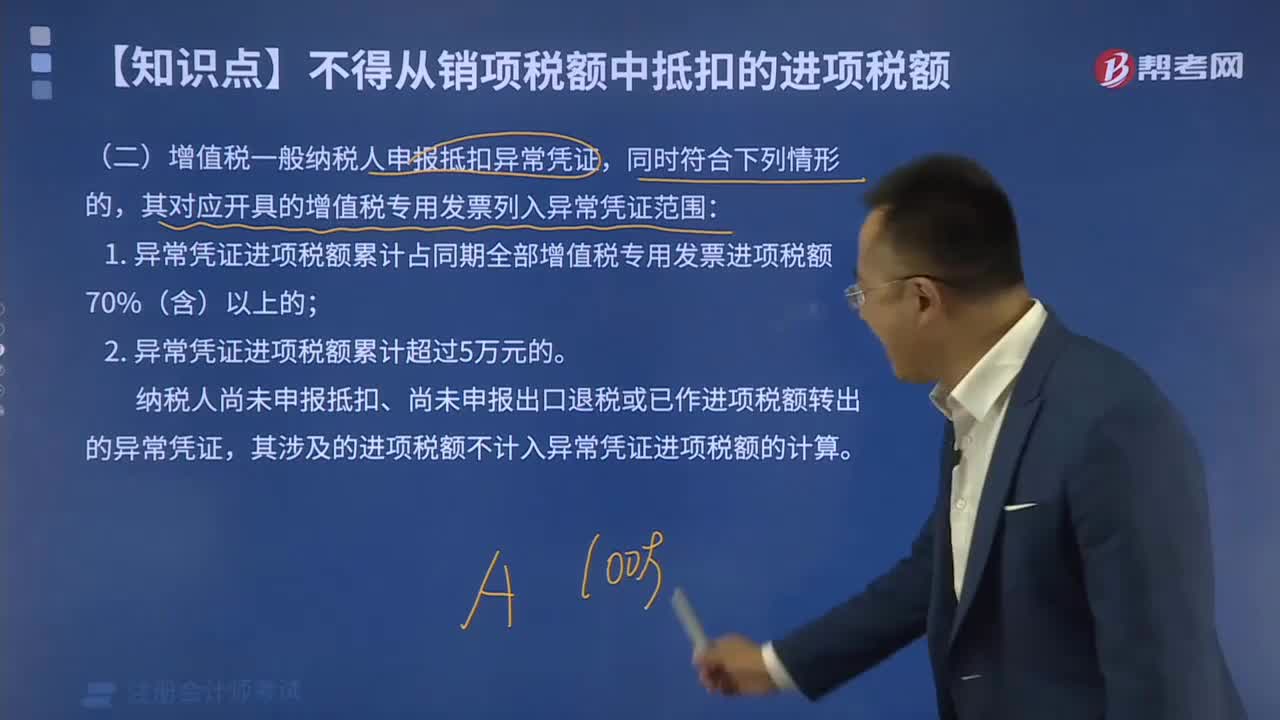

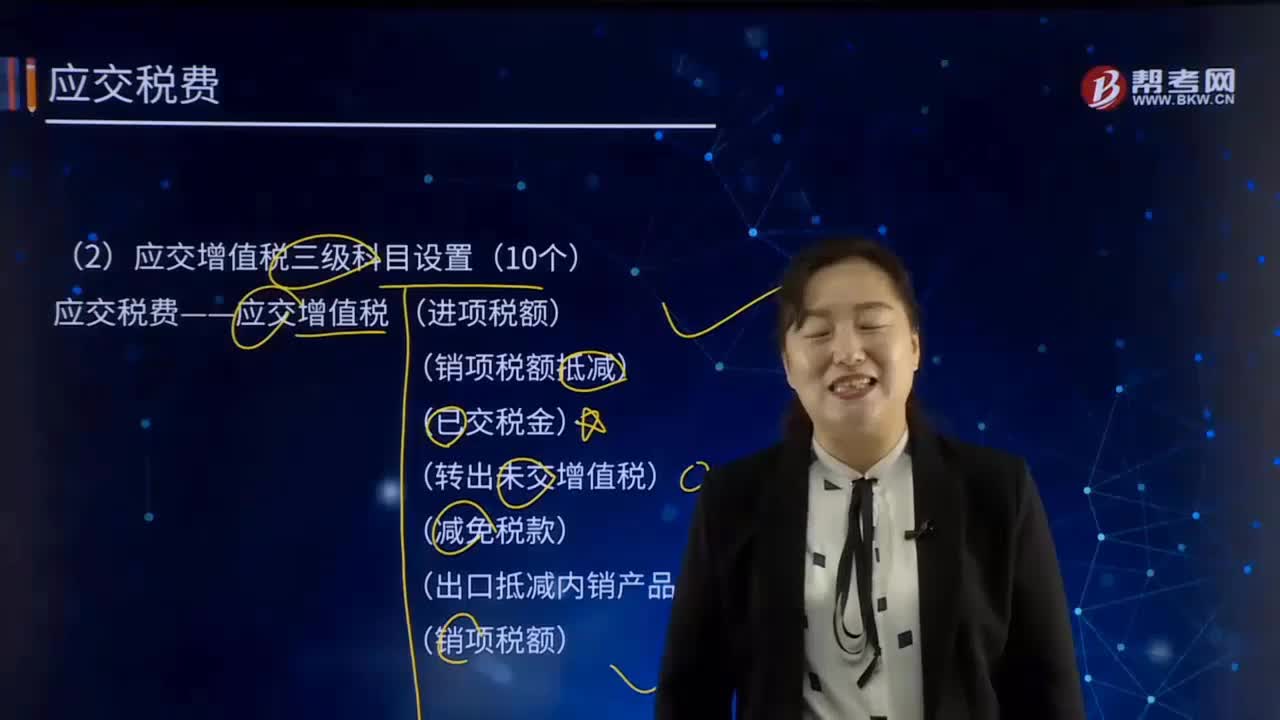

07:28應(yīng)交增值稅的應(yīng)交增值稅三級科目設(shè)置有哪些?:應(yīng)交增值稅的應(yīng)交增值稅三級科目設(shè)置有哪些?應(yīng)交增值稅三級科目設(shè)置(10個(gè)):應(yīng)交稅費(fèi)——應(yīng)交增值稅 (進(jìn)項(xiàng)稅額)。(轉(zhuǎn)出未交增值稅)。(轉(zhuǎn)出多交增值稅)”【提示】應(yīng)交增值稅—增值稅檢查調(diào)整,凡涉及應(yīng)交增值稅賬務(wù)調(diào)整的“一般納稅人購進(jìn)貨物、接受勞務(wù)、服務(wù)、無形資產(chǎn)或不動(dòng)產(chǎn)而支付的進(jìn)項(xiàng)稅額;營改增后差額計(jì)稅扣減銷售額而減少的銷項(xiàng)稅額“記錄一般納稅人當(dāng)月已交納的應(yīng)交增值稅額(主要是大企業(yè))“

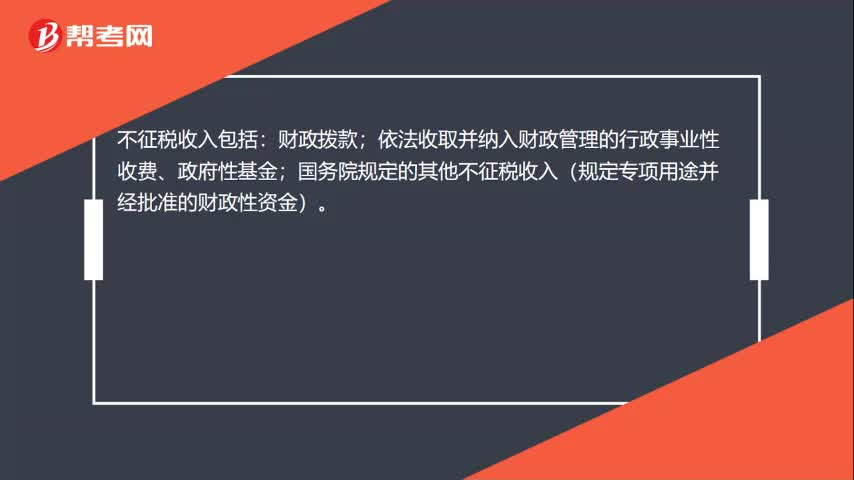

00:22

00:22不征稅收入有哪些?:不征稅收入有哪些?不征稅收入包括:財(cái)政撥款;依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金;國務(wù)院規(guī)定的其他不征稅收入(規(guī)定專項(xiàng)用途并經(jīng)批準(zhǔn)的財(cái)政性資金)。

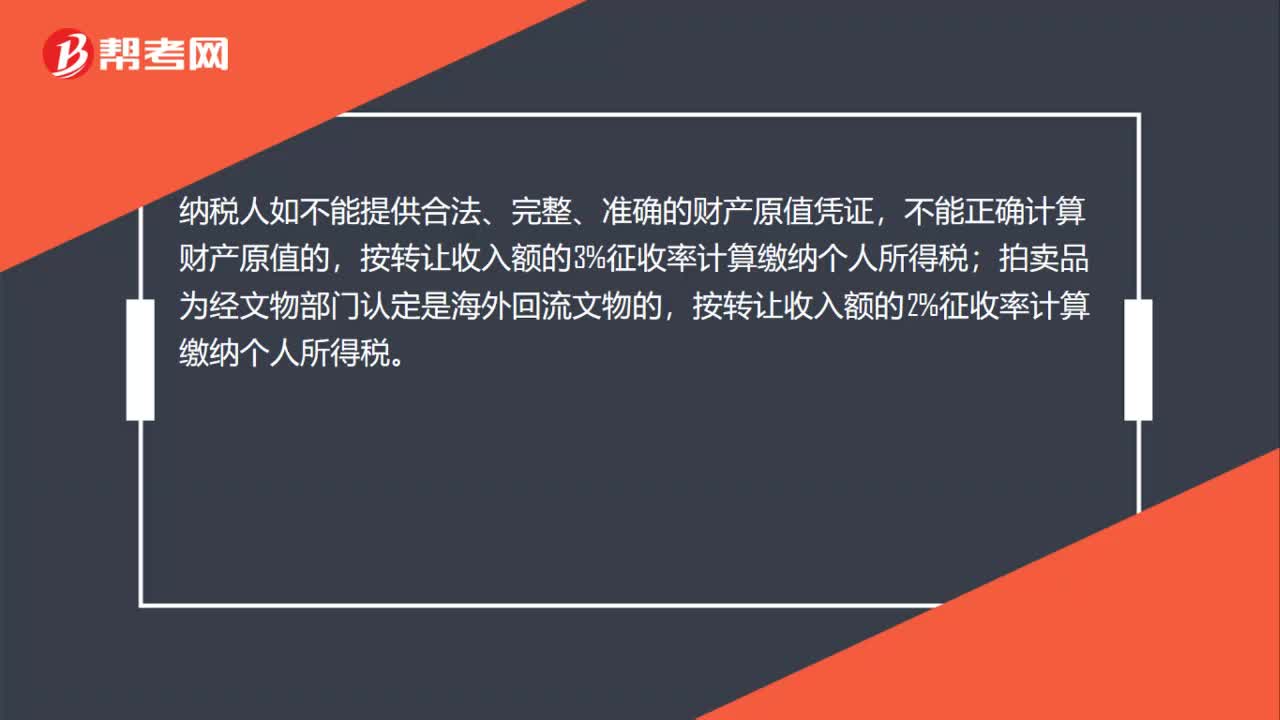

01:12

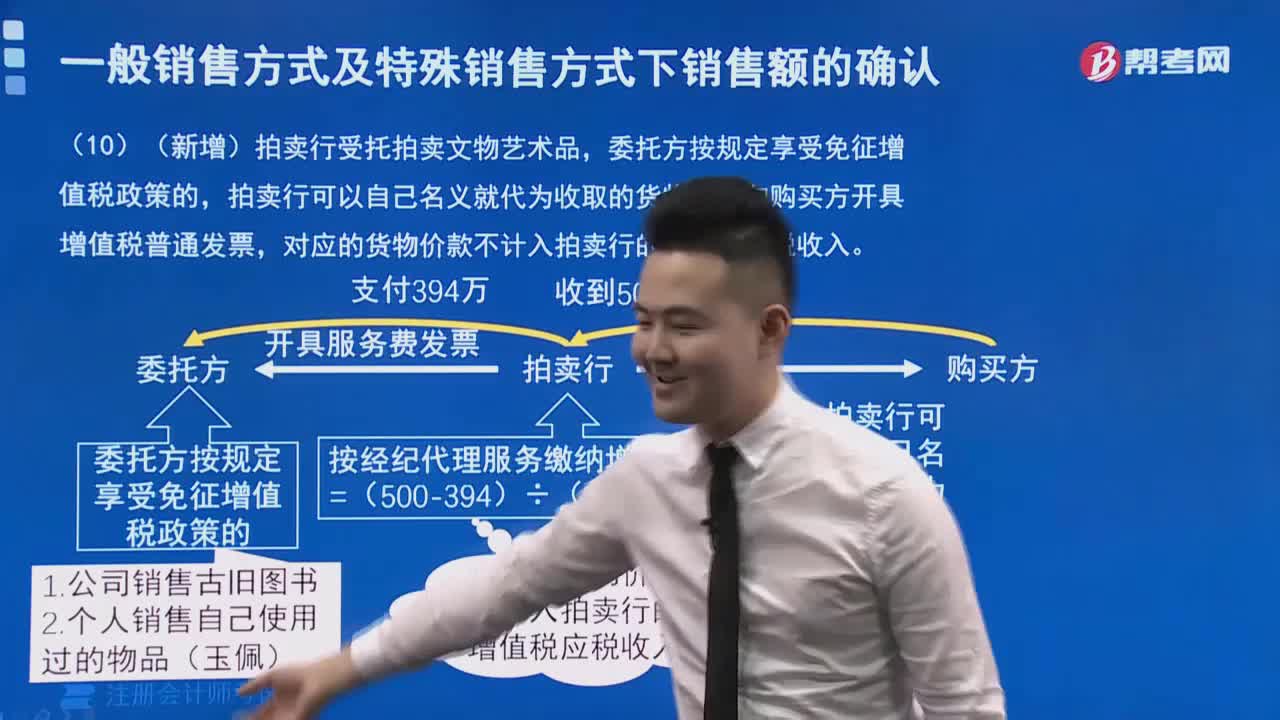

01:12拍賣所得的計(jì)稅怎么算?:拍賣所得的計(jì)稅怎么算?個(gè)人拍賣除文字作品原稿及復(fù)印件外的其他財(cái)產(chǎn),應(yīng)以其轉(zhuǎn)讓收入額減除財(cái)產(chǎn)原值和合理費(fèi)用后的余額為應(yīng)納稅所得額,按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目適用20%稅率繳納個(gè)人所得稅。納稅人如不能提供合法、完整、準(zhǔn)確的財(cái)產(chǎn)原值憑證,不能正確計(jì)算財(cái)產(chǎn)原值的,拍賣品為經(jīng)文物部門認(rèn)定是海外回流文物的,按轉(zhuǎn)讓收入額的2%征收率計(jì)算繳納個(gè)人所得稅。

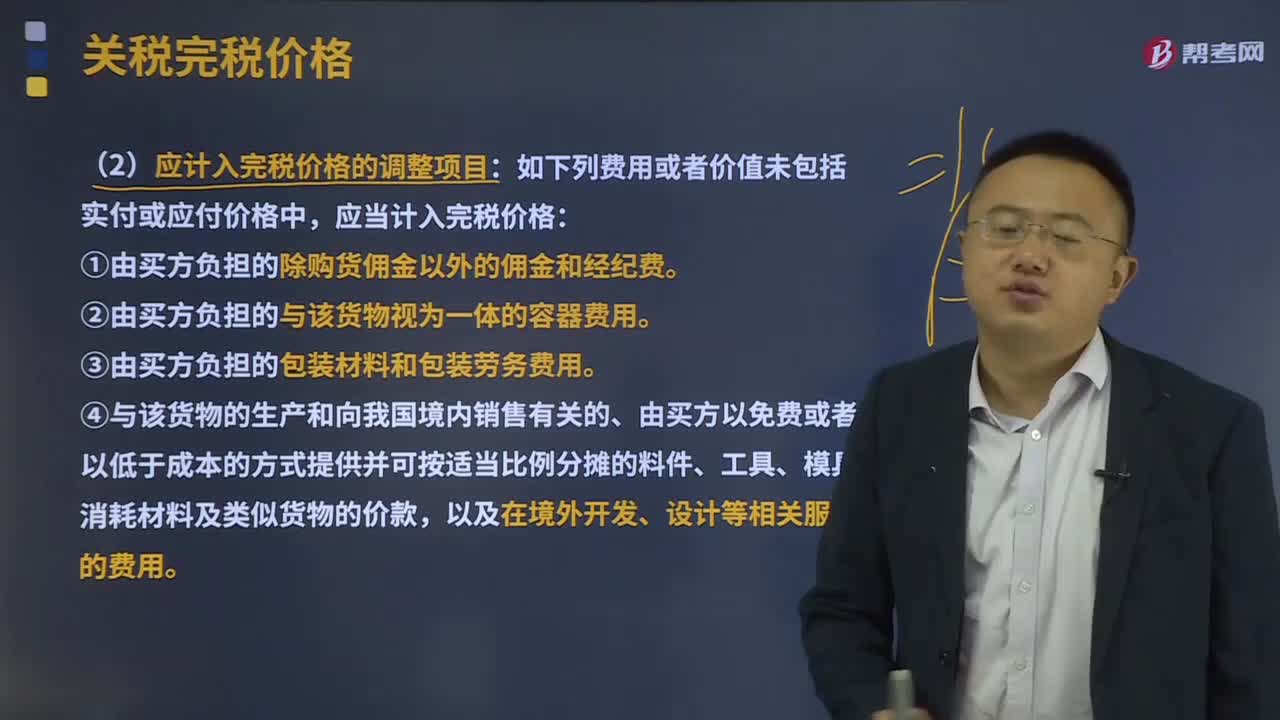

12:34

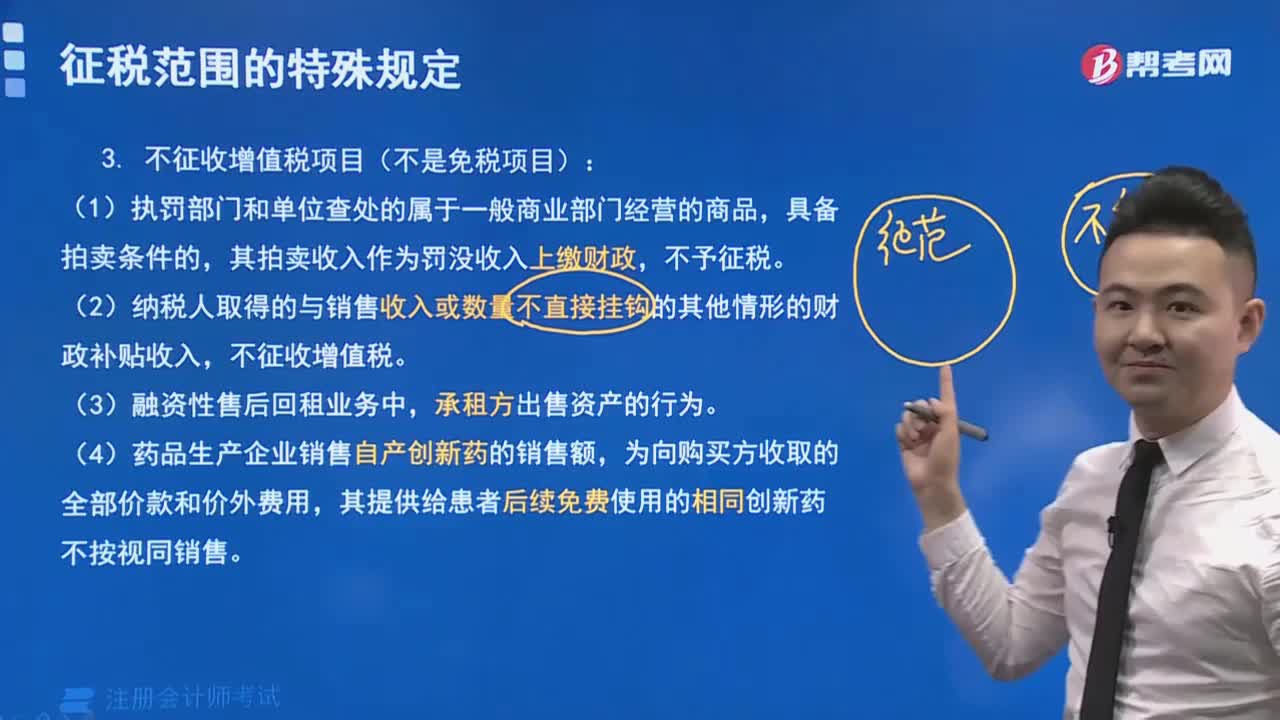

12:34應(yīng)計(jì)入完稅價(jià)格的調(diào)整項(xiàng)目有哪些?:①由買方負(fù)擔(dān)的除購貨傭金以外的傭金和經(jīng)紀(jì)費(fèi)。④與該貨物的生產(chǎn)和向我國境內(nèi)銷售有關(guān)的、由買方以免費(fèi)或者以低于成本的方式提供并可按適當(dāng)比例分?jǐn)偟牧霞⒐ぞ摺⒛>摺⑾牟牧霞邦愃曝浳锏膬r(jià)款,⑥賣方直接或間接從買方對該貨物進(jìn)口后轉(zhuǎn)售、處置或使用所得中獲得的收益。購貨傭金是指進(jìn)口企業(yè)支付給自己的采購代理人的傭金。特指買方向自己的采購代理人支付的傭金,題目中出現(xiàn)購貨傭金、買方傭金、采購代理人傭金等。

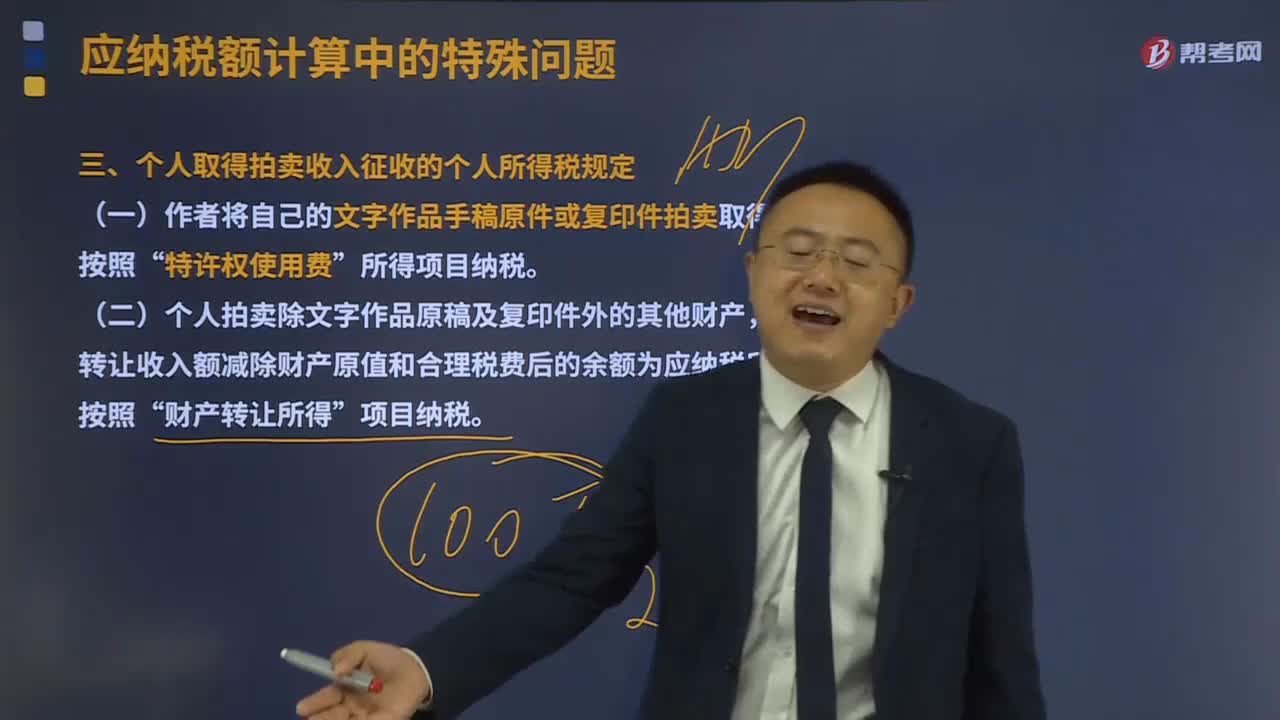

06:59

06:59個(gè)人取得拍賣收入征收的個(gè)人所得稅有什么規(guī)定?:應(yīng)以其轉(zhuǎn)讓收入額減除財(cái)產(chǎn)原值和合理稅費(fèi)后的余額為應(yīng)納稅所得額,1、應(yīng)納稅所得額=轉(zhuǎn)讓收入—財(cái)產(chǎn)原值—合理稅費(fèi)。是指售出方個(gè)人取得該拍賣品的價(jià)格(以合法有效憑證為準(zhǔn)):為拍得該拍賣品實(shí)際支付的價(jià)款及交納的相關(guān)稅費(fèi),是指拍賣財(cái)產(chǎn)時(shí)納稅人按照規(guī)定實(shí)際支付的拍賣費(fèi)(傭金)、鑒定費(fèi)、評估費(fèi)、圖錄費(fèi)、證書費(fèi)等費(fèi)用,3、納稅人如不能提供合法、完整、準(zhǔn)確的財(cái)產(chǎn)原值憑證。

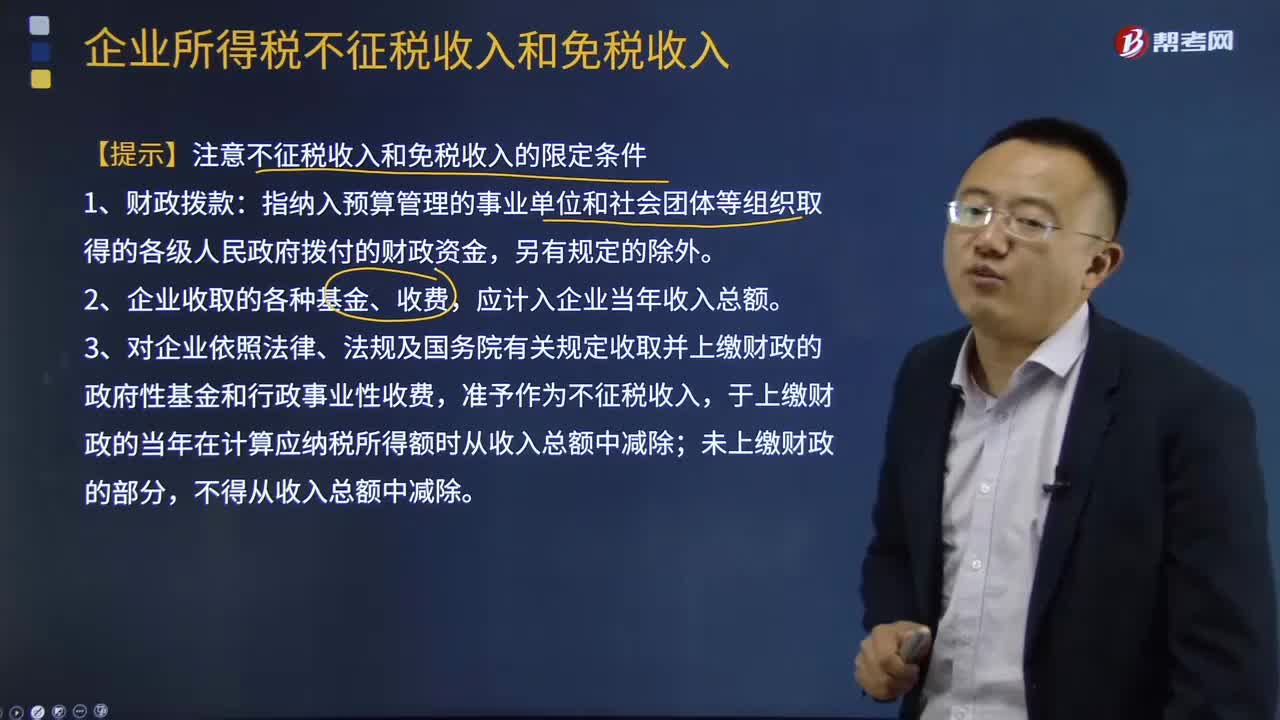

09:20

09:20不征稅收入和免稅收入的限定條件是什么?:不征稅收入與免稅收入屬于不同的概念,這些收入從企業(yè)所得稅原理上講應(yīng)永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應(yīng)稅收入的重要組成部分,3、對企業(yè)依照法律、法規(guī)及國務(wù)院有關(guān)規(guī)定收取并上繳財(cái)政的政府性基金和行政事業(yè)性收費(fèi),于上繳財(cái)政的當(dāng)年在計(jì)算應(yīng)納稅所得額時(shí)從收入總額中減除;非營利組織從事營利性活動(dòng)取得的收入應(yīng)計(jì)入應(yīng)稅收入。(1)企業(yè)的不征稅收入用于支出所形成的費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日