下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:05

07:05征稅范圍的特殊規(guī)定中兼營業(yè)務(wù)的具體內(nèi)容是什么?:征稅范圍的特殊規(guī)定中兼營業(yè)務(wù)的具體內(nèi)容是什么?是指納稅人發(fā)生的應(yīng)稅行為,既包括銷售貨物、應(yīng)稅勞務(wù)、應(yīng)稅服務(wù),各類應(yīng)稅行為不同時發(fā)生在同一購買者身上,兼營行為不是增值稅征稅范圍的特殊銷售行為,納稅人同時兼有銷售貨物、提供應(yīng)稅勞務(wù)、發(fā)生應(yīng)稅行為,適用不同稅率或征收率。分別核算適用不同稅率或者征收率的銷售額,(一)兼有不同稅率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn)。

00:25

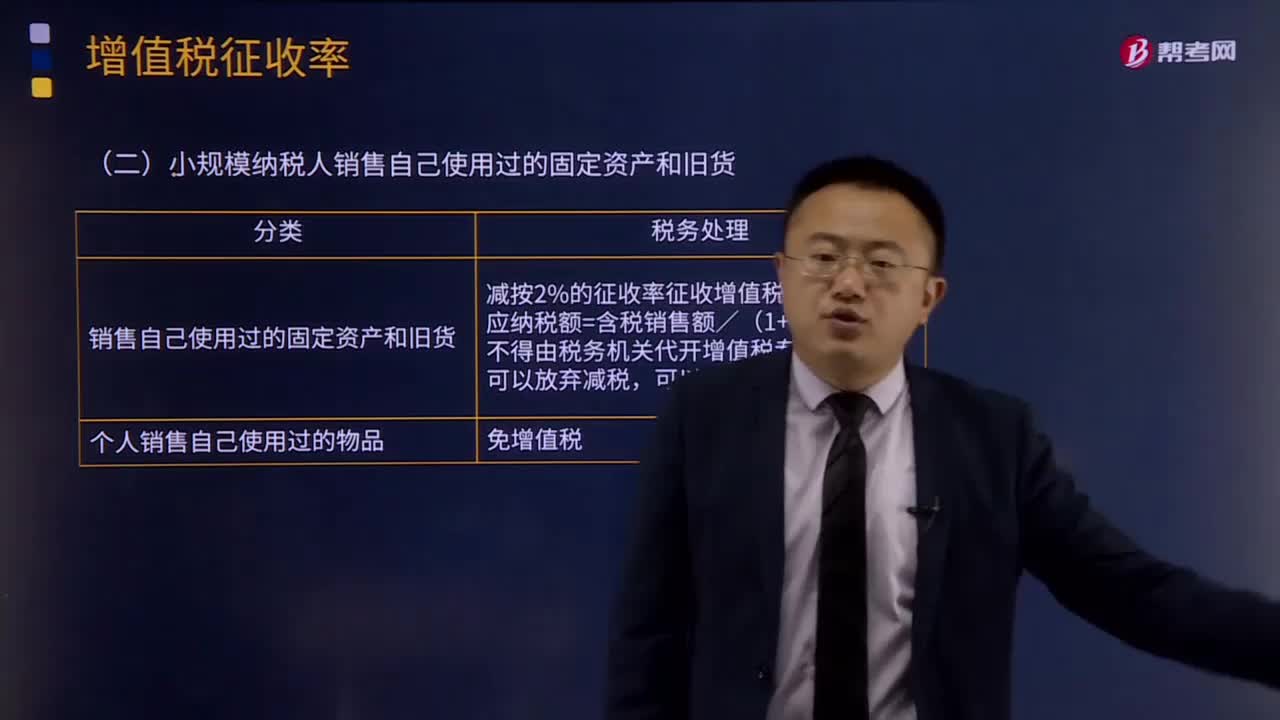

00:25小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計算應(yīng)納稅額,且不得抵扣進(jìn)項稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

15:44

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應(yīng)由總機(jī)構(gòu)統(tǒng)一繳納增值稅;如受貨機(jī)構(gòu)只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項目。

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟(jì)實務(wù)中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應(yīng)照章征收增值稅,專管機(jī)關(guān)或?qū)I企業(yè)經(jīng)營上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

01:39

01:39免征契稅是什么?:免征契稅是一種稅收優(yōu)惠,一般來說購房的時候需要繳納契稅,免交契稅。1. 國家機(jī)關(guān)、事業(yè)單位、社會團(tuán)體、軍事單位承受土地、房屋用于辦公、教學(xué)、醫(yī)療、科研和軍事設(shè)施的,2. 城鎮(zhèn)職工按規(guī)定第一次購買公有住房,免征契稅。3. 因不可抗力喪失住房而重新購買住房的,酌情準(zhǔn)予減征或者免征契稅。4. 土地、房屋被縣級以上人民政府征用、占用后,重新承受土地、房屋權(quán)屬的。由省級人民政府確定是否減免,可以免征契稅

02:46

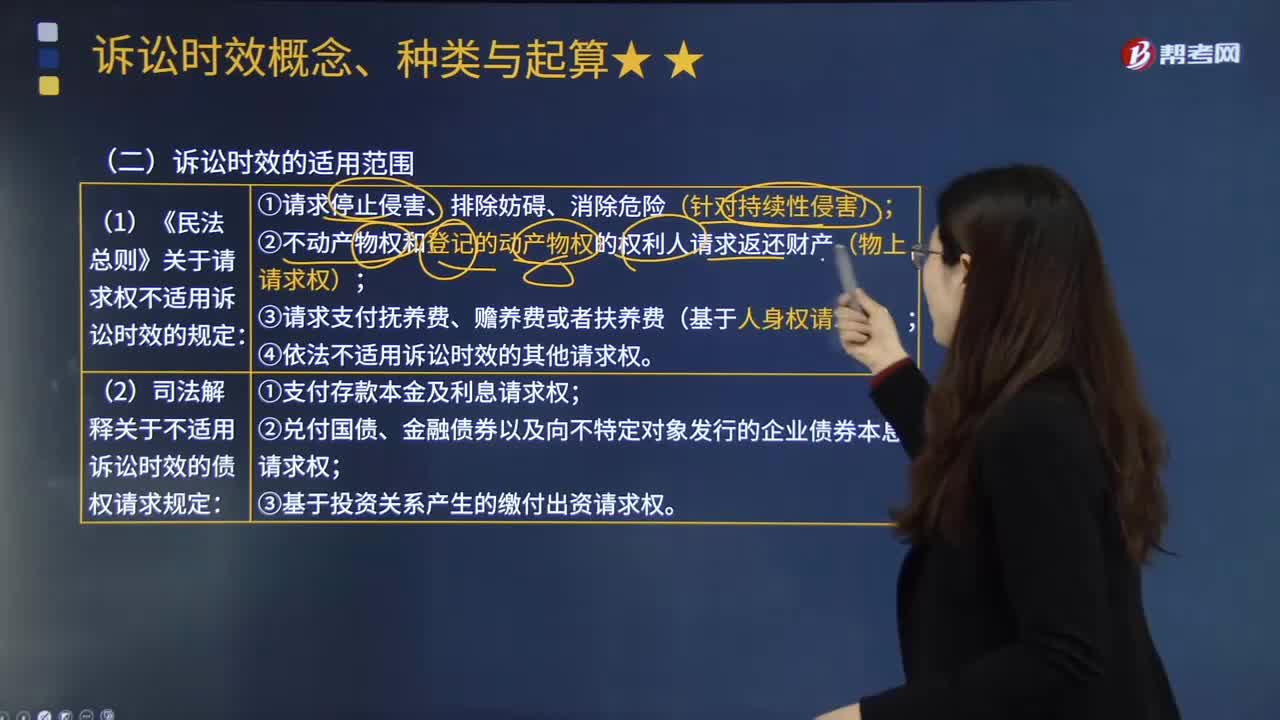

02:46訴訟時效的適用范圍有哪些?:訴訟時效是指請求權(quán)不行使達(dá)一定期間而失去國家強(qiáng)制力保護(hù)的制度。訴訟時效并非適用于所有的請求權(quán),下列請求權(quán)不適用訴訟時效的規(guī)定;(2)不動產(chǎn)物權(quán)和登記的動產(chǎn)物權(quán)的權(quán)利人請求返還財產(chǎn)(物上請求權(quán));(3)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費(基于人身權(quán)請求權(quán))。(4)依法不適用訴訟時效的其他請求權(quán):2.不適用訴訟時效的債權(quán)請求權(quán);

08:24

08:24善意取得制度的適用范圍有哪些?:善意取得制度是指無權(quán)處分人將其財產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權(quán)的一種法律制度。(2)贓物、遺失物不適用善意取得制度。(3)善意取得制度不僅僅適用于所有權(quán),建設(shè)用地使用權(quán)、抵押權(quán)、質(zhì)權(quán)、留置權(quán)等他物權(quán)也可以善意取得。如電腦的承租人將其租賃的電腦向不知情的債權(quán)人設(shè)定質(zhì)權(quán)適用于善意取得制度。

04:06

04:06稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù)有哪些?:稅務(wù)機(jī)關(guān)和納稅人的權(quán)利和義務(wù)。稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù):1、稅務(wù)機(jī)關(guān)應(yīng)當(dāng)廣泛宣傳稅收法律、行政法規(guī),3、稅務(wù)機(jī)關(guān)、稅務(wù)人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務(wù),尊重和保護(hù)納稅人、扣繳義務(wù)人的權(quán)利,5、各級稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對下級稅務(wù)機(jī)關(guān)的執(zhí)法活動依法進(jìn)行監(jiān)督。

01:17

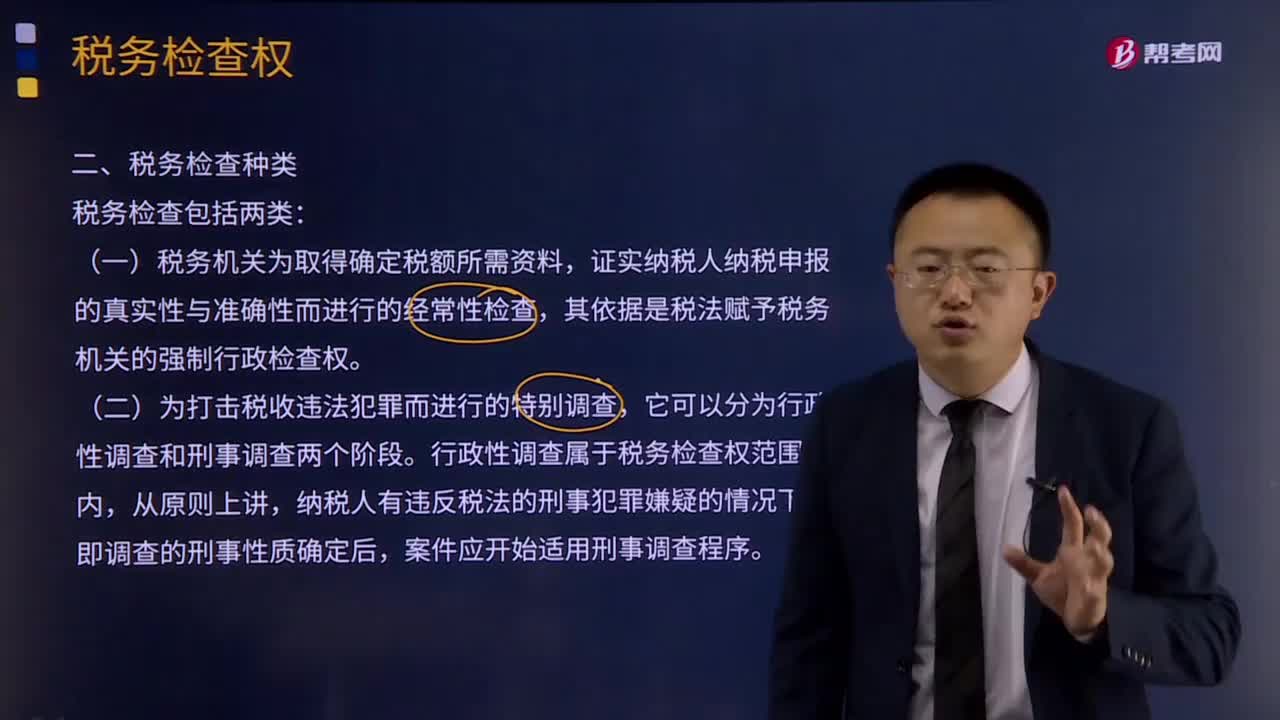

01:17稅務(wù)檢查有哪些種類?:稅務(wù)檢查有哪些種類?稅務(wù)檢查含義:檢查是稅務(wù)機(jī)關(guān)依據(jù)國家的稅收法律、法規(guī)對納稅人等管理相對人履行法定義務(wù)的情況進(jìn)行審查、監(jiān)督的執(zhí)法活動。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護(hù)稅收公平與合法納稅人的合法利益。(一)稅務(wù)機(jī)關(guān)為取得確定稅額所需資料,證實納稅人納稅申報的真實性與準(zhǔn)確性而進(jìn)行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機(jī)關(guān)的強(qiáng)制行政檢查權(quán)。

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項目有:關(guān)稅,船舶噸稅,同時負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費稅。

01:41

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機(jī)關(guān)依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補充和廢止有關(guān)稅收法律、法規(guī)、規(guī)章的活動。稅收立法是稅法實施的前提,有法必依,執(zhí)法必嚴(yán),違法必究,是稅收立法與稅法實施過程中必須遵循的基本原則。稅收立法的五個原則:(二)公平原則——合理負(fù)擔(dān)原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日