注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:40

00:40如何降低經(jīng)營(yíng)杠桿系數(shù)?:如何降低經(jīng)營(yíng)杠桿系數(shù)?總杠桿系數(shù)=經(jīng)營(yíng)杠桿系數(shù)×財(cái)務(wù)杠桿系數(shù),所以,凡是引起經(jīng)營(yíng)杠桿系數(shù)和財(cái)務(wù)杠桿系數(shù)降低的措施均會(huì)有利于降低企業(yè)總風(fēng)險(xiǎn)。提高產(chǎn)品市場(chǎng)占有率和降低單位產(chǎn)品材料成本均會(huì)引起經(jīng)營(yíng)杠桿系數(shù)降低。而降低公司資產(chǎn)負(fù)債率會(huì)引起財(cái)務(wù)杠桿系數(shù)降低。減少廣告費(fèi)用,即減少固定經(jīng)營(yíng)成本,會(huì)引起經(jīng)營(yíng)杠桿系數(shù)的降低。

00:55

00:55如何理解可避免成本和可延緩成本?:如何理解可避免成本和可延緩成本?可避免成本:就是說因?yàn)檫@個(gè)項(xiàng)目會(huì)導(dǎo)致這個(gè)成本可以不用發(fā)生的,如果這個(gè)項(xiàng)目不發(fā)生的話,這個(gè)成本是需要發(fā)生的,所以受決策的影響,而可延緩成本也是一樣的道理,可以延緩成本的發(fā)生,如果項(xiàng)目不發(fā)生的話,這個(gè)成本是現(xiàn)在就需要支付的,受項(xiàng)目決策的影響,所以是相關(guān)成本。

03:11

03:11混合籌資資本成本如何估計(jì)?:主要包括優(yōu)先股籌資、永續(xù)債籌資、附認(rèn)股權(quán)證債券籌資和可轉(zhuǎn)換債券籌資等。優(yōu)先股資本成本包括股息和發(fā)行費(fèi)用,公司稅后利潤(rùn)在派發(fā)普通股股利之前。優(yōu)先股資本成本是優(yōu)先股股東要求的必要報(bào)酬率:優(yōu)先股資本成本的估計(jì)如下;rp表示優(yōu)先股資本成本;Dp表示優(yōu)先股每股年股息;Pp表示優(yōu)先股發(fā)行價(jià)格。F表示優(yōu)先股發(fā)行費(fèi)用率,債券發(fā)行方只需支付利息,永續(xù)債資本成本的估計(jì)與優(yōu)先股類似,rpd表示永續(xù)債資本成本;

07:19

07:19資本成本率應(yīng)該如何確定?:簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營(yíng)業(yè)利潤(rùn)減去資本成本后的余額。經(jīng)濟(jì)增加值=稅后凈營(yíng)業(yè)利潤(rùn)-資本成本=稅后凈營(yíng)業(yè)利潤(rùn)-調(diào)整后資本×平均資本成本率:1.中央企業(yè)資本成本率原則上定為5.5%,(3)A公司的平均資本成本率為5.5%:稅后凈營(yíng)業(yè)利潤(rùn)=凈利潤(rùn)+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng)-非經(jīng)常性損益調(diào)整項(xiàng)×50%)×(1-25%)

06:19

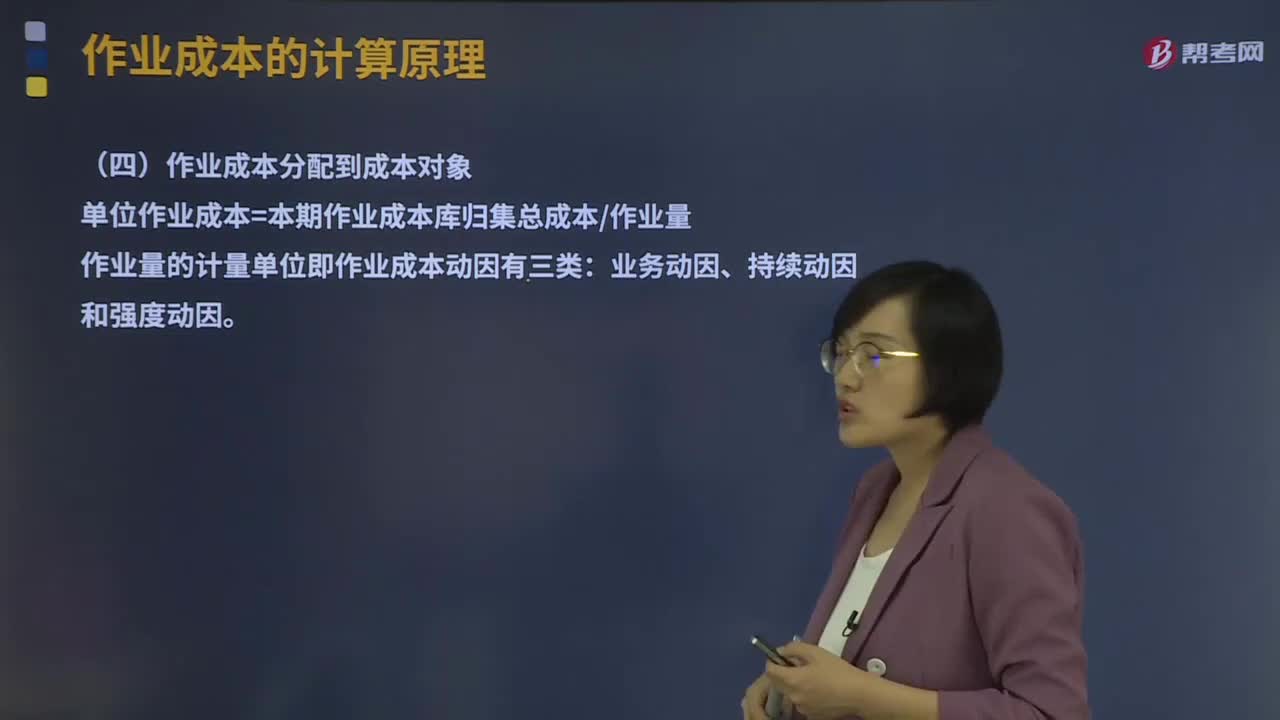

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對(duì)象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對(duì)象?作業(yè)成本的計(jì)算原理有作業(yè)的認(rèn)定、作業(yè)成本庫的設(shè)計(jì)、資源成本分配到作業(yè)、作業(yè)成本分配到成本對(duì)象。資源成本借助于資源成本動(dòng)因分配到各項(xiàng)作業(yè)。作業(yè)成本分配到成本對(duì)象:?jiǎn)挝蛔鳂I(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計(jì)量單位即作業(yè)成本動(dòng)因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時(shí)間和單位時(shí)間耗用的資源)相等。

08:41

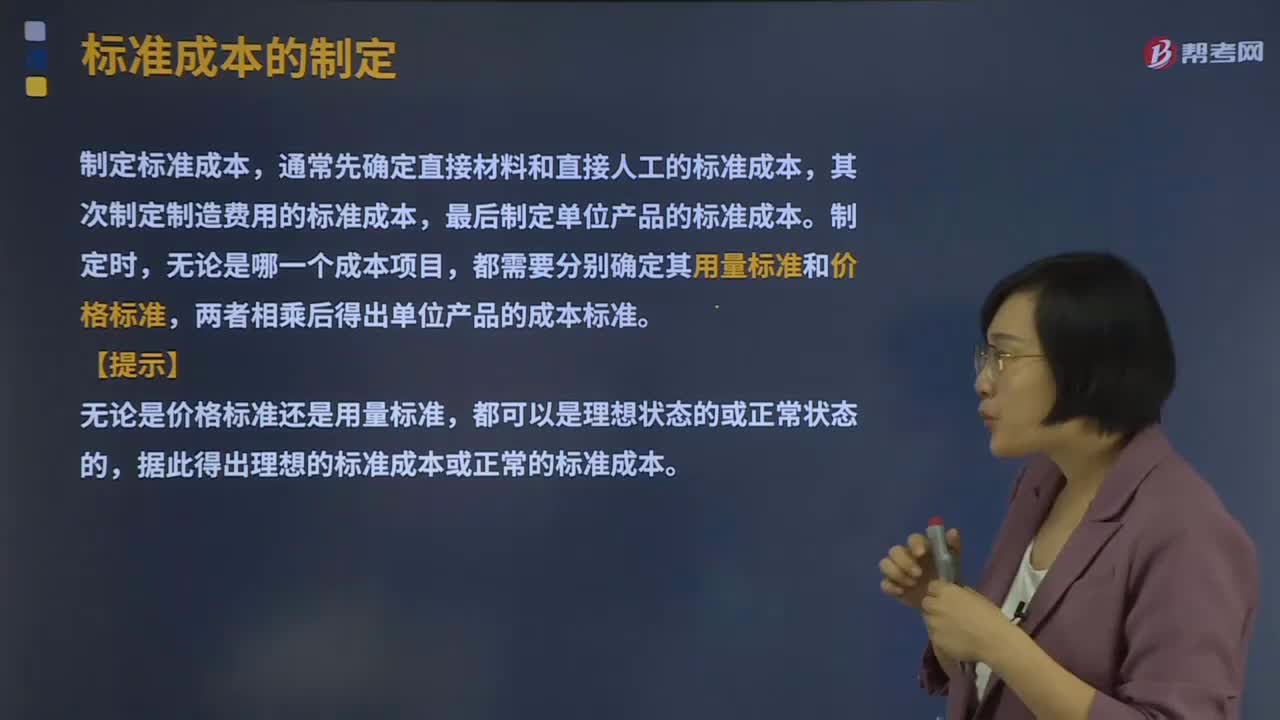

08:41標(biāo)準(zhǔn)成本應(yīng)該如何制定?:通常先確定直接材料和直接人工的標(biāo)準(zhǔn)成本,最后制定單位產(chǎn)品的標(biāo)準(zhǔn)成本。據(jù)此得出理想的標(biāo)準(zhǔn)成本或正常的標(biāo)準(zhǔn)成本,直接材料的標(biāo)準(zhǔn)消耗量是現(xiàn)有技術(shù)條件生產(chǎn)單位產(chǎn)品所需的材料數(shù)量,包括直接人工工時(shí)、機(jī)器工時(shí)、其他用量標(biāo)準(zhǔn)等,變動(dòng)制造費(fèi)用標(biāo)準(zhǔn)分配率=變動(dòng)制造費(fèi)用預(yù)算總額直接人工標(biāo)準(zhǔn)總工時(shí)。固定制造費(fèi)用標(biāo)準(zhǔn)分配率=固定制造費(fèi)用預(yù)算總額直接人工標(biāo)準(zhǔn)總工時(shí),【解析】標(biāo)準(zhǔn)工時(shí)是指在現(xiàn)有生產(chǎn)技術(shù)條件下。

00:55

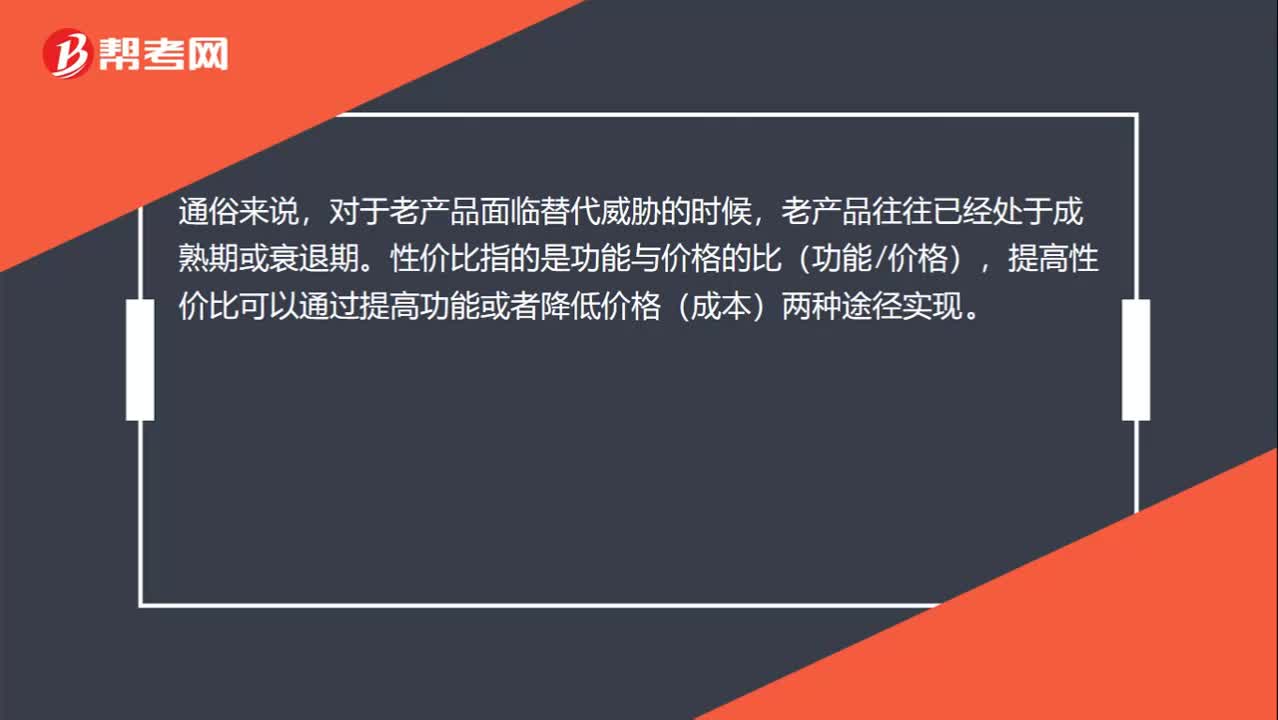

00:55如何理解“老產(chǎn)品提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格”?:如何理解“老產(chǎn)品提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格”通俗來說?對(duì)于老產(chǎn)品面臨替代威脅的時(shí)候,老產(chǎn)品往往已經(jīng)處于成熟期或衰退期,性價(jià)比指的是功能與價(jià)格的比(功能價(jià)格)。提高性價(jià)比可以通過提高功能或者降低價(jià)格(成本)兩種途徑實(shí)現(xiàn),此時(shí)生產(chǎn)老產(chǎn)品的企業(yè)技術(shù)已經(jīng)相當(dāng)成熟。提高其功能顯然是十分困難的,所以對(duì)于其來說提高產(chǎn)品價(jià)值的主要途徑是降低成本與價(jià)格,降低成本價(jià)格也是提高性價(jià)比的一種方式。

00:42

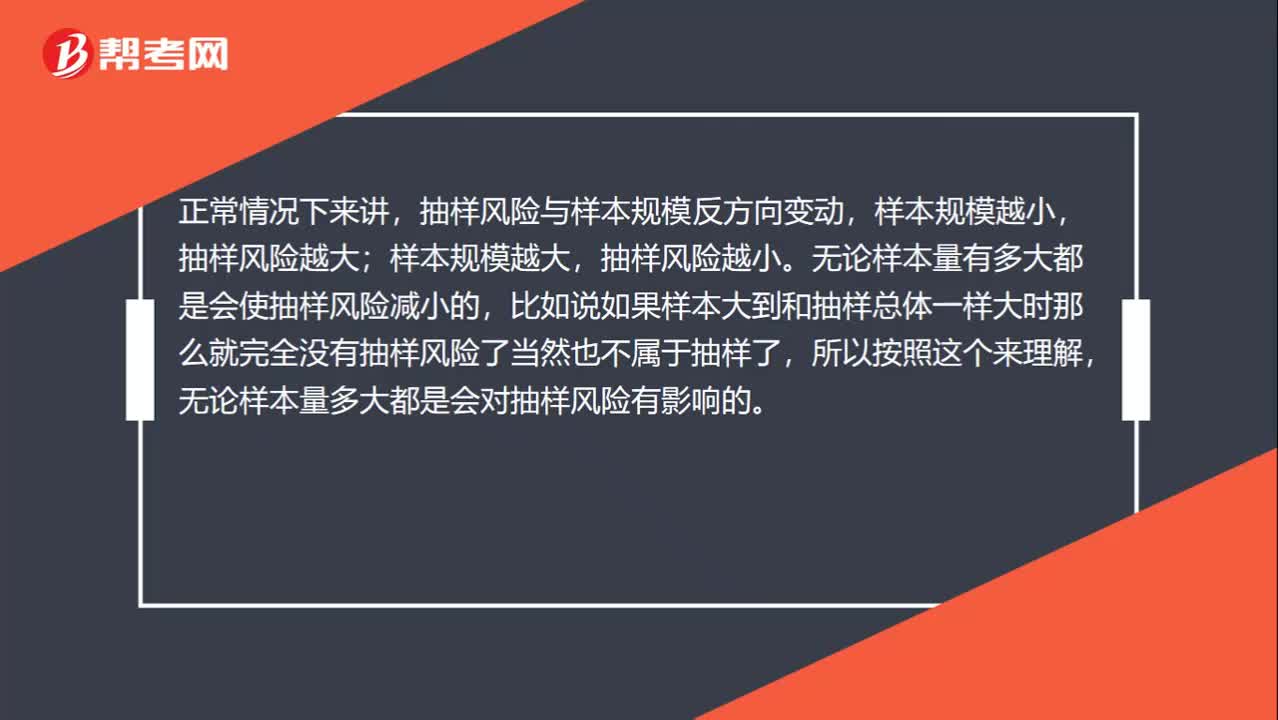

00:42擴(kuò)大樣本規(guī)模到一定的程度能降低抽樣風(fēng)險(xiǎn)嗎?:擴(kuò)大樣本規(guī)模到一定的程度能降低抽樣風(fēng)險(xiǎn)嗎?正常情況下來講,抽樣風(fēng)險(xiǎn)與樣本規(guī)模反方向變動(dòng),抽樣風(fēng)險(xiǎn)越大;樣本規(guī)模越大,抽樣風(fēng)險(xiǎn)越小。無論樣本量有多大都是會(huì)使抽樣風(fēng)險(xiǎn)減小的,比如說如果樣本大到和抽樣總體一樣大時(shí)那么就完全沒有抽樣風(fēng)險(xiǎn)了當(dāng)然也不屬于抽樣了,所以按照這個(gè)來理解,無論樣本量多大都是會(huì)對(duì)抽樣風(fēng)險(xiǎn)有影響的。

00:54

00:54如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項(xiàng)目的資本成本?:如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項(xiàng)目的資本成本?使用企業(yè)當(dāng)前加權(quán)平均資本成要同時(shí)具備兩個(gè)條件:(1)項(xiàng)目的經(jīng)營(yíng)風(fēng)險(xiǎn)與企業(yè)當(dāng)前資產(chǎn)的平均經(jīng)營(yíng)風(fēng)險(xiǎn)相同;(2)公司繼續(xù)采用相同的資本結(jié)構(gòu)為新項(xiàng)目籌資。就不能使用公司當(dāng)前的加權(quán)平均資本成本作為折現(xiàn)率,而應(yīng)當(dāng)采用可比公司法估計(jì)項(xiàng)目的系統(tǒng)風(fēng)險(xiǎn),運(yùn)用可比公司法估計(jì)投資項(xiàng)目的資本成本:若目標(biāo)公司待評(píng)價(jià)項(xiàng)目經(jīng)營(yíng)風(fēng)險(xiǎn)與公司原有經(jīng)營(yíng)風(fēng)險(xiǎn)不一致不滿足等風(fēng)險(xiǎn)假設(shè):

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務(wù)成本是指企業(yè)確認(rèn)的除主營(yíng)業(yè)務(wù)活動(dòng)以外的其他日常經(jīng)營(yíng)活動(dòng)所發(fā)生的支出。其他業(yè)務(wù)成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):股本資本公積-股本溢價(jià)(倒擠)2.提供勞務(wù)勞務(wù)成本貸銀行存款等3.其他按其他相關(guān)準(zhǔn)則執(zhí)行(非貨幣性資產(chǎn)交換、債務(wù)重組、企業(yè)合并等)

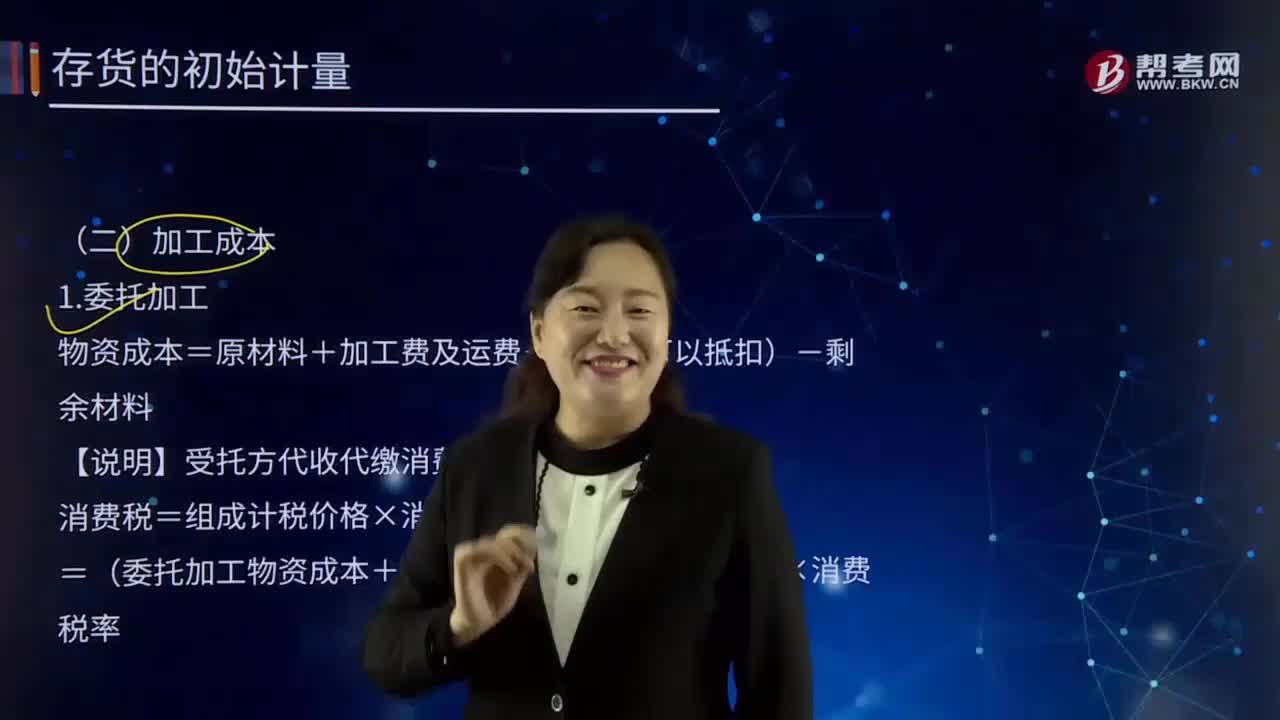

07:25

07:25如何理解加工成本?:指產(chǎn)品在加工過程中發(fā)生的除原材料成本以外的各項(xiàng)成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動(dòng)力費(fèi)、車間經(jīng)費(fèi)、企業(yè)管理費(fèi)等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費(fèi)及運(yùn)費(fèi)+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費(fèi)稅;消費(fèi)稅=組成計(jì)稅價(jià)格×消費(fèi)稅率,=(委托加工物資成本+加工費(fèi))/(1-消費(fèi)稅率)×消費(fèi)稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

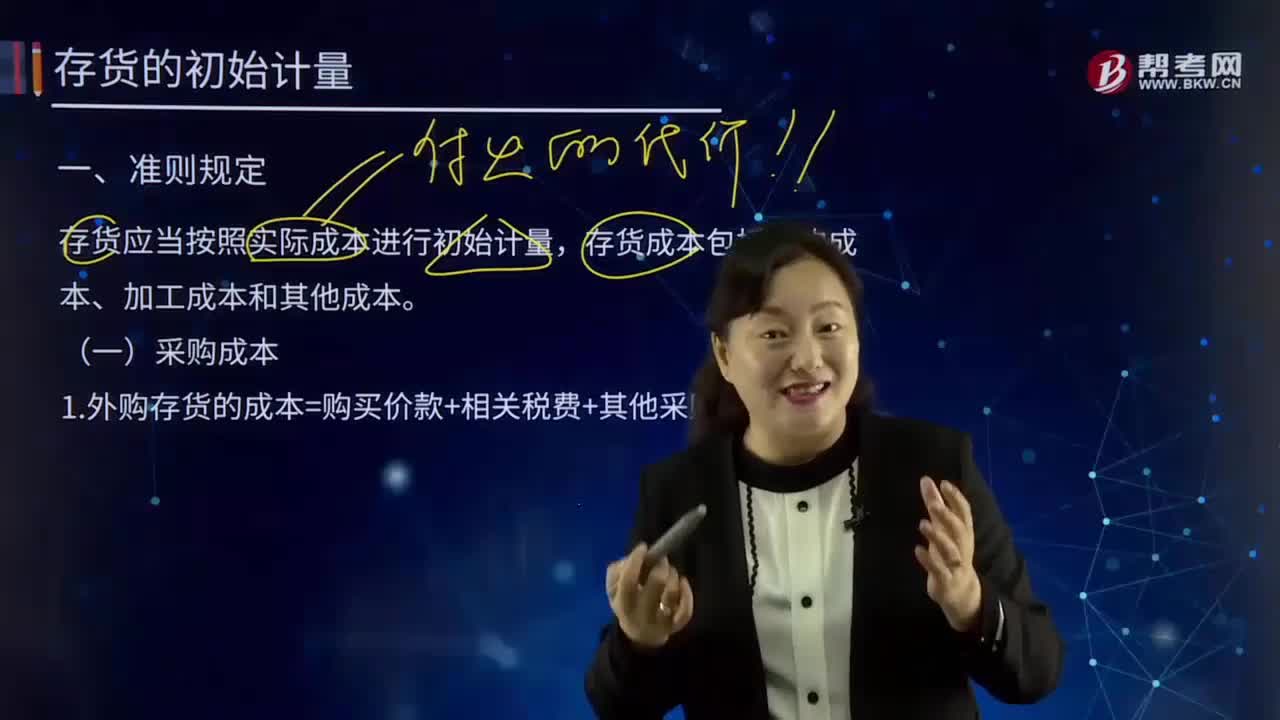

19:19如何理解采購成本?:包括采購訂單費(fèi)用、采購計(jì)劃制訂人員的管理費(fèi)用、采購人員管理費(fèi)用等。存貨的采購成本包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。采購成本不包含進(jìn)項(xiàng)稅額;進(jìn)項(xiàng)稅額包含在其采購成本之中。外購存貨的成本=購買價(jià)款+相關(guān)稅費(fèi)+其他采購費(fèi)用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價(jià)款。采購過程中發(fā)生的運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)、包裝費(fèi)、倉儲(chǔ)費(fèi)。【解讀4】不計(jì)入存貨成本;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日