下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:27

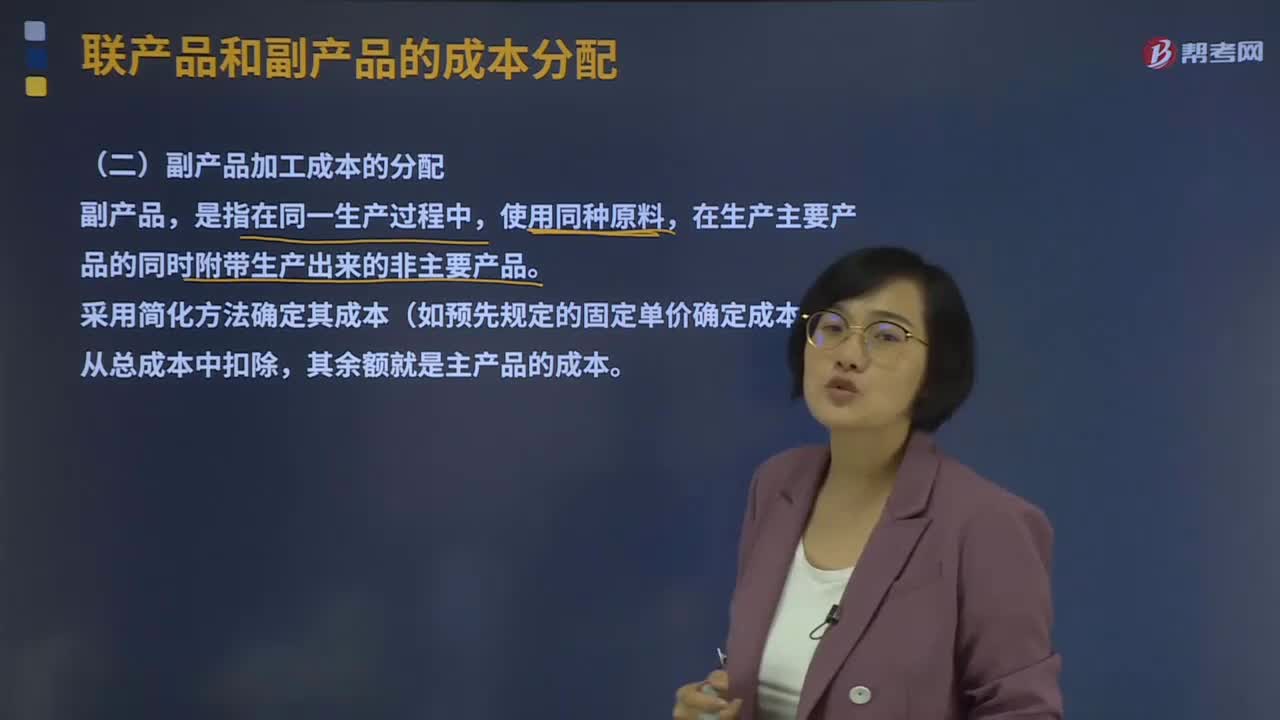

03:27副產(chǎn)品加工成本的分配是怎樣的?:副產(chǎn)品加工成本的分配是怎樣的?副產(chǎn)品,是指在同一生產(chǎn)過程中,使用同種原料,在生產(chǎn)主要產(chǎn)品的同時附帶生產(chǎn)出來的非主要產(chǎn)品。采用簡化方法確定其成本(如預(yù)先規(guī)定的固定單價確定成本),從總成本中扣除,其余額就是主產(chǎn)品的成本。主產(chǎn)品成本=總成本-副產(chǎn)品成本【知識梳理】

00:37

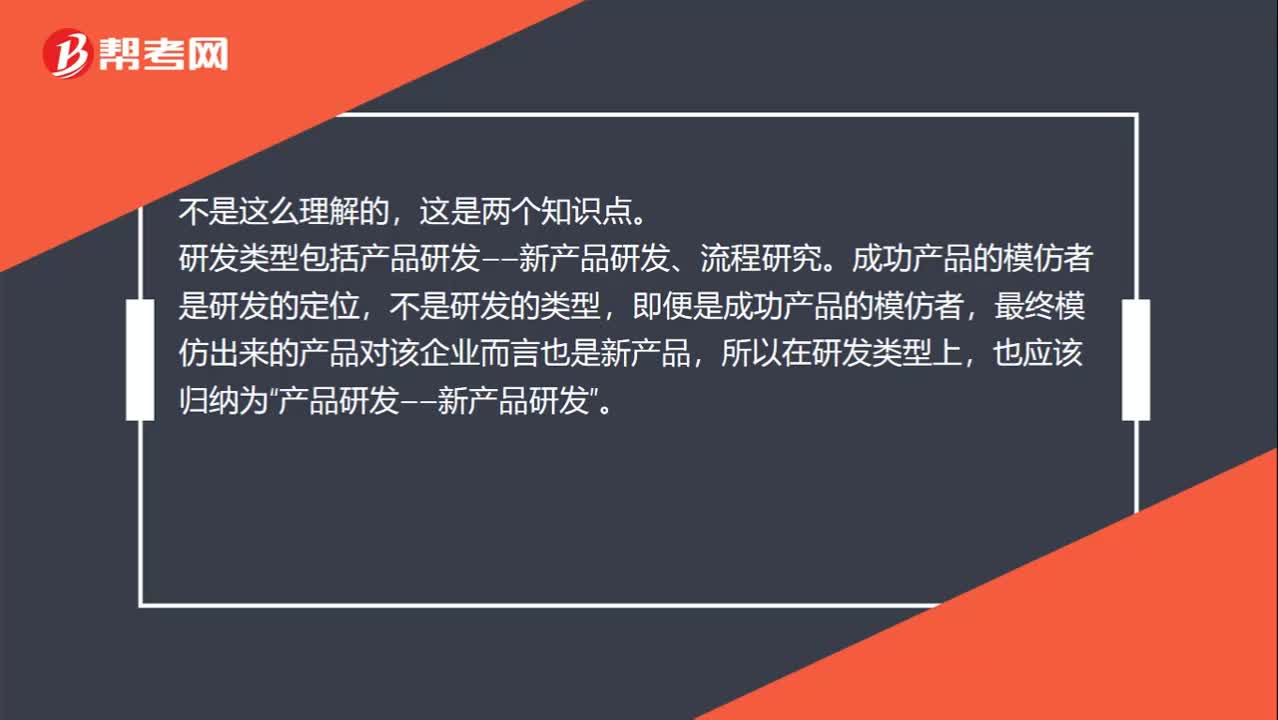

00:37成功產(chǎn)品的模仿者不算新產(chǎn)品研發(fā)吧?:成功產(chǎn)品的模仿者不算新產(chǎn)品研發(fā)吧?不是這么理解的,這是兩個知識點。研發(fā)類型包括產(chǎn)品研發(fā)——新產(chǎn)品研發(fā)、流程研究。成功產(chǎn)品的模仿者是研發(fā)的定位,即便是成功產(chǎn)品的模仿者,最終模仿出來的產(chǎn)品對該企業(yè)而言也是新產(chǎn)品,所以在研發(fā)類型上,也應(yīng)該歸納為“產(chǎn)品研發(fā)——新產(chǎn)品研發(fā)”

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標(biāo)準(zhǔn)合計,某聯(lián)產(chǎn)品應(yīng)分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標(biāo)準(zhǔn),其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

01:28

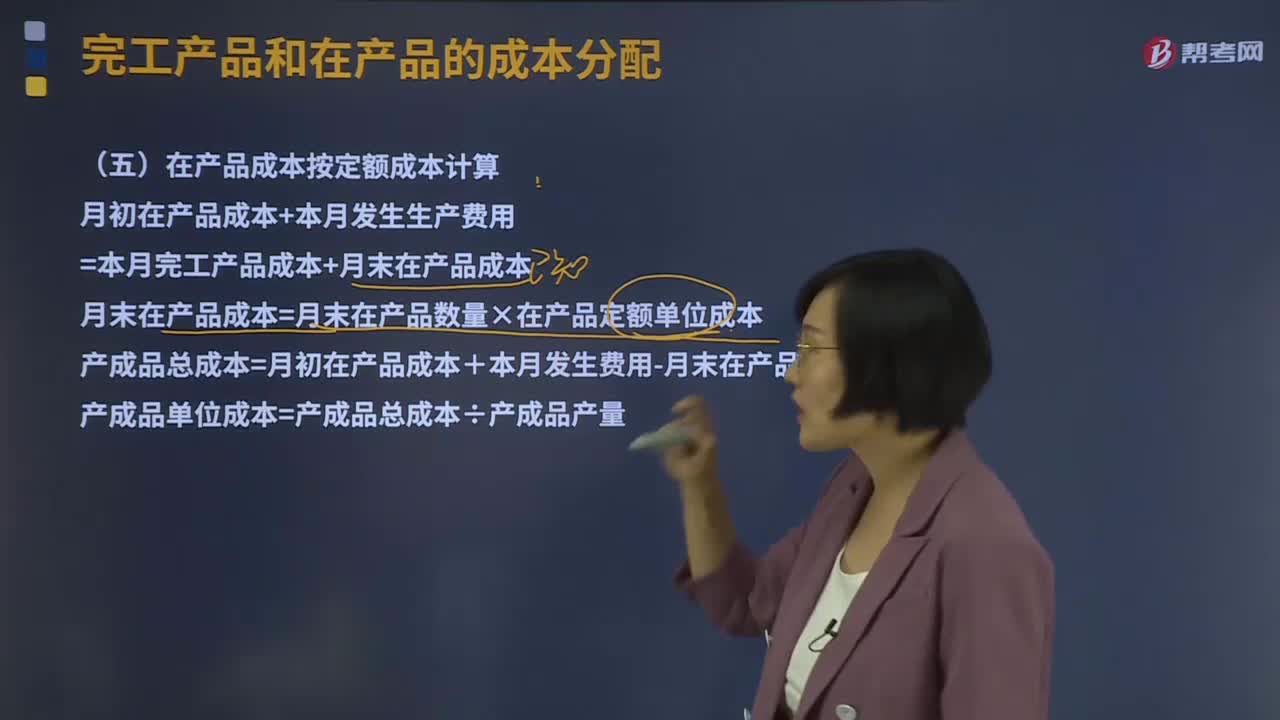

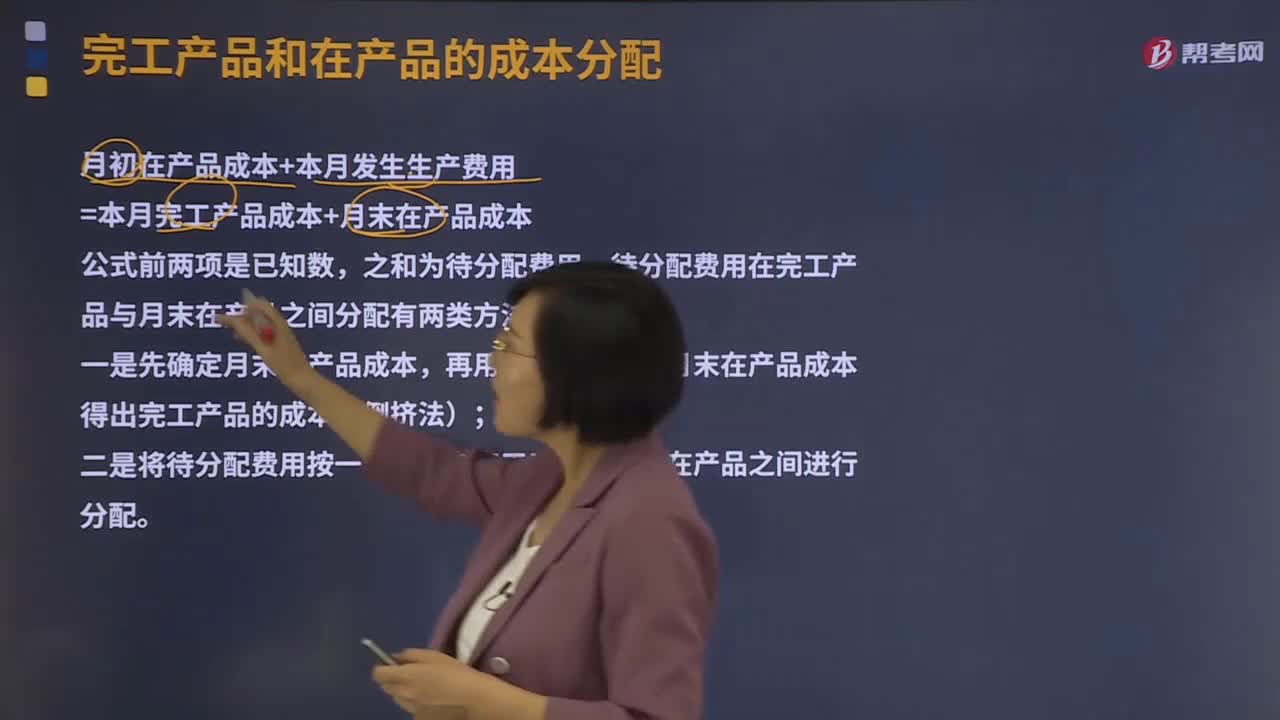

01:28在產(chǎn)品成本按定額成本計算是什么?:在產(chǎn)品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產(chǎn)品的定額成本。將月初在產(chǎn)品成本加上當(dāng)月發(fā)生費用,減去月末在產(chǎn)品的定額成本,產(chǎn)成品總成本除以產(chǎn)成品產(chǎn)量,即為產(chǎn)成品單位成本。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品定額單位成本。

03:57

03:57在產(chǎn)品成本按其所耗用的原材料費用如何計算?:在產(chǎn)品成本按其所耗用的原材料費用如何計算?這種方法是在產(chǎn)品成本按所耗用的原材料費用計算,其他費用全部由完工產(chǎn)品成本負(fù)擔(dān)。這種方法適合于原材料費用在產(chǎn)品成本中所占比重較大,月末在產(chǎn)品可以只計算原材料費用,月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本,月末在產(chǎn)品只分配原材料費用。原材料分配率=(月初在產(chǎn)品材料成本+本月發(fā)生材料成本)÷(完工產(chǎn)品產(chǎn)量+月末在產(chǎn)品產(chǎn)量):

03:39

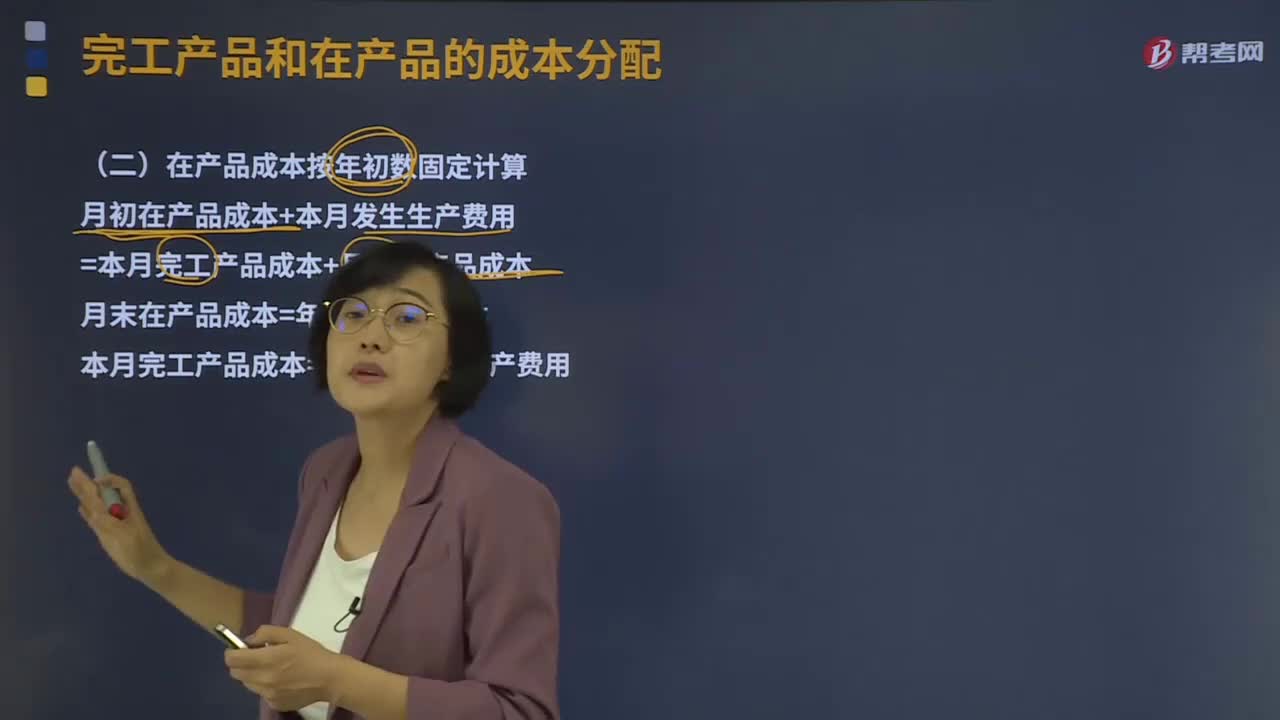

03:39在產(chǎn)品成本按年初數(shù)固定應(yīng)該如何計算?:在產(chǎn)品成本按年初數(shù)固定應(yīng)該如何計算?在產(chǎn)品成本按年初數(shù)固定計算,這種方法適用于月末在產(chǎn)品數(shù)量很小,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大的情況。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=年初在產(chǎn)品成本;本月完工產(chǎn)品成本=本月發(fā)生的生產(chǎn)費用,②在產(chǎn)品數(shù)量雖多但各月之間的在產(chǎn)品數(shù)量變動不大,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大。

04:20

04:20不計算在產(chǎn)品成本是什么意思?:不計算在產(chǎn)品成本法(即在產(chǎn)品成本為零)這種方法適用于月末在產(chǎn)品數(shù)量很小的情況。算不算在產(chǎn)品成本對完工產(chǎn)品成本影響不大,可以不計算在產(chǎn)品成本,當(dāng)月發(fā)生的產(chǎn)品生產(chǎn)費用就是完工產(chǎn)品的成本。待分配費用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法,再用待分配費用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本(倒擠法)。二是將待分配費用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配:不計算在產(chǎn)品成本:

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關(guān)系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計算方法采用制造成本法時。

00:55

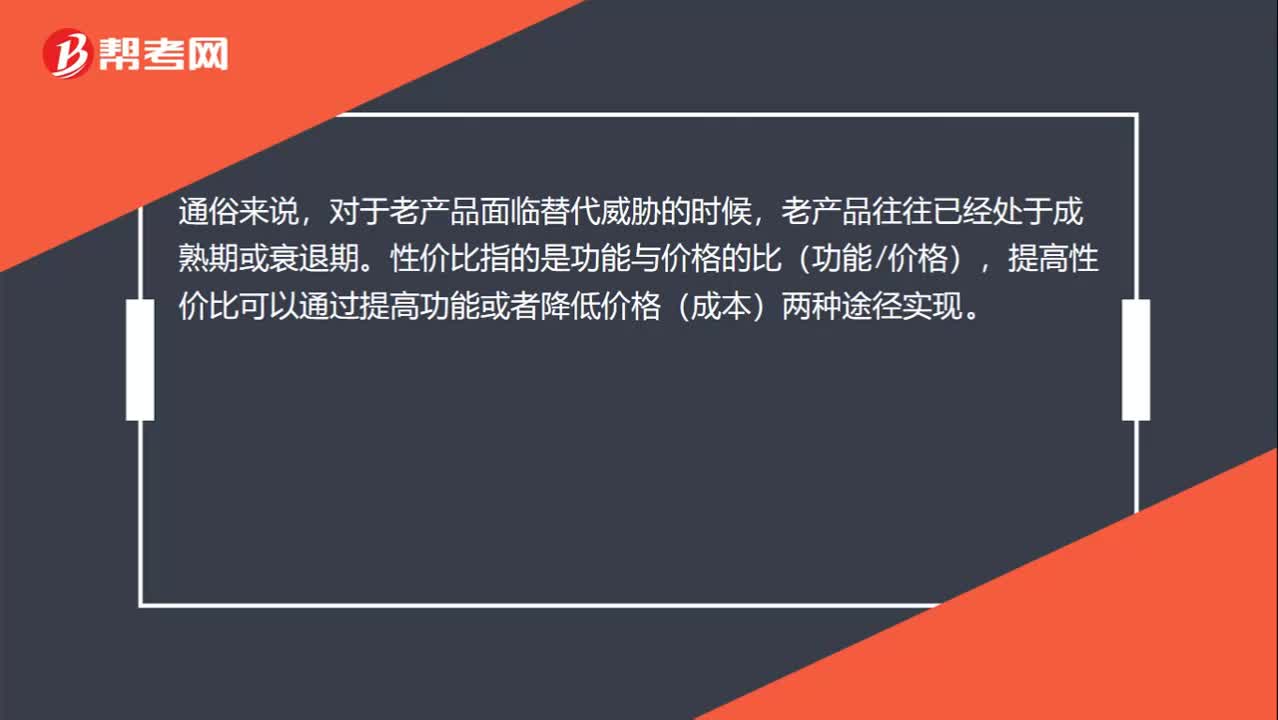

00:55如何理解“老產(chǎn)品提高產(chǎn)品價值的主要途徑是降低成本與價格”?:如何理解“老產(chǎn)品提高產(chǎn)品價值的主要途徑是降低成本與價格”通俗來說?對于老產(chǎn)品面臨替代威脅的時候,老產(chǎn)品往往已經(jīng)處于成熟期或衰退期,性價比指的是功能與價格的比(功能價格)。提高性價比可以通過提高功能或者降低價格(成本)兩種途徑實現(xiàn),此時生產(chǎn)老產(chǎn)品的企業(yè)技術(shù)已經(jīng)相當(dāng)成熟。提高其功能顯然是十分困難的,所以對于其來說提高產(chǎn)品價值的主要途徑是降低成本與價格,降低成本價格也是提高性價比的一種方式。

01:10

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會計準(zhǔn)則第1號——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計量收發(fā)差錯和管理不善等原因造成的存貨短缺,將凈損失計入管理費用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險賠償和過失人賠償,將凈損失計入營業(yè)外支出。

00:41

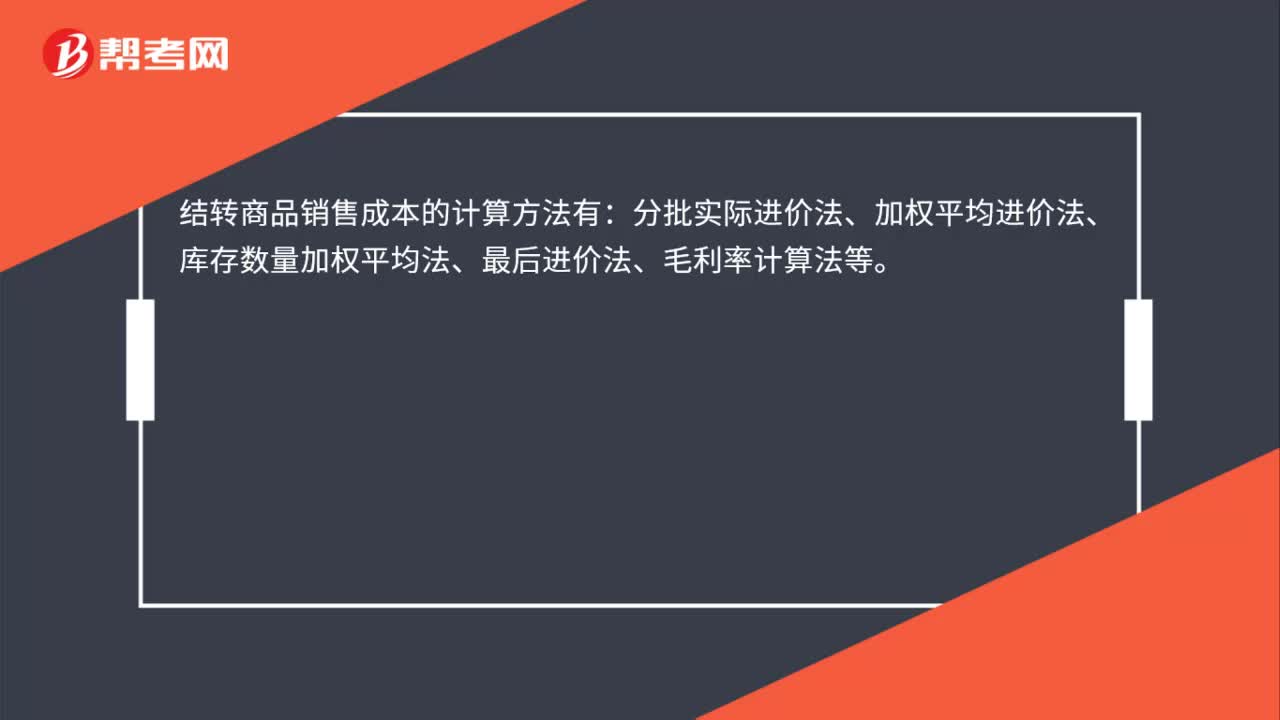

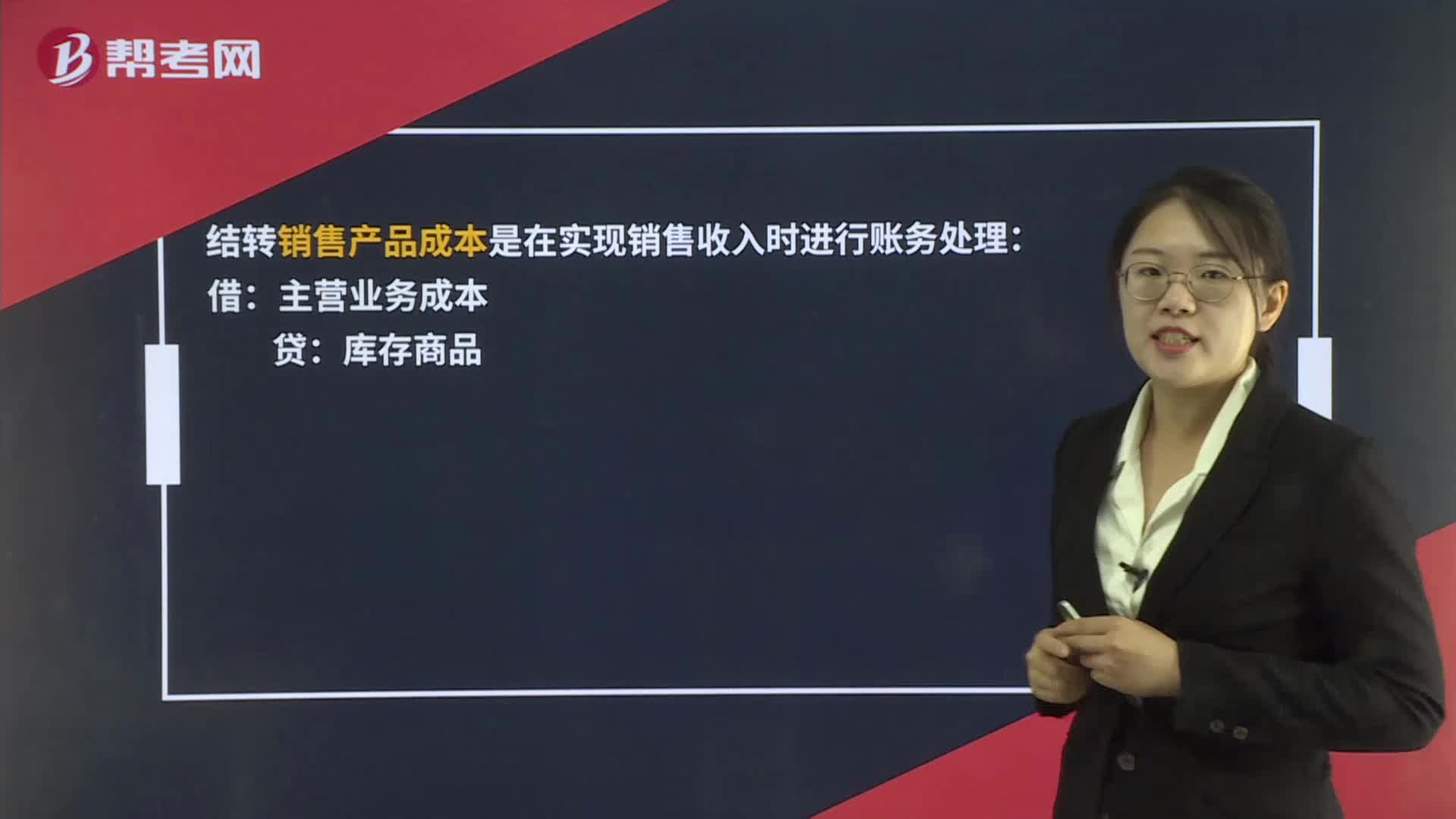

00:41外購商品銷售時如何結(jié)轉(zhuǎn)成本?:外購商品銷售時如何結(jié)轉(zhuǎn)成本?結(jié)轉(zhuǎn)銷售產(chǎn)品成本是在實現(xiàn)銷售收入時進(jìn)行賬務(wù)處理:主營業(yè)務(wù)成本:庫存商品:如果是月末水電費需要結(jié)轉(zhuǎn)成本時:會計分錄為:庫存現(xiàn)金等借本年利潤貸管理費用等——水費

00:38

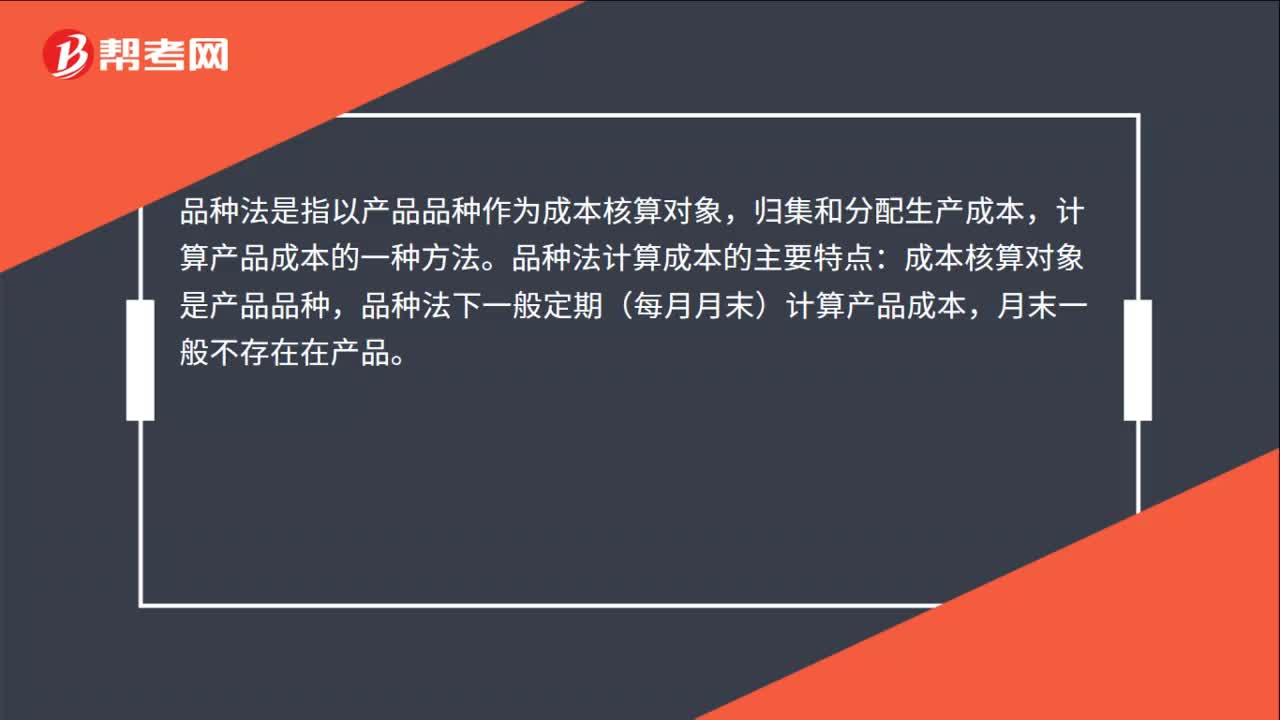

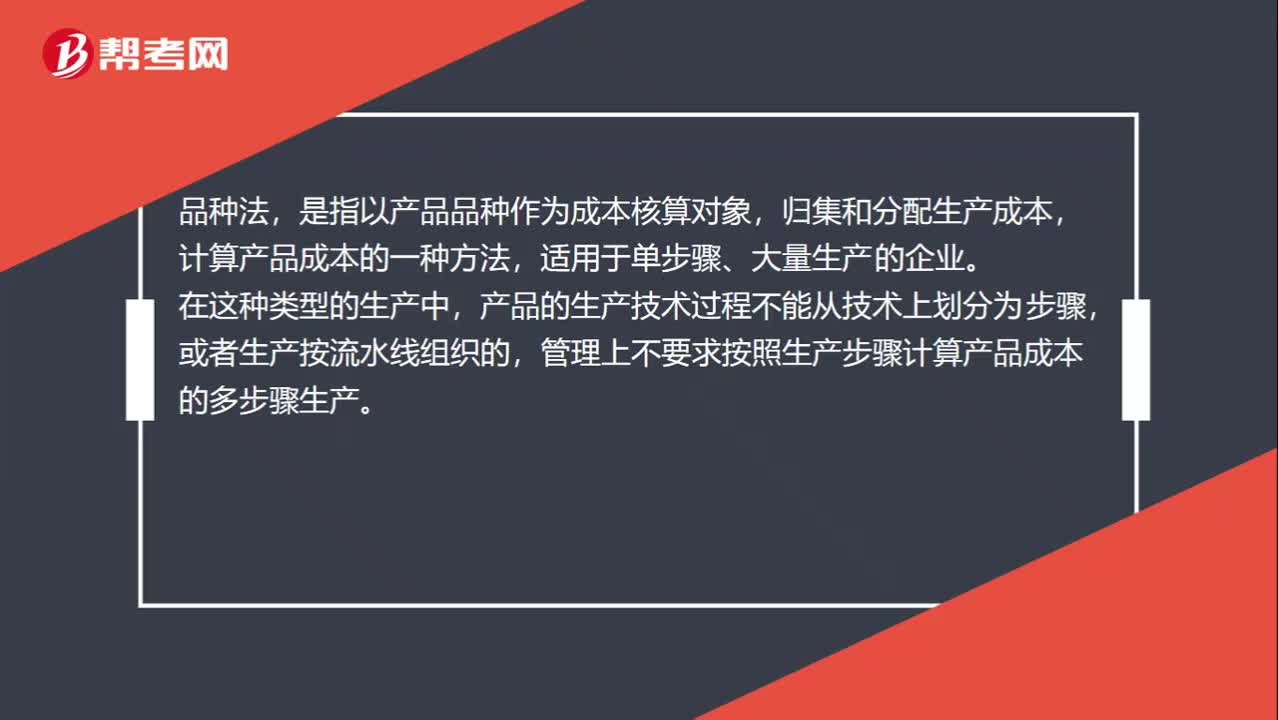

00:38品種法適用于什么?:品種法適用于什么?品種法,是指以產(chǎn)品品種作為成本核算對象,歸集和分配生產(chǎn)成本,計算產(chǎn)品成本的一種方法,適用于單步驟、大量生產(chǎn)的企業(yè)。在這種類型的生產(chǎn)中,產(chǎn)品的生產(chǎn)技術(shù)過程不能從技術(shù)上劃分為步驟,或者生產(chǎn)按流水線組織的,管理上不要求按照生產(chǎn)步驟計算產(chǎn)品成本的多步驟生產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日