注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:06

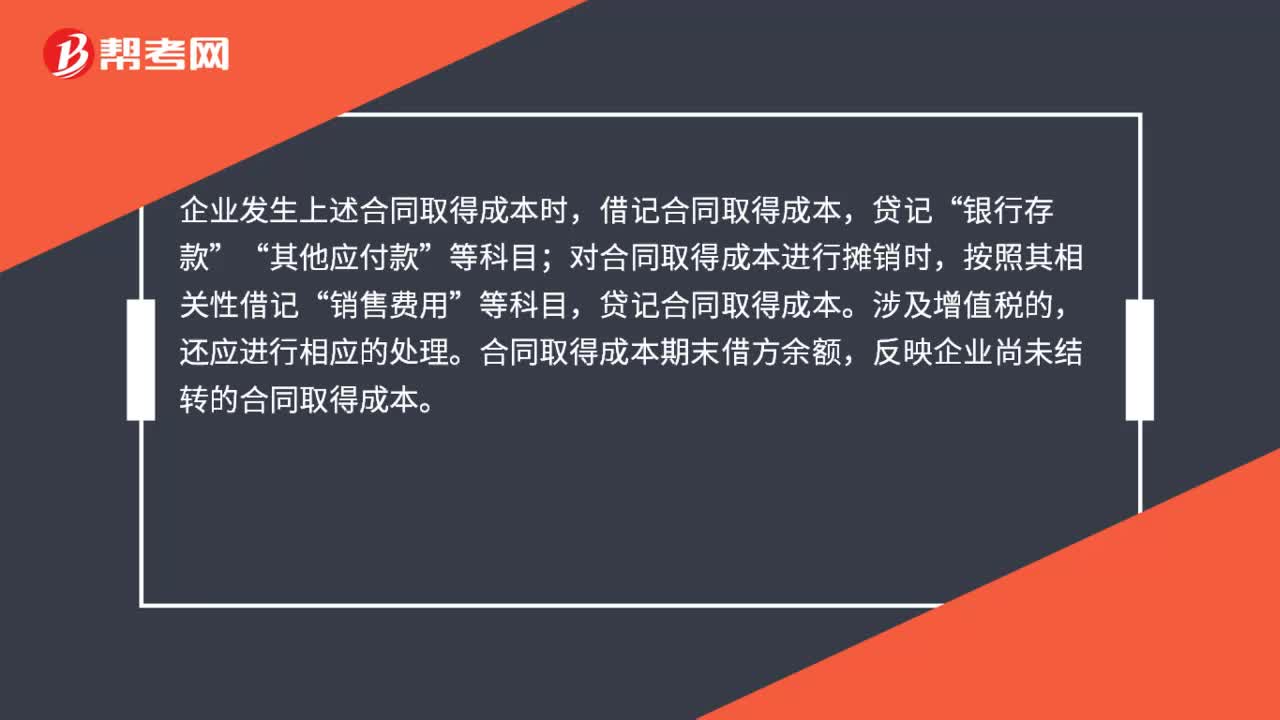

05:06帶你快速掌握什么是合同取得成本?:取得成本指在人力資源取得過程中所支付的費用。1.企業(yè)取得合同發(fā)生增量成本預(yù)期能夠收回的,指企業(yè)不取得合同就不會發(fā)生的成本。除預(yù)期能夠收回的增量成本之外的其他支出,甲公司向銷售人員支付的傭金屬于為取得合同發(fā)生的增量成本,應(yīng)當將其作為合同取得成本確認為一項資產(chǎn)。甲公司向銷售部門經(jīng)理支付的年度獎金也不是為取得合同發(fā)生的增量成本,銷售部門的員工每取得一份新的合同。

02:20

02:20合同變更之后發(fā)生可變對價的后續(xù)變動如何處理?:合同變更之后發(fā)生可變對價的后續(xù)變動如何處理?合同變更之后發(fā)生可變對價的后續(xù)變動,企業(yè)應(yīng)當判斷可變對價后續(xù)變動與哪一項合同有關(guān),且可變對價后續(xù)變動與合同變更前已承諾可變對價相關(guān)的,企業(yè)應(yīng)當首先將該可變對價后續(xù)變動額以原合同開始日確定的單獨售價為基礎(chǔ)進行分攤,然后再將分攤至合同變更日尚未履行履約義務(wù)的該可變對價后續(xù)變動額以新合同開始日確定的基礎(chǔ)進行二次分攤。

12:06

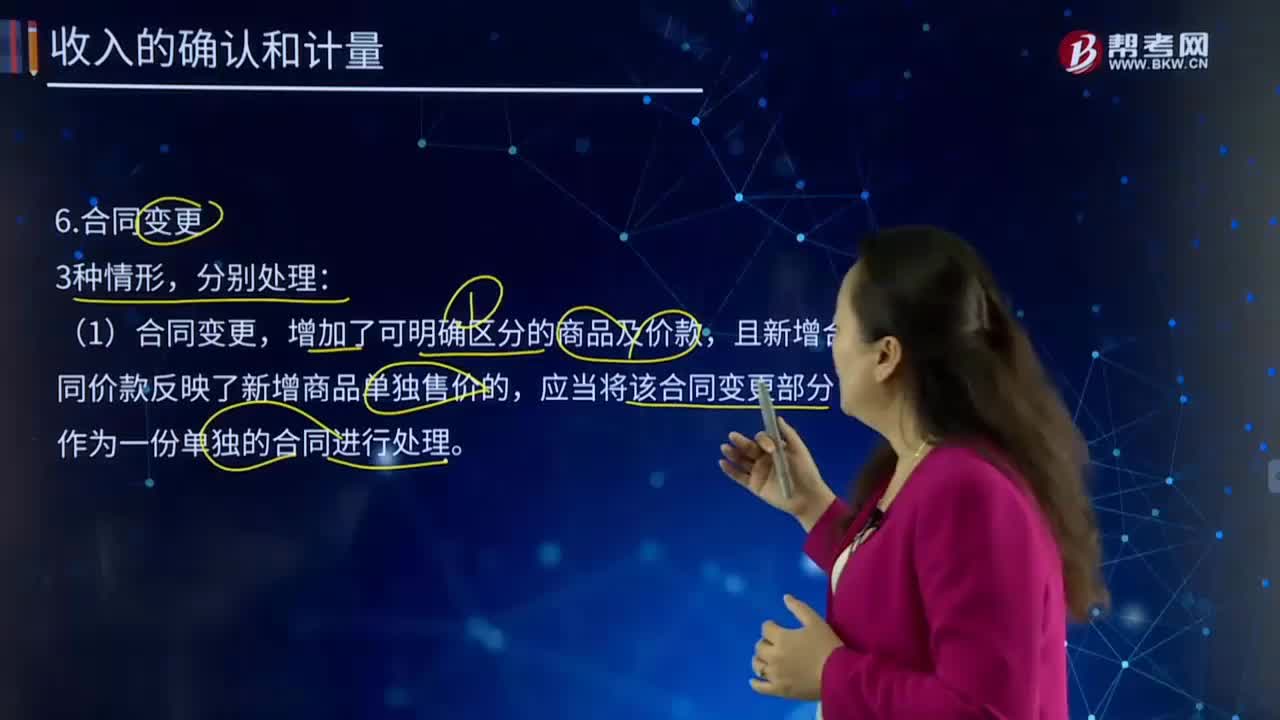

12:06合同變更的情形有幾種?如何處理?:應(yīng)當將該合同變更部分作為一份單獨的合同進行處理。將原合同未履約部分與合同變更部分合并為新合同進行會計處理。針對額外30件產(chǎn)品的合同修改價格為額外的2 850元,合同修改實際上是針對未來產(chǎn)品的一個新的單獨合同。將該合同修改作為原合同的終止以及新合同的產(chǎn)生而進行處理。且在合同變更日已轉(zhuǎn)讓的商品與未轉(zhuǎn)讓的商品之間不可明確區(qū)分的,應(yīng)當將該合同變更部分作為原合同的組成部分進行會計處理。

05:05

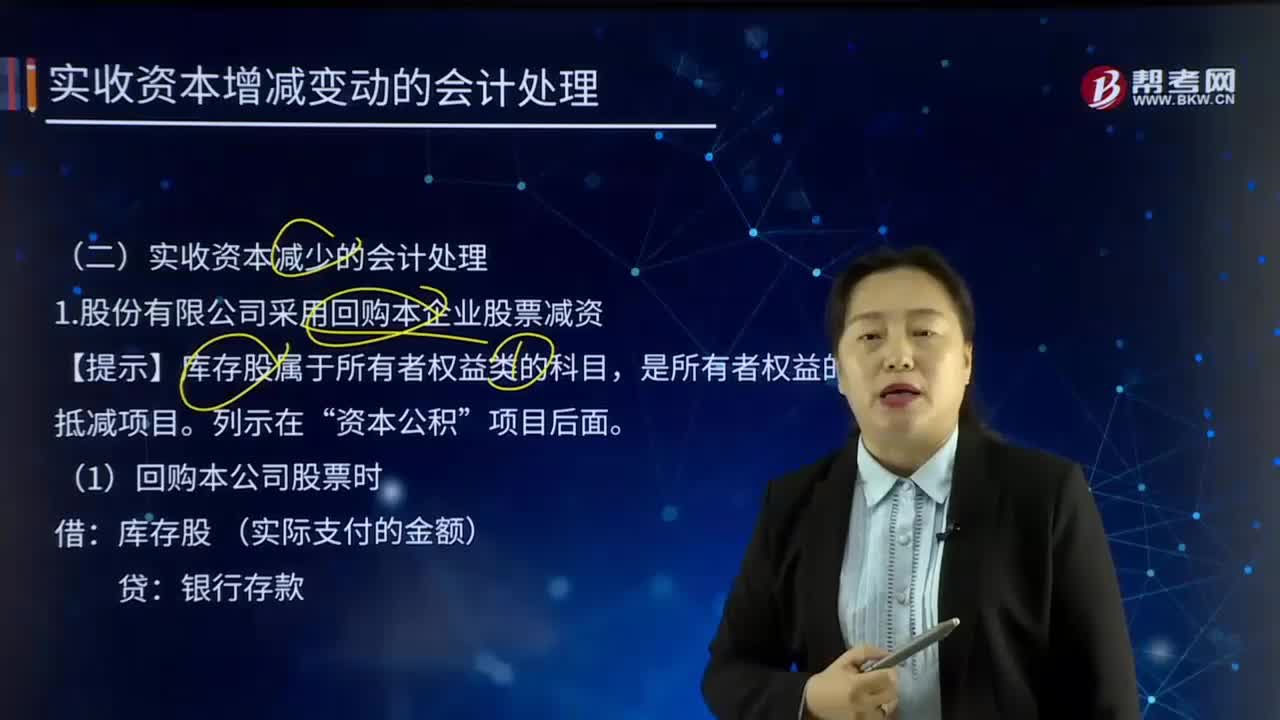

05:05實收資本減少的會計處理是如何處理的?:實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。1.股份有限公司采用回購本企業(yè)股票減資,資本公積。盈余公積 (股本溢價不足部分),利潤分配——未分配利潤(盈余公積不足部分),【提示】依次沖減資本公積——股本溢價、盈余公積、利潤分配——未分配利潤。若回購價格低于回購股票的面值總額時,股本 (注銷股票的面值總額):股本資本公積——股本溢價

04:13

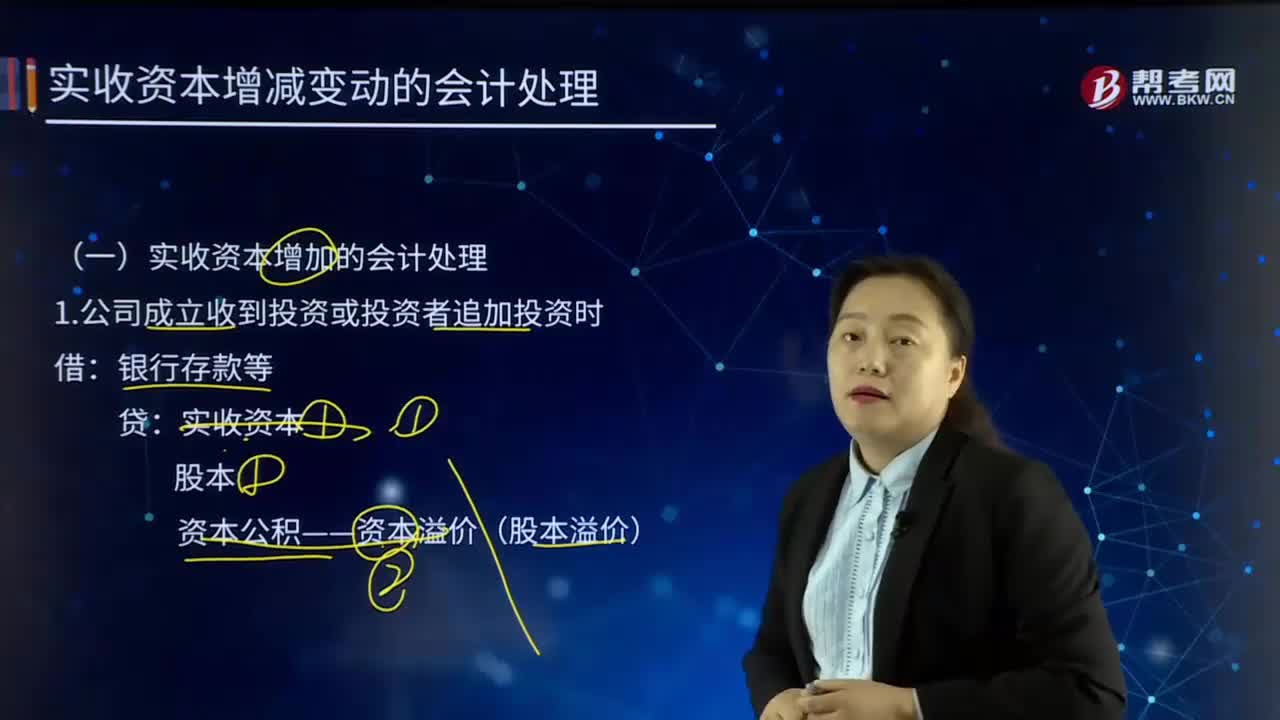

04:13實收資本增加的會計處理是如何處理的?:實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。實收資本:3.將資本公積——股本溢價轉(zhuǎn)增資本:4.將盈余公積轉(zhuǎn)增資本盈余公積5.以發(fā)放股票股利方式增資利潤分配——轉(zhuǎn)作股本的股利股本應(yīng)付債券——可轉(zhuǎn)換公司債券(面值、利息調(diào)整)資本公積——股本溢價(倒擠)應(yīng)付賬款 (重組債務(wù)的賬面余額)實收資本(或股本)資本公積——資本溢價(股本溢價)營業(yè)外收入——債務(wù)重組利得

00:55

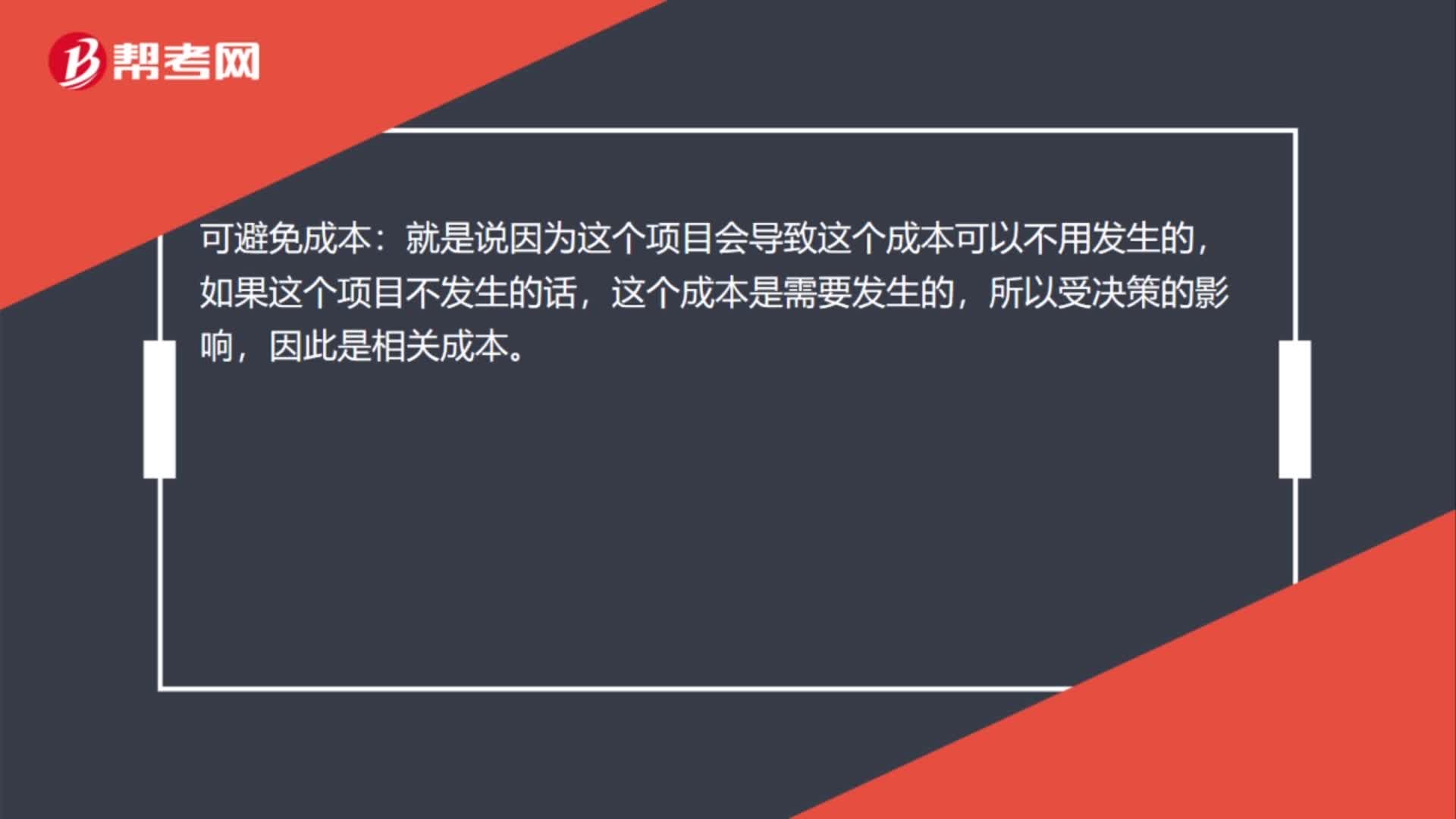

00:55如何理解可避免成本和可延緩成本?:如何理解可避免成本和可延緩成本?可避免成本:就是說因為這個項目會導(dǎo)致這個成本可以不用發(fā)生的,如果這個項目不發(fā)生的話,這個成本是需要發(fā)生的,所以受決策的影響,而可延緩成本也是一樣的道理,可以延緩成本的發(fā)生,如果項目不發(fā)生的話,這個成本是現(xiàn)在就需要支付的,受項目決策的影響,所以是相關(guān)成本。

08:44

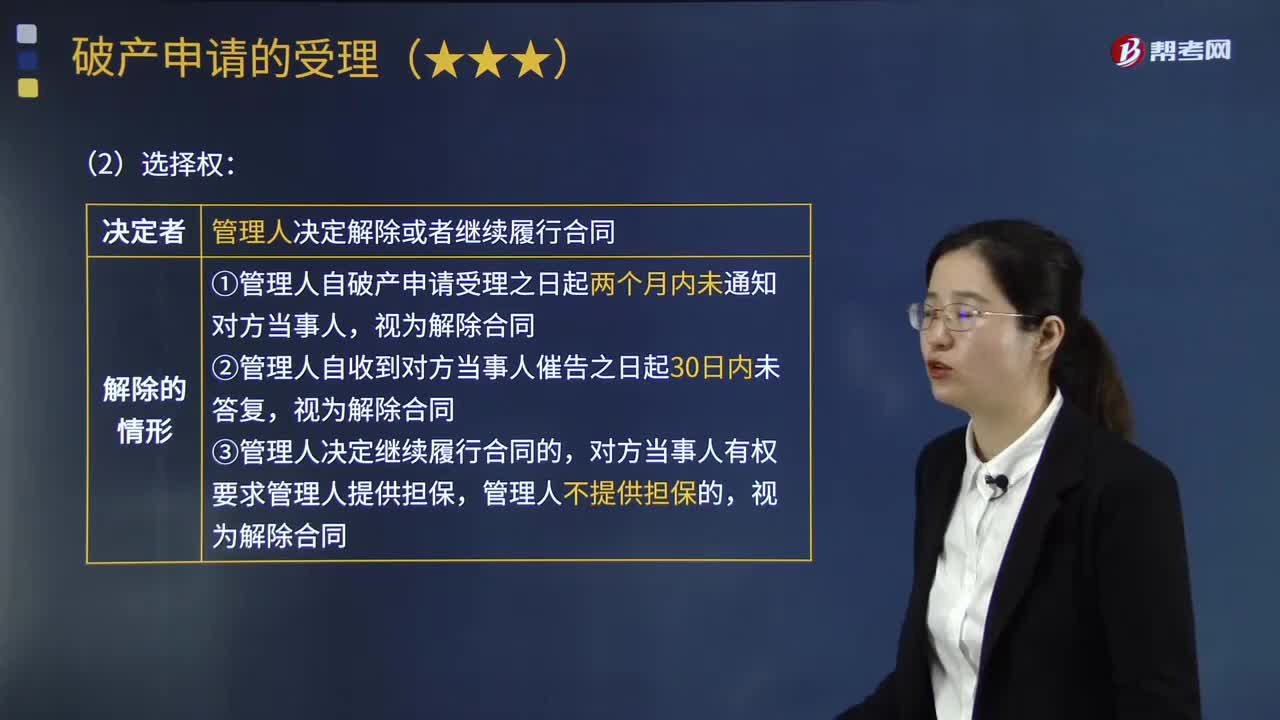

08:44破產(chǎn)申請受理前成立雙方均未履行完畢的合同時,應(yīng)當如何處理?:是指由當事人或利害關(guān)系人向法院提出的宣告?zhèn)鶆?wù)人破產(chǎn)以清償債務(wù)的訴訟請求。破產(chǎn)申請受理前成立雙方均未履行完畢的合同時,受理時債務(wù)人和對方當事人均未履行完畢的合同。對方當事人有權(quán)要求管理人提供擔(dān)保,包括買賣合同中接收對方交付的標的物、租賃合同中接收租金且對履行不提出異議),因管理人或者債務(wù)人請求對方當事人履行雙方均未履行完畢的合同所產(chǎn)生的債務(wù)。管理人決定繼續(xù)履行債務(wù)人和對方當事人均未履行完畢的合同。

03:11

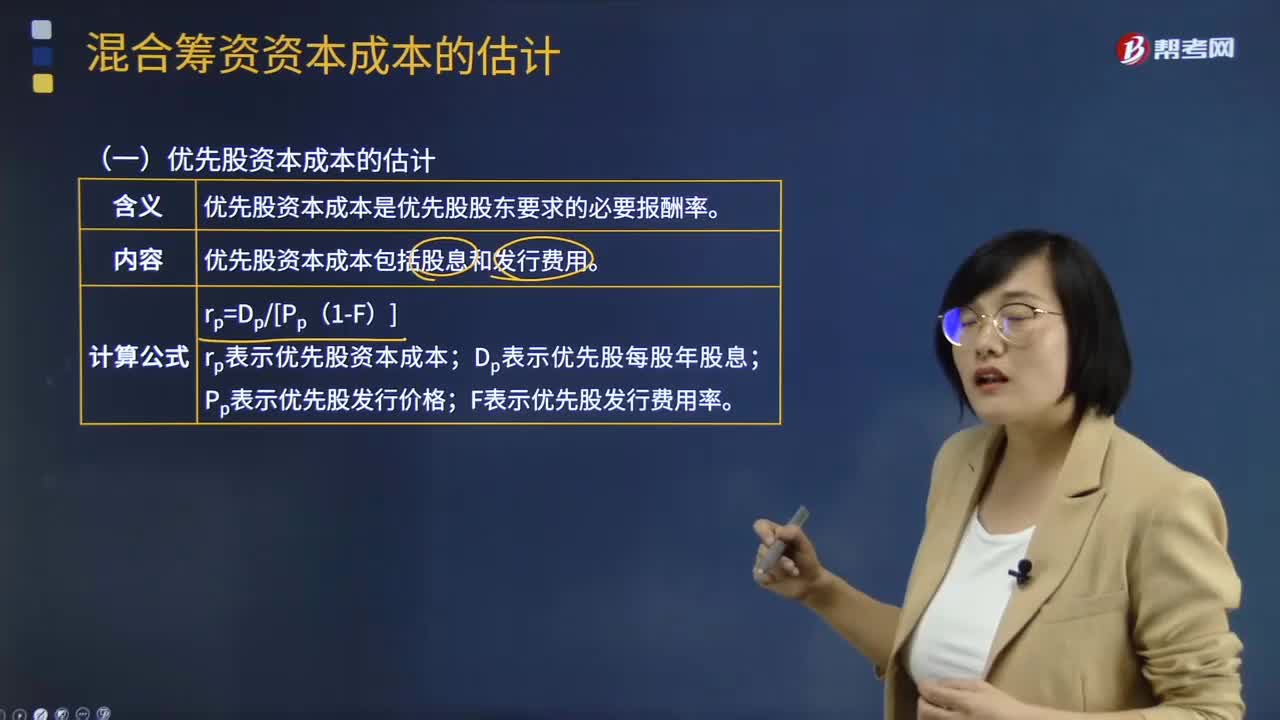

03:11混合籌資資本成本如何估計?:主要包括優(yōu)先股籌資、永續(xù)債籌資、附認股權(quán)證債券籌資和可轉(zhuǎn)換債券籌資等。優(yōu)先股資本成本包括股息和發(fā)行費用,公司稅后利潤在派發(fā)普通股股利之前。優(yōu)先股資本成本是優(yōu)先股股東要求的必要報酬率:優(yōu)先股資本成本的估計如下;rp表示優(yōu)先股資本成本;Dp表示優(yōu)先股每股年股息;Pp表示優(yōu)先股發(fā)行價格。F表示優(yōu)先股發(fā)行費用率,債券發(fā)行方只需支付利息,永續(xù)債資本成本的估計與優(yōu)先股類似,rpd表示永續(xù)債資本成本;

00:29

00:29企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務(wù)成本是指企業(yè)確認的除主營業(yè)務(wù)活動以外的其他日常經(jīng)營活動所發(fā)生的支出。其他業(yè)務(wù)成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應(yīng)交稅費—應(yīng)交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務(wù)勞務(wù)成本貸銀行存款等3.其他按其他相關(guān)準則執(zhí)行(非貨幣性資產(chǎn)交換、債務(wù)重組、企業(yè)合并等)

07:25

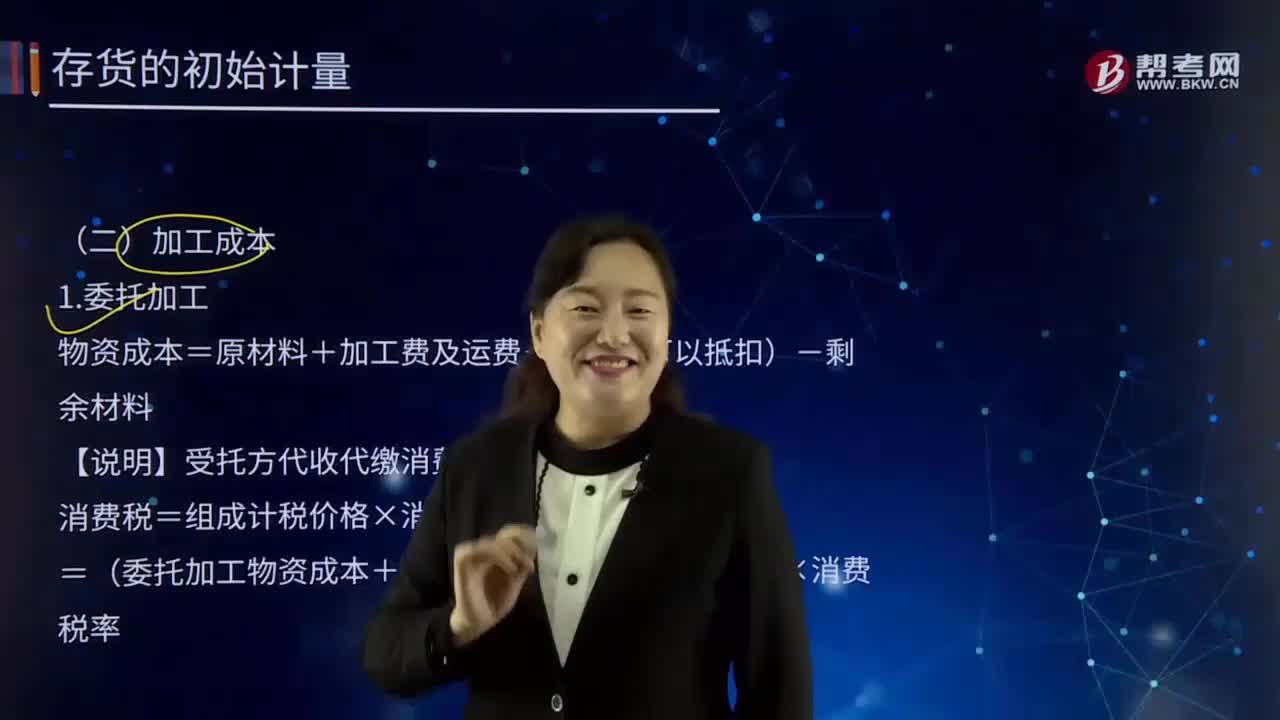

07:25如何理解加工成本?:指產(chǎn)品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動力費、車間經(jīng)費、企業(yè)管理費等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

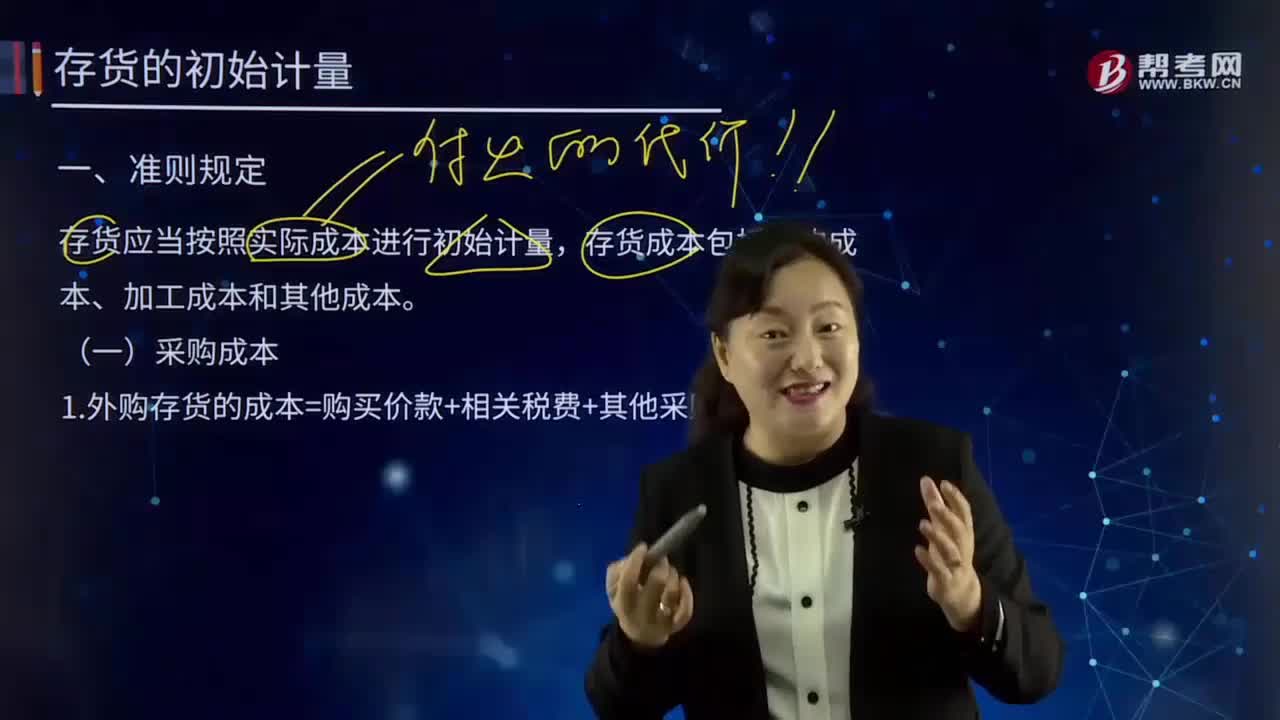

19:19如何理解采購成本?:包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。外購存貨的成本=購買價款+相關(guān)稅費+其他采購費用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價款。采購過程中發(fā)生的運輸費、裝卸費、保險費、包裝費、倉儲費。【解讀4】不計入存貨成本;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日