下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:01

06:01月末一次加權平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權平均法是怎樣計算發(fā)出存貨成本的?月末一次加權平均法是指以本月全部進貨數(shù)量加上月初存貨數(shù)量作為權數(shù),去除本月全部進貨成本加上月初存貨成本,計算出存貨的加權平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進貨實際成本之和)÷(月初存貨數(shù)量+本月各批進貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

01:42

01:42發(fā)出存貨成本計量的移動加權平均法是指什么?:發(fā)出存貨成本計量的移動加權平均法是指什么?移動加權平均法指企業(yè)按實際成本進行材料明細分類核算時,以各批材料收入數(shù)量和上批結余材料數(shù)量為權數(shù),計算材料平均單位成本的一種方法。每購進一批材料需重新計算一次加權平均單價,據(jù)以作為領用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

00:30

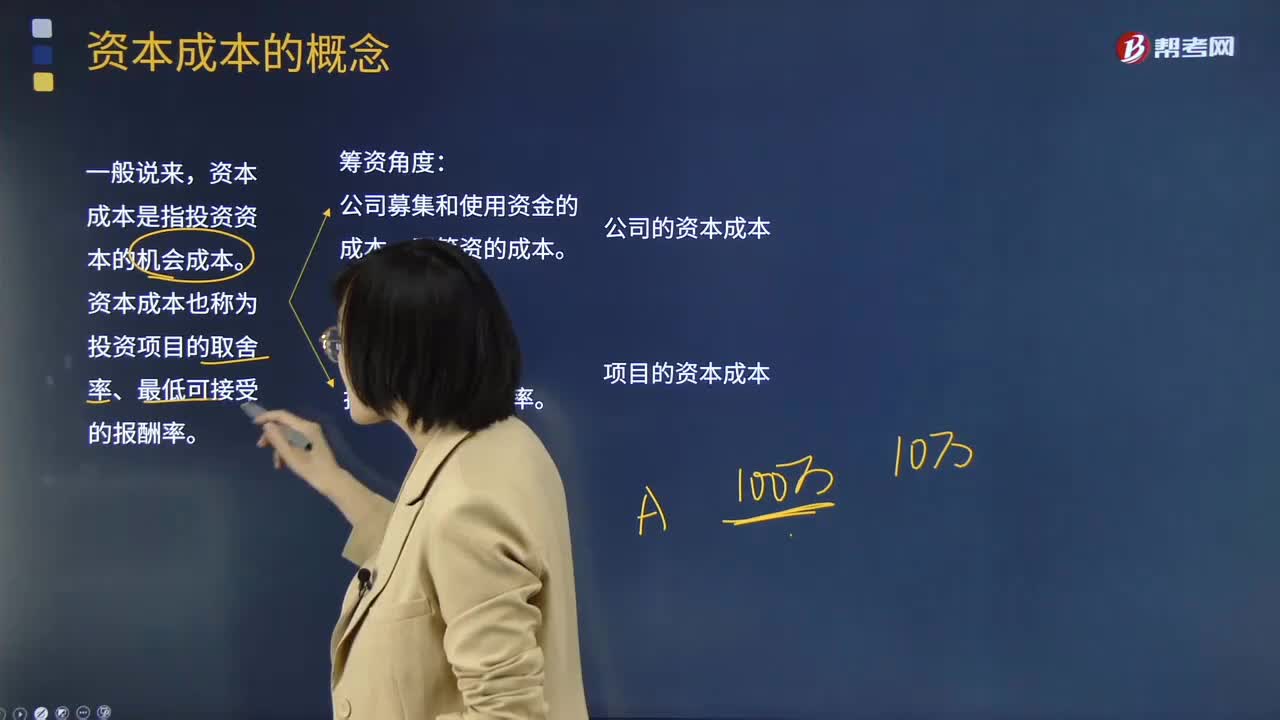

00:30為什么不可以使用企業(yè)當前的資本成本作為該項目的折現(xiàn)率?:為什么不可以使用企業(yè)當前的資本成本作為該項目的折現(xiàn)率?使用企業(yè)當前的資本成本作為項目的折現(xiàn)率應具備兩個條件:一是項目的經(jīng)營風險與企業(yè)當前資產(chǎn)的平均經(jīng)營風險相同,二是公司繼續(xù)采用相同的資本結構為新項目籌資。

00:22

00:22權益結構、資本結構有什么不同?:權益結構、資本結構有什么不同?資本結構指的是,負債、股東權益、資產(chǎn)之間的比例關系。權益結構指的是股東權益各項目,比如說股本,未分配利潤等之間的比例關系。

00:38

00:38管理人員工資為什么屬于約束性固定成本?:管理人員工資為什么屬于約束性固定成本?約束性固定成本是不能通過當前的管理決策行動加以改變的固定成本。從長遠來講,任何成本都是可以通過管理決策來改變的,這里需要強調(diào)是當前(短期)不能改變的成本是約束性成本。管理人員的基本工資一經(jīng)制定,短期內(nèi)是不會改變的,所以屬于約束性的。

00:49

00:49成本法轉換為權益法為什么沖掉投資收益?:成本法轉換為權益法為什么沖掉投資收益?因為個別報表確認的投資收益是以成本法的賬面價值為基礎計算的,但是在合并報表中,先要將長期股權投資按權益法進行調(diào)整,然后再去處置,這樣長期股權投資就會因為按權益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

00:27

00:27營業(yè)成本是什么?:營業(yè)成本是什么?營業(yè)成本是企業(yè)為生產(chǎn)產(chǎn)品、提供勞務等發(fā)生的可歸屬于產(chǎn)品成本、勞務成本等的費用,應當在確認產(chǎn)品銷售收入、勞務收入等時,將已銷售產(chǎn)品、已提供勞務的成本等計入當期損益。

00:32

00:32營業(yè)成本包括哪些?:營業(yè)成本包括保險費、包裝費、展覽費和廣告費、商品維修費、預計產(chǎn)品質量保證損失、運輸費、裝卸費等以及為銷售本企業(yè)商品而專設的銷售機構(含銷售網(wǎng)點、售后服務網(wǎng)點等)的職工薪酬、業(yè)務費、折舊費等經(jīng)營費用。

00:29

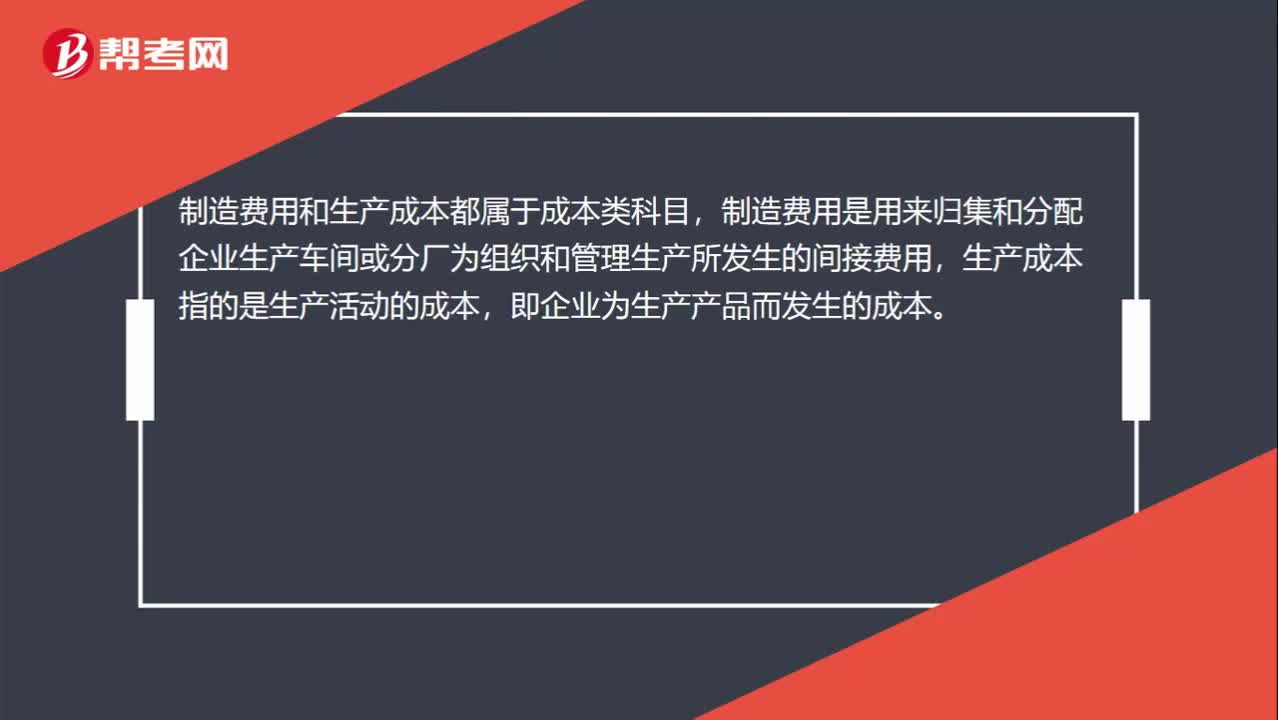

00:29生產(chǎn)成本制造費用是什么?:生產(chǎn)成本制造費用是什么?制造費用和生產(chǎn)成本都屬于成本類科目,制造費用是用來歸集和分配企業(yè)生產(chǎn)車間或分廠為組織和管理生產(chǎn)所發(fā)生的間接費用,生產(chǎn)成本指的是生產(chǎn)活動的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。

05:30

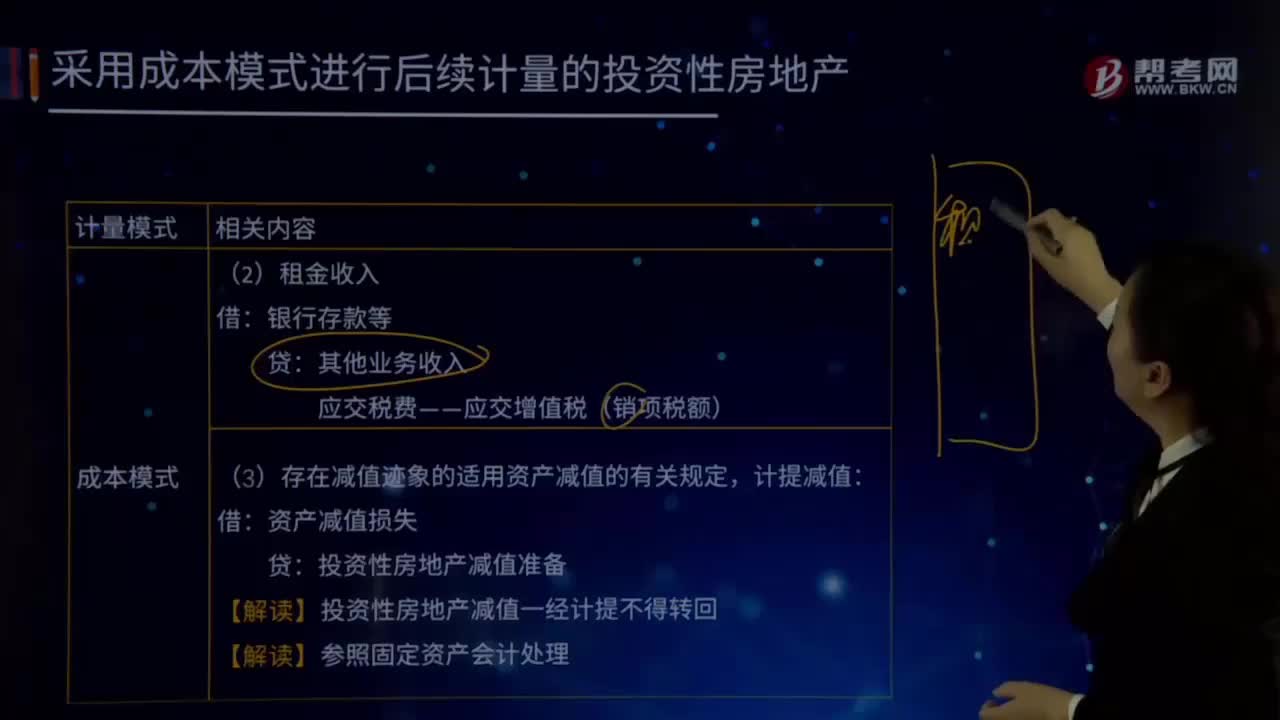

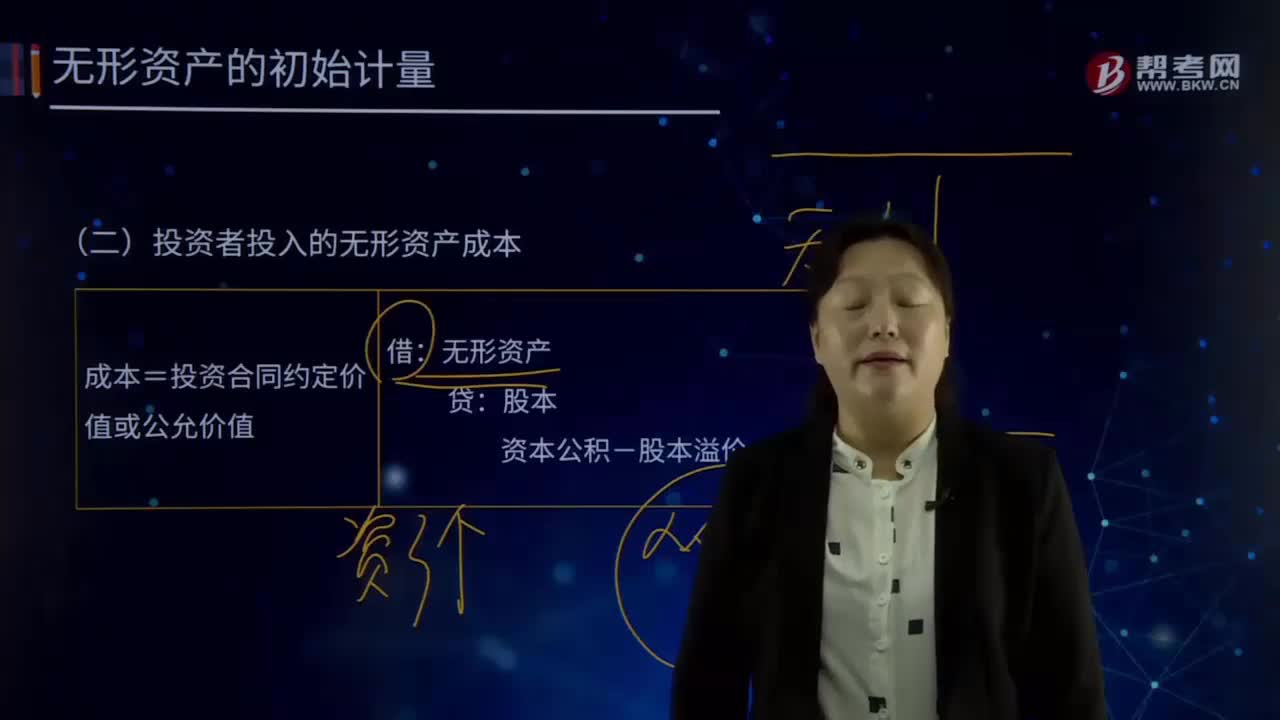

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務成本是指企業(yè)確認的除主營業(yè)務活動以外的其他日常經(jīng)營活動所發(fā)生的支出。其他業(yè)務成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應交稅費—應交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務勞務成本貸銀行存款等3.其他按其他相關準則執(zhí)行(非貨幣性資產(chǎn)交換、債務重組、企業(yè)合并等)

07:25

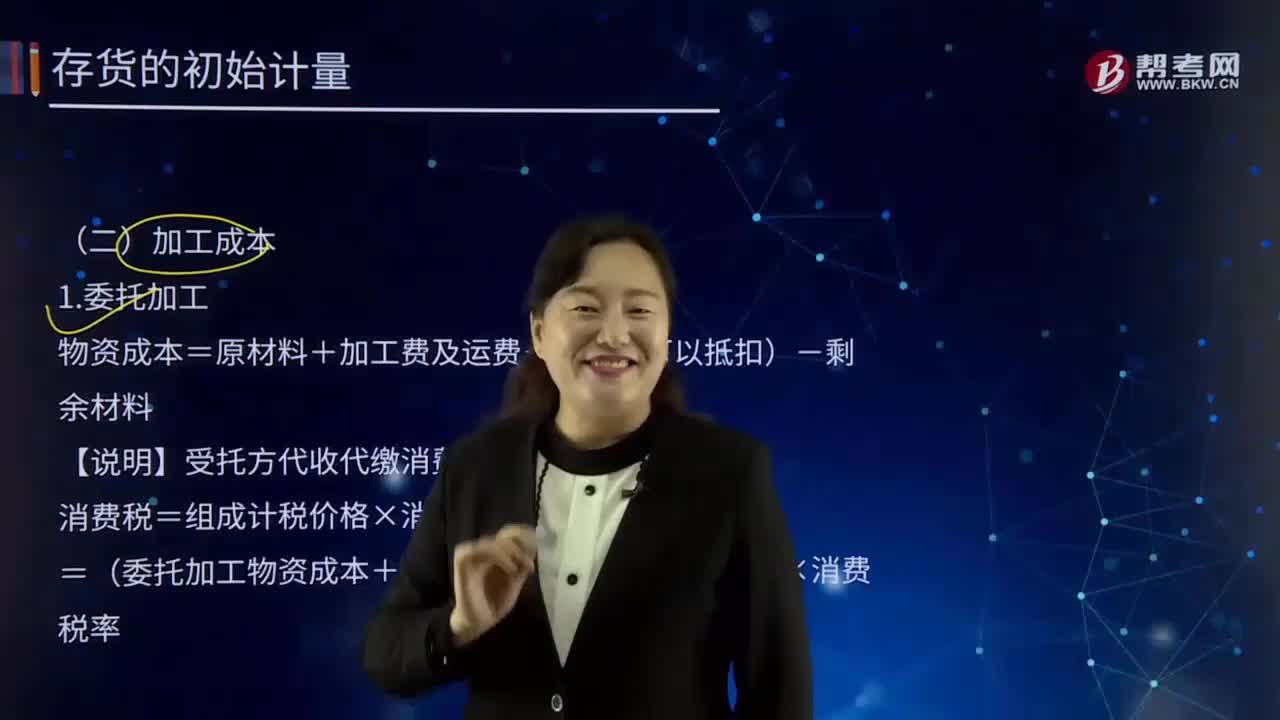

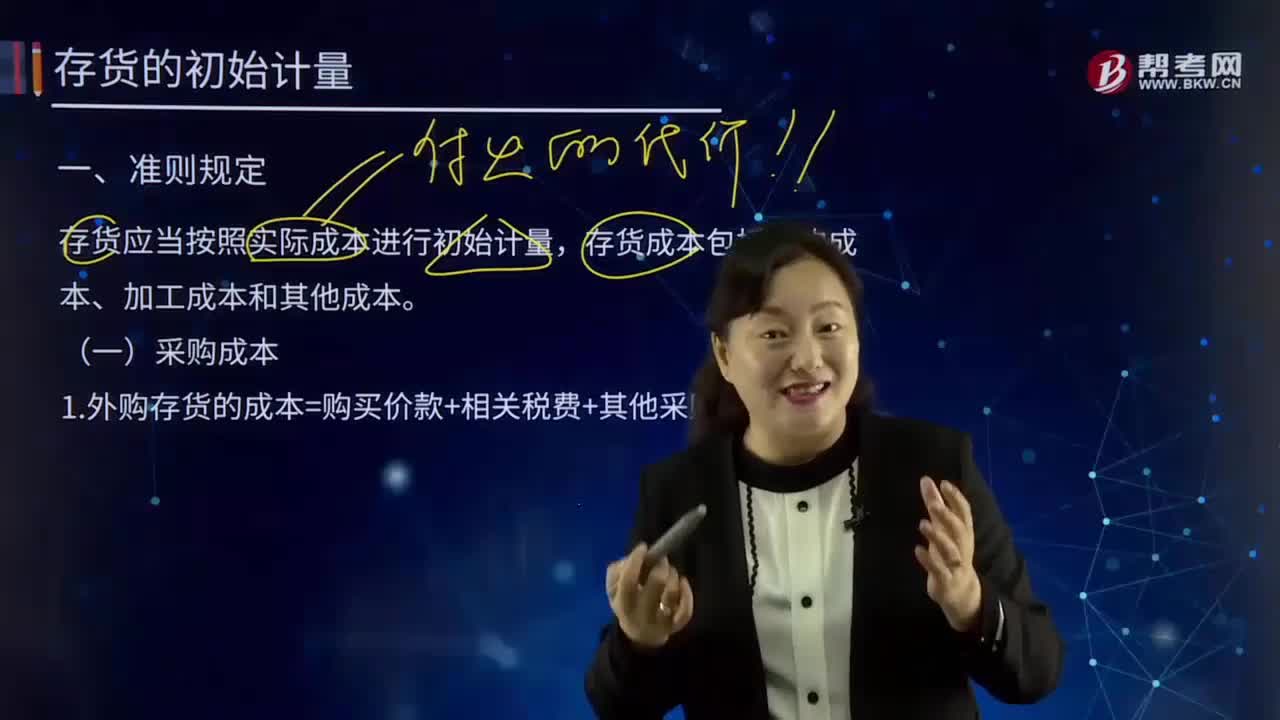

07:25如何理解加工成本?:指產(chǎn)品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動力費、車間經(jīng)費、企業(yè)管理費等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

19:19如何理解采購成本?:包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。外購存貨的成本=購買價款+相關稅費+其他采購費用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價款。采購過程中發(fā)生的運輸費、裝卸費、保險費、包裝費、倉儲費。【解讀4】不計入存貨成本;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日