注冊會計(jì)師考試相關(guān)視頻

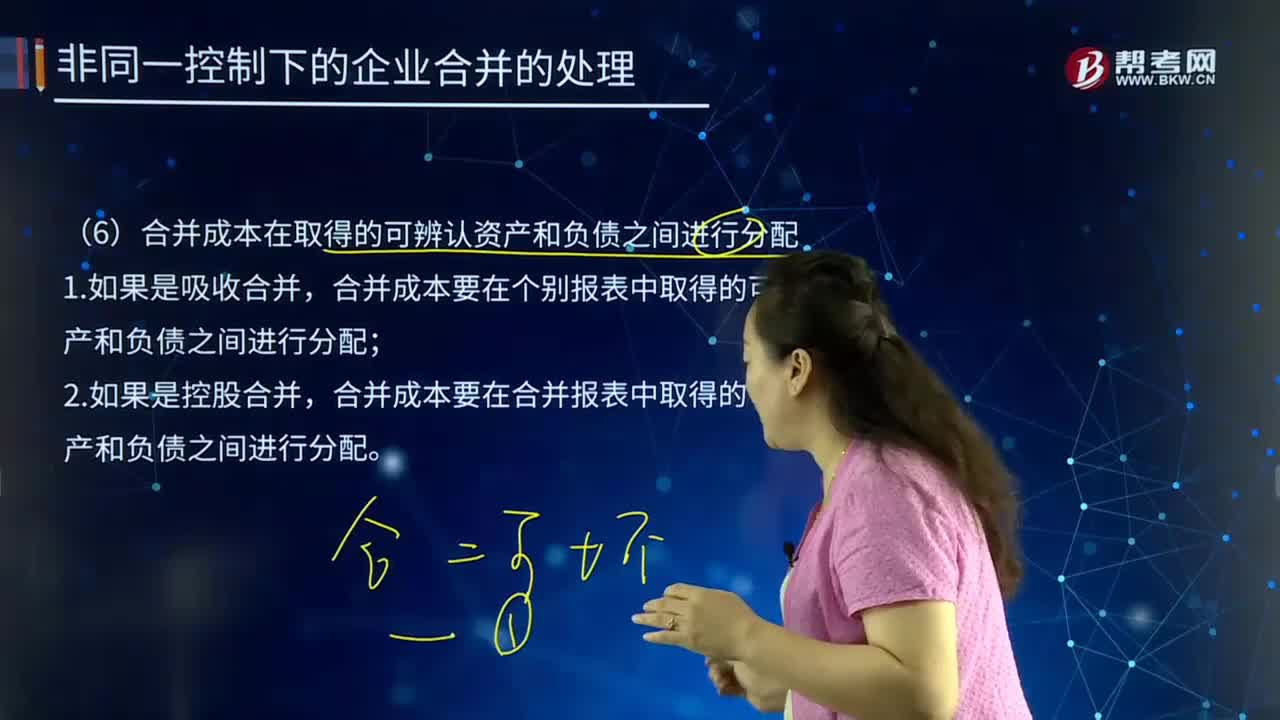

企業(yè)合并成本在取得的可辨認(rèn)資產(chǎn)和負(fù)債之間如何進(jìn)行分配?

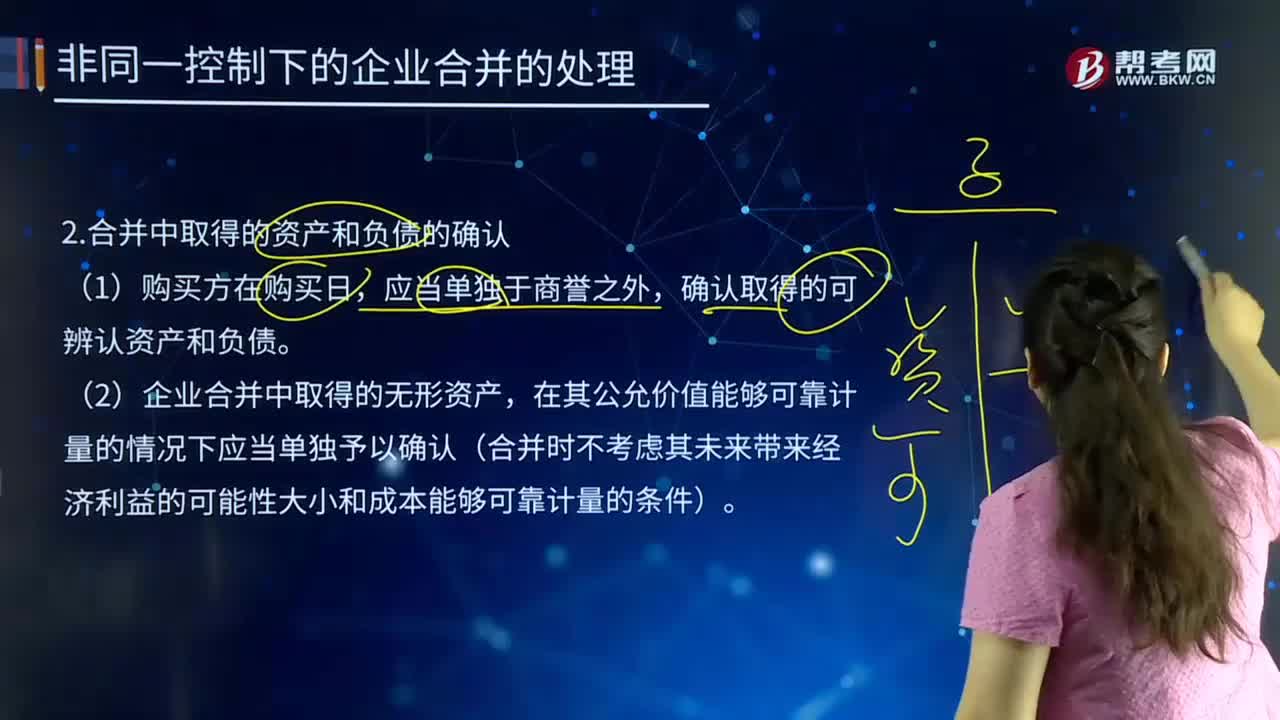

企業(yè)合并中取得的資產(chǎn)有哪些?負(fù)債如何確認(rèn)?

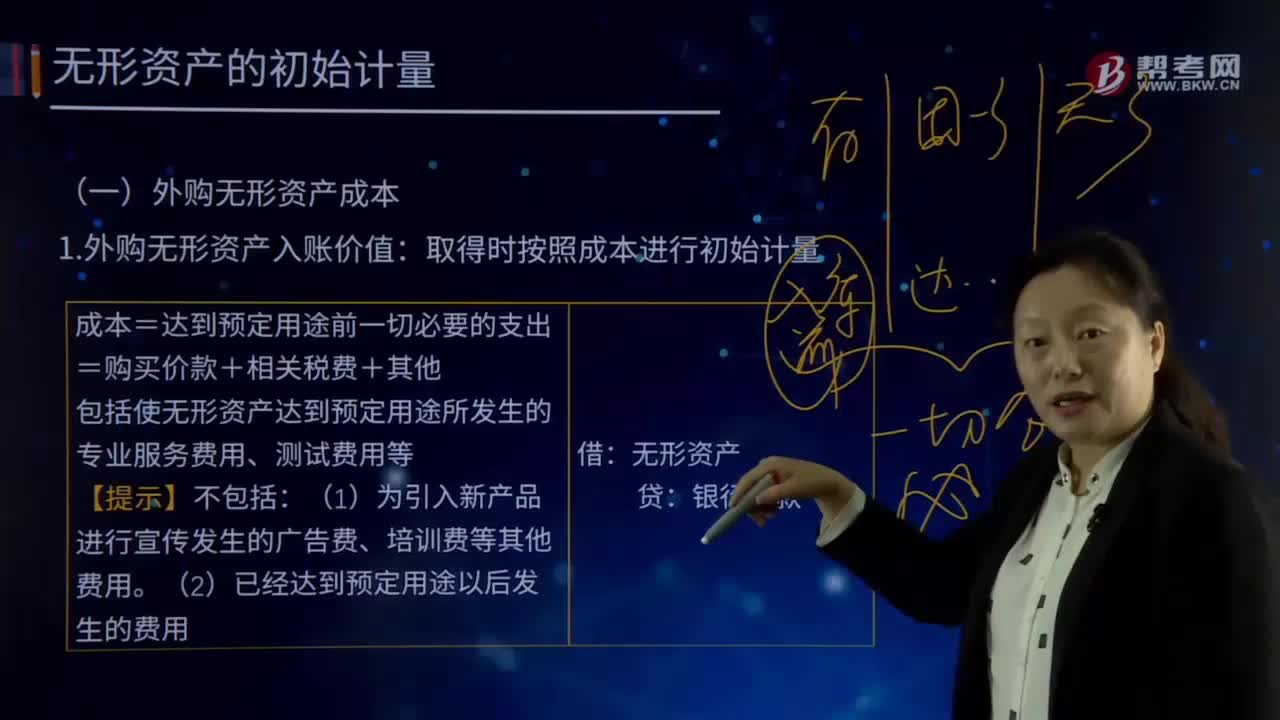

應(yīng)該如何確定企業(yè)合并成本?

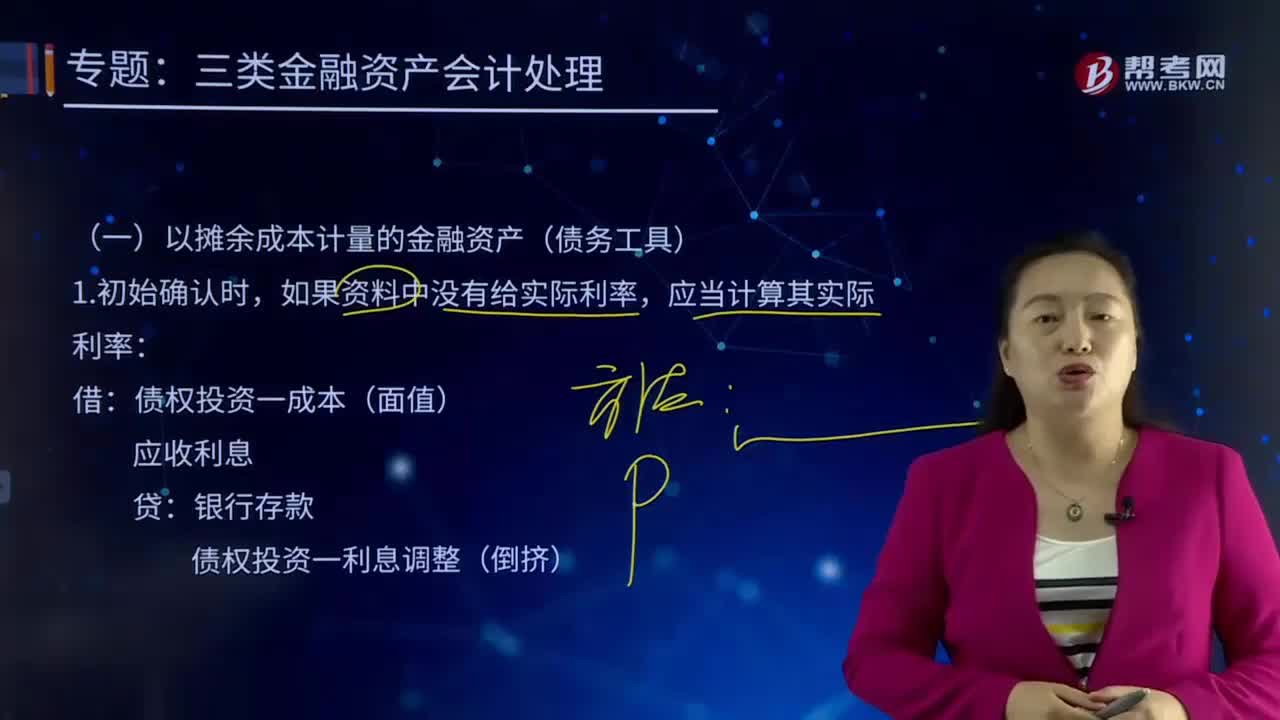

以攤余成本計(jì)量的金融資產(chǎn)(債務(wù)工具)是如何進(jìn)行會計(jì)處理的?

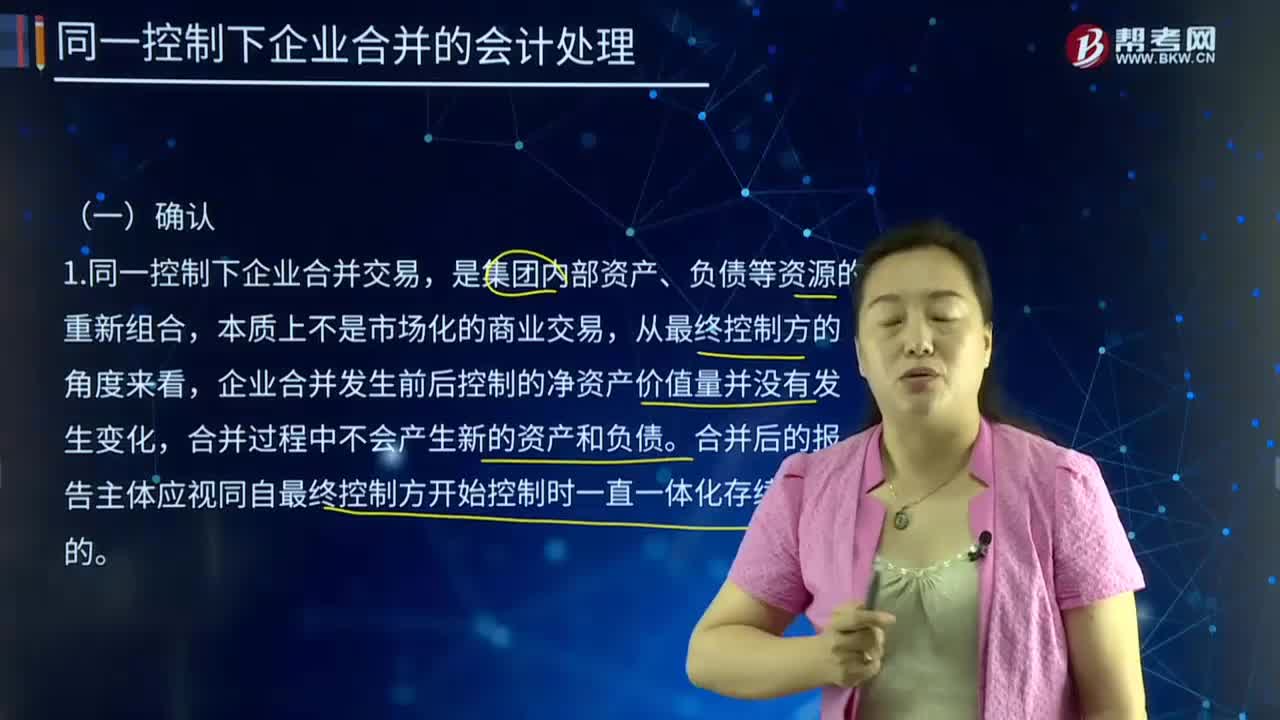

同一控制下企業(yè)合并的會計(jì)處理應(yīng)該如何確認(rèn)?

合同取得成本如何處理?

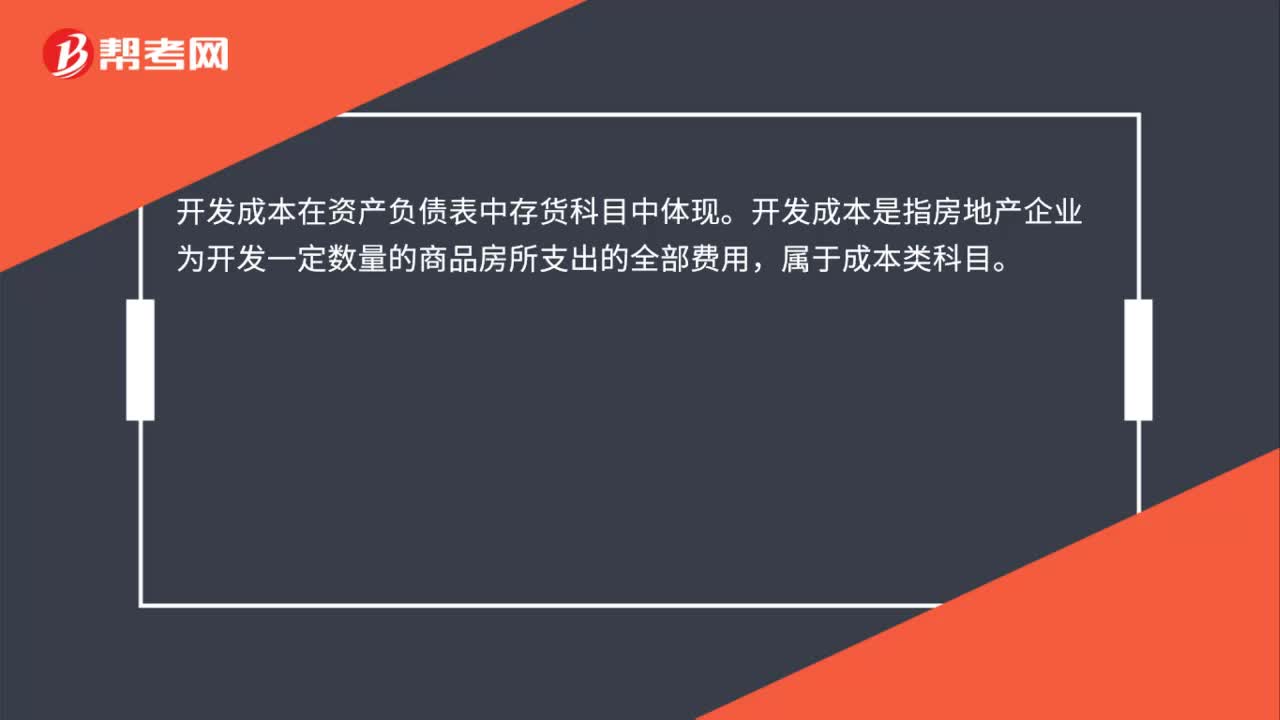

開發(fā)成本在資產(chǎn)負(fù)債表中哪個科目中體現(xiàn)?

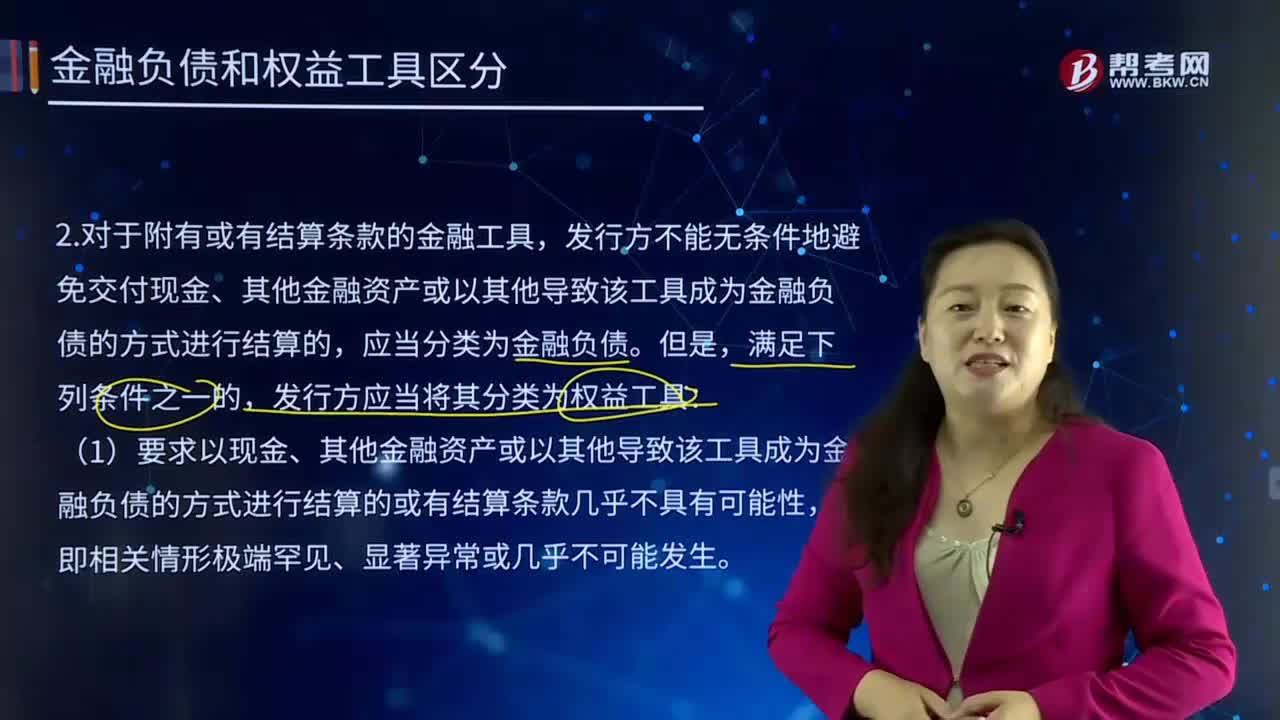

按或有結(jié)算條款,應(yīng)如何對金融負(fù)債和權(quán)益工具進(jìn)行區(qū)分?

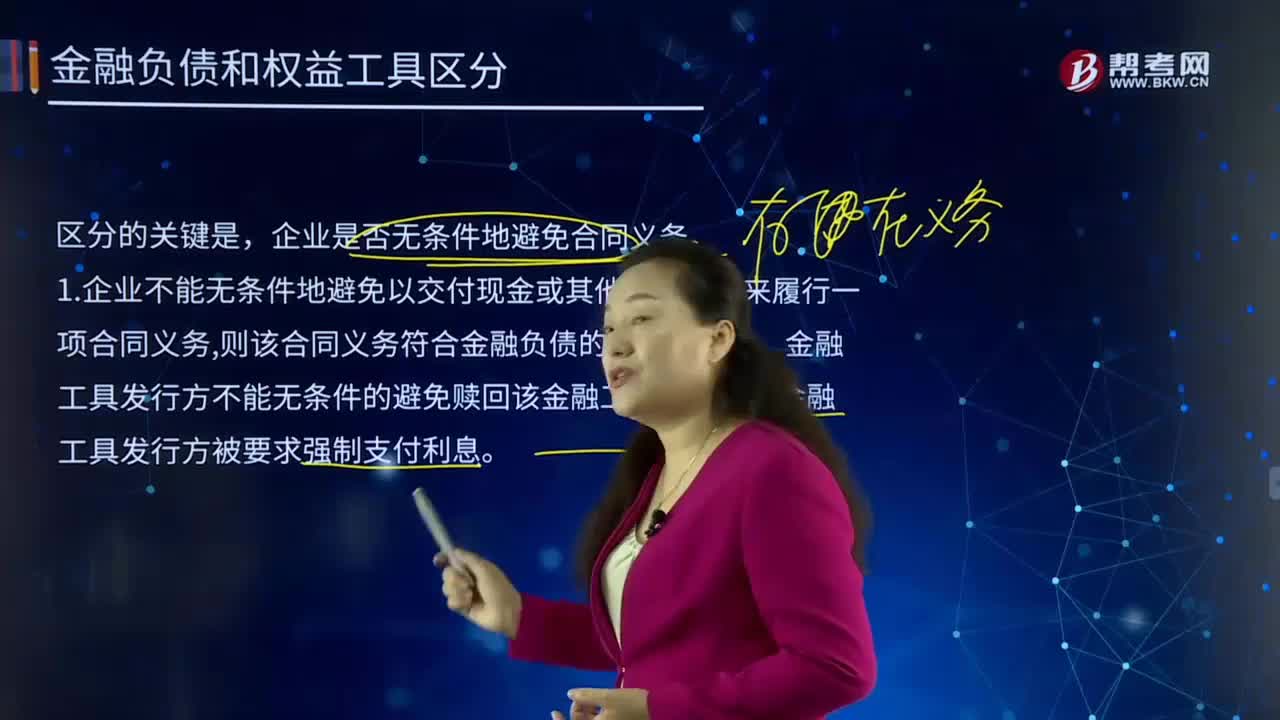

按企業(yè)是否無條件地避免合同義務(wù),如何區(qū)分金融負(fù)債和權(quán)益工具?

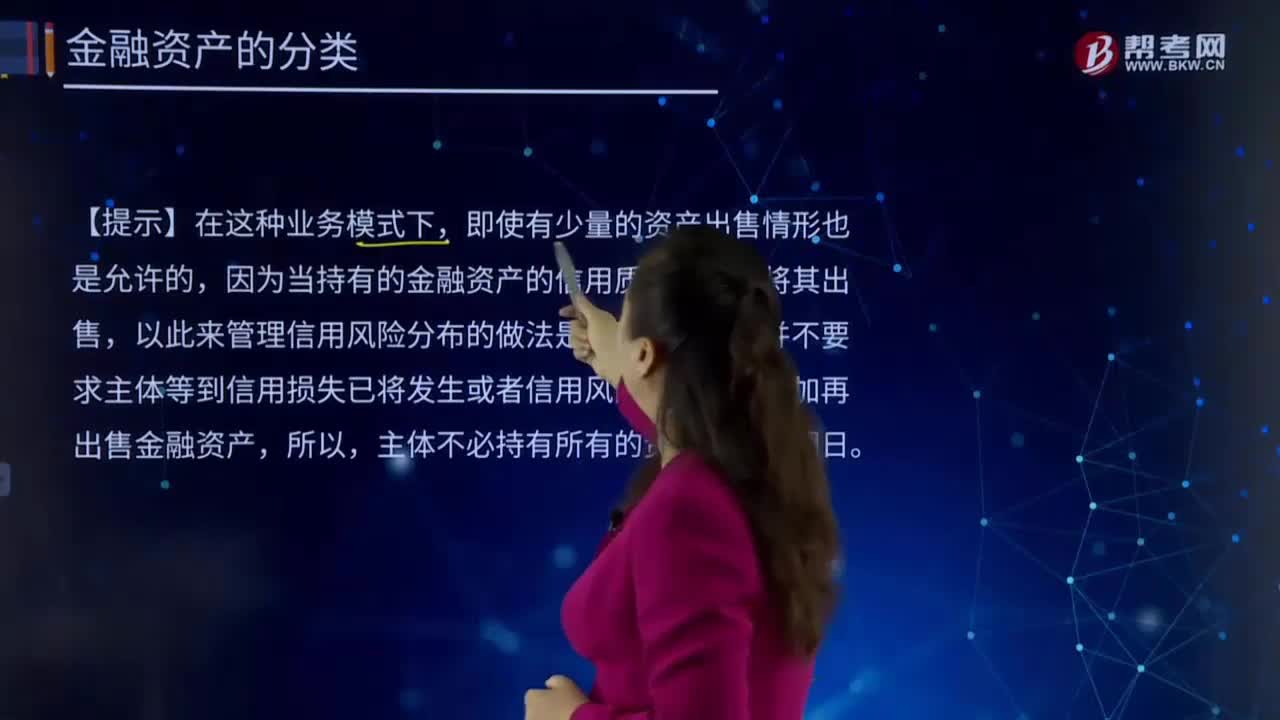

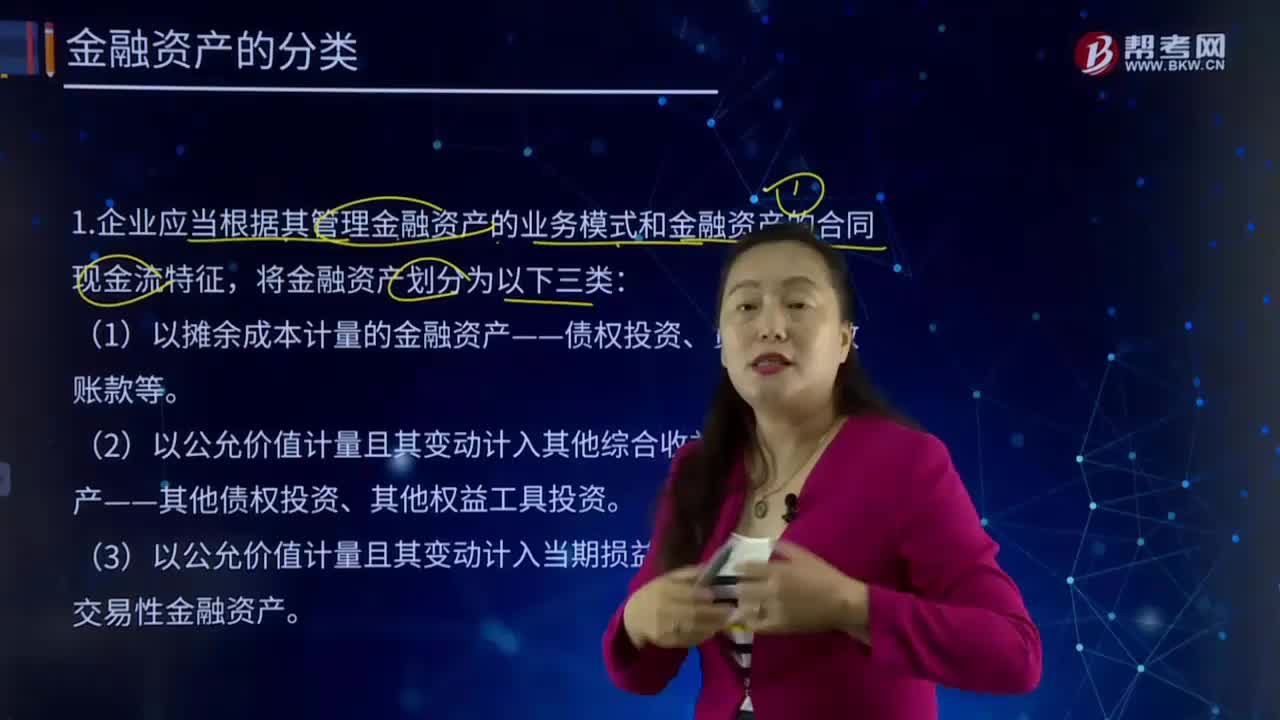

應(yīng)如何對金融資產(chǎn)進(jìn)行分類?

如何對金融資產(chǎn)進(jìn)行劃分?

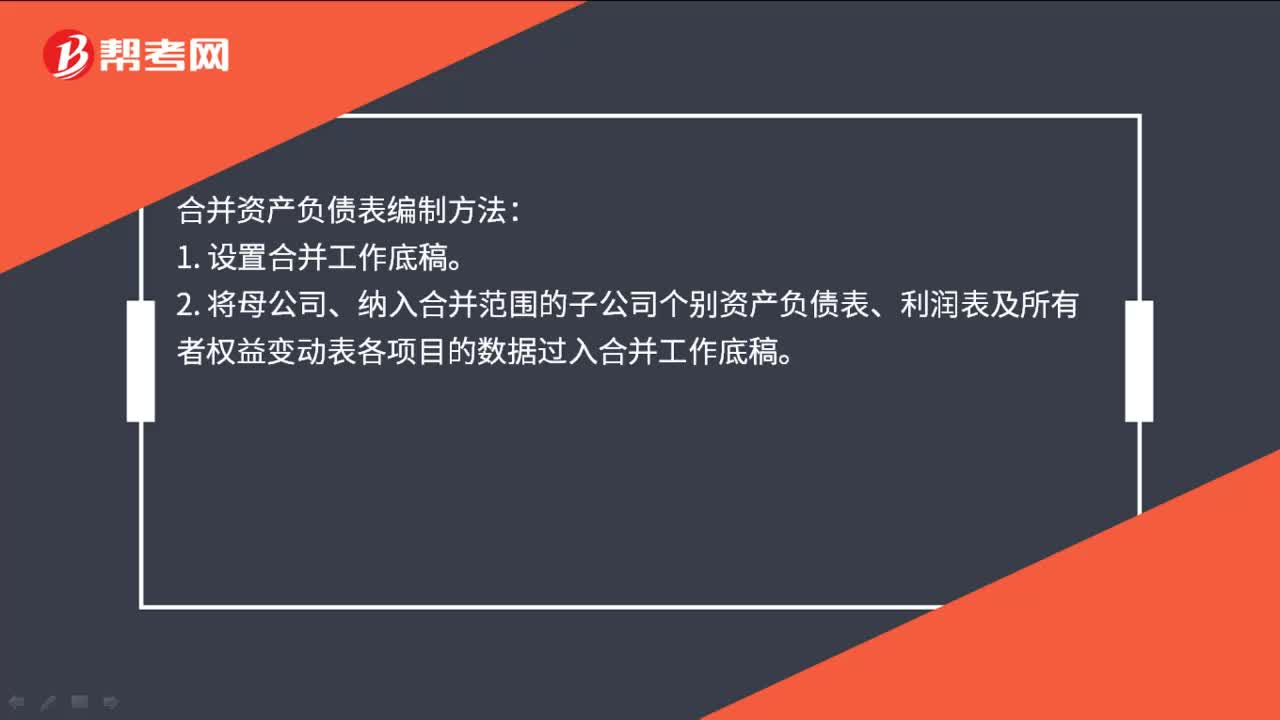

合并資產(chǎn)負(fù)債表如何編制?