下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:30

11:30產品策略的產品組合策略的內容是什么?:是指某一企業(yè)所生產或銷售的全部產品大類、產品項目的組合。產品大類(又稱產品線)是指產品類別中具有密切關系(或經由同種商業(yè)網點銷售、或同屬于一個價格幅度)的一組產品。產品項目是指某一品牌或產品大類內由尺碼、價格、外觀及其他屬性來區(qū)別的具體產品。是指一個企業(yè)的產品組合中所包含的產品項目的總數(shù),包括拓展產品組合的寬度和加強產品組合的深度。使企業(yè)可集中力量發(fā)展獲得利潤較多產品大類和產品項目。

05:27

05:27怎樣在取得外購無形資產入賬價值時按照成本進行初始計量?:怎樣在取得外購無形資產入賬價值時按照成本進行初始計量?無形資產Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產。廣義的無形資產包括貨幣資金、應收帳款、金融資產、長期股權投資、專利權、商標權等,會計上通常將無形資產作狹義的理解,即將專利權、商標權等稱為無形資產。成本=達到預定用途前一切必要的支出:=購買價款+相關稅費+其他。

00:58

00:58如何理解“企業(yè)的客戶購買量大”時的討價還價能力?:如何理解“企業(yè)的客戶購買量大”時的討價還價能力?企業(yè)的客戶購買量越大,從兩個角度分析:站在該企業(yè)的角度,因為購買者的采購量越大,企業(yè)越重視這個客戶,企業(yè)不掌握主動權,所以此時購買者討價還價能力強;站在該客戶的角度,企業(yè)此時是該客戶的供應商,那么就應該說,因為此時主動權是在客戶手里,所以此時供應商的討價還價能力弱。對于此處的討價還價能力的強弱,我們要明確自己所站的角度,不然容易混淆不清。

00:45

00:45如何理解把風險管理視作價值中心?:如何理解把風險管理視作價值中心?可以這樣理解:風險總是與機遇并存,有風險才會有機會,風險是機會存在的基礎,俗話說得好“風險越大,機會越大”所以說如果我們主動積極地對風險進行管理,那么我們也會享受到由風險帶來的機會(可以理解為價值或收益),合理地進行風險管理也就能夠獲得價值和收益,所以說。全面風險管理主動積極地將風險管理作為價值中心。

00:33

00:33企業(yè)價值評估提供的結論有很強的時效性怎么理解?:企業(yè)價值評估提供的結論有很強的時效性怎么理解?企業(yè)價值受企業(yè)狀況和市場狀況的影響,隨時都會變化。價值評估依賴的企業(yè)信息和市場信息也在不斷流動,新信息的出現(xiàn)隨時可能改變評估的結論。因此,企業(yè)價值評估提供的結論有很強的時效性。

00:41

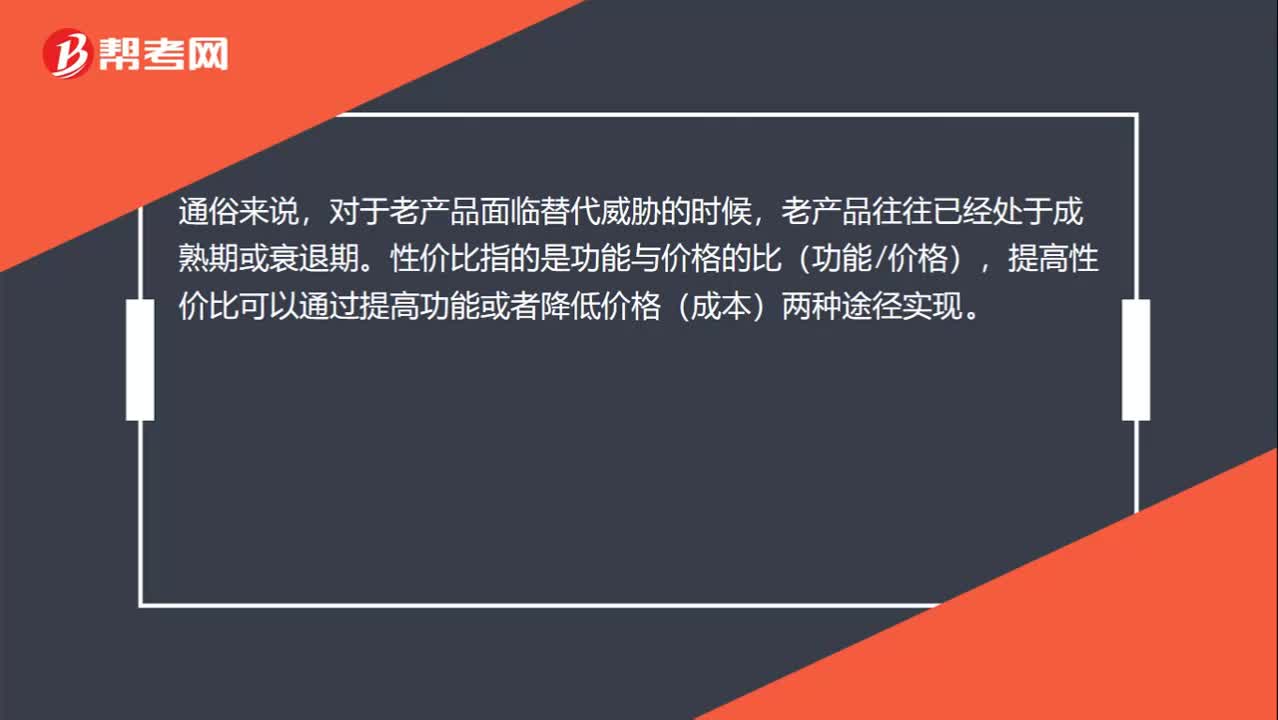

00:41技術進步可以大大縮短產品的生命周期怎么理解?:技術進步可以大大縮短產品的生命周期怎么理解?隨著技術的進步,產品的更新?lián)Q代也越來越快,比如在我國之前沒有計算器的時候,大多數(shù)人利用算盤進行計算,后來技術進步出現(xiàn)了計算器,不但沒有延長算盤這種產品的產品生命周期,反而導致其逐漸淘汰,所以說技術進步可導致現(xiàn)有產品被淘汰,或大大縮短產品的生命周期。

05:46

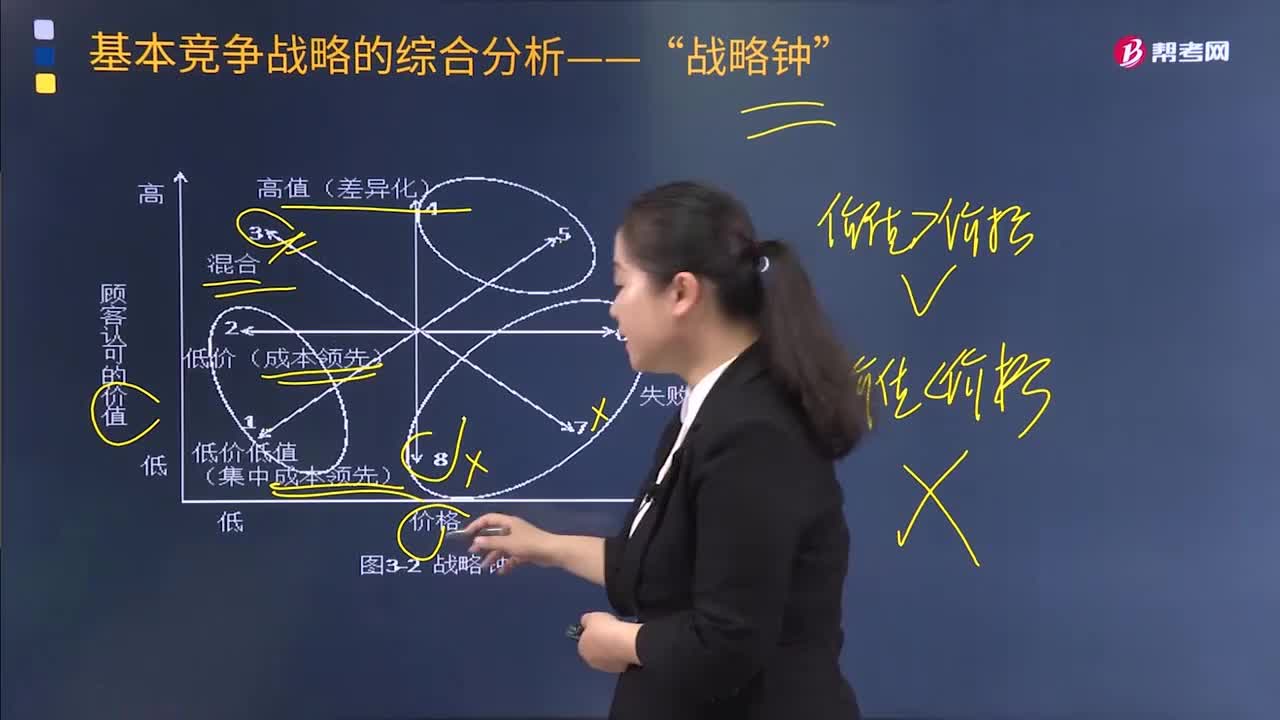

05:46失敗的戰(zhàn)略(價格大于價值)在“戰(zhàn)略鐘”體系中的途徑有哪些?:失敗的戰(zhàn)略(價格大于價值)在“途徑8在保持價格不變的同時降低顧客認可的價值,B.以特別高的價格為顧客提供更高的認可價值。努力保持產品或服務的質量不變屬于成本領先戰(zhàn)略。B以特別高的價格為顧客提供更高的認可價值是差異化戰(zhàn)略。D以中檔的價格為顧客提供中等質量的產品或服務在戰(zhàn)略鐘中沒有涉及。A.成本領先戰(zhàn)略包括集中成本領先戰(zhàn)略。B.低價低值戰(zhàn)略是一種很有生命力的戰(zhàn)略:

02:11

02:11價值鏈的確定主要的內容是什么?:價值鏈的確定主要的內容是什么?價值鏈(value chain)概念首先由邁克爾·波特(Michael E.Porter)于1985年提出。波特所指的價值鏈主要是指針對垂直一體化公司的,波特于1998年進一步提出了價值體系(value system)的概念,這與后來出現(xiàn)的全球價值鏈(global value chain)概念有一定的共通之處。價值鏈確定:

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務成本是指企業(yè)確認的除主營業(yè)務活動以外的其他日常經營活動所發(fā)生的支出。其他業(yè)務成本包括銷售材料的成本、出租固定資產的折舊額、出租無形資產的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應交稅費—應交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務勞務成本貸銀行存款等3.其他按其他相關準則執(zhí)行(非貨幣性資產交換、債務重組、企業(yè)合并等)

07:25

07:25如何理解加工成本?:指產品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產工人工資、提取的職工福利基金、燃料及動力費、車間經費、企業(yè)管理費等。加工成本有產成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

19:19如何理解采購成本?:包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。外購存貨的成本=購買價款+相關稅費+其他采購費用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價款。采購過程中發(fā)生的運輸費、裝卸費、保險費、包裝費、倉儲費。【解讀4】不計入存貨成本;

02:06

02:06產品開發(fā)包括哪些方面?:產品開發(fā)Product Development是指個人、科研機構、企業(yè)、學校、金融機構等,產品開發(fā)的方法可以為發(fā)明、組合、減除、技術革新、商業(yè)模式創(chuàng)新或改革等方法。電燈的發(fā)明、汽車設計的更新?lián)Q代、飲食方式的創(chuàng)新、洗發(fā)水增加去頭屑功能、變頻空調等等。產品開發(fā)——新產品和現(xiàn)有市場:③從現(xiàn)有產品組合的不足中尋求新的機會:④使企業(yè)能繼續(xù)在現(xiàn)有市場中保持穩(wěn)固的地位;

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日