-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

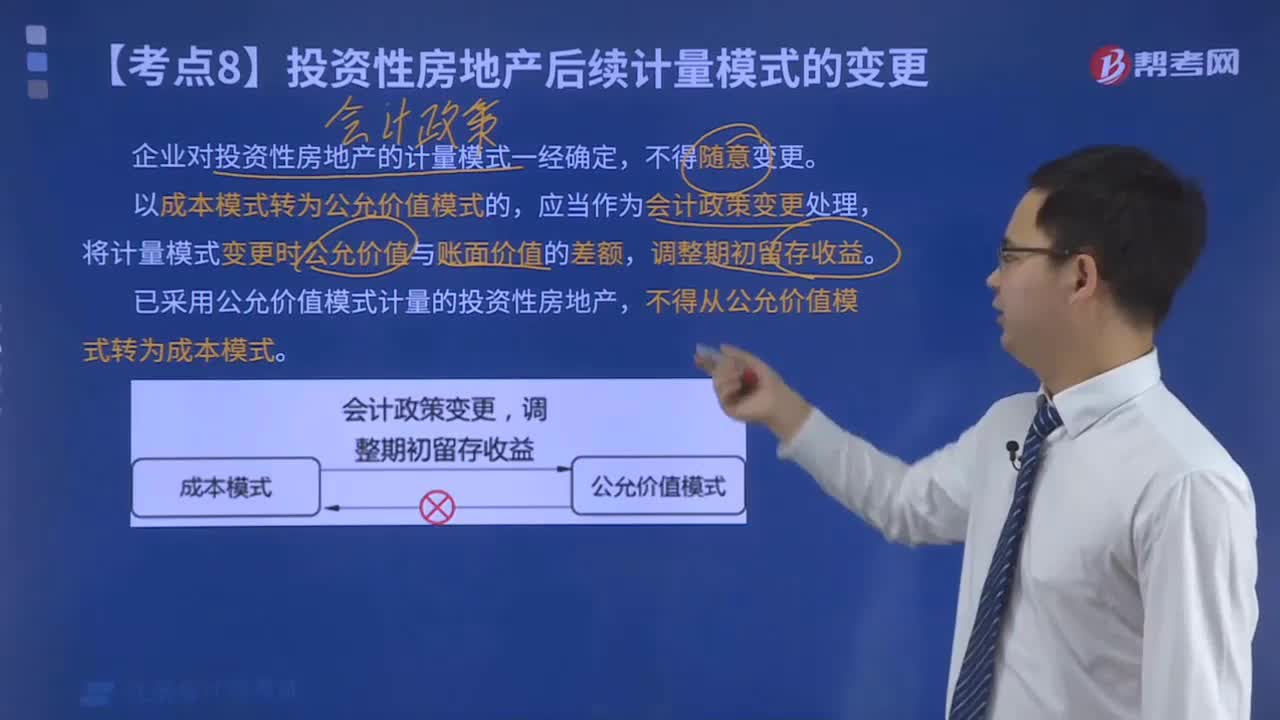

投資性房地產(chǎn)后續(xù)計(jì)量模式的變更有哪些規(guī)定?

投資性房地產(chǎn)的確認(rèn)條件有哪些?

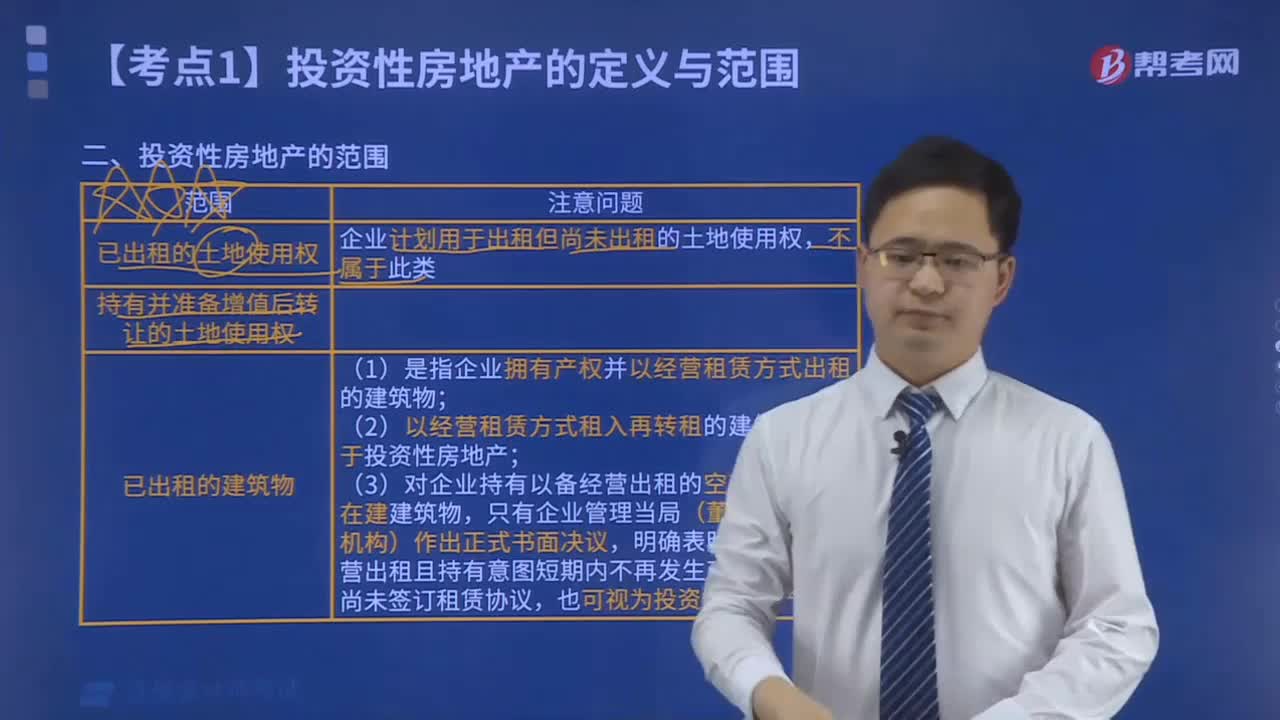

投資性房地產(chǎn)的范圍包括哪些?

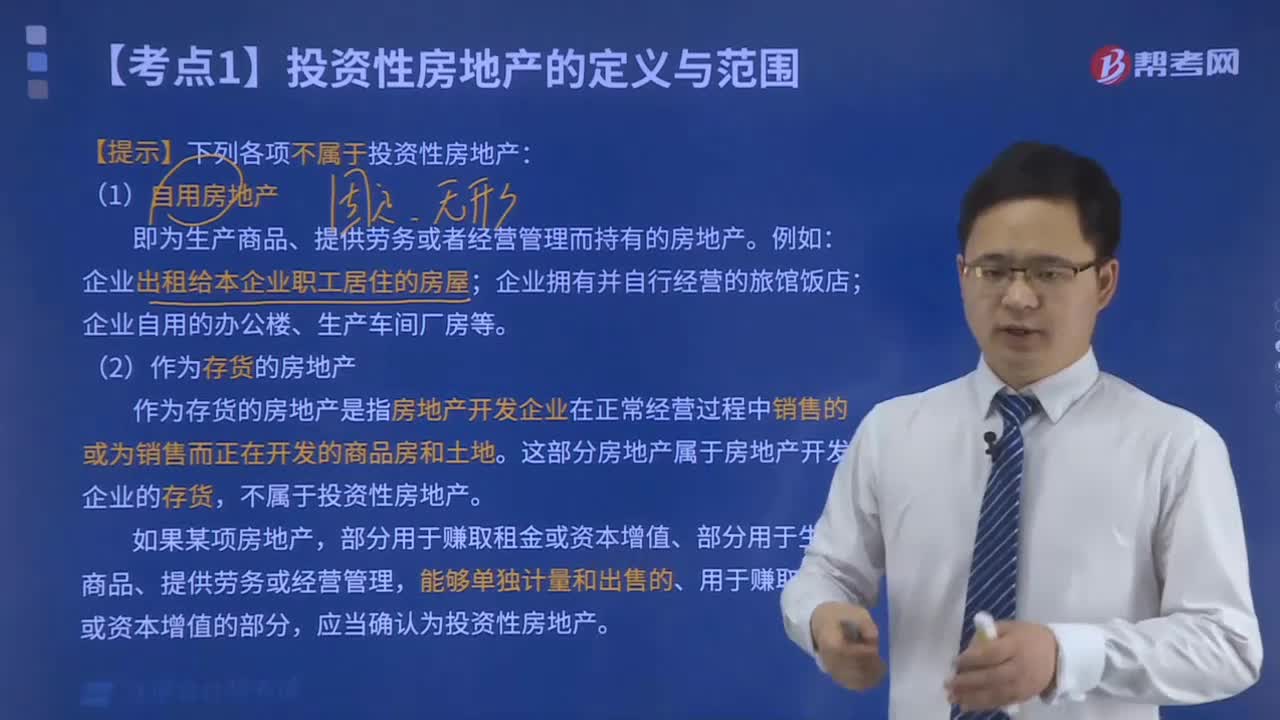

哪些項(xiàng)目不屬于投資性房地產(chǎn)?

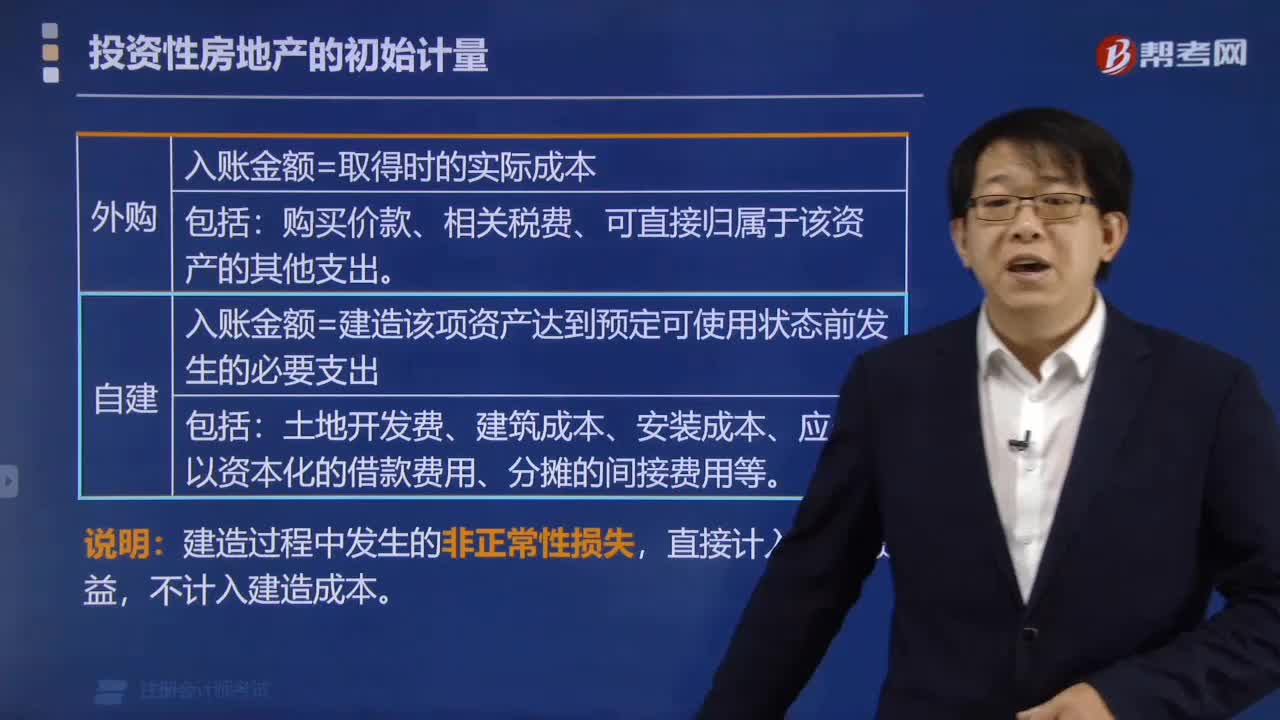

投資性房地產(chǎn)的初始計(jì)量怎么計(jì)算?

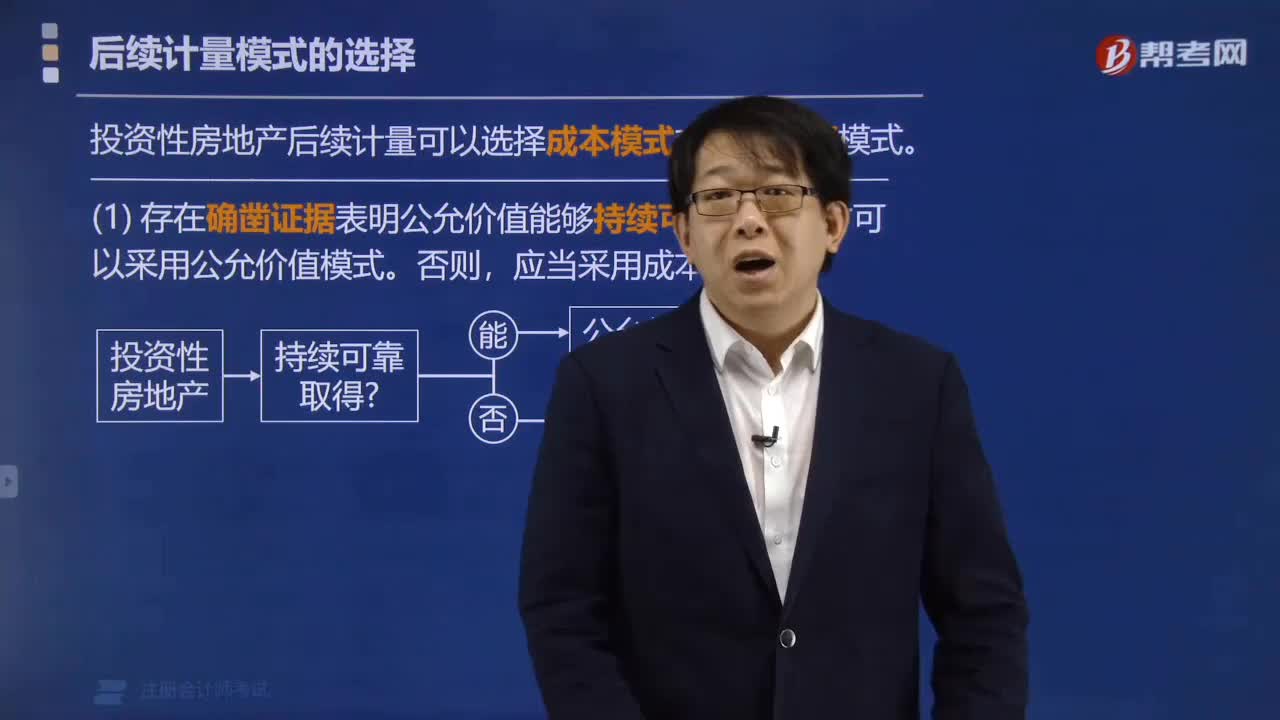

后續(xù)計(jì)量模式怎么樣進(jìn)行選擇?

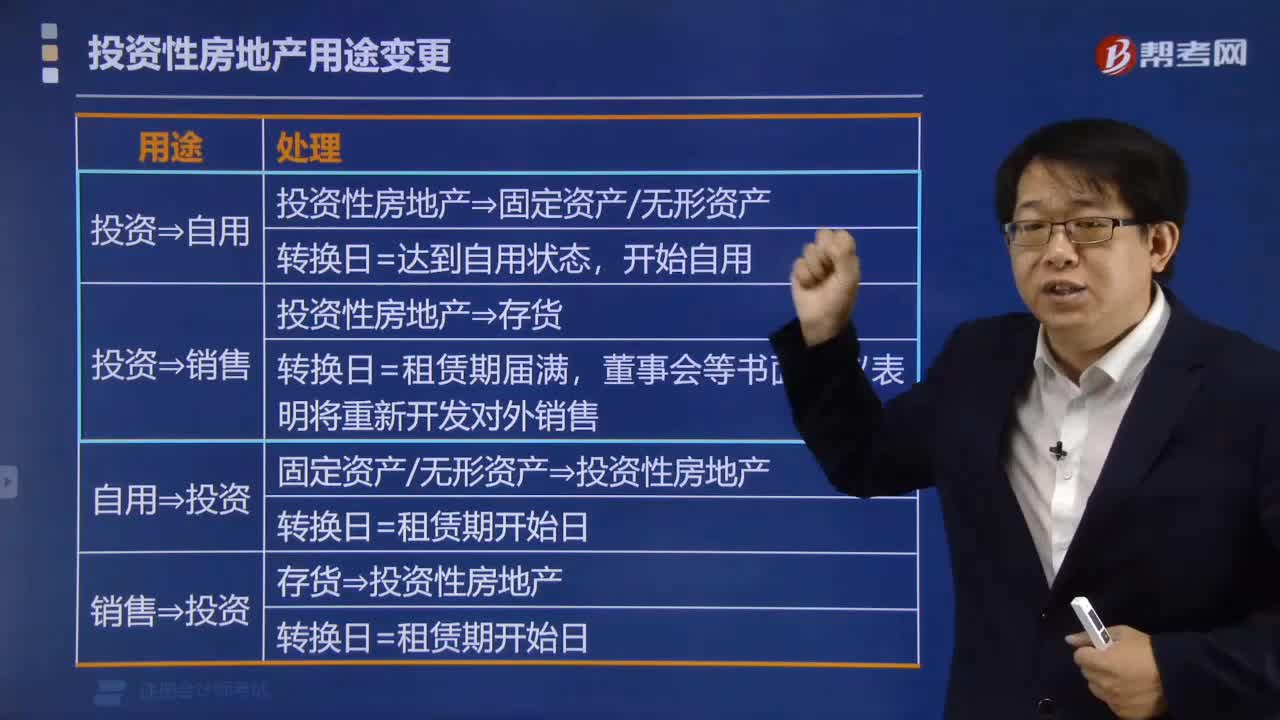

投資性房地產(chǎn)用途變更怎么處理?

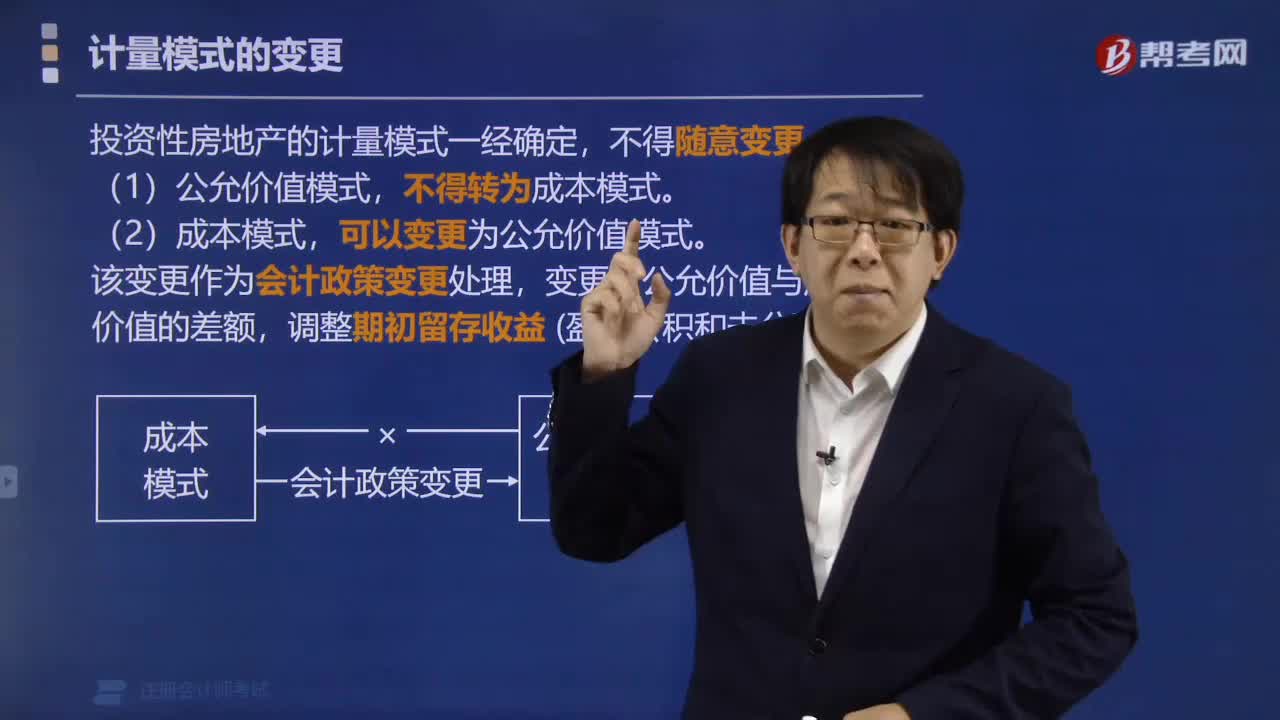

計(jì)量模式的變更有哪些注意事項(xiàng)?

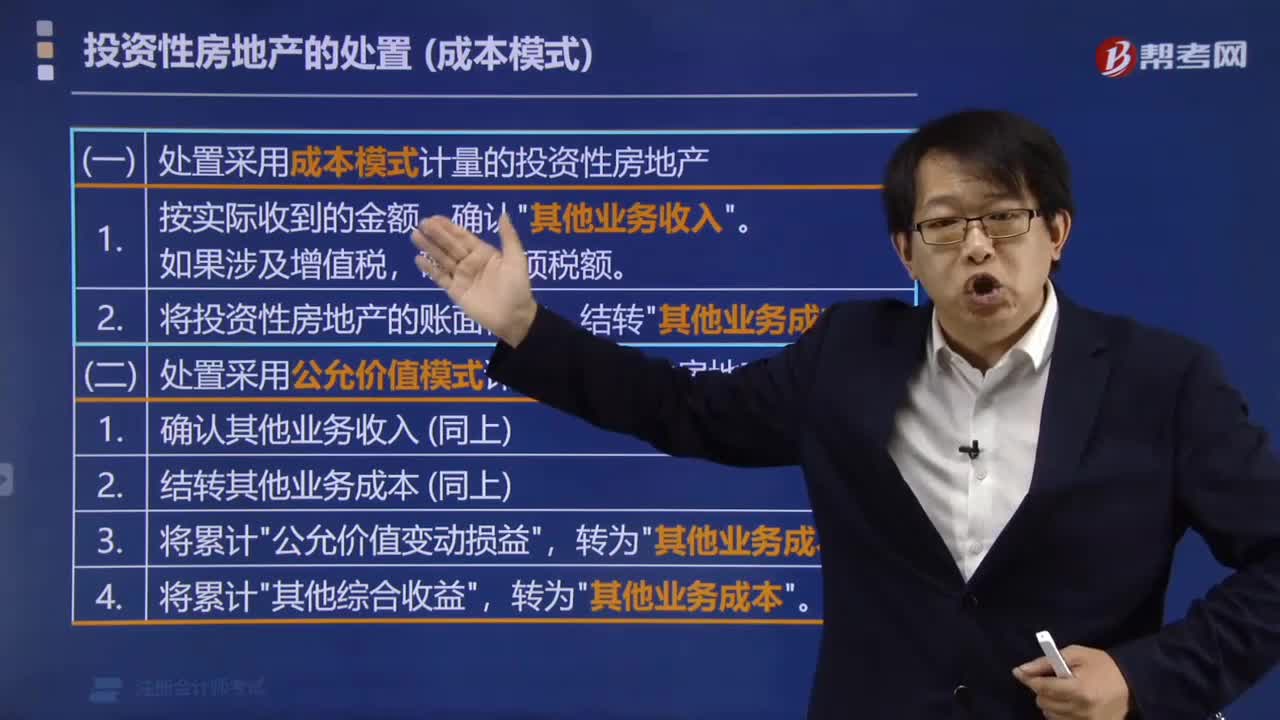

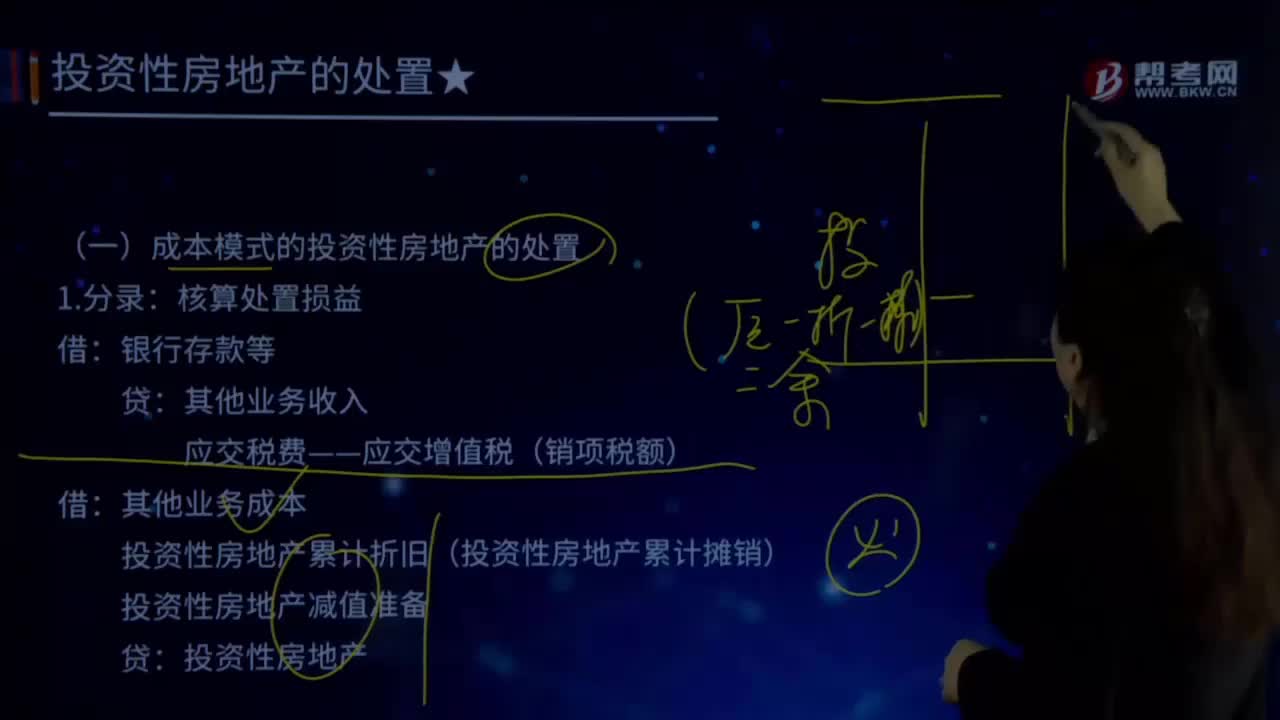

成本模式下的投資性房地產(chǎn)怎么處置?

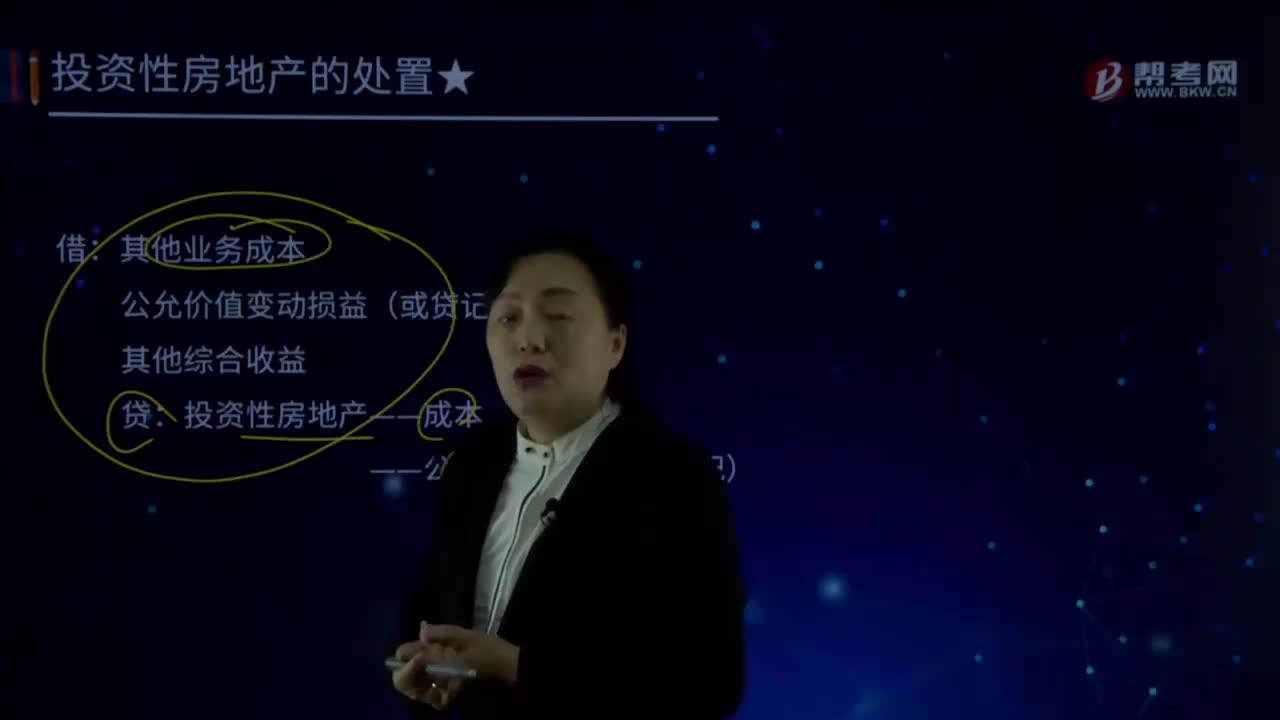

投資性房地產(chǎn)的處置按照公允價(jià)值模式應(yīng)該怎么做?

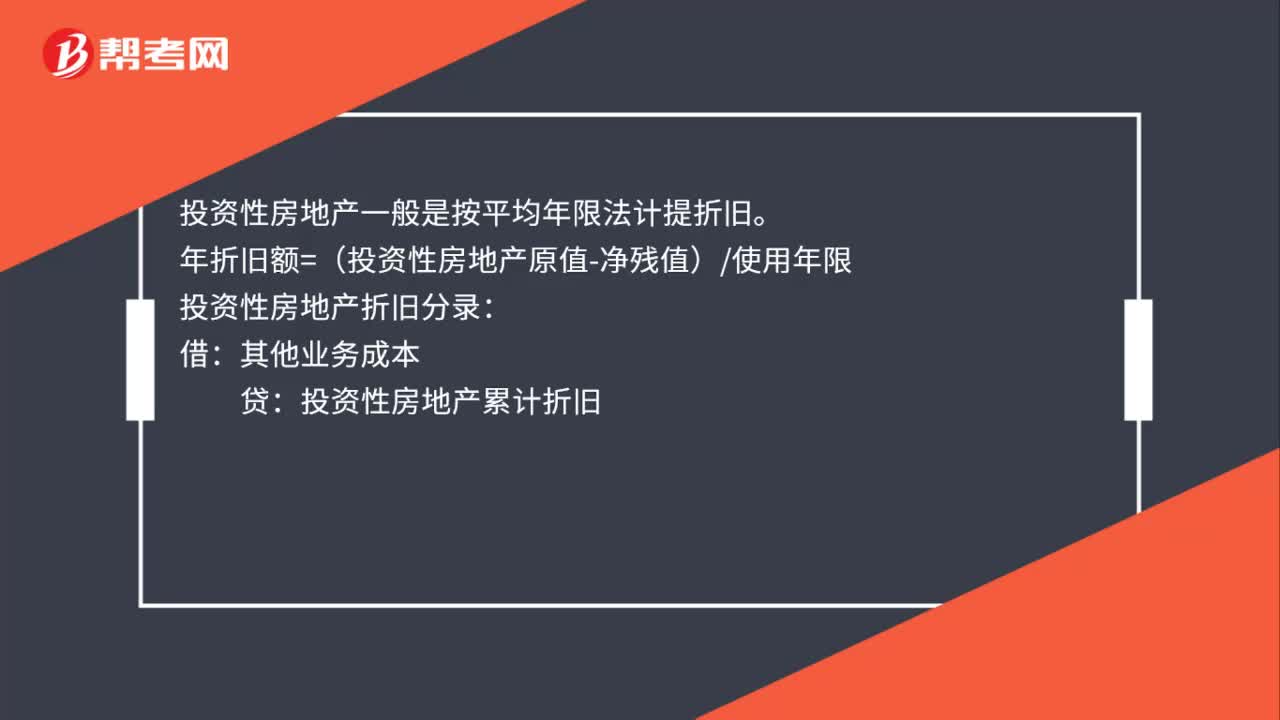

投資性房地產(chǎn)折舊計(jì)算公式是什么?

怎樣處置成本模式的投資性房地產(chǎn)?

05:52

05:52

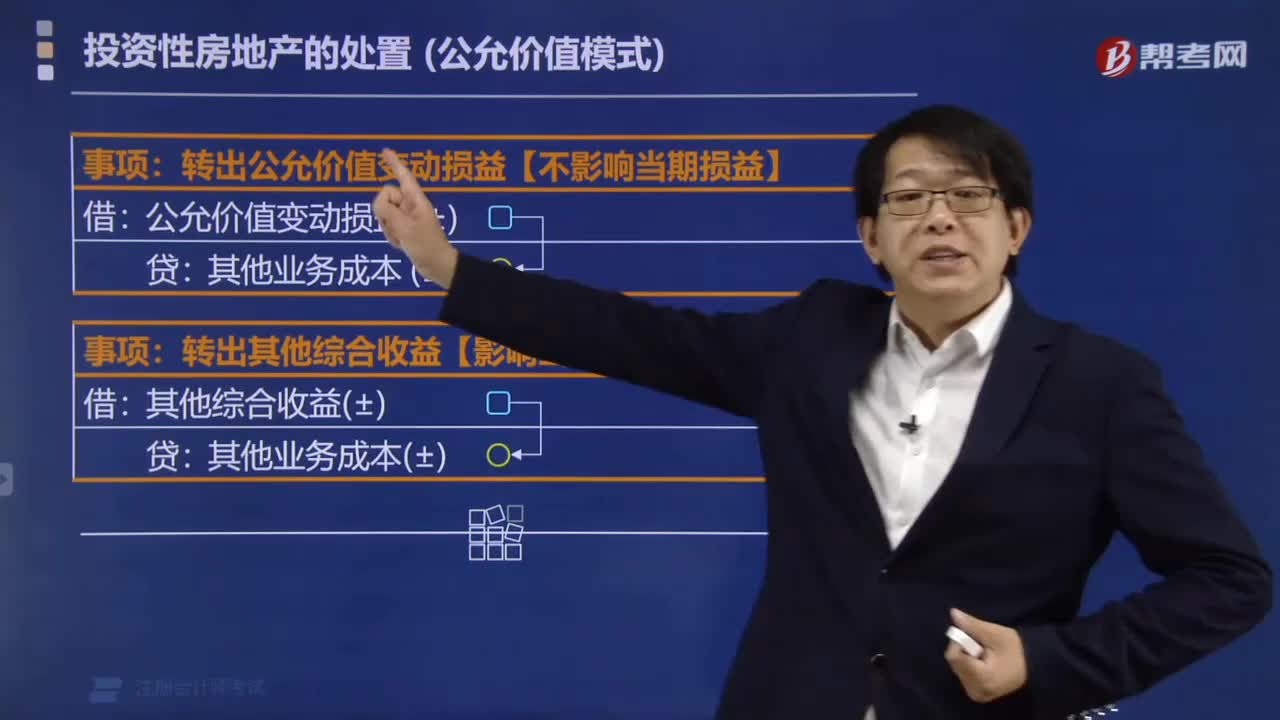

怎樣處置公允模式的投資性房地產(chǎn)?:怎樣處置公允模式的投資性房地產(chǎn)?公允價(jià)值變動(dòng)損益(或貸記),投資性房地產(chǎn)——成本。——公允價(jià)值變動(dòng)(或借記),【解讀1】公允模式下處置需要結(jié)轉(zhuǎn)累計(jì)公允價(jià)值變動(dòng)和其他綜合收益,結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本。該寫字樓的賬面余額45 000萬元,該項(xiàng)投資性房地產(chǎn)的公允價(jià)值為48 000萬元:企業(yè)收回該項(xiàng)投資性房地產(chǎn):甲企業(yè)采用公允價(jià)值模式計(jì)量,存貨轉(zhuǎn)換為投資性房地產(chǎn):

01:36

01:36

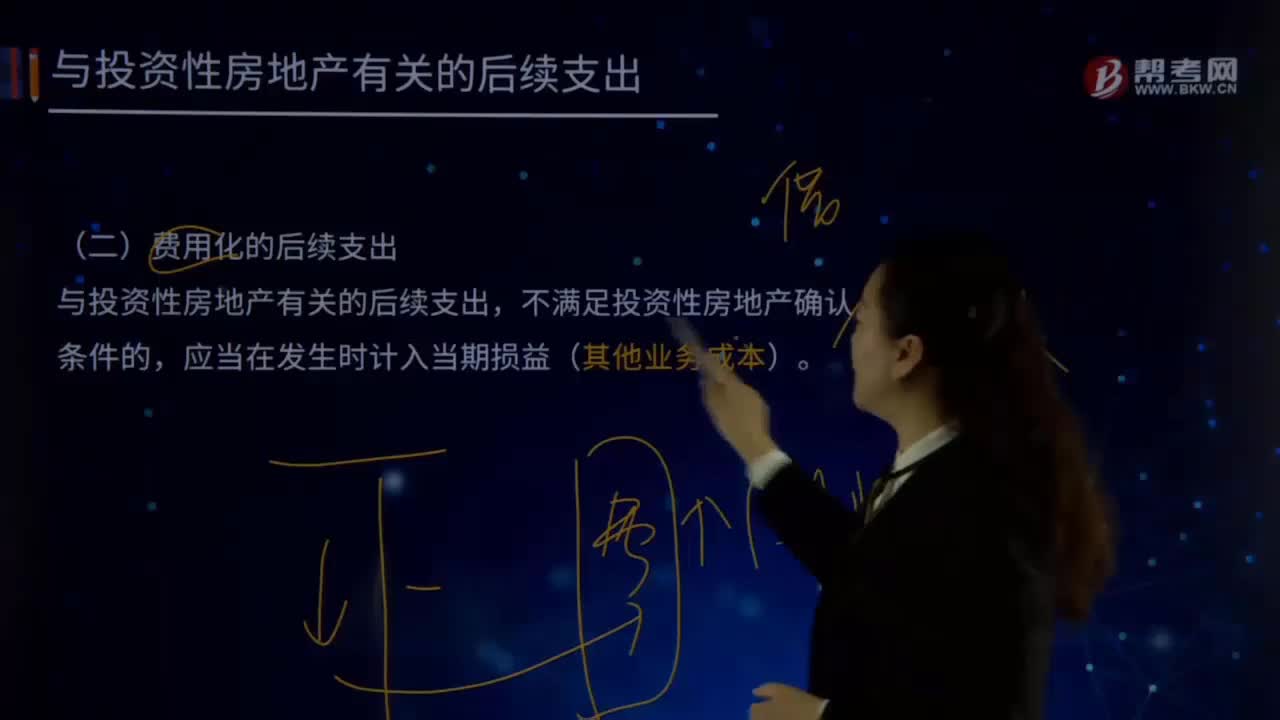

與投資性房地產(chǎn)有關(guān)的后續(xù)支出有哪些?:與投資性房地產(chǎn)有關(guān)的后續(xù)支出包括:資本化的后續(xù)支出、費(fèi)用化的后續(xù)支出。(一)費(fèi)用化的后續(xù)支出(其他業(yè)務(wù)成本),如企業(yè)對投資性房地產(chǎn)進(jìn)行日常維護(hù)所發(fā)生的支出,應(yīng)當(dāng)在發(fā)生時(shí)計(jì)入當(dāng)期損益“借記”其他業(yè)務(wù)成本,銀行存款。(二)資本化的后續(xù)支出,與投資性房地產(chǎn)有關(guān)的后續(xù)支出。滿足投資性房地產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)計(jì)入投資性房地產(chǎn)成本,企業(yè)為了提高投資性房地產(chǎn)的使用效能。

06:46

06:46

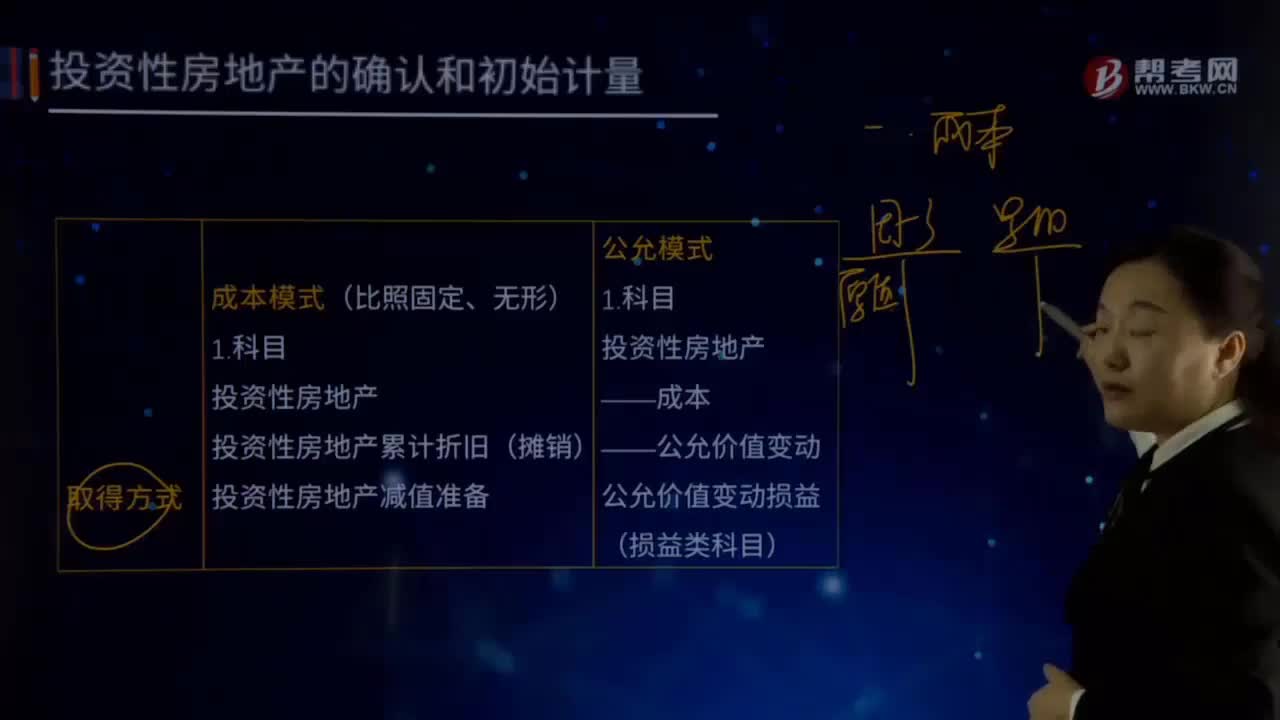

怎樣取得投資性房地產(chǎn)?:怎樣取得投資性房地產(chǎn)?投資性房地產(chǎn)累計(jì)折舊(攤銷)。投資性房地產(chǎn)減值準(zhǔn)備:投資性房地產(chǎn)。——公允價(jià)值變動(dòng):公允價(jià)值變動(dòng)損益(損益類科目):3.外購的投資性房地產(chǎn)外購?fù)顿Y性房地產(chǎn)的成本包括購買價(jià)款、相關(guān)稅費(fèi)和可直接歸屬于該資產(chǎn)的其他支出4.自行建造的投資性房地產(chǎn)的確認(rèn)和初始計(jì)量自行建造投資性房地產(chǎn)的成本由建造該項(xiàng)房地產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前發(fā)生的必要支出構(gòu)成

11:38

11:38

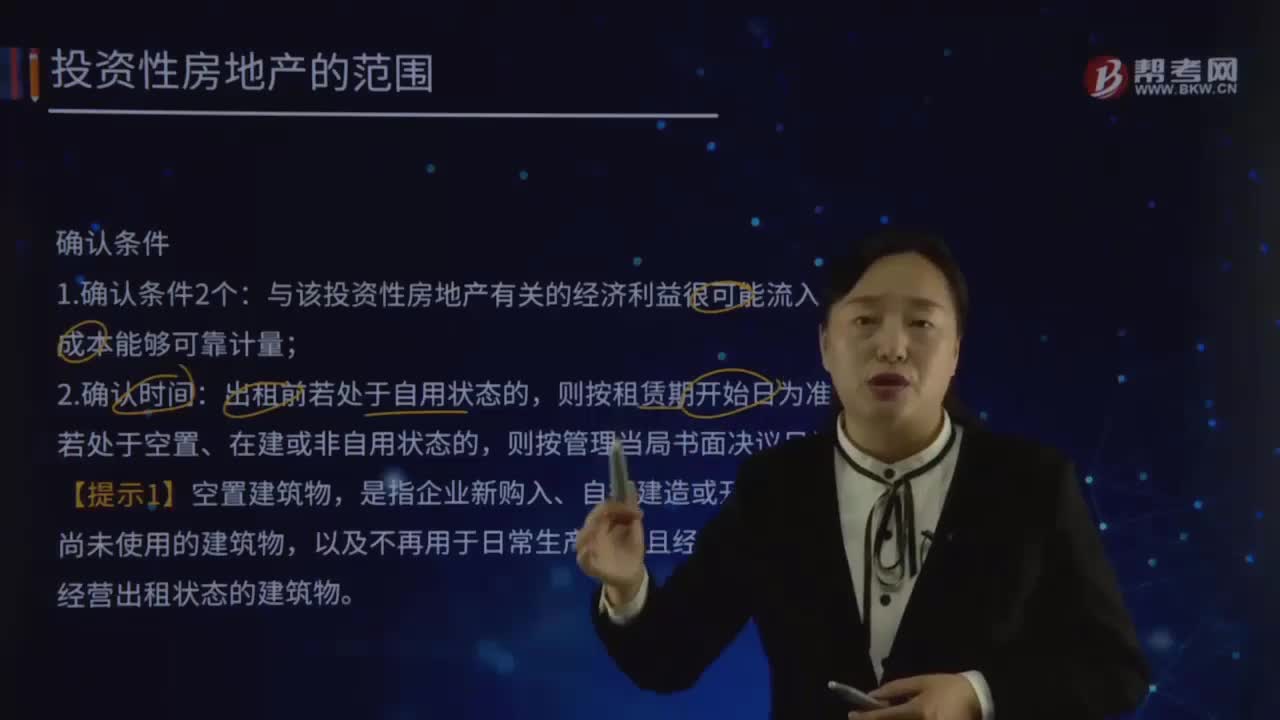

投資性房地產(chǎn)的確認(rèn)條件有哪些?:投資性房地產(chǎn)的確認(rèn)條件有哪些?與該投資性房地產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);也可能確認(rèn)為投資性房地產(chǎn)。能夠單獨(dú)計(jì)量和出售的應(yīng)分別確認(rèn)為投資性房地產(chǎn)和自用的房地產(chǎn),可以將該建筑物確認(rèn)為投資性房地產(chǎn),5.用于出租的建筑物確認(rèn)為投資性房地產(chǎn)時(shí),應(yīng)將建筑物下的土地使用權(quán)也確認(rèn)為一項(xiàng)投資性房地產(chǎn);在個(gè)別報(bào)表中可作為投資性房地產(chǎn)核算,7.投資性房地產(chǎn)的計(jì)量模式有兩種:

03:25

03:25

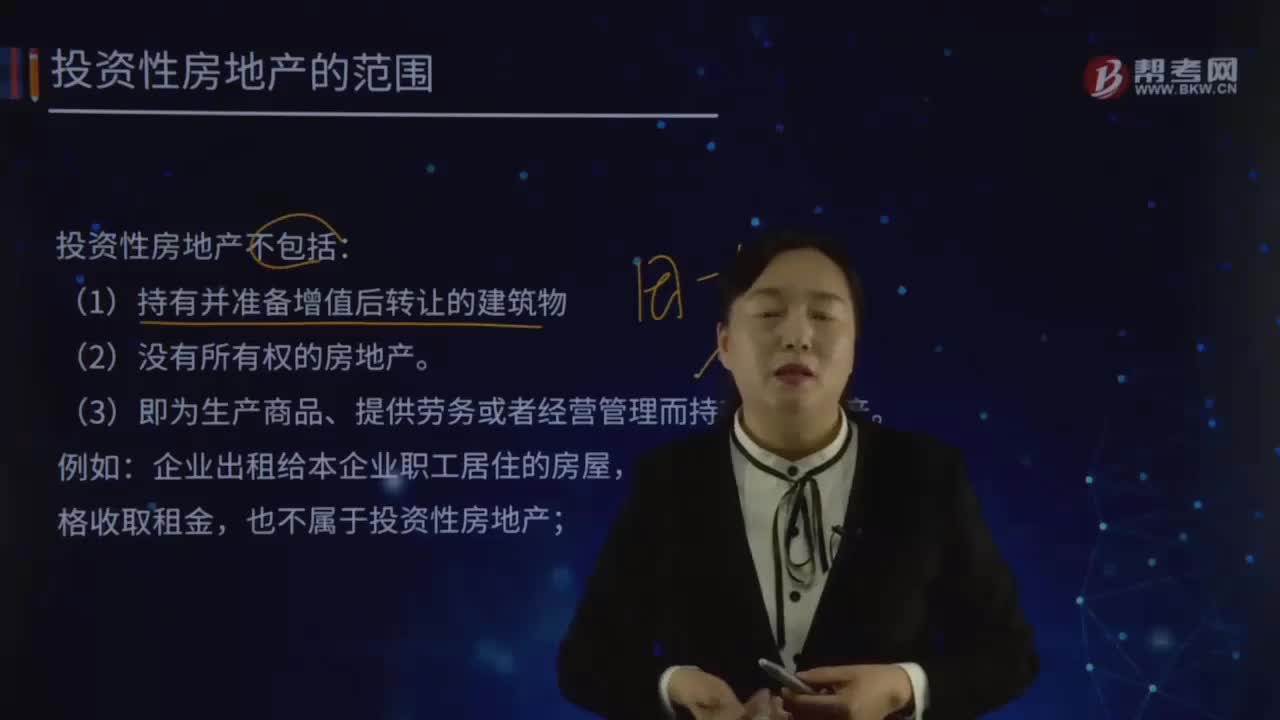

投資性房地產(chǎn)不包括哪些內(nèi)容?:投資性房地產(chǎn)不包括哪些內(nèi)容?投資性房地產(chǎn),是指為賺取租金或資本增值(房地產(chǎn)買賣的差價(jià)),投資性房地產(chǎn)不包括:(3)即為生產(chǎn)商品、提供勞務(wù)或者經(jīng)營管理而持有的房地產(chǎn);不屬于投資性房地產(chǎn)。這部分房產(chǎn)間接為企業(yè)自身的經(jīng)營服務(wù)的性質(zhì),(6)企業(yè)生產(chǎn)自用的土地使用權(quán)屬于無形資產(chǎn);(7)作為存貨的房地產(chǎn)。部分用于賺取租金或資本增值、部分用于生產(chǎn)商品、提供勞務(wù)或經(jīng)營管理,應(yīng)當(dāng)確認(rèn)為投資性房地產(chǎn);

02:37

02:37

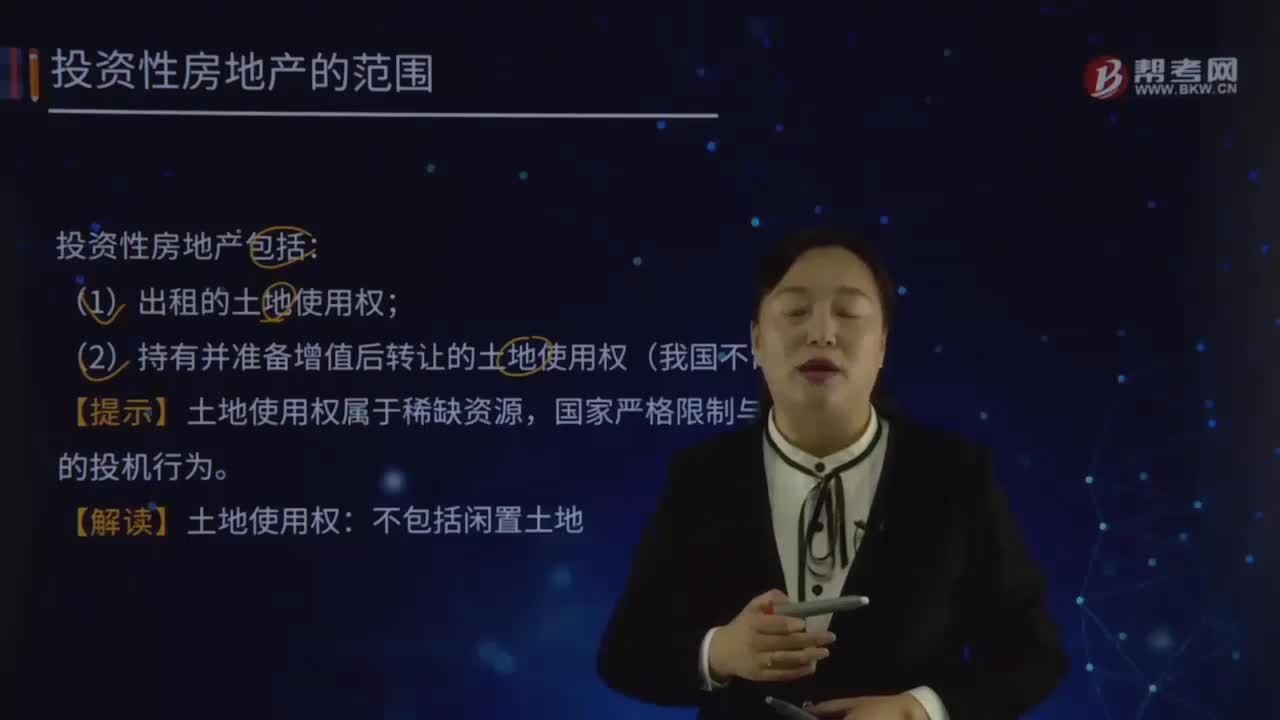

投資性房地產(chǎn)包括哪些內(nèi)容?:投資性房地產(chǎn)包括哪些內(nèi)容?投資性房地產(chǎn),是指為賺取租金或資本增值(房地產(chǎn)買賣的差價(jià)),投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計(jì)量和出售。投資性房地產(chǎn)包括:(1)出租的土地使用權(quán);(2)持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)(我國不常見);【提示】土地使用權(quán)屬于稀缺資源,【解讀】土地使用權(quán):不包括閑置土地。【提示】集團(tuán)內(nèi)關(guān)聯(lián)企業(yè)之間租賃房地產(chǎn)的,出租房應(yīng)將出租的房地產(chǎn)確認(rèn)為投資性房地產(chǎn)。

05:02

05:02

什么是投資性房地產(chǎn)?:什么是投資性房地產(chǎn)?1.投資性房地產(chǎn)指為賺取租金或資本增值,而持有的房地產(chǎn)。(1)投資性房地產(chǎn)是一種經(jīng)營活動(dòng),(2)投資性房地產(chǎn)在用途.狀態(tài).目的等方面區(qū)別于自用的房地產(chǎn)和用于銷售的房地產(chǎn)。投資性房地產(chǎn)主要包括:已出租的土地使用權(quán)、持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)和已出租的建筑物。以下各項(xiàng)不屬于投資性房地產(chǎn):即為生產(chǎn)商品、提供勞務(wù)或者經(jīng)營管理而持有的房地產(chǎn);(2)作為存貨的房地產(chǎn)。

06:42

06:42

投資性房地產(chǎn)后續(xù)計(jì)量模式的變更是怎樣的?:投資性房地產(chǎn)后續(xù)計(jì)量模式的變更是怎樣的?(2)成本模式在滿足條件時(shí)可以變更為公允價(jià)值模式(屬于政策變更),【2012年注冊會(huì)計(jì)師真題】已采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn),【解析】《企業(yè)會(huì)計(jì)準(zhǔn)則第3號——投資性房地產(chǎn)》規(guī)定在房地產(chǎn)市場比較成熟、能夠滿足采用公允價(jià)值模式條件的情況下,才允許企業(yè)對投資性房地產(chǎn)從成本模式計(jì)量變更為公允價(jià)值模式計(jì)量;而已采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)。

04:11

04:11

采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)的具體內(nèi)容是什么?:采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)的具體內(nèi)容是什么?投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計(jì)量和出售。或無關(guān)聯(lián)的雙方在公平交易的條件下一項(xiàng)資產(chǎn)可以被買賣或者一項(xiàng)負(fù)債可以被清償?shù)某山粌r(jià)格。熟悉市場情況的交易雙方自愿進(jìn)行資產(chǎn)交換或者債務(wù)清償?shù)慕痤~計(jì)量。購買企業(yè)對合并業(yè)務(wù)的記錄需要運(yùn)用公允價(jià)值的信息。投資性房地產(chǎn)——成本:投資性房地產(chǎn)——公允價(jià)值變動(dòng),公允價(jià)值變動(dòng)損益(或做相反分錄)。

04:29

04:29

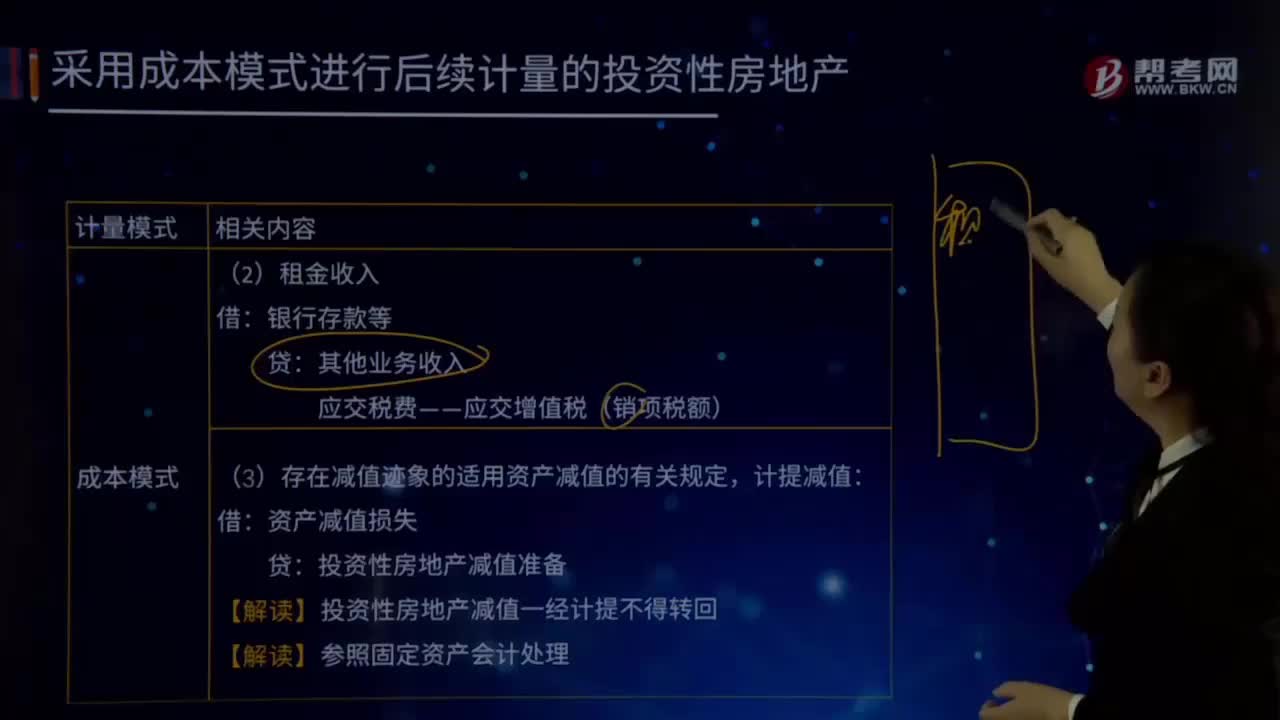

成本模式計(jì)量的投資性房地產(chǎn)的內(nèi)容是什么?:成本模式計(jì)量的投資性房地產(chǎn)的內(nèi)容是什么?是指為賺取租金或資本增值(房地產(chǎn)買賣的差價(jià)),投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計(jì)量和出售。投資性房地產(chǎn)減值準(zhǔn)備:(1)按照固定資產(chǎn)或無形資產(chǎn)的有關(guān)規(guī)定:按期(月)計(jì)提折舊或攤銷,(3)存在減值跡象的適用資產(chǎn)減值的有關(guān)規(guī)定計(jì)提減值資產(chǎn)減值損失投資性房地產(chǎn)減值準(zhǔn)備【解讀】投資性房地產(chǎn)減值一經(jīng)計(jì)提不得轉(zhuǎn)回投資性房地產(chǎn)――廠房(在建)投資性房地產(chǎn)累計(jì)折舊(攤銷)

02:37

02:37

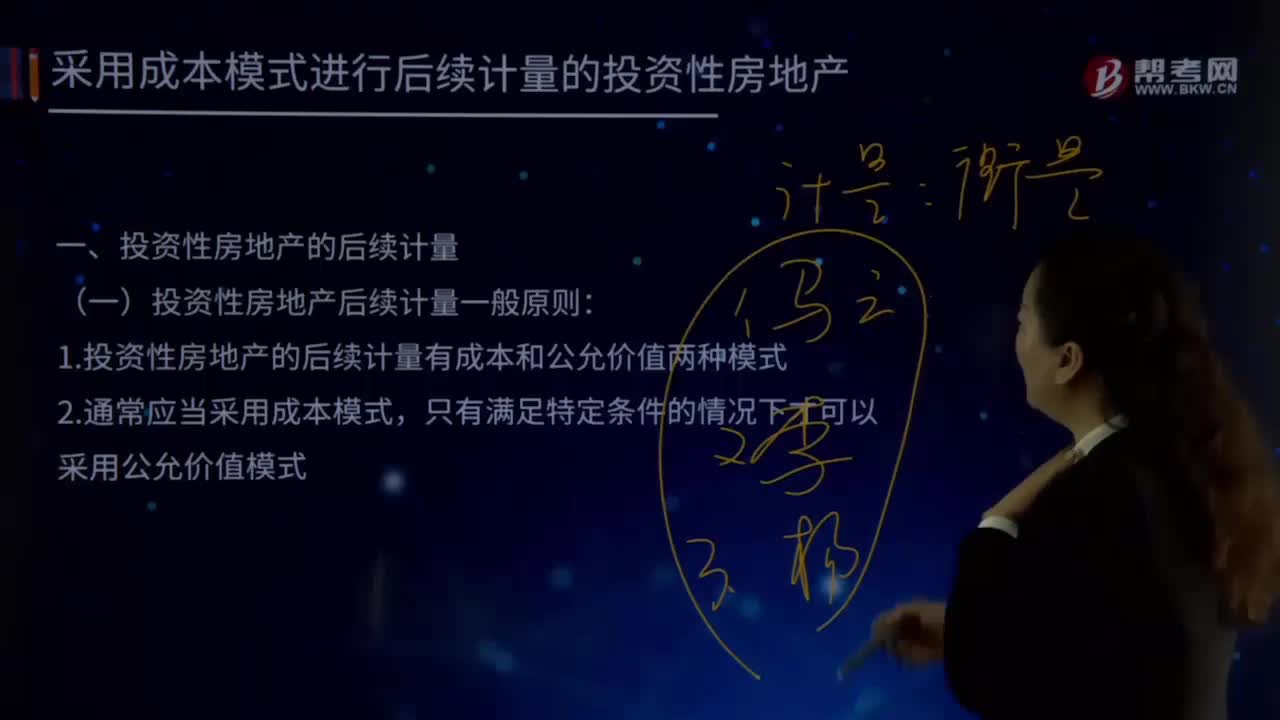

投資性房地產(chǎn)后續(xù)計(jì)量的一般原則是什么?:投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計(jì)量和出售。投資性房地產(chǎn)屬于正常經(jīng)常性活動(dòng),投資性房地產(chǎn)的后續(xù)計(jì)量,企業(yè)應(yīng)當(dāng)按照投資性房地產(chǎn)類別和項(xiàng)目進(jìn)行核算。以成本模式計(jì)量的投資性房地產(chǎn)在"投資性房地產(chǎn)"、"投資性房地產(chǎn)累計(jì)折舊(攤銷)"、"投資性房地產(chǎn)減值準(zhǔn)備"科目中計(jì)量。以公允價(jià)值模式計(jì)量的投資性房地產(chǎn)在"投資性房地產(chǎn)-成本"和"公允價(jià)值變動(dòng)"科目中計(jì)量。投資性房地產(chǎn)后續(xù)計(jì)量一般原則:

05:19

05:19

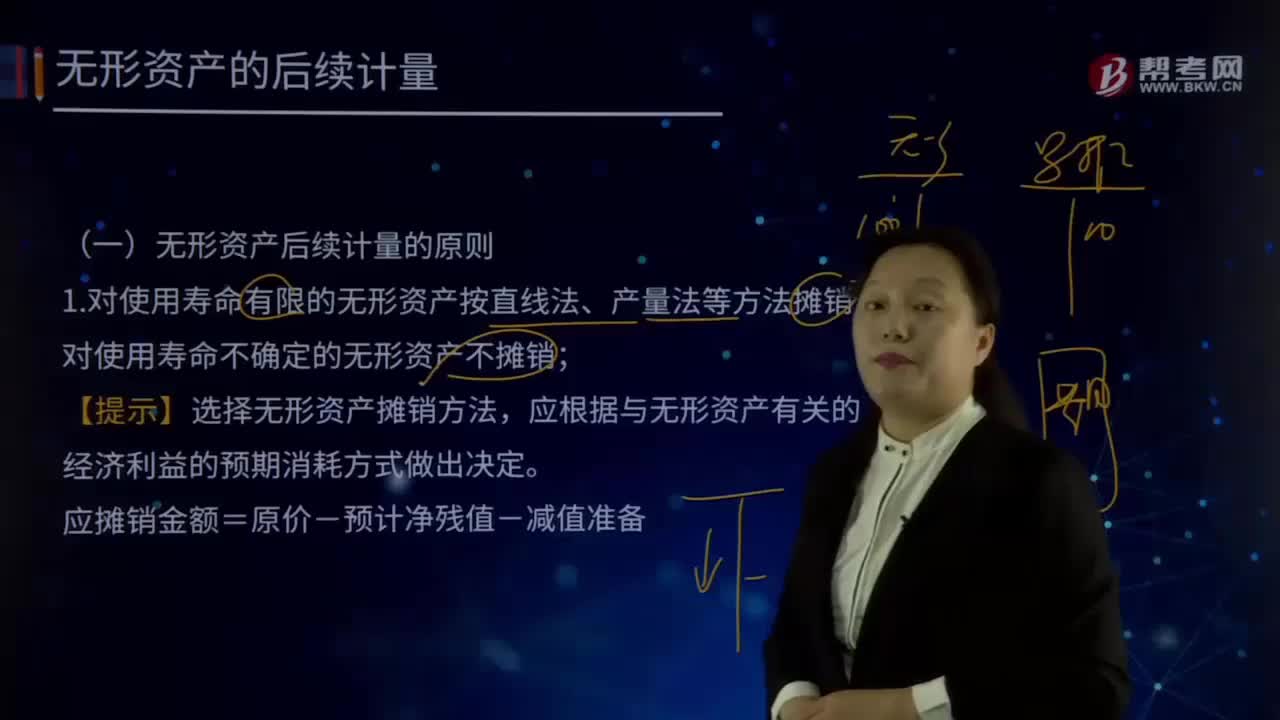

無形資產(chǎn)后續(xù)計(jì)量的原則有哪些?:1.對使用壽命有限的無形資產(chǎn)按直線法、產(chǎn)量法等方法攤銷,對使用壽命不確定的無形資產(chǎn)不攤銷。【提示】選擇無形資產(chǎn)攤銷方法,應(yīng)根據(jù)與無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期消耗方式做出決定。應(yīng)攤銷金額=原價(jià)-預(yù)計(jì)凈殘值-減值準(zhǔn)備,計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益,或存在活躍市場的殘值信息且該市場在無形資產(chǎn)使用壽命結(jié)束時(shí)可能存在:應(yīng)是合同性期限、法定期限與預(yù)計(jì)使用年限(經(jīng)濟(jì)年限)的較短者,則續(xù)約期應(yīng)當(dāng)計(jì)入預(yù)計(jì)使用壽命。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日