-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20

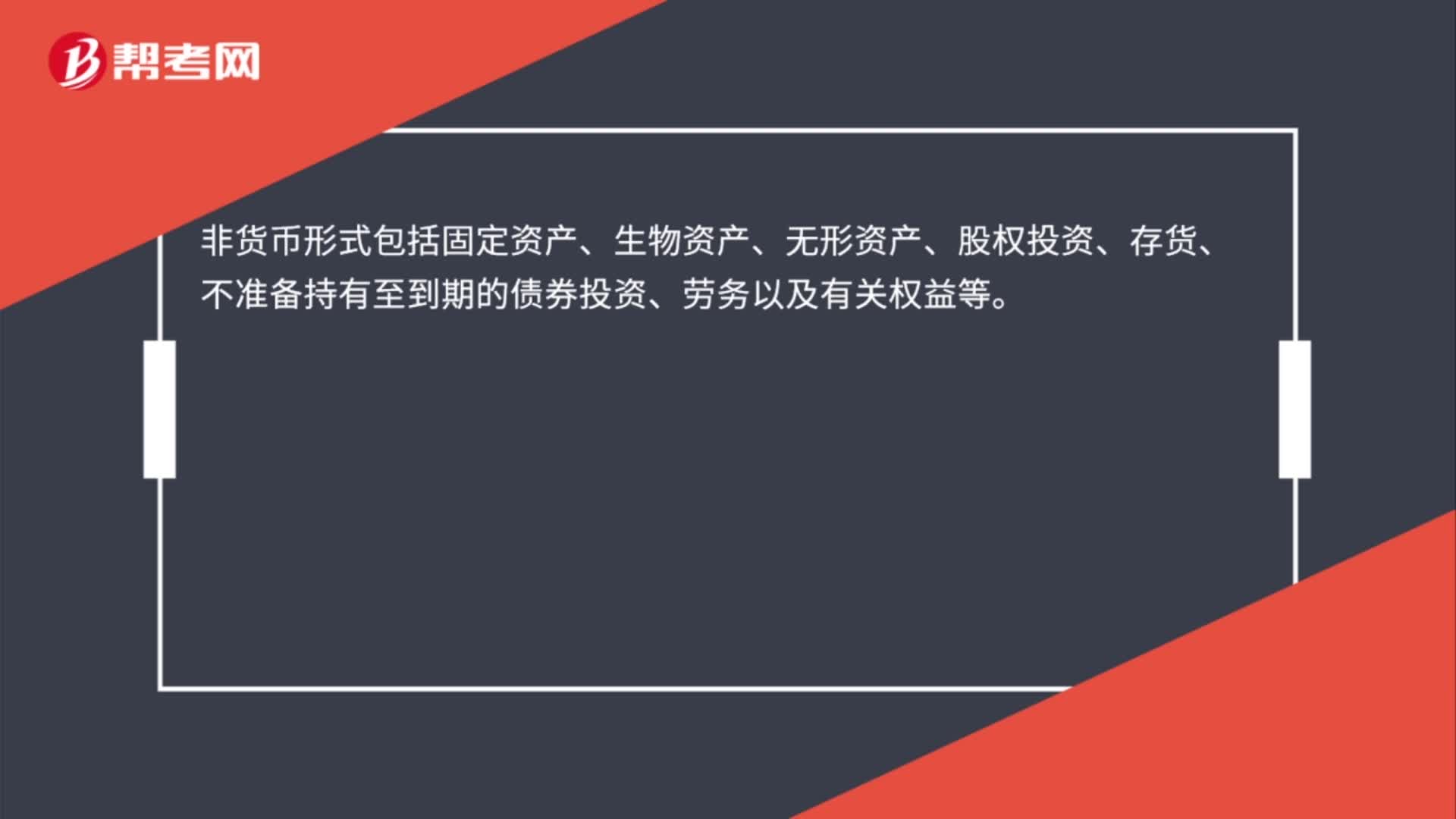

非貨幣形式的收入有哪些?:非貨幣形式包括固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、股權(quán)投資、存貨、不準(zhǔn)備持有至到期的債券投資、勞務(wù)以及有關(guān)權(quán)益等。

00:24

00:24

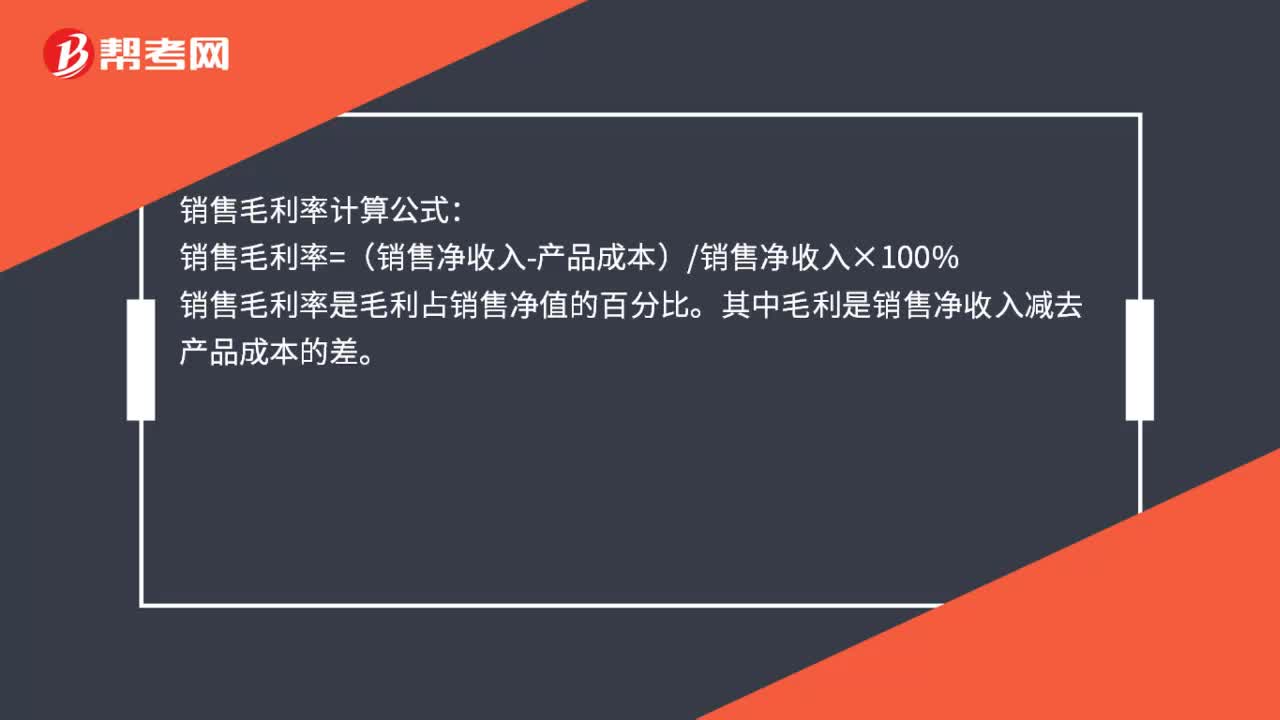

銷售毛利率計算公式是什么?:銷售毛利率計算公式:銷售毛利率=(銷售凈收入-產(chǎn)品成本)銷售凈收入×100%。銷售毛利率是毛利占銷售凈值的百分比。其中毛利是銷售凈收入減去產(chǎn)品成本的差

00:41

00:41

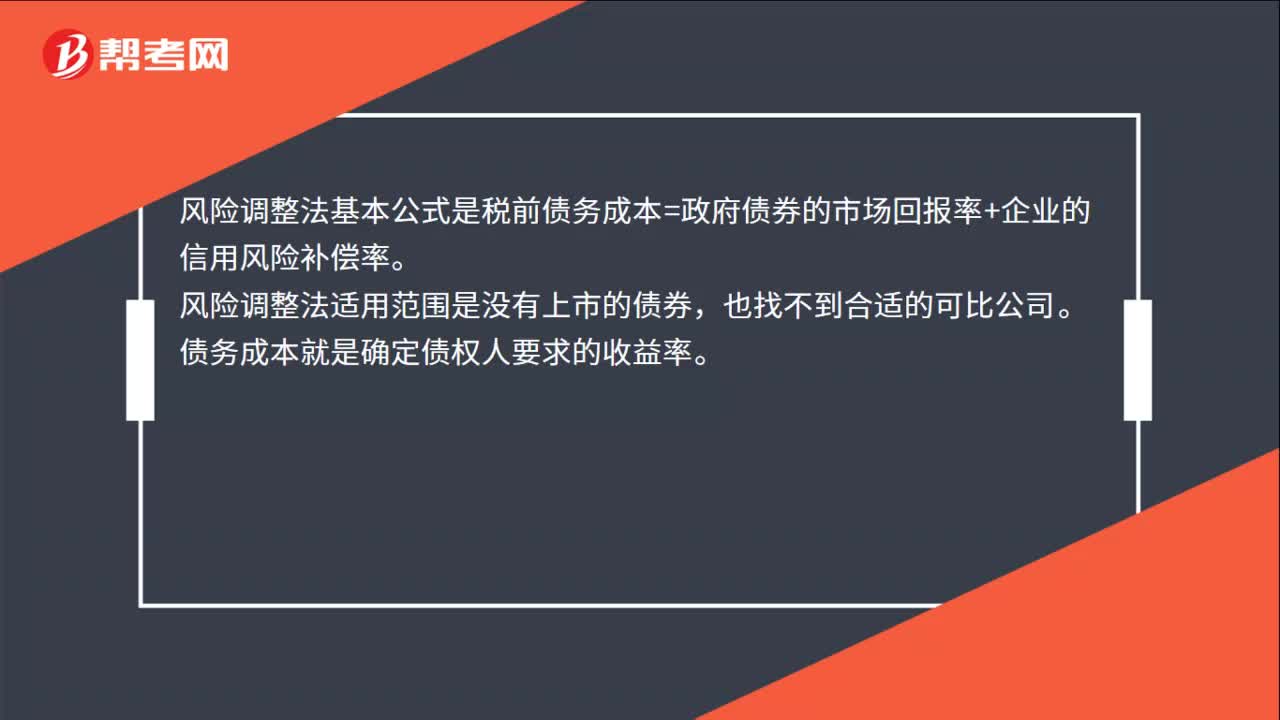

風(fēng)險調(diào)整法基本公式是什么?:風(fēng)險調(diào)整法基本公式是什么?風(fēng)險調(diào)整法基本公式是稅前債務(wù)成本=政府債券的市場回報率+企業(yè)的信用風(fēng)險補(bǔ)償率。風(fēng)險調(diào)整法適用范圍是沒有上市的債券,也找不到合適的可比公司。債務(wù)成本就是確定債權(quán)人要求的收益率。【提示】債務(wù)籌資的成本低于權(quán)益籌資的成本。應(yīng)注意的問題:區(qū)分歷史成本和未來成本、區(qū)分債務(wù)的承諾收益與期望收益、區(qū)分長期債務(wù)和短期債務(wù)。

00:42

00:42

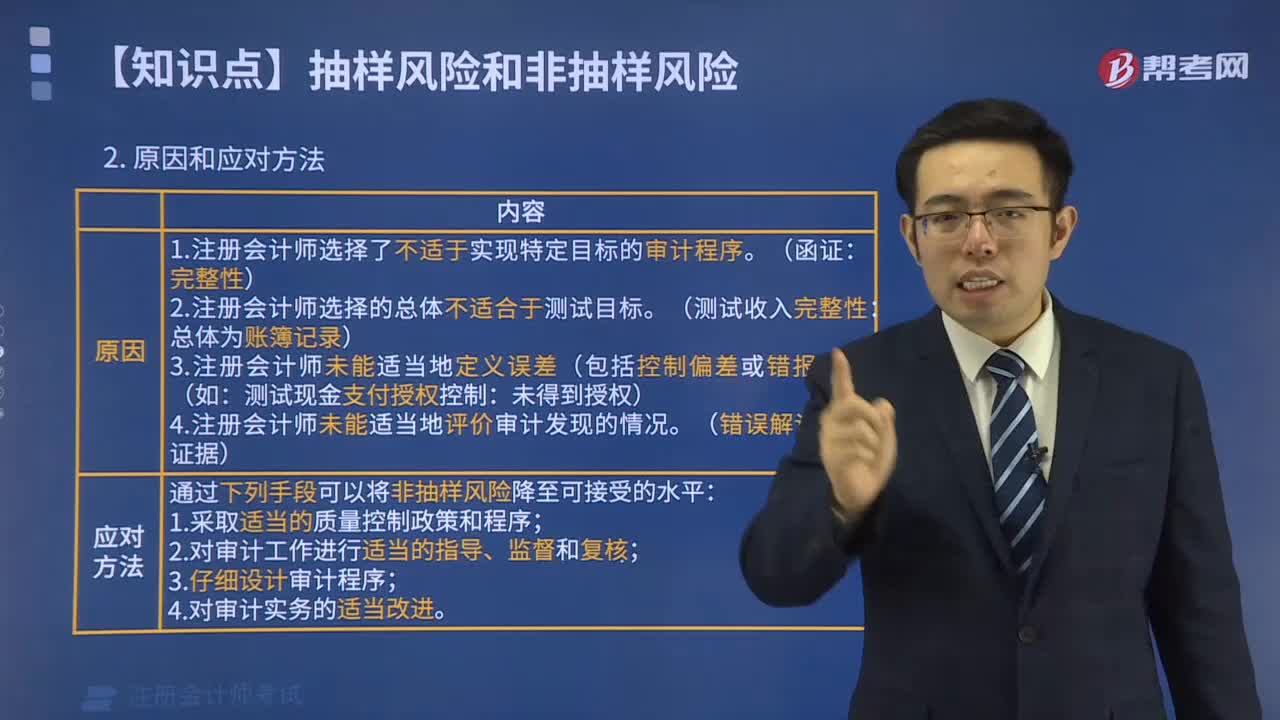

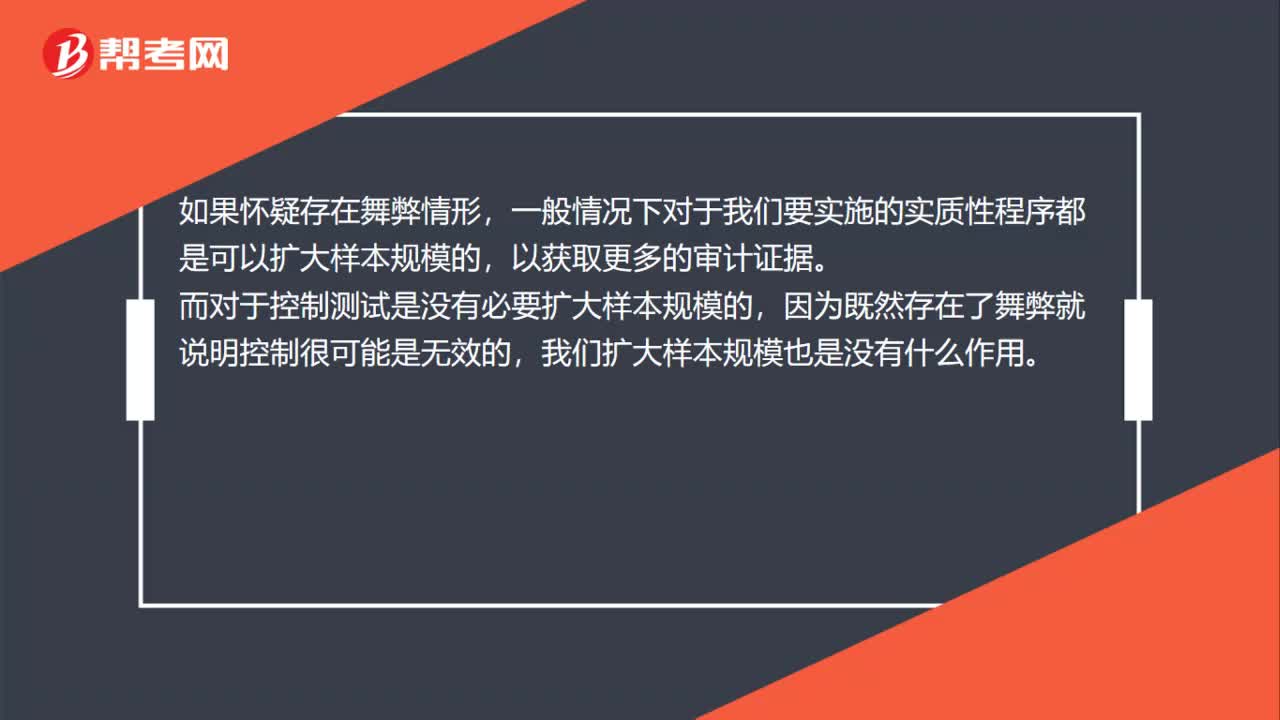

對于舞弊,哪種情形是可以擴(kuò)大樣本規(guī)模,哪種不可以?:對于舞弊,哪種情形是可以擴(kuò)大樣本規(guī)模,哪種不可以?如果懷疑存在舞弊情形,一般情況下對于我們要實施的實質(zhì)性程序都是可以擴(kuò)大樣本規(guī)模的,以獲取更多的審計證據(jù)。而對于控制測試是沒有必要擴(kuò)大樣本規(guī)模的,因為既然存在了舞弊就說明控制很可能是無效的,我們擴(kuò)大樣本規(guī)模也是沒有什么作用。

00:28

00:28

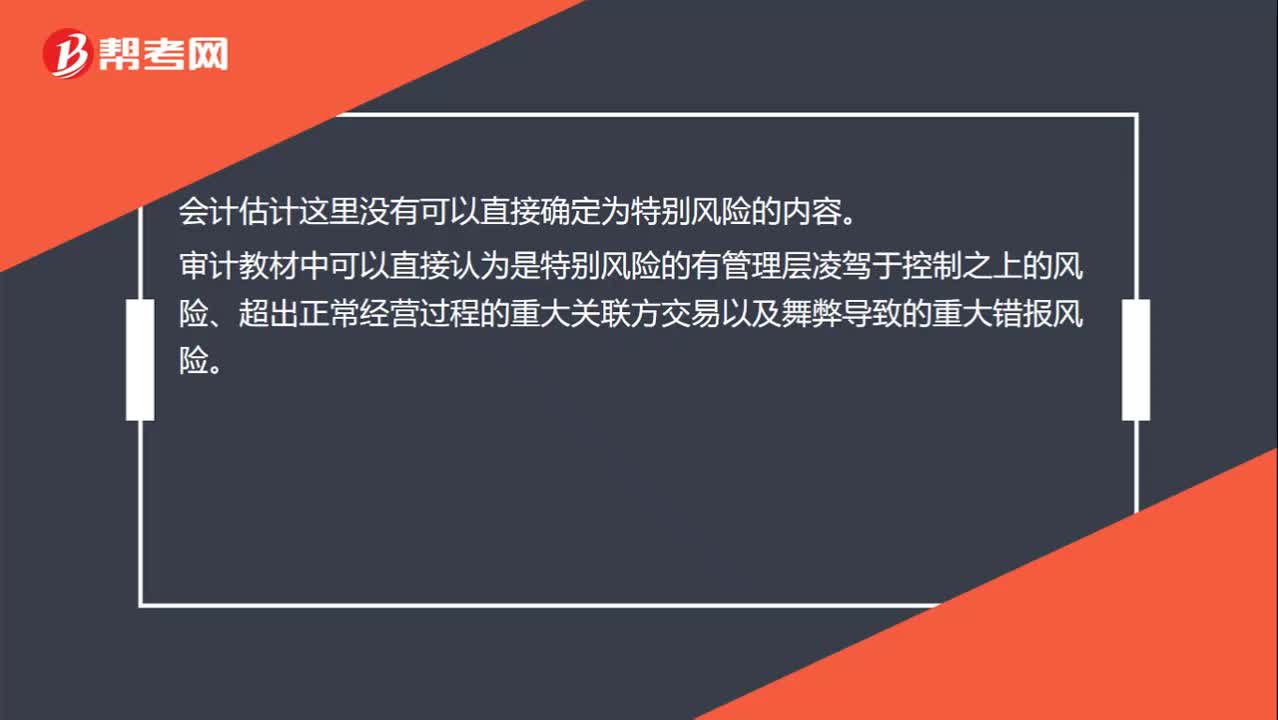

什么樣的會計估計可以認(rèn)定為特別風(fēng)險?:什么樣的會計估計可以認(rèn)定為特別風(fēng)險?會計估計這里沒有可以直接確定為特別風(fēng)險的內(nèi)容。審計教材中可以直接認(rèn)為是特別風(fēng)險的有管理層凌駕于控制之上的風(fēng)險、超出正常經(jīng)營過程的重大關(guān)聯(lián)方交易以及舞弊導(dǎo)致的重大錯報風(fēng)險。

01:04

01:04

總體應(yīng)對措施對擬實施進(jìn)一步審計程序的總體審計方案有什么影響?:總體應(yīng)對措施對擬實施進(jìn)一步審計程序的總體審計方案有什么影響?擬實施進(jìn)一步審計程序的總體審計方案----實質(zhì)性方案和綜合性方案。指注冊會計師實施的進(jìn)一步審計程序以實質(zhì)性程序為主,【提示】當(dāng)評估的財務(wù)報表層次重大錯報風(fēng)險屬于高風(fēng)險水平(并相應(yīng)采取更強(qiáng)調(diào)審計程序不可預(yù)見性、重視調(diào)整審計程序的性質(zhì)、時間安排和范圍等總體應(yīng)對措施)時,擬實施進(jìn)一步審計程序的總體方案往往更傾向于實質(zhì)性方案。

01:08

01:08

注冊會計師風(fēng)險應(yīng)對需要考慮什么?:注冊會計師風(fēng)險應(yīng)對需要考慮什么?設(shè)計進(jìn)一步審計程序時,注冊會計師應(yīng)當(dāng)考慮下列因素:(2)重大錯報發(fā)生的可能性。(3)涉及的各類交易、賬戶余額和披露的特征。(4)被審計單位采用的特定控制的性質(zhì)。(5)注冊會計師是否擬獲取審計證據(jù),以確定內(nèi)部控制在防止或發(fā)現(xiàn)并糾正重大錯報方面的有效性。注冊會計師對認(rèn)定層次重大錯報風(fēng)險的評估為確定進(jìn)一步審計程序的總體審計方案奠定了基礎(chǔ)。

00:42

00:42

為什么在所有財務(wù)報表審計業(yè)務(wù)中,注冊會計師均應(yīng)當(dāng)實施會計分錄測試?:注冊會計師均應(yīng)當(dāng)實施會計分錄測試?所有被審計單位都存在管理層凌駕于控制之上的風(fēng)險,所以就相當(dāng)于:在所有財務(wù)報表審計業(yè)務(wù)中,注冊會計師都需要專門針對管理層凌駕于控制之上的風(fēng)險設(shè)計和實施會計分錄測試。

00:29

00:29

提示注冊會計師存在特別風(fēng)險為什么僅對特定賬戶審計不對呢?:提示注冊會計師存在特別風(fēng)險為什么僅對特定賬戶審計不對呢?因為成本核算存在可能導(dǎo)致集團(tuán)財務(wù)報表發(fā)生重大錯報的特別風(fēng)險,所以對成本核算實施審計是沒問題的,而問題在于擬僅針對與成本結(jié)算相關(guān)的財務(wù)報表項目實施審計。

00:43

00:43

注冊會計師可以評估審計風(fēng)險嗎?:注冊會計師可以評估審計風(fēng)險嗎?審計風(fēng)險是指當(dāng)財務(wù)報表存在重大錯報時,注冊會計師發(fā)表不恰當(dāng)審計意見的可能性,即注冊會計師無法評估出來將來發(fā)表的審計意見不恰當(dāng)?shù)目赡苄杂卸啻螅栽擄L(fēng)險不是注冊會計師評估出來的。注冊會計師預(yù)先設(shè)定一個可以接受的限度,然后通過實施審計程序,將實際面臨的該風(fēng)險控制在預(yù)先設(shè)定的可接受的水平之下。

03:07

03:07

注冊會計師針對舞弊風(fēng)險跡象可以實施的審計程序?:注冊會計師針對舞弊風(fēng)險跡象可以實施的審計程序?(1)驗證被詢證者是否存在、是否與被審計單位之間缺乏獨立性,其業(yè)務(wù)性質(zhì)和規(guī)模是否與被詢證者和被審計單位之間的交易記錄相匹配;(3)將被審計單位檔案中有關(guān)被詢證者的簽名樣本、公司公章與回函核對;并使用被審計單位賬面記錄和其他相關(guān)信息核對相關(guān)賬戶的期間變動;(6)考慮從金融機(jī)構(gòu)獲得被審計單位的信用記錄。

00:21

00:21

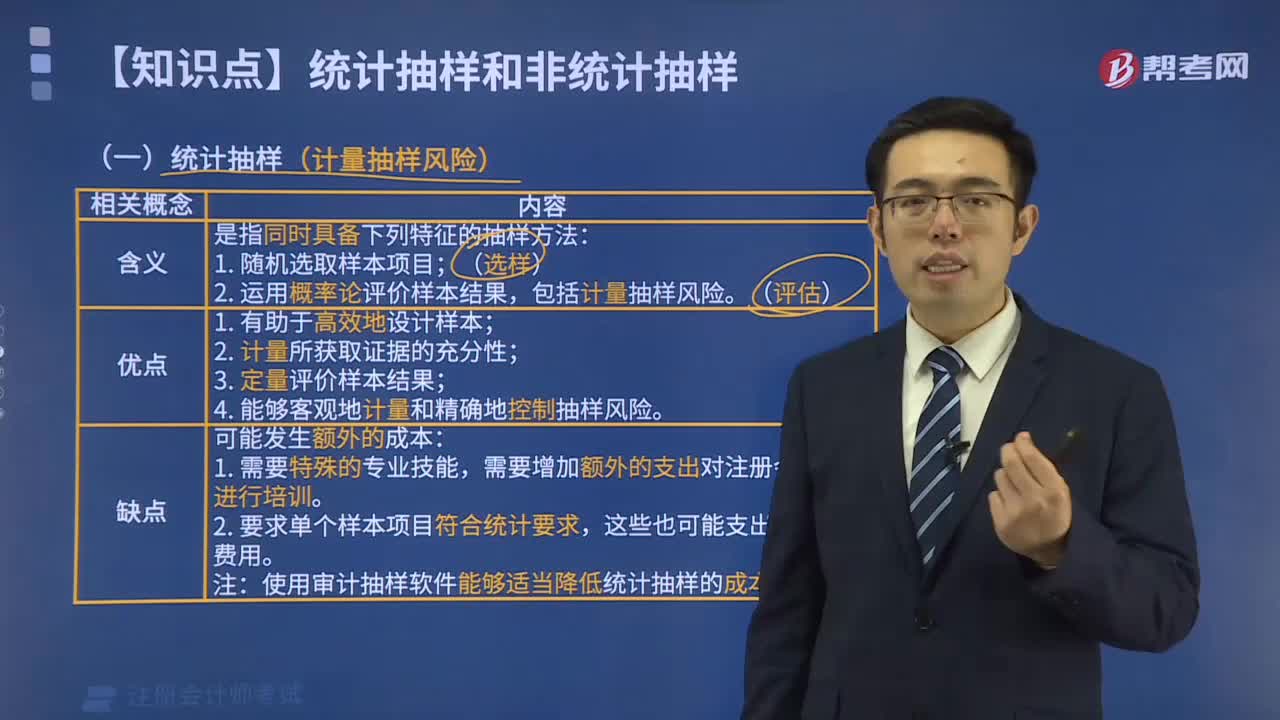

怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?抽樣風(fēng)險是指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實施與樣本相同的審計程序得出的結(jié)論的風(fēng)險。使用統(tǒng)計公式評價樣本結(jié)果:總體偏差率上限=風(fēng)險系數(shù)÷樣本量,注冊會計師準(zhǔn)備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權(quán)人簽字的發(fā)票和驗收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預(yù)計總體偏差率的交叉處為55。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日