下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21企業(yè)內部環(huán)境是什么?:企業(yè)內部環(huán)境是什么?企業(yè)內部環(huán)境是指企業(yè)內部的物質、文化環(huán)境的總和,包括企業(yè)資源、企業(yè)能力、企業(yè)文化等因素,也稱企業(yè)內部條件,即組織內部的一種共享價值體系,包括企業(yè)的指導思想、經(jīng)營理念和工作作風。

10:35

10:35什么是內部控制的監(jiān)控因素?:獨立評估活動的廣度和頻度有賴于風險預估和日常監(jiān)控程序的有效性,(2)企業(yè)及時評估內部控制缺陷,(2)企業(yè)應當制定內部控制缺陷認定標準,確保內部控制建立與實施過程的可驗證性,風險評估指識別、分析相關風險以實現(xiàn)既定目標。控制活動指那些有助于管理層決策順利實施的政策和程序。控制行為有助于確保實施必要的措施以管理風險。可以通過持續(xù)性的監(jiān)控行為、獨立評估或兩者的結合來實現(xiàn)對內控系統(tǒng)的監(jiān)控:

04:06

04:06內部控制中信息與溝通要素是指什么?:內部控制中信息與溝通要素是指什么?還包括與企業(yè)經(jīng)營決策和對外報告相關的外部事件、行為和條件等。(2)企業(yè)于內部溝通的內部控制信息,(3)企業(yè)就影響內部控制其他要素發(fā)揮效用的事項與外部方進行溝通,(1)企業(yè)應當建立信息與溝通制度,明確內部控制相關信息的收集、處理和傳遞程序。(2)企業(yè)應當對收集的各種內部信息和外部信息進行合理篩選、核對、整合。

07:44

07:44內部控制中控制活動要素的含義是什么?:控制活動指那些有助于管理層決策順利實施的政策和程序,控制行為有助于確保實施必要的措施以管理風險。(1)企業(yè)選擇并制定有助于將目標實現(xiàn)風險降低至可接受水平的控制活動。(2)企業(yè)用以支持目標實現(xiàn)的技術選擇并制定一般控制政策:(3)企業(yè)通過政策和程序來部署控制活動;不相容職務分離控制、授權審批控制、會計系統(tǒng)控制、財產(chǎn)保護控制、預算控制、運營分析控制和績效考評控制等。

07:23

07:23內部控制中控制環(huán)境因素的含義是什么?:控制環(huán)境的好壞直接影響到企業(yè)內部控制的貫徹和執(zhí)行以及企業(yè)經(jīng)營目標及整體戰(zhàn)略目標的實現(xiàn)。對內部控制的制定及其績效實施監(jiān)控。建立目標實現(xiàn)過程中所涉及的組織架構、報告路徑以及適當?shù)臋嗬拓熑巍J箚T工各自擔負起內部控制的相關責任。(1)企業(yè)應當建立規(guī)范的公司治理結構和議事規(guī)則。(2)董事會負責內部控制的建立健全和有效實施。監(jiān)事會對董事會建立與實施內部控制進行監(jiān)督。

08:45

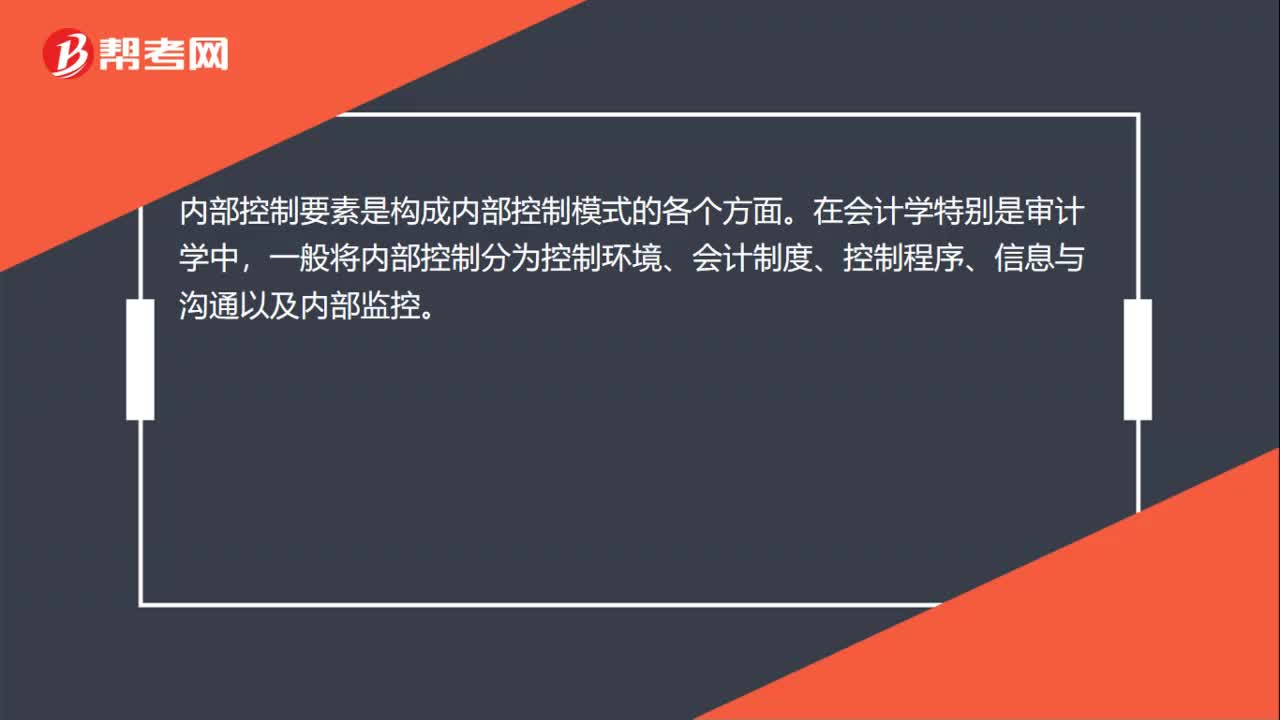

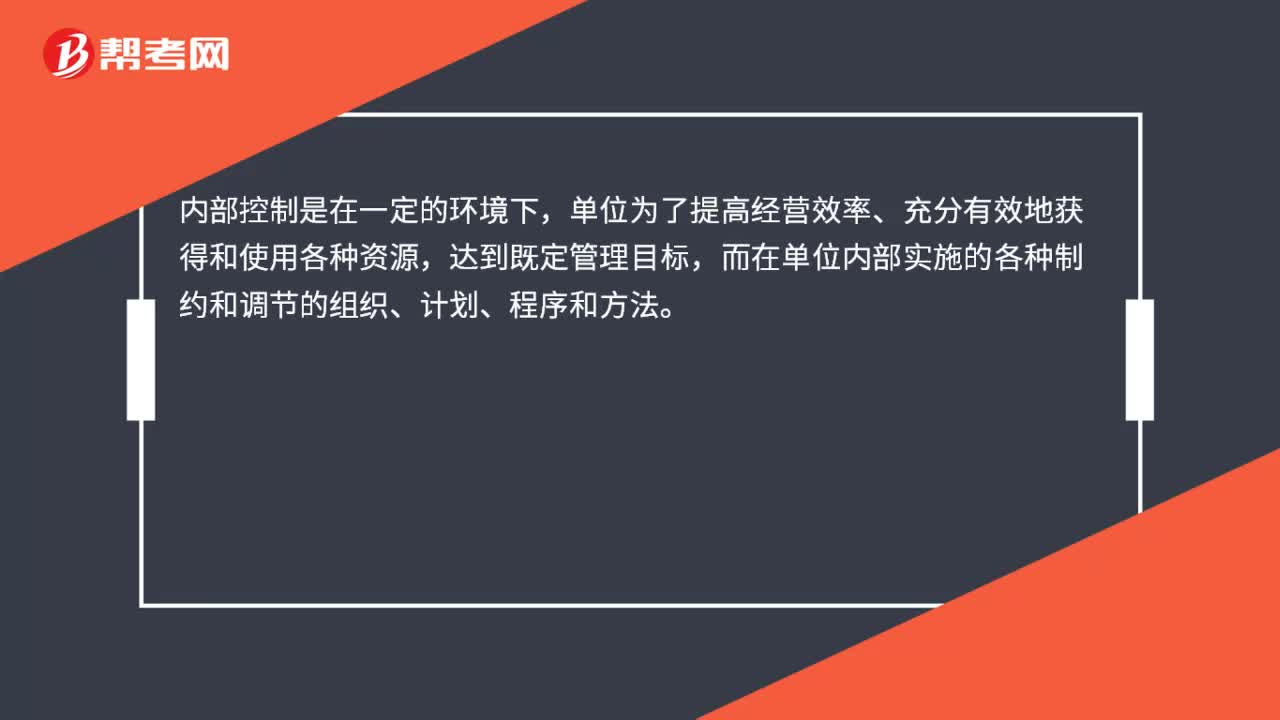

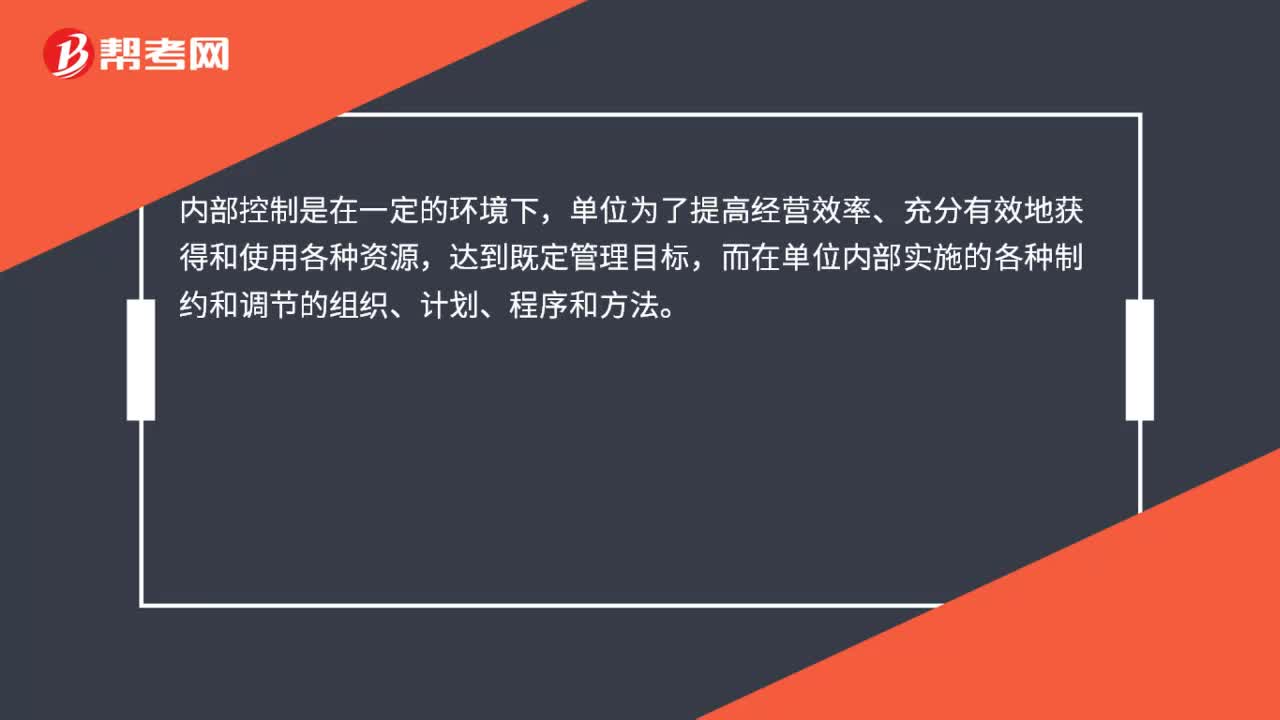

08:45內部控制的定義與框架是什么?:內部控制的定義與框架是什么?COSO委員會關于內部控制的定義與框架:公司的董事會、管理層及其他人士為實現(xiàn)以下目標提供合理保證而實施的程序,(1)內部控制是一個實現(xiàn)目標的程序及方法;(2)內部控制只提供合理保證;(3)內部控制要由企業(yè)中各級人員實施與配合;控制環(huán)境、風險評估、控制活動、信息與溝通、監(jiān)控。管理當局確立權威性和責任、組織和開發(fā)員工的方法等)。

00:58

00:58應用控制是什么?:應用控制是什么?應用控制是針對具體業(yè)務的控制。即使計算機得以正常運行,如果在針對具體業(yè)務進行應用控制時輸入的應用程序、數(shù)據(jù)等不正確,也難以達到控制目的。信息技術應用控制是指主要在業(yè)務流程層面運行的人工或自動化程序,與用于生成、記錄、處理、報告交易或其他財務數(shù)據(jù)的程序相關。應用控制關注信息處理目標的四個要素:完整性、準確性、經(jīng)過授權和訪問限制以及與應用控制相對應的手工控制。

00:58

00:58應用控制的內容是什么?:應用控制的內容是什么?應用控制的內容是包括檢查數(shù)據(jù)計算的準確性,設置對輸入數(shù)據(jù)和數(shù)字序號的自動檢査,應用控制是針對具體業(yè)務的控制,即使計算機得以正常運行,如果在針對具體業(yè)務進行應用控制時輸入的應用程序、數(shù)據(jù)等不正確,也難以達到控制目的。信息技術應用控制是指主要在業(yè)務流程層面運行的人工或自動化程序,與用于生成、記錄、處理、報告交易或其他財務數(shù)據(jù)的程序相關。應用控制關注信息處理目標的四個要素:

01:04

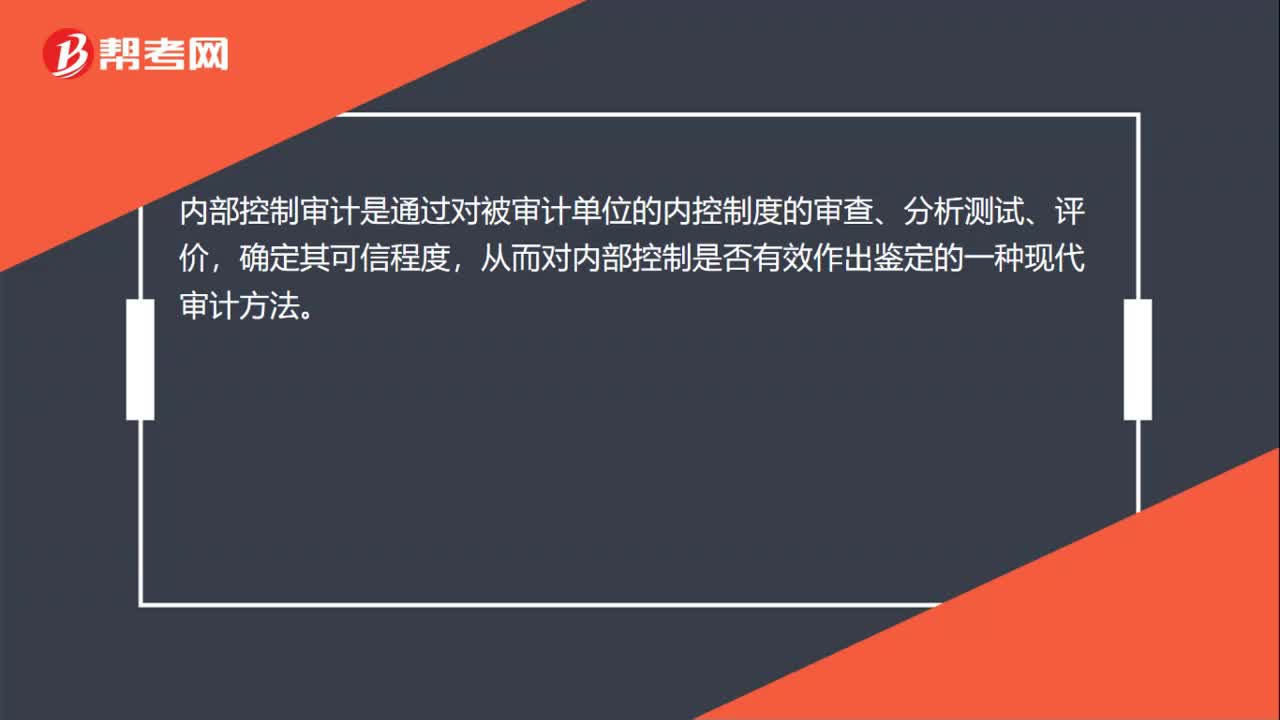

01:04信息技術對企業(yè)內部控制的影響是什么?:信息技術對企業(yè)內部控制的影響:被審計單位對計算機信息系統(tǒng)的依賴程度是信息系統(tǒng)對控制影響的主要因素。越不依賴信息系統(tǒng),信息系統(tǒng)對控制影響就越小。對內部控制的影響,現(xiàn)代審計技術中,注冊會計師會對被審計單位的內部控制進行審查與評價,以此作為制定審計方案和決定抽樣范圍的依據(jù)。業(yè)務流程的開展和內部控制的運作主要依賴人工處理。相當部分的內部控制環(huán)節(jié)轉移到信息系統(tǒng)中自動執(zhí)行,或者人工與信息系統(tǒng)相結合而執(zhí)行。

01:01

01:01內部控制固有局限性是什么?:內部控制固有局限性是什么?內部控制無論如何有效,都只能為被審計單位實現(xiàn)財務報告目標提供合理保證。內部控制實現(xiàn)目標的可能性受其固有限制的影響。在決策時人為判斷可能出現(xiàn)錯誤和因人為失誤而導致內部控制失效。控制可能由于兩個或更多的人員串通或管理層不當?shù)亓桉{于內部控制之上而被規(guī)避。內部行使控制職能的人員素質不適應崗位要求也會影響內部控制功能的正常發(fā)揮。被審計單位實施內部控制的成本效益問題也會影響其效能。

00:26

00:26了解內部控制的步驟是什么?:了解內部控制的步驟:確定被審計單位的重要業(yè)務流程和重要交易類別;了解重要交易流程,并記錄獲得的了解;識別和了解相關控制;執(zhí)行穿行測試,證實對交易流程和相關控制的了解。進行初步評價和風險評估。

05:36

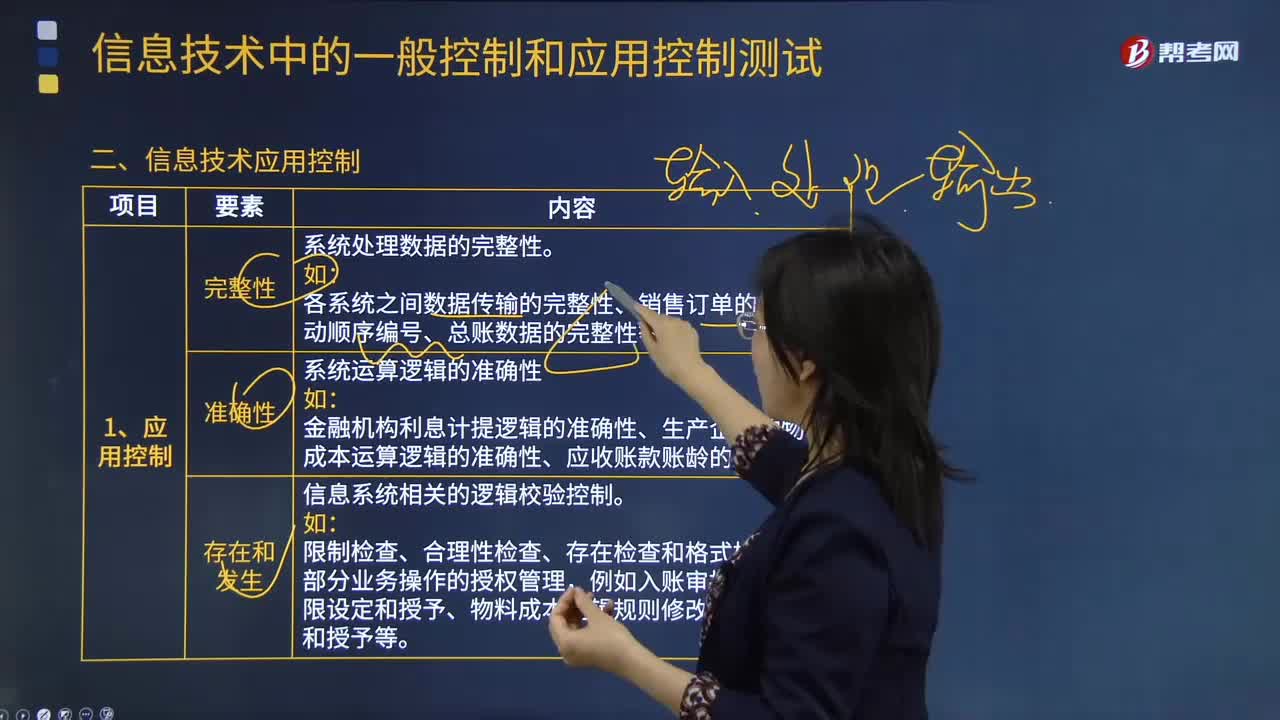

05:36信息技術應用控制具體指什么?:信息技術應用控制是指主要在業(yè)務流程層面運行的人工或自動化程序,各系統(tǒng)之間數(shù)據(jù)傳輸?shù)耐暾浴N售訂單的系統(tǒng)自動順序編號、總賬數(shù)據(jù)的完整性等。信息系統(tǒng)相關的邏輯校驗控制:2.常見的系統(tǒng)自動控制以及信息技術應用控制審計關注點。信息技術應用控制審計包括對于這些報告的生成邏輯(包括完整性和準確性)的測試、異常報告跟進控制的審計等,包括數(shù)據(jù)完整性校驗、錄入合法性編輯檢查、邊界閾值設定、財務科目映射關系等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日