下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:10

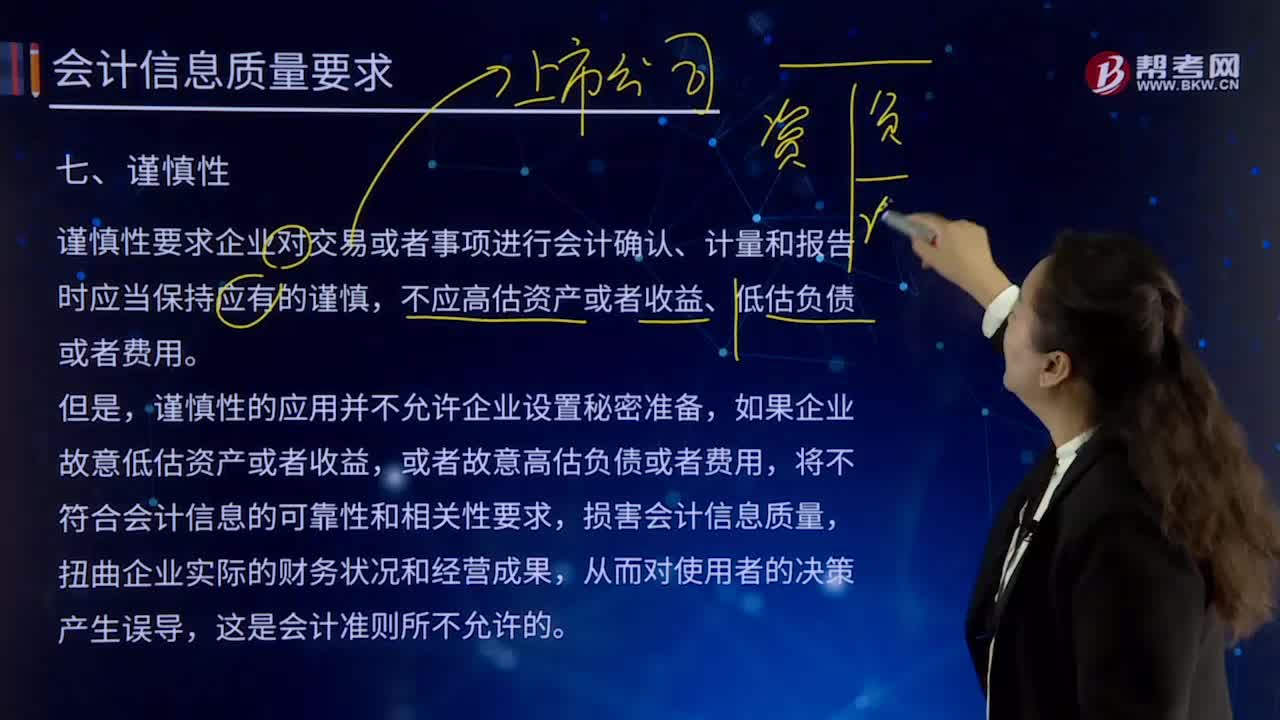

10:10會計信息要求的謹慎性是指什么?:謹慎性要求企業(yè)對交易或者事項進行會計確認、計量和報告時應當保持應有的謹慎,不應高估資產(chǎn)或者收益、低估負債或者費用。如果企業(yè)故意低估資產(chǎn)或者收益,或者故意高估負債或者費用,一般下列業(yè)務的會計處理時體現(xiàn)謹慎性要求:①歷史成本計量的資產(chǎn)發(fā)生減值,無法區(qū)分研究支出與開發(fā)支出的全部費用化;發(fā)生的義務確認為預計負債;確認或有事項產(chǎn)生的資產(chǎn)的條件是“⑥借款費用資本化必須遵循嚴格的限制條件;

11:05

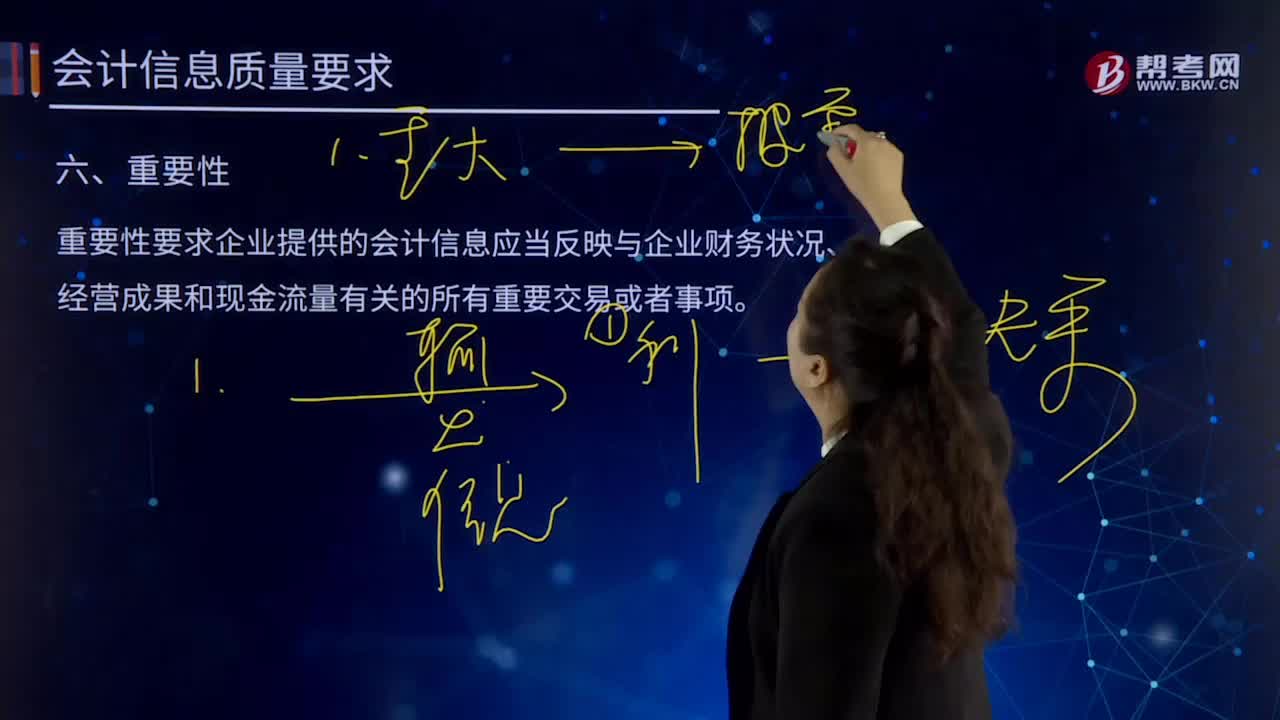

11:05會計信息要求的重要性是指什么?:重要性要求企業(yè)提供的會計信息應當反映與企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量有關的所有重要交易或者事項。一般下列業(yè)務的會計處理時體現(xiàn)遵循重要性要求:②商品流通企業(yè)的進貨費用一般應計入商品成本,金額較小的也可直接計入銷售費用;③企業(yè)一般應按單個存貨項目計提存貨跌價準備,也可以按照存貨類別計提跌價準備;⑤預收賬款少的企業(yè),收到預收款時計入應收賬款賬戶的貸方;支付預付款時計入應付賬款賬戶的借方。

03:33

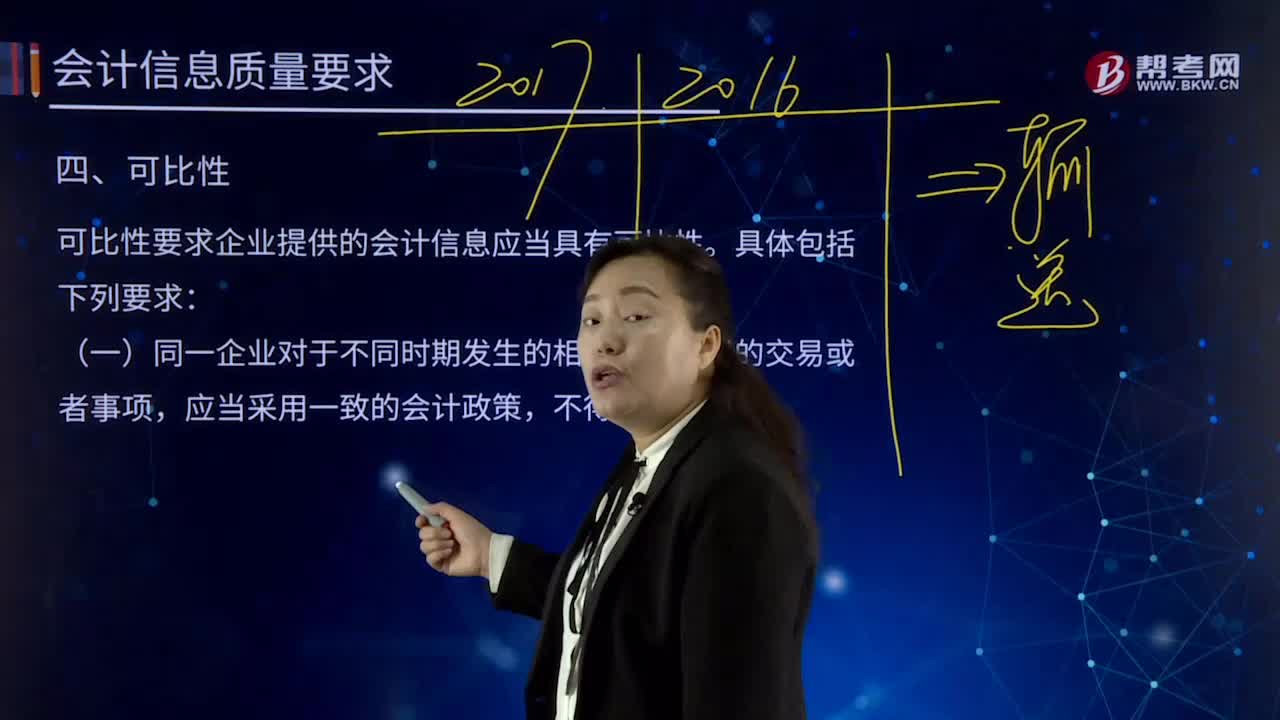

03:33會計信息要求的可比性是指什么?:可比性要求企業(yè)提供的會計信息應當具有可比性。會計信息質(zhì)量的可比性要求同一企業(yè)不同時期發(fā)生的相同或者相似的交易或者事項,應當采用一致的會計政策,并非表明企業(yè)不得變更會計政策,如果按照規(guī)定或者在會計政策變更后可以提供更可靠、更相關的會計信息,有關會計政策變更的情況,(二)為了便于投資者等財務報告使用者評價不同企業(yè)的財務狀況、經(jīng)營成果和現(xiàn)金流量及其變動情況。

03:06

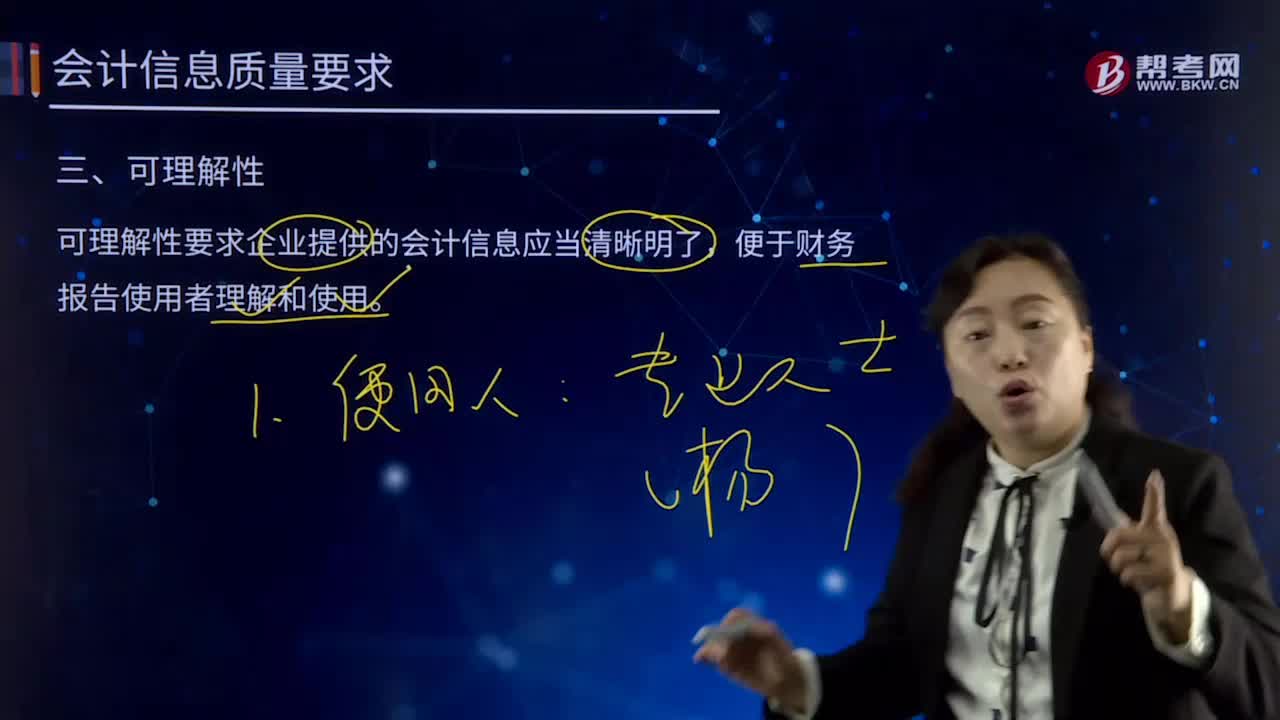

03:06會計信息要求的可理解性是指什么?:會計信息要求的可理解性是指什么?它通過編制財務報告提供給信息使用者,會計信息質(zhì)量要求是對企業(yè)財務會計報告中所提供高質(zhì)量會計信息的基本規(guī)范,是使財務會計報告中所提供會計信息對投資者等使用者決策有用應具備的基本特征。可理解性要求企業(yè)提供的會計信息應當清晰明了,企業(yè)編制財務報告、提供會計信息的目的在于使用,應當能讓其了解會計信息的內(nèi)涵,這就要求財務報告所提供的會計信息應當清晰明了。

02:40

02:40增值稅納稅義務人具體是指什么?:增值稅納稅義務人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

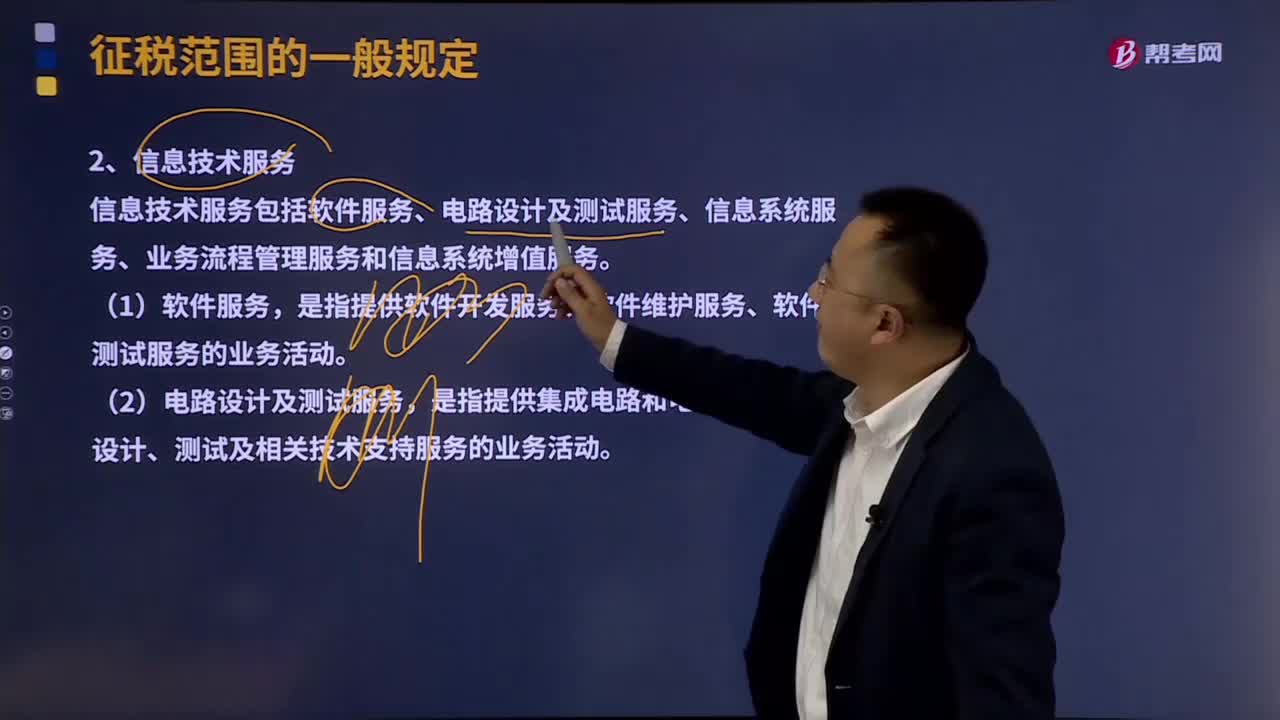

05:16

05:16信息技術服務有那幾種類型?:信息技術服務包括軟件服務、電路設計及測試服務、信息系統(tǒng)服務、業(yè)務流程管理服務和信息系統(tǒng)增值服務。是指提供軟件開發(fā)服務、軟件維護服務、軟件測試服務的業(yè)務活動。是指提供集成電路和電子電路產(chǎn)品設計、測試及相關技術支持服務的業(yè)務活動。(3)信息系統(tǒng)服務包括網(wǎng)站對非自有的網(wǎng)絡游戲提供的網(wǎng)絡運營服務。

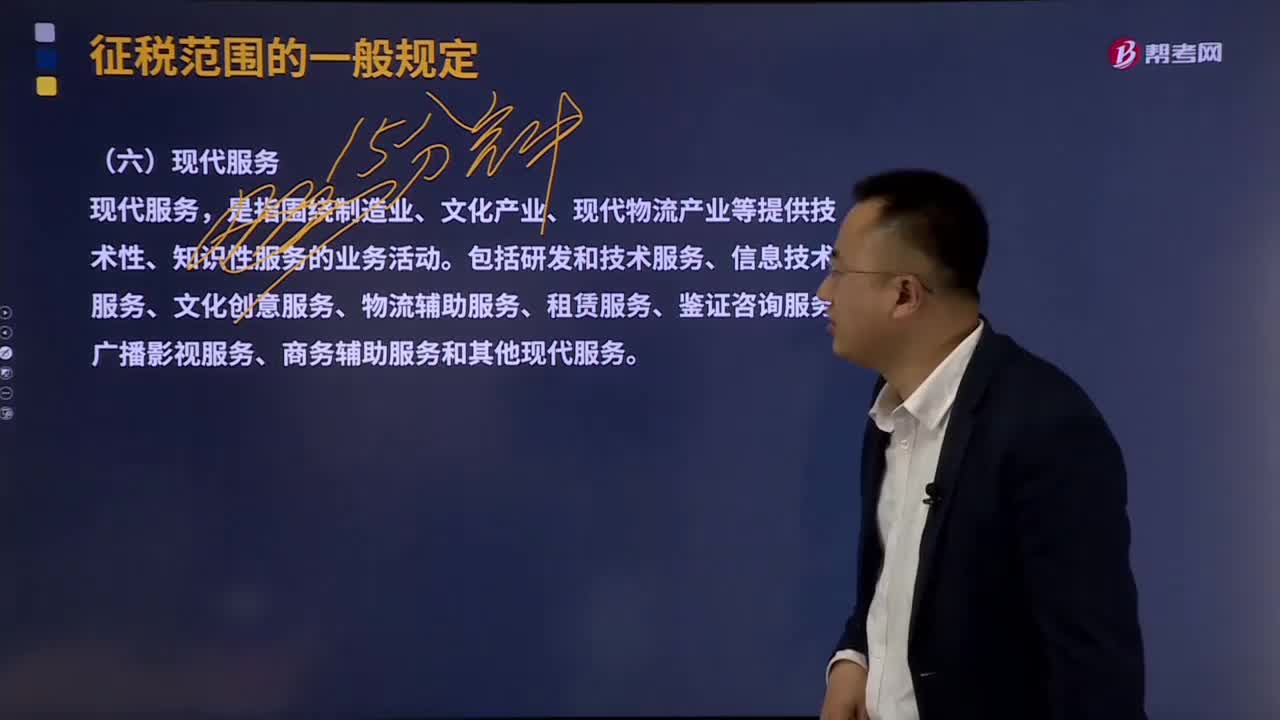

03:09

03:09現(xiàn)代服務中的研發(fā)和技術服務具體指什么?:現(xiàn)代服務中的研發(fā)和技術服務具體指什么?是指圍繞制造業(yè)、文化產(chǎn)業(yè)、現(xiàn)代物流產(chǎn)業(yè)等提供技術性、知識性服務的業(yè)務活動。包括研發(fā)和技術服務、信息技術服務、文化創(chuàng)意服務、物流輔助服務、租賃服務、鑒證咨詢服務、廣播影視服務、商務輔助服務和其他現(xiàn)代服務。研發(fā)和技術服務,包括研發(fā)服務、合同能源管理服務、工程勘察勘探服務、專業(yè)技術服務。(1)研發(fā)服務,節(jié)能服務公司提供必要的服務,(4)專業(yè)技術服務。

05:40

05:40固定資產(chǎn)的定義具體指什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,價值達到一定標準的非貨幣性資產(chǎn),固定資產(chǎn)是企業(yè)的勞動手段,也是企業(yè)賴以生產(chǎn)經(jīng)營的主要資產(chǎn)。固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.固定資產(chǎn)指同時具有以下特征的資產(chǎn):

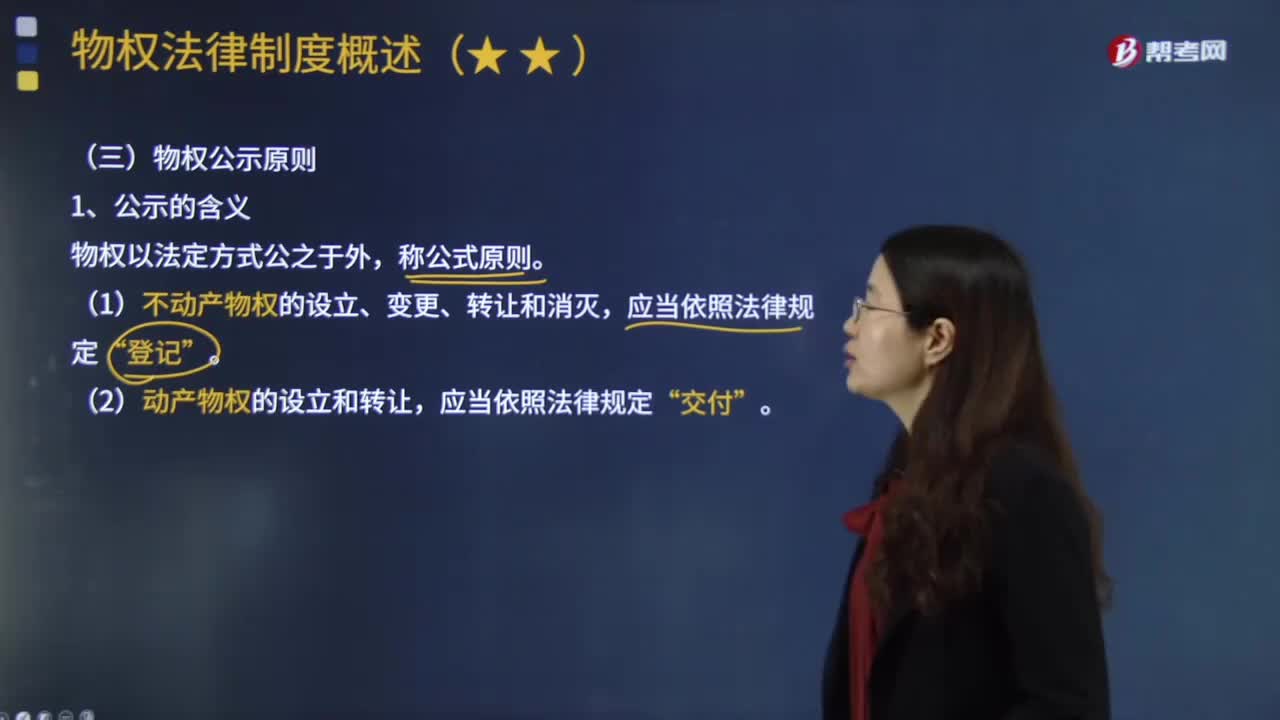

10:16

10:16物權公示原則具體指什么?:物權公示原則具體指什么?(1)不動產(chǎn)物權的設立、變更、轉(zhuǎn)讓和消滅“(2)動產(chǎn)物權的設立和轉(zhuǎn)讓,根據(jù)公示對于物權移轉(zhuǎn)效力的影響程度不同,物權移轉(zhuǎn)有公示生效主義與公示對抗主義。①公示生效主義(合同生效+登記交付=物權生效):地役權自地役權合同生效時設立,船舶、航空器和機動車等物權的設立、變更、轉(zhuǎn)讓和消滅,抵押權自抵押合同生效時設立,由于甲公司以該設備向乙銀行設定抵押時未辦理抵押登記。

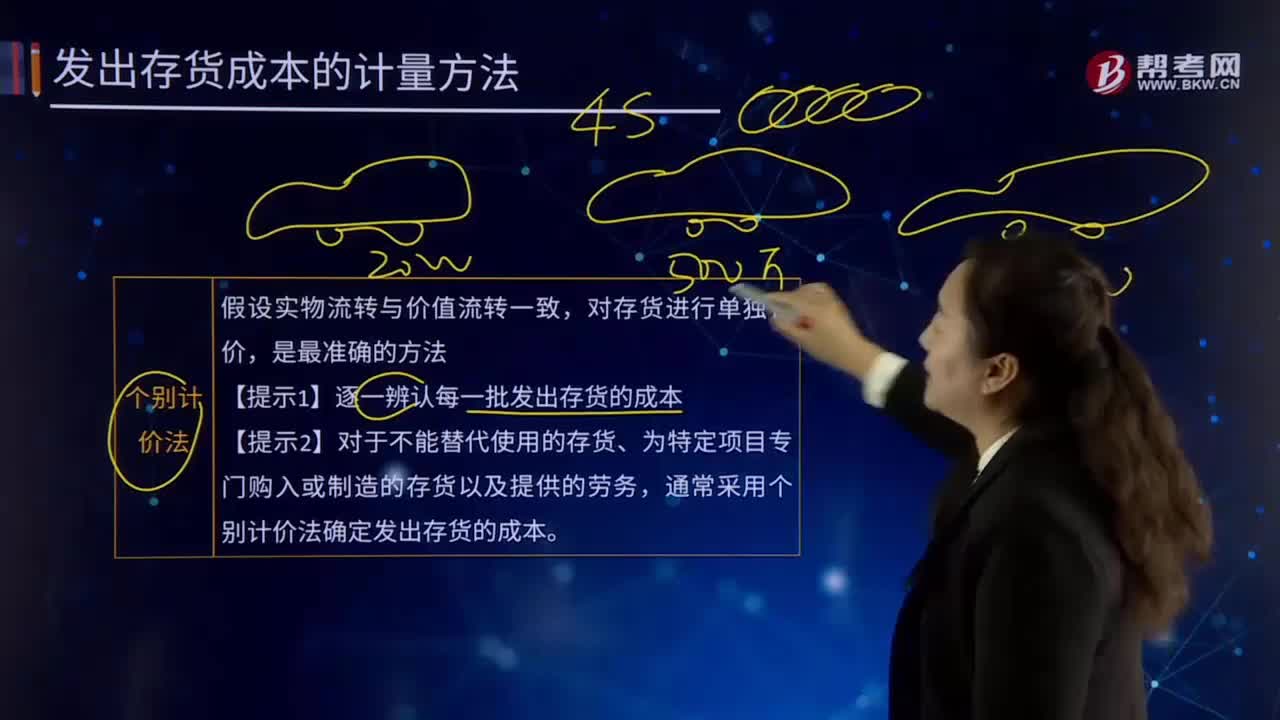

07:13

07:13個別計價法的內(nèi)容具體指什么?:它是指對發(fā)出的存貨分別認定其單位成本和發(fā)出存貨成本的方法。要求具體存貨項目具有明顯的標志,分別確定每種物品的單位成本和總成本,【提示2】對于不能替代使用的存貨、為特定項目專門購入或制造的存貨以及提供的勞務。通常采用個別計價法確定發(fā)出存貨的成本,當月為生產(chǎn)A產(chǎn)品耗用原材料、發(fā)生直接人工和制造費用共計15400萬元。甲公司采用一次加權平均法按月計算發(fā)出A產(chǎn)成品的成本:

07:22

07:22杜邦分析體系的核心比率具體是指什么?:杜邦分析體系的核心比率具體是指什么?是利用各主要財務比率之間的內(nèi)在聯(lián)系,對公司財務狀況和經(jīng)營成果進行綜合評價的系統(tǒng)方法。以總資產(chǎn)凈利率和權益乘數(shù)為分解因素,重點揭示公司獲利能力及杠桿水平對權益凈利率的影響,權益凈利率是分析體系的核心比率,總是流向投資報酬率高的行業(yè)和公司,因此各公司的權益凈利率會比較接近。如果一個企業(yè)的權益凈利率經(jīng)常高于其他公司,如果一個公司的權益凈利率經(jīng)常低于其他公司。

11:18

11:18稅法的兩個特點具體是指什么?:稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權利及義務關系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務性法規(guī)和綜合性法規(guī)兩個特點。稅法屬于義務性法規(guī),并不是指稅法沒有規(guī)定納稅人的權利,稅法屬義務性法規(guī)的這一特點是由稅收的無償性和強制性特點所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權利和義務、稅收管理規(guī)則、法律責任、解決稅務爭議的法律規(guī)范等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日