下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:03

10:03治理“內(nèi)部人控制”問題的基本對策有哪些?:當(dāng)前公司治理中存在的內(nèi)部人控制問題雖然出現(xiàn)在企業(yè)內(nèi)部,使利益相關(guān)者參與到公司的監(jiān)管中,這些關(guān)聯(lián)交易均超過3 000萬元且超過四水集團(tuán)最近一期經(jīng)審計凈資產(chǎn)的5%。四水集團(tuán)無視證監(jiān)會關(guān)于禁止上市公司之間的資金相互拆借的有關(guān)規(guī)定,向關(guān)聯(lián)公司H貿(mào)易、F公司拆借和墊付資金6筆。(3)通過派發(fā)高額工資等方式變相占用上市公司非經(jīng)營性資金,(4)連續(xù)多年向公司董事、監(jiān)事和高級管理人員提供購房借款。

00:57

00:57“內(nèi)部人控制“問題的提出背景和成因是什么?:內(nèi)部人控制問題的形成,實際上是在所有權(quán)和經(jīng)營權(quán)分離的公司制度下。所有者與經(jīng)營者利益一致、目標(biāo)相同,所有者目標(biāo)較為單一;追求企業(yè)利益最大化,既追求個人收人也追求權(quán)力、地位與在職消費等,經(jīng)營者往往會利用控制公司的特殊地位和擁有公司大量信息的有利條件,設(shè)法弱化所有者的約束。放棄甚至侵害所有者的權(quán)益以實現(xiàn)自身利益的最大化,公司治理機(jī)制的不完善為內(nèi)部人控制提供了有利條件。

00:58

00:58應(yīng)用控制的內(nèi)容是什么?:應(yīng)用控制的內(nèi)容是什么?應(yīng)用控制的內(nèi)容是包括檢查數(shù)據(jù)計算的準(zhǔn)確性,設(shè)置對輸入數(shù)據(jù)和數(shù)字序號的自動檢査,應(yīng)用控制是針對具體業(yè)務(wù)的控制,即使計算機(jī)得以正常運行,如果在針對具體業(yè)務(wù)進(jìn)行應(yīng)用控制時輸入的應(yīng)用程序、數(shù)據(jù)等不正確,也難以達(dá)到控制目的。信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運行的人工或自動化程序,與用于生成、記錄、處理、報告交易或其他財務(wù)數(shù)據(jù)的程序相關(guān)。應(yīng)用控制關(guān)注信息處理目標(biāo)的四個要素:

00:31

00:31業(yè)務(wù)流程層面了解內(nèi)部控制的要點是什么?:業(yè)務(wù)流程層面了解內(nèi)部控制的要點:對于連續(xù)審計,注冊會計師可以重點關(guān)注整體層面內(nèi)部控制的變化情況,包括由于被審計單位及其環(huán)境的變化而導(dǎo)致內(nèi)部控制發(fā)生的變化以及采取的對策。注冊會計師還需要特別考慮因舞弊而導(dǎo)致重大錯報的可能性及其影響。

01:04

01:04信息技術(shù)對企業(yè)內(nèi)部控制的影響是什么?:信息技術(shù)對企業(yè)內(nèi)部控制的影響:被審計單位對計算機(jī)信息系統(tǒng)的依賴程度是信息系統(tǒng)對控制影響的主要因素。越不依賴信息系統(tǒng),信息系統(tǒng)對控制影響就越小。對內(nèi)部控制的影響,現(xiàn)代審計技術(shù)中,注冊會計師會對被審計單位的內(nèi)部控制進(jìn)行審查與評價,以此作為制定審計方案和決定抽樣范圍的依據(jù)。業(yè)務(wù)流程的開展和內(nèi)部控制的運作主要依賴人工處理。相當(dāng)部分的內(nèi)部控制環(huán)節(jié)轉(zhuǎn)移到信息系統(tǒng)中自動執(zhí)行,或者人工與信息系統(tǒng)相結(jié)合而執(zhí)行。

01:01

01:01內(nèi)部控制固有局限性是什么?:內(nèi)部控制固有局限性是什么?內(nèi)部控制無論如何有效,都只能為被審計單位實現(xiàn)財務(wù)報告目標(biāo)提供合理保證。內(nèi)部控制實現(xiàn)目標(biāo)的可能性受其固有限制的影響。在決策時人為判斷可能出現(xiàn)錯誤和因人為失誤而導(dǎo)致內(nèi)部控制失效。控制可能由于兩個或更多的人員串通或管理層不當(dāng)?shù)亓桉{于內(nèi)部控制之上而被規(guī)避。內(nèi)部行使控制職能的人員素質(zhì)不適應(yīng)崗位要求也會影響內(nèi)部控制功能的正常發(fā)揮。被審計單位實施內(nèi)部控制的成本效益問題也會影響其效能。

00:26

00:26了解內(nèi)部控制的步驟是什么?:了解內(nèi)部控制的步驟:確定被審計單位的重要業(yè)務(wù)流程和重要交易類別;了解重要交易流程,并記錄獲得的了解;識別和了解相關(guān)控制;執(zhí)行穿行測試,證實對交易流程和相關(guān)控制的了解。進(jìn)行初步評價和風(fēng)險評估。

01:00

01:00了解內(nèi)部控制的兩個層面是什么?:了解內(nèi)部控制的兩個層面是什么?內(nèi)部控制的兩個層面分為整體層面和業(yè)務(wù)流程層面。主要與控制環(huán)境相關(guān);與被審計單位整體相關(guān);考慮舞弊和管理層凌駕于內(nèi)部控制之上的風(fēng)險;信息系統(tǒng)的一般控制;財務(wù)報告流程的控制。業(yè)務(wù)流程層面:與業(yè)務(wù)流程和認(rèn)定相關(guān);信息系統(tǒng)的應(yīng)用控制;在業(yè)務(wù)流程層面了解內(nèi)部控制了解步驟:確定被審計單位的重要業(yè)務(wù)流程和重要交易類別;了解重要交易流程,確定可能發(fā)生錯報的環(huán)節(jié);識別和了解相關(guān)控制;

02:12

02:12信息技術(shù)對內(nèi)部控制有哪些積極影響?:信息技術(shù)對內(nèi)部控制有哪些積極影響?以下簡稱董事會)、管理層和全體員工共同實施的、旨在合理保證實現(xiàn)企業(yè)基本目標(biāo)的一系列控制活動。(一)人工控制、信息系統(tǒng)對控制的影響,2. 如果被審計單位采用信息系統(tǒng)處理業(yè)務(wù);系統(tǒng)進(jìn)行自動操作來實現(xiàn)對交易信息的創(chuàng)建、記錄、處理和報告,由于被審計單位信息技術(shù)的特點及復(fù)雜程度不同。因為自動信息系統(tǒng)可以提供與業(yè)務(wù)規(guī)則一致的系統(tǒng)處理方法;

00:52

00:52內(nèi)部控制的設(shè)計為什么不能觀察?:內(nèi)部控制的設(shè)計為什么不能觀察?內(nèi)部控制如何設(shè)計只能體現(xiàn)一種思路,而這種思路不是一個物體,只能說被審計單位把這種思路記錄在紙上形成文件,注冊會計師才能通過檢查這種文件來考慮設(shè)計是否有效。否則僅憑觀察的話只能看見被審計單位的人員的執(zhí)行工作,而沒辦法觀察被審計單位原本的內(nèi)部控制設(shè)計的怎么樣,畢竟僅觀察員工的執(zhí)行情況不檢查控制文件作出的要求,注冊會計師也不能判斷該員工是否嚴(yán)格遵守了控制要求。

02:28

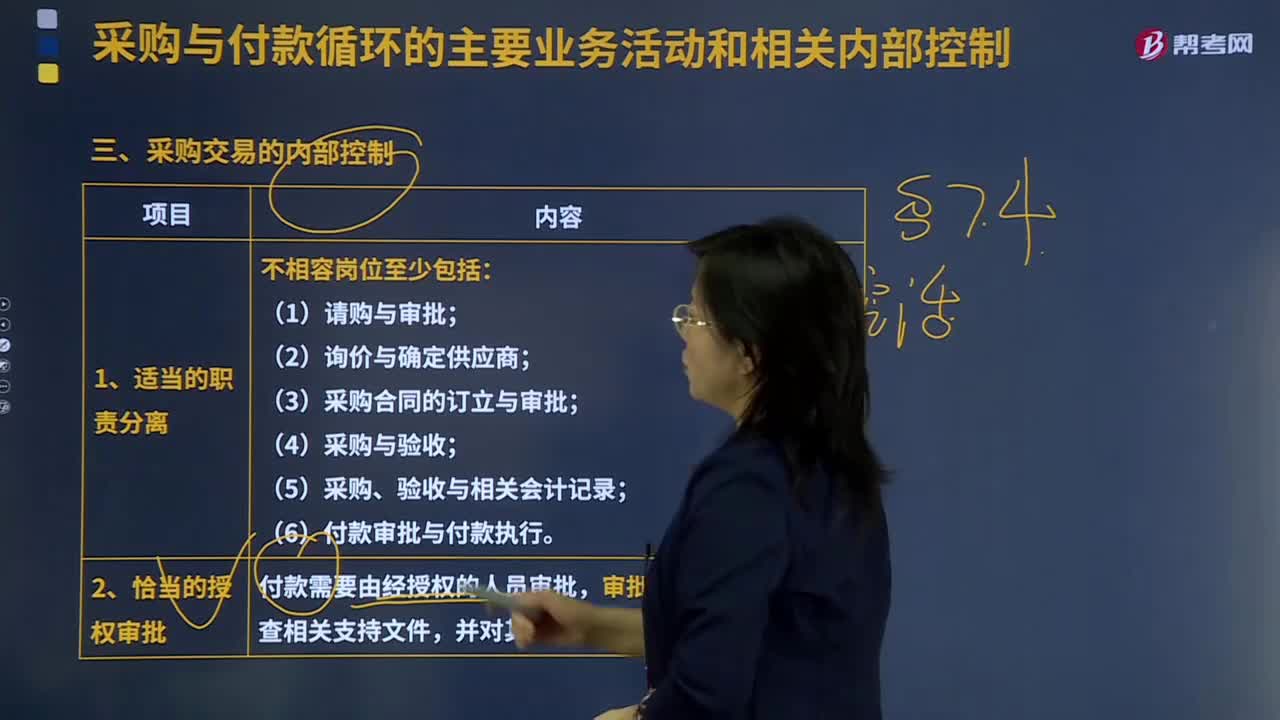

02:28采購交易的內(nèi)部控制是怎樣的?:是指企業(yè)在一定的條件下從供應(yīng)市場獲取產(chǎn)品或服務(wù)作為企業(yè)資源,是指個人或單位在一定的條件下從供應(yīng)市場獲取產(chǎn)品或服務(wù)作為自己的資源,(5)采購、驗收與相關(guān)會計記錄。(6)付款審批與付款執(zhí)行,付款需要由經(jīng)授權(quán)的人員審批。審批人員在審批前需檢查相關(guān)支持文件,3.憑證的預(yù)先編號及對例外報告的跟進(jìn)處理------完整性,被審計單位可以安排入庫單編制人員以外的獨立復(fù)核人員定期檢查已經(jīng)進(jìn)行會計處理的入庫單記錄。

04:35

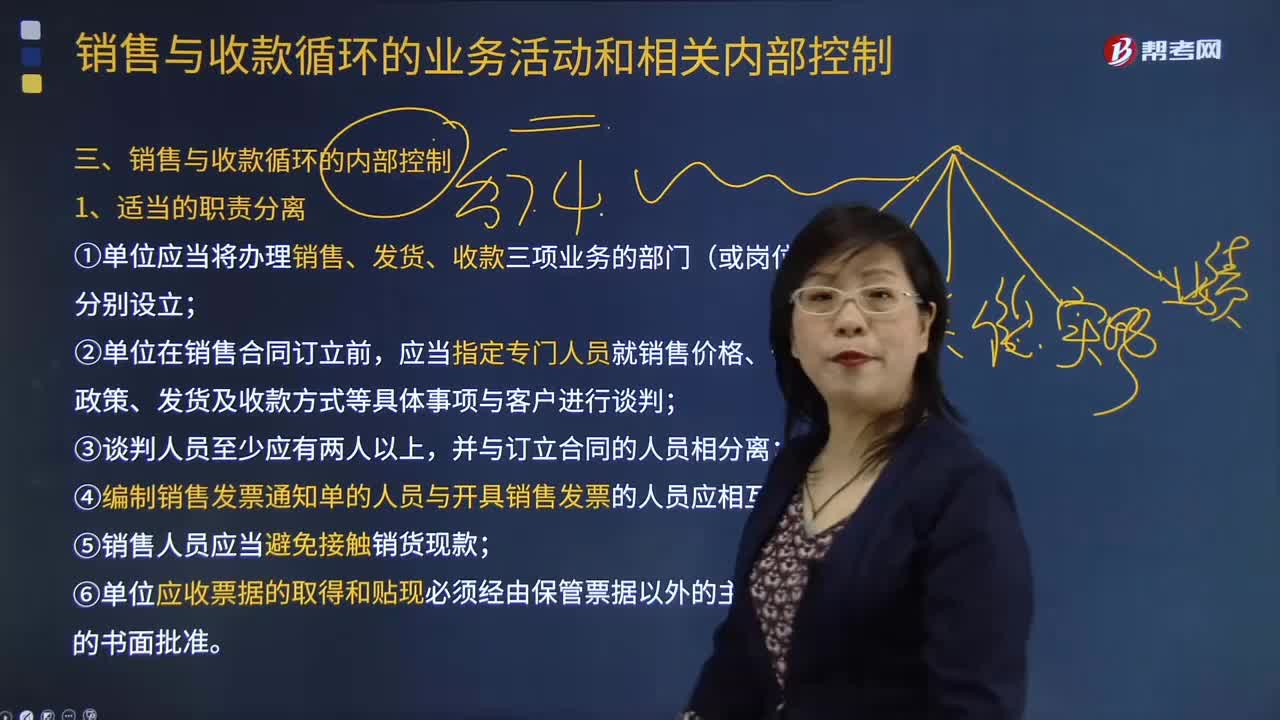

04:35銷售與收款循環(huán)是怎樣進(jìn)行內(nèi)部控制的?:涉及銷售和收款兩個交易類別的相關(guān)財務(wù)報表項目、主要業(yè)務(wù)活動及主要憑證和會計記錄。①單位應(yīng)當(dāng)將辦理銷售、發(fā)貨、收款三項業(yè)務(wù)的部門(或崗位)分別設(shè)立,應(yīng)當(dāng)指定專門人員就銷售價格、信用政策、發(fā)貨及收款方式等具體事項與客戶進(jìn)行談判,④編制銷售發(fā)票通知單的人員與開具銷售發(fā)票的人員應(yīng)相互分離;⑤銷售人員應(yīng)當(dāng)避免接觸銷貨現(xiàn)款。⑥單位應(yīng)收票據(jù)的取得和貼現(xiàn)必須經(jīng)由保管票據(jù)以外的主管人員的書面批準(zhǔn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日