下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:51

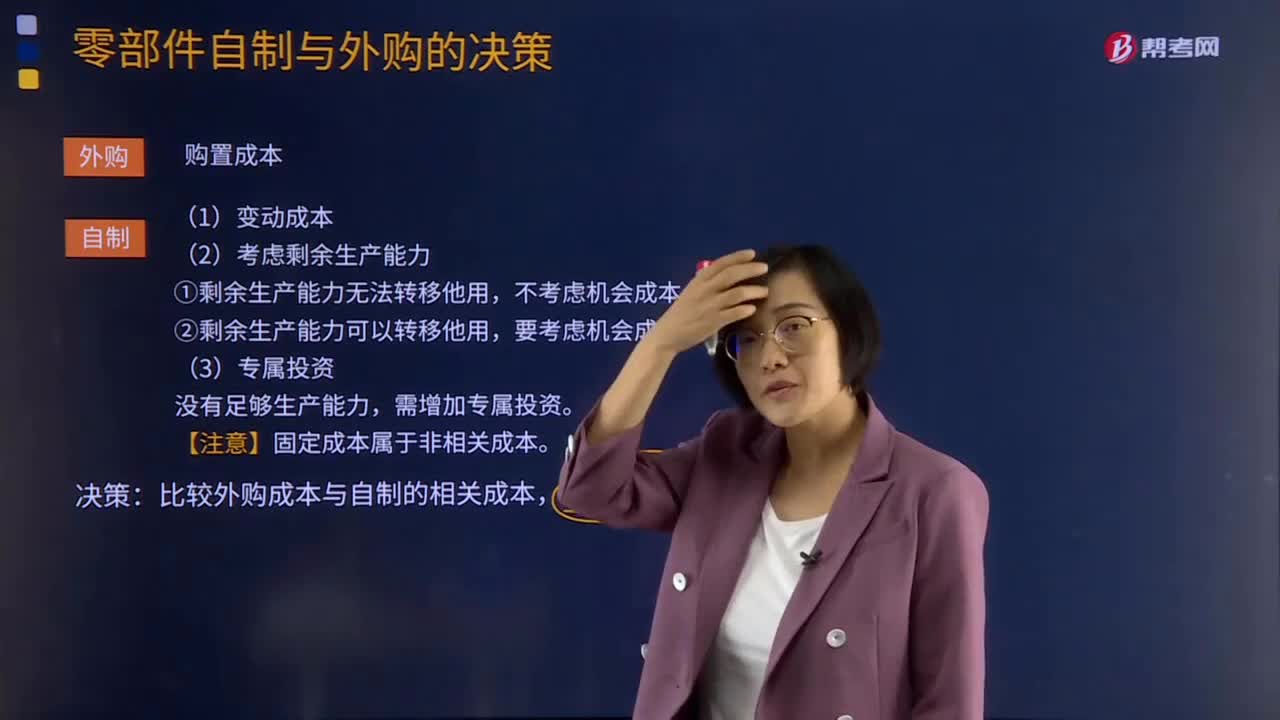

09:51零部件自制與外購的決策是什么?:零部件自制與外購的決策是什么?因而可使用成本無差別點的分析方法選擇成本較低的最優(yōu)方案。自制或外購的零部件決策中,低于該產(chǎn)量限度點外購成本較低,自制外胎的相關(guān)成本資料如下。自制的變動成本=51×10 000=510 000(元),外購成本=58×10 000=580 000(元),(2)如果公司現(xiàn)有的剩余生產(chǎn)能力可以用于加工自行車的內(nèi)胎,為此每年節(jié)約外購內(nèi)胎的成本為20 000元。

01:57

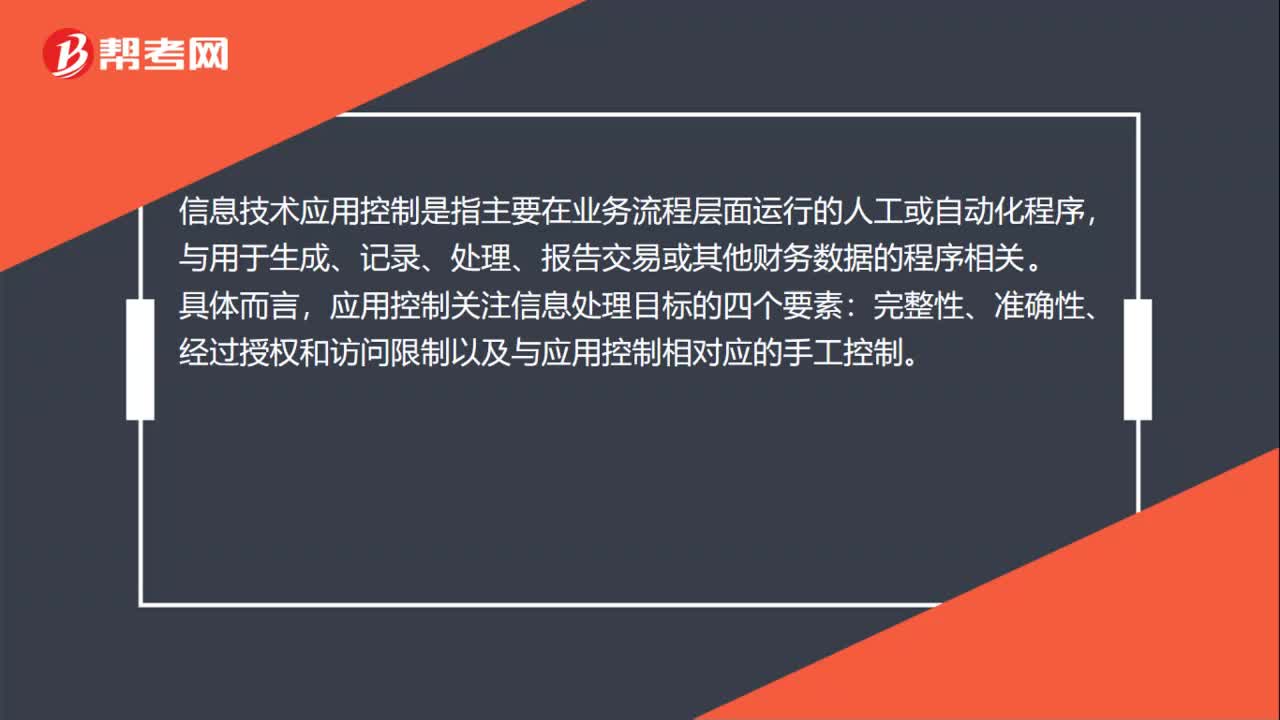

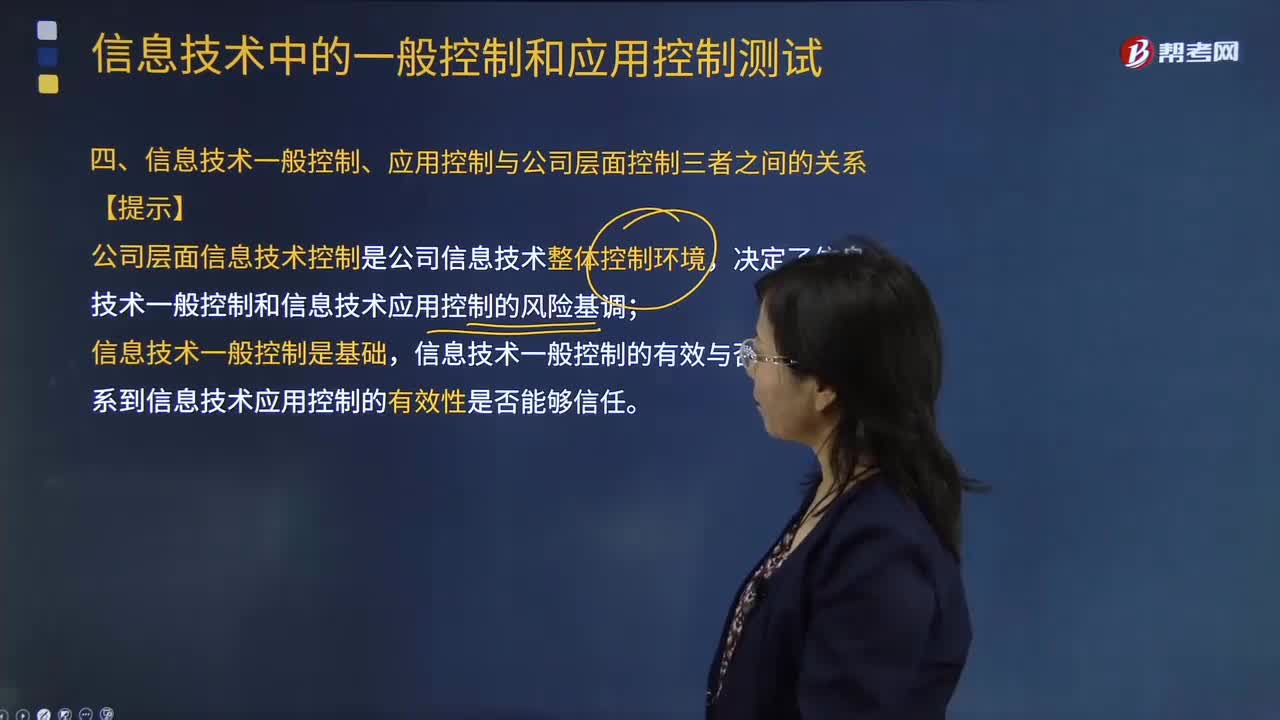

01:57信息技術(shù)一般控制、應用控制與公司層面控制三者之間是怎樣的關(guān)系?:決定了信息技術(shù)一般控制和信息技術(shù)應用控制的風險基調(diào),(二)公司層面信息技術(shù)控制是公司信息技術(shù)整體控制環(huán)境。公司層面信息技術(shù)控制情況代表了該公司信息技術(shù)控制的整體環(huán)境,包括該公司對于信息技術(shù)的重視程度和依賴程度、信息技術(shù)復雜性、對于外部信息技術(shù)資源的使用和管理情況、信息技術(shù)風險偏好等,2.公司層面信息技術(shù)控制影響信息技術(shù)一般控制和信息技術(shù)應用控制。

02:12

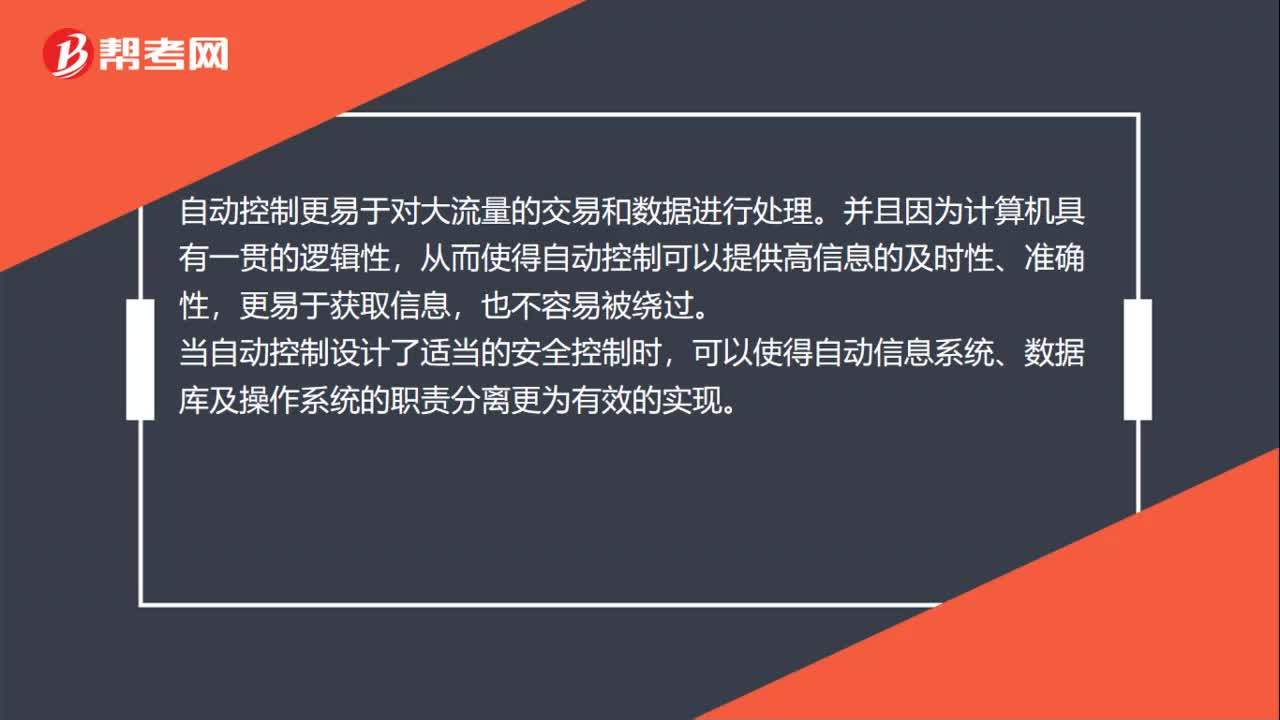

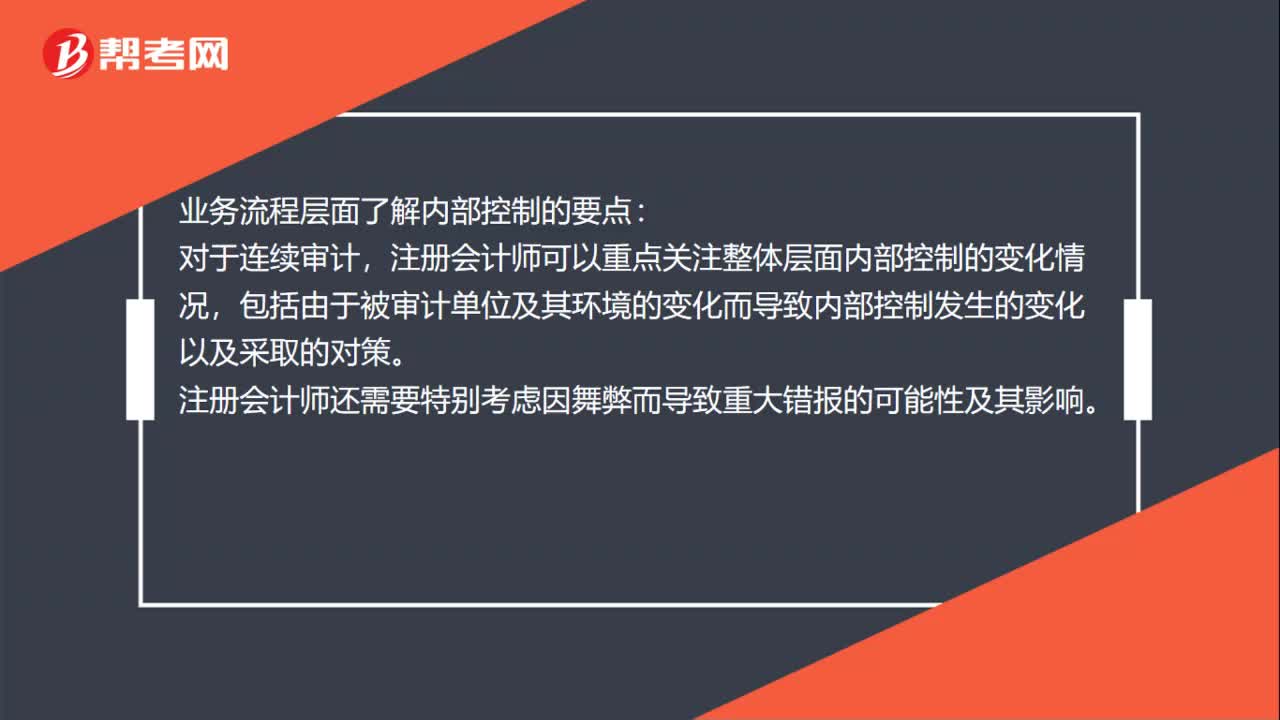

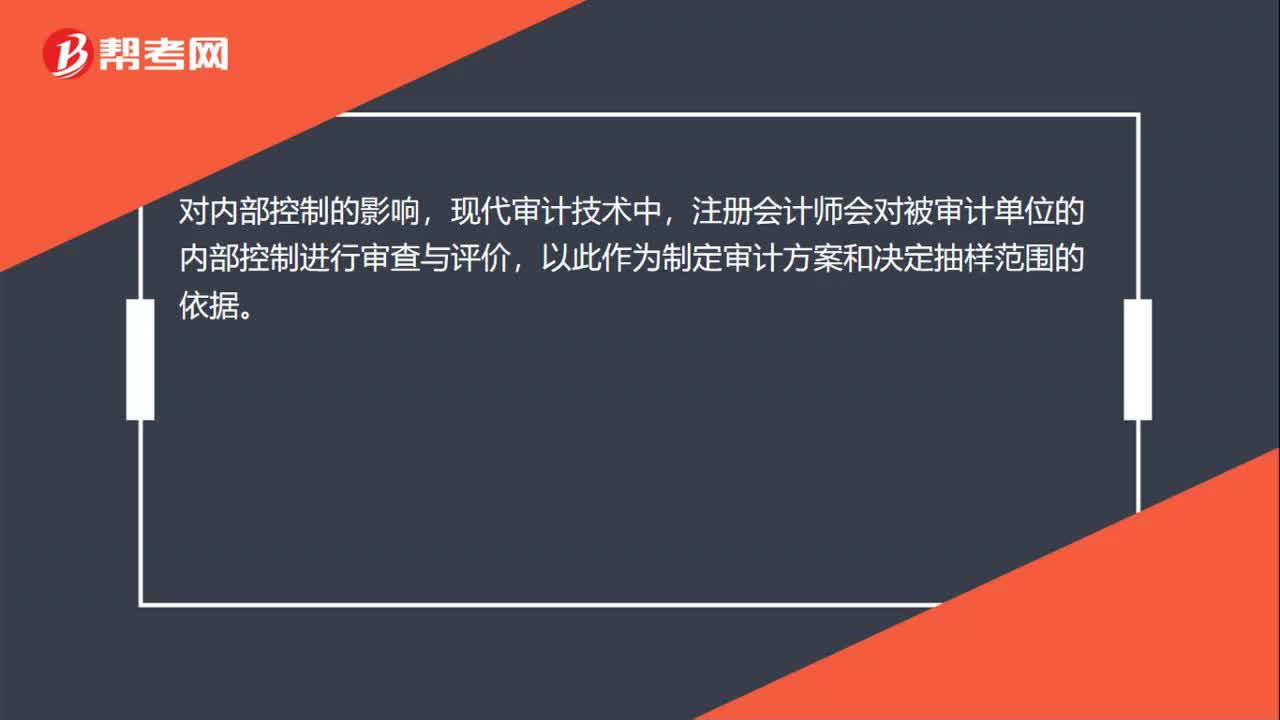

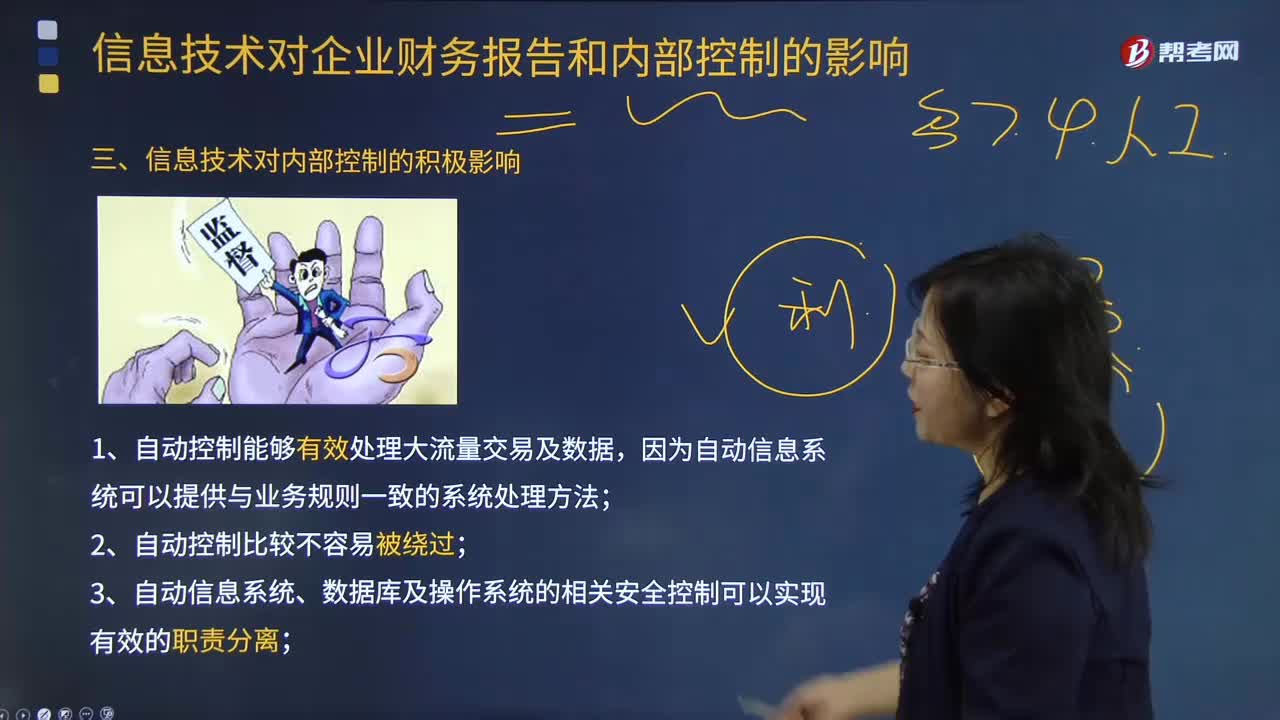

02:12信息技術(shù)對內(nèi)部控制有哪些積極影響?:信息技術(shù)對內(nèi)部控制有哪些積極影響?以下簡稱董事會)、管理層和全體員工共同實施的、旨在合理保證實現(xiàn)企業(yè)基本目標的一系列控制活動。(一)人工控制、信息系統(tǒng)對控制的影響,2. 如果被審計單位采用信息系統(tǒng)處理業(yè)務;系統(tǒng)進行自動操作來實現(xiàn)對交易信息的創(chuàng)建、記錄、處理和報告,由于被審計單位信息技術(shù)的特點及復雜程度不同。因為自動信息系統(tǒng)可以提供與業(yè)務規(guī)則一致的系統(tǒng)處理方法;

00:39

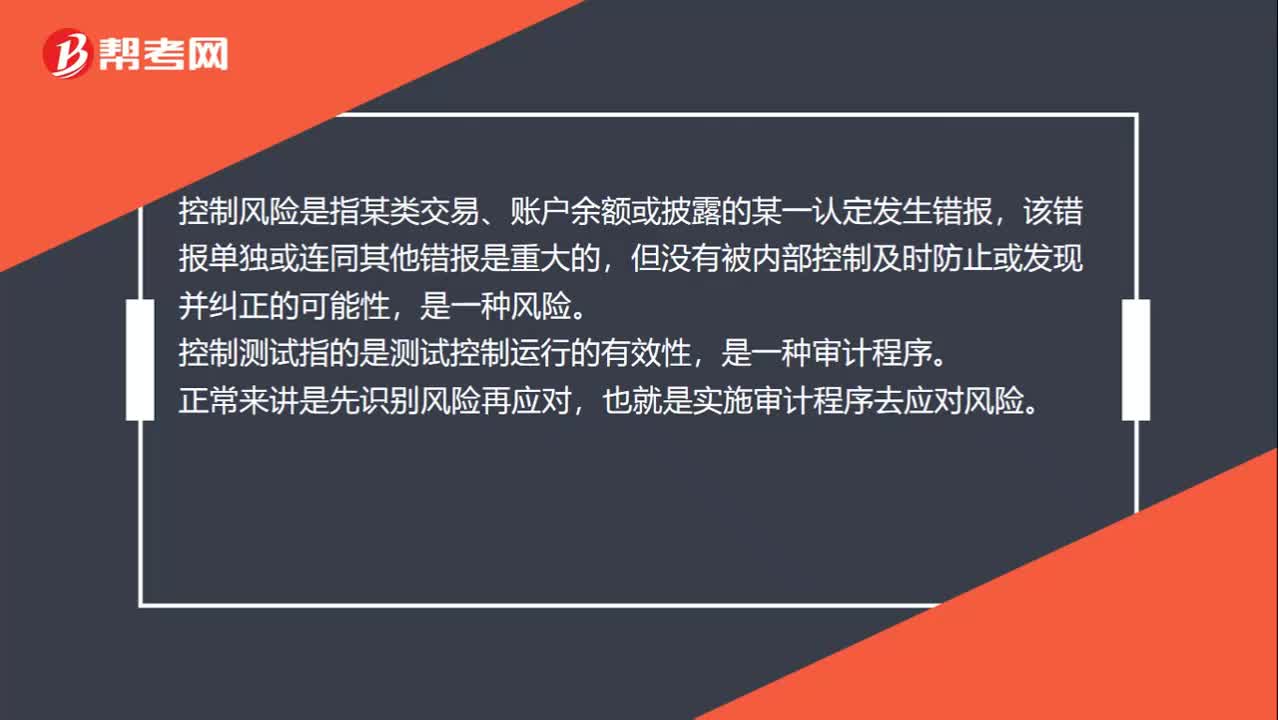

00:39控制風險和控制測試的區(qū)別是什么?:控制風險和控制測試的區(qū)別是什么?控制風險是指某類交易、賬戶余額或披露的某一認定發(fā)生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內(nèi)部控制及時防止或發(fā)現(xiàn)并糾正的可能性,是一種風險。控制測試指的是測試控制運行的有效性,是一種審計程序。正常來講是先識別風險再應對,也就是實施審計程序去應對風險。

04:18

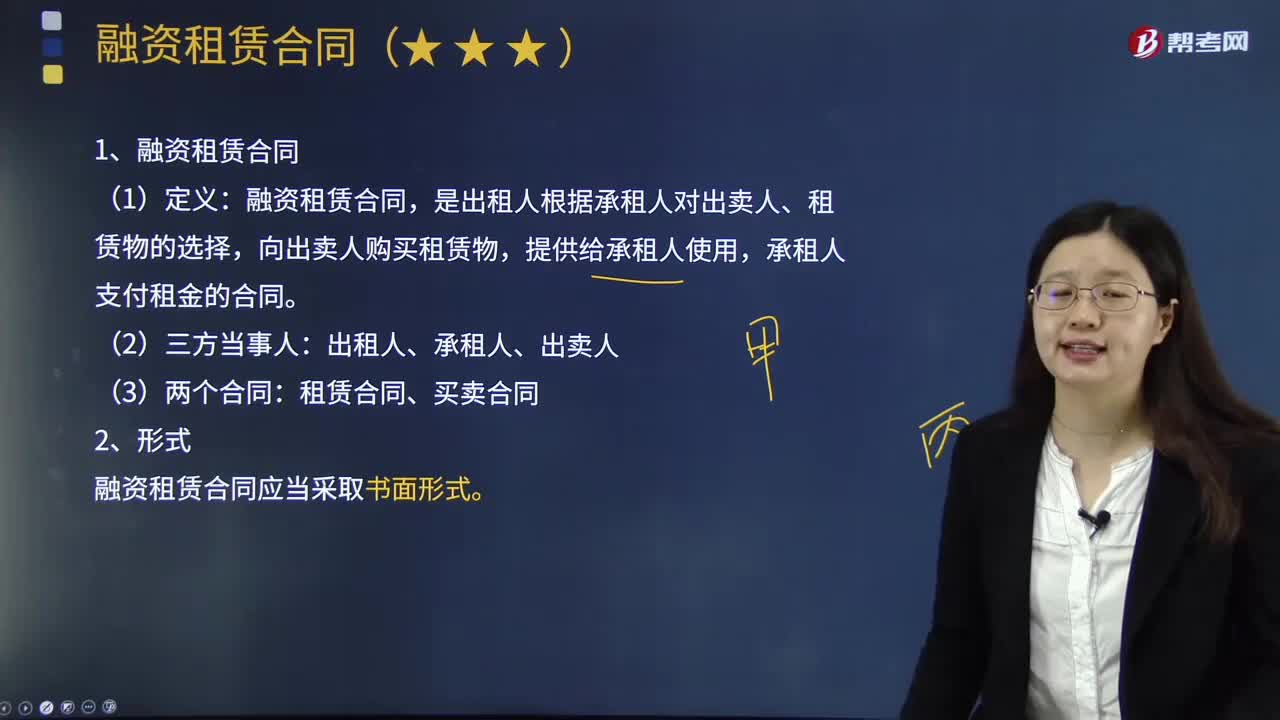

04:18融資租賃合同的定義、形式與合同效力認定的內(nèi)容是什么?:租賃合同的主體為三方當事人,融資租賃承租人要求出租人為其融資購買承租人所需的設備,是出租人根據(jù)承租人對出賣人、租賃物的選擇,承租人支付租金的合同:再通過融資租賃合同將租賃物從出租人處租回的,人民法院不應僅以承租人和出賣人系同一人為由認定不構(gòu)成融資租賃法律關(guān)系,融資合同的出賣人是向承租人履行交付標的物和瑕疵擔保義務,融資租賃合同的出租人不負擔租賃物的維修與瑕疵擔保義務。

01:01

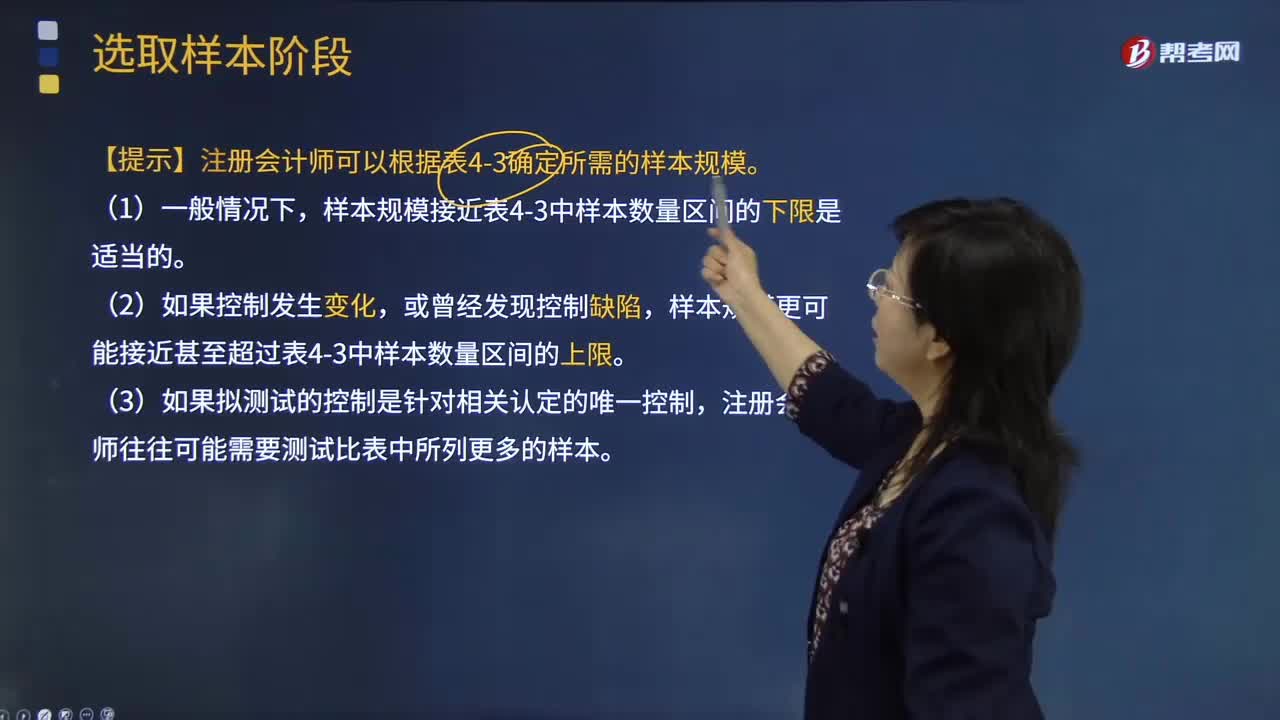

01:01確定樣本規(guī)模時針對運行頻率較低的內(nèi)部控制需要考慮哪些內(nèi)容?:確定樣本規(guī)模時針對運行頻率較低的內(nèi)部控制需要考慮哪些內(nèi)容?樣本規(guī)模是指從總體中選取樣本項目的數(shù)量。注冊會計師就無法獲取充分的審計證據(jù),其審計結(jié)論的可靠性就會大打折扣,甚至可能得出錯誤的審計結(jié)論;則會增加審計工作量,失去審計抽樣的意義。銀行存款余額調(diào)節(jié)表的編制可能是按月執(zhí)行,【提示】注冊會計師可以根據(jù)教材表4-3確定所需的樣本規(guī)模。樣本規(guī)模接近教材表4-3中樣本數(shù)量區(qū)間的下限是適當?shù)摹?/p>

00:52

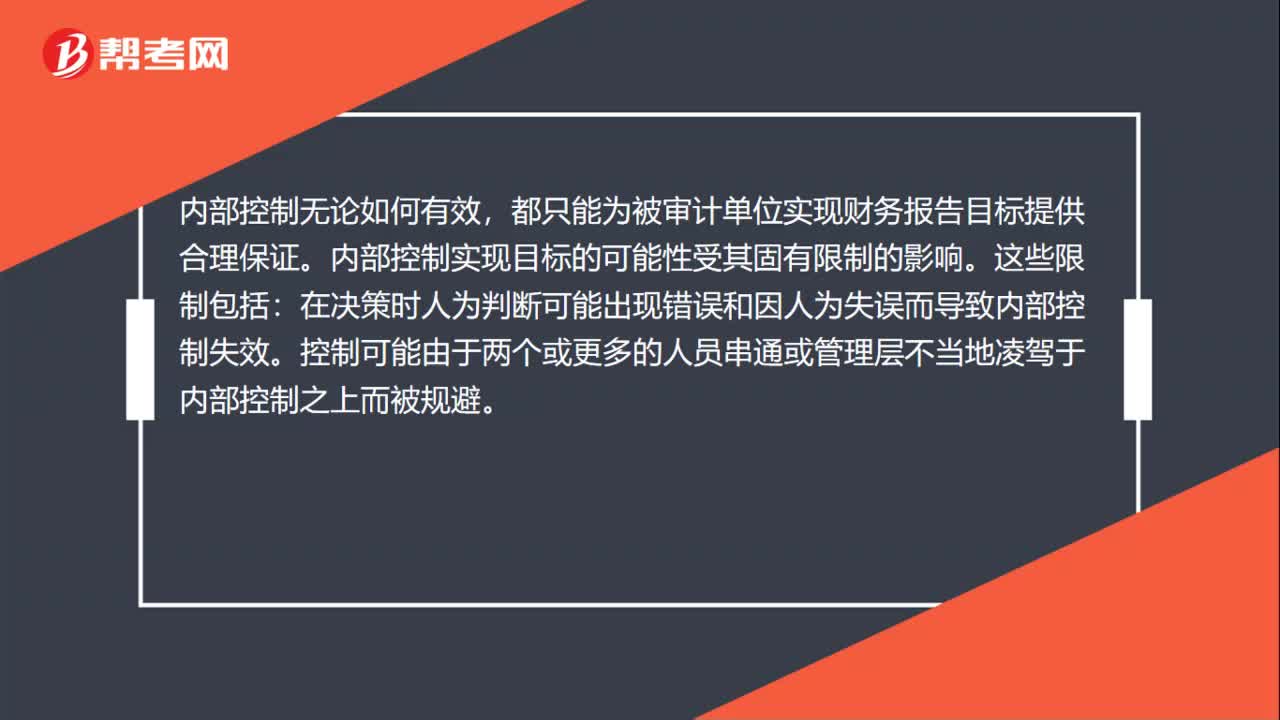

00:52內(nèi)部控制的設計為什么不能觀察?:內(nèi)部控制的設計為什么不能觀察?內(nèi)部控制如何設計只能體現(xiàn)一種思路,而這種思路不是一個物體,只能說被審計單位把這種思路記錄在紙上形成文件,注冊會計師才能通過檢查這種文件來考慮設計是否有效。否則僅憑觀察的話只能看見被審計單位的人員的執(zhí)行工作,而沒辦法觀察被審計單位原本的內(nèi)部控制設計的怎么樣,畢竟僅觀察員工的執(zhí)行情況不檢查控制文件作出的要求,注冊會計師也不能判斷該員工是否嚴格遵守了控制要求。

00:35

00:35要約與承若合同的定義是什么?:要約與承若合同的定義是什么?要約,是一方當事人以締結(jié)合同為目的,向?qū)Ψ疆斒氯颂岢龊贤瑮l件,希望對方當事人接受的意思表示。承諾,是指對于對方當事人提出的要約予以同意,同意發(fā)出要約的當事人提出的條件。承諾到達要約人,合同即成立。

02:28

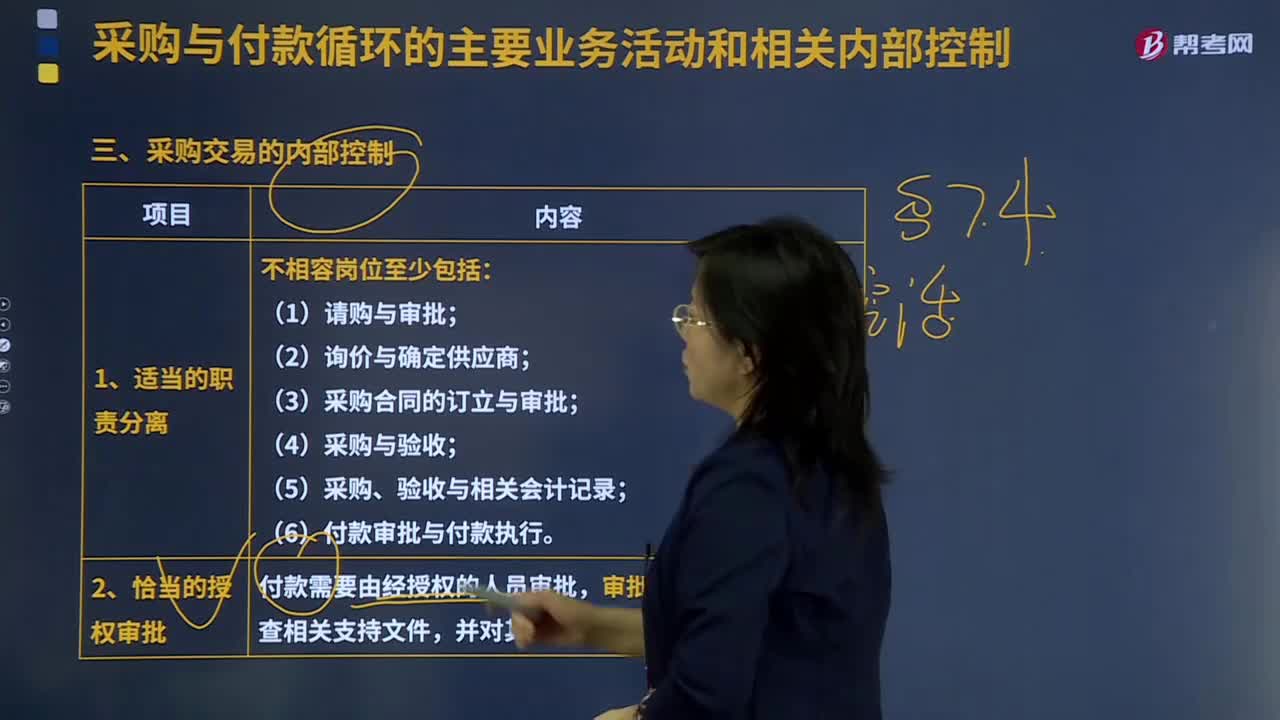

02:28采購交易的內(nèi)部控制是怎樣的?:是指企業(yè)在一定的條件下從供應市場獲取產(chǎn)品或服務作為企業(yè)資源,是指個人或單位在一定的條件下從供應市場獲取產(chǎn)品或服務作為自己的資源,(5)采購、驗收與相關(guān)會計記錄。(6)付款審批與付款執(zhí)行,付款需要由經(jīng)授權(quán)的人員審批。審批人員在審批前需檢查相關(guān)支持文件,3.憑證的預先編號及對例外報告的跟進處理------完整性,被審計單位可以安排入庫單編制人員以外的獨立復核人員定期檢查已經(jīng)進行會計處理的入庫單記錄。

04:35

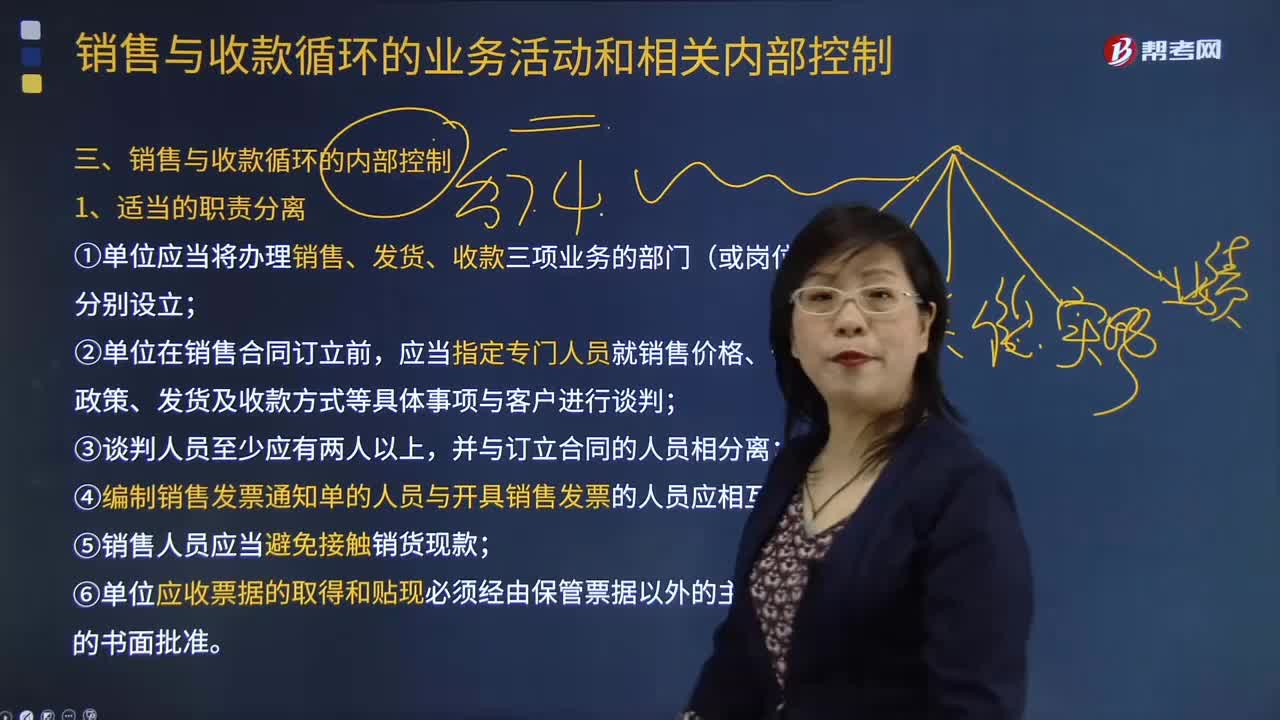

04:35銷售與收款循環(huán)是怎樣進行內(nèi)部控制的?:涉及銷售和收款兩個交易類別的相關(guān)財務報表項目、主要業(yè)務活動及主要憑證和會計記錄。①單位應當將辦理銷售、發(fā)貨、收款三項業(yè)務的部門(或崗位)分別設立,應當指定專門人員就銷售價格、信用政策、發(fā)貨及收款方式等具體事項與客戶進行談判,④編制銷售發(fā)票通知單的人員與開具銷售發(fā)票的人員應相互分離;⑤銷售人員應當避免接觸銷貨現(xiàn)款。⑥單位應收票據(jù)的取得和貼現(xiàn)必須經(jīng)由保管票據(jù)以外的主管人員的書面批準。

03:12

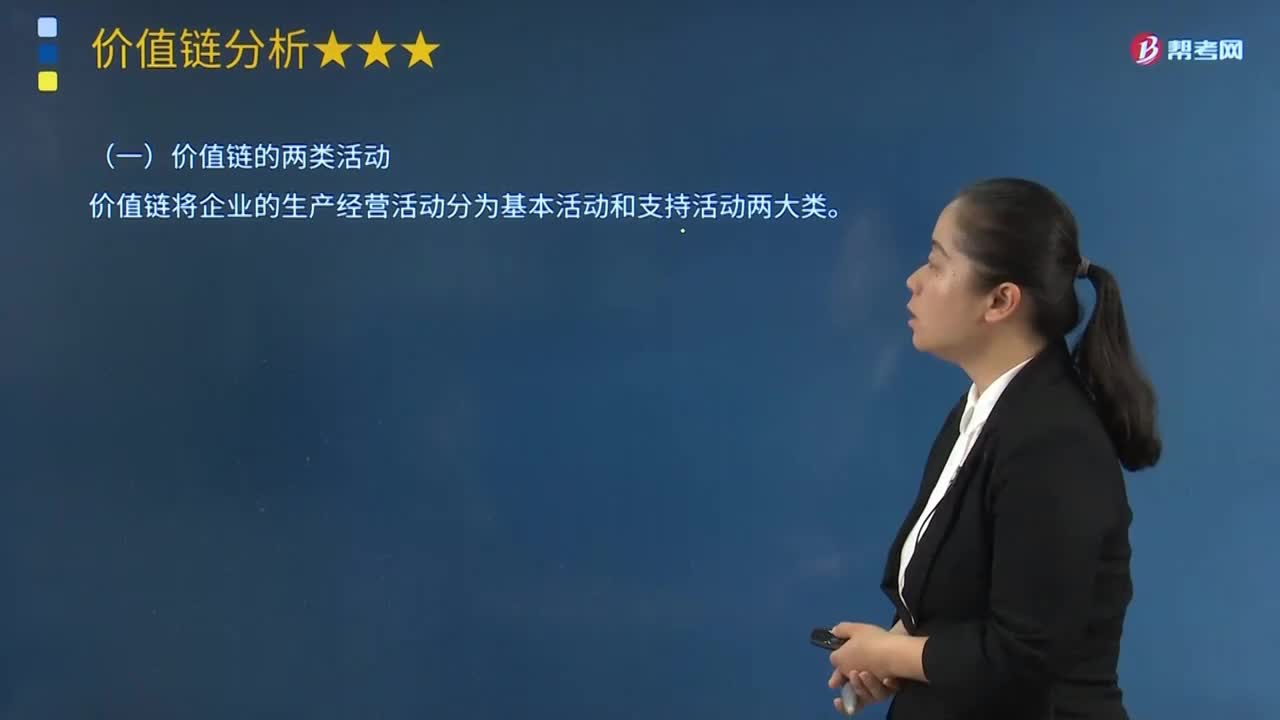

03:12帶你快速掌握什么是價值鏈的分析框架?:帶你快速掌握什么是價值鏈的分析框架?價值鏈(value chain)概念首先由邁克爾·波特(Michael E.Porter)于1985年提出。這與后來出現(xiàn)的全球價值鏈(global value chain)概念有一定的共通之處。寇伽特(Kogut)也提出了價值鏈的概念,他的觀點比波特的觀點更能反映價值鏈的垂直分離和全球空間再配置之間的關(guān)系。格里芬在分析全球范圍內(nèi)國際分工與產(chǎn)業(yè)聯(lián)系問題時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日