下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:37

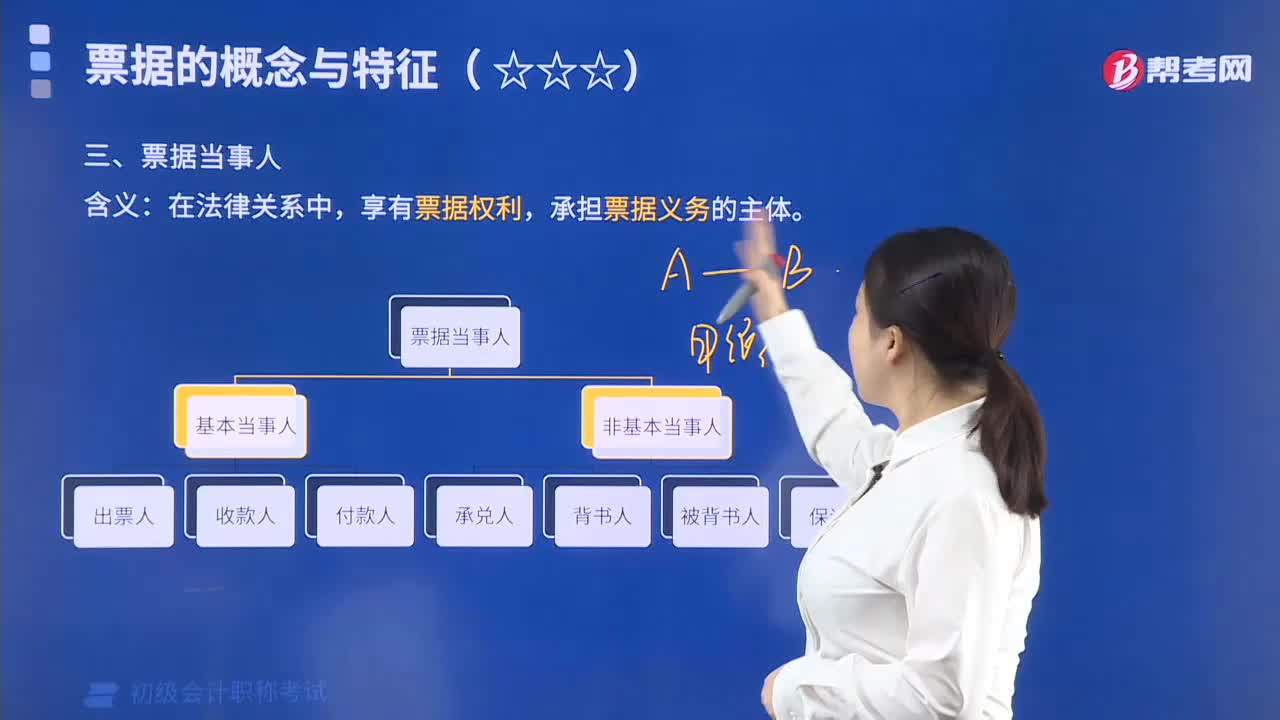

01:37如何理解票據(jù)當事人?:如何理解票據(jù)當事人?

08:01

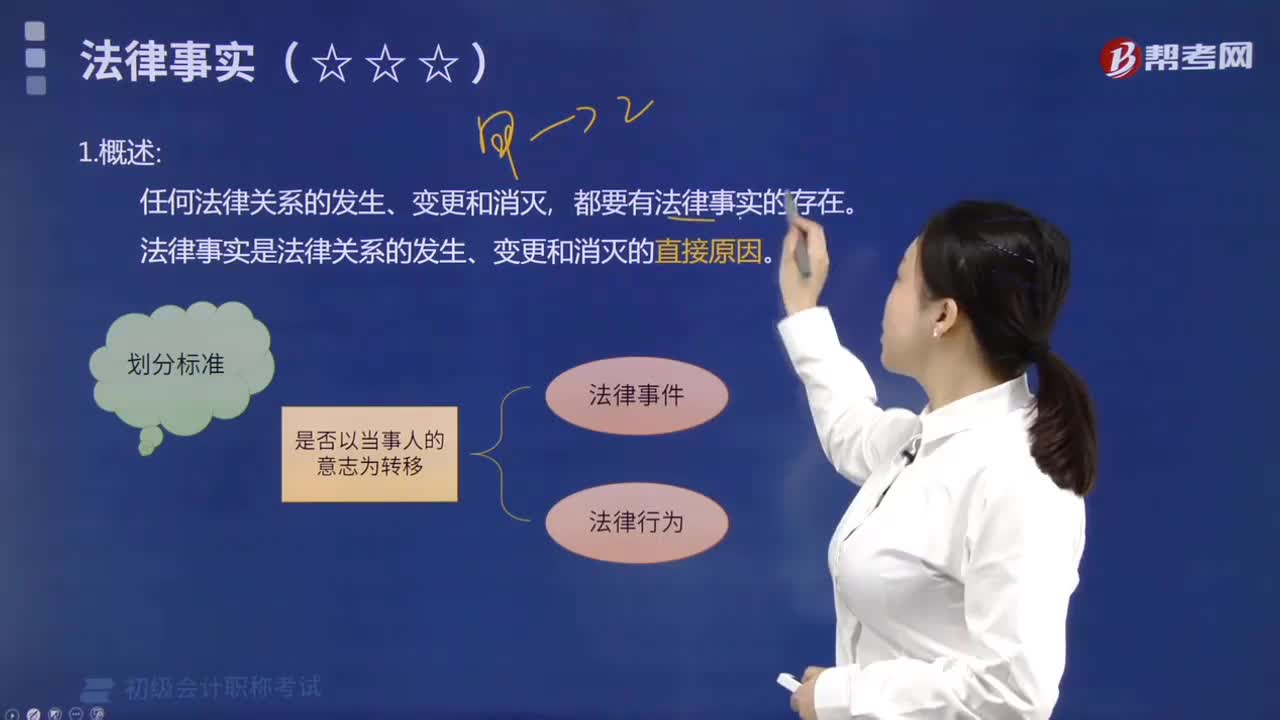

08:01如何理解法律事實?:如何理解法律事實?

00:53

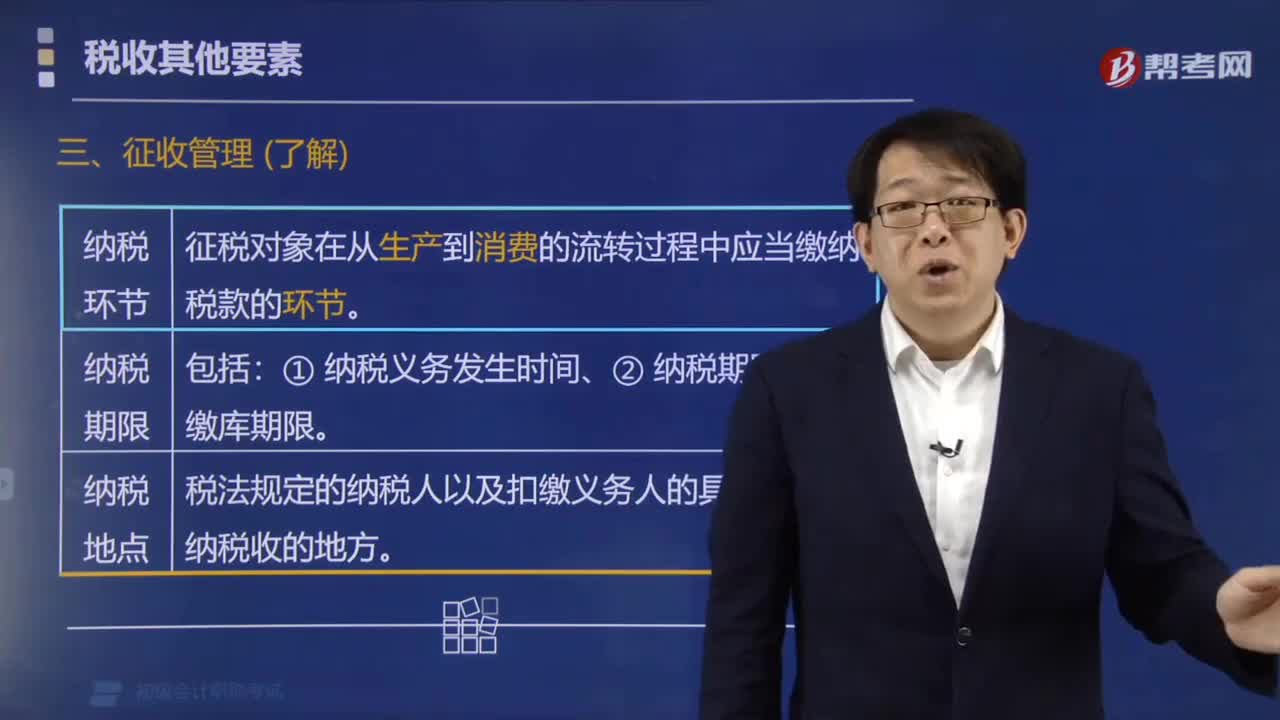

00:53如何理解稅法的納稅環(huán)節(jié)?:如何理解稅法的納稅環(huán)節(jié)?納稅環(huán)節(jié)是稅法規(guī)定的征稅對象在從生產到消費的流轉過程中應當繳納稅款的環(huán)節(jié)。納稅義務發(fā)生時間、納稅期限、繳庫期限。納稅地點是指稅法規(guī)定的納稅人(包括代征、代扣、代繳義務人)的具體申報繳納稅收的地方,【例題·單選題】下列關于納稅環(huán)節(jié)和納稅期限的表述錯誤的是( )。A.納稅環(huán)節(jié)主要指稅法規(guī)定的征稅對象在從生產到消費的流轉過程中應當繳納稅款的環(huán)節(jié)

01:05

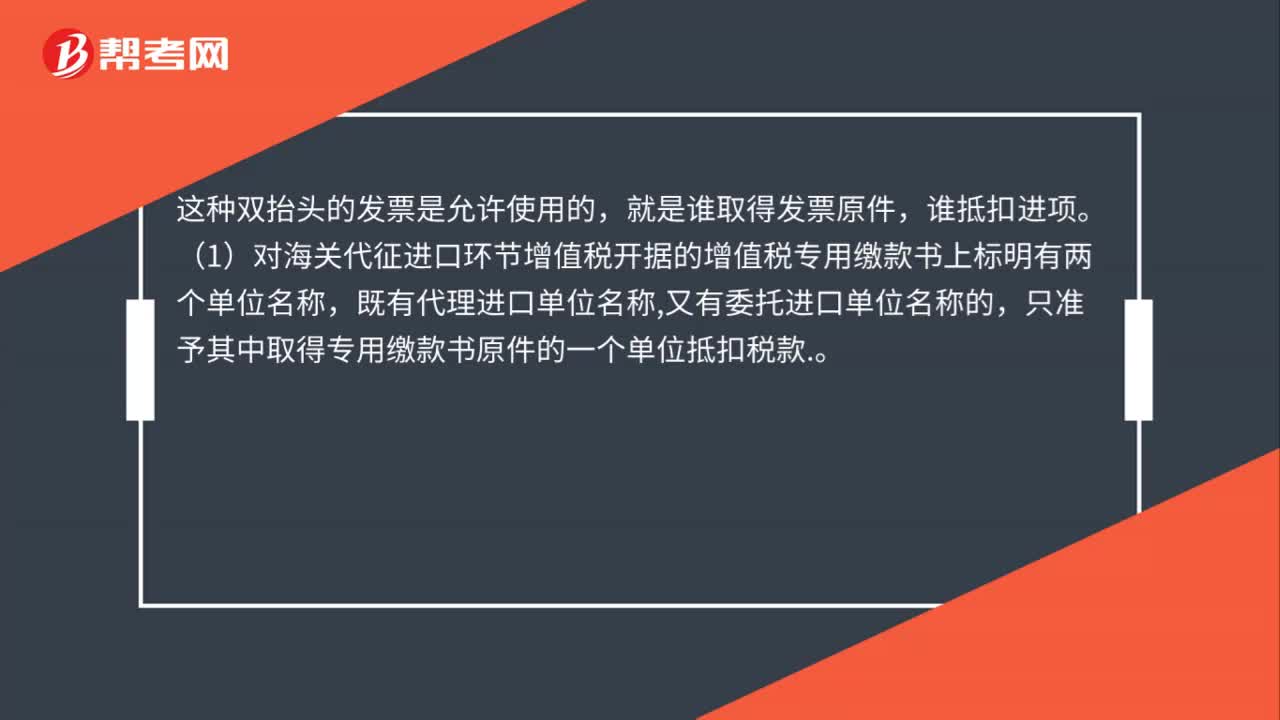

01:05發(fā)票上同時有兩個單位名稱該如何處理?:發(fā)票上同時有兩個單位名稱該如何處理?這種雙抬頭的發(fā)票是允許使用的,就是誰取得發(fā)票原件,誰抵扣進項。(1)對海關代征進口環(huán)節(jié)增值稅開據(jù)的增值稅專用繳款書上標明有兩個單位名稱,既有代理進口單位名稱,又有委托進口單位名稱的,只準予其中取得專用繳款書原件的一個單位抵扣稅款.。(2)申報抵扣稅款的委托進口單位,必須提供相應的海關代征增值稅專用繳款書原件、委托代理合同及付款憑證,否則,不予抵扣進項稅款。

01:56

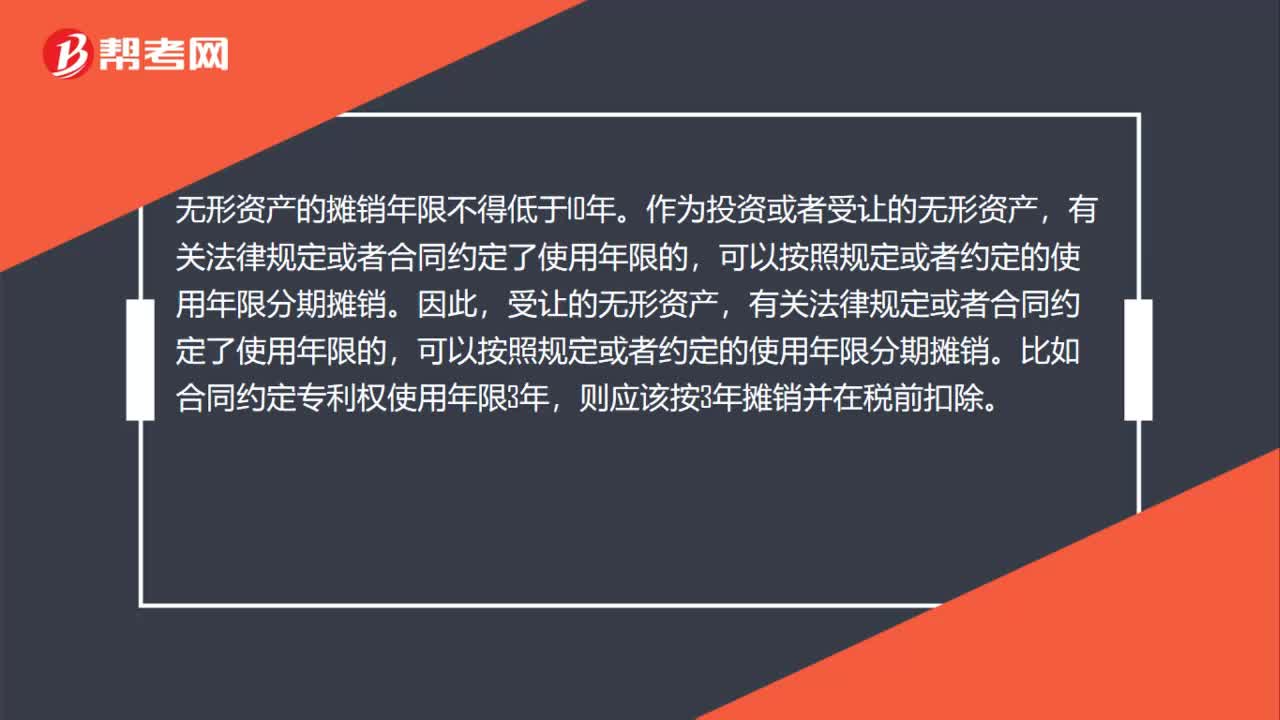

01:56如何理解財稅無形資產攤銷年限?:如何理解財稅無形資產攤銷年限?無形資產按照直線法計算的攤銷費用,無形資產的攤銷年限不得低于10年。作為投資或者受讓的無形資產,可以按照規(guī)定或者約定的使用年限分期攤銷。有關法律規(guī)定或者合同約定了使用年限的,可以按照規(guī)定或者約定的使用年限分期攤銷。比如合同約定專利權使用年限3年,則應該按3年攤銷并在稅前扣除。凡符合固定資產或無形資產確認條件的,可以按照固定資產或無形資產進行核算。

00:32

00:32合同履約成本如何理解?:合同履約成本如何理解?合同履約成本“核算企業(yè)為履行當前或預期取得的合同所發(fā)生的、不屬于其他企業(yè)會計準則規(guī)范范圍且按照本準則應當確認為一項資產的成本”企業(yè)在確認收入的同時。結轉這個成本,計入損益,也就是確認為主營業(yè)務成本等。

01:14

01:14分步法分為哪兩種?:逐步結轉分步法是為了分步計算半成品成本而采用的一種分步法。也稱計算半成品成本分步法,逐步計算并結轉半成品成本。直到最后加工步驟完成才能計算產成品成本的一種方法。平行結轉分步法也稱不計算半成品成本分步法,它是指在計算各步驟成本時,不計算各步驟所產半成品的成本,也不計算各步驟所耗上一步驟的半成品成本。而只計算本步驟發(fā)生的各項其他成本,以及這些成本中應計入產成品的份額。

01:24

01:24如何理解權益法和成本法?:如何理解權益法和成本法?成本法和權益法主要針對的是長期股權投資的核算。權益法:適用情況是對合營、聯(lián)營企業(yè)的長期股權投資核算,通常占股在20%?50%。適用情況是對能夠實施控制的企業(yè)或者是子公司(即占股在50%以上)。成本法下,長期股權投資的賬面價值是不發(fā)生變化的(除了增資或處置),而權益法下,長期股權投資的賬面價值是隨著被投資單位所有者權益的變動而變動的。

01:31

01:31發(fā)票上同時有兩個單位名稱該如何處理?:發(fā)票上同時有兩個單位名稱該如何處理?這種雙抬頭的發(fā)票是允許使用的,就是誰取得發(fā)票原件,誰抵扣進項。《國家稅務總局關于加強進口環(huán)節(jié)增值稅專用繳款書抵扣稅款管理的通知》,對海關代征進口環(huán)節(jié)增值稅開據(jù)的增值稅專用繳款書上標明有兩個單位名稱,既有代理進口單位名稱,又有委托進口單位名稱的。只準予其中取得專用繳款書原件的一個單位抵扣稅款,申報抵扣稅款的委托進口單位。

00:55

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企業(yè)不取得合同就不會發(fā)生的成本。說的更簡單直接一些,就是只有合同簽訂交易發(fā)生了,企業(yè)才會支付這筆費用。如果合同簽訂不了交易也不發(fā)生,企業(yè)就不會發(fā)生這筆支出,這樣的成本對于企業(yè)來講就是合同的增量成本。

04:55

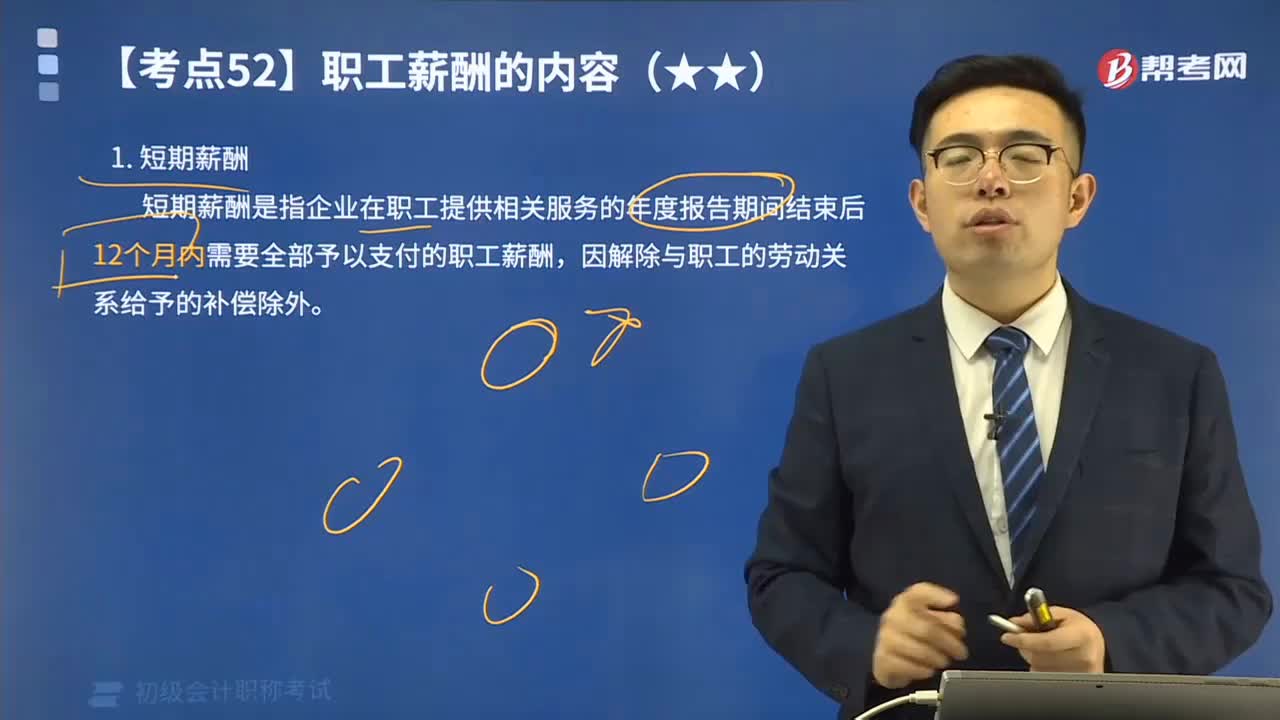

04:55短期薪酬應該如何理解?:短期薪酬是指企業(yè)在職工提供相關服務的年度報告期間結束后12個月內需要全部予以支付的職工薪酬,因解除與職工的勞動關系給予的補償除外。短期薪酬具體包括:(1)職工工資、獎金、津貼和補貼。(2)職工福利費。(3)醫(yī)療保險費、工傷保險費和生育保險費。(6)短期帶薪缺勤,是指職工雖然缺勤但企業(yè)仍向其支付報酬的安排,包括年休假、病假、婚假、產假、喪假、探親假等。長期帶薪缺勤屬于其他長期職工福利。

02:27

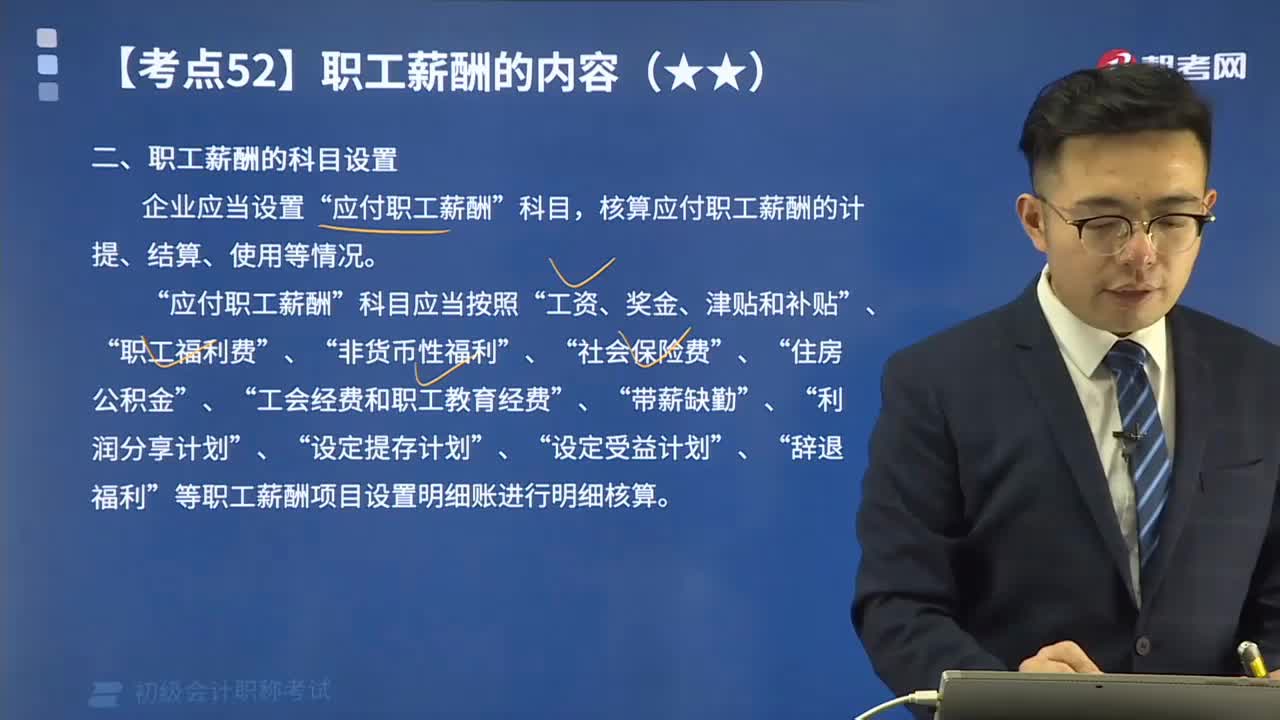

02:27如何理解職工薪酬的科目設置?:如何理解職工薪酬的科目設置?核算應付職工薪酬的計提、結算、使用等情況。應付職工薪酬“工資、獎金、津貼和補貼“職工福利費“帶薪缺勤“等職工薪酬項目設置明細賬進行明細核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補助。B.用于開展職工教育及職工技能培訓的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日