下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:18

00:18收入的概念是什么?:收入是指企業(yè)在日常活動(dòng)中所形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的總流入。

00:48

00:48會(huì)計(jì)職能的概念是什么?:會(huì)計(jì)職能的概念是什么?會(huì)計(jì)職能就是會(huì)計(jì)在經(jīng)濟(jì)管理中所具有的功能。會(huì)計(jì)的基本職能是對(duì)經(jīng)濟(jì)活動(dòng)進(jìn)行核算和監(jiān)督。會(huì)計(jì)的核算職能就是為經(jīng)濟(jì)管理搜集、處理、存儲(chǔ)和輸送各種會(huì)計(jì)信息。會(huì)計(jì)監(jiān)督是指通過(guò)調(diào)節(jié)、指導(dǎo)、控制等方式,對(duì)客觀經(jīng)濟(jì)活動(dòng)的合理、合法有效性進(jìn)行考核與評(píng)價(jià)。并采取措施施加一定的影響,以實(shí)現(xiàn)預(yù)期的目標(biāo)。

00:22

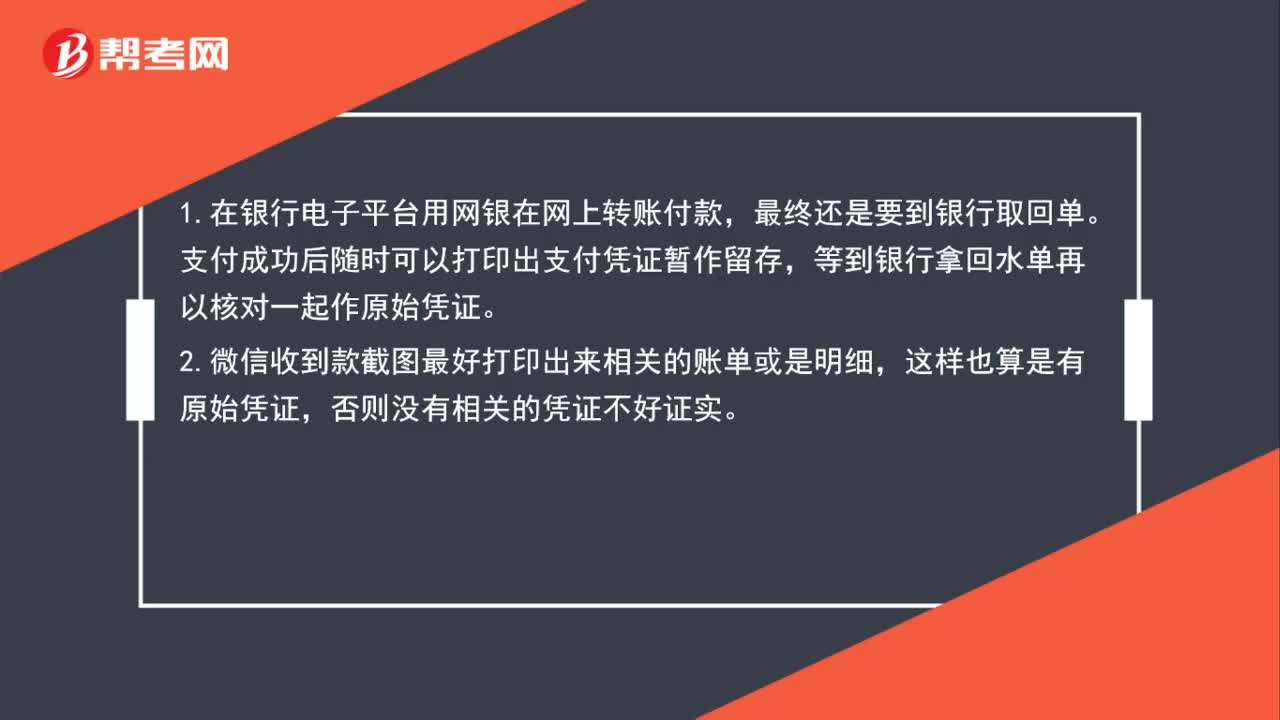

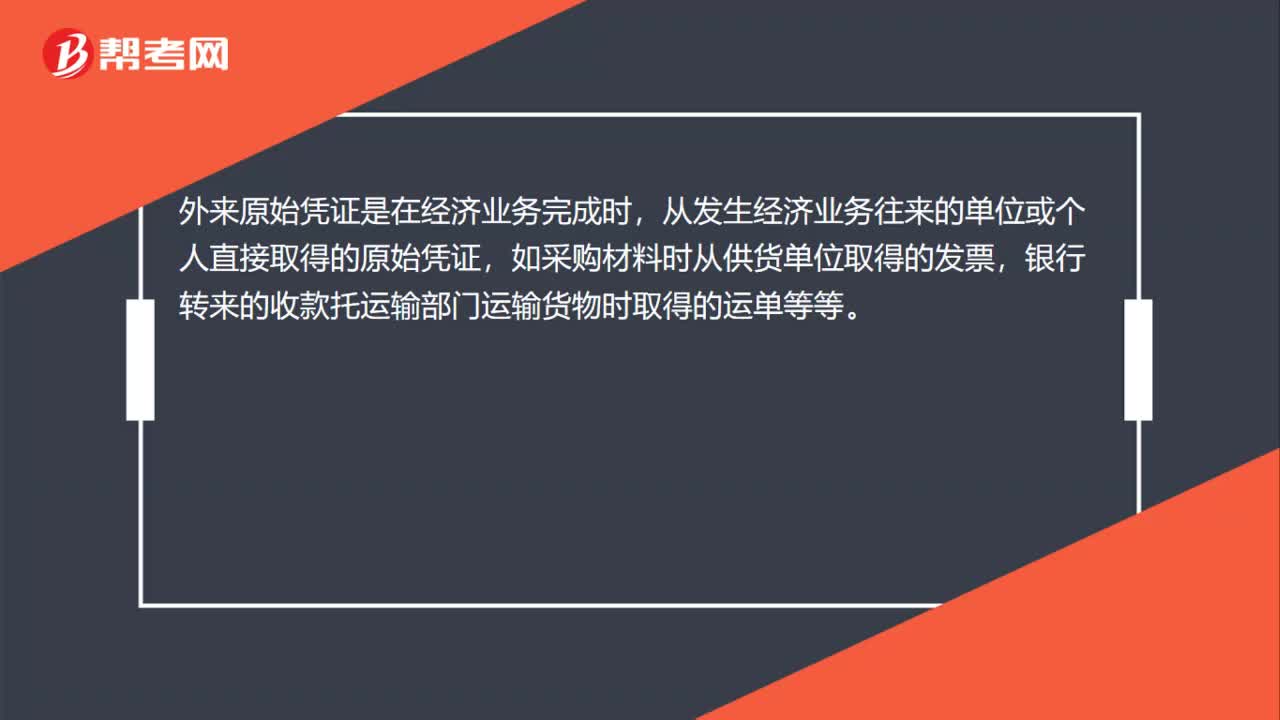

00:22電子記賬原始憑證如何保存?:電子記賬原始憑證如何保存?對(duì)于數(shù)量過(guò)多的原始憑證,可以單獨(dú)裝訂保管。原始憑證不得外借,其他單位如因特殊原因需要使用原始憑證時(shí),經(jīng)本單位會(huì)計(jì)機(jī)構(gòu)負(fù)責(zé)人、會(huì)計(jì)主管人員批準(zhǔn),可以復(fù)制。

00:32

00:32合同履約成本如何理解?:合同履約成本如何理解?合同履約成本“核算企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍且按照本準(zhǔn)則應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的成本”企業(yè)在確認(rèn)收入的同時(shí)。結(jié)轉(zhuǎn)這個(gè)成本,計(jì)入損益,也就是確認(rèn)為主營(yíng)業(yè)務(wù)成本等。

01:24

01:24如何理解權(quán)益法和成本法?:如何理解權(quán)益法和成本法?成本法和權(quán)益法主要針對(duì)的是長(zhǎng)期股權(quán)投資的核算。權(quán)益法:適用情況是對(duì)合營(yíng)、聯(lián)營(yíng)企業(yè)的長(zhǎng)期股權(quán)投資核算,通常占股在20%?50%。適用情況是對(duì)能夠?qū)嵤┛刂频钠髽I(yè)或者是子公司(即占股在50%以上)。成本法下,長(zhǎng)期股權(quán)投資的賬面價(jià)值是不發(fā)生變化的(除了增資或處置),而權(quán)益法下,長(zhǎng)期股權(quán)投資的賬面價(jià)值是隨著被投資單位所有者權(quán)益的變動(dòng)而變動(dòng)的。

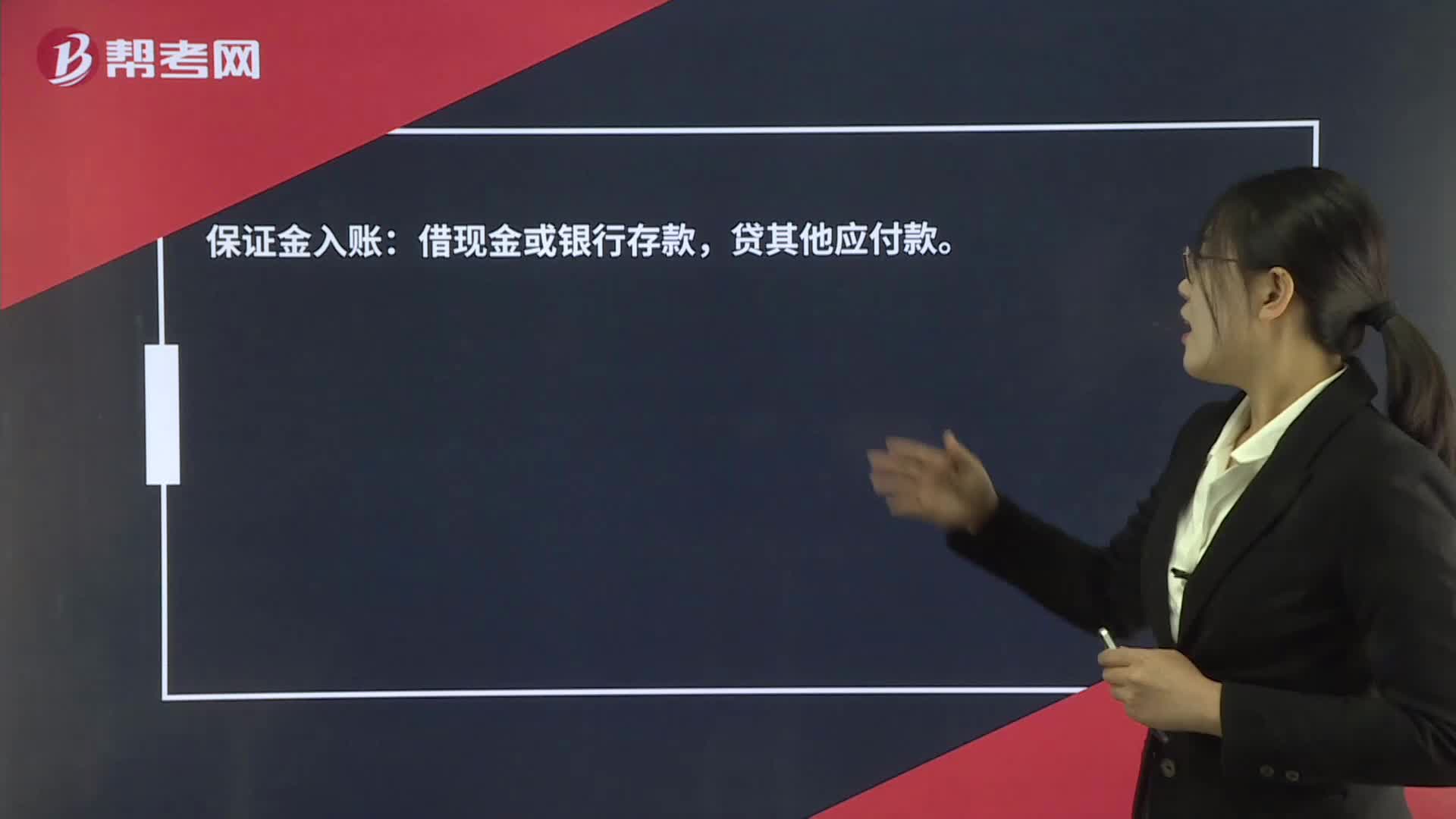

00:19

00:19保證金如何進(jìn)行賬務(wù)處理?:保證金如何進(jìn)行賬務(wù)處理?保證金入賬:借現(xiàn)金或銀行存款,貸其他應(yīng)付款。

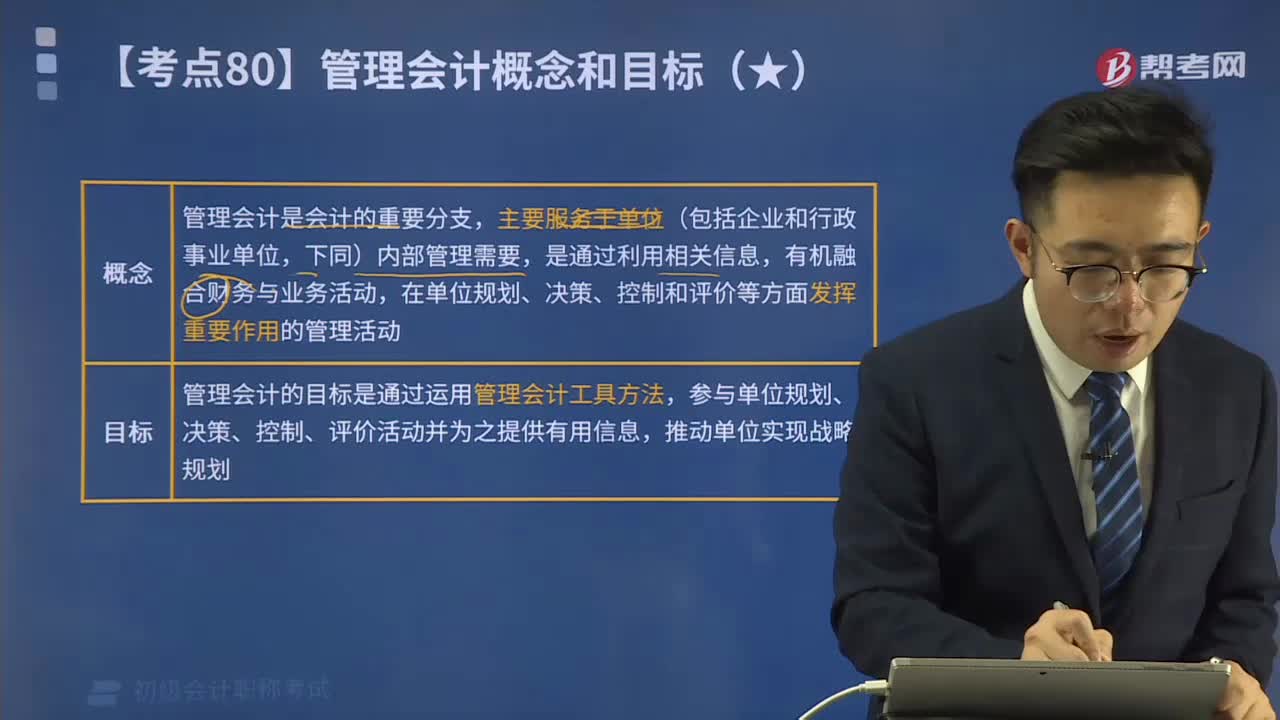

01:54

01:54管理會(huì)計(jì)概念和目標(biāo)分別是什么?:管理會(huì)計(jì)概念和目標(biāo)分別是什么?管理會(huì)計(jì)概念是管理會(huì)計(jì)是會(huì)計(jì)的重要分支,主要服務(wù)于單位(包括企業(yè)和行政事業(yè)單位,下同)內(nèi)部管理需要,是通過(guò)利用相關(guān)信息,有機(jī)融合財(cái)務(wù)與業(yè)務(wù)活動(dòng),在單位規(guī)劃、決策、控制和評(píng)價(jià)等方面發(fā)揮重要作用的管理活動(dòng)。管理會(huì)計(jì)的目標(biāo)是通過(guò)運(yùn)用管理會(huì)計(jì)工具方法,參與單位規(guī)劃、決策、控制、評(píng)價(jià)活動(dòng)并為之提供有用信息,推動(dòng)單位實(shí)現(xiàn)戰(zhàn)略規(guī)劃。

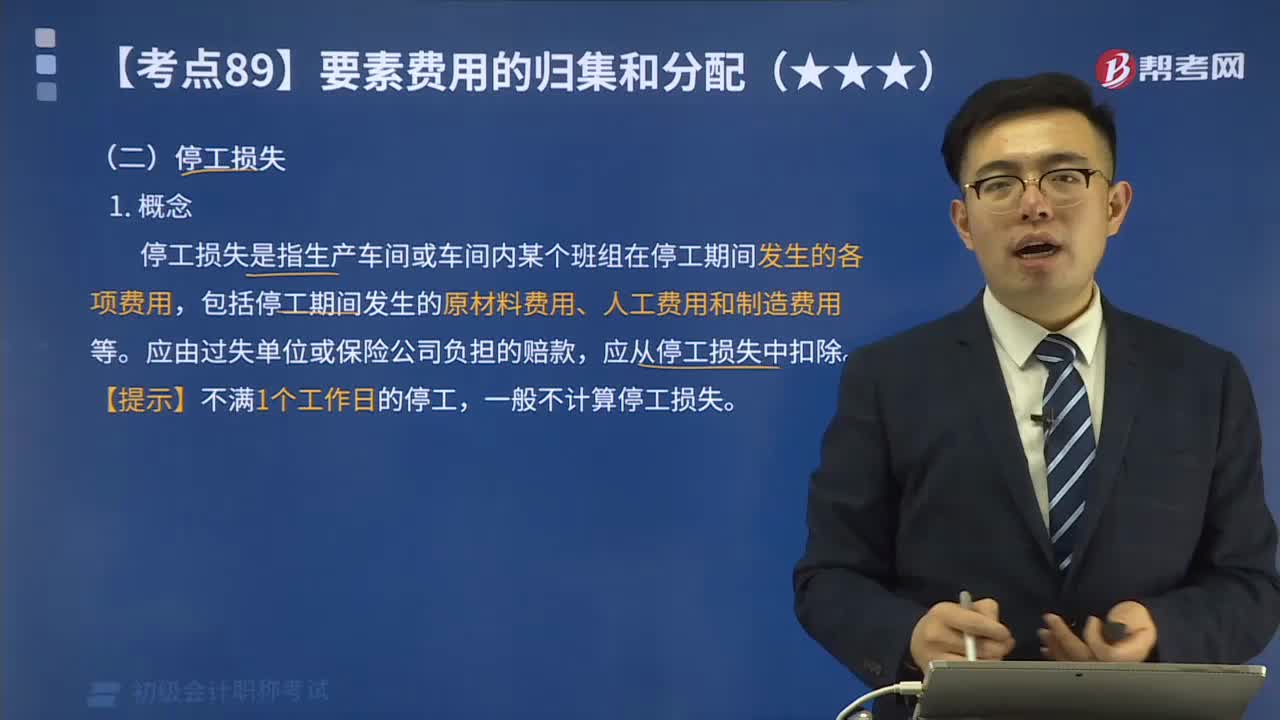

01:18

01:18停工損失的概念是什么?:停工損失的概念是什么?停工損失是指生產(chǎn)車間或車間內(nèi)某個(gè)班組在停工期間發(fā)生的各項(xiàng)費(fèi)用,包括停工期間發(fā)生的原材料費(fèi)用、人工費(fèi)用和制造費(fèi)用等。應(yīng)由過(guò)失單位或保險(xiǎn)公司負(fù)擔(dān)的賠款,應(yīng)從停工損失中扣除。一般不計(jì)算停工損失。停工損失的時(shí)間界限,可不計(jì)算停工損失,其停工費(fèi)用仍應(yīng)按正常費(fèi)用處理。應(yīng)由產(chǎn)品成本負(fù)擔(dān)的停工損失,停工期間發(fā)生的各項(xiàng)費(fèi)用計(jì)入“停工損失”

02:45

02:45快速理解廢品損失的概念是什么?:廢品損失的概念是什么?廢品損失是指在生產(chǎn)過(guò)程中發(fā)生的和入庫(kù)后發(fā)現(xiàn)的不可修復(fù)廢品的生產(chǎn)成本,扣除回收的廢品殘料價(jià)值和應(yīng)收賠款以后的損失。廢品損失經(jīng)濟(jì)內(nèi)容包括:指不可修復(fù)的廢品到報(bào)廢為止所發(fā)生的全部費(fèi)用扣除回收材料和廢料價(jià)值后的凈損失。指可以修復(fù)的廢品在返修過(guò)程中所發(fā)生的修理費(fèi)用。應(yīng)從廢品損失中扣除。下列損失不作為廢品損失:在單獨(dú)核算廢品損失的企業(yè)中,廢品損失應(yīng)列作產(chǎn)品成本中的獨(dú)立成本項(xiàng)目。

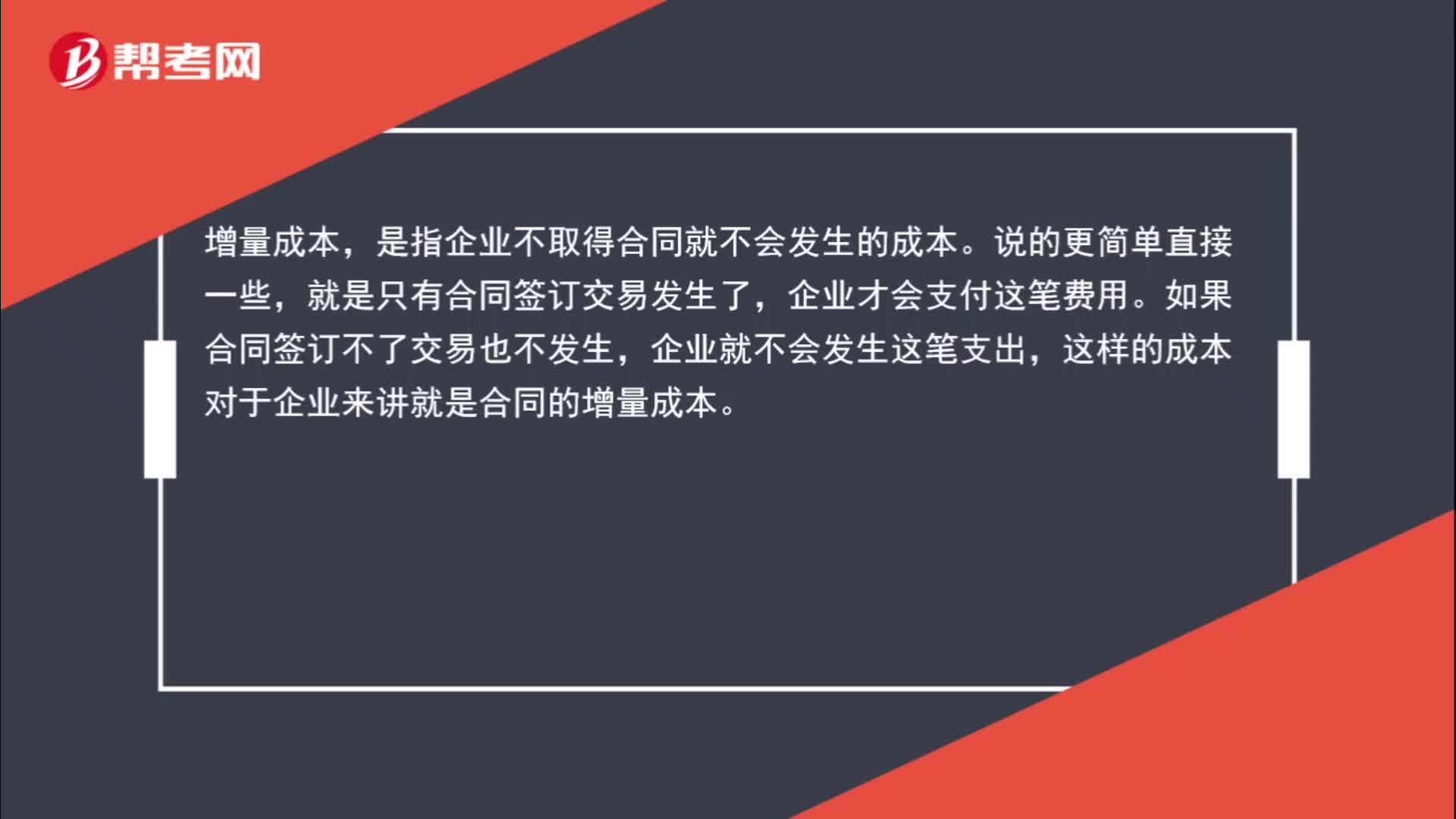

00:55

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企業(yè)不取得合同就不會(huì)發(fā)生的成本。說(shuō)的更簡(jiǎn)單直接一些,就是只有合同簽訂交易發(fā)生了,企業(yè)才會(huì)支付這筆費(fèi)用。如果合同簽訂不了交易也不發(fā)生,企業(yè)就不會(huì)發(fā)生這筆支出,這樣的成本對(duì)于企業(yè)來(lái)講就是合同的增量成本。

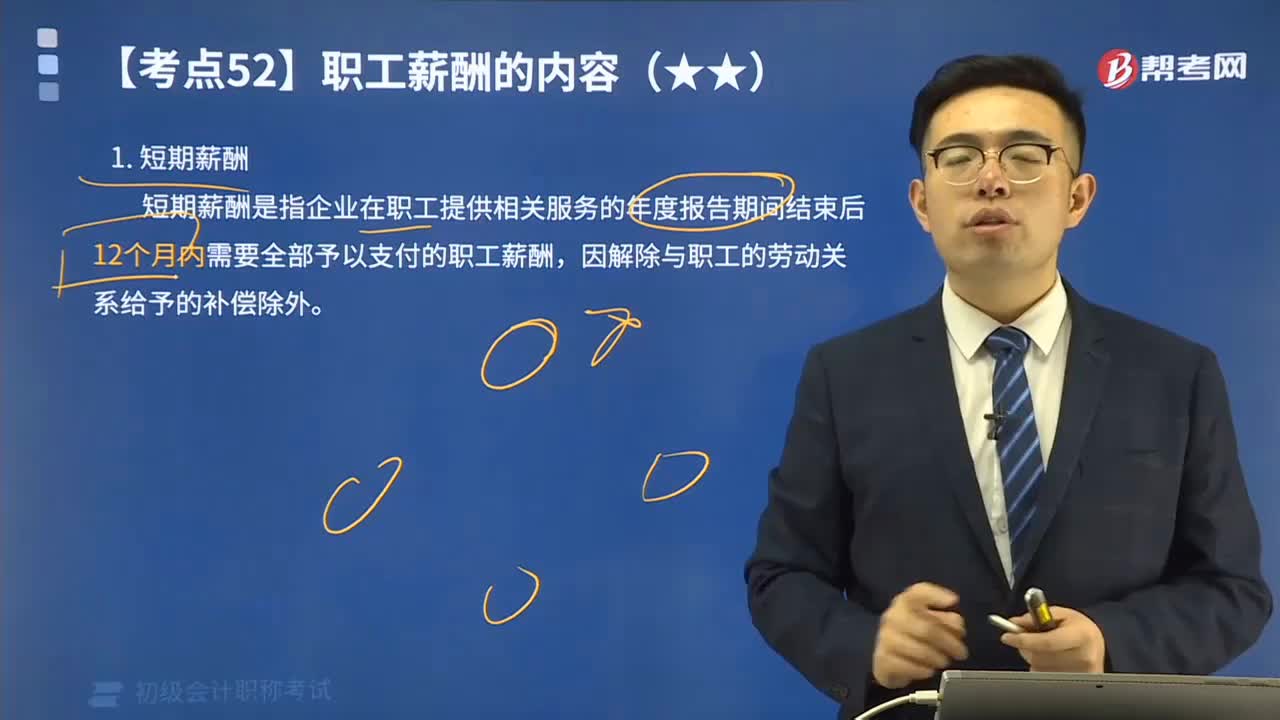

04:55

04:55短期薪酬應(yīng)該如何理解?:短期薪酬是指企業(yè)在職工提供相關(guān)服務(wù)的年度報(bào)告期間結(jié)束后12個(gè)月內(nèi)需要全部予以支付的職工薪酬,因解除與職工的勞動(dòng)關(guān)系給予的補(bǔ)償除外。短期薪酬具體包括:(1)職工工資、獎(jiǎng)金、津貼和補(bǔ)貼。(2)職工福利費(fèi)。(3)醫(yī)療保險(xiǎn)費(fèi)、工傷保險(xiǎn)費(fèi)和生育保險(xiǎn)費(fèi)。(6)短期帶薪缺勤,是指職工雖然缺勤但企業(yè)仍向其支付報(bào)酬的安排,包括年休假、病假、婚假、產(chǎn)假、喪假、探親假等。長(zhǎng)期帶薪缺勤屬于其他長(zhǎng)期職工福利。

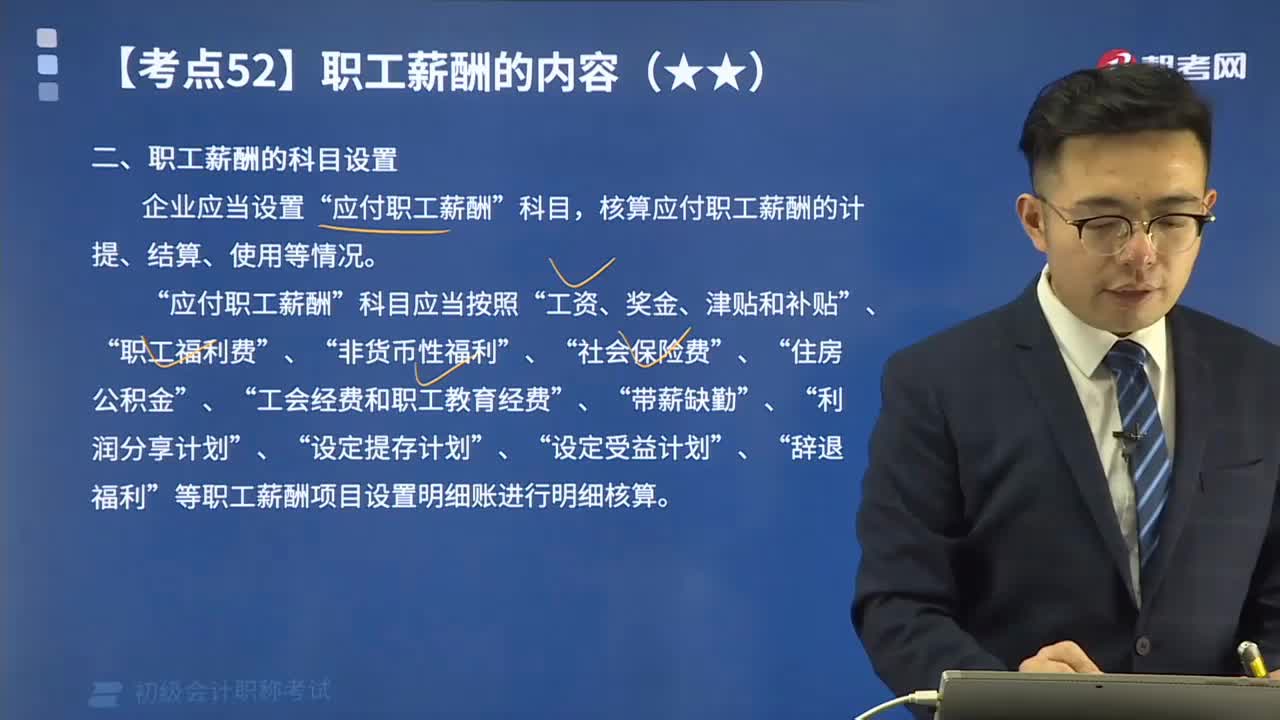

02:27

02:27如何理解職工薪酬的科目設(shè)置?:如何理解職工薪酬的科目設(shè)置?核算應(yīng)付職工薪酬的計(jì)提、結(jié)算、使用等情況。應(yīng)付職工薪酬“工資、獎(jiǎng)金、津貼和補(bǔ)貼“職工福利費(fèi)“帶薪缺勤“等職工薪酬項(xiàng)目設(shè)置明細(xì)賬進(jìn)行明細(xì)核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補(bǔ)助。B.用于開(kāi)展職工教育及職工技能培訓(xùn)的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項(xiàng)C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日