下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:37

01:37如何理解票據(jù)當(dāng)事人?:如何理解票據(jù)當(dāng)事人?

08:01

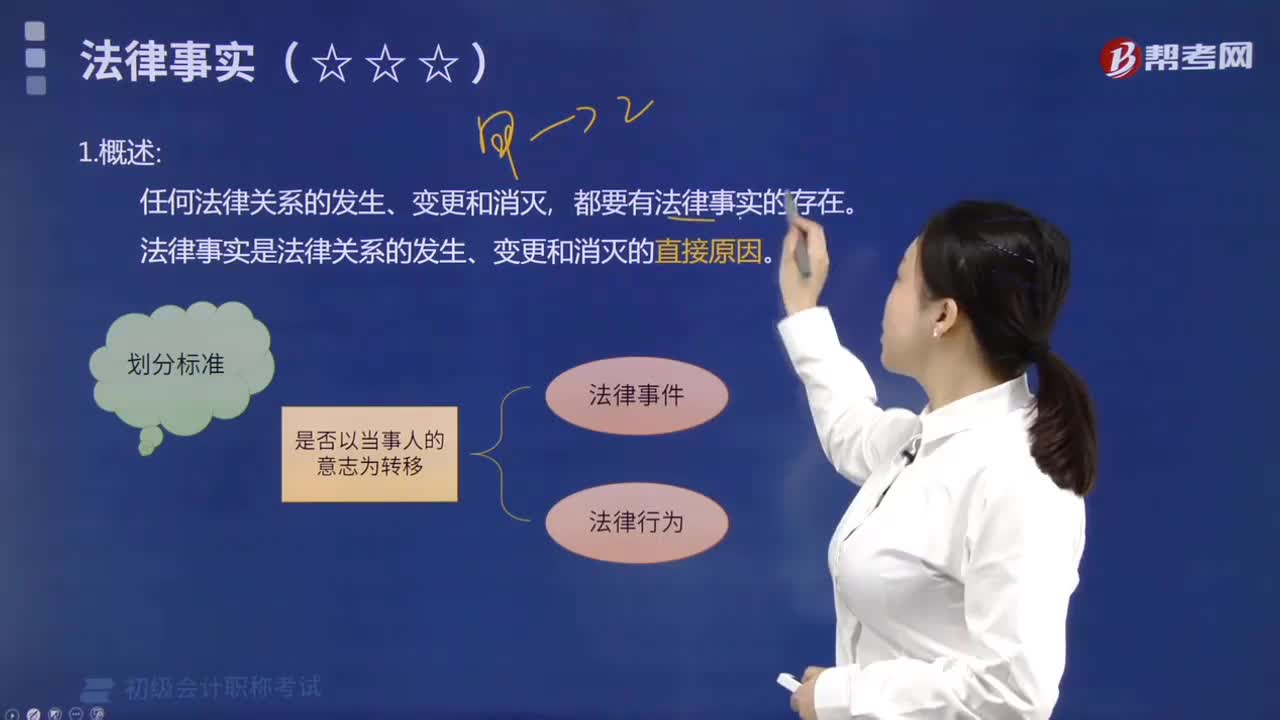

08:01如何理解法律事實(shí)?:如何理解法律事實(shí)?

00:53

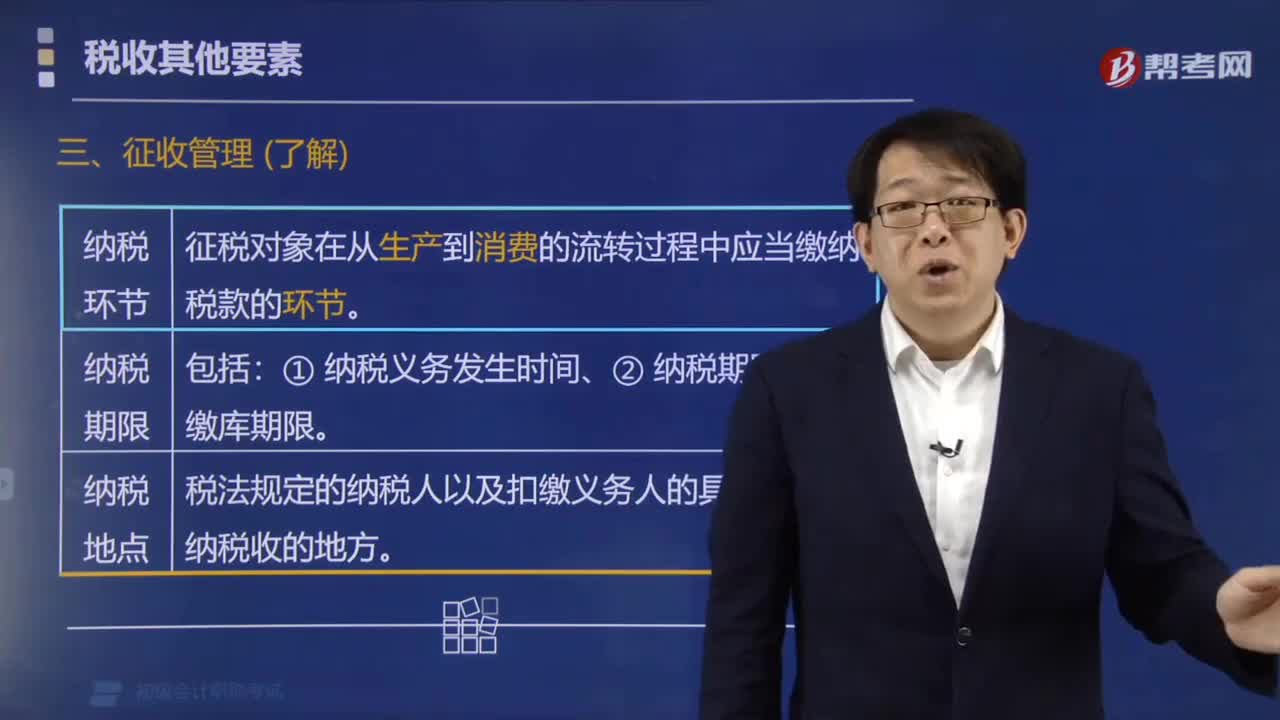

00:53如何理解稅法的納稅環(huán)節(jié)?:如何理解稅法的納稅環(huán)節(jié)?納稅環(huán)節(jié)是稅法規(guī)定的征稅對(duì)象在從生產(chǎn)到消費(fèi)的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。納稅義務(wù)發(fā)生時(shí)間、納稅期限、繳庫期限。納稅地點(diǎn)是指稅法規(guī)定的納稅人(包括代征、代扣、代繳義務(wù)人)的具體申報(bào)繳納稅收的地方,【例題·單選題】下列關(guān)于納稅環(huán)節(jié)和納稅期限的表述錯(cuò)誤的是( )。A.納稅環(huán)節(jié)主要指稅法規(guī)定的征稅對(duì)象在從生產(chǎn)到消費(fèi)的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)

00:20

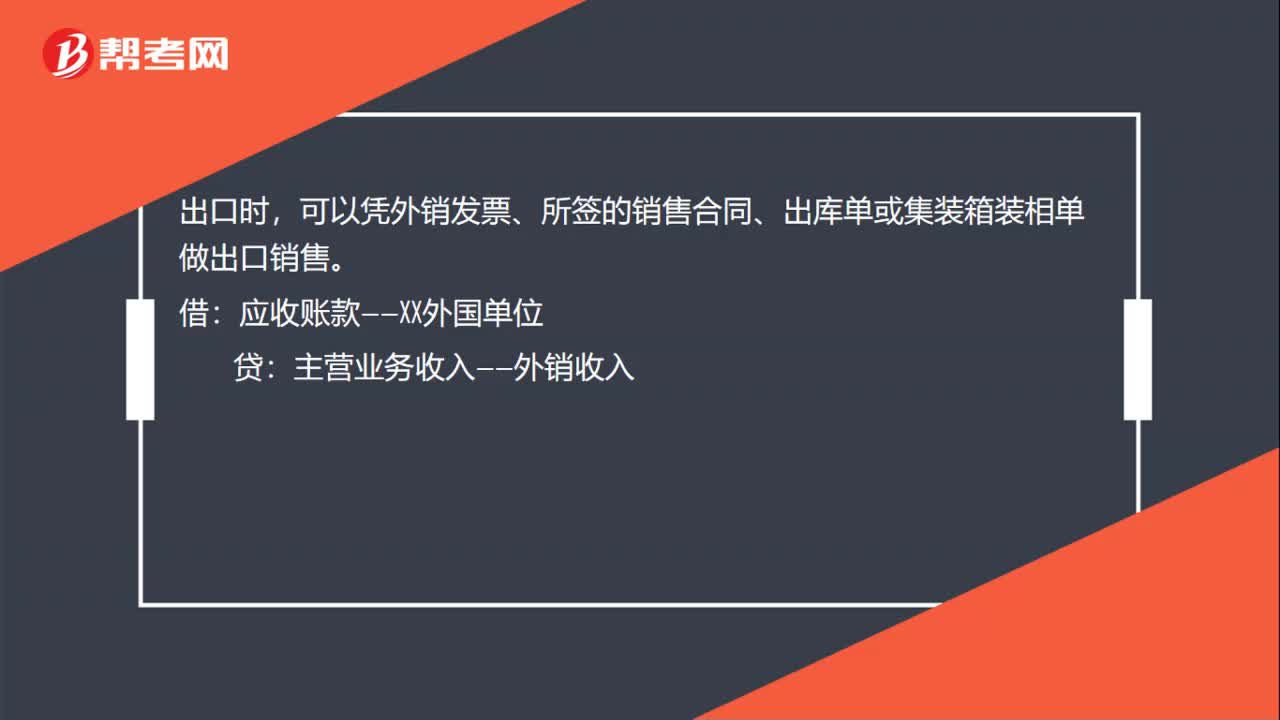

00:20貨物出口賬務(wù)如何處理?:貨物出口賬務(wù)如何處理?出口時(shí),可以憑外銷發(fā)票、所簽的銷售合同、出庫單或集裝箱裝相單做出口銷售。借:應(yīng)收賬款——XX外國單位:貸主營業(yè)務(wù)收入——外銷收入

01:40

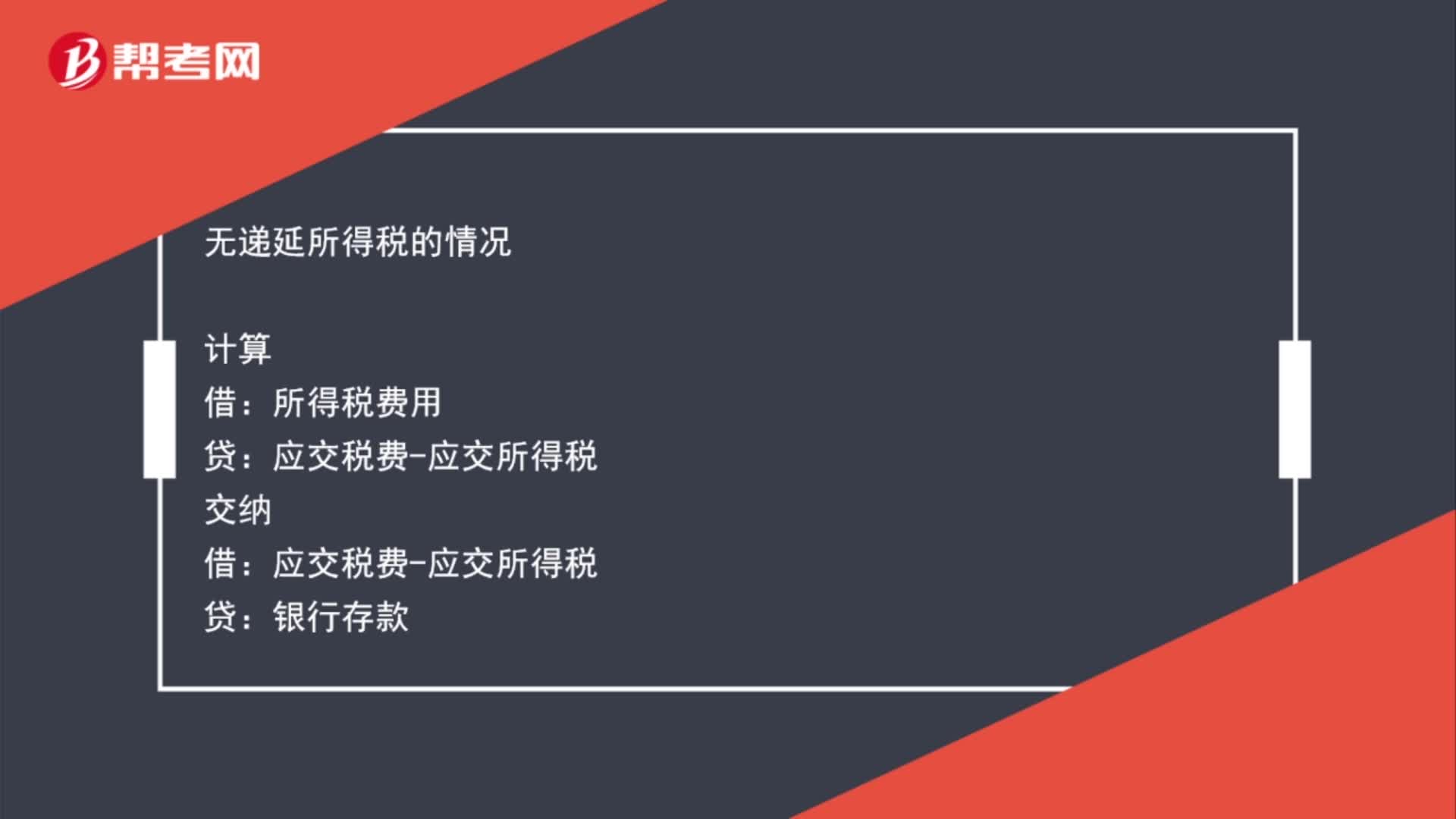

01:40所得稅賬務(wù)如何處理?:所得稅賬務(wù)如何處理?企業(yè)對(duì)當(dāng)期應(yīng)交所得稅加以調(diào)整計(jì)算后,據(jù)以確認(rèn)應(yīng)從當(dāng)期利潤總額中扣除的所得稅費(fèi)用,科目核算。計(jì)算:交納應(yīng)交稅費(fèi)——應(yīng)交所得稅銀行存款結(jié)轉(zhuǎn)入本年利潤借本年利潤貸所得稅費(fèi)用有遞延所得稅的情況所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用-遞延所得稅收益

00:32

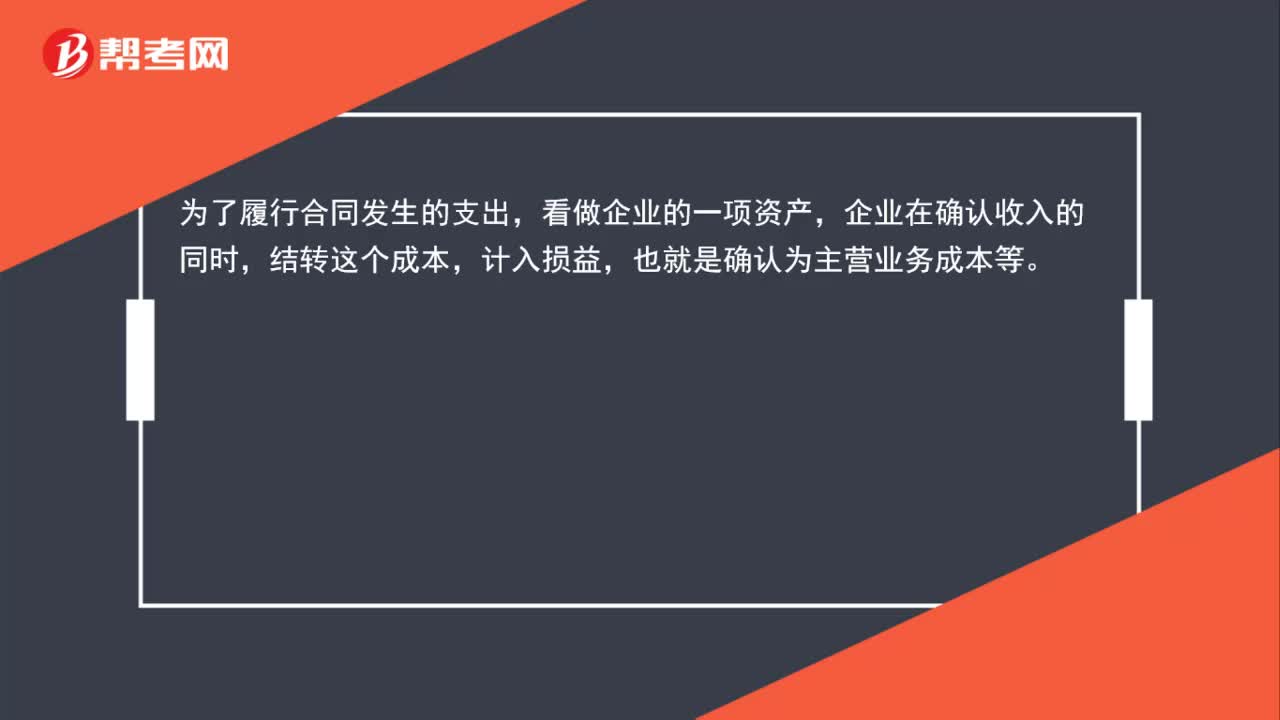

00:32合同履約成本如何理解?:合同履約成本如何理解?合同履約成本“核算企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍且按照本準(zhǔn)則應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的成本”企業(yè)在確認(rèn)收入的同時(shí)。結(jié)轉(zhuǎn)這個(gè)成本,計(jì)入損益,也就是確認(rèn)為主營業(yè)務(wù)成本等。

00:50

00:50折讓如何進(jìn)行賬務(wù)處理?:折讓如何進(jìn)行賬務(wù)處理?銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價(jià)上給予的減讓。企業(yè)將商品銷售給買方后,如買方發(fā)現(xiàn)商品在質(zhì)量、規(guī)格等方面不符合要求,可能要求賣方在價(jià)格上給予一定的減讓。無理由的優(yōu)惠不能算是折讓。銷售折讓的賬務(wù)處理為:借:應(yīng)收賬款貸主營業(yè)務(wù)收入應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)

00:33

00:33對(duì)廠房更新改造的賬務(wù)處理如何寫?:對(duì)廠房更新改造的賬務(wù)處理如何寫?對(duì)廠房更新改造的賬務(wù)處理如下:累計(jì)折舊:發(fā)生可資本化改擴(kuò)建工程支出時(shí):銀行存款等完工借固定資產(chǎn)貸在建工程

01:03

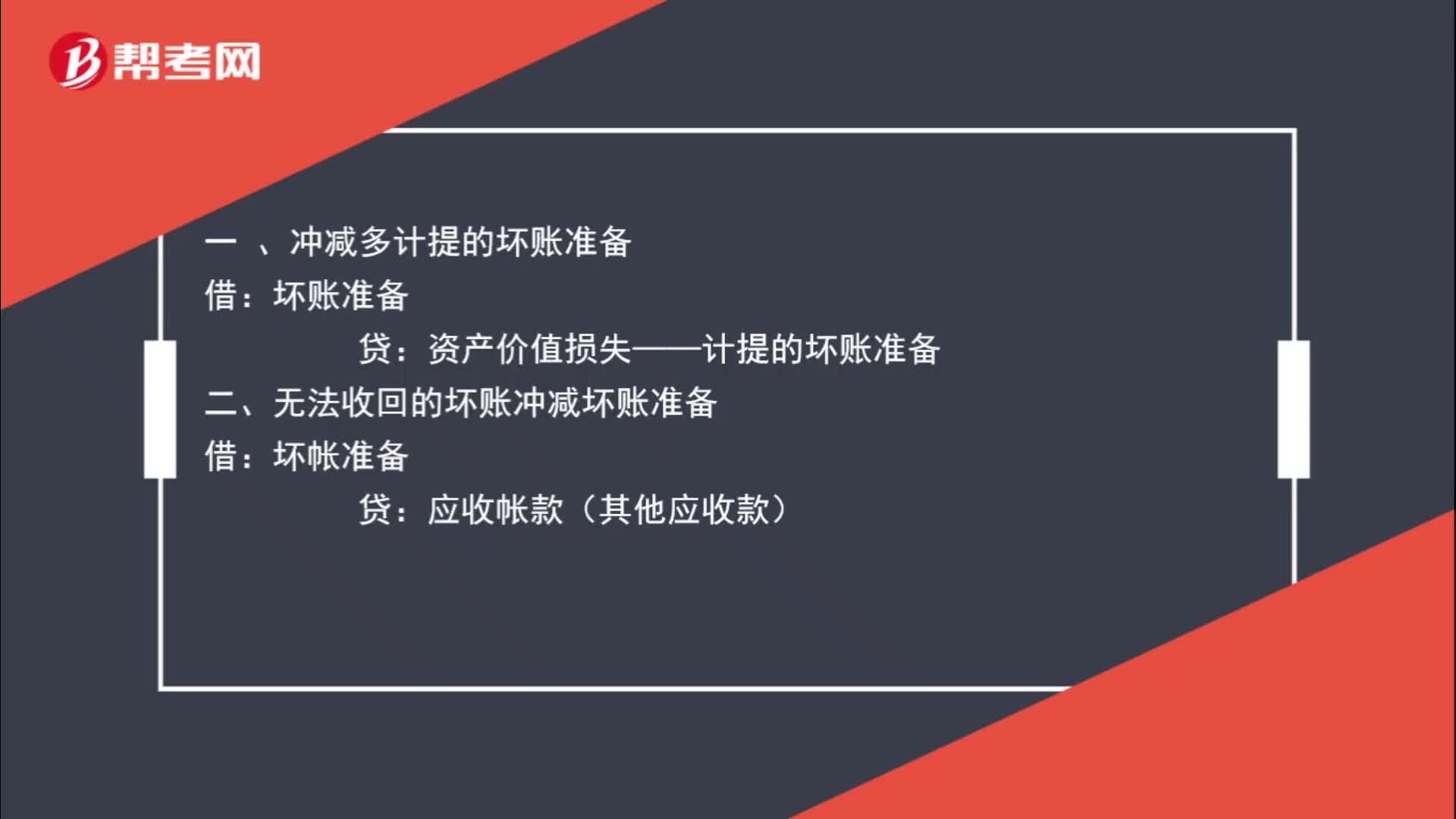

01:03沖減壞賬準(zhǔn)備分錄如何理解,什么是沖減?:沖減壞賬準(zhǔn)備分錄如何理解,什么是沖減?沖減的意思是壞賬準(zhǔn)備數(shù)據(jù)過多,不需要那么多,減少壞賬準(zhǔn)備即沖減壞賬準(zhǔn)備。一 、沖減多計(jì)提的壞賬準(zhǔn)備:壞賬準(zhǔn)備:資產(chǎn)價(jià)值損失——計(jì)提的壞賬準(zhǔn)備二、無法收回的壞賬沖減壞賬準(zhǔn)備借壞帳準(zhǔn)備貸應(yīng)收帳款(其他應(yīng)收款)

00:55

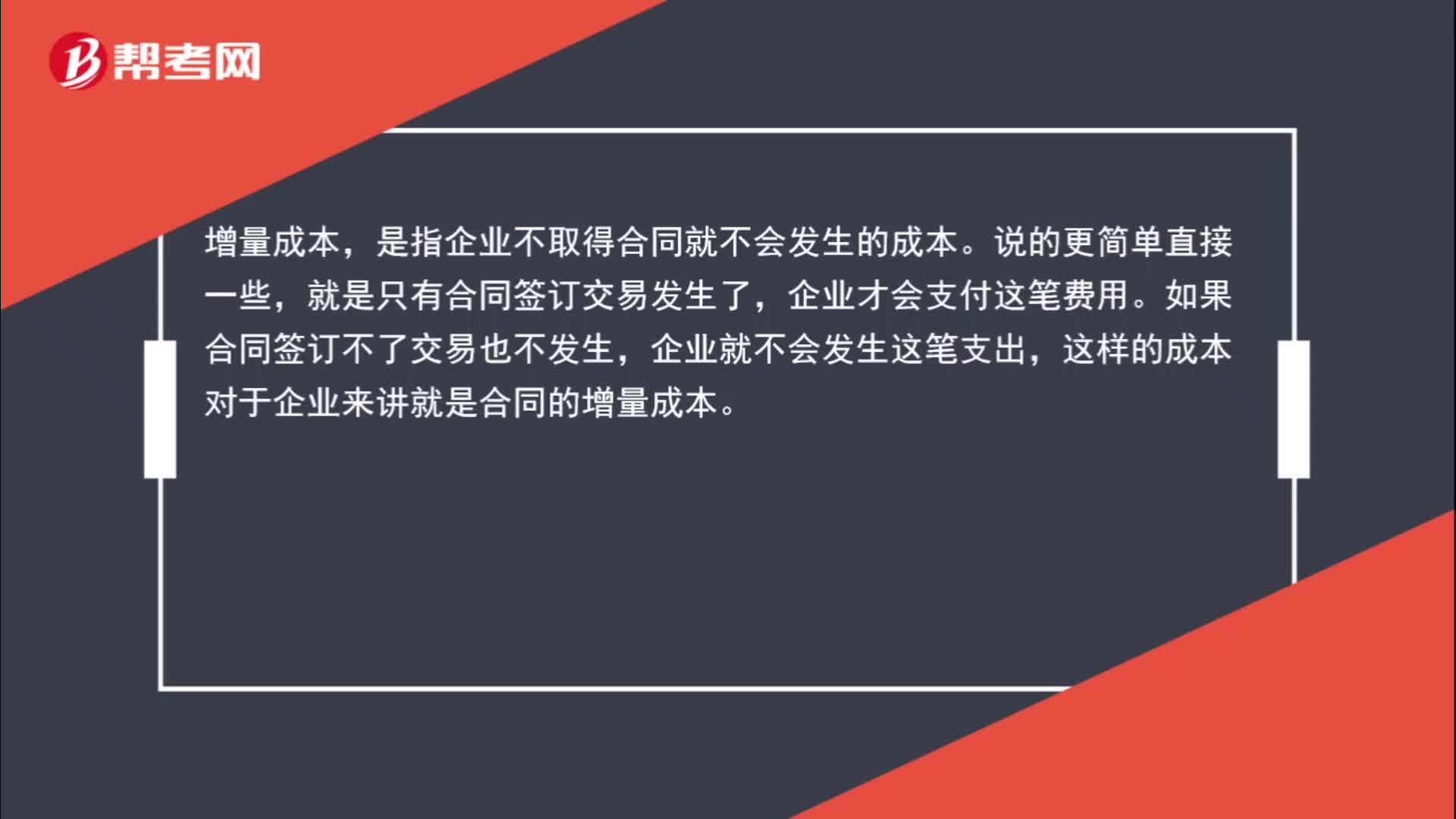

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企業(yè)不取得合同就不會(huì)發(fā)生的成本。說的更簡單直接一些,就是只有合同簽訂交易發(fā)生了,企業(yè)才會(huì)支付這筆費(fèi)用。如果合同簽訂不了交易也不發(fā)生,企業(yè)就不會(huì)發(fā)生這筆支出,這樣的成本對(duì)于企業(yè)來講就是合同的增量成本。

04:55

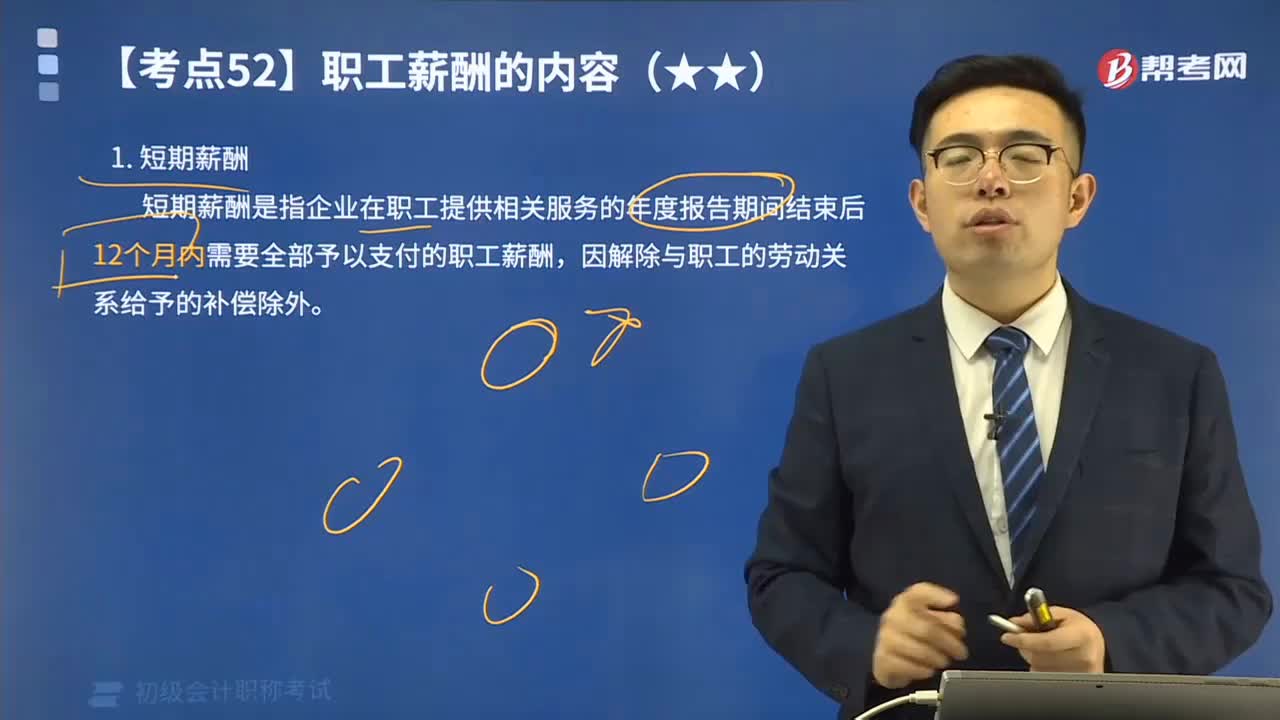

04:55短期薪酬應(yīng)該如何理解?:短期薪酬是指企業(yè)在職工提供相關(guān)服務(wù)的年度報(bào)告期間結(jié)束后12個(gè)月內(nèi)需要全部予以支付的職工薪酬,因解除與職工的勞動(dòng)關(guān)系給予的補(bǔ)償除外。短期薪酬具體包括:(1)職工工資、獎(jiǎng)金、津貼和補(bǔ)貼。(2)職工福利費(fèi)。(3)醫(yī)療保險(xiǎn)費(fèi)、工傷保險(xiǎn)費(fèi)和生育保險(xiǎn)費(fèi)。(6)短期帶薪缺勤,是指職工雖然缺勤但企業(yè)仍向其支付報(bào)酬的安排,包括年休假、病假、婚假、產(chǎn)假、喪假、探親假等。長期帶薪缺勤屬于其他長期職工福利。

13:48

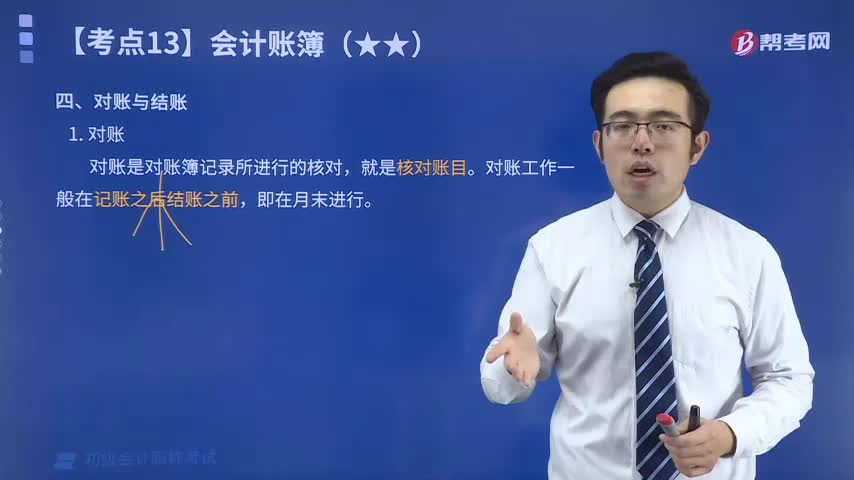

13:48視頻講解對(duì)賬與結(jié)賬:啟用會(huì)計(jì)賬簿時(shí),應(yīng)當(dāng)在賬簿封面上寫明單位名稱和賬簿名稱,并在賬簿扉頁上附啟用表。對(duì)賬是對(duì)賬簿記錄所進(jìn)行的核對(duì),就是核對(duì)賬目。對(duì)賬工作一般在記賬之后結(jié)賬之前,即在月末進(jìn)行。結(jié)賬是將賬簿記錄定期結(jié)算清楚的會(huì)計(jì)工作,具體包括月結(jié)、季結(jié)和年結(jié)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日