下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:16

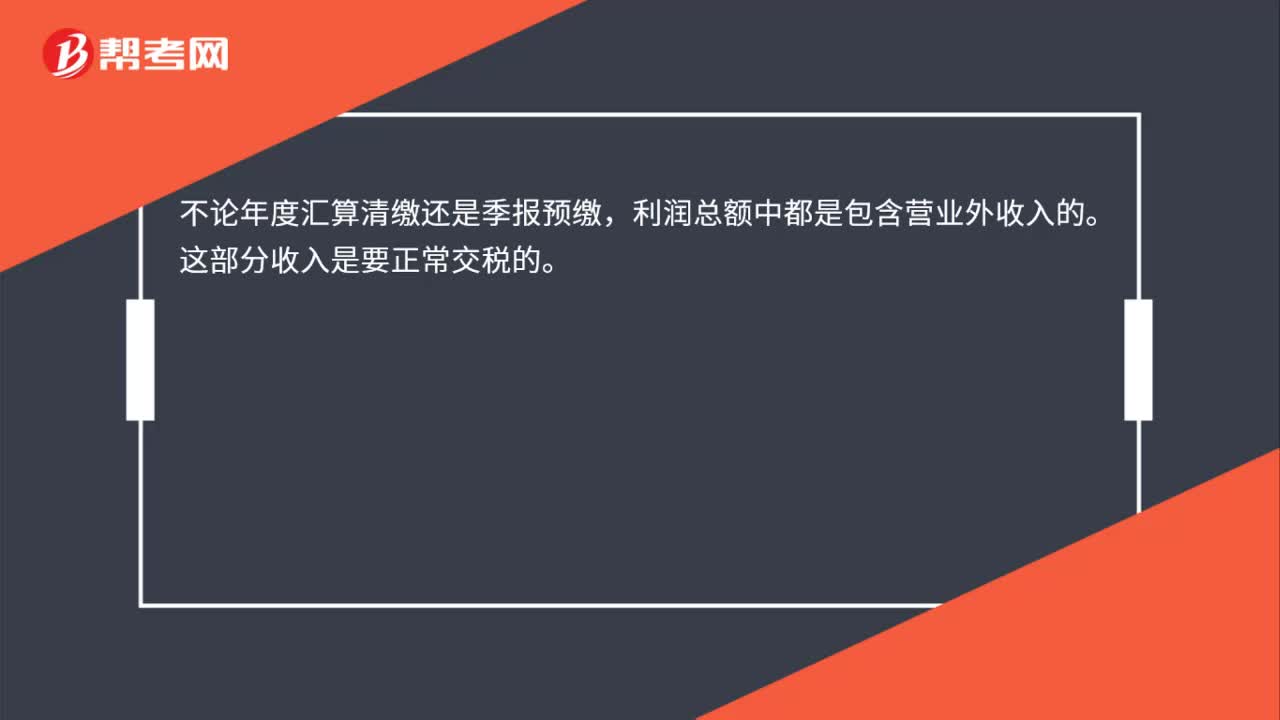

00:16減免增值稅計(jì)入營(yíng)業(yè)外收入,年報(bào)要如何處理?:減免增值稅計(jì)入營(yíng)業(yè)外收入,年報(bào)要如何處理?不論年度匯算清繳還是季報(bào)預(yù)繳,利潤(rùn)總額中都是包含營(yíng)業(yè)外收入的。這部分收入是要正常交稅的。

00:24

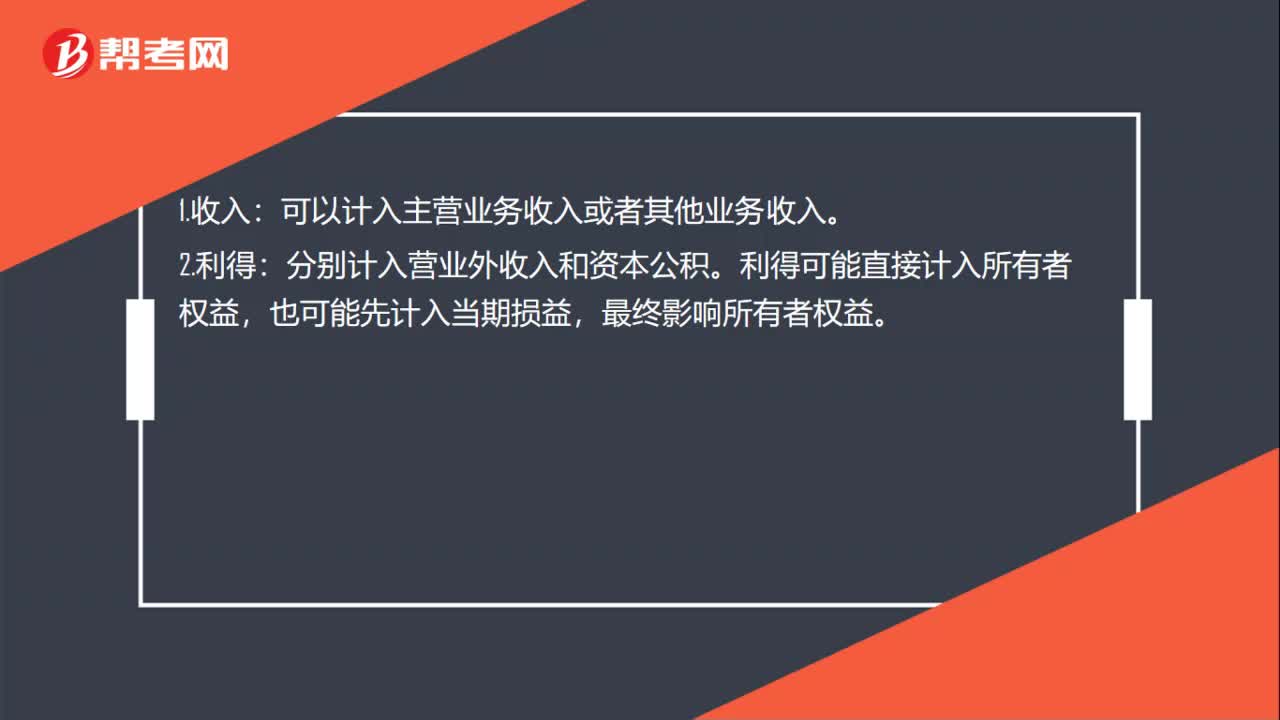

00:24收入和利得會(huì)計(jì)如何處理?:收入和利得會(huì)計(jì)如何處理?1.收入:可以計(jì)入主營(yíng)業(yè)務(wù)收入或者其他業(yè)務(wù)收入。2.利得:分別計(jì)入營(yíng)業(yè)外收入和資本公積。利得可能直接計(jì)入所有者權(quán)益,也可能先計(jì)入當(dāng)期損益,最終影響所有者權(quán)益。

06:59

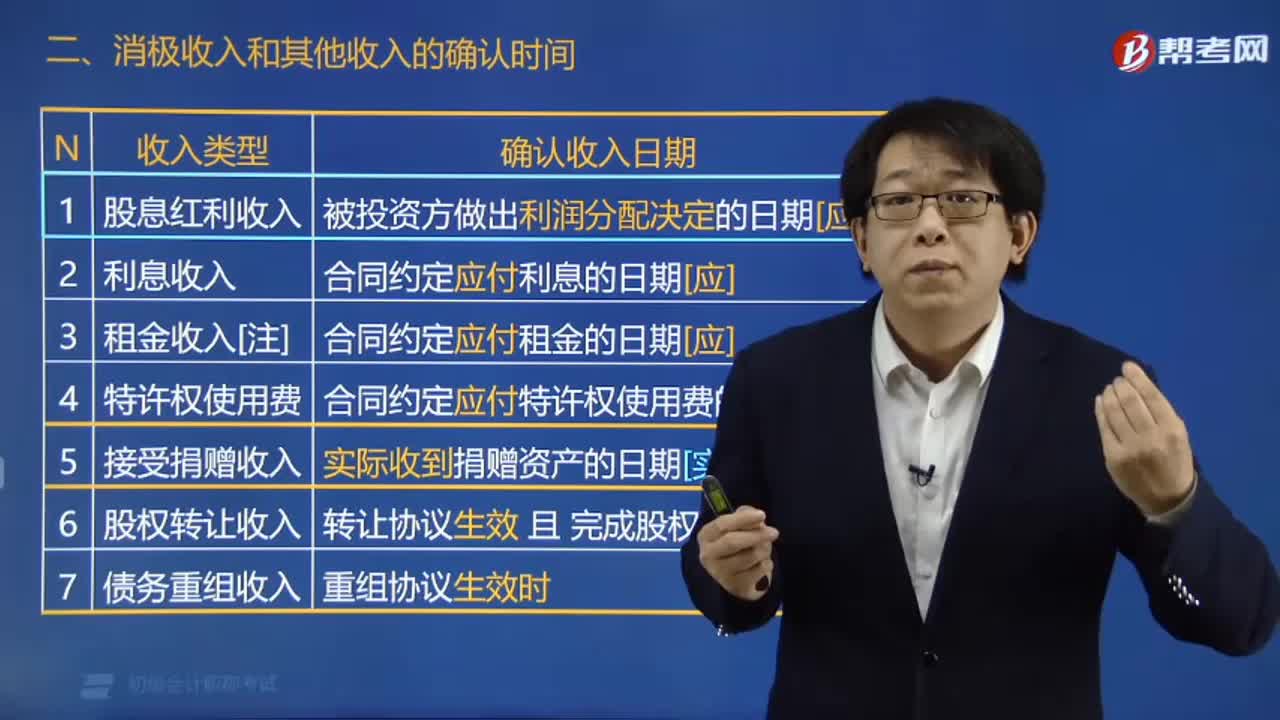

06:59如何確認(rèn)消極收入和其他收入的時(shí)間?:按照被投資方作出利潤(rùn)分配決定的日期確認(rèn)收入。(2)利息收入按照合同約定的債務(wù)人應(yīng)付利息的日期確認(rèn)收入。按照合同約定的承租人應(yīng)付租金的日期確認(rèn)租金的實(shí)現(xiàn)。按照合同約定的特許權(quán)使用人應(yīng)付特許權(quán)使用費(fèi)的日期確認(rèn)收入的實(shí)現(xiàn)。實(shí)際收到捐贈(zèng)資產(chǎn)的日期確認(rèn)收入。轉(zhuǎn)讓協(xié)議生效且完成股權(quán)變更手續(xù)時(shí)確認(rèn)收入。利息收入按照債務(wù)人實(shí)際支付利息的日期確認(rèn)收入的實(shí)現(xiàn)。

00:43

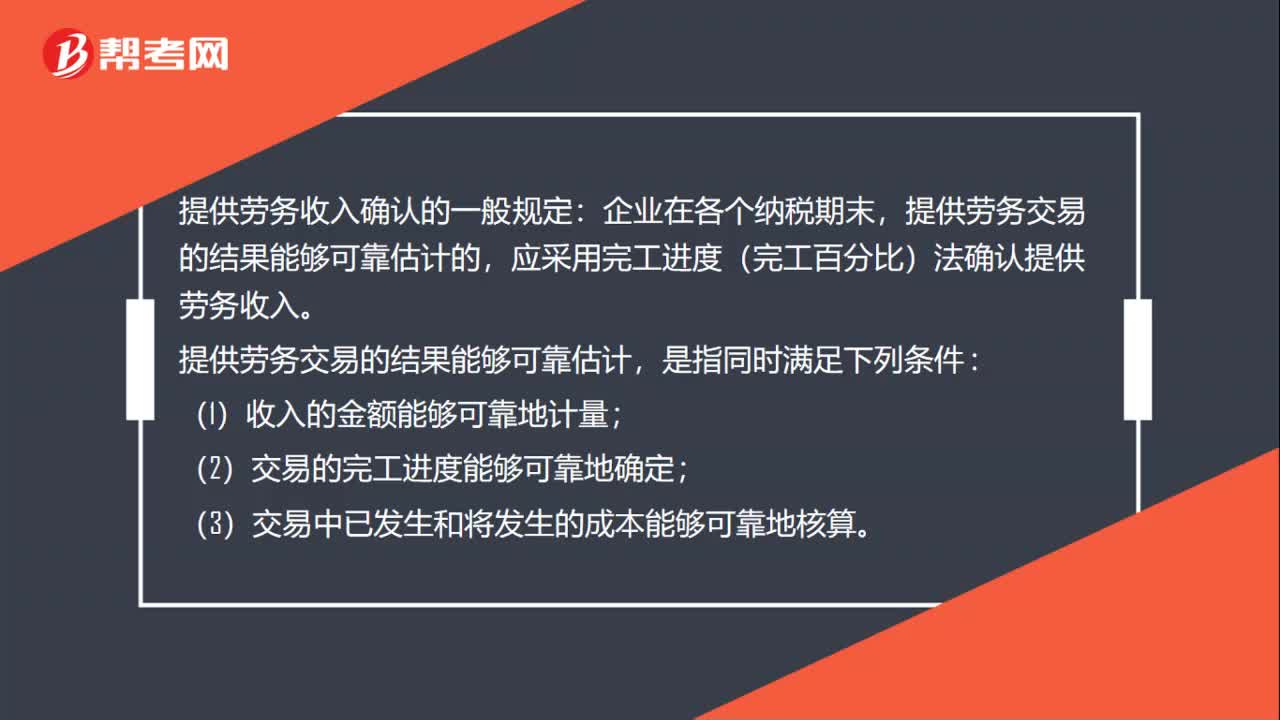

00:43提供勞務(wù)收入如何確認(rèn)?:提供勞務(wù)收入如何確認(rèn)?提供勞務(wù)收入確認(rèn)的一般規(guī)定:企業(yè)在各個(gè)納稅期末,應(yīng)采用完工進(jìn)度(完工百分比)法確認(rèn)提供勞務(wù)收入。提供勞務(wù)交易的結(jié)果能夠可靠估計(jì),是指同時(shí)滿(mǎn)足下列條件:(1)收入的金額能夠可靠地計(jì)量;(2)交易的完工進(jìn)度能夠可靠地確定;(3)交易中已發(fā)生和將發(fā)生的成本能夠可靠地核算。

01:52

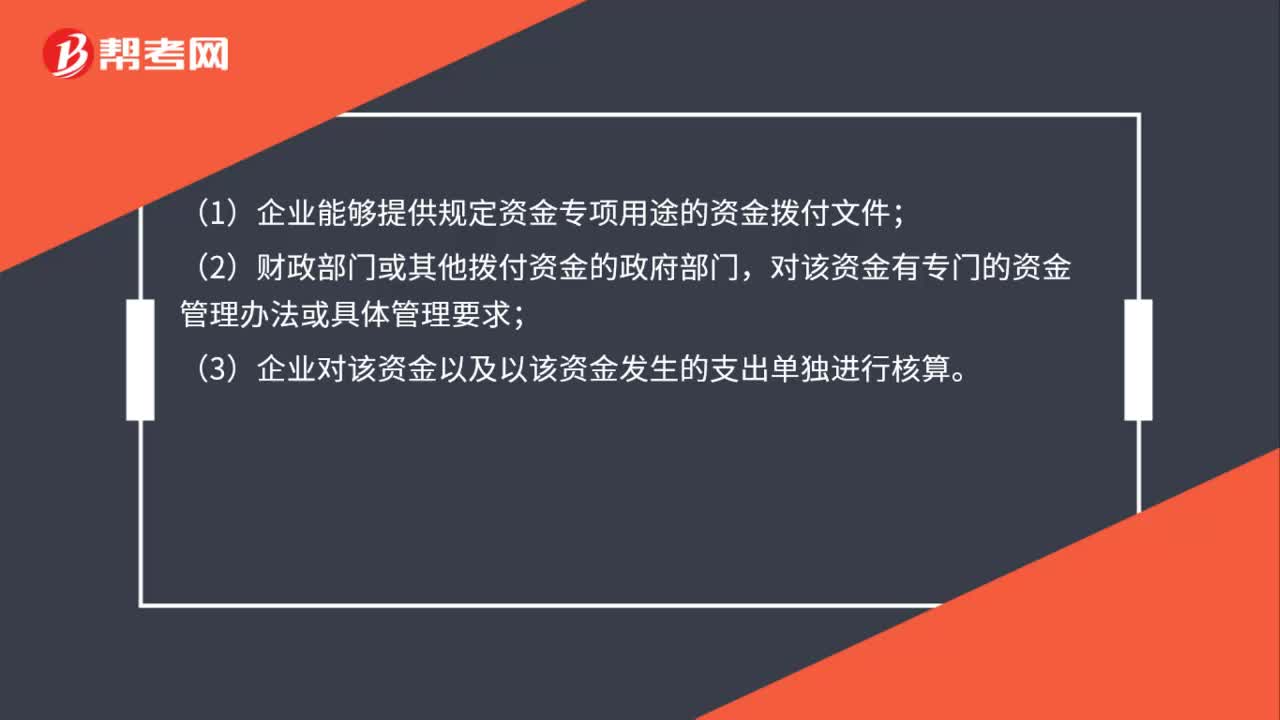

01:52不征稅收入如何申報(bào)?:《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于專(zhuān)項(xiàng)用途財(cái)政性資金企業(yè)所得稅處理問(wèn)題的通知》財(cái)稅〔2011〕70號(hào)規(guī)定:(一)企業(yè)從縣級(jí)以上各級(jí)人民政府財(cái)政部門(mén)及其他部門(mén)取得的應(yīng)計(jì)入收入總額的財(cái)政性資金,在計(jì)算應(yīng)納稅所得額時(shí)從收入總額中減除:(1)企業(yè)能夠提供規(guī)定資金專(zhuān)項(xiàng)用途的資金撥付文件;(3)企業(yè)對(duì)該資金以及以該資金發(fā)生的支出單獨(dú)進(jìn)行核算。(三)企業(yè)將符合本通知第一條規(guī)定條件的財(cái)政性資金作不征稅收入處理后。

00:32

00:32合同履約成本如何理解?:合同履約成本如何理解?合同履約成本“核算企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍且按照本準(zhǔn)則應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的成本”企業(yè)在確認(rèn)收入的同時(shí)。結(jié)轉(zhuǎn)這個(gè)成本,計(jì)入損益,也就是確認(rèn)為主營(yíng)業(yè)務(wù)成本等。

00:42

00:42收據(jù)如何入賬?:收據(jù)如何入賬?政策要求,收款憑證應(yīng)載明收款單位名稱(chēng)、個(gè)人姓名及身份證號(hào)、支出項(xiàng)目、收款金額等相關(guān)信息。收款收據(jù)應(yīng)該是收款方開(kāi)具,收款方是個(gè)人。如果是接受貨物或者服務(wù)的企業(yè)開(kāi)具,應(yīng)該是付款憑證。

01:06

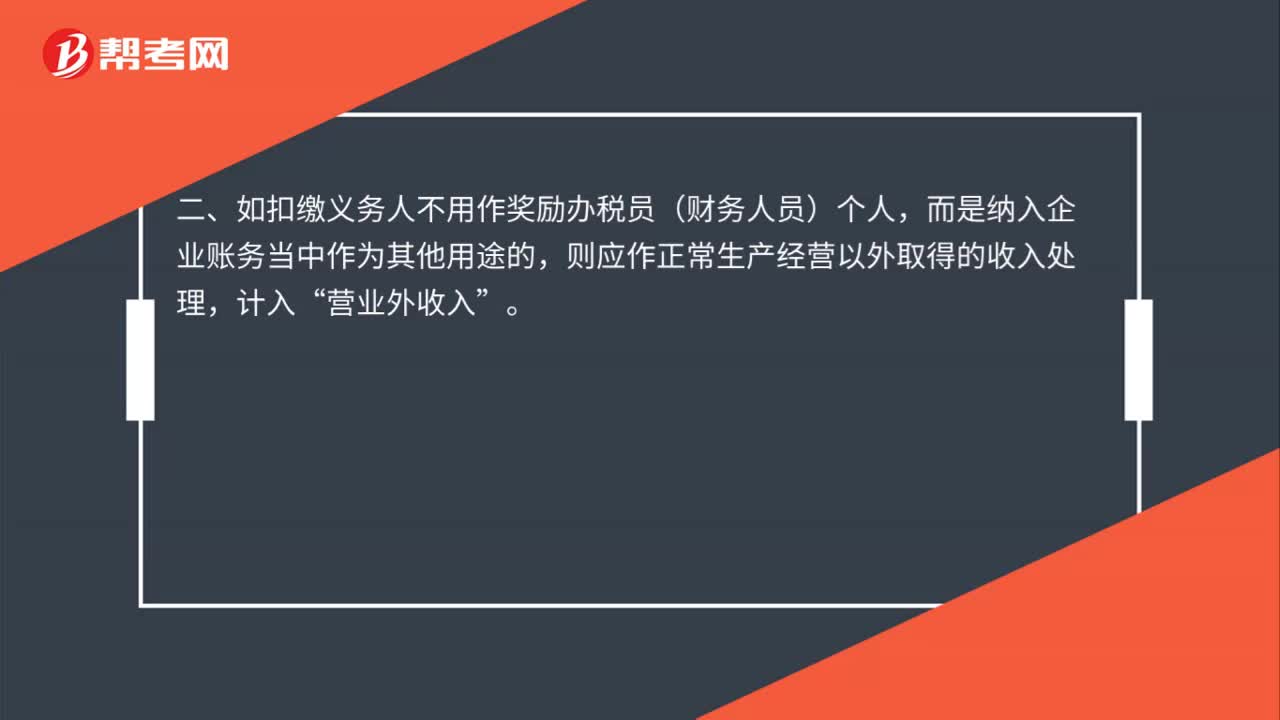

01:06個(gè)稅手續(xù)費(fèi)收入如何做賬?:個(gè)稅手續(xù)費(fèi)收入如何做賬?1.如果該手續(xù)費(fèi)后期視為扣繳義務(wù)人獎(jiǎng)勵(lì)辦稅人員的,取得收入可掛往來(lái)賬科目,不作為收入處理;辦稅員(財(cái)務(wù)人員)取得代扣繳義務(wù)手續(xù)費(fèi)的獎(jiǎng)勵(lì)收入不計(jì)征個(gè)人所得稅;2.如扣繳義務(wù)人不用作獎(jiǎng)勵(lì)辦稅員(財(cái)務(wù)人員)個(gè)人,而是納入企業(yè)賬務(wù)當(dāng)中作為其他用途的,則應(yīng)作正常生產(chǎn)經(jīng)營(yíng)以外取得的收入處理,計(jì)入“營(yíng)業(yè)外收入”

01:49

01:49如何理解企業(yè)財(cái)務(wù)預(yù)算分析中的量入為出?:如何理解企業(yè)財(cái)務(wù)預(yù)算分析中的量入為出?資金充裕的企業(yè)更應(yīng)關(guān)注預(yù)算,因?yàn)殄X(qián)多亂花的可能性更大。盲目擴(kuò)張往往會(huì)迷住雙眼。這時(shí)更需要預(yù)算限制當(dāng)下,量入為出該如何執(zhí)行呢?編制預(yù)算相對(duì)容易,難就難在利潤(rùn)中心。收入不可確定:支出不可預(yù)計(jì),預(yù)算分析只能憑主觀臆斷,收入與支出唇齒相依;因?yàn)橛辛四稠?xiàng)支出;才會(huì)有相應(yīng)的收入,華為公司對(duì)利潤(rùn)中心預(yù)算支出秉持的原則是。是否有利于潛力與效益的增長(zhǎng),但框定比率。

00:31

00:31網(wǎng)絡(luò)投票的收入,該如何進(jìn)行賬務(wù)處理?:網(wǎng)絡(luò)投票的收入,該如何進(jìn)行賬務(wù)處理?具體問(wèn)題具體分析,主要看每個(gè)公司的營(yíng)業(yè)范圍,如果公司的營(yíng)業(yè)范圍不包含網(wǎng)絡(luò)投票這一項(xiàng)業(yè)務(wù)在內(nèi),則確認(rèn)為其他業(yè)務(wù)收入。

00:18

00:18未開(kāi)發(fā)票收入如何處理?:未開(kāi)發(fā)票收入如何處理?在申報(bào)納稅的時(shí)候,這部分金額填在“未開(kāi)票收入”一欄內(nèi)。

00:55

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企業(yè)不取得合同就不會(huì)發(fā)生的成本。說(shuō)的更簡(jiǎn)單直接一些,就是只有合同簽訂交易發(fā)生了,企業(yè)才會(huì)支付這筆費(fèi)用。如果合同簽訂不了交易也不發(fā)生,企業(yè)就不會(huì)發(fā)生這筆支出,這樣的成本對(duì)于企業(yè)來(lái)講就是合同的增量成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日