下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:10

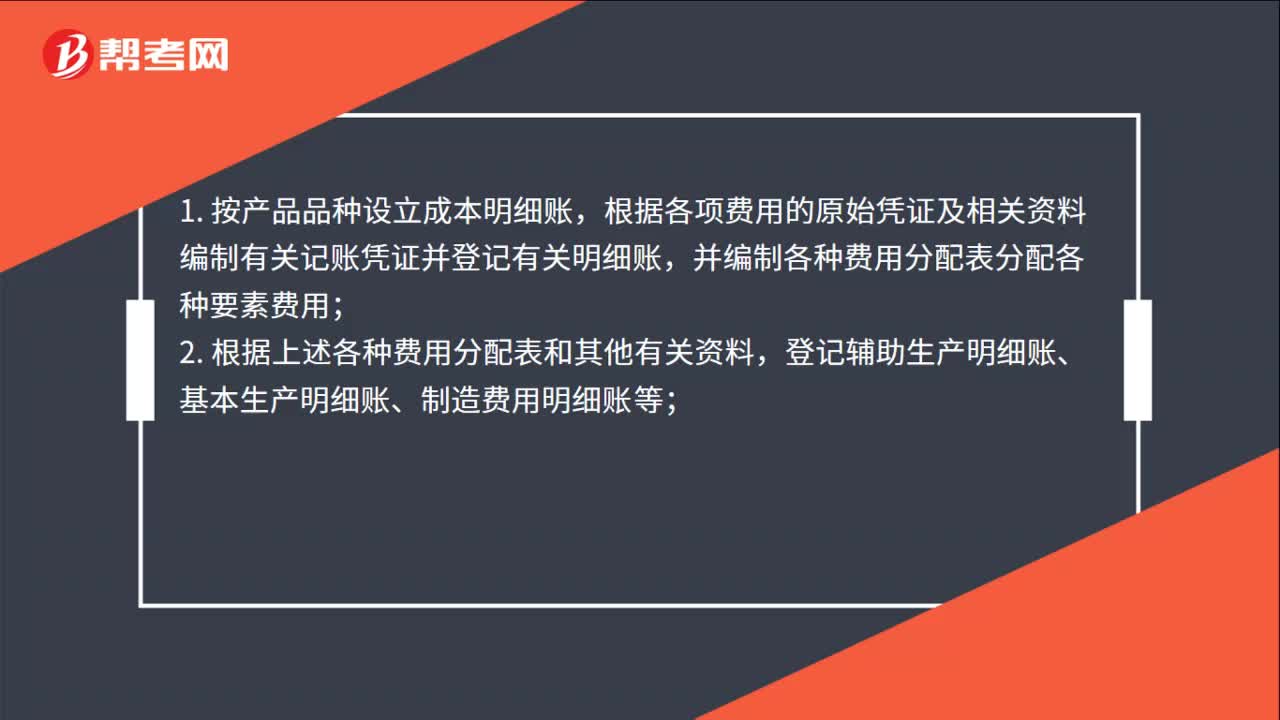

01:10品種法步驟是什么?:1. 按產(chǎn)品品種設(shè)立成本明細(xì)賬,根據(jù)各項(xiàng)費(fèi)用的原始憑證及相關(guān)資料編制有關(guān)記賬憑證并登記有關(guān)明細(xì)賬,并編制各種費(fèi)用分配表分配各種要素費(fèi)用;登記輔助生產(chǎn)明細(xì)賬、基本生產(chǎn)明細(xì)賬、制造費(fèi)用明細(xì)賬等;3. 根據(jù)輔助生產(chǎn)明細(xì)賬編制生產(chǎn)成本分配表,分配輔助生產(chǎn)成本;4. 根據(jù)制造費(fèi)用明細(xì)賬編制制造費(fèi)用分配表,并據(jù)以登記基本生產(chǎn)成本明細(xì)賬;5. 根據(jù)各產(chǎn)品基本生產(chǎn)明細(xì)賬編制產(chǎn)品成本計(jì)算單。

03:17

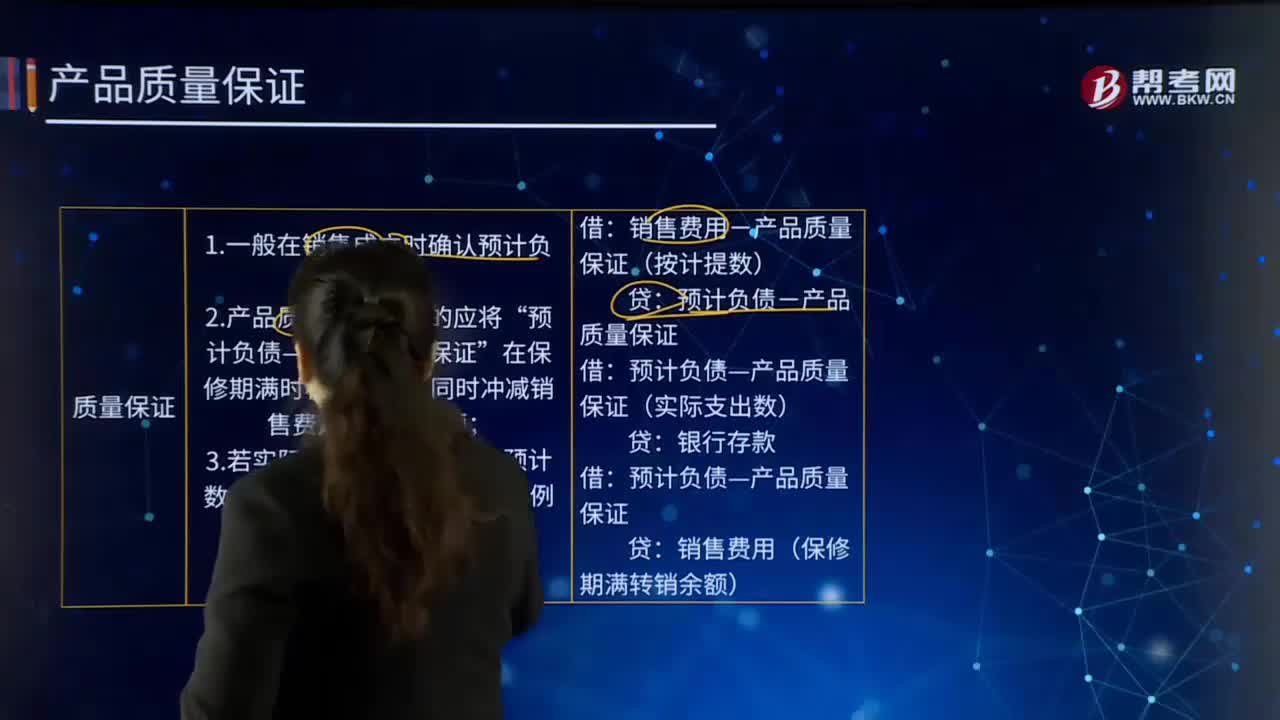

03:17在具體實(shí)例中,是如何應(yīng)用產(chǎn)品質(zhì)量保證的?:是如何應(yīng)用產(chǎn)品質(zhì)量保證的?通常指銷售商或制造商在銷售產(chǎn)品或提供勞務(wù)后,若產(chǎn)品或勞務(wù)在正常使用過程中出現(xiàn)質(zhì)量或與之相關(guān)的其他屬于正常范圍的問題,企業(yè)負(fù)有更換產(chǎn)品、免費(fèi)或只收成本價(jià)進(jìn)行修理等責(zé)任。企業(yè)應(yīng)當(dāng)在符合確認(rèn)條件的情況下,于銷售成立時(shí)確認(rèn)預(yù)計(jì)負(fù)債。甲公司20×8年度第一季度實(shí)際發(fā)生的維修費(fèi)為850 000元,(1)確認(rèn)與產(chǎn)品質(zhì)量保證有關(guān)的預(yù)計(jì)負(fù)債:銷售費(fèi)用——產(chǎn)品質(zhì)量保證 900 000:

05:26

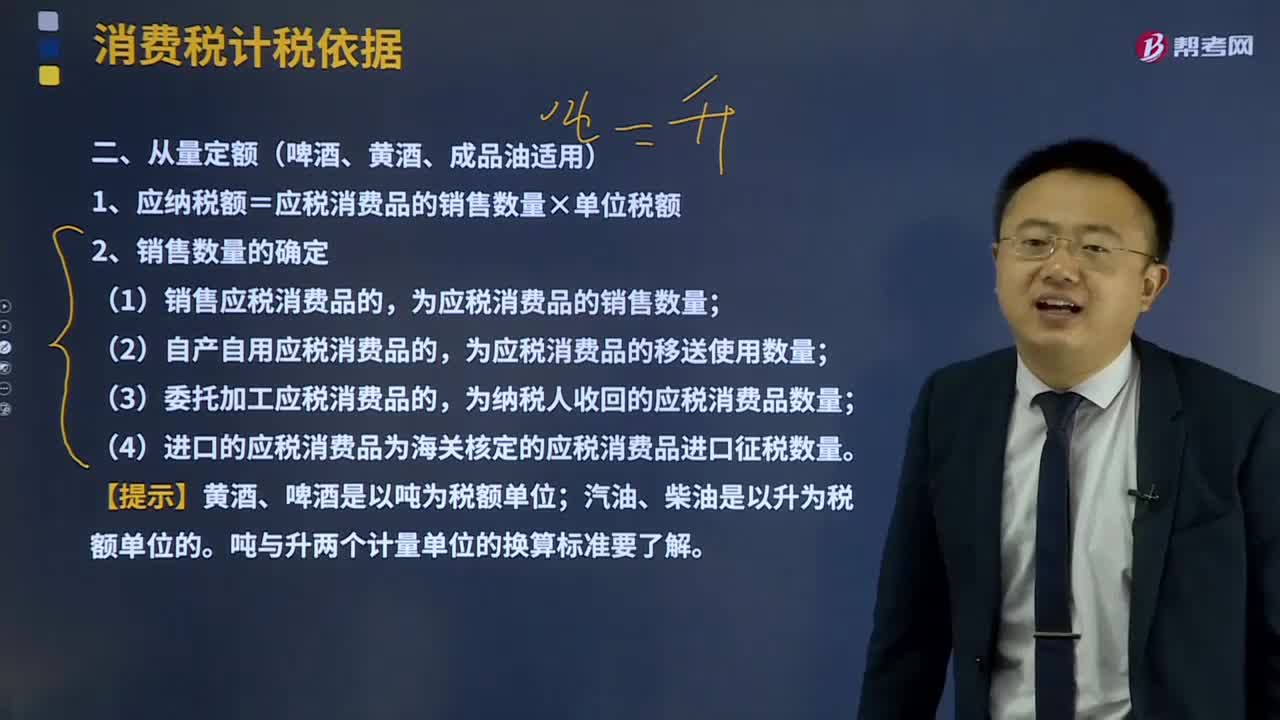

05:26啤酒、黃酒、成品油適用的計(jì)稅方法從量定額是什么?:通常以每單位應(yīng)稅消費(fèi)品的重量、容積或數(shù)量為計(jì)稅依據(jù)。1、應(yīng)納稅額=應(yīng)稅消費(fèi)品的銷售數(shù)量×單位稅額,為應(yīng)稅消費(fèi)品的銷售數(shù)量;為應(yīng)稅消費(fèi)品的移送使用數(shù)量;(4)進(jìn)口的應(yīng)稅消費(fèi)品為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量。符合應(yīng)稅消費(fèi)品銷售數(shù)量規(guī)定的有( ),A.生產(chǎn)銷售應(yīng)稅消費(fèi)品的。為應(yīng)稅消費(fèi)品的銷售數(shù)量為應(yīng)稅消費(fèi)品的生產(chǎn)數(shù)量為納稅人收回的應(yīng)稅消費(fèi)品數(shù)量為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量

07:08

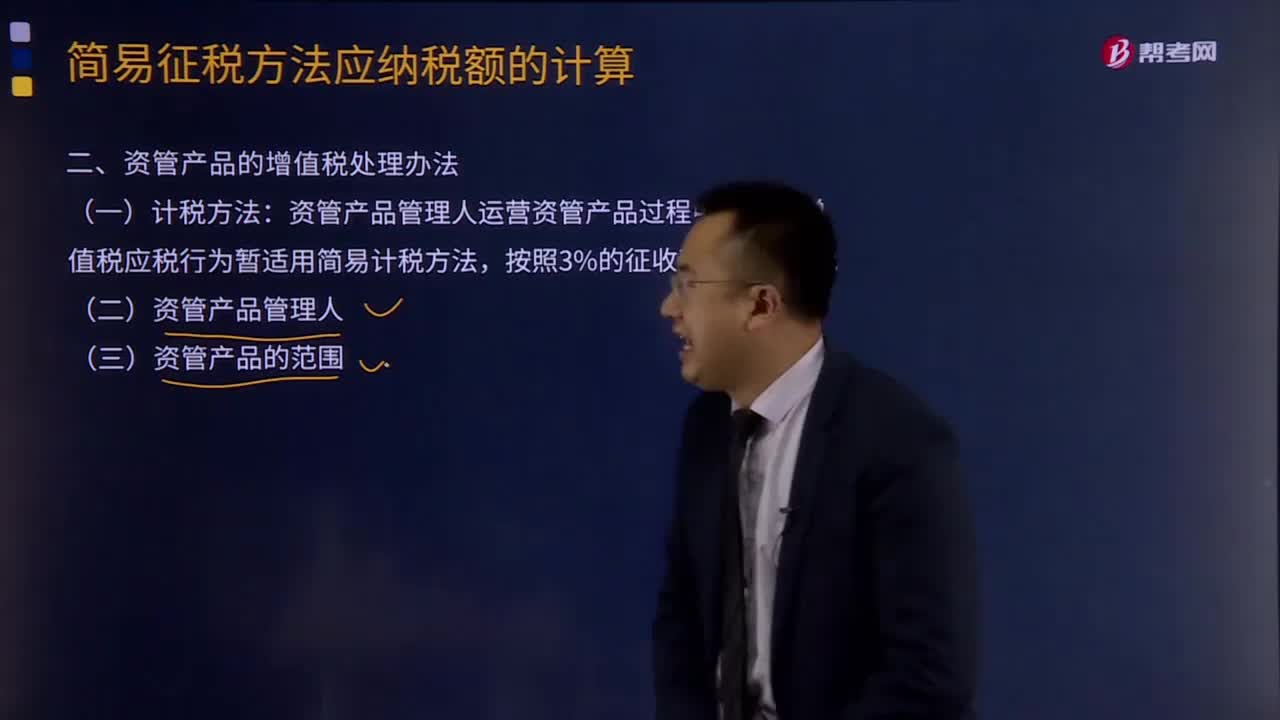

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為才適用此項(xiàng)規(guī)定。資管產(chǎn)品管理人運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為暫適用簡易計(jì)稅方法。管理人接受投資者委托或信托對(duì)受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應(yīng)稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應(yīng)分別核算資管產(chǎn)品運(yùn)營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

20:02

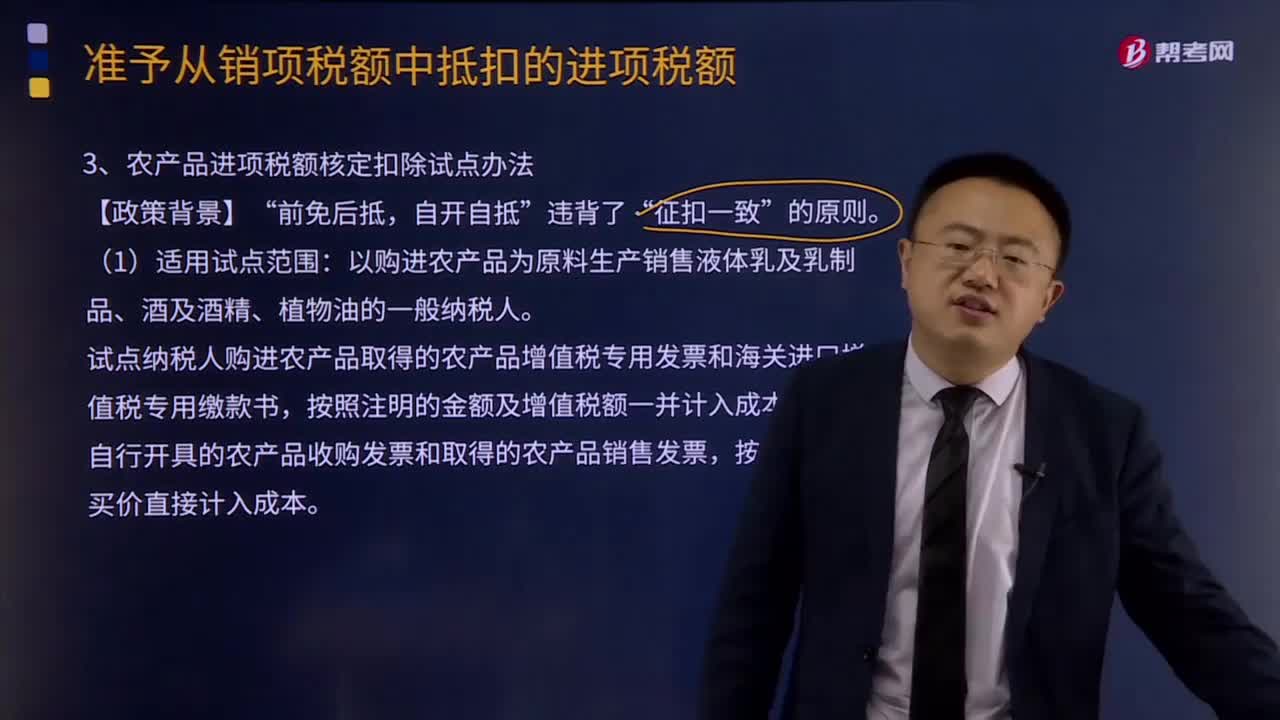

20:02什么是農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定扣除試點(diǎn)辦法?:什么是農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定扣除試點(diǎn)辦法?試點(diǎn)納稅人購進(jìn)農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進(jìn)口增值稅專用繳款書,按照注明的金額及增值稅額一并計(jì)入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,按照注明的買價(jià)直接計(jì)入成本。

02:29

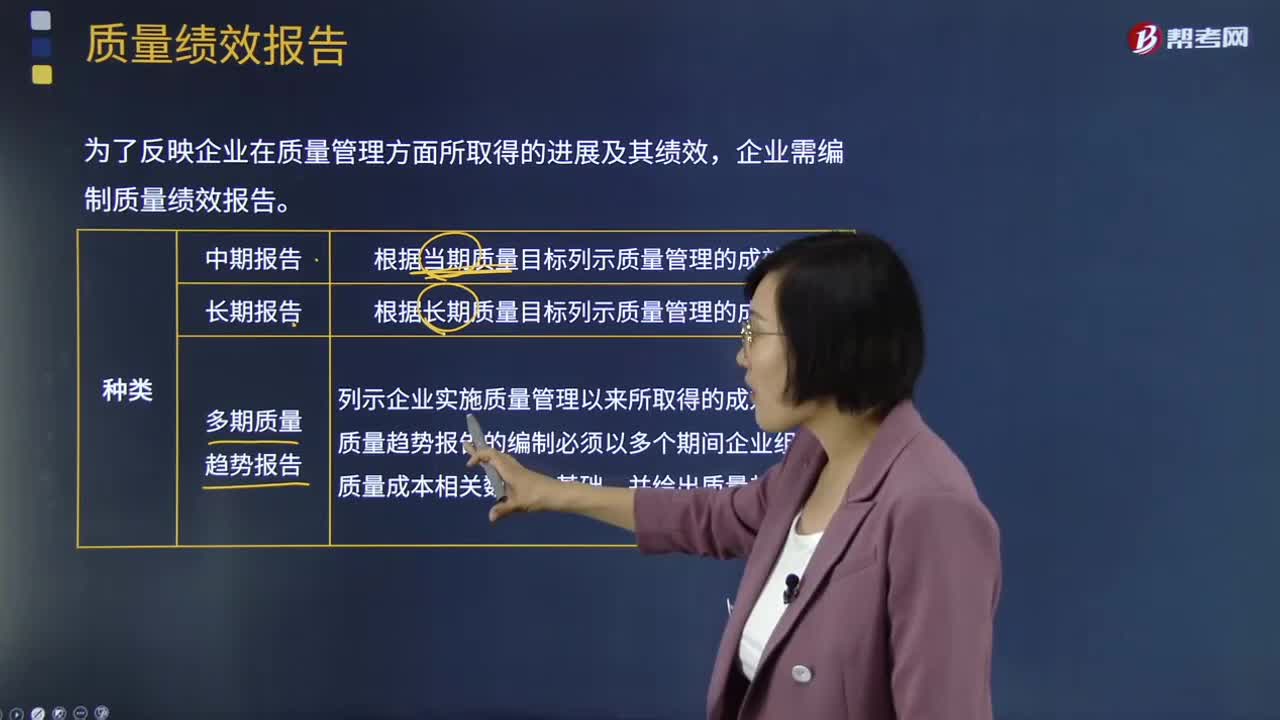

02:29什么是質(zhì)量績效報(bào)告?:為了反映企業(yè)在質(zhì)量管理方面所取得的進(jìn)展及其績效,企業(yè)需編制質(zhì)量績效報(bào)告。質(zhì)量績效報(bào)告一般有中期報(bào)告、多期趨勢質(zhì)量報(bào)告和長期報(bào)告等三種類型。根據(jù)當(dāng)期質(zhì)量目標(biāo)列示質(zhì)量管理的成效。根據(jù)長期質(zhì)量目標(biāo)列示質(zhì)量管理的成效。3、多期趨勢質(zhì)量報(bào)告:多期質(zhì)量趨勢報(bào)告的編制必須以多個(gè)期間企業(yè)組織的質(zhì)量成本相關(guān)數(shù)據(jù)為基礎(chǔ),不論企業(yè)采用何種方式編制質(zhì)量成本報(bào)告,中期質(zhì)量績效報(bào)告:長期質(zhì)量績效報(bào)告:

02:26

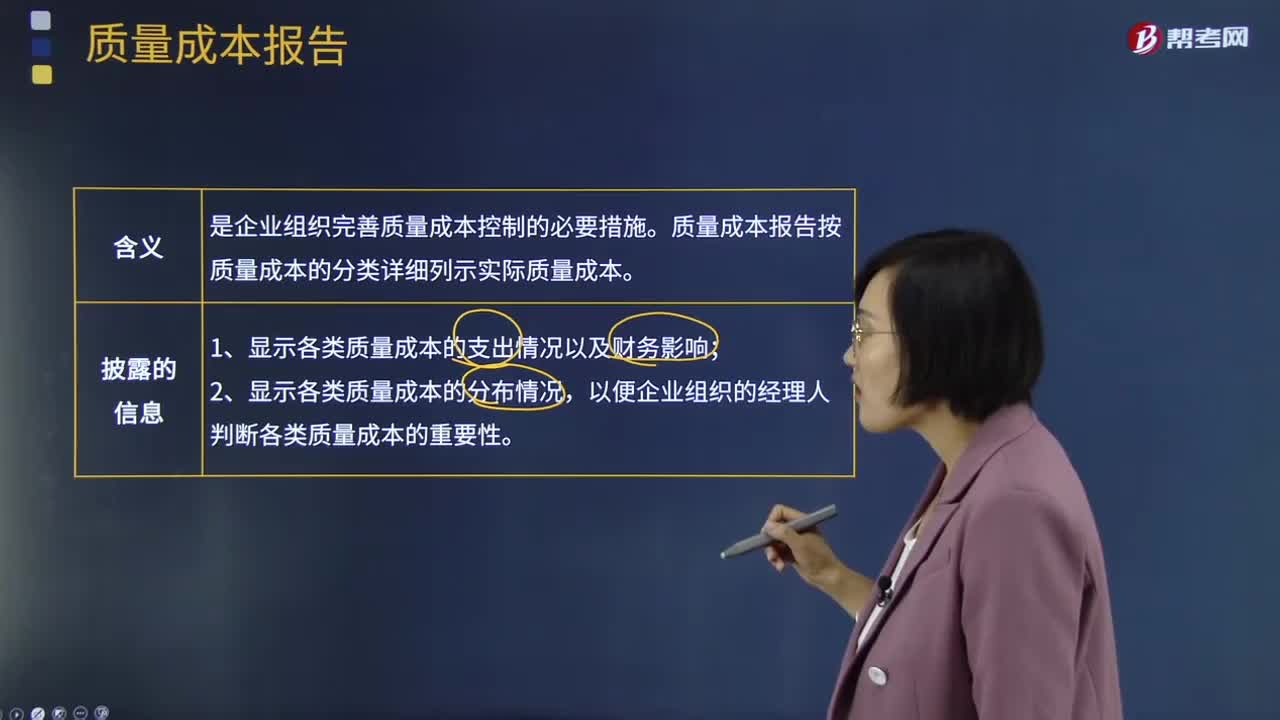

02:26質(zhì)量成本報(bào)告是指什么?:質(zhì)量成本報(bào)告是指什么?質(zhì)量成本報(bào)告是指根據(jù)質(zhì)量成本分析的結(jié)果,質(zhì)量成本報(bào)告是企業(yè)組織完善質(zhì)量成本控制的必要措施。質(zhì)量成本報(bào)告按質(zhì)量成本的分類詳細(xì)列示實(shí)際質(zhì)量成本。1、顯示各類質(zhì)量成本的支出情況以及財(cái)務(wù)影響;質(zhì)量成本報(bào)告一般有短期質(zhì)量成本報(bào)告、多期趨勢質(zhì)量成本報(bào)告和長期質(zhì)量成本報(bào)告等三種類型。2、多期趨勢質(zhì)量成本報(bào)告:3、長期質(zhì)量成本報(bào)告:不論企業(yè)采用何種方式編制質(zhì)量成本報(bào)告。

05:43

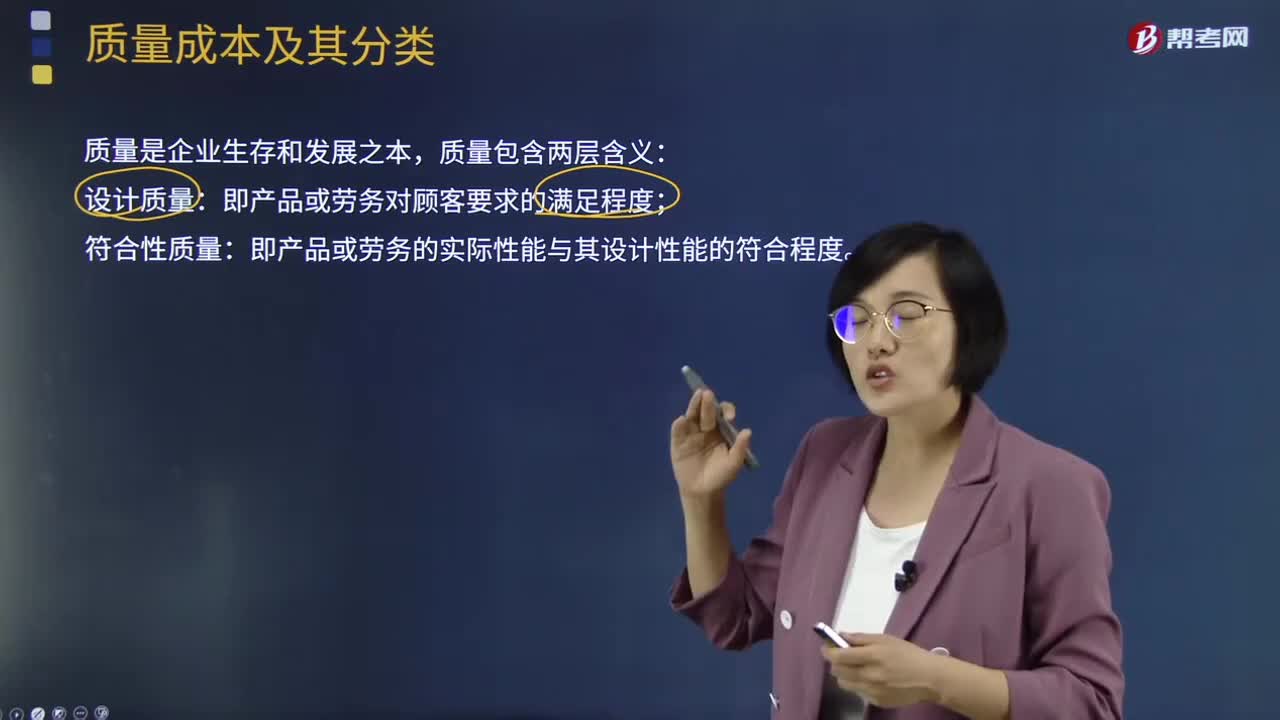

05:43質(zhì)量成本及其分類分別是什么?:質(zhì)量成本是指企業(yè)為了保證產(chǎn)品達(dá)到一定質(zhì)量標(biāo)準(zhǔn)而發(fā)生的成本,預(yù)防成本、鑒定成本、內(nèi)部失敗成本、外部失敗成本。是為了防止產(chǎn)品質(zhì)量達(dá)不到預(yù)定標(biāo)準(zhǔn)而發(fā)生的成本;是為了保證產(chǎn)品質(zhì)量達(dá)到預(yù)期標(biāo)準(zhǔn)而對(duì)產(chǎn)品進(jìn)行檢測所發(fā)生的成本;由于產(chǎn)品不符合質(zhì)量標(biāo)準(zhǔn)而發(fā)生的成本,(1)預(yù)防成本發(fā)生在產(chǎn)品生產(chǎn)之前的階段。鑒定成本和內(nèi)部失敗成本發(fā)生在產(chǎn)品到達(dá)顧客之前的階段,外部失敗成本一般發(fā)生在產(chǎn)品被顧客接受以后的階段。

08:39

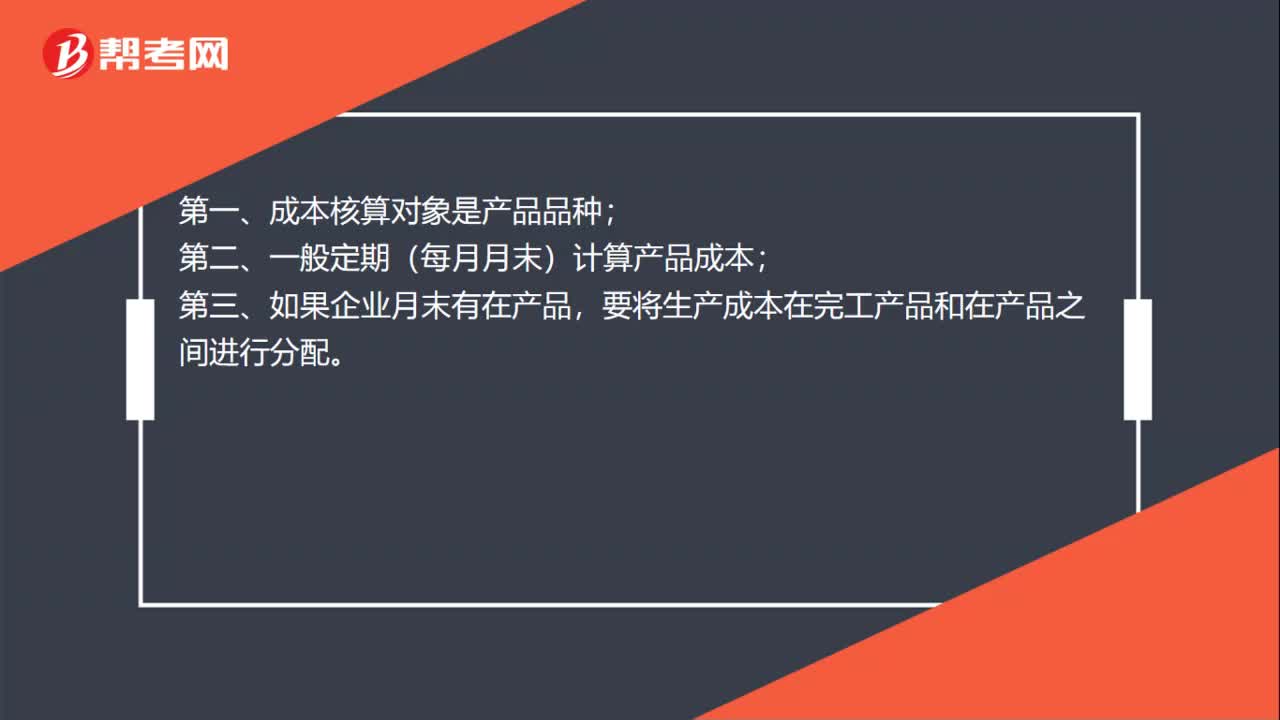

08:39什么是產(chǎn)品成本計(jì)算的分批法?:什么是產(chǎn)品成本計(jì)算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費(fèi)用、計(jì)算產(chǎn)品成本的方法。成本計(jì)算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費(fèi)用的問題。需要將歸集的生產(chǎn)費(fèi)用分配計(jì)入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計(jì)算產(chǎn)品成本。本例由于原材料費(fèi)用在生產(chǎn)開始時(shí)一次投入,所以原材料費(fèi)用按完工產(chǎn)品和在產(chǎn)品的實(shí)際數(shù)量作比例分配,1、材料費(fèi)用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計(jì)算的品種法是指什么?:【例題·計(jì)算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計(jì)算產(chǎn)品成本。實(shí)際發(fā)生生產(chǎn)費(fèi)用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實(shí)際發(fā)生的原材料費(fèi)用、生產(chǎn)工時(shí)數(shù)量以及生產(chǎn)工人薪酬、制造費(fèi)用如下:將裁剪車間和縫紉車間8月份實(shí)際發(fā)生的材料費(fèi)用、生產(chǎn)工人薪酬和制造費(fèi)用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實(shí)際耗用的直接材料=[280 000(150 000+100 000)]×150

13:38

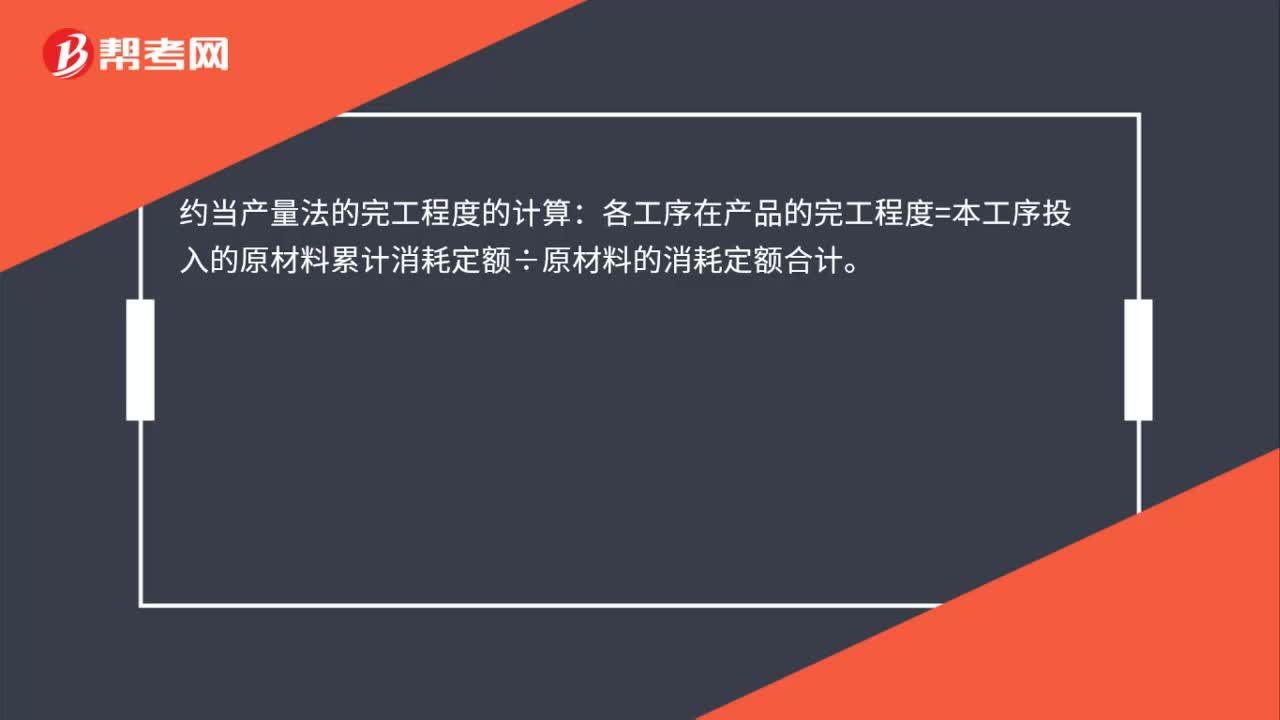

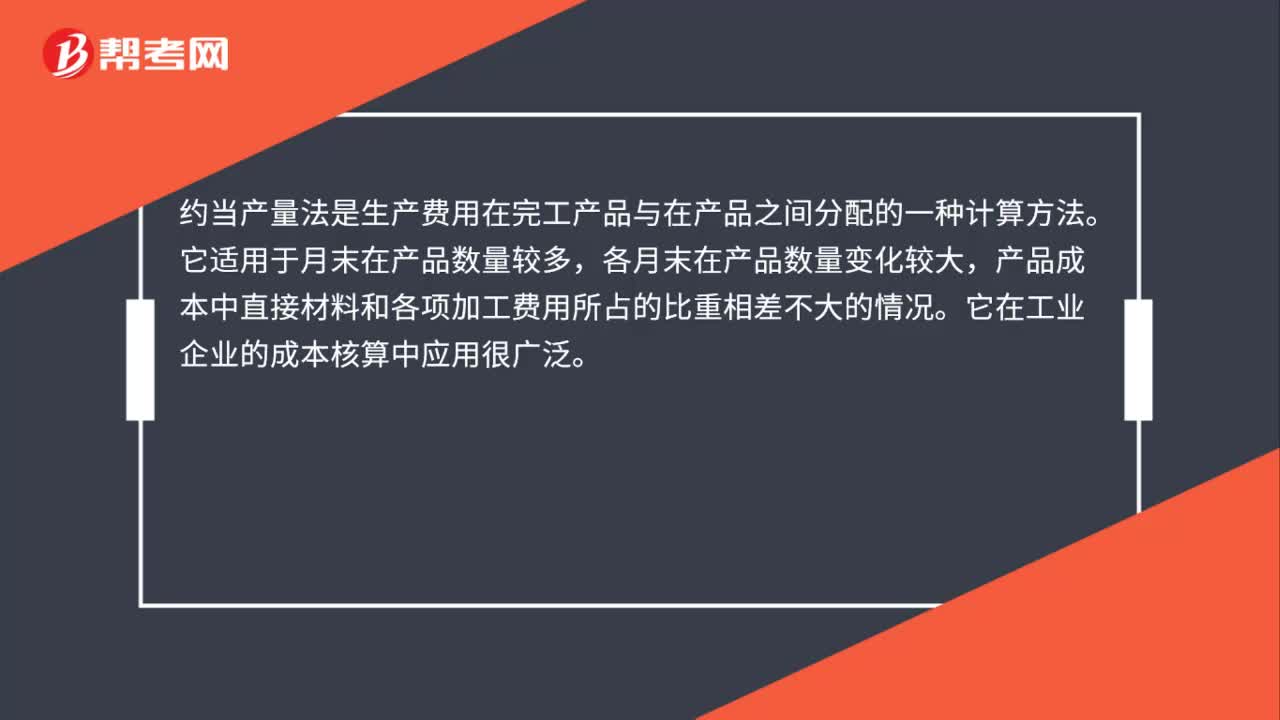

13:38約當(dāng)產(chǎn)量法是指什么?:是指在產(chǎn)品按其完工程度約當(dāng)于完工產(chǎn)品的數(shù)量。在產(chǎn)品約當(dāng)產(chǎn)量=在產(chǎn)品數(shù)量×完工程度:單位成本=(月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費(fèi)用)÷(產(chǎn)成品產(chǎn)量+月末在產(chǎn)品約當(dāng)產(chǎn)量):完工產(chǎn)品成本=單位成本×完工產(chǎn)品產(chǎn)量,月末在產(chǎn)品成本=單位成本×月末在產(chǎn)品約當(dāng)產(chǎn)量,某道工序完工程度=(前面各道工序工時(shí)定額之和+本道工序工時(shí)定額×本道工序平均完工程度)÷單位產(chǎn)品工時(shí)總定額×100%,在產(chǎn)品無論完工程度如何

11:30

11:30產(chǎn)品策略的產(chǎn)品組合策略的內(nèi)容是什么?:是指某一企業(yè)所生產(chǎn)或銷售的全部產(chǎn)品大類、產(chǎn)品項(xiàng)目的組合。產(chǎn)品大類(又稱產(chǎn)品線)是指產(chǎn)品類別中具有密切關(guān)系(或經(jīng)由同種商業(yè)網(wǎng)點(diǎn)銷售、或同屬于一個(gè)價(jià)格幅度)的一組產(chǎn)品。產(chǎn)品項(xiàng)目是指某一品牌或產(chǎn)品大類內(nèi)由尺碼、價(jià)格、外觀及其他屬性來區(qū)別的具體產(chǎn)品。是指一個(gè)企業(yè)的產(chǎn)品組合中所包含的產(chǎn)品項(xiàng)目的總數(shù),包括拓展產(chǎn)品組合的寬度和加強(qiáng)產(chǎn)品組合的深度。使企業(yè)可集中力量發(fā)展獲得利潤較多產(chǎn)品大類和產(chǎn)品項(xiàng)目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日