下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

11:37

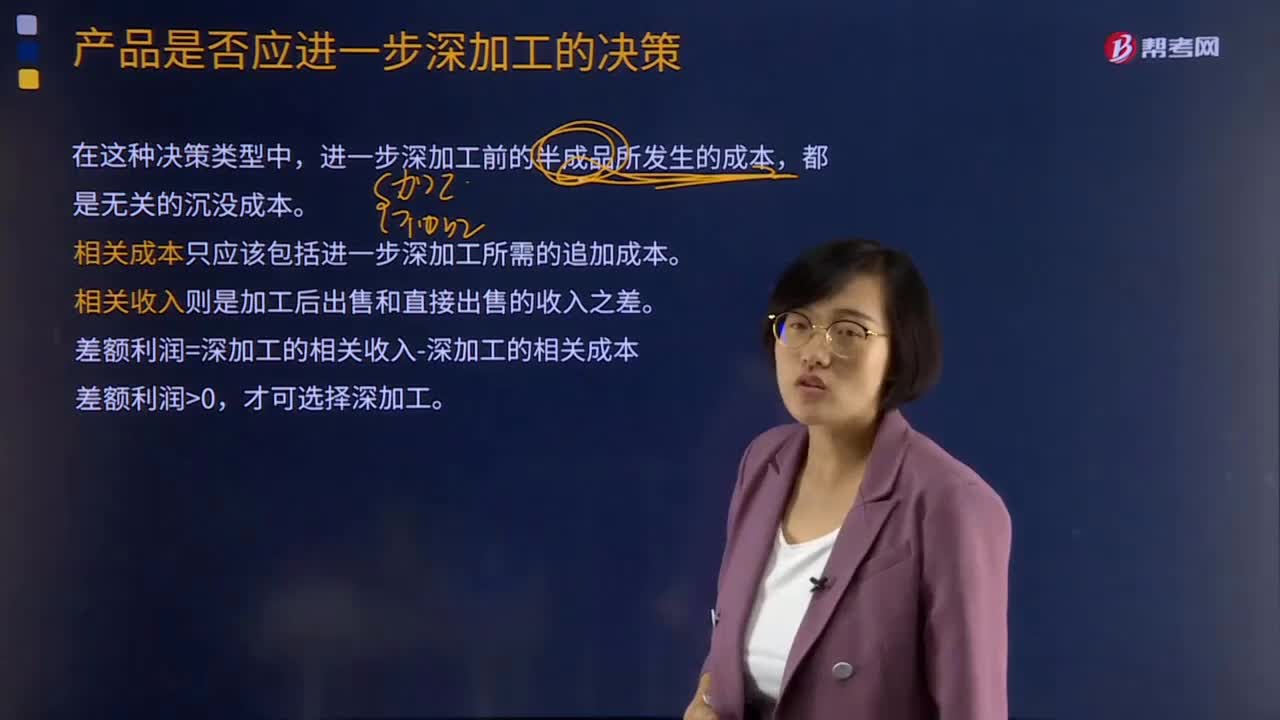

11:37產(chǎn)品是否應(yīng)進(jìn)一步深加工的決策是怎樣的?:產(chǎn)品是否應(yīng)進(jìn)一步深加工的決策是怎樣的?進(jìn)一步深加工前的半成品所發(fā)生的成本,相關(guān)成本只應(yīng)該包括進(jìn)一步深加工所需的追加成本。差額利潤(rùn)=深加工的相關(guān)收入-深加工的相關(guān)成本,【例題·計(jì)算分析題】某企業(yè)生產(chǎn)A半成品10 000件,(1)企業(yè)具備進(jìn)一步加工10 000件A產(chǎn)品的生產(chǎn)能力,深加工追加的成本=20×10 000+50 000=250 000(元)。

10:13

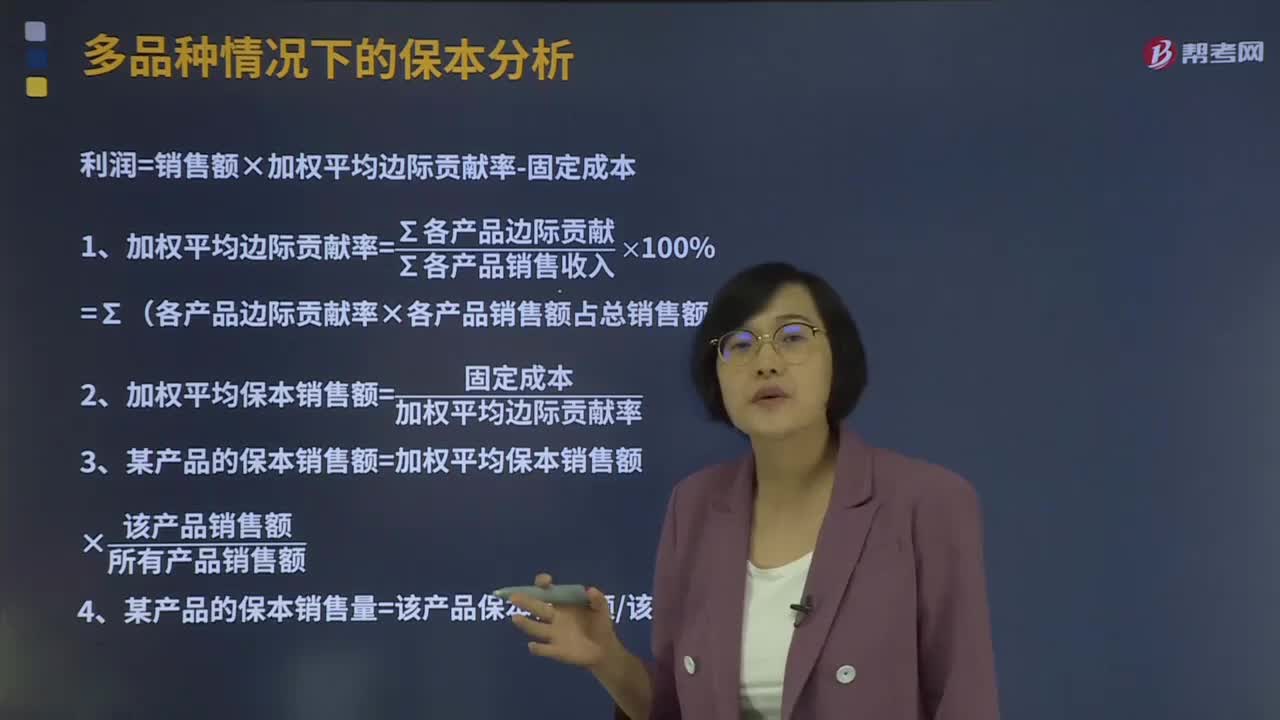

10:13多品種情況下的保本分析是怎樣的?:利潤(rùn)=銷售額×加權(quán)平均邊際貢獻(xiàn)率-固定成本,1、加權(quán)平均邊際貢獻(xiàn)率=∑各產(chǎn)品邊際貢獻(xiàn)∑各產(chǎn)品銷售收入×100%,=∑(各產(chǎn)品邊際貢獻(xiàn)率×各產(chǎn)品銷售額占總銷售額比重)。2、加權(quán)平均保本銷售額=固定成本加權(quán)平均邊際貢獻(xiàn)率,(1)計(jì)算企業(yè)計(jì)劃期內(nèi)的加權(quán)平均邊際貢獻(xiàn)率、加權(quán)平均保本銷售額加權(quán)平均邊際貢獻(xiàn)率=∑(各產(chǎn)品邊際貢獻(xiàn)率×各產(chǎn)品占總銷售比重)=37.5% × 50%+18.75% ×

14:34

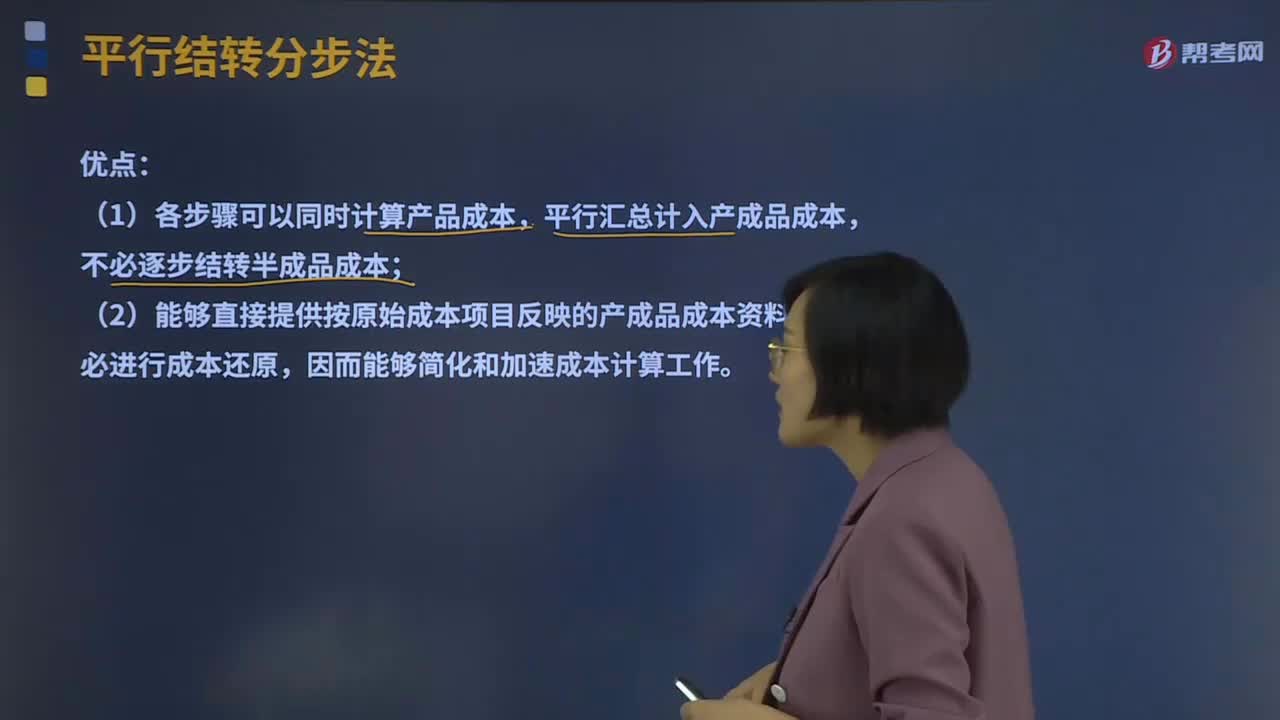

14:34平行結(jié)轉(zhuǎn)分步法的優(yōu)缺點(diǎn)是什么?:不計(jì)算各步驟所產(chǎn)半成品成本,也不計(jì)算各步驟所耗上一步驟的半成品成本,將相同產(chǎn)品的各步驟成本明細(xì)賬中的這些份額平行結(jié)轉(zhuǎn)、匯總,即可計(jì)算出該種產(chǎn)品的產(chǎn)成品成本。這種結(jié)轉(zhuǎn)各步驟成本的方法,也稱不計(jì)算半成品成本分步法。(2)能夠直接提供按原始成本項(xiàng)目反映的產(chǎn)成品成本資料,(3)各生產(chǎn)步驟的產(chǎn)品成本不包括所耗半成品費(fèi)用。

07:39

07:39平行結(jié)轉(zhuǎn)分步法的概念是什么?:在計(jì)算各步驟成本時(shí),不計(jì)算各步驟所產(chǎn)半成品成本,也不計(jì)算各步驟所耗上一步驟的半成品成本,而只計(jì)算本步驟發(fā)生的各項(xiàng)其他費(fèi)用,以及這些費(fèi)用中應(yīng)計(jì)入產(chǎn)成品成本的份額,將相同產(chǎn)品的各步驟成本明細(xì)賬中的這些份額平行結(jié)轉(zhuǎn)、匯總,即可計(jì)算出該種產(chǎn)品的產(chǎn)成品成本。這種結(jié)轉(zhuǎn)各步驟成本的方法,也稱不計(jì)算半成品成本分步法。每一生產(chǎn)步驟的生產(chǎn)費(fèi)用都要在其完工產(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配;

15:12

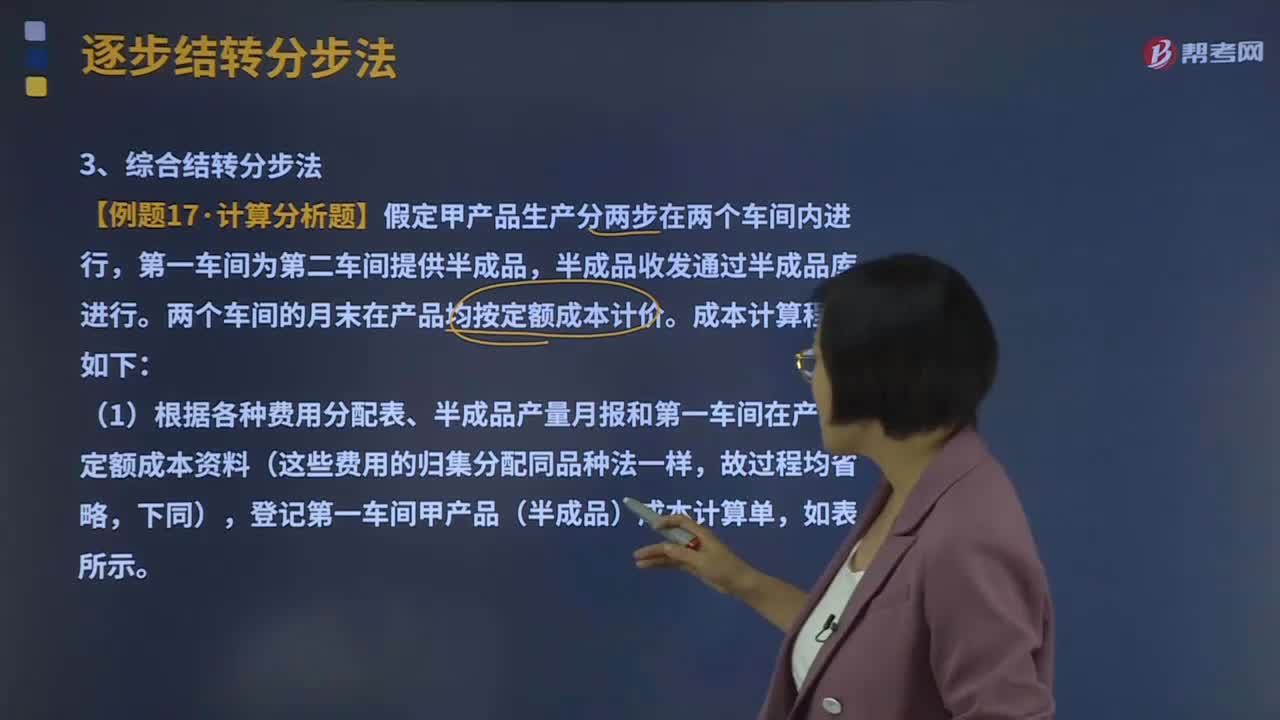

15:12綜合結(jié)轉(zhuǎn)分步法是指什么?:綜合結(jié)轉(zhuǎn)分步法是指上一生產(chǎn)步驟的半成品成本轉(zhuǎn)入下一生產(chǎn)步驟時(shí),綜合項(xiàng)目記入下一生產(chǎn)步驟成本計(jì)算單的方法。半成品成本的綜合結(jié)轉(zhuǎn),可以按照生產(chǎn)步驟所產(chǎn)半成品的實(shí)際成本結(jié)轉(zhuǎn),也可以按照企業(yè)確定的半成品計(jì)劃成本(或定額成本)結(jié)轉(zhuǎn)。可以在各步驟的產(chǎn)品成本明細(xì)帳中反映各該步驟完工產(chǎn)品所耗用半成品費(fèi)用的水平和本步驟加工費(fèi)用的水平,兩個(gè)車間的月末在產(chǎn)品均按定額成本計(jì)價(jià)。

03:54

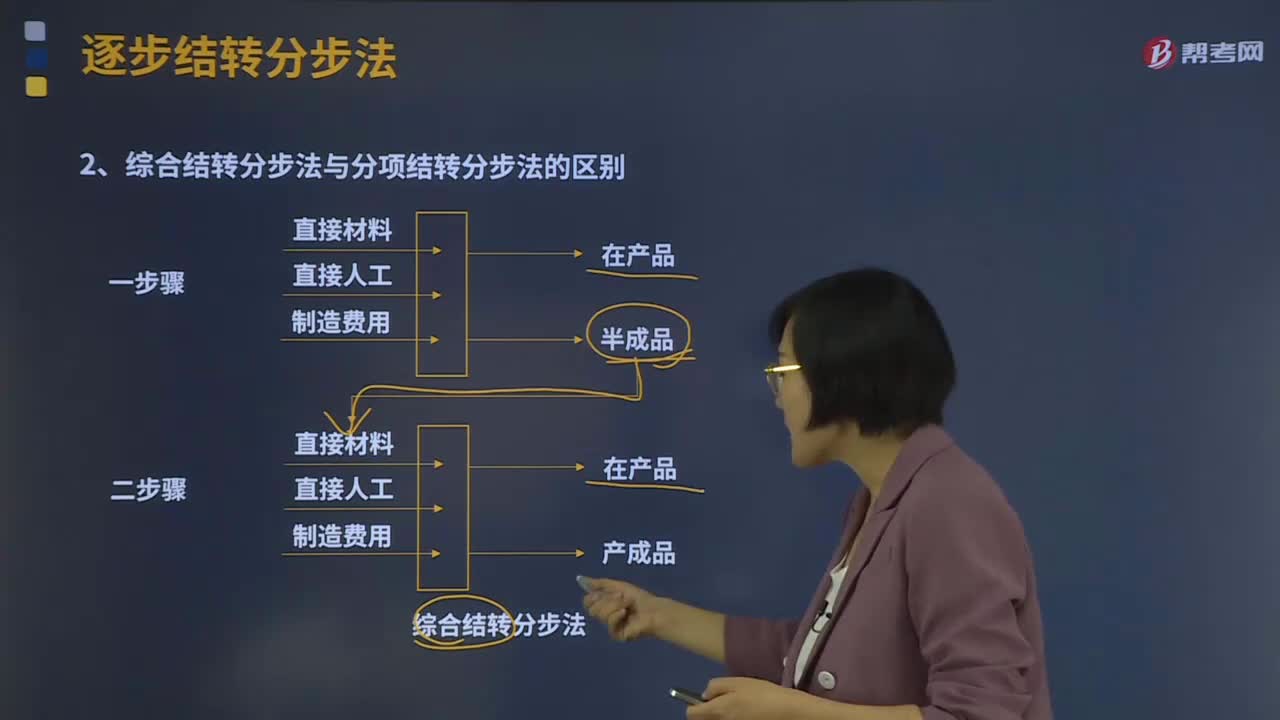

03:54綜合結(jié)轉(zhuǎn)分步法與分項(xiàng)結(jié)轉(zhuǎn)分步法的區(qū)別是什么?:逐步結(jié)轉(zhuǎn)分步法是按照產(chǎn)品加工的順序,逐步計(jì)算并結(jié)轉(zhuǎn)半成品成本,直到最后加工步驟才能計(jì)算產(chǎn)成品成本的一種方法。綜合結(jié)轉(zhuǎn)分步法與分項(xiàng)結(jié)轉(zhuǎn)分步法的區(qū)別:逐步分項(xiàng)結(jié)轉(zhuǎn)分步法是將各步驟所耗用的上一步驟半成品成本,而綜合結(jié)轉(zhuǎn)分步法是將各步驟所耗用的上一步驟半成品成本,按照成本項(xiàng)目綜合轉(zhuǎn)入各該步驟產(chǎn)品成本明細(xì)賬的各個(gè)成本項(xiàng)目中。逐步分項(xiàng)結(jié)轉(zhuǎn)分步法由于工作量大而一般多采用按實(shí)際成本分項(xiàng)結(jié)轉(zhuǎn)的方法。

03:09

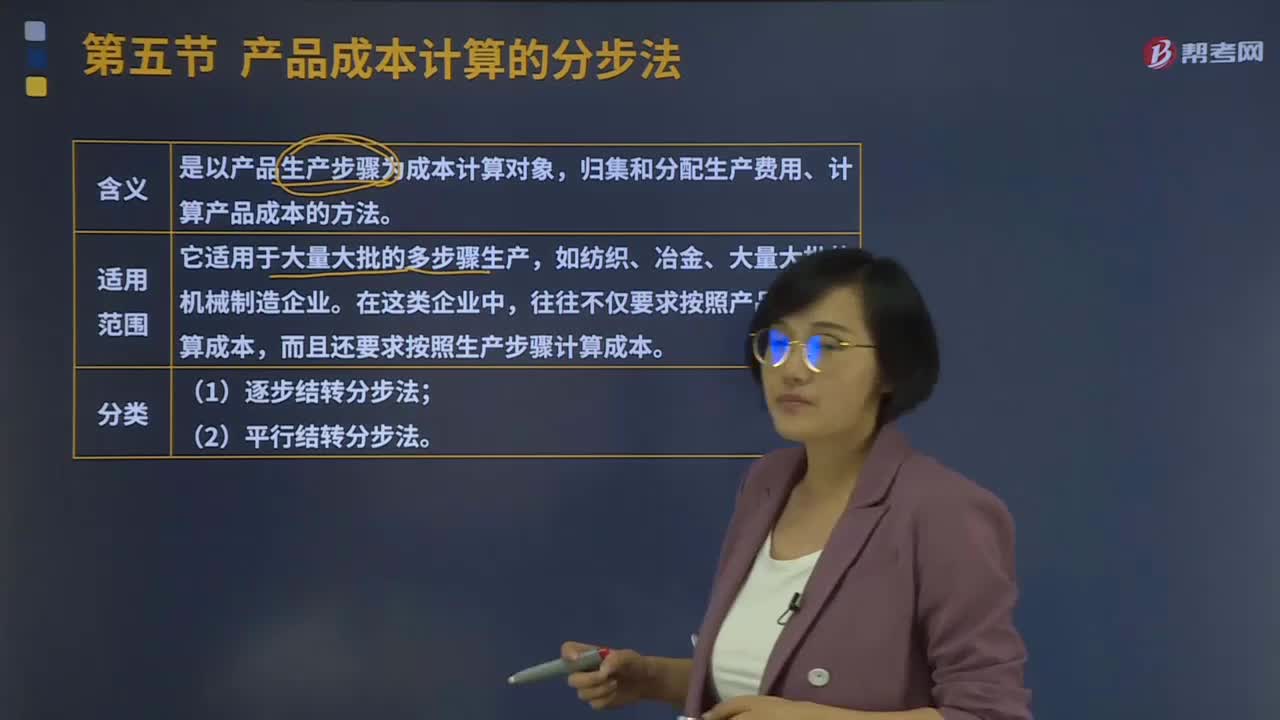

03:09分步法的逐步結(jié)轉(zhuǎn)分步法是指什么?:分步法的逐步結(jié)轉(zhuǎn)分步法是指什么?產(chǎn)品成本計(jì)算的分步法是以產(chǎn)品生產(chǎn)步驟為成本計(jì)算對(duì)象,歸集和分配生產(chǎn)費(fèi)用、計(jì)算產(chǎn)品成本的方法。往往不僅要求按照產(chǎn)品品種計(jì)算成本,而且還要求按照生產(chǎn)步驟計(jì)算成本。產(chǎn)品成本計(jì)算的分步法可以分為逐步結(jié)轉(zhuǎn)分步法、平行結(jié)轉(zhuǎn)分步法。逐步結(jié)轉(zhuǎn)分步法是按照產(chǎn)品加工的順序,逐步計(jì)算并結(jié)轉(zhuǎn)半成品成本,直到最后加工步驟才能計(jì)算產(chǎn)成品成本的一種方法。

08:39

08:39什么是產(chǎn)品成本計(jì)算的分批法?:什么是產(chǎn)品成本計(jì)算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費(fèi)用、計(jì)算產(chǎn)品成本的方法。成本計(jì)算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費(fèi)用的問(wèn)題。需要將歸集的生產(chǎn)費(fèi)用分配計(jì)入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計(jì)算產(chǎn)品成本。本例由于原材料費(fèi)用在生產(chǎn)開(kāi)始時(shí)一次投入,所以原材料費(fèi)用按完工產(chǎn)品和在產(chǎn)品的實(shí)際數(shù)量作比例分配,1、材料費(fèi)用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計(jì)算的品種法是指什么?:【例題·計(jì)算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計(jì)算產(chǎn)品成本。實(shí)際發(fā)生生產(chǎn)費(fèi)用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實(shí)際發(fā)生的原材料費(fèi)用、生產(chǎn)工時(shí)數(shù)量以及生產(chǎn)工人薪酬、制造費(fèi)用如下:將裁剪車間和縫紉車間8月份實(shí)際發(fā)生的材料費(fèi)用、生產(chǎn)工人薪酬和制造費(fèi)用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實(shí)際耗用的直接材料=[280 000(150 000+100 000)]×150

01:49

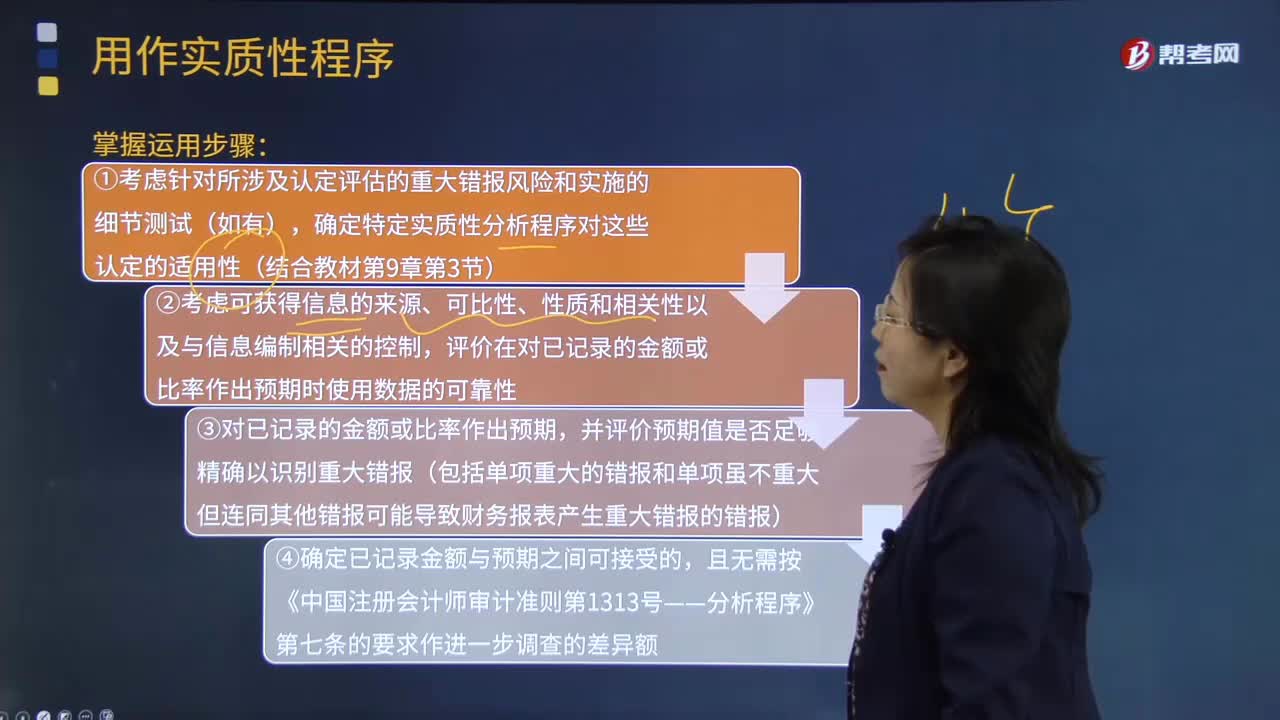

01:49用作實(shí)質(zhì)性程序需要掌握哪些步驟?:實(shí)質(zhì)性程序是指用于發(fā)現(xiàn)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的審計(jì)程序,包括對(duì)各類交易、賬戶余額和披露的細(xì)節(jié)測(cè)試以及實(shí)質(zhì)性分析程序。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施實(shí)質(zhì)性程序,①考慮針對(duì)所涉及認(rèn)定評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)和實(shí)施的細(xì)節(jié)測(cè)試(如有),確定特定實(shí)質(zhì)性分析程序?qū)@些認(rèn)定的適用性;評(píng)價(jià)在對(duì)已記錄的金額或比率作出預(yù)期時(shí)使用數(shù)據(jù)的可靠性;

08:15

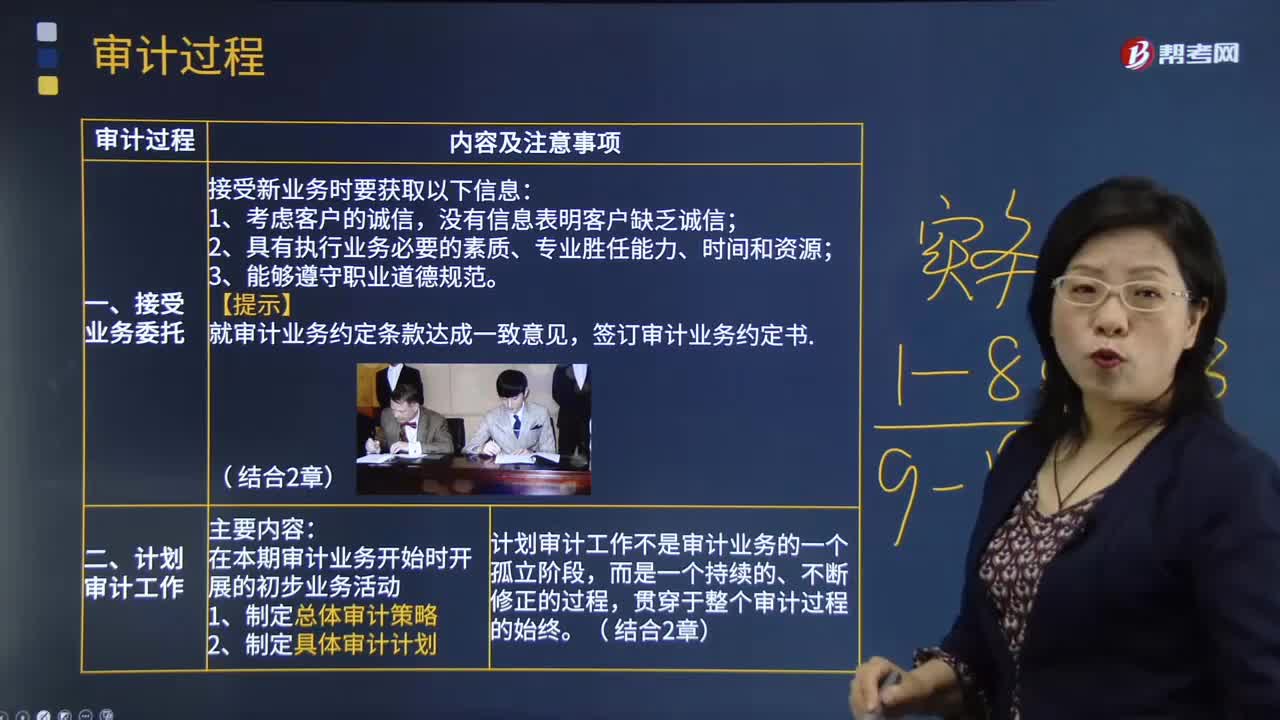

08:15審計(jì)的過(guò)程包含哪些步驟?:審計(jì)是指由專設(shè)機(jī)關(guān)依照法律對(duì)國(guó)家各級(jí)政府及金融機(jī)構(gòu)、企業(yè)事業(yè)組織的重大項(xiàng)目和財(cái)務(wù)收支進(jìn)行事前和事后的審查的獨(dú)立性經(jīng)濟(jì)監(jiān)督活動(dòng)。1.制定總體審計(jì)策略,計(jì)劃審計(jì)工作不是審計(jì)業(yè)務(wù)的一個(gè)孤立階段,識(shí)別和評(píng)估財(cái)務(wù)報(bào)表層次以及各類交易、賬戶余額和披露認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn),包括確定需要特別考慮的重大錯(cuò)報(bào)風(fēng)險(xiǎn)(即特別風(fēng)險(xiǎn))以及僅通過(guò)實(shí)施實(shí)質(zhì)性程序無(wú)法應(yīng)對(duì)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)等。

00:38

00:38品種法適用于什么?:品種法適用于什么?品種法,是指以產(chǎn)品品種作為成本核算對(duì)象,歸集和分配生產(chǎn)成本,計(jì)算產(chǎn)品成本的一種方法,適用于單步驟、大量生產(chǎn)的企業(yè)。在這種類型的生產(chǎn)中,產(chǎn)品的生產(chǎn)技術(shù)過(guò)程不能從技術(shù)上劃分為步驟,或者生產(chǎn)按流水線組織的,管理上不要求按照生產(chǎn)步驟計(jì)算產(chǎn)品成本的多步驟生產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日