注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:21

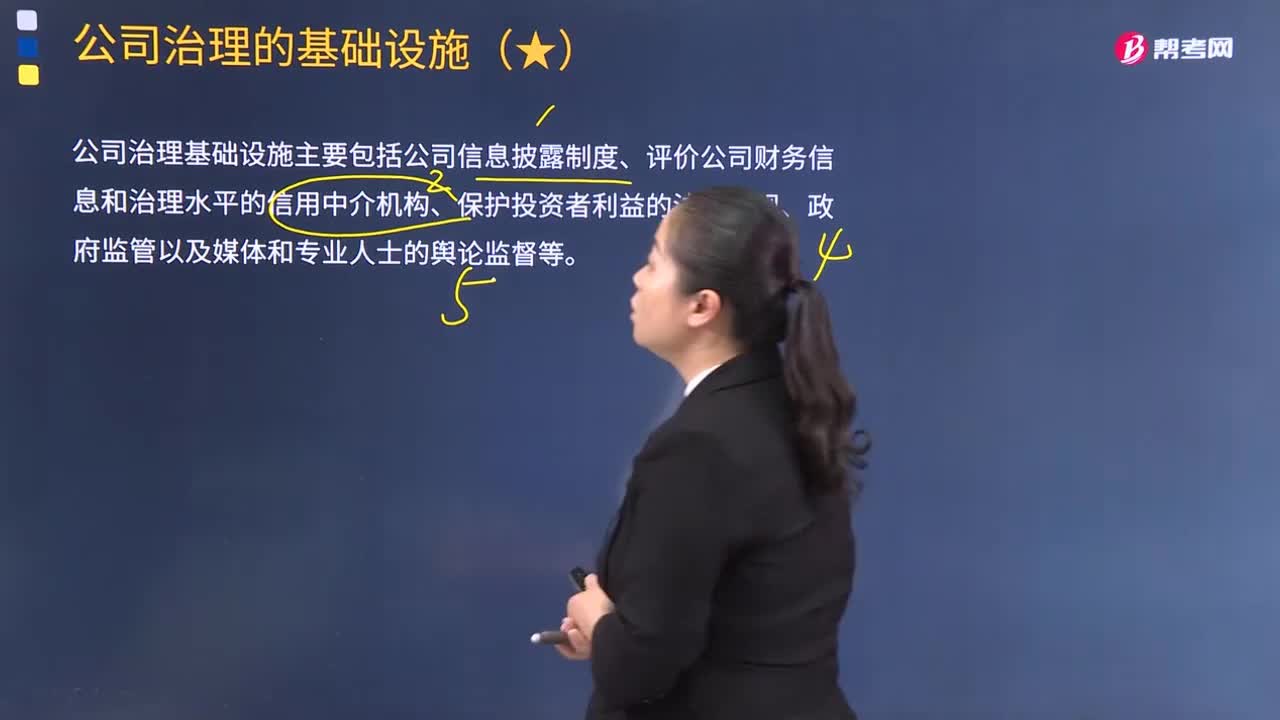

10:21公司治理有哪些基礎(chǔ)設(shè)施?:公司治理基礎(chǔ)設(shè)施主要包括公司信息披露制度、評(píng)價(jià)公司財(cái)務(wù)信息和治理水平的信用中介機(jī)構(gòu)、保護(hù)投資者利益的法律法規(guī)、政府監(jiān)管以及媒體和專業(yè)人士的輿論監(jiān)督等。它包括公司證券發(fā)行前的披露和上市后的持續(xù)信息公開。信息披露制度的特征主要包括。信息披露義務(wù)的強(qiáng)制性和自愿性、信息披露內(nèi)容的多樣性和信息披露時(shí)間的持續(xù)性等:如何通過(guò)制度安排確保中介機(jī)構(gòu)的獨(dú)立性就成了公司治理中中介機(jī)構(gòu)信用機(jī)制建構(gòu)的核心。

04:40

04:40公司外部治理機(jī)制是什么?:還包括各個(gè)市場(chǎng)機(jī)制(如產(chǎn)品市場(chǎng)、資本市場(chǎng)、經(jīng)理人市場(chǎng))對(duì)公司的監(jiān)控和約束。產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)對(duì)經(jīng)理人員的約束主要來(lái)自兩個(gè)方面,產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)可以提供有關(guān)經(jīng)理人員行為的更有價(jià)值的信息。資本市場(chǎng)也稱為控制權(quán)市場(chǎng)。資本市場(chǎng)對(duì)經(jīng)理人員行為的約束是通過(guò)接管和兼并方式進(jìn)行的,也就是通過(guò)資本市場(chǎng)上對(duì)企業(yè)控制權(quán)的爭(zhēng)奪的方式進(jìn)行的。收購(gòu)和重組的威脅被認(rèn)為是控制經(jīng)理人員行為的最有效方法之一,3.經(jīng)理人市場(chǎng)。

00:38

00:38公司治理的重要性有哪些?:公司發(fā)展所產(chǎn)生的各式各樣的問(wèn)題引起了股東、經(jīng)理、員工等利益相關(guān)者的不滿。因此股東需要一種治理機(jī)制來(lái)保證自己的權(quán)益,機(jī)構(gòu)投資者相比于其他小股東對(duì)公司經(jīng)營(yíng)監(jiān)管的動(dòng)力和能力提高,公司治理的直接功能是在現(xiàn)代公司制度的安排上,良好的公司治理可以促進(jìn)企業(yè)的股權(quán)結(jié)構(gòu)合理化,如何建立有效的公司治理機(jī)制引起了國(guó)際社會(huì)越來(lái)越多的關(guān)注。還需要那些與市場(chǎng)環(huán)境變化相適應(yīng)的、具有非約束性的、靈活的公司治理原則。

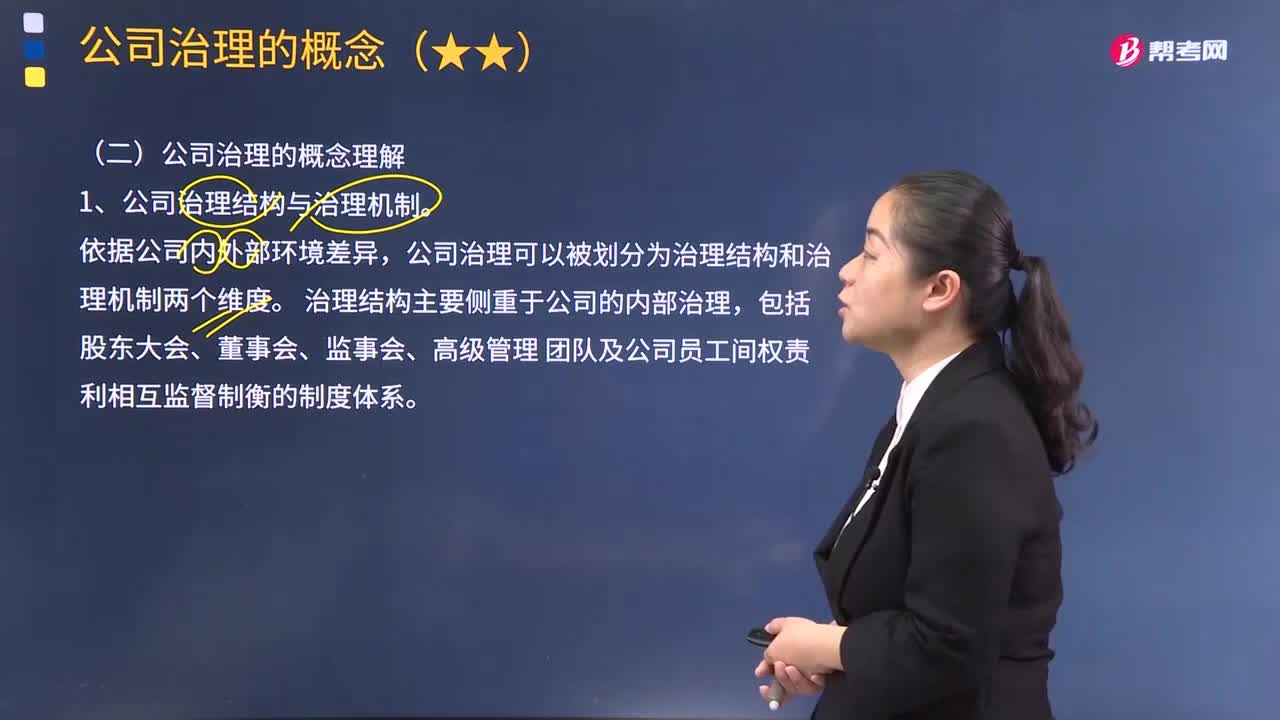

06:06

06:06如何理解公司治理的概念?:如何理解公司治理的概念?1.公司治理結(jié)構(gòu)與治理機(jī)制。公司治理可以被劃分為治理結(jié)構(gòu)和治理機(jī)制兩個(gè)維度。治理結(jié)構(gòu)主要側(cè)重于公司的內(nèi)部治理,治理機(jī)制主要指除企業(yè)內(nèi)部的各種監(jiān)督機(jī)制外的各項(xiàng)市場(chǎng)機(jī)制對(duì)公司多維度的監(jiān)督與約束。權(quán)益性的公司治理機(jī)制主要是與利益相關(guān)者的專用性資產(chǎn)相對(duì)應(yīng),公司治理的目標(biāo)不是相互制衡,這種能力與公司領(lǐng)導(dǎo)者的個(gè)人能力、治理工具、治理環(huán)境等要素密切相關(guān)。綜合地體現(xiàn)了公司的治理能力。

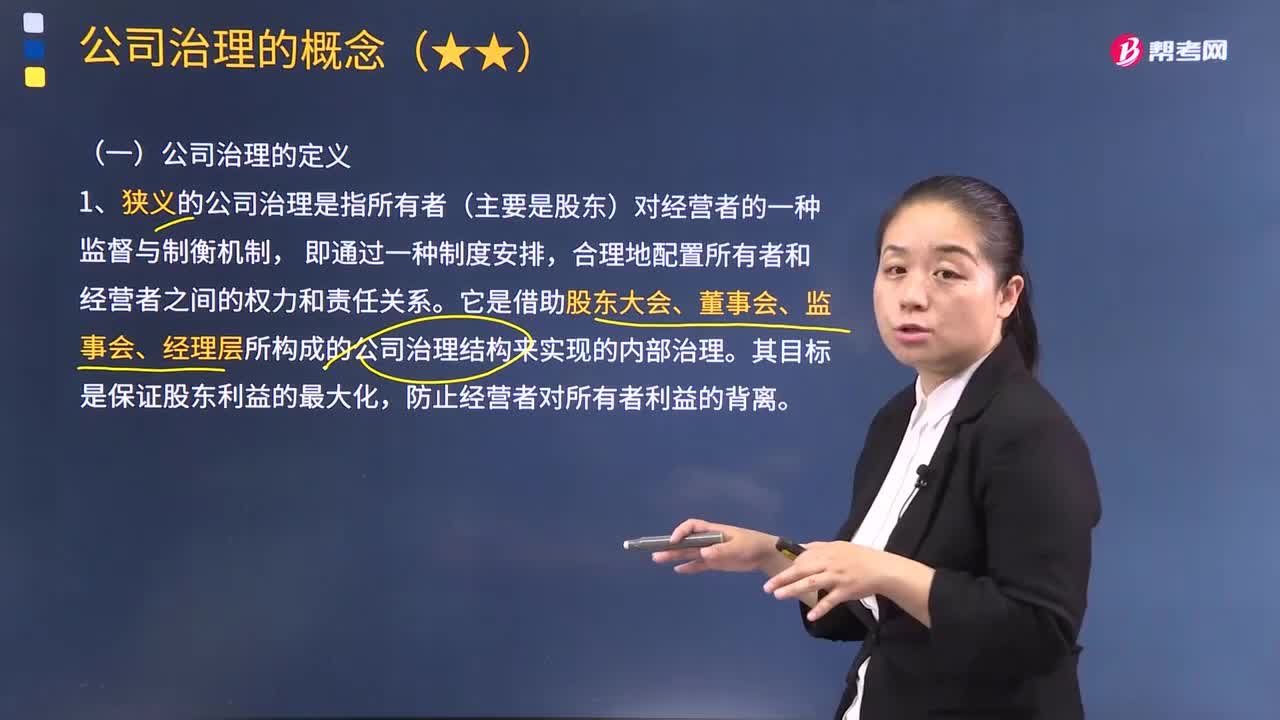

02:25

02:25怎樣理解公司治理的定義?:怎樣理解公司治理的定義?是研究企業(yè)權(quán)力安排的一門科學(xué)。研究如何授權(quán)給職業(yè)經(jīng)理人并針對(duì)職業(yè)經(jīng)理人履行職務(wù)行為行使監(jiān)管職能的科學(xué)。1.狹義的公司治理是指所有者(主要是股東)對(duì)經(jīng)營(yíng)者的一種監(jiān)督與制衡機(jī)制,合理地配置所有者和經(jīng)營(yíng)者之間的權(quán)力和責(zé)任關(guān)系。它是借助股東大會(huì)、董事會(huì)、監(jiān)事會(huì)、經(jīng)理層所構(gòu)成的公司治理結(jié)構(gòu)來(lái)實(shí)現(xiàn)的內(nèi)部治理。其目標(biāo)是保證股東利益的最大化,防止經(jīng)營(yíng)者對(duì)所有者利益的背離。

02:12

02:12公司治理問(wèn)題是怎樣產(chǎn)生的?:現(xiàn)代公司呈現(xiàn)出股權(quán)結(jié)構(gòu)分散化、所有權(quán)與經(jīng)營(yíng)權(quán)分離等典型特征,使公司治理成為現(xiàn)代企業(yè)所應(yīng)關(guān)注的核心問(wèn)題。1.股權(quán)結(jié)構(gòu)的分散化是現(xiàn)代公司的第一個(gè)特征。經(jīng)歷了由少數(shù)人持股到社會(huì)公眾持股再到機(jī)構(gòu)投資者持股的歷史演進(jìn)過(guò)程。公司的股權(quán)結(jié)構(gòu)逐步分散化。2.高度分散化的公司股權(quán)結(jié)構(gòu),高度分散化的個(gè)人產(chǎn)權(quán)制度是現(xiàn)代公司賴以生存和資本市場(chǎng)得以維持和發(fā)展的潤(rùn)滑劑。

07:19

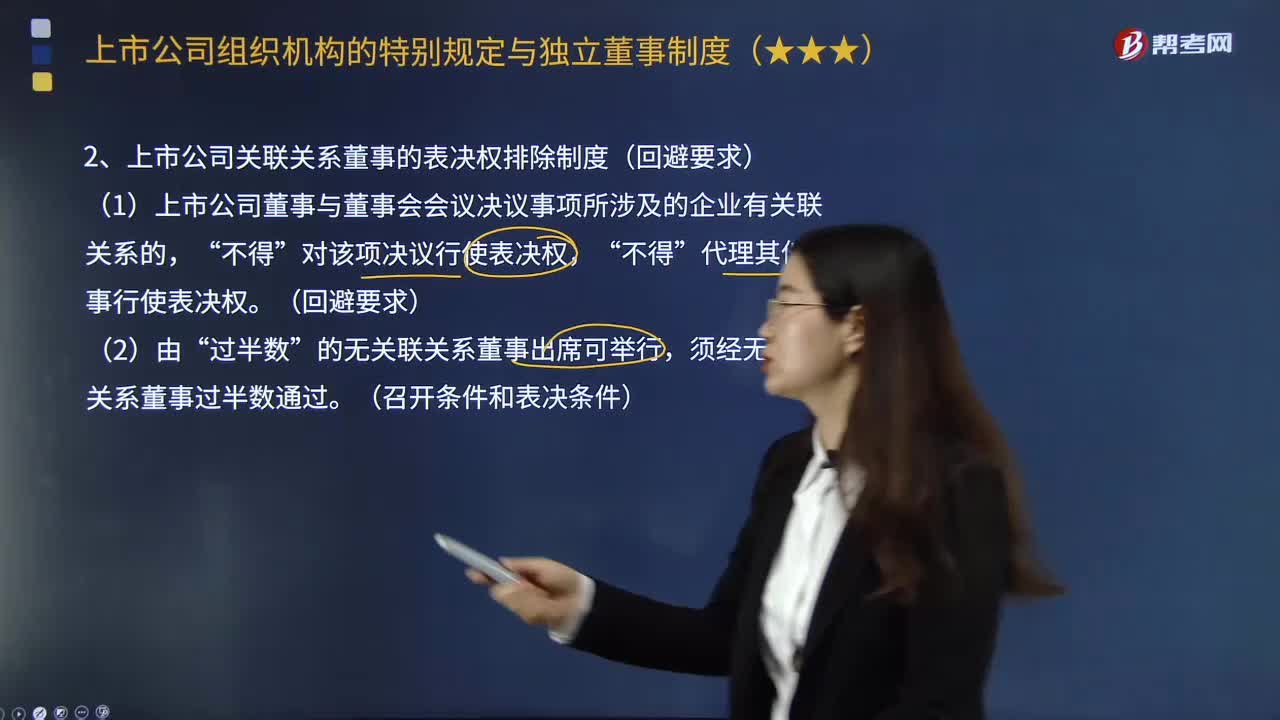

07:19上市公司組織機(jī)構(gòu)的特別規(guī)定有哪些?:(1)上市公司董事與董事會(huì)會(huì)議決議事項(xiàng)所涉及的企業(yè)有關(guān)聯(lián)關(guān)系的“①在上市公司或其附屬企業(yè)任職的人員及其直系親屬、主要社會(huì)關(guān)系:②直接或間接持有上市公司已發(fā)行股份1%以上或者是上市公司前10名股東中的自然人股東及其“③在直接或間接持有上市公司已發(fā)行股份5%以上的股東單位或在上市公司前5名股東單位任職的人員及其;⑤為上市公司或者其附屬企業(yè)提供財(cái)務(wù)、法律、咨詢等服務(wù)的人員等。

05:48

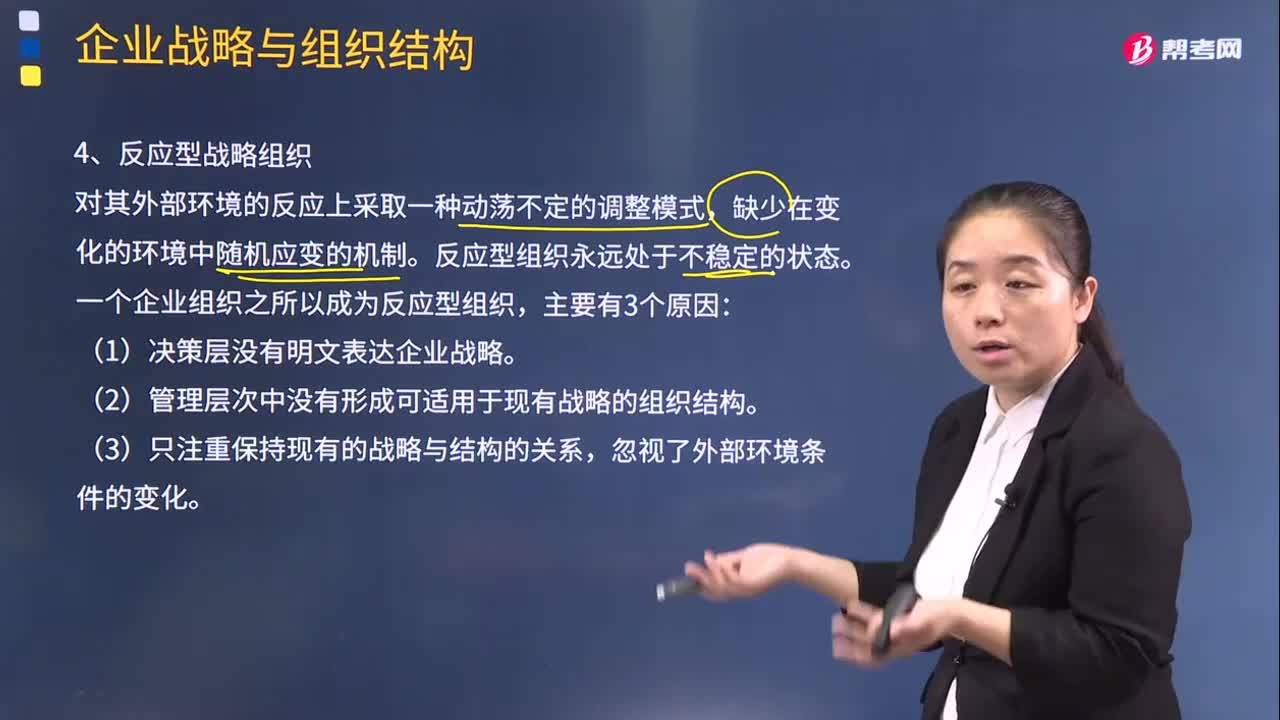

05:48企業(yè)組織成為反應(yīng)型戰(zhàn)略組織的原因有哪些?:企業(yè)組織成為反應(yīng)型戰(zhàn)略組織的原因有哪些?反應(yīng)型組織永遠(yuǎn)處于不穩(wěn)定的狀態(tài)。一個(gè)企業(yè)組織之所以成為反應(yīng)型組織,(2)管理層次中沒(méi)有形成可適用于現(xiàn)有戰(zhàn)略的組織結(jié)構(gòu)。B.開拓型戰(zhàn)略組織,C.反應(yīng)型戰(zhàn)略組織。D.分析型戰(zhàn)略組織。【解析】本題主要考查的是組織的戰(zhàn)略類型。反應(yīng)型組織在對(duì)其外部環(huán)境的反應(yīng)上采取一種動(dòng)蕩不定的調(diào)整模式。C. 反應(yīng)型戰(zhàn)略組織【解析】反應(yīng)型戰(zhàn)略組織只適用于經(jīng)營(yíng)壟斷或被高度操縱的行業(yè)

01:51

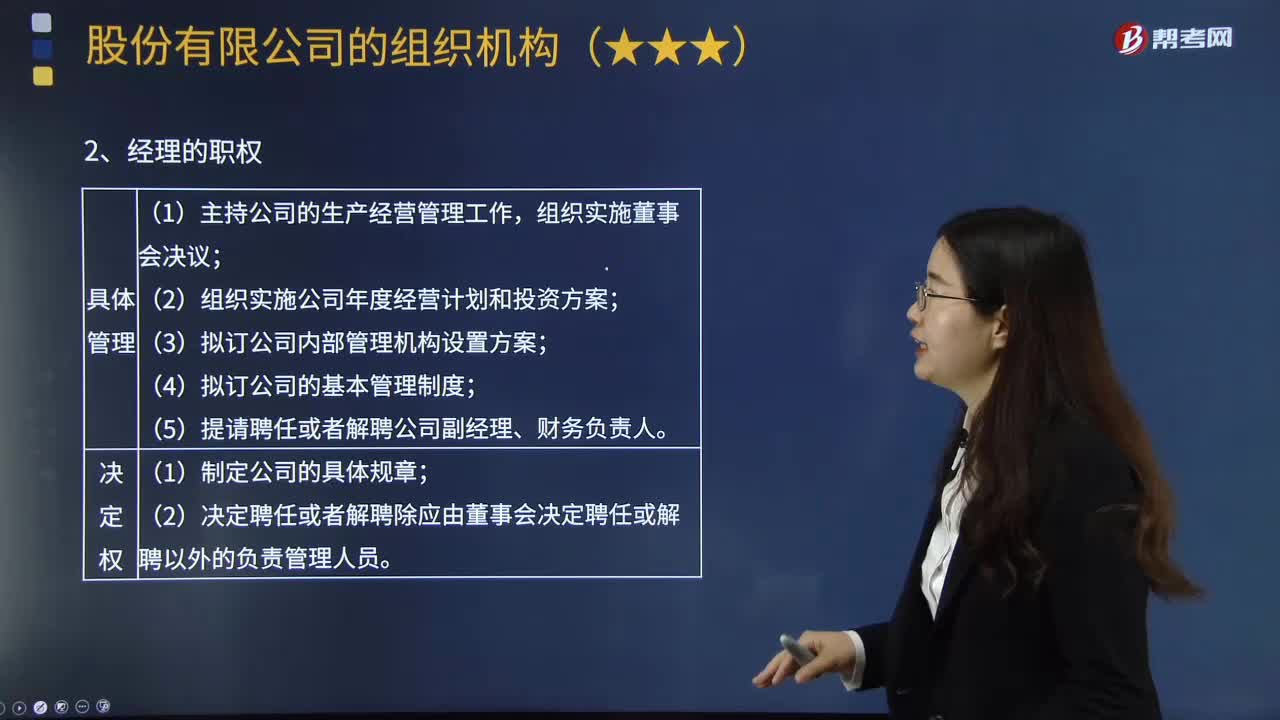

01:51什么是股份有限公司的經(jīng)營(yíng)管理機(jī)關(guān)?:經(jīng)營(yíng)管理機(jī)關(guān)是指由董事會(huì)聘任的,負(fù)責(zé)公司日常經(jīng)營(yíng)管理活動(dòng)的公司常設(shè)業(yè)務(wù)執(zhí)行機(jī)關(guān)。(2)組織實(shí)施公司年度經(jīng)營(yíng)計(jì)劃和投資方案;(7)決定聘任或者解聘除應(yīng)由董事會(huì)決定聘任或者解聘以外的負(fù)責(zé)管理人員,為保證上市公司與控股股東在人員、資產(chǎn)、財(cái)務(wù)上嚴(yán)格分開,Ⅰ.主持公司的生產(chǎn)經(jīng)營(yíng)管理工作;組織實(shí)施董事會(huì)決議;Ⅲ.擬訂公司內(nèi)部管理機(jī)構(gòu)設(shè)置方案;Ⅳ.擬訂公司的基本管理制度。有限責(zé)任公司經(jīng)理還應(yīng)行使下列職權(quán)

05:20

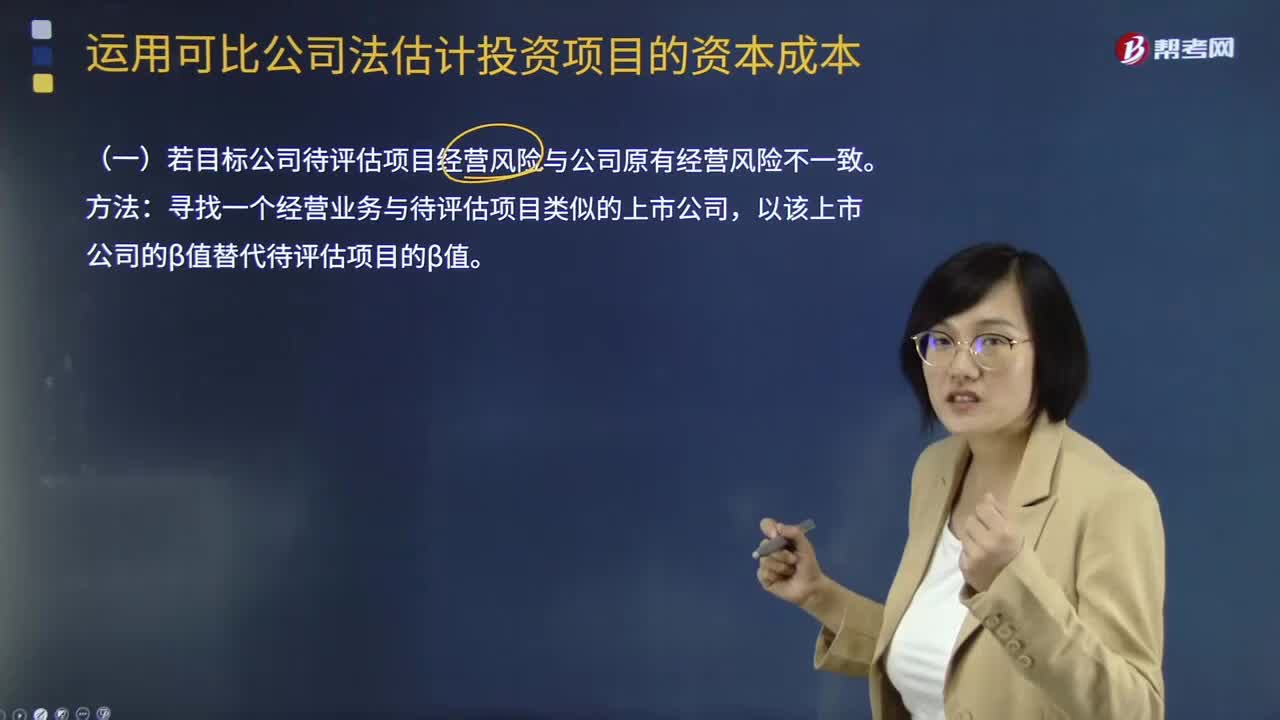

05:20若目標(biāo)公司待評(píng)估項(xiàng)目經(jīng)營(yíng)風(fēng)險(xiǎn)與公司原有經(jīng)營(yíng)風(fēng)險(xiǎn)不一致該怎么處理?:若目標(biāo)公司待評(píng)估項(xiàng)目經(jīng)營(yíng)風(fēng)險(xiǎn)與公司原有經(jīng)營(yíng)風(fēng)險(xiǎn)不一致處理方法:目標(biāo)公司的β權(quán)益=β資產(chǎn)×[1+(1-目標(biāo)公司適用所得稅稅率)×目標(biāo)公司的產(chǎn)權(quán)比率]:③根據(jù)目標(biāo)企業(yè)的β權(quán)益計(jì)算股東要求的報(bào)酬率。④計(jì)算目標(biāo)企業(yè)的加權(quán)平均資本成本:β資產(chǎn)=原有公司的β權(quán)益[1+(1-公司原適用所得稅稅率)×公司原有的產(chǎn)權(quán)比率]公司新的β權(quán)益=β資產(chǎn)×[1+(1-公司新適用所得稅稅率)×公司新的產(chǎn)權(quán)比率]

02:14

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認(rèn)為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負(fù)擔(dān)必須根據(jù)納稅人的負(fù)擔(dān)能力分配,稅收公平原則源于法律上的平等性原則,所以許多國(guó)家的稅法在貫徹稅收公平原則時(shí),所有納稅人的法律地位平等,稅收負(fù)擔(dān)在國(guó)民之間的分配也必須公平合理,但公平合理并非絕對(duì)的等額負(fù)擔(dān)。學(xué)術(shù)界對(duì)公平原則的理解存在兩種觀點(diǎn):橫向公平是指凡自政府得到相同利益者應(yīng)負(fù)擔(dān)相同的稅收。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日