下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

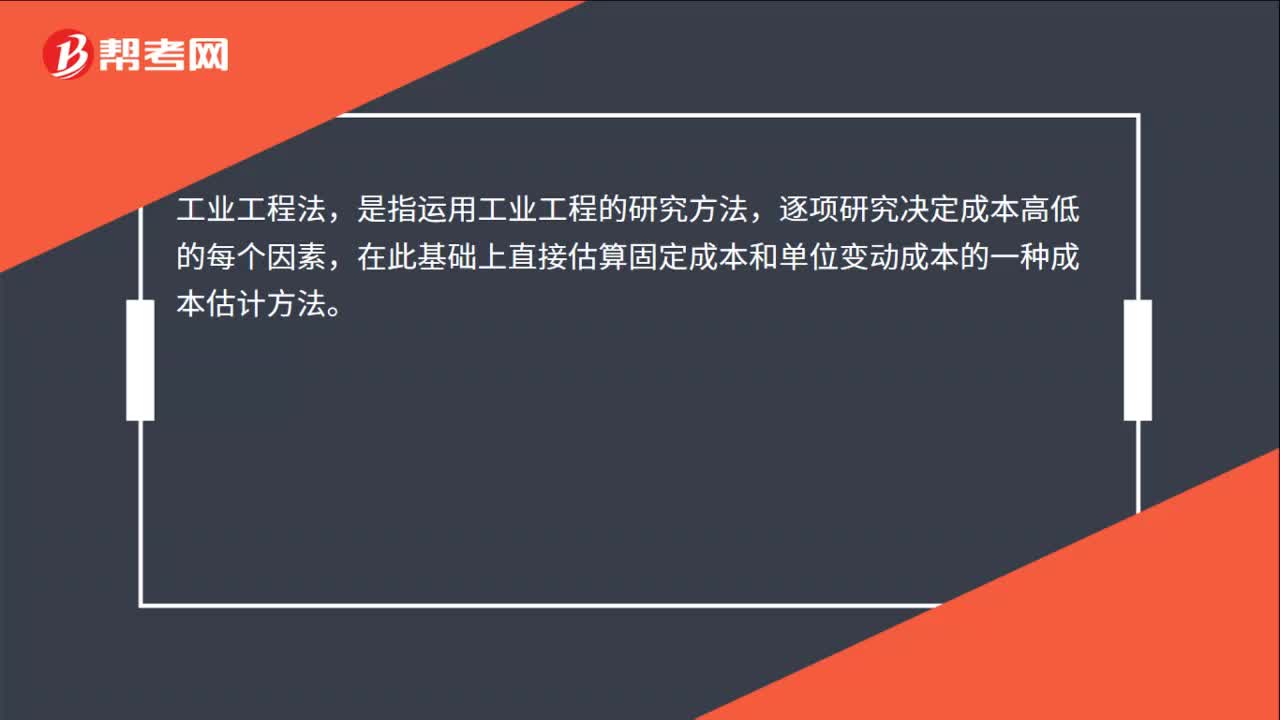

00:20工業(yè)工程法的含義是什么?:工業(yè)工程法的含義是什么?工業(yè)工程法,是指運用工業(yè)工程的研究方法,逐項研究決定成本高低的每個因素,在此基礎(chǔ)上直接估算固定成本和單位變動成本的一種成本估計方法。

06:09

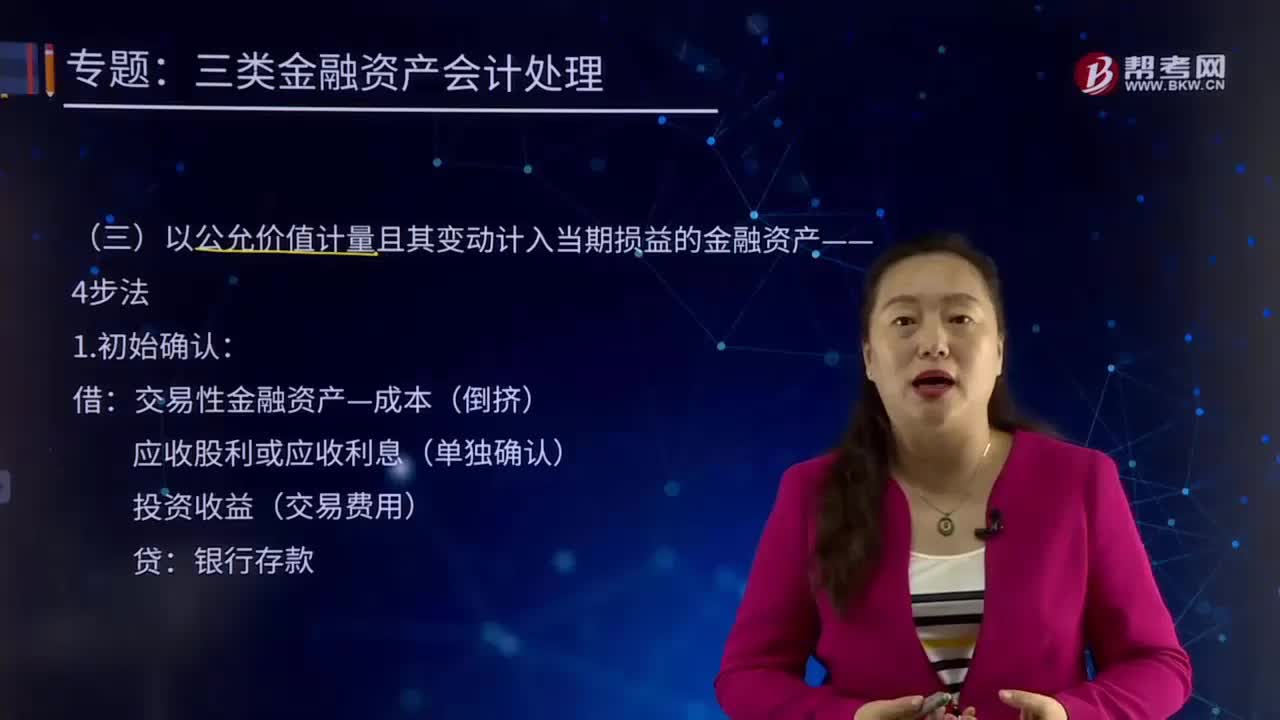

06:09以公允價值計量且其變動計入當期損益的金融資產(chǎn)的4步法是怎樣的?:以公允價值計量且其變動計入當期損益的金融資產(chǎn)的4步法是怎樣的?或無關(guān)聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。應(yīng)收股利或應(yīng)收利息(單獨確認):【提示】如果在持股期間被投資企業(yè)派發(fā)了股票股利,則期末計算公允價值時要按新的股數(shù)計算。應(yīng)當以其在重分類口的公允價值作為新的賬面余額:企業(yè)應(yīng)當根據(jù)該金融資產(chǎn)在重分類日的公允價值確定其實際利率:

00:22

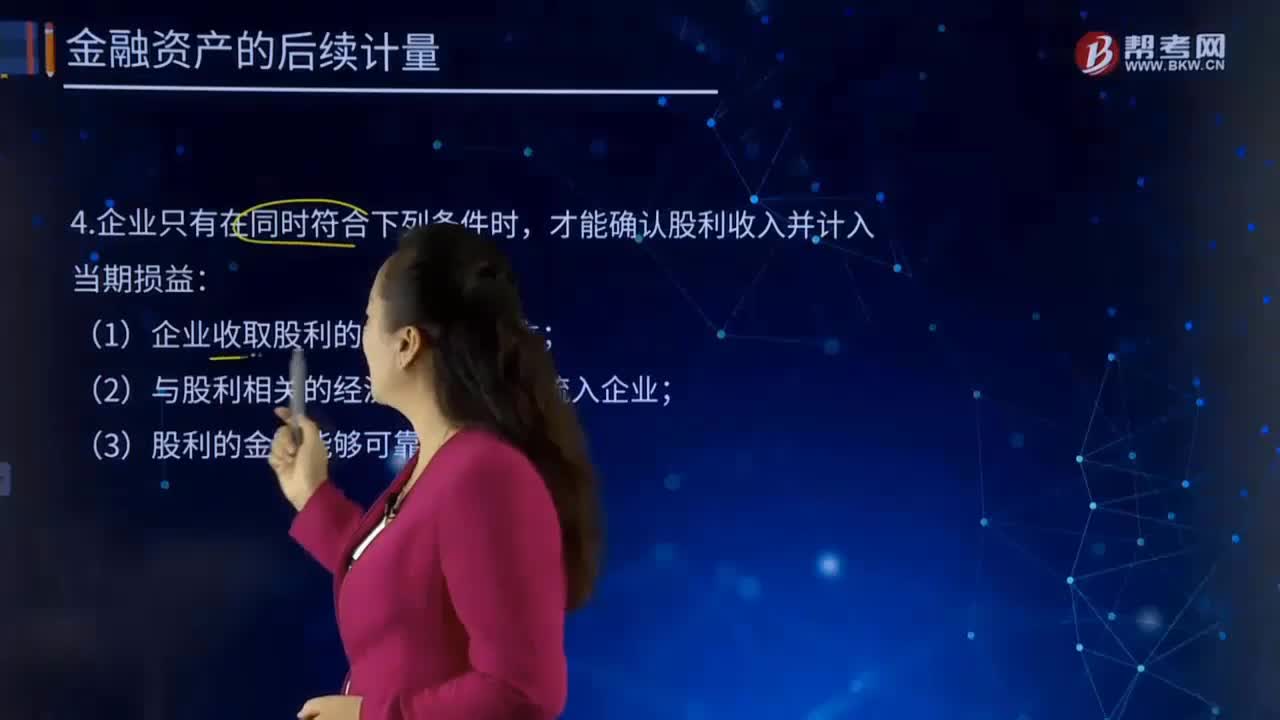

00:22后續(xù)計量的當期損益指的是什么?:后續(xù)計量的當期損益指的是什么?即企業(yè)在一定時期進行生產(chǎn)經(jīng)營活動所取得的財務(wù)成果,通常把收入與費用的差額作為當期損益,即把企業(yè)營業(yè)收入、投資收益和營業(yè)外收入等計入當期損益的加項,而將營業(yè)成本、期間費用和營業(yè)外支出等從當期損益中抵減出來,通過當期損益的核算,當期損益是指當期和最終利潤直接相關(guān)的收益和支出,會計科目表中損益類科目在月底都是要結(jié)轉(zhuǎn)到本年利潤賬戶中去的。才能確認股利收入并計入當期損益:

00:19

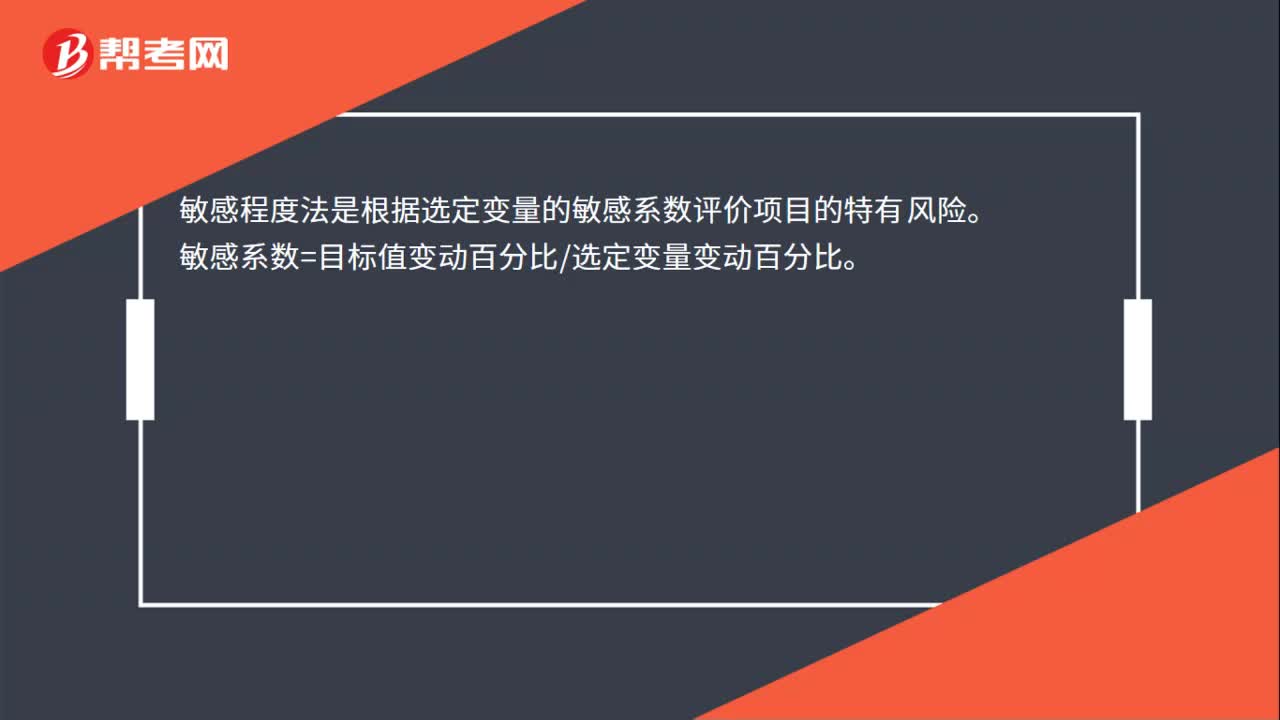

00:19敏感程度法是什么?:敏感程度法是什么?敏感程度法是根據(jù)選定變量的敏感系數(shù)評價項目的特有風險。敏感系數(shù)=目標值變動百分比選定變量變動百分比。

00:40

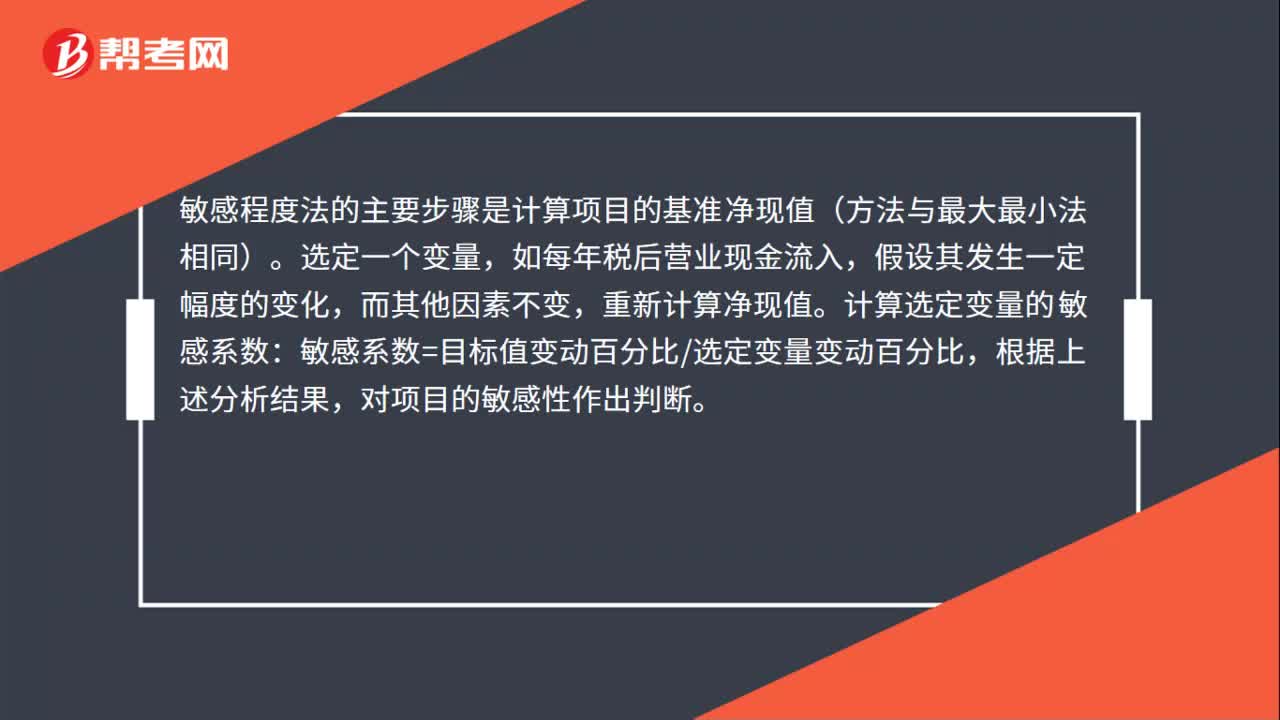

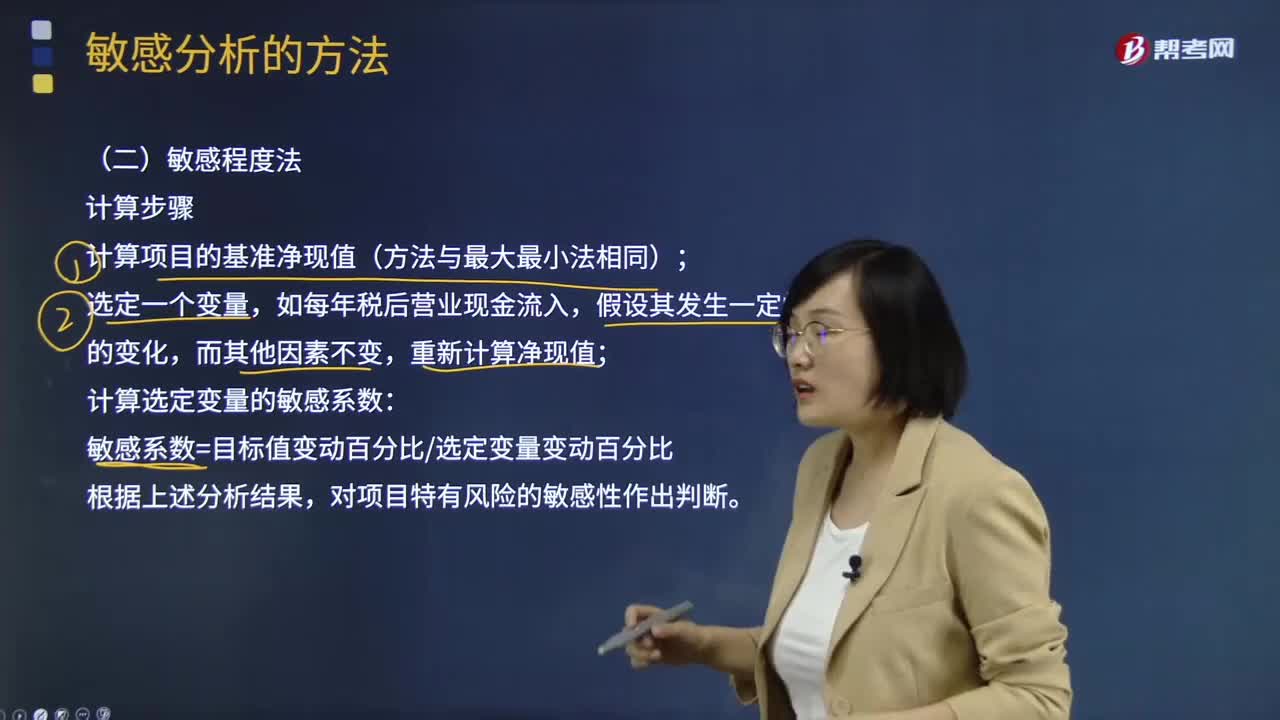

00:40敏感程度法的主要步驟是什么?:敏感程度法的主要步驟是什么?敏感程度法的主要步驟是計算項目的基準凈現(xiàn)值(方法與最大最小法相同)。選定一個變量,如每年稅后營業(yè)現(xiàn)金流入,假設(shè)其發(fā)生一定幅度的變化,而其他因素不變,重新計算凈現(xiàn)值。計算選定變量的敏感系數(shù):敏感系數(shù)=目標值變動百分比選定變量變動百分比,根據(jù)上述分析結(jié)果,對項目的敏感性作出判斷。

00:39

00:39敏感程度法的特點是什么?:敏感程度法的特點:優(yōu)點:計算過程簡單,也易于理解。缺點:在進行敏感性分析時,只允許一個變量發(fā)生變動,而假設(shè)其他變量保持不變,沒有給出每一個數(shù)值發(fā)生的可能性。敏感程度法是根據(jù)選定變量的敏感系數(shù)評價項目的特有風險。敏感系數(shù)=目標值變動百分比選定變量變動百分比。

07:06

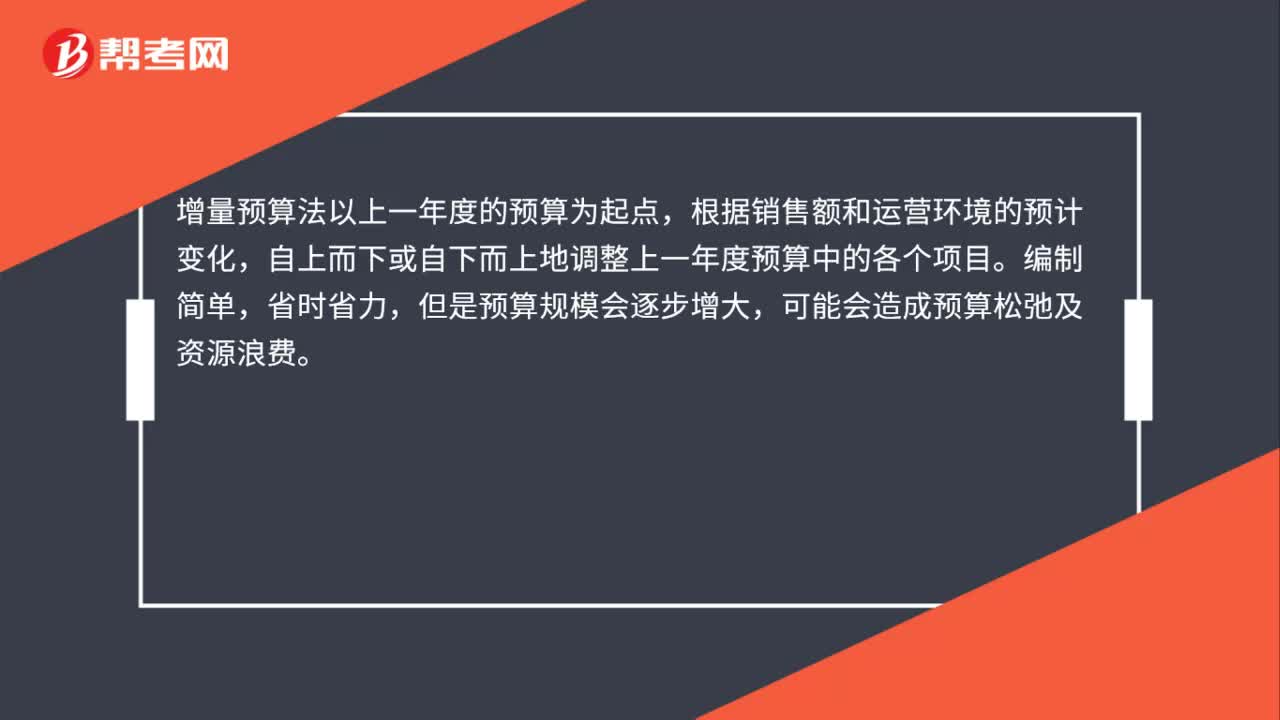

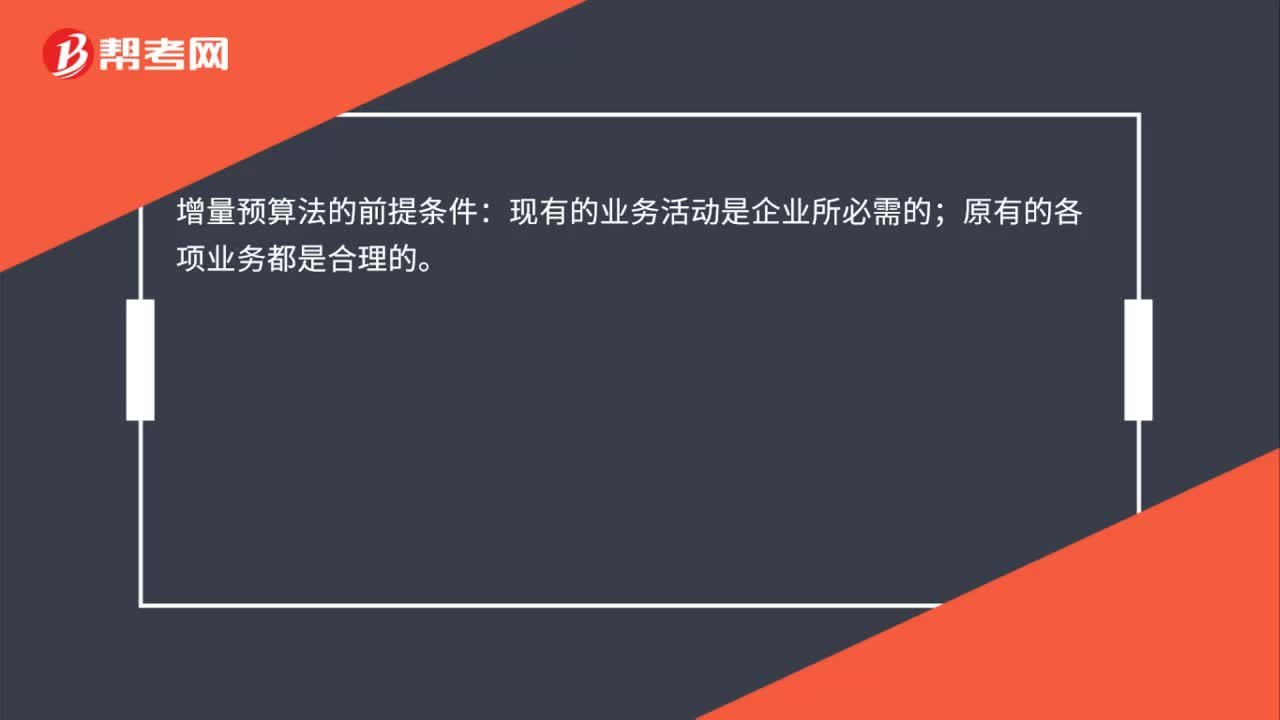

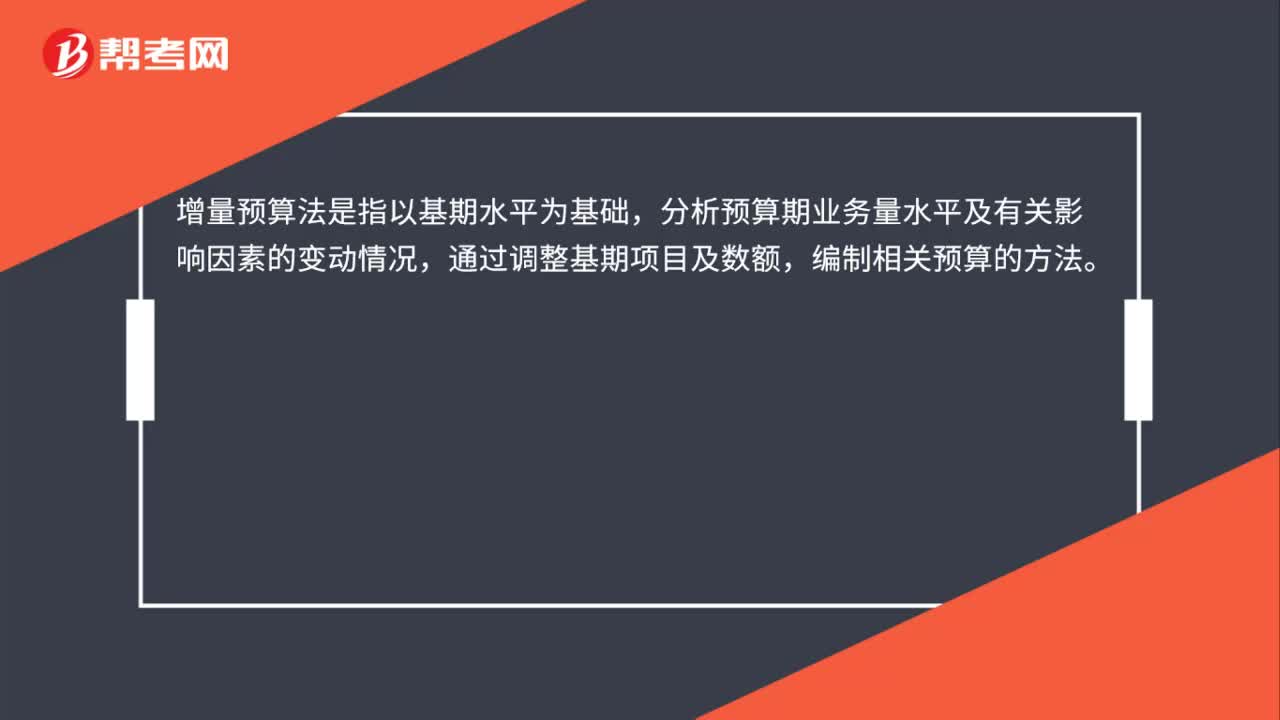

07:06增量預(yù)算方法的優(yōu)缺點是什么?:增量預(yù)算方法的優(yōu)缺點是什么?新的預(yù)算使用以前期間的預(yù)算或者實際業(yè)績作為基礎(chǔ)來編制,(1)它假設(shè)經(jīng)營活動以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊會計師考試真題】下列關(guān)于企業(yè)增量預(yù)算的說法中,B.增量預(yù)算能夠促使企業(yè)降低成本,C.增量預(yù)算擁有啟發(fā)新觀點的動力。D.增量預(yù)算假設(shè)經(jīng)營活動以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預(yù)算。

08:39

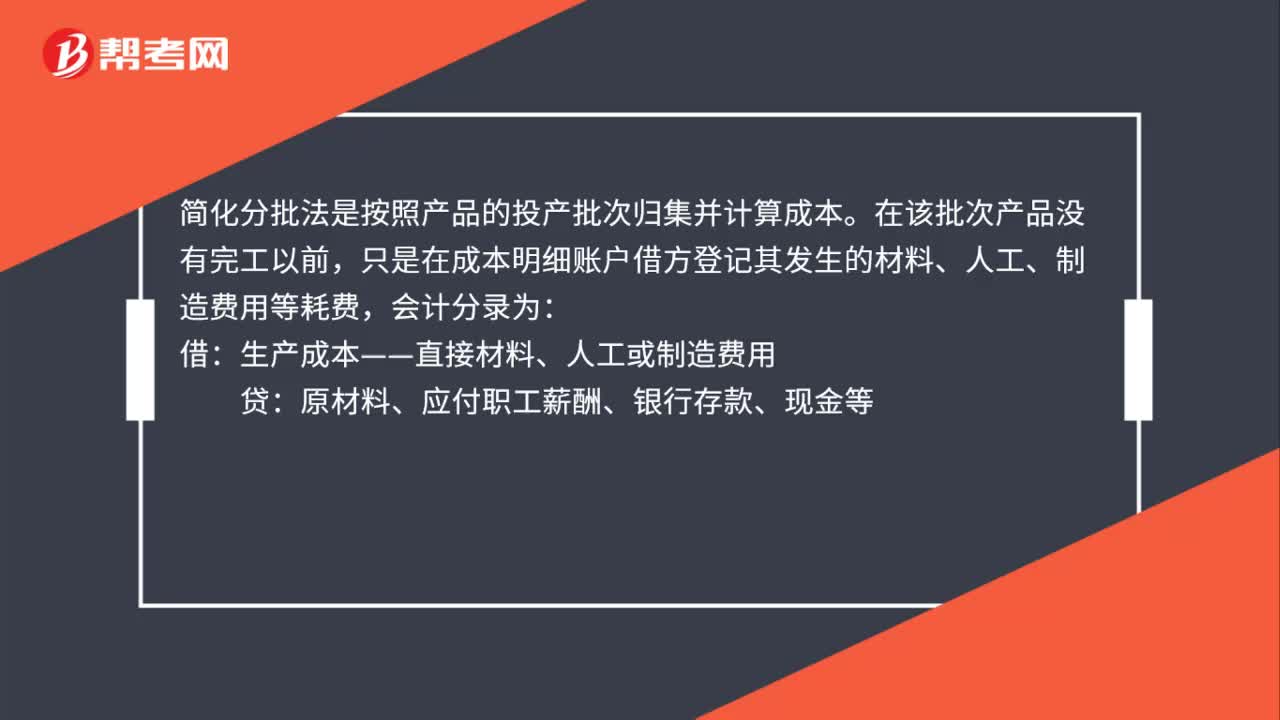

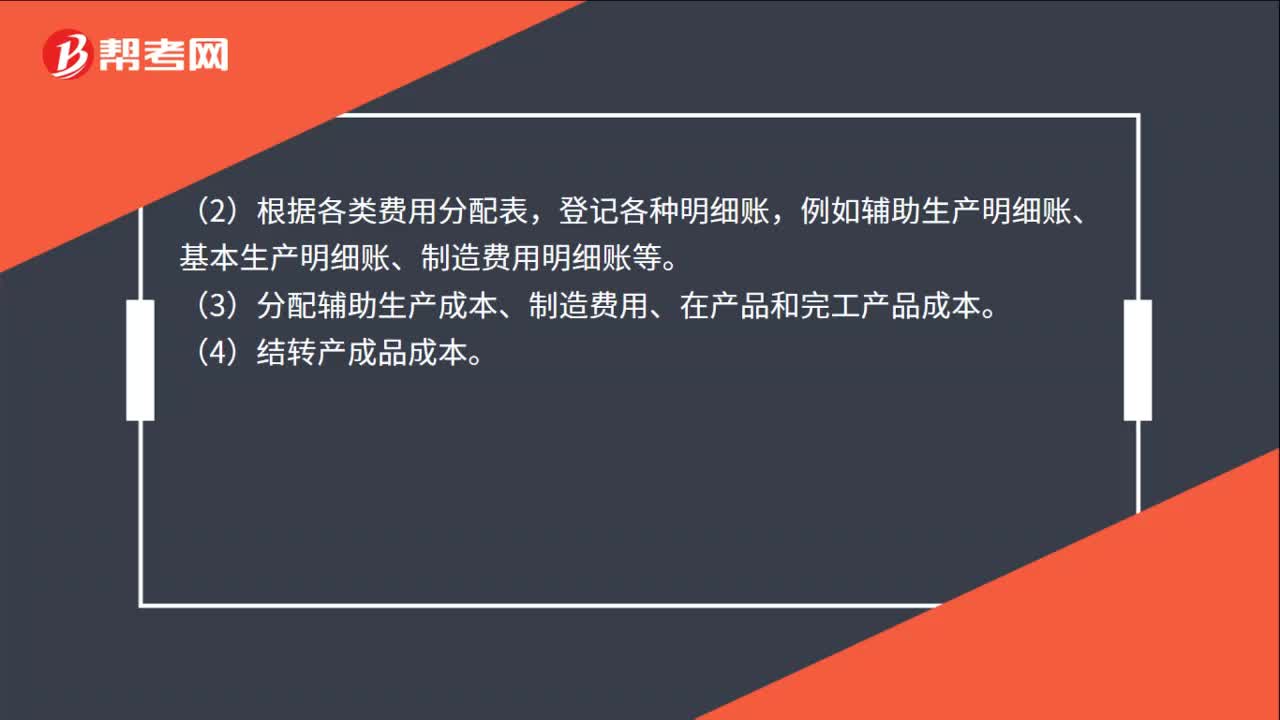

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

13:38

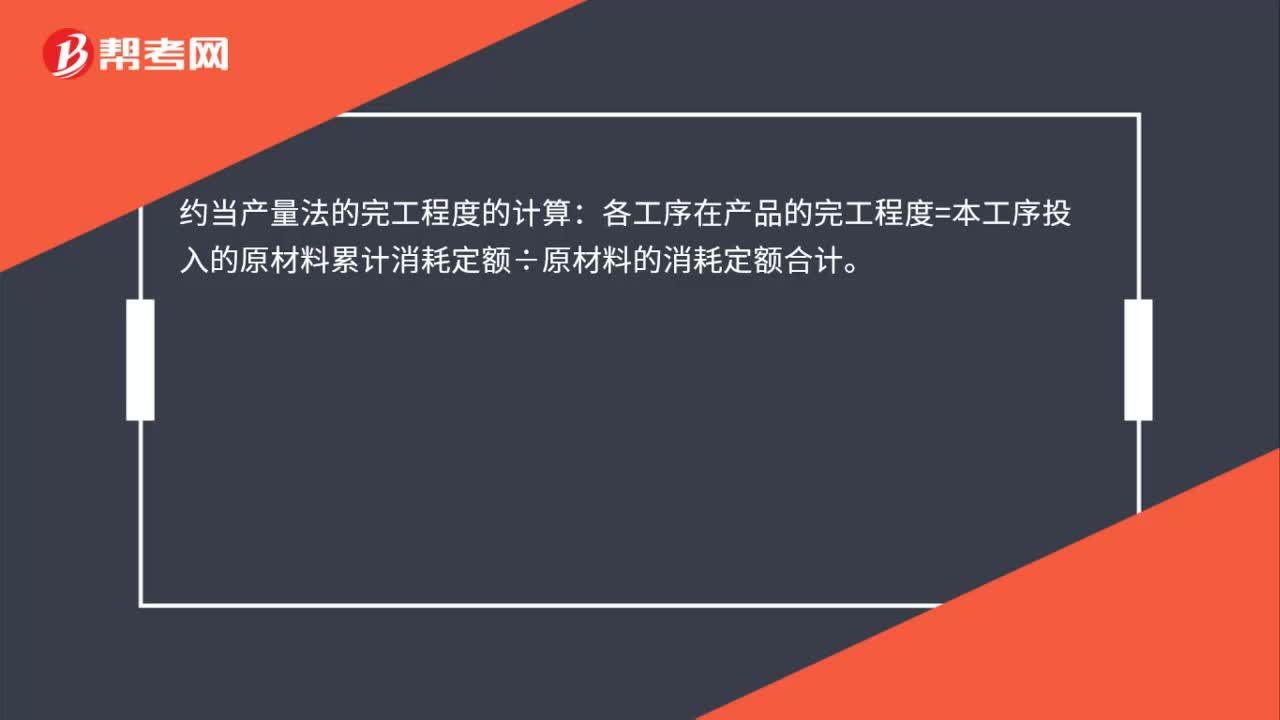

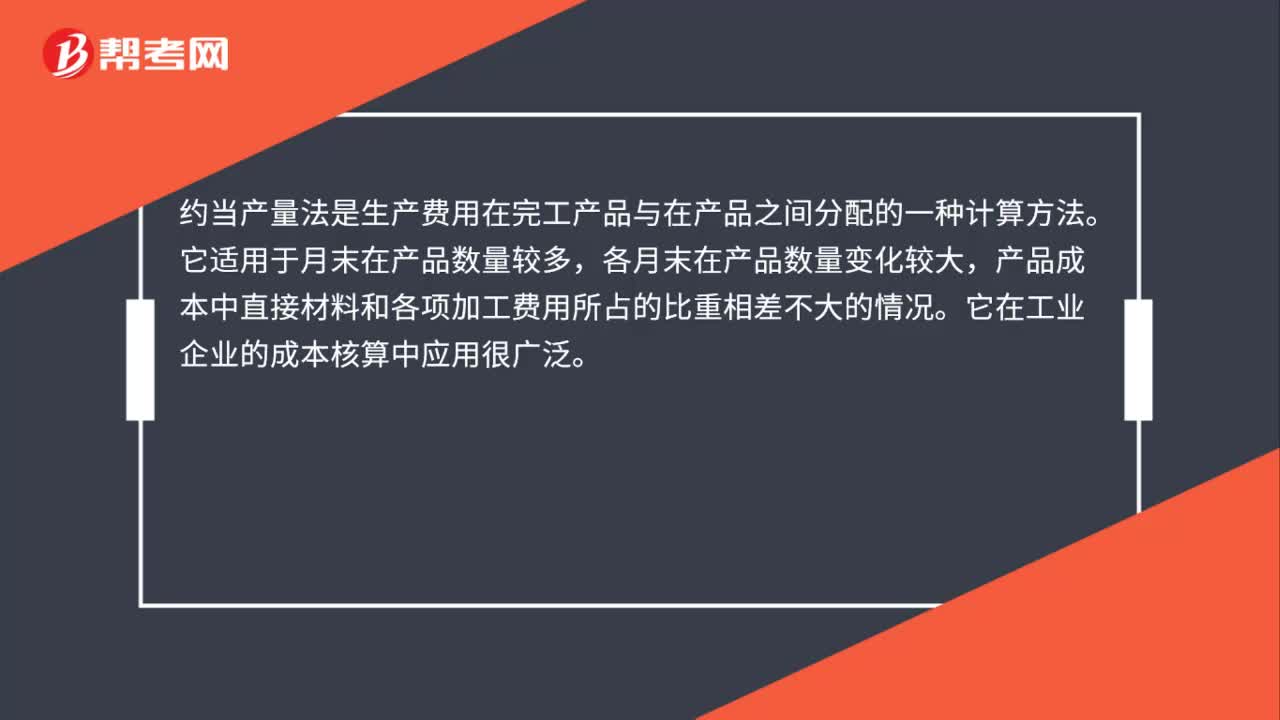

13:38約當產(chǎn)量法是指什么?:是指在產(chǎn)品按其完工程度約當于完工產(chǎn)品的數(shù)量。在產(chǎn)品約當產(chǎn)量=在產(chǎn)品數(shù)量×完工程度:單位成本=(月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用)÷(產(chǎn)成品產(chǎn)量+月末在產(chǎn)品約當產(chǎn)量):完工產(chǎn)品成本=單位成本×完工產(chǎn)品產(chǎn)量,月末在產(chǎn)品成本=單位成本×月末在產(chǎn)品約當產(chǎn)量,某道工序完工程度=(前面各道工序工時定額之和+本道工序工時定額×本道工序平均完工程度)÷單位產(chǎn)品工時總定額×100%,在產(chǎn)品無論完工程度如何

00:14

00:14預(yù)計生產(chǎn)量怎么計算?:預(yù)計生產(chǎn)量=本期期末存貨+本期銷售量-預(yù)計期初存貨

07:46

07:46敏感分析的敏感程度法如何計算?:敏感分析的敏感程度法如何計算?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。敏感程度法計算步驟:計算項目的基準凈現(xiàn)值(方法與最大最小法相同);計算選定變量的敏感系數(shù):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日