-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:38

13:38

約當(dāng)產(chǎn)量法是指什么?:是指在產(chǎn)品按其完工程度約當(dāng)于完工產(chǎn)品的數(shù)量。在產(chǎn)品約當(dāng)產(chǎn)量=在產(chǎn)品數(shù)量×完工程度:單位成本=(月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費(fèi)用)÷(產(chǎn)成品產(chǎn)量+月末在產(chǎn)品約當(dāng)產(chǎn)量):完工產(chǎn)品成本=單位成本×完工產(chǎn)品產(chǎn)量,月末在產(chǎn)品成本=單位成本×月末在產(chǎn)品約當(dāng)產(chǎn)量,某道工序完工程度=(前面各道工序工時(shí)定額之和+本道工序工時(shí)定額×本道工序平均完工程度)÷單位產(chǎn)品工時(shí)總定額×100%,在產(chǎn)品無論完工程度如何

00:52

00:52

直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計(jì)入成本對(duì)象的方式可將費(fèi)用劃分為直接成本和間接成本。間接成本指與成本對(duì)象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對(duì)象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對(duì)于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對(duì)于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費(fèi)用的預(yù)算管理、降低各生產(chǎn)單位的費(fèi)用總額著手來降低產(chǎn)品成本。

01:48

01:48

制造成本與非制造成本分別指什么?:制造成本與非制造成本分別指什么?制造成本包括直接材料成本、直接人工成本和制造費(fèi)用。直接材料成本:并構(gòu)成產(chǎn)品實(shí)體的原材料、輔助材料等。直接人工成本:指能夠直接追溯到每個(gè)產(chǎn)品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括間接材料成本、間接人工成本和其他制造費(fèi)用。非制造成本包括銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用。

05:00

05:00

儲(chǔ)備存貨的成本是指什么?:包括取得成本、儲(chǔ)存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲(chǔ)存成本分為固定存儲(chǔ)成本和變動(dòng)存儲(chǔ)成本。變動(dòng)儲(chǔ)存成本=平均庫存量×單位儲(chǔ)存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動(dòng)儲(chǔ)存成本包括存貨占用應(yīng)計(jì)利息。擋風(fēng)玻璃的單位進(jìn)貨成本為1300元。損壞成本為年平均存貨價(jià)值的1%,(1)計(jì)算每次訂貨的變動(dòng)成本(2)計(jì)算每塊玻璃的變動(dòng)儲(chǔ)存成本

02:20

02:20

資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財(cái)務(wù)風(fēng)險(xiǎn)差異時(shí),通過計(jì)算各種基于市場價(jià)值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計(jì)算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對(duì)最優(yōu)的資本結(jié)構(gòu)。為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,【例題·計(jì)算分析題】某企業(yè)初始成立時(shí)需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計(jì)算三種不同籌資方案的加權(quán)平均資本成本。

01:42

01:42

發(fā)出存貨成本計(jì)量的移動(dòng)加權(quán)平均法是指什么?:發(fā)出存貨成本計(jì)量的移動(dòng)加權(quán)平均法是指什么?移動(dòng)加權(quán)平均法指企業(yè)按實(shí)際成本進(jìn)行材料明細(xì)分類核算時(shí),以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計(jì)算材料平均單位成本的一種方法。每購進(jìn)一批材料需重新計(jì)算一次加權(quán)平均單價(jià),據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實(shí)際成本+本次進(jìn)貨實(shí)際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

00:51

00:51

項(xiàng)目質(zhì)量控制復(fù)核人員的客觀性指什么?:項(xiàng)目質(zhì)量控制復(fù)核人員的客觀性指什么?會(huì)計(jì)師事務(wù)所需要制定政策和程序,以保持項(xiàng)目質(zhì)量控制復(fù)核人員的客觀性。因此,這些政策和程序要求項(xiàng)目質(zhì)量控制復(fù)核人員符合下列規(guī)定:(1)如果可行,不由項(xiàng)目合伙人挑選;(2)在復(fù)核期間不以其他方式參與該業(yè)務(wù);(3)不代替項(xiàng)目組進(jìn)行決策;(4)不存在可能損害復(fù)核人員客觀性的其他情形。

05:53

05:53

會(huì)計(jì)計(jì)量屬性中歷史成本是指什么?:會(huì)計(jì)計(jì)量屬性中歷史成本是指什么?按歷史成本計(jì)量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會(huì)計(jì)計(jì)量中的最重要和最基本的屬性。我國現(xiàn)行的會(huì)計(jì)核算都是遵循歷史成本原則進(jìn)行計(jì)量,存在歷史成本的計(jì)量有失公允。不考慮實(shí)際交易情況以年末市場價(jià)格為基礎(chǔ)編制資產(chǎn)負(fù)債表是完全有可能的。長期以來管理當(dāng)局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過去的價(jià)格歷史成本是進(jìn)行未來預(yù)測的一個(gè)基礎(chǔ)。

01:58

01:58

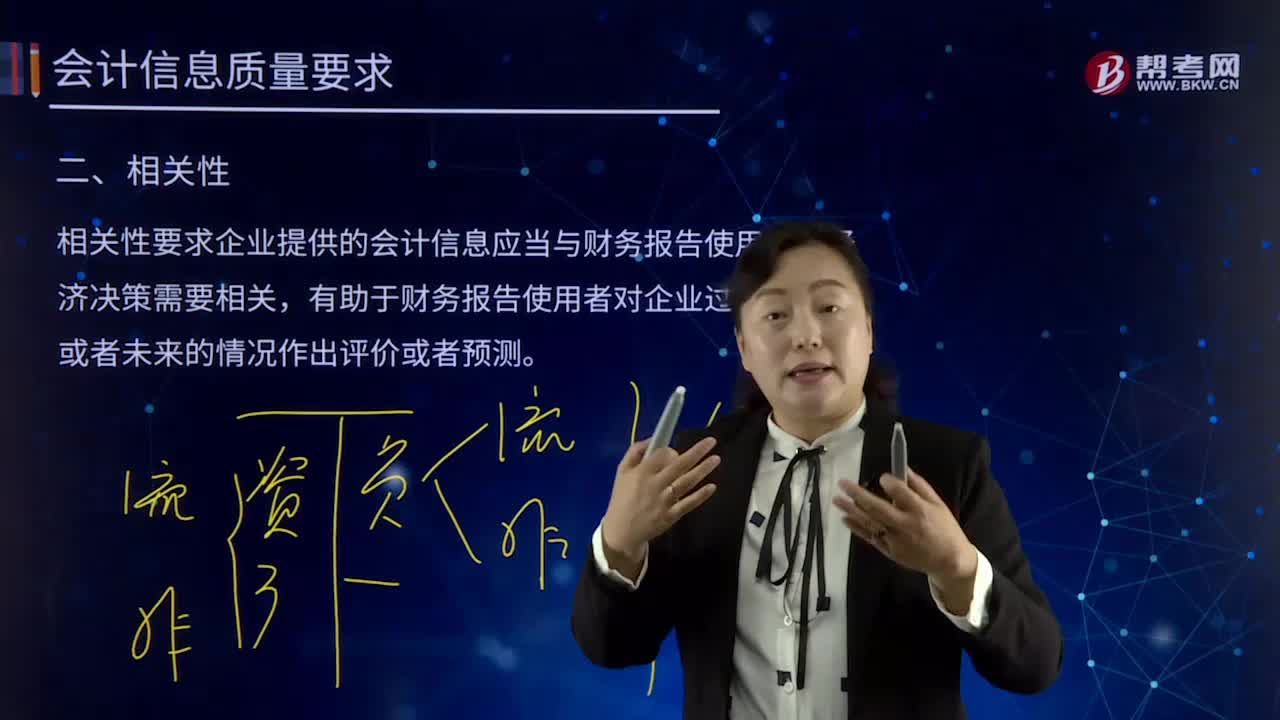

會(huì)計(jì)質(zhì)量要求的相關(guān)性是指什么?:會(huì)計(jì)質(zhì)量要求的相關(guān)性是指什么?相關(guān)性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)與財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān),有助于財(cái)務(wù)報(bào)告使用者對(duì)企業(yè)過去、現(xiàn)在或者未來的情況作出評(píng)價(jià)或者預(yù)測。關(guān)鍵是看其與使用者的決策需要是否相關(guān),相關(guān)的會(huì)計(jì)信息應(yīng)當(dāng)能夠有助于使用者評(píng)價(jià)企業(yè)過去的決策,相關(guān)的會(huì)計(jì)信息還應(yīng)當(dāng)具有預(yù)測價(jià)值,有助于使用者根據(jù)財(cái)務(wù)報(bào)告所提供的會(huì)計(jì)信息預(yù)測企業(yè)未來的財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。

03:27

03:27

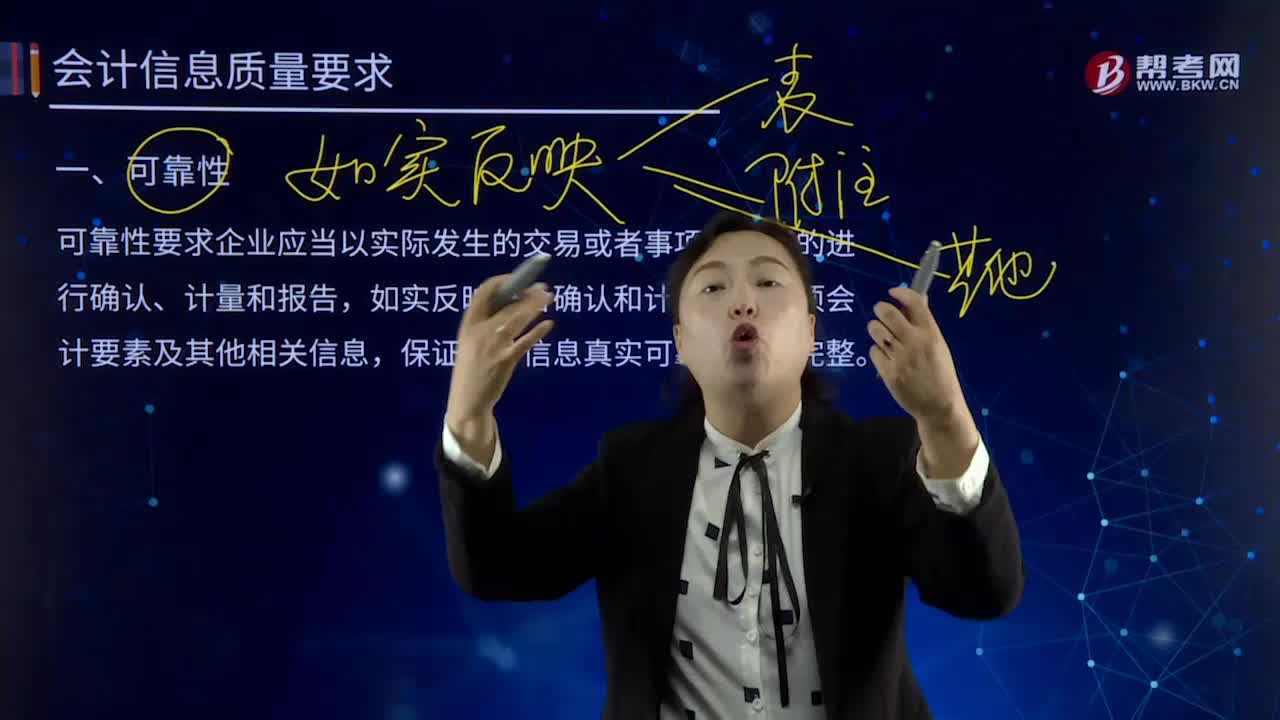

會(huì)計(jì)信息質(zhì)量的可靠性是指什么?:可靠性要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)的進(jìn)行確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映符合確認(rèn)和計(jì)量要求各項(xiàng)會(huì)計(jì)要素及其他相關(guān)信息,保證會(huì)計(jì)信息真實(shí)可靠、內(nèi)容完整。如果財(cái)務(wù)報(bào)告所提供的會(huì)計(jì)信息是不可靠的,(1)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量,將符合會(huì)計(jì)要素定義及其確認(rèn)條件的資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤等如實(shí)反映在財(cái)務(wù)報(bào)表中,保證會(huì)計(jì)信息的完整性。

02:45

02:45

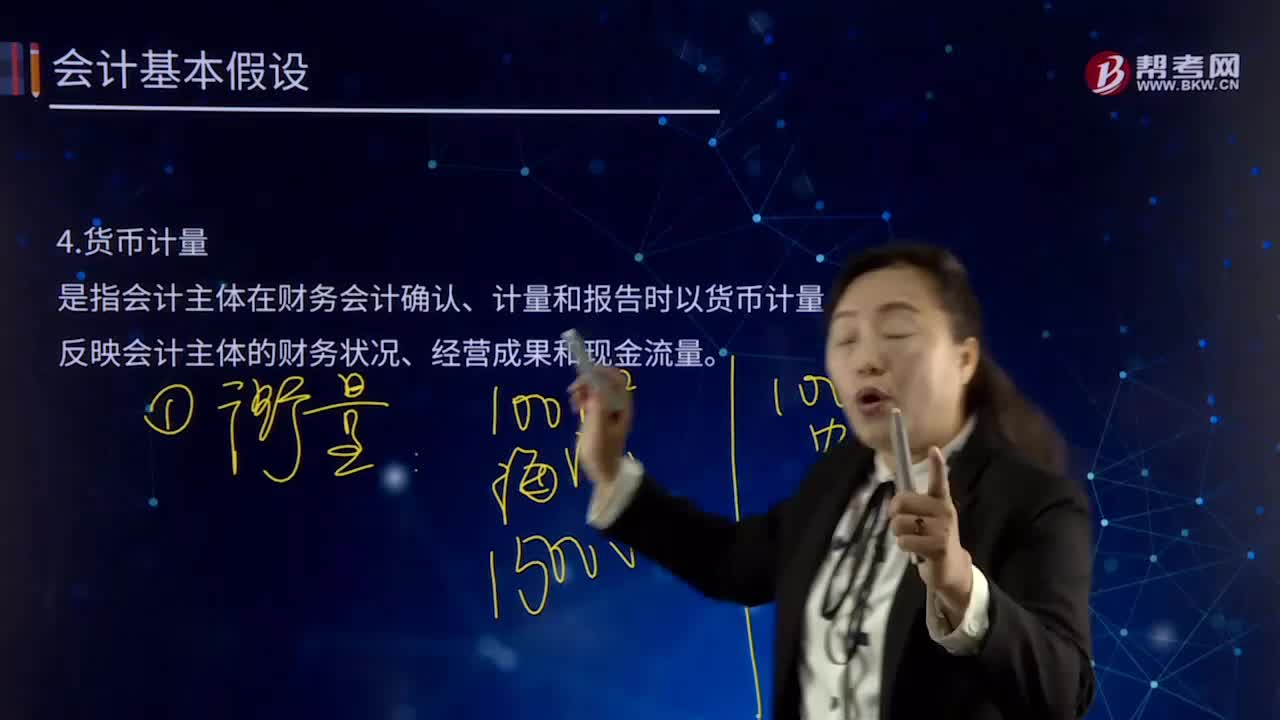

會(huì)計(jì)基本假設(shè)中貨幣計(jì)量是指什么?:會(huì)計(jì)基本假設(shè)中貨幣計(jì)量是指什么?貨幣計(jì)量是指會(huì)計(jì)主體在財(cái)務(wù)會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)以貨幣計(jì)量,反映會(huì)計(jì)主體的財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。在會(huì)計(jì)的確認(rèn)、計(jì)量和報(bào)告過程中之所以選擇貨幣為基礎(chǔ)進(jìn)行計(jì)量,只能從一個(gè)側(cè)面反映企業(yè)的生產(chǎn)經(jīng)營情況,不便于會(huì)計(jì)計(jì)量和經(jīng)營管理,只有選擇貨幣尺度進(jìn)行計(jì)量,才能充分反映企業(yè)的生產(chǎn)經(jīng)營情況,基本準(zhǔn)則規(guī)定會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告選擇貨幣作為計(jì)量單位。統(tǒng)一采用貨幣計(jì)量也有缺陷。

10:02

10:02

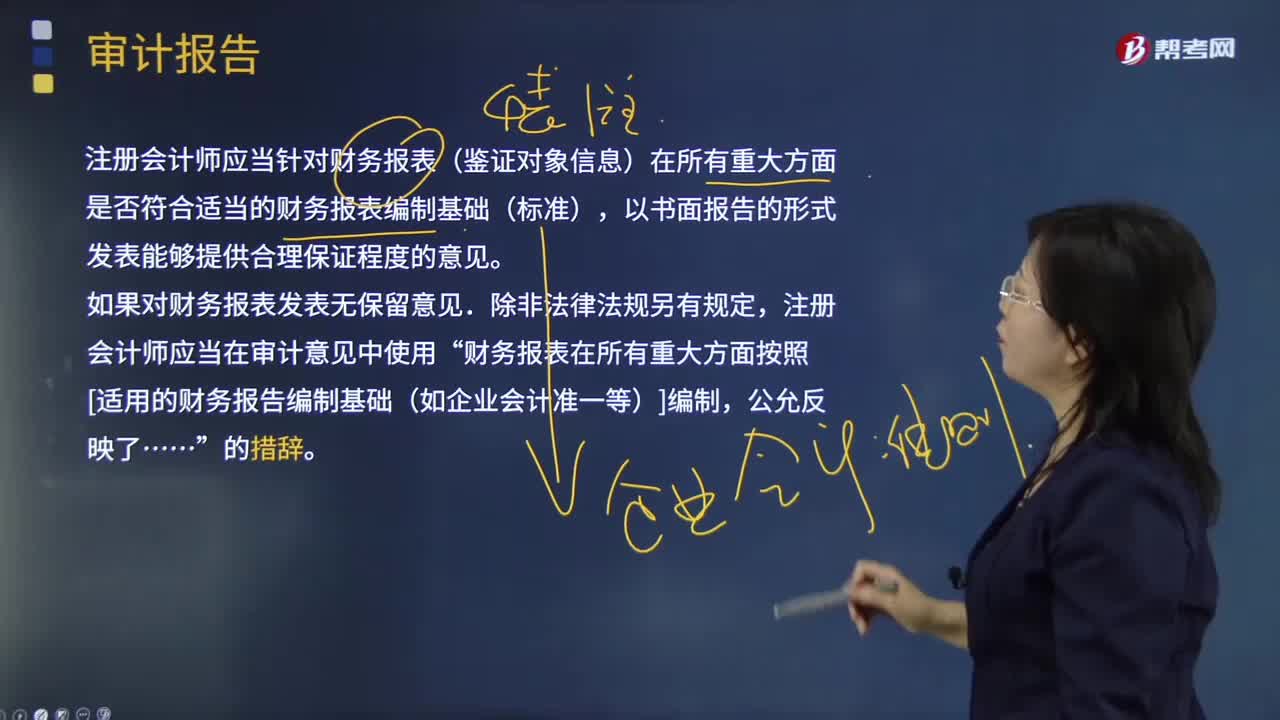

什么是審計(jì)報(bào)告?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)財(cái)務(wù)報(bào)表(鑒證對(duì)象信息)在所有重大方面是否符合適當(dāng)?shù)呢?cái)務(wù)報(bào)表編制基礎(chǔ)(標(biāo)準(zhǔn)),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)意見中使用”財(cái)務(wù)報(bào)表在所有重大方面按照[適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)(如企業(yè)會(huì)計(jì)準(zhǔn)一等)]編制,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)財(cái)務(wù)報(bào)表清楚地發(fā)表恰當(dāng)?shù)姆菬o保留意見:得出財(cái)務(wù)報(bào)表整體存在重大錯(cuò)報(bào)的結(jié)論。不能得出財(cái)務(wù)報(bào)表整體不存在重大錯(cuò)報(bào)的結(jié)論。除審計(jì)準(zhǔn)則規(guī)定的注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表出具審計(jì)報(bào)告的責(zé)任外。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日