下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:17

00:17定額比例法的適用條件是什么?:定額比例法的適用條件是什么?采用定額比例法,各項消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,但各月末在產(chǎn)品數(shù)量變動較大的產(chǎn)品。

00:13

00:13邊際貢獻分析法的適用條件是什么?:邊際貢獻分析法的適用條件:生產(chǎn)能力不變、固定成本總額穩(wěn)定不變。

03:58

03:58將信用風(fēng)險敞口計入當(dāng)期損益的條件是什么?:金融機構(gòu)運用信用生工具對信用風(fēng)險敞口進行套期以將其貸款或貸款承諾的信用損失風(fēng)險轉(zhuǎn)移至第三方,企業(yè)的信用衍生工具應(yīng)當(dāng)以公允價值計量且其變動計入當(dāng)期損益,而貸款等并不一定以公允價值計量且其變動計入當(dāng)期損益(如按攤余成本計量)。在被套期風(fēng)險敞口未按與信用衍生工具相同的基礎(chǔ)進行計量的情況下,使用信用衍生工具對信用風(fēng)險敞口進行套期的企業(yè)將無法運用套期會計。

05:26

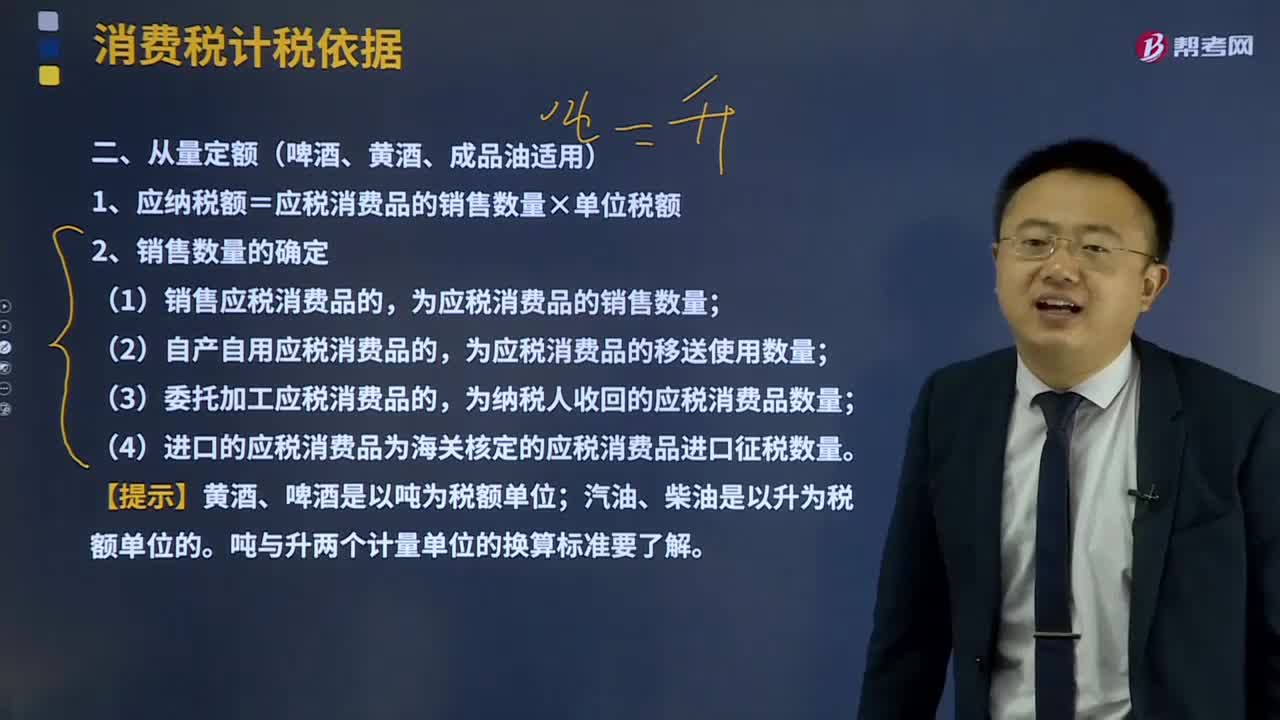

05:26啤酒、黃酒、成品油適用的計稅方法從量定額是什么?:通常以每單位應(yīng)稅消費品的重量、容積或數(shù)量為計稅依據(jù)。1、應(yīng)納稅額=應(yīng)稅消費品的銷售數(shù)量×單位稅額,為應(yīng)稅消費品的銷售數(shù)量;為應(yīng)稅消費品的移送使用數(shù)量;(4)進口的應(yīng)稅消費品為海關(guān)核定的應(yīng)稅消費品進口征稅數(shù)量。符合應(yīng)稅消費品銷售數(shù)量規(guī)定的有( ),A.生產(chǎn)銷售應(yīng)稅消費品的。為應(yīng)稅消費品的銷售數(shù)量為應(yīng)稅消費品的生產(chǎn)數(shù)量為納稅人收回的應(yīng)稅消費品數(shù)量為海關(guān)核定的應(yīng)稅消費品進口征稅數(shù)量

03:15

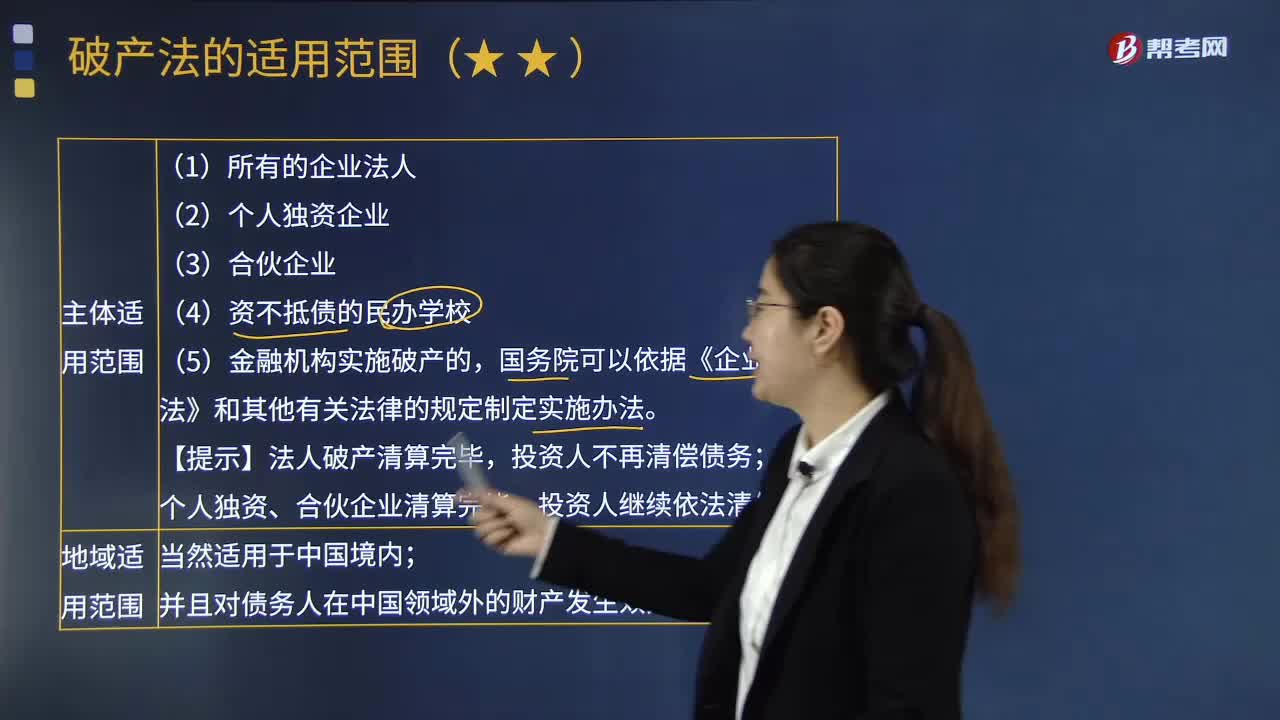

03:15破產(chǎn)法的適用范圍包括哪些?:破產(chǎn)法是規(guī)定在債務(wù)人喪失清償能力時,避免債務(wù)人破產(chǎn)的法律規(guī)范的總稱。個人獨資、合伙企業(yè)清算完畢。《企業(yè)破產(chǎn)法》的地城適用范圍主要是指破產(chǎn)法的城外效力問題;即一國的破產(chǎn)程序?qū)ξ挥谄渌麌业钠飘a(chǎn)人財產(chǎn)是否有效。【2010年注冊會計師考試真題】根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定。由國務(wù)院根據(jù)《商業(yè)銀行法》等法律另行制定破產(chǎn)實施辦法。不適用《企業(yè)破產(chǎn)法》。

06:44

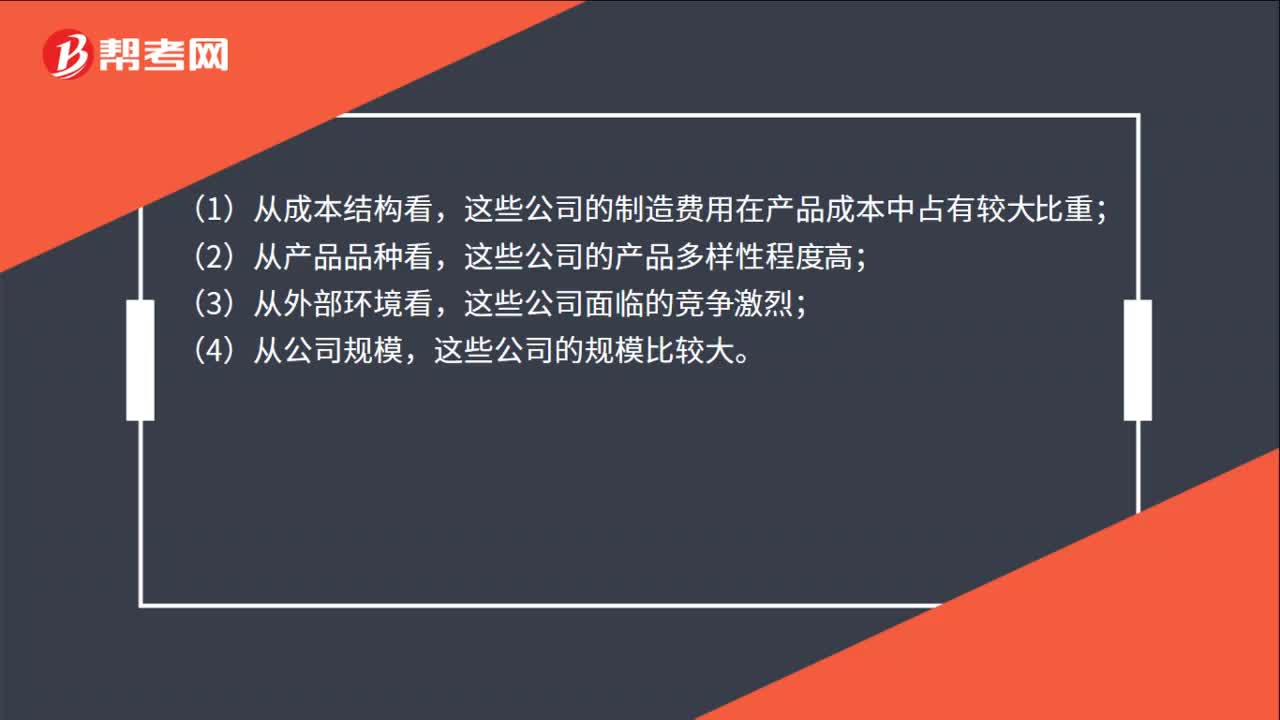

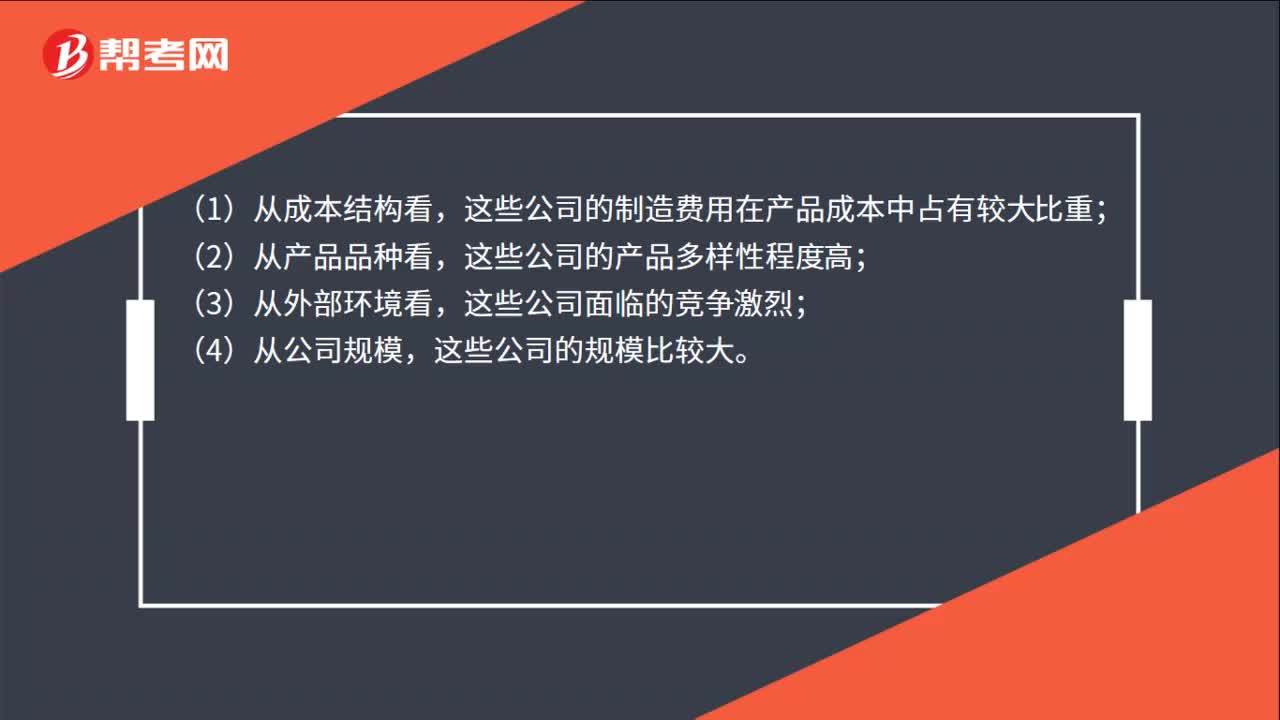

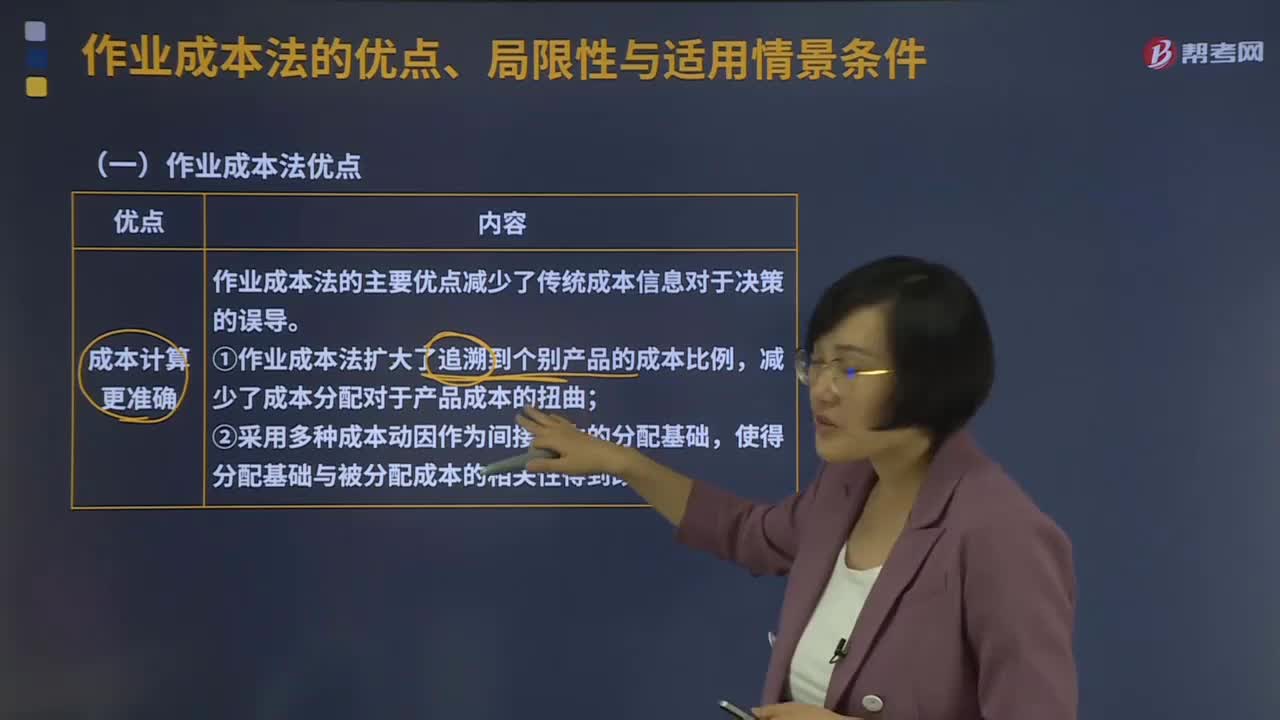

06:44作業(yè)成本法的優(yōu)點、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應(yīng)用作業(yè)成本計算提供的信息,在管理中努力提高增加顧客價值的作業(yè)效率,作業(yè)成本管理是以提高客戶價值、增加企業(yè)利潤為目的,作業(yè)成本法的主要優(yōu)點減少了傳統(tǒng)成本信息對于決策的誤導(dǎo);①作業(yè)成本法擴大了追溯到個別產(chǎn)品的成本比例,②采用多種成本動因作為間接成本的分配基礎(chǔ),(2)成本控制與成本管理更有效,從成本動因上改進成本控制。

13:38

13:38約當(dāng)產(chǎn)量法是指什么?:是指在產(chǎn)品按其完工程度約當(dāng)于完工產(chǎn)品的數(shù)量。在產(chǎn)品約當(dāng)產(chǎn)量=在產(chǎn)品數(shù)量×完工程度:單位成本=(月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用)÷(產(chǎn)成品產(chǎn)量+月末在產(chǎn)品約當(dāng)產(chǎn)量):完工產(chǎn)品成本=單位成本×完工產(chǎn)品產(chǎn)量,月末在產(chǎn)品成本=單位成本×月末在產(chǎn)品約當(dāng)產(chǎn)量,某道工序完工程度=(前面各道工序工時定額之和+本道工序工時定額×本道工序平均完工程度)÷單位產(chǎn)品工時總定額×100%,在產(chǎn)品無論完工程度如何

05:36

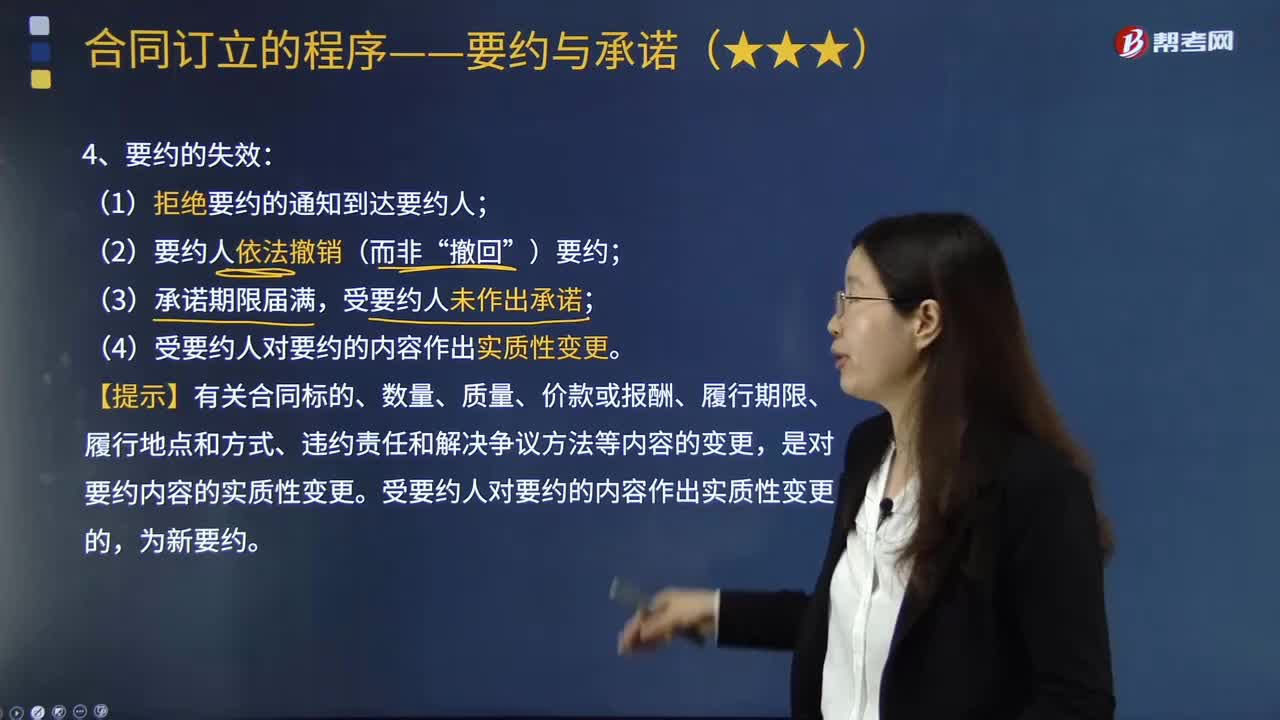

05:36要約的失效的條件是什么?:接受要約的一方稱受要約人。要約失效,要約人不再受原要約的拘束:(1)拒絕要約的通知到達要約人;受要約人未作出承諾;(4)受要約人對要約的內(nèi)容作出實質(zhì)性變更。【提示】有關(guān)合同標(biāo)的、數(shù)量、質(zhì)量、價款或報酬、履行期限、履行地點和方式、違約責(zé)任和解決爭議方法等內(nèi)容的變更,是對要約內(nèi)容的實質(zhì)性變更。受要約人對要約的內(nèi)容作出實質(zhì)性變更的,遂向乙公司發(fā)出撤銷要約的信件。

00:38

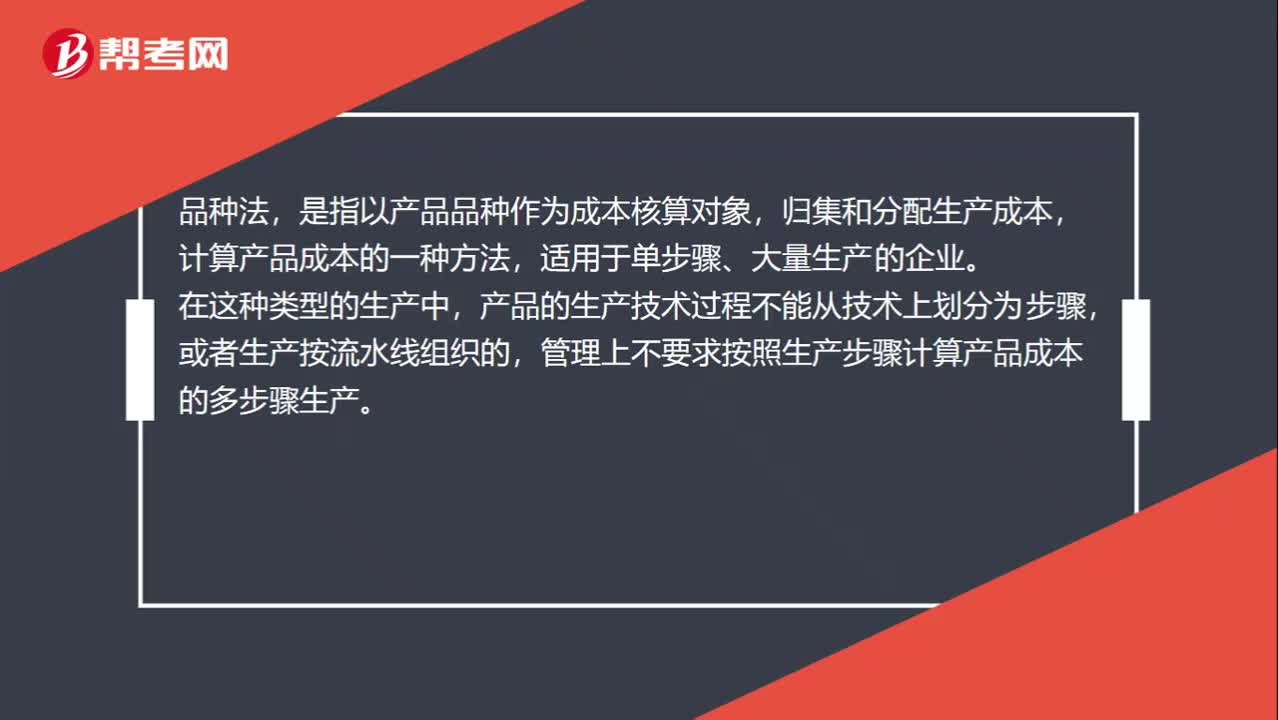

00:38品種法適用于什么?:品種法適用于什么?品種法,是指以產(chǎn)品品種作為成本核算對象,歸集和分配生產(chǎn)成本,計算產(chǎn)品成本的一種方法,適用于單步驟、大量生產(chǎn)的企業(yè)。在這種類型的生產(chǎn)中,產(chǎn)品的生產(chǎn)技術(shù)過程不能從技術(shù)上劃分為步驟,或者生產(chǎn)按流水線組織的,管理上不要求按照生產(chǎn)步驟計算產(chǎn)品成本的多步驟生產(chǎn)。

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務(wù),原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標(biāo),稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則。

01:22

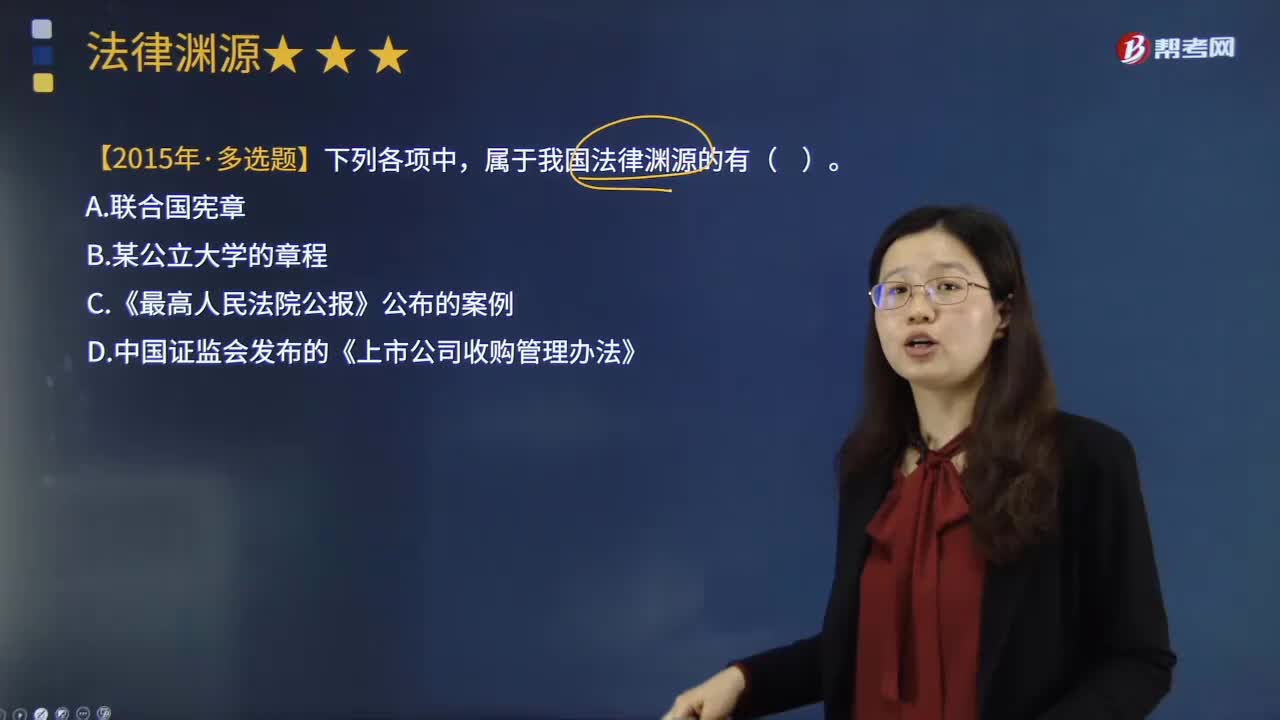

01:22什么是國際條約或約定?:廣義的條約除以"條約"為名的協(xié)議外,還包括公約、憲章、盟約規(guī)約、協(xié)定、議定書、換文、最后決定書、聯(lián)合宣言等。狹義的條約僅指重要的以條約為名的國際協(xié)議,條約可分為雙邊條約即兩個國際法主體間締結(jié)的協(xié)議、多邊條約即兩個以上國際法主體間締結(jié)的協(xié)議和國際公約即多數(shù)國家締結(jié)或參加的通常對非締約國開放的協(xié)議。按照條約的法律性質(zhì),后者指依照原有的國際法規(guī)則規(guī)范締約國間某些具體的權(quán)利義務(wù)關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日