注冊會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:24

08:24現(xiàn)行標(biāo)準(zhǔn)成本和基本標(biāo)準(zhǔn)成本分別指什么?:現(xiàn)行標(biāo)準(zhǔn)成本和基本標(biāo)準(zhǔn)成本分別指什么?發(fā)現(xiàn)并分析實(shí)際成本對標(biāo)準(zhǔn)成本的偏離構(gòu)成成本控制一項(xiàng)重要內(nèi)容。現(xiàn)行標(biāo)準(zhǔn)成本是指根據(jù)其適用期間應(yīng)該發(fā)生的價(jià)格、效率和生產(chǎn)經(jīng)營能力利用程度等預(yù)計(jì)的標(biāo)準(zhǔn)成本。是根據(jù)應(yīng)該發(fā)生的價(jià)格、效率和生產(chǎn)經(jīng)營能力利用程度制定出的標(biāo)準(zhǔn)成本。是根據(jù)生產(chǎn)的基本條件無重大變化制定出的標(biāo)準(zhǔn)成本。下列情況中需要修訂現(xiàn)行標(biāo)準(zhǔn)成本的有( )。

05:00

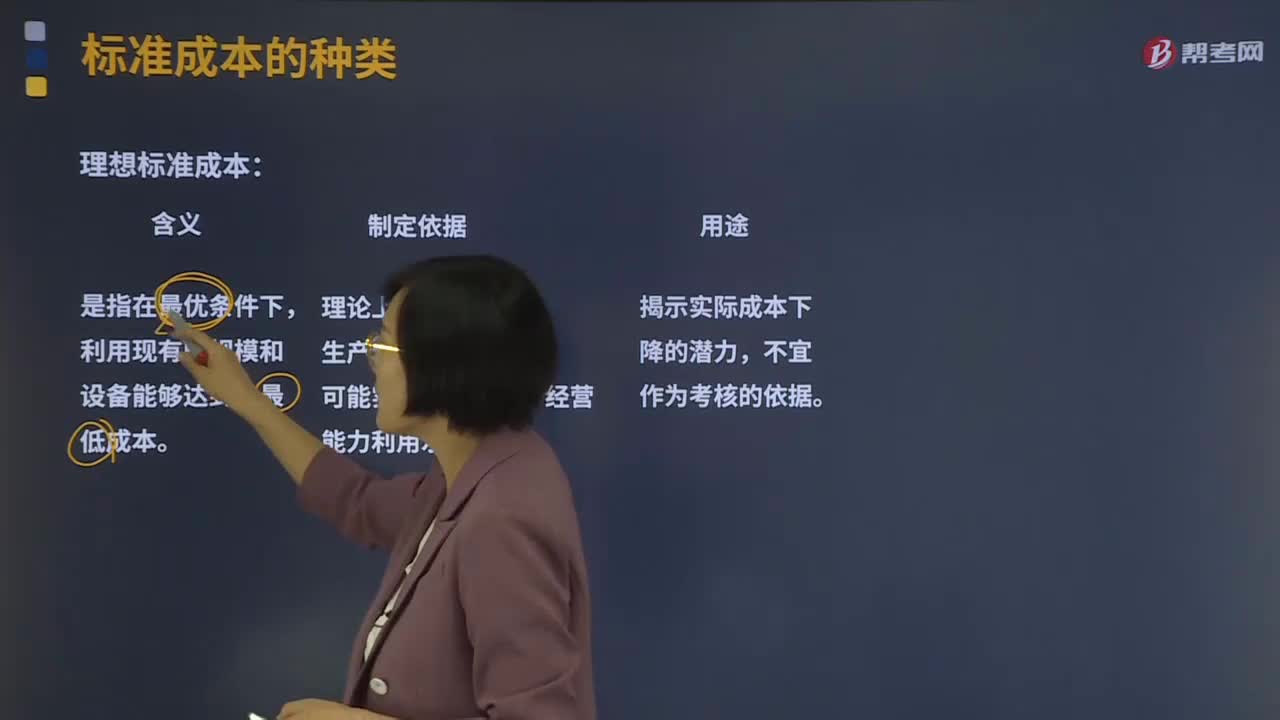

05:00理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本分別指什么?:理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本分別指什么?標(biāo)準(zhǔn)成本是對產(chǎn)品或作業(yè)未來成本的理性預(yù)期。發(fā)現(xiàn)并分析實(shí)際成本對標(biāo)準(zhǔn)成本的偏離構(gòu)成成本控制一項(xiàng)重要內(nèi)容。標(biāo)準(zhǔn)成本按其制定所根據(jù)的生產(chǎn)技術(shù)和經(jīng)營管理水平,分為理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本。理想標(biāo)準(zhǔn)成本是在最優(yōu)的生產(chǎn)條件下,是理論上的業(yè)績標(biāo)準(zhǔn)、生產(chǎn)要素的理想價(jià)格和可能實(shí)現(xiàn)的最高生產(chǎn)能力的利用水平。理想的業(yè)績標(biāo)準(zhǔn)是指生產(chǎn)過程中毫無技術(shù)浪費(fèi)時(shí)的生產(chǎn)要素消耗量。

00:52

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計(jì)入成本對象的方式可將費(fèi)用劃分為直接成本和間接成本。間接成本指與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費(fèi)用的預(yù)算管理、降低各生產(chǎn)單位的費(fèi)用總額著手來降低產(chǎn)品成本。

01:48

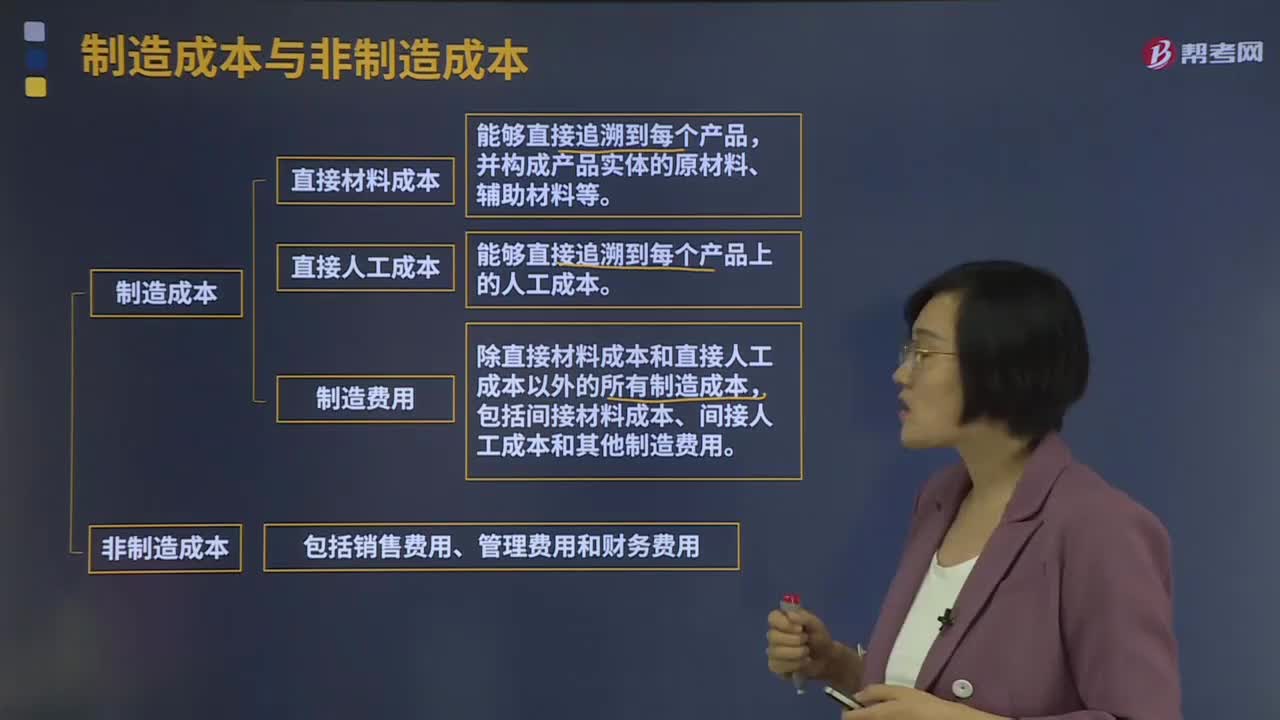

01:48制造成本與非制造成本分別指什么?:制造成本與非制造成本分別指什么?制造成本包括直接材料成本、直接人工成本和制造費(fèi)用。直接材料成本:并構(gòu)成產(chǎn)品實(shí)體的原材料、輔助材料等。直接人工成本:指能夠直接追溯到每個(gè)產(chǎn)品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括間接材料成本、間接人工成本和其他制造費(fèi)用。非制造成本包括銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用。

06:03

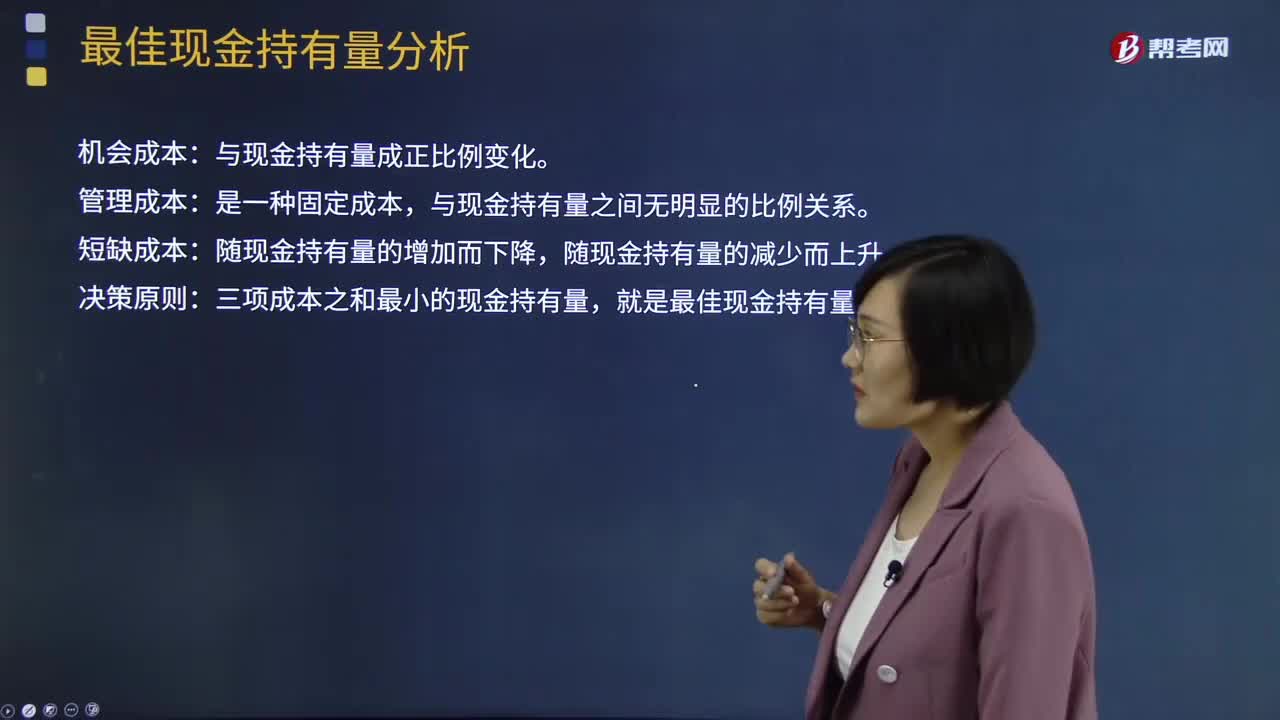

06:03最佳現(xiàn)金持有量的成本分析模式是什么?:最佳現(xiàn)金持有量的成本分析模式是什么?成本分析模式是通過分析持有現(xiàn)金的成本,尋找持有成本最低的現(xiàn)金持有量。三項(xiàng)成本之和最小的現(xiàn)金持有量,【例題·計(jì)算分析題】某企業(yè)有四種現(xiàn)金持有方案,它們各自的機(jī)會(huì)成本、管理成本、短缺成本如表所示。機(jī)會(huì)成本率即該企業(yè)的資本收益率為12%。故丙方案75 000元是該企業(yè)的最佳現(xiàn)金持有量。【2016年注冊會(huì)計(jì)師考試真題】企業(yè)采用成本分析模式管理現(xiàn)金。

07:06

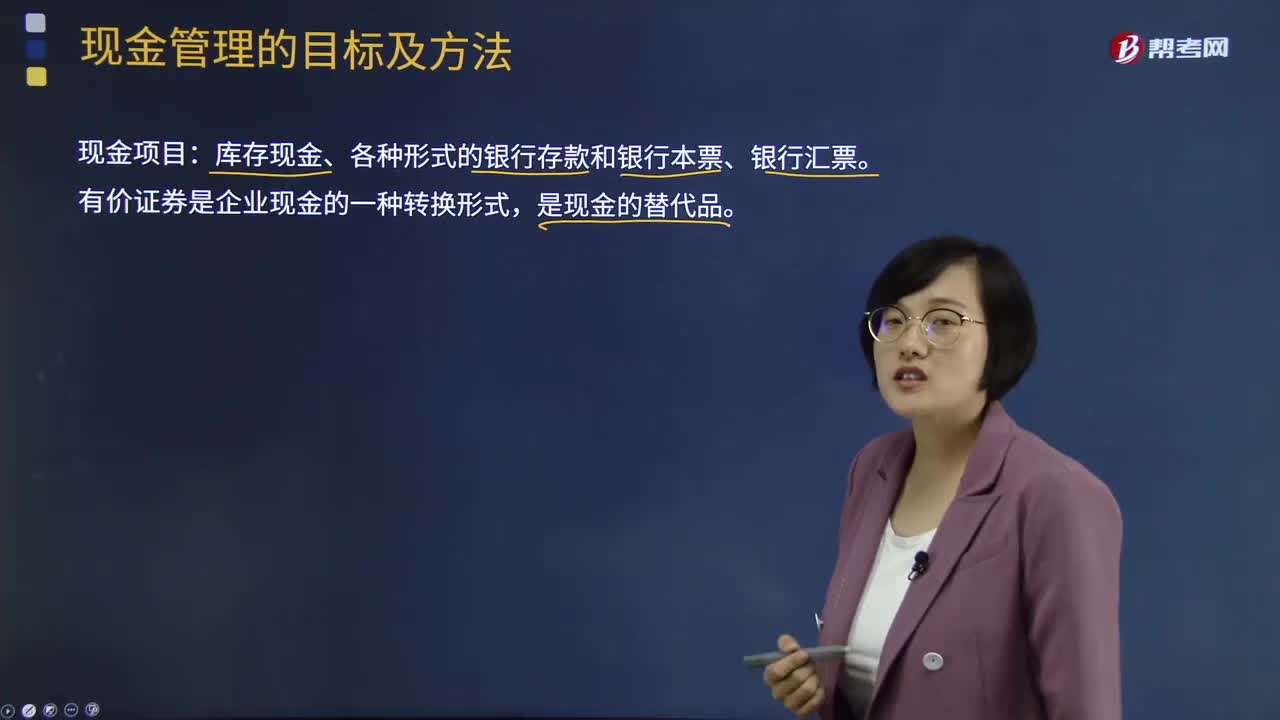

07:06現(xiàn)金管理的目標(biāo)及方法分別是什么?:有價(jià)證券是企業(yè)現(xiàn)金的一種轉(zhuǎn)換形式,持有一定數(shù)量的現(xiàn)金企業(yè)開展正常生產(chǎn)活動(dòng)的基礎(chǔ);現(xiàn)金的管理要與其持有現(xiàn)金的動(dòng)機(jī)聯(lián)系起來考慮:企業(yè)持有現(xiàn)金的動(dòng)機(jī)為,企業(yè)持有現(xiàn)金是為了滿足日常生產(chǎn)經(jīng)營的需要,企業(yè)應(yīng)持有一定數(shù)量的現(xiàn)金,為了應(yīng)付企業(yè)發(fā)生意外可能對現(xiàn)金的需要,企業(yè)的現(xiàn)金是與有價(jià)證券投資聯(lián)系在一起的,需要現(xiàn)金將有價(jià)證券變現(xiàn)成現(xiàn)金;當(dāng)企業(yè)持有大量現(xiàn)金要購買有價(jià)證券時(shí),這樣企業(yè)就會(huì)持有一定量的現(xiàn)金。

10:29

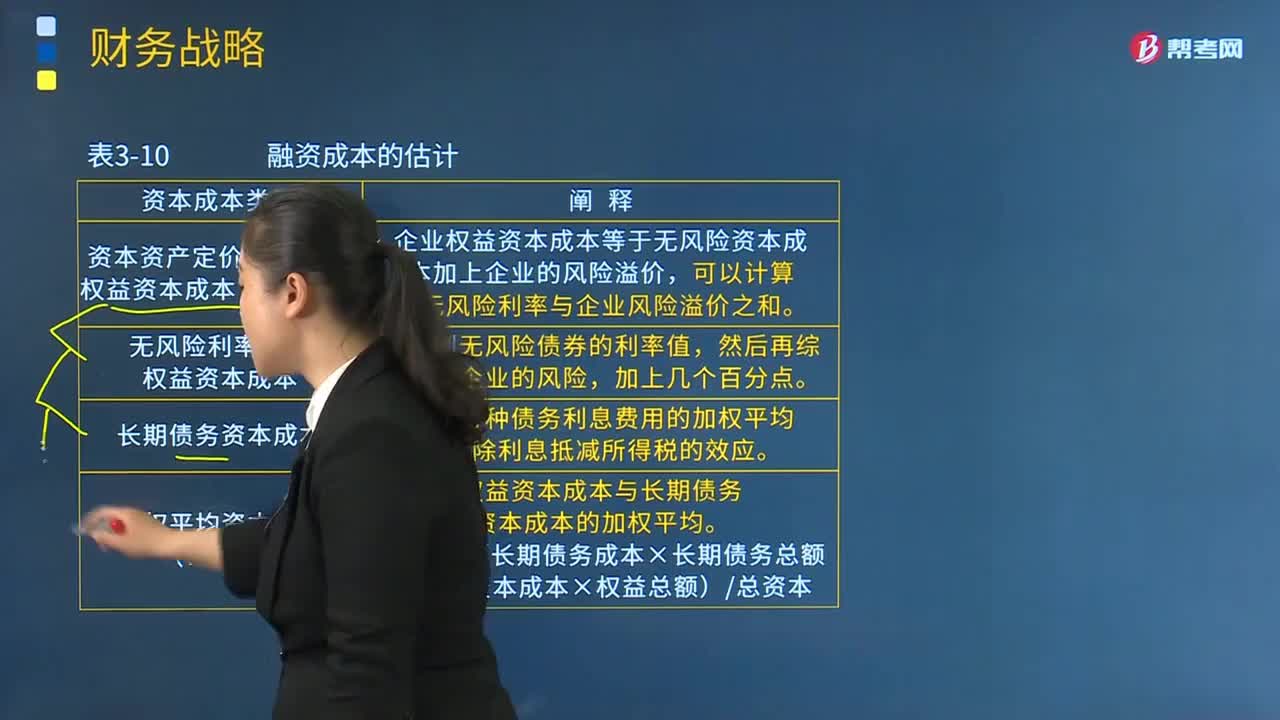

10:29資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?:資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?一般認(rèn)為最優(yōu)資本結(jié)構(gòu)是指能使企業(yè)資本成本最低且企業(yè)價(jià)值最大并能最大限度地調(diào)動(dòng)利益相關(guān)者積極性的資本結(jié)構(gòu)。(一)資本成本與最優(yōu)資本結(jié)構(gòu)。(1)資本資產(chǎn)定價(jià)模型估計(jì)權(quán)益資本成本(CAPM)。企業(yè)權(quán)益資本成本等于無風(fēng)險(xiǎn)資本成本加上企業(yè)的風(fēng)險(xiǎn)溢價(jià):(2)無風(fēng)險(xiǎn)利率估計(jì)權(quán)益資本成本,(3)長期債務(wù)資本成本:權(quán)益資本成本與長期債務(wù)資本成本的加權(quán)平均。

02:00

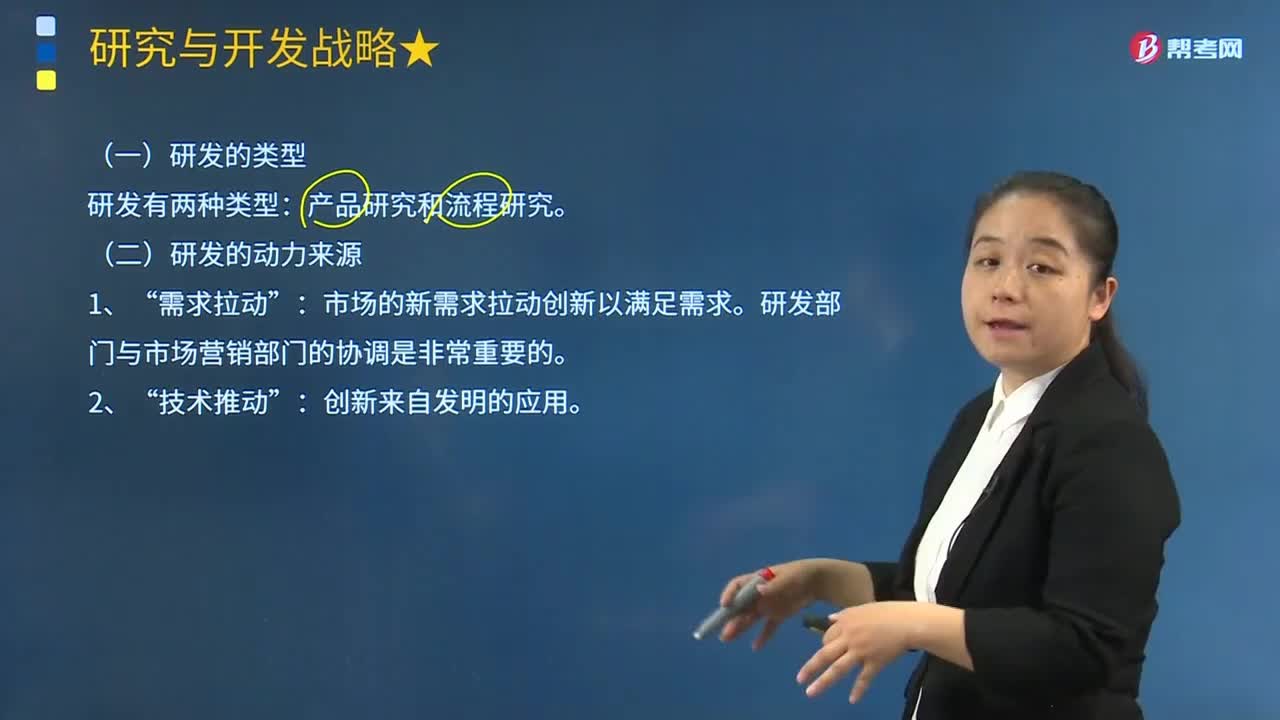

02:00研發(fā)的類型及動(dòng)力來源的內(nèi)容分別是什么?:是指各種研究機(jī)構(gòu)、企業(yè)或個(gè)人為獲得科學(xué)技術(shù)(不包括人文、社會(huì)科學(xué))新知識(shí),或?qū)嵸|(zhì)性改進(jìn)技術(shù)、產(chǎn)品和服務(wù)而持續(xù)進(jìn)行的具有明確目標(biāo)的系統(tǒng)活動(dòng),產(chǎn)品研究和流程研究,理論研發(fā)。該研發(fā)并不涉及具體實(shí)際產(chǎn)品應(yīng)用領(lǐng)域。產(chǎn)品研發(fā)是實(shí)際制造。開發(fā)的產(chǎn)品內(nèi)容,比如任何可視消費(fèi)品都是產(chǎn)品研發(fā),產(chǎn)品研發(fā)是制造型企業(yè)生存根本,一個(gè)企業(yè)如果沒有產(chǎn)品研發(fā)。①電腦虛擬產(chǎn)品以及現(xiàn)實(shí)產(chǎn)品,電腦虛擬產(chǎn)品研發(fā)成本較低。

06:31

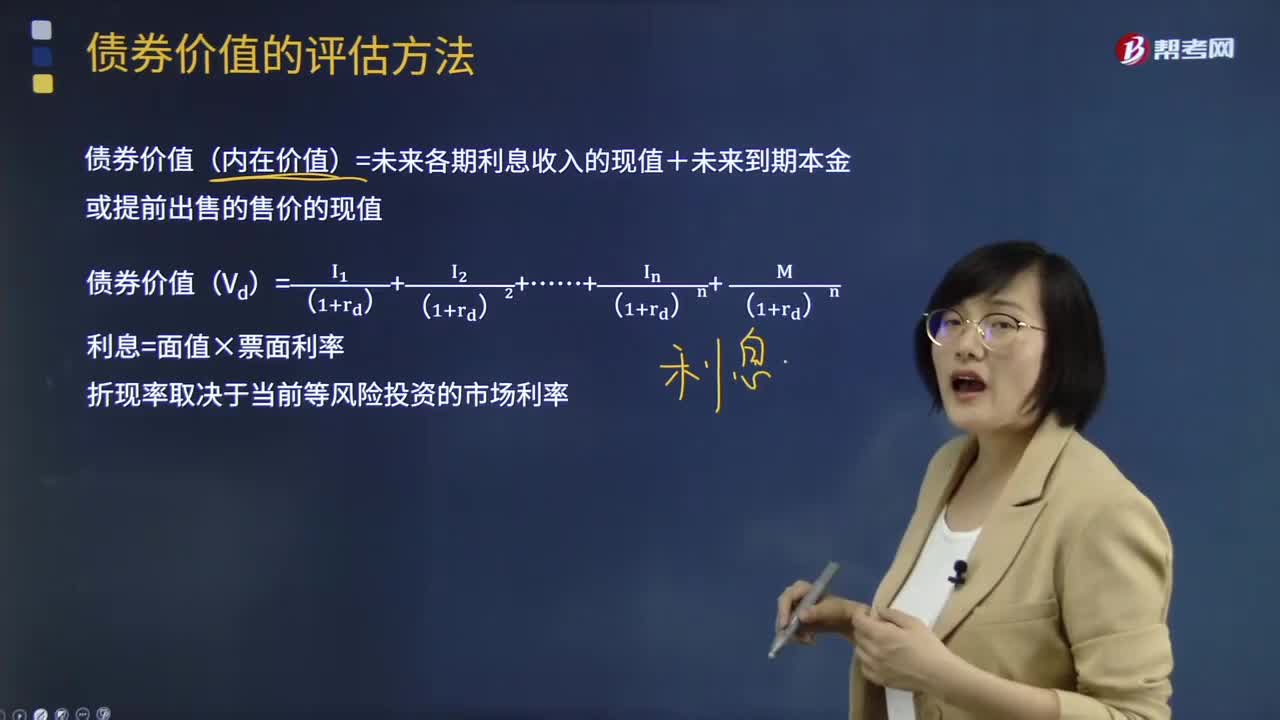

06:31債券的估值及分類分別是什么?:債券價(jià)值(內(nèi)在價(jià)值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價(jià)的現(xiàn)值。利息=面值×票面利率,債券可以分為典型債券、平息債券、純貼現(xiàn)債券和流通債券。1.典型債券是固定利率。2.平息債券指利息在期間內(nèi)平均支付的債券,3.純貼現(xiàn)債券指承諾在未來某一確定日期按面值支付的債券”這種債券在到期日前購買人不能得到任何現(xiàn)金支付。零息債券,在到期日一次還本付息債券。實(shí)際上也是一種純貼現(xiàn)債券。

02:57

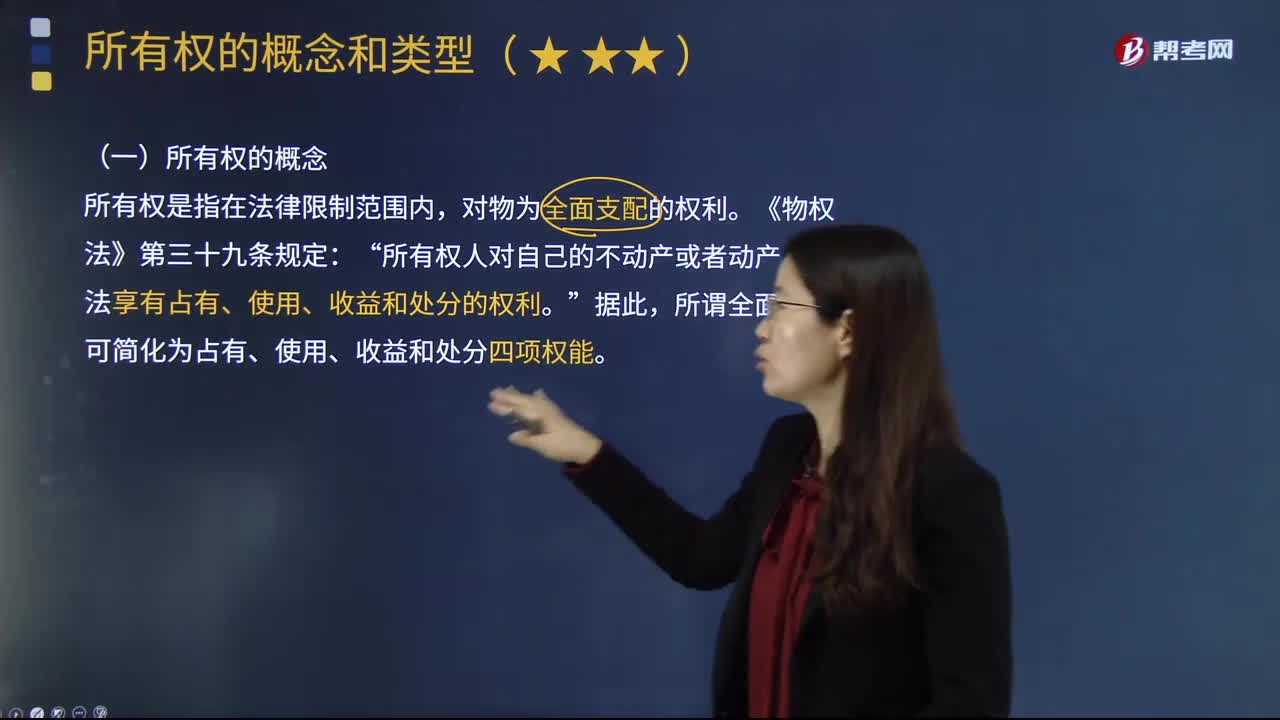

02:57所有權(quán)的概念和法定分類分別指什么?:所有權(quán)的概念和法定分類分別指什么?所有權(quán)是人類社會(huì)特有的一種制度。或在其制度安排中僅給予所有權(quán)以次要地位,一、所有權(quán)的概念”所有權(quán)是指在法律限制范圍內(nèi)。所有權(quán)人對自己的不動(dòng)產(chǎn)或者動(dòng)產(chǎn):依法享有占有、使用、收益和處分的權(quán)利“可簡化為占有、使用、收益和處分四項(xiàng)權(quán)能”二、所有權(quán)的法定分類,法律規(guī)定屬于國家所有的財(cái)產(chǎn)。2.集體所有權(quán)。農(nóng)民集體所有的不動(dòng)產(chǎn)和動(dòng)產(chǎn)。

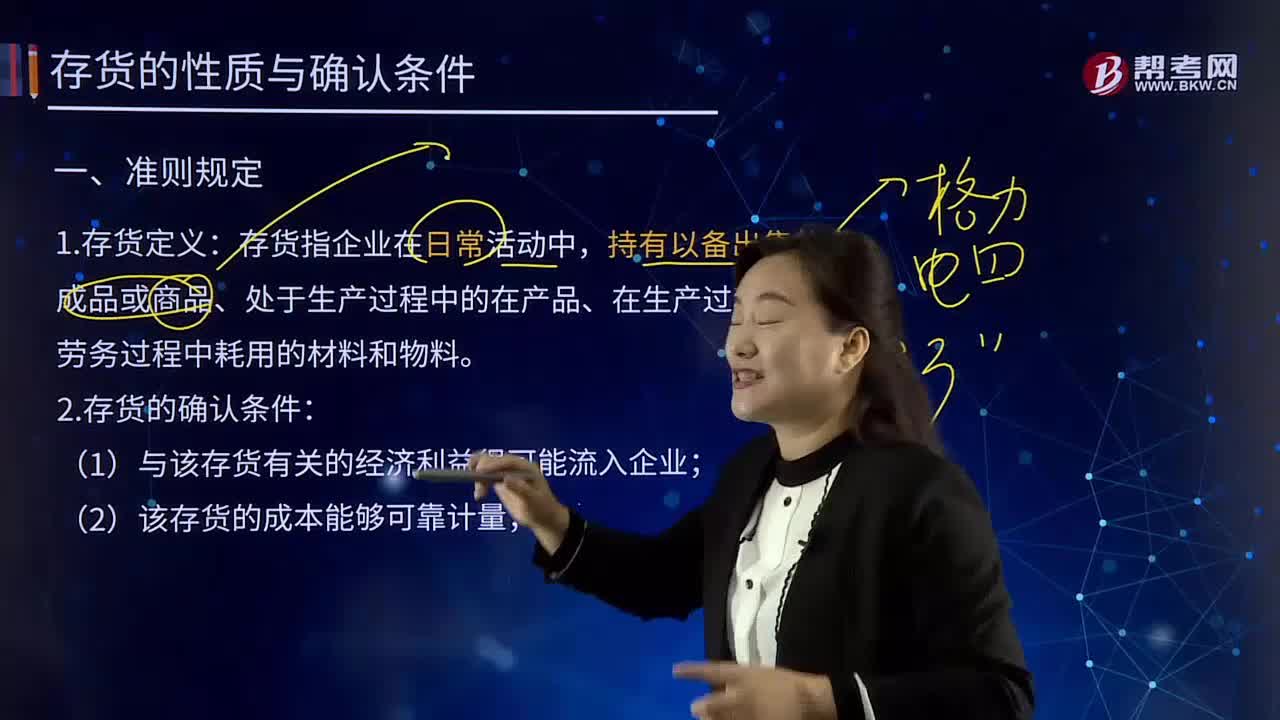

04:57

04:57存貨的性質(zhì)及其確認(rèn)條件是什么?:存貨的性質(zhì)及其確認(rèn)條件是什么?存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨指企業(yè)在日常活動(dòng)中,持有以備出售的產(chǎn)成品或商品、處于生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料。2.存貨的確認(rèn)條件:

08:35

08:35審計(jì)證據(jù)的含義及其性質(zhì)是什么?:是指注冊會(huì)計(jì)師為了得出審計(jì)結(jié)論和形成審計(jì)意見而使用的必要信息。審計(jì)證據(jù)在性質(zhì)上具有累積性是在審計(jì)過程中通過實(shí)施審計(jì)程序獲取的,如以前審計(jì)中獲取的信息(前提是注冊會(huì)計(jì)師已確定自上次審計(jì)后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計(jì)的相關(guān)性)或會(huì)計(jì)師事務(wù)所接受與保持客戶或業(yè)務(wù)時(shí)實(shí)施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會(huì)計(jì)師要求的聲明)本身也構(gòu)成審計(jì)證據(jù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日