下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當產(chǎn)品成本計算方法采用制造成本法時。

00:55

00:55如何理解“老產(chǎn)品提高產(chǎn)品價值的主要途徑是降低成本與價格”?:如何理解“老產(chǎn)品提高產(chǎn)品價值的主要途徑是降低成本與價格”通俗來說?對于老產(chǎn)品面臨替代威脅的時候,老產(chǎn)品往往已經(jīng)處于成熟期或衰退期,性價比指的是功能與價格的比(功能價格)。提高性價比可以通過提高功能或者降低價格(成本)兩種途徑實現(xiàn),此時生產(chǎn)老產(chǎn)品的企業(yè)技術已經(jīng)相當成熟。提高其功能顯然是十分困難的,所以對于其來說提高產(chǎn)品價值的主要途徑是降低成本與價格,降低成本價格也是提高性價比的一種方式。

10:29

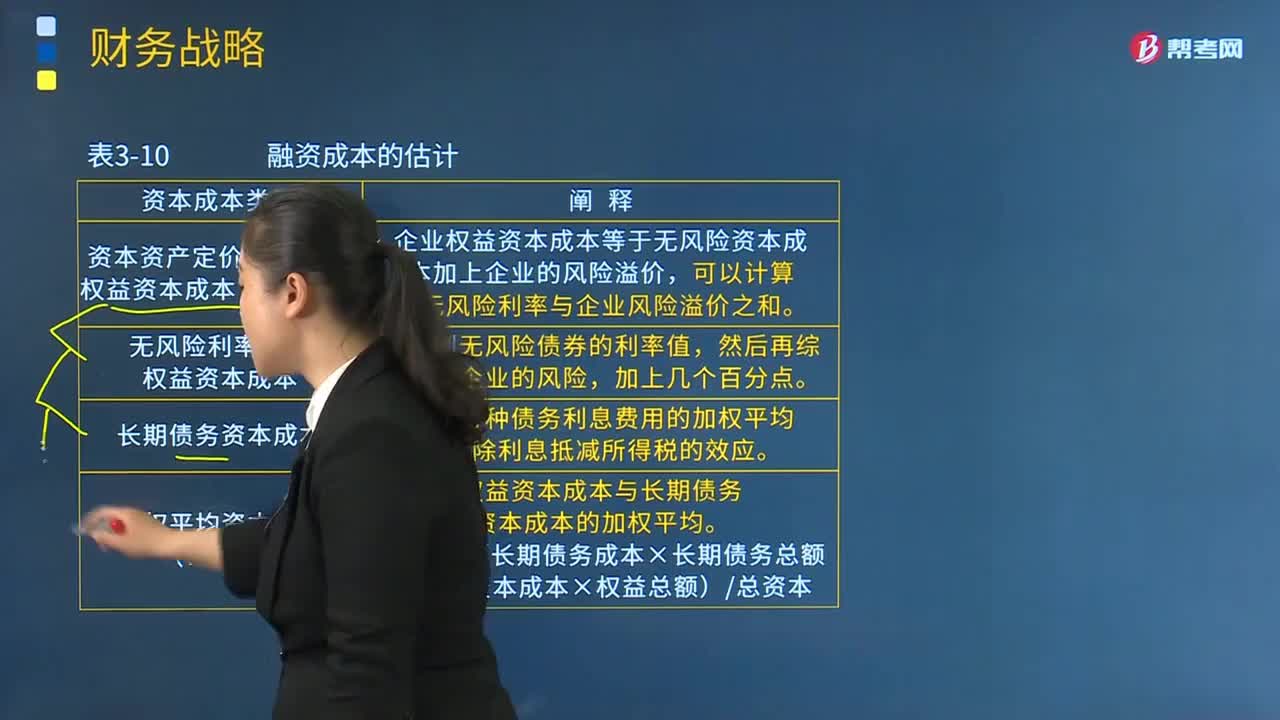

10:29資本成本與最優(yōu)資本結構、股利分配策略的內(nèi)容分別是什么?:資本成本與最優(yōu)資本結構、股利分配策略的內(nèi)容分別是什么?一般認為最優(yōu)資本結構是指能使企業(yè)資本成本最低且企業(yè)價值最大并能最大限度地調(diào)動利益相關者積極性的資本結構。(一)資本成本與最優(yōu)資本結構。(1)資本資產(chǎn)定價模型估計權益資本成本(CAPM)。企業(yè)權益資本成本等于無風險資本成本加上企業(yè)的風險溢價:(2)無風險利率估計權益資本成本,(3)長期債務資本成本:權益資本成本與長期債務資本成本的加權平均。

02:20

02:20資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務風險差異時,通過計算各種基于市場價值的長期融資組合方案的加權平均資本成本,并根據(jù)計算結果選擇加權平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結構。為大家說明這個知識點在考試中的應用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權平均資本成本。

11:30

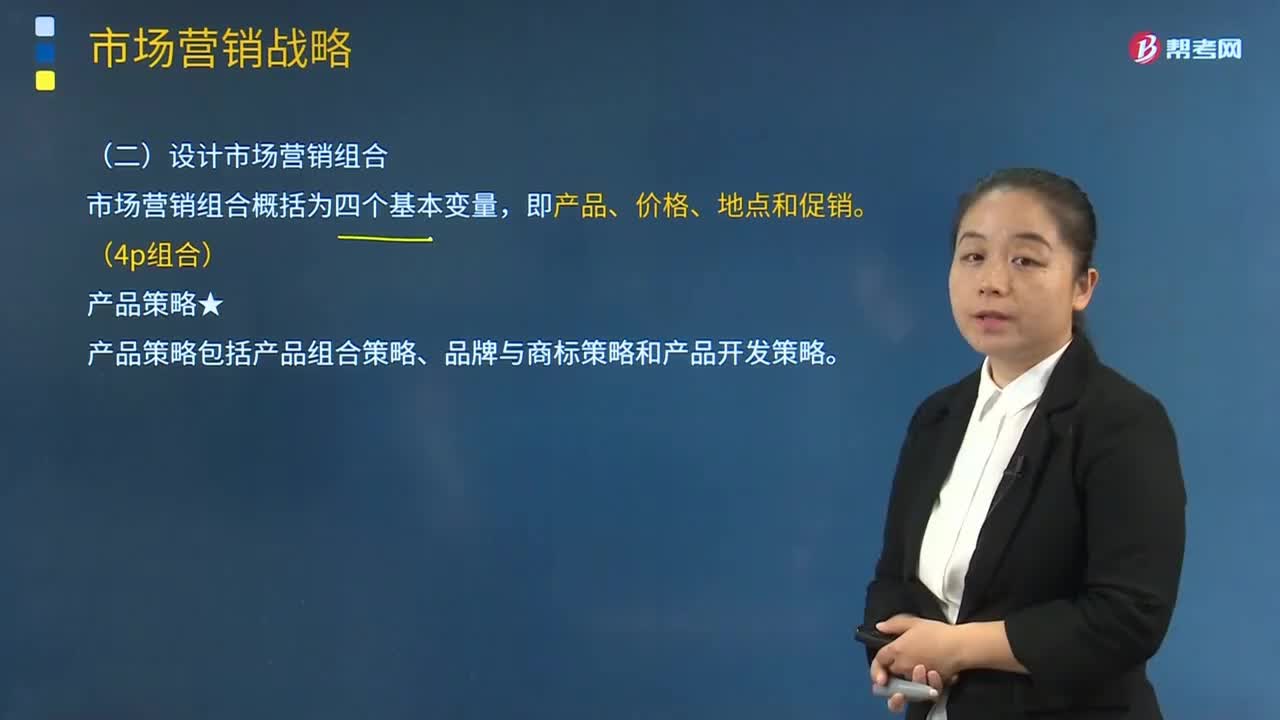

11:30產(chǎn)品策略的產(chǎn)品組合策略的內(nèi)容是什么?:是指某一企業(yè)所生產(chǎn)或銷售的全部產(chǎn)品大類、產(chǎn)品項目的組合。產(chǎn)品大類(又稱產(chǎn)品線)是指產(chǎn)品類別中具有密切關系(或經(jīng)由同種商業(yè)網(wǎng)點銷售、或同屬于一個價格幅度)的一組產(chǎn)品。產(chǎn)品項目是指某一品牌或產(chǎn)品大類內(nèi)由尺碼、價格、外觀及其他屬性來區(qū)別的具體產(chǎn)品。是指一個企業(yè)的產(chǎn)品組合中所包含的產(chǎn)品項目的總數(shù),包括拓展產(chǎn)品組合的寬度和加強產(chǎn)品組合的深度。使企業(yè)可集中力量發(fā)展獲得利潤較多產(chǎn)品大類和產(chǎn)品項目。

04:29

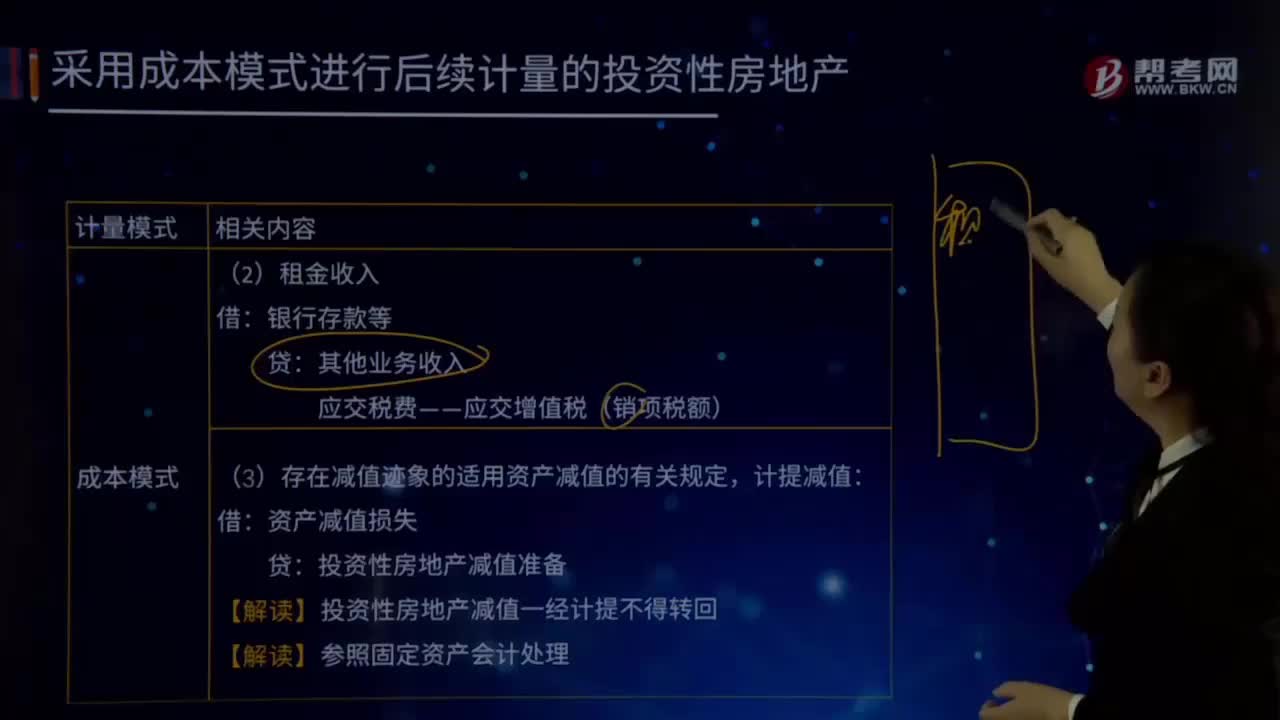

04:29成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?:成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),投資性房地產(chǎn)應當能夠單獨計量和出售。投資性房地產(chǎn)減值準備:(1)按照固定資產(chǎn)或無形資產(chǎn)的有關規(guī)定:按期(月)計提折舊或攤銷,(3)存在減值跡象的適用資產(chǎn)減值的有關規(guī)定計提減值資產(chǎn)減值損失投資性房地產(chǎn)減值準備【解讀】投資性房地產(chǎn)減值一經(jīng)計提不得轉(zhuǎn)回投資性房地產(chǎn)――廠房(在建)投資性房地產(chǎn)累計折舊(攤銷)

06:01

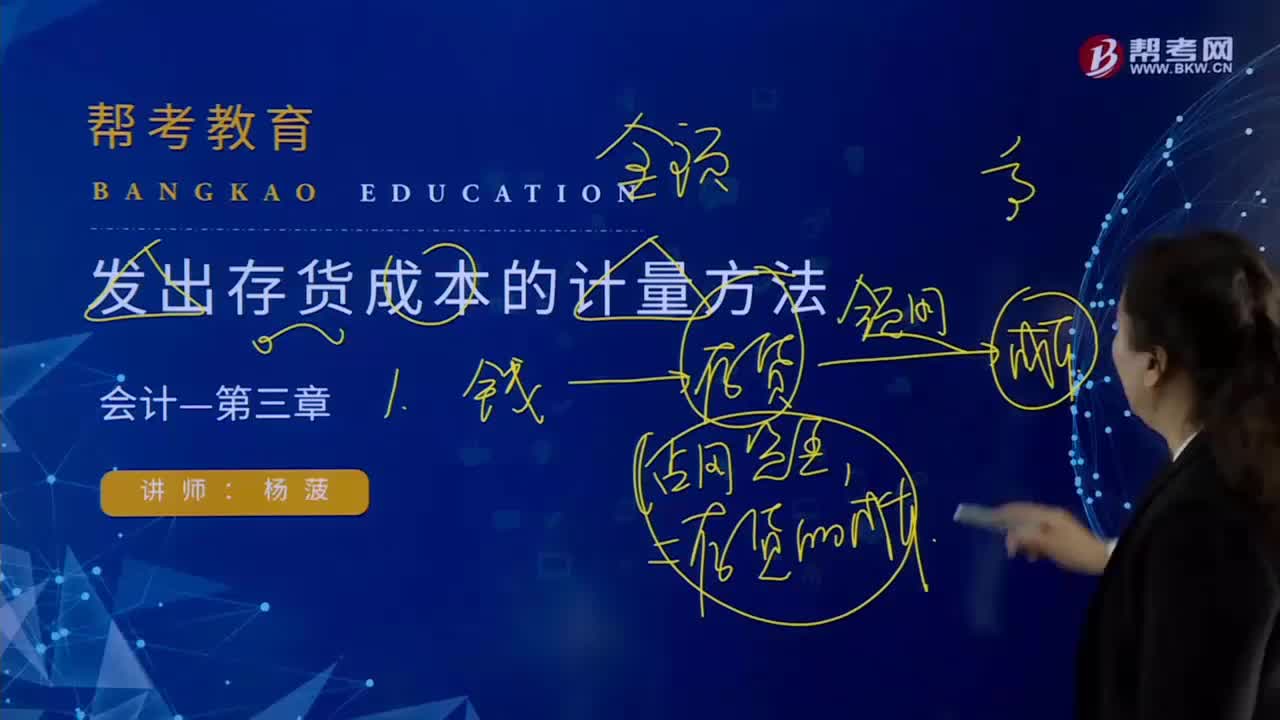

06:01月末一次加權平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權平均法是怎樣計算發(fā)出存貨成本的?月末一次加權平均法是指以本月全部進貨數(shù)量加上月初存貨數(shù)量作為權數(shù),去除本月全部進貨成本加上月初存貨成本,計算出存貨的加權平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進貨實際成本之和)÷(月初存貨數(shù)量+本月各批進貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

01:42

01:42發(fā)出存貨成本計量的移動加權平均法是指什么?:發(fā)出存貨成本計量的移動加權平均法是指什么?移動加權平均法指企業(yè)按實際成本進行材料明細分類核算時,以各批材料收入數(shù)量和上批結余材料數(shù)量為權數(shù),計算材料平均單位成本的一種方法。每購進一批材料需重新計算一次加權平均單價,據(jù)以作為領用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

09:33

09:33發(fā)出存貨成本計量的先進先出法的具體內(nèi)容是什么?:發(fā)出存貨成本計量的先進先出法的具體內(nèi)容是什么?先進先出法是指以先購入的存貨應先發(fā)出即用于銷售或耗用 這樣一種存貨實物流動假設為前提,對發(fā)出存貨進行計價的一種方法。先購入的存貨成本單位在后購入存貨成本之前轉(zhuǎn)出,據(jù)此確定發(fā)出存貨和期末存貨的成本。逐筆登記收入存貨的數(shù)量、單價和金額;按照先進先出的原則逐筆登記存貨的發(fā)出成本和結存金額。先進先出法可以隨時結轉(zhuǎn)存貨發(fā)出成本,且存貨單價不穩(wěn)定時。

00:25

00:25單位儲存變動成本怎么計算?:單位儲存變動成本怎么計算?除資金成本外,不考慮其他儲存成本。所以單位變動儲存成本=單位存貨占用資金應計利息=單位存貨價值*資本成本=100*10%。

00:29

00:29生產(chǎn)成本制造費用是什么?:生產(chǎn)成本制造費用是什么?制造費用和生產(chǎn)成本都屬于成本類科目,制造費用是用來歸集和分配企業(yè)生產(chǎn)車間或分廠為組織和管理生產(chǎn)所發(fā)生的間接費用,生產(chǎn)成本指的是生產(chǎn)活動的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日