-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

金融資產(chǎn)終止確認(rèn)有怎樣的判斷流程?

金融資產(chǎn),是實(shí)物資產(chǎn)的對(duì)稱,指單位或個(gè)人所擁有的以價(jià)值形態(tài)存在的資產(chǎn)。是一種索取實(shí)物資產(chǎn)的無(wú)形的權(quán)利。

關(guān)于終止確認(rèn)的相關(guān)規(guī)定,適用于所有金融資產(chǎn)的終止確認(rèn)。企業(yè)在判斷金融資產(chǎn)是否應(yīng)當(dāng)終止確認(rèn)以及在多大程度上終止確認(rèn)時(shí),應(yīng)當(dāng)遵循以下步驟:

(一)確定適用金融資產(chǎn)終止確認(rèn)規(guī)定的報(bào)告主體層面

企業(yè)(轉(zhuǎn)出方)對(duì)金融資產(chǎn)轉(zhuǎn)入方具有控制權(quán)的,除在該企業(yè)個(gè)別財(cái)務(wù)報(bào)表基礎(chǔ)上應(yīng)用本節(jié)規(guī)定外,在編制合并財(cái)務(wù)報(bào)表時(shí),還應(yīng)當(dāng)按照第二十七章合并財(cái)務(wù)報(bào)表的規(guī)定合并所有納入合并范圍的子公司(含結(jié)構(gòu)化主體),并在合并財(cái)務(wù)報(bào)表層面應(yīng)用本節(jié)規(guī)定。

【提示】進(jìn)行金融資產(chǎn)終止確認(rèn)判斷是,企業(yè)應(yīng)首先確定報(bào)告主體,即編制合并財(cái)務(wù)報(bào)表還是個(gè)別財(cái)務(wù)報(bào)表,如果是合并財(cái)務(wù)報(bào)表,企業(yè)應(yīng)當(dāng)首先按照有關(guān)規(guī)定合并所有子公司,然后將本節(jié)的規(guī)定應(yīng)用于合并財(cái)務(wù)報(bào)表,即在合并財(cái)務(wù)報(bào)表層面進(jìn)行金融資產(chǎn)轉(zhuǎn)移及終止的確認(rèn)分析。

(二)確定金融資產(chǎn)是部分還是整體適用終止確認(rèn)原則

本節(jié)中的金融資產(chǎn)既可能指一項(xiàng)金融資產(chǎn)或其部分,也可能指一組類似金融資產(chǎn)或其部分。一組類似金融資產(chǎn)通常指金融資產(chǎn)的合同現(xiàn)金流量在金額和時(shí)間分布上相似并且具有相似的風(fēng)險(xiǎn)特征,如合同條款類似、到期期限接近的一組住房抵押貸款等。

終止確認(rèn)部分該金融資產(chǎn):

-會(huì)計(jì)-金融資產(chǎn)終止確認(rèn)的判斷流程120200728145326750.png)

-會(huì)計(jì)-金融資產(chǎn)終止確認(rèn)的判斷流程320200728145458294.png)

-會(huì)計(jì)-金融資產(chǎn)終止確認(rèn)的判斷流程320200728145542842.png)

(三)確定收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利是否終止

收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利已經(jīng)終止的,企業(yè)應(yīng)當(dāng)終止確認(rèn)該金融資產(chǎn)。

【例】一項(xiàng)應(yīng)收賬款的債務(wù)人在約定期限內(nèi)支付了全部款項(xiàng),或者在期權(quán)合同到期時(shí)期權(quán)持有人未行使期權(quán)權(quán)利,導(dǎo)致收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利終止,企業(yè)應(yīng)終止確認(rèn)金融資產(chǎn)。

【提示】若收取金融資產(chǎn)的現(xiàn)金流量的合同權(quán)利沒(méi)有終止,企業(yè)應(yīng)當(dāng)判斷是否轉(zhuǎn)移了金融資產(chǎn),并根據(jù)以下有關(guān)金融資產(chǎn)轉(zhuǎn)移的相關(guān)判斷標(biāo)準(zhǔn)確定是否應(yīng)當(dāng)終止確認(rèn)被轉(zhuǎn)移金融資產(chǎn)。

(四)判斷企業(yè)是否已轉(zhuǎn)移金融資產(chǎn)

-會(huì)計(jì)-金融資產(chǎn)終止確認(rèn)的判斷流程420200728145620498.png)

(五)分析所轉(zhuǎn)移金融資產(chǎn)的風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移情況

1.企業(yè)轉(zhuǎn)移了金融資產(chǎn)所有權(quán)上幾乎所有風(fēng)險(xiǎn)和報(bào)酬的,應(yīng)當(dāng)終止確認(rèn)該金融資產(chǎn),并將轉(zhuǎn)移中產(chǎn)生或保留的權(quán)利和義務(wù)單獨(dú)確認(rèn)為資產(chǎn)或負(fù)債。

以下情形表明企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給了轉(zhuǎn)入方:

(1)企業(yè)無(wú)條件出售金融資產(chǎn)

例如,某銀行向某資產(chǎn)管理公司出售了一組貸款,雙方約定,在出售后銀行不再承擔(dān)該組貸款的任何風(fēng)險(xiǎn),該組貸款發(fā)生的所有損失均由資產(chǎn)管理公司承擔(dān),資產(chǎn)管理公司不能因該組已出售貸款的包括逾期未付在內(nèi)的任何未來(lái)?yè)p失向銀行要求補(bǔ)償。在這種情況下,銀行已經(jīng)將該組貸款上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移,可以終止確認(rèn)該組貸款

(2)企業(yè)出售金融資產(chǎn),同時(shí)約定按回購(gòu)日該金融資產(chǎn)的公允價(jià)值回購(gòu)。

(3)企業(yè)出售金融資產(chǎn),同時(shí)與轉(zhuǎn)入方簽訂看跌或看漲期權(quán)合約,且該看跌或看漲期權(quán)為深度價(jià)外期權(quán)(即到期日之前不大可能變?yōu)閮r(jià)內(nèi)期權(quán)),此時(shí)可以認(rèn)定企業(yè)已經(jīng)轉(zhuǎn)移了該項(xiàng)金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬,應(yīng)當(dāng)終止確認(rèn)該金融資產(chǎn)。

2.企業(yè)保留了金融資產(chǎn)所有權(quán)上幾乎所有風(fēng)險(xiǎn)和報(bào)酬的,應(yīng)當(dāng)繼續(xù)確認(rèn)該金融資產(chǎn)

以下情形通常表明企業(yè)保留了金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬:

(1)企業(yè)出售金融資產(chǎn)并與轉(zhuǎn)入方簽訂回購(gòu)協(xié)議,協(xié)議規(guī)定企業(yè)將按照固定價(jià)格或是按照原售價(jià)加上合理的資金成本向轉(zhuǎn)入方回購(gòu)原被轉(zhuǎn)移金融資產(chǎn),或者與售出的金融資產(chǎn)相同或?qū)嵸|(zhì)上相同的金融資產(chǎn)。

(2)企業(yè)融出證券或進(jìn)行證券出借。

(3)企業(yè)出售金融資產(chǎn)并附有將市場(chǎng)風(fēng)險(xiǎn)敞口轉(zhuǎn)回給企業(yè)的總回報(bào)互換。

(4)企業(yè)出售短期應(yīng)收款項(xiàng)或信貸資產(chǎn),并且全額補(bǔ)償轉(zhuǎn)入方可能因被轉(zhuǎn)移金融資產(chǎn)發(fā)生的信用損失。

(5)企業(yè)出售金融資產(chǎn),同時(shí)向轉(zhuǎn)入方簽訂看跌或看漲期權(quán)合約,且該看跌期權(quán)或看漲期權(quán)為一項(xiàng)價(jià)內(nèi)期權(quán)。

(6)采用附追索權(quán)方式出售金融資產(chǎn)。

3.企業(yè)既沒(méi)有轉(zhuǎn)移也沒(méi)有保留金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬的,應(yīng)當(dāng)判斷其是否保留了對(duì)金融資產(chǎn)的控制,根據(jù)是否保留了控制分別進(jìn)行處理。

(六)分析企業(yè)是否保留了控制

1.企業(yè)既沒(méi)有轉(zhuǎn)移也沒(méi)有保留金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬,企業(yè)應(yīng)當(dāng)判斷企業(yè)是否保留了對(duì)該金融資產(chǎn)的控制。如果沒(méi)有保留對(duì)該金融資產(chǎn)的控制的,應(yīng)當(dāng)終止確認(rèn)該金融資產(chǎn)。

2.企業(yè)既沒(méi)有轉(zhuǎn)移也沒(méi)有保留金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬,且未放棄對(duì)該金融資產(chǎn)控制的,應(yīng)當(dāng)按照其繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的程度確認(rèn)有關(guān)金融資產(chǎn),并相應(yīng)確認(rèn)有關(guān)負(fù)債。

3.企業(yè)對(duì)金融資產(chǎn)的繼續(xù)涉入僅限于金融資產(chǎn)的一部分,例如,企業(yè)持有回購(gòu)一部分被轉(zhuǎn)移金融資產(chǎn)的看漲期權(quán),或者保留了某項(xiàng)剩余權(quán)益但并未導(dǎo)致企業(yè)保留所有權(quán)幾乎所有的風(fēng)險(xiǎn)和報(bào)酬,且企業(yè)保留了控制權(quán),則企業(yè)應(yīng)當(dāng)按照轉(zhuǎn)移日因繼續(xù)涉入而繼續(xù)確認(rèn)部分和不再確認(rèn)部分的相對(duì)公允價(jià)值,在兩者之間分配金融資產(chǎn)的原賬面價(jià)值,并按繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的部分確認(rèn)有關(guān)金融資產(chǎn),并相應(yīng)確認(rèn)有關(guān)負(fù)債。

13

13

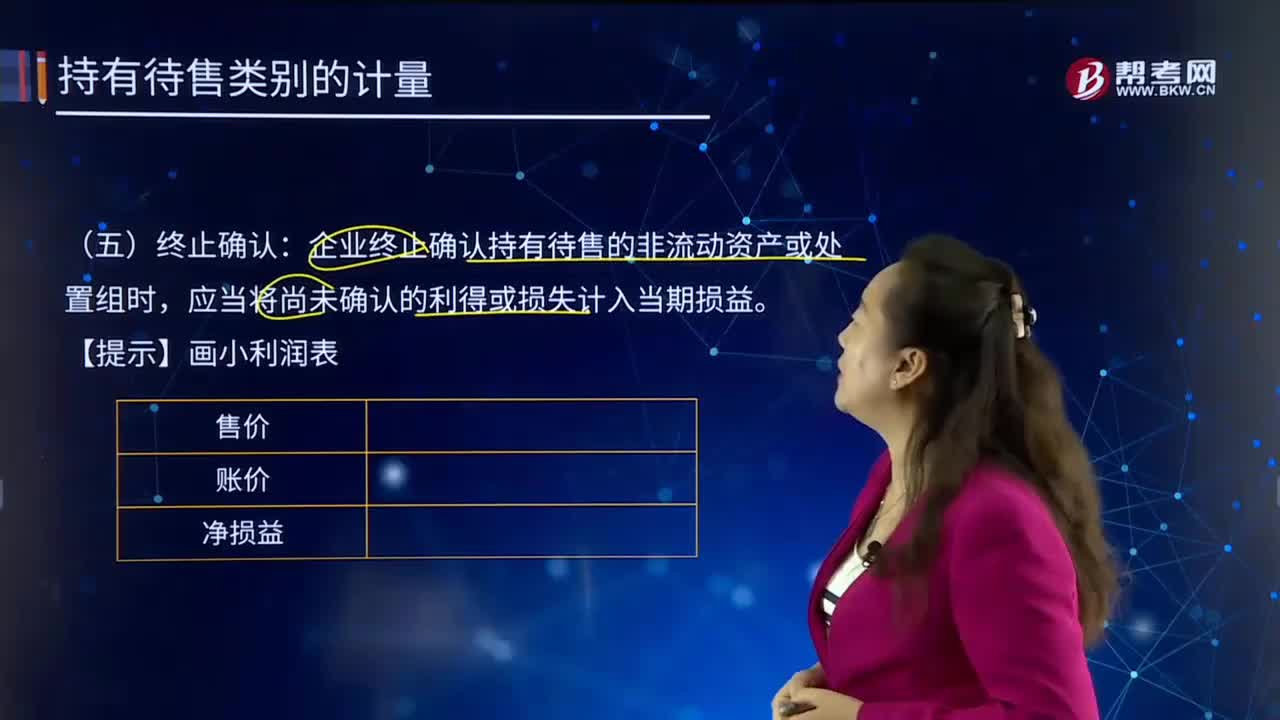

持有待售類別的終止確認(rèn)是怎樣的?:企業(yè)主要通過(guò)出售而非持續(xù)使用一項(xiàng)非流動(dòng)資產(chǎn)或處置組收回其賬面價(jià)值的,企業(yè)終止確認(rèn)持有待售的非流動(dòng)資產(chǎn)或處置組時(shí),【例題?單選題】下列關(guān)于持有待售的非流動(dòng)資產(chǎn)或處置組的計(jì)量、終止確認(rèn)和列報(bào)。A.非流動(dòng)資產(chǎn)因不再滿足持有待售類別的劃分條件而不再繼續(xù)劃分為持有待售類別時(shí):按照假定不劃分為持有待售類別情況下本應(yīng)確認(rèn)的折舊、攤銷或減值等進(jìn)行調(diào)整后的金額,B.企業(yè)終止確認(rèn)持有待售的非流動(dòng)資產(chǎn)或處置組時(shí)。

76

76

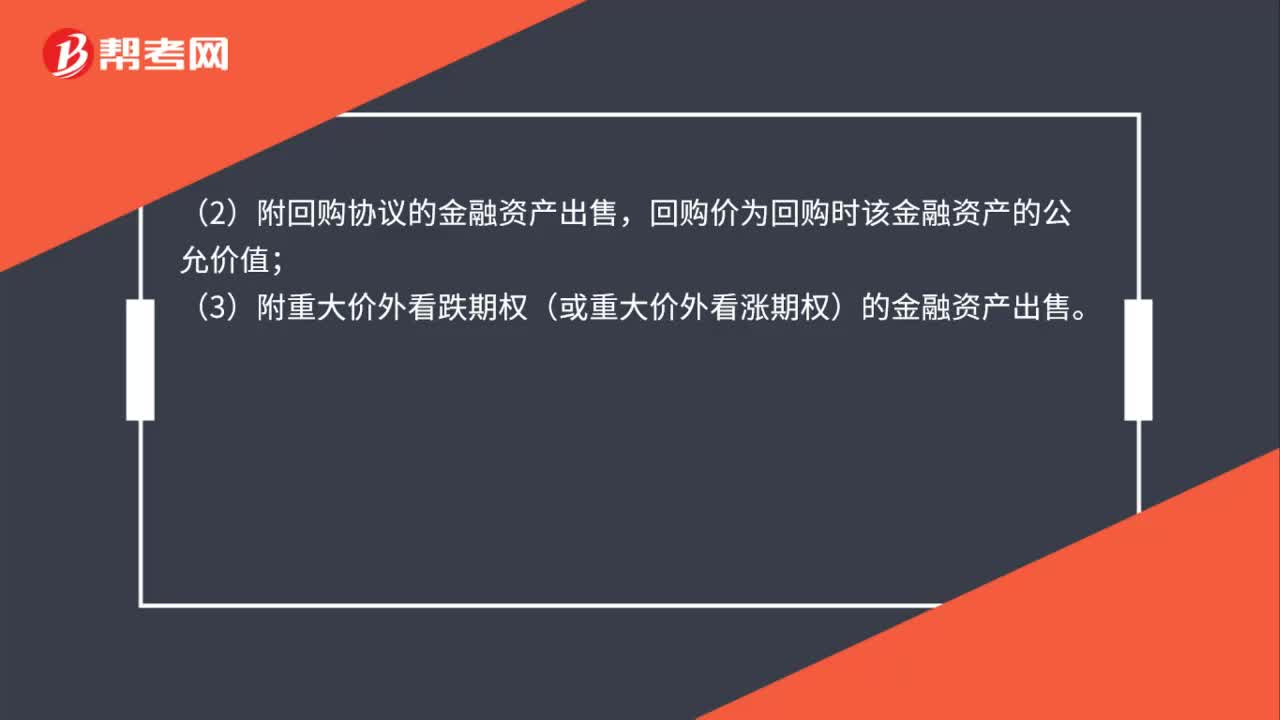

符合終止確認(rèn)條件如何判斷?:企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給了轉(zhuǎn)入方,應(yīng)當(dāng)終止確認(rèn)相關(guān)金融資產(chǎn)。以下情形表明企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給了轉(zhuǎn)入方:(1)不附任何追索權(quán)方式出售金融資產(chǎn);(2)附回購(gòu)協(xié)議的金融資產(chǎn)出售,回購(gòu)價(jià)為回購(gòu)時(shí)該金融資產(chǎn)的公允價(jià)值;(3)附重大價(jià)外看跌期權(quán)(或重大價(jià)外看漲期權(quán))的金融資產(chǎn)出售。企業(yè)將金融資產(chǎn)出售。

284

284

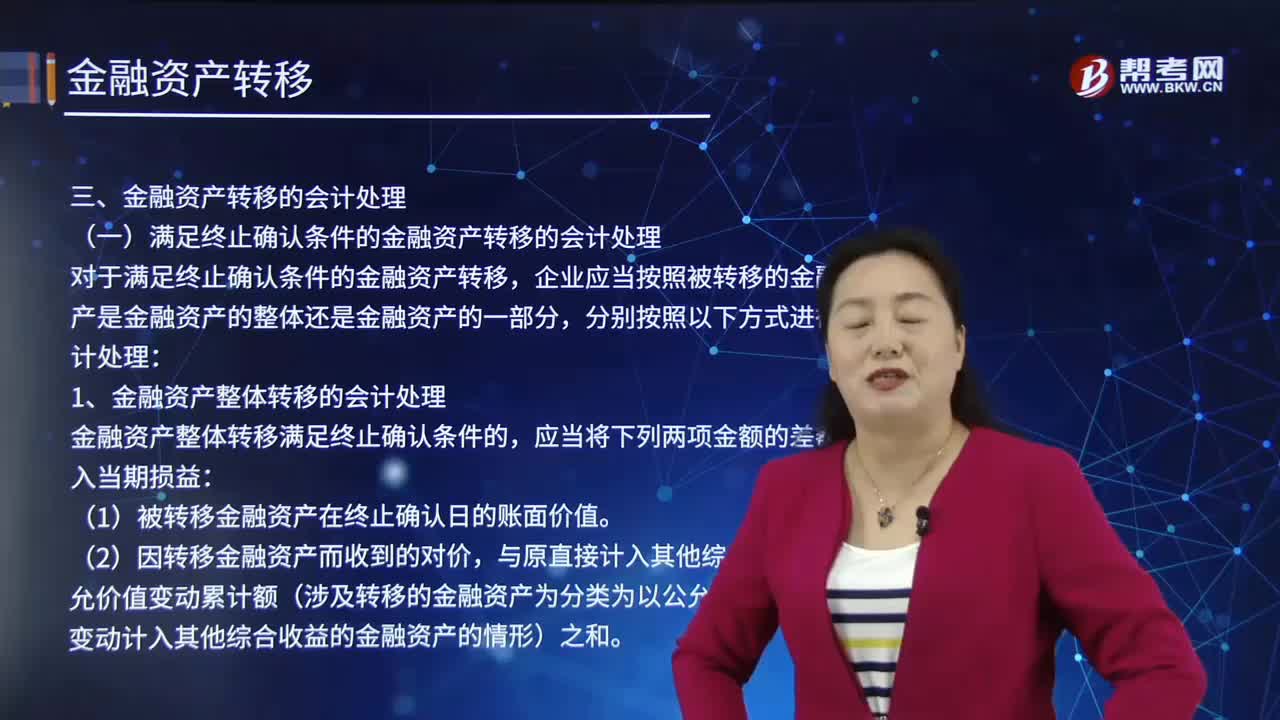

滿足終止確認(rèn)條件的金融資產(chǎn)轉(zhuǎn)移的會(huì)計(jì)處理是怎樣的?:(1)被轉(zhuǎn)移金融資產(chǎn)在終止確認(rèn)日的賬面價(jià)值,與原直接計(jì)入其他綜合收益的公允價(jià)值變動(dòng)累計(jì)額(涉及轉(zhuǎn)移的金融資產(chǎn)為分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的情形)之和,甲公司持有該債券時(shí)將其分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)。首先應(yīng)確定出售日該筆債券的賬面價(jià)值,而且該債券屬于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料