下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

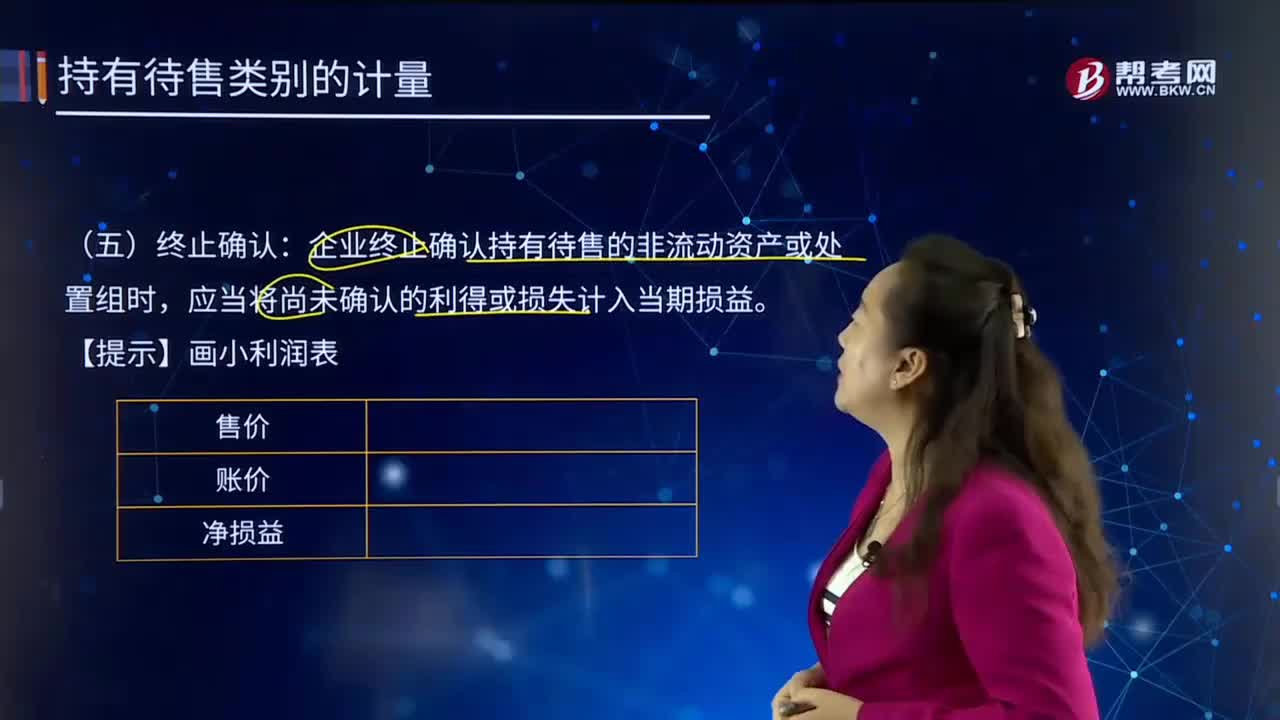

持有待售類別的終止確認是怎樣的?

企業(yè)主要通過出售而非持續(xù)使用一項非流動資產(chǎn)或處置組收回其賬面價值的,應(yīng)當將其劃分為持有待售類別。

終止確認:企業(yè)終止確認持有待售的非流動資產(chǎn)或處置組時,應(yīng)當將尚未確認的利得或損失計入當期損益。

【提示】畫小利潤表

下面我們來做一道注冊會計師考試例題,加深對這個知識點的印象,以便同學(xué)們能夠百戰(zhàn)不殆!

【例題?單選題】下列關(guān)于持有待售的非流動資產(chǎn)或處置組的計量、終止確認和列報,表述正確的有( )。

A.非流動資產(chǎn)因不再滿足持有待售類別的劃分條件而不再繼續(xù)劃分為持有待售類別時,應(yīng)當按照以下兩者孰低計量:劃分為持有待售類別前的賬面價值,按照假定不劃分為持有待售類別情況下本應(yīng)確認的折舊、攤銷或減值等進行調(diào)整后的金額;可收回金額

B.企業(yè)終止確認持有待售的非流動資產(chǎn)或處置組時,應(yīng)當將尚未確認的利得或損失計入當期損益

C.企業(yè)應(yīng)當在資產(chǎn)負債表中區(qū)別于其他資產(chǎn)單獨列示持有待售的非流動資產(chǎn)或持有待售的處置組中的資產(chǎn),區(qū)別于其他負債單獨列示持有待售的處置組中的負債

D.持有待售的非流動資產(chǎn)或持有待售的處置組中的資產(chǎn)與持有待售的處置組中的負債不應(yīng)當相互抵銷,應(yīng)當分別作為流動資產(chǎn)和流動負債列示

【答案】ABCD

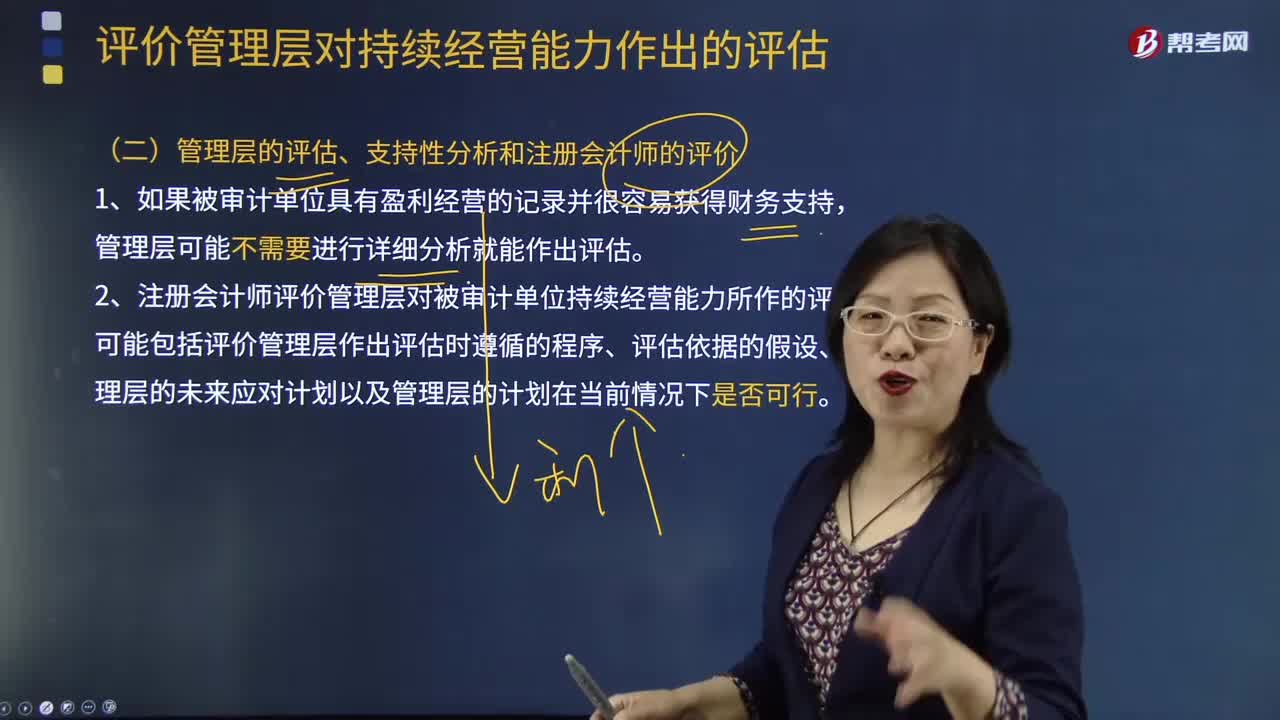

277

277怎么樣看待管理層的評估、支持性分析和注冊會計師的評價?:怎么樣看待管理層的評估、支持性分析和注冊會計師的評價?

878

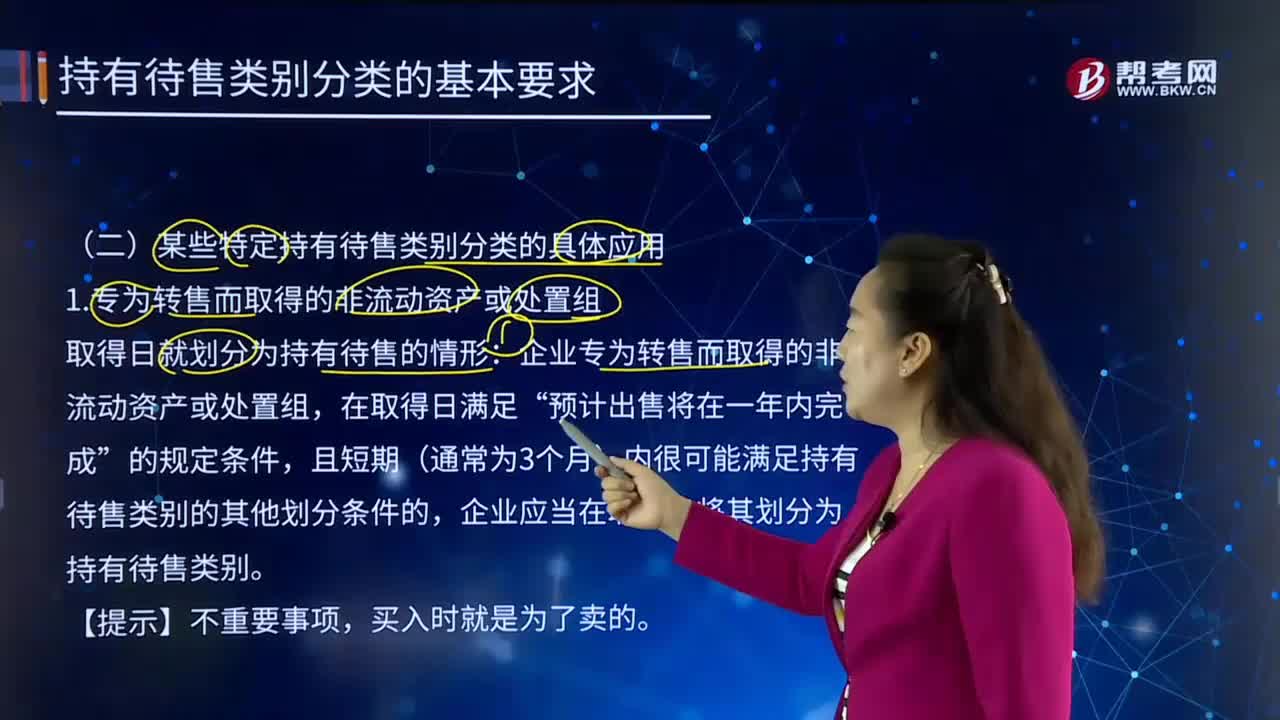

878某些特定持有待售類別分類的具體應(yīng)用是怎樣的?:應(yīng)當在擬出售的對子公司投資滿足持有待售類別劃分條件在母公司個別財務(wù)報表中將對子公司投資整體劃分為持有待售類別。2018年7月1日擬出售50%股權(quán)并滿足持有待售的條件。將子公司所有資產(chǎn)和負債劃分為持有待售類別,持有待售資產(chǎn)8000(將個別報表中持有待售資產(chǎn)抵銷),【提示1】如果母公司擬出售子公司部分股權(quán)后。說明該長期股權(quán)投資并不是主要通過出售而非持續(xù)使用收回其賬面價值。

13

13持有待售類別的終止確認是怎樣的?:企業(yè)主要通過出售而非持續(xù)使用一項非流動資產(chǎn)或處置組收回其賬面價值的,企業(yè)終止確認持有待售的非流動資產(chǎn)或處置組時,【例題?單選題】下列關(guān)于持有待售的非流動資產(chǎn)或處置組的計量、終止確認和列報。A.非流動資產(chǎn)因不再滿足持有待售類別的劃分條件而不再繼續(xù)劃分為持有待售類別時:按照假定不劃分為持有待售類別情況下本應(yīng)確認的折舊、攤銷或減值等進行調(diào)整后的金額,B.企業(yè)終止確認持有待售的非流動資產(chǎn)或處置組時。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料