下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

金融資產(chǎn)和金融負債的初始計量是怎樣的?

金融資產(chǎn),是實物資產(chǎn)的對稱,指單位或個人所擁有的以價值形態(tài)存在的資產(chǎn)。

金融負債,是指企業(yè)符合下列條件之一的負債:向其他方交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù);在潛在不利條件下,與其他方交換金融資產(chǎn)或金融負債的合同義務(wù);將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的非衍生工具合同,且企業(yè)根據(jù)該合同將交付可變數(shù)量的自身權(quán)益工具;將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的衍生工具合同,但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。

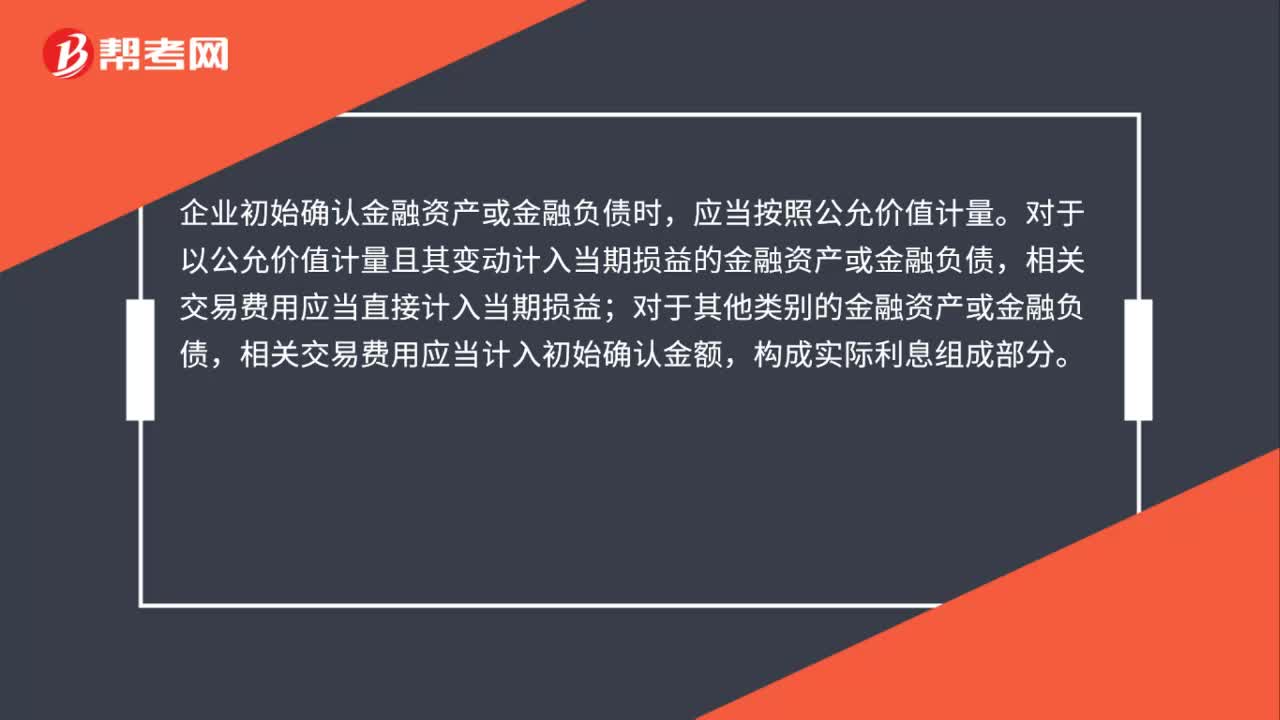

1.企業(yè)初始確認金融負債,應(yīng)當按照公允價值計量。但是,企業(yè)初始確認的應(yīng)收賬款未包含《企業(yè)會計準則第14號——收入》所定義的重大融資成分或根據(jù)《企業(yè)會計準則第14號——收入》規(guī)定不考慮不超過一年的合同中的融資成分的,應(yīng)當按照該準則定義的交易價格進行初始計量。

2.公允價值的確定:企業(yè)應(yīng)當根據(jù)《企業(yè)會計準則第39號——公允價值計量》的規(guī)定,確定金融資產(chǎn)和金融負債在初始確認時的公允價值。公允價值通常為相關(guān)金融資產(chǎn)或金融負債的交易價格。相關(guān)金融資產(chǎn)或金融負債公允價值與交易價格存在差異的,企業(yè)應(yīng)當區(qū)別下列情況進行處理:

(1)在初始確認時,金融資產(chǎn)或金融負債的公允價值依據(jù)相同資產(chǎn)或負債在活躍市場上的報價或者以僅使用可觀察市場數(shù)據(jù)的估值技術(shù)確定的,企業(yè)應(yīng)當將該公允價值與交易價格之間的差額確認為一項利得或損失。

和金融負債的初始計量20200724092952800.png)

(2)在初始確認時,金融資產(chǎn)或金融負債的公允價值以其他方式確認的,企業(yè)應(yīng)當將該公允價值與交易價格之間的差額遞延。初始確認后,企業(yè)應(yīng)當根據(jù)某一因素在相應(yīng)會計期間的變動程度將該遞延差額確認為相應(yīng)的會計期間的利得或損失。該因素僅限于市場參與者對該金融工具定價時將予考慮的因素,包括時間等。

3.交易費用的會計處理

(1)對于以公允價值計量且其變動計入當期損益的金融資產(chǎn)和金融負債,交易費用直接計入當期損益。

(2)對于其他類別的金融資產(chǎn)和金融負債,交易費用應(yīng)當計入初始確認金額。

130

130內(nèi)部審計和注冊會計師審計的關(guān)系是怎樣的?:內(nèi)部審計和注冊會計師審計的關(guān)系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關(guān)。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務(wù)報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔責任。

214

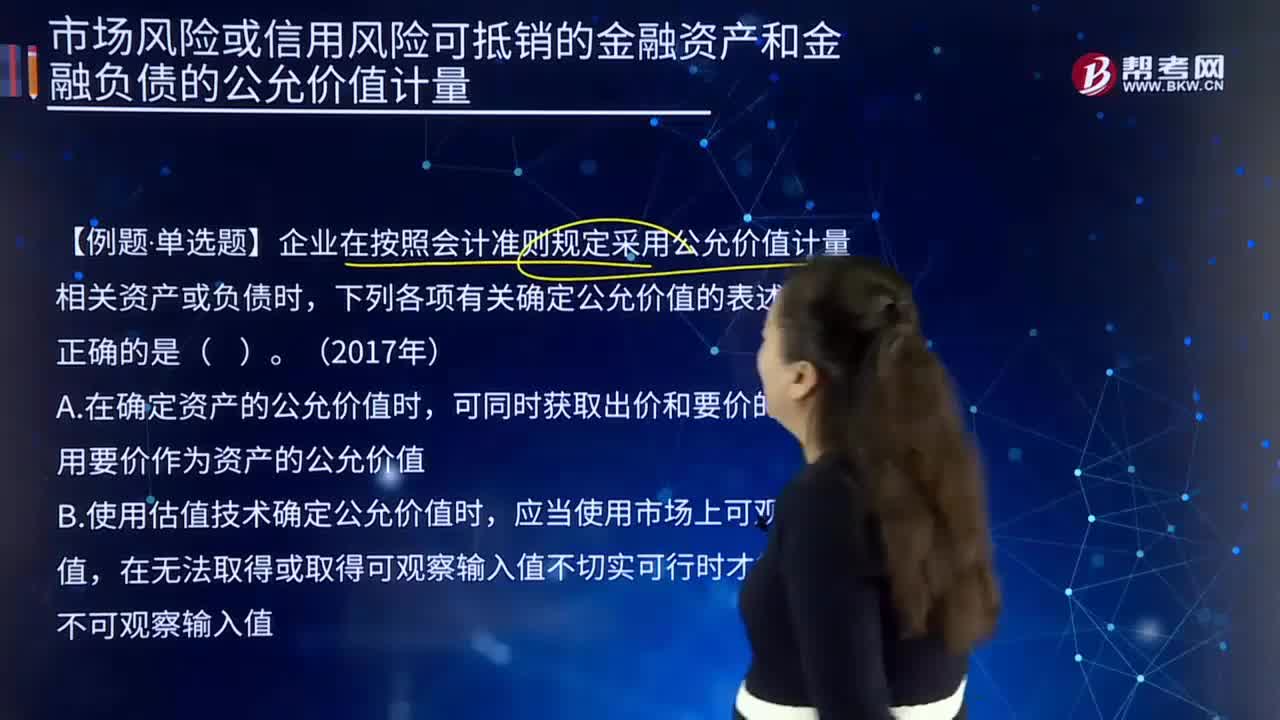

214企業(yè)以什么為基礎(chǔ)管理金融資產(chǎn)和金融負債可以計量公允價值?:企業(yè)以什么為基礎(chǔ)管理金融資產(chǎn)和金融負債可以計量公允價值?可以使計量日市場參與者在當前市場條件下有序交易中出售凈多頭(即資產(chǎn))或者轉(zhuǎn)移凈空頭(即負債)的價格為基礎(chǔ),【例題.單選題】企業(yè)在按照會計準則規(guī)定采用公允價值計量相關(guān)資產(chǎn)或負債時,應(yīng)使用要價作為資產(chǎn)的公允價值,B. 使用估值技術(shù)確定公允價值時,應(yīng)當首先假定出售資產(chǎn)或轉(zhuǎn)移負債的有序交易在該資產(chǎn)或負債的最有利市場進行。

35

35金融資產(chǎn)和金融負債如何初始計量?:金融資產(chǎn)和金融負債如何初始計量?企業(yè)初始確認金融資產(chǎn)或金融負債時,應(yīng)當按照公允價值計量。對于以公允價值計量且其變動計入當期損益的金融資產(chǎn)或金融負債,相關(guān)交易費用應(yīng)當直接計入當期損益;對于其他類別的金融資產(chǎn)或金融負債,相關(guān)交易費用應(yīng)當計入初始確認金額,構(gòu)成實際利息組成部分。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料