下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

18:25

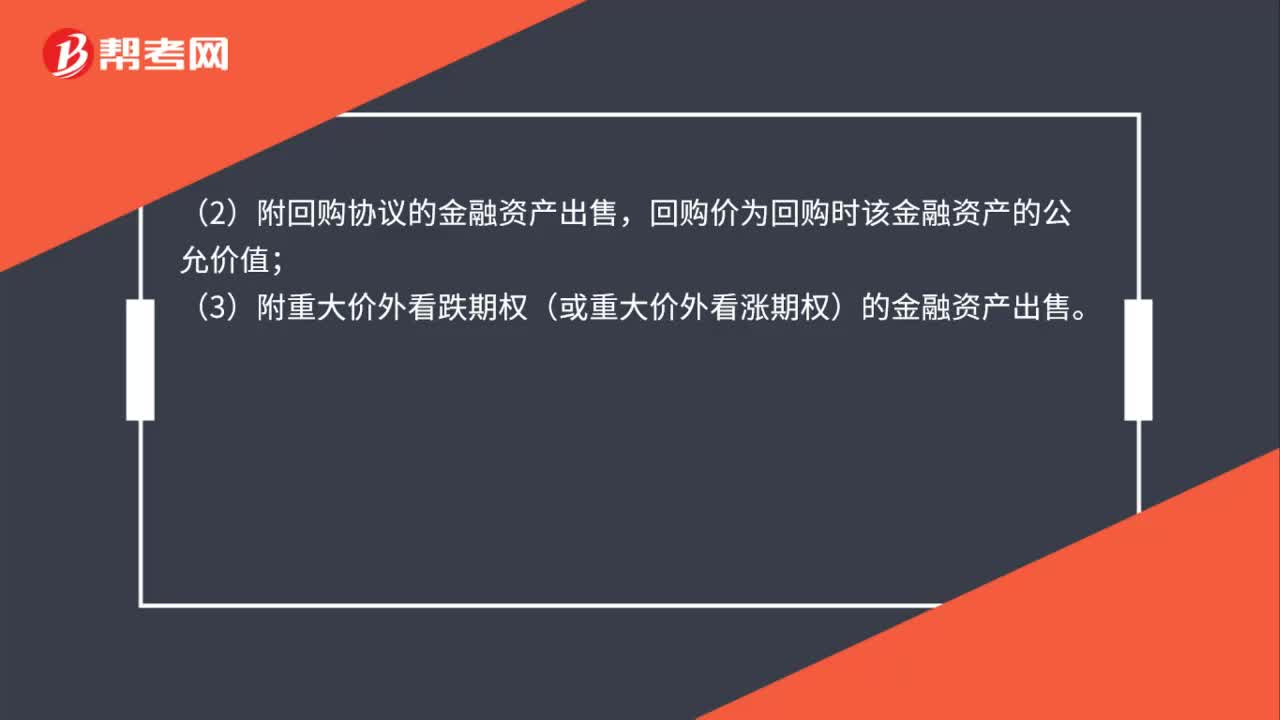

18:25金融資產(chǎn)終止確認有怎樣的判斷流程?:(三)確定收取金融資產(chǎn)現(xiàn)金流量的合同權利是否終止,收取金融資產(chǎn)現(xiàn)金流量的合同權利已經(jīng)終止的,企業(yè)應當終止確認該金融資產(chǎn),導致收取金融資產(chǎn)現(xiàn)金流量的合同權利終止,企業(yè)應終止確認金融資產(chǎn)。【提示】若收取金融資產(chǎn)的現(xiàn)金流量的合同權利沒有終止,并根據(jù)以下有關金融資產(chǎn)轉(zhuǎn)移的相關判斷標準確定是否應當終止確認被轉(zhuǎn)移金融資產(chǎn)。以下情形表明企業(yè)已將金融資產(chǎn)所有權上幾乎所有的風險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方。

00:51

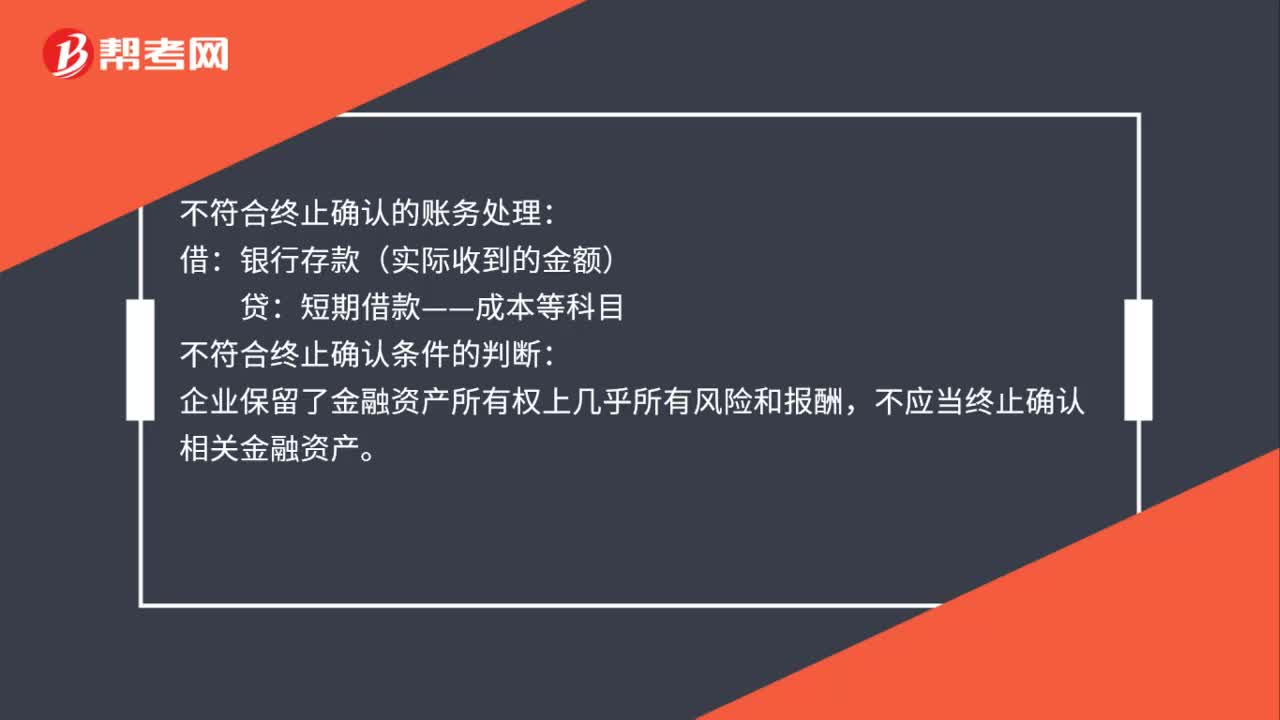

00:51不符合終止確認時如何計量?:不符合終止確認時的計量:企業(yè)仍保留與所轉(zhuǎn)移金融資產(chǎn)所有權上幾乎所有的風險和報酬的,應當繼續(xù)確認所轉(zhuǎn)移金融資產(chǎn)整體,并將收到的對價確認為一項金融負債。該金融資產(chǎn)與確認的相關金融負債不得相互抵消。不符合終止確認的賬務處理:銀行存款(實際收到的金額):貸:短期借款——成本等科目,不符合終止確認條件的判斷。企業(yè)保留了金融資產(chǎn)所有權上幾乎所有風險和報酬不應當終止確認相關金融資產(chǎn)

12:59

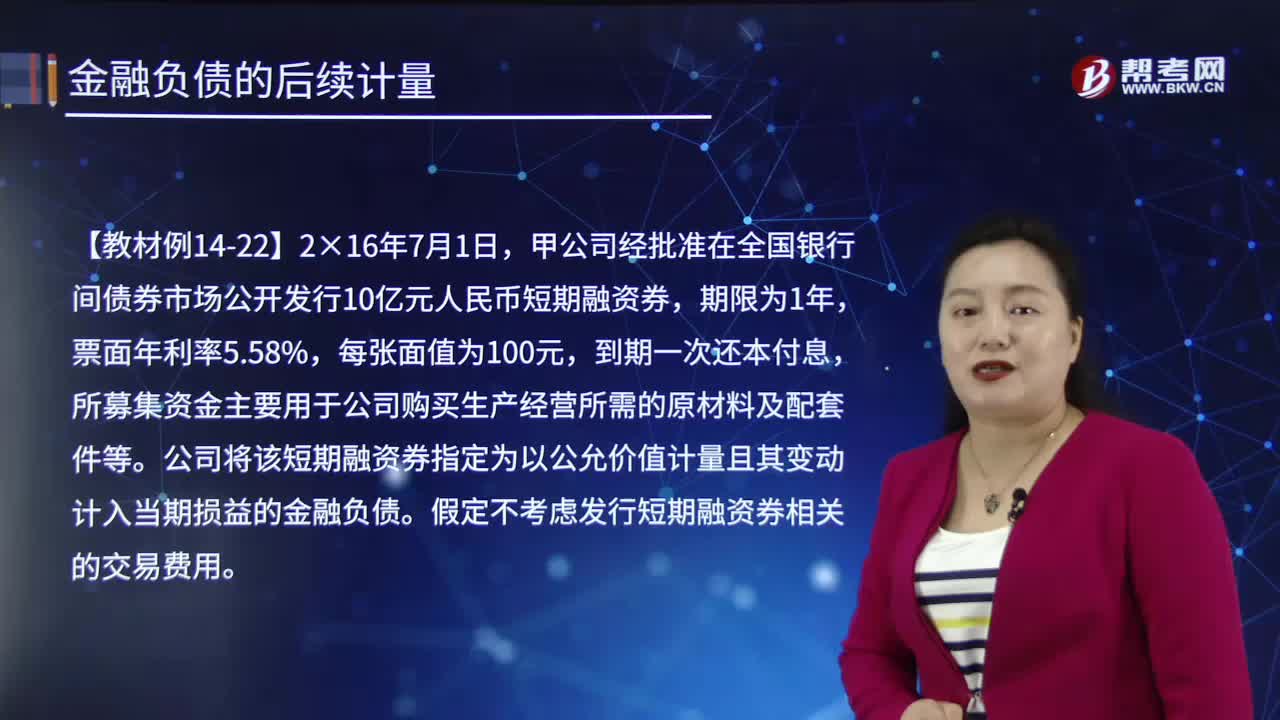

12:59后續(xù)計量的終止確認是怎樣的?:以公允價值計量且其變動計入當期損益的金融負債:交易性金融負債一成本(轉(zhuǎn)銷余額):應付利息(轉(zhuǎn)銷余額),公司將該短期融資券指定為以公允價值計量且其變動計入當期損益的金融負債:假定不考慮發(fā)行短期融資券相關的交易費用:年末確認公允價值變動和利息費用。交易性金融負債——公允價值變動20 000。2.以攤余成本計量且不屬于任何套期關系的一部分的金融負債所產(chǎn)生的利得或損失:

00:36

00:36不確認收入的視同銷售是什么?:不確認收入的視同銷售是什么?不確認收入的視同銷售則是不須計算企業(yè)所得稅的視同銷售。因不確認收入,所以外購貨物的進項稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對應的進項稅額,所以要按成本價計算銷項稅額。

04:07

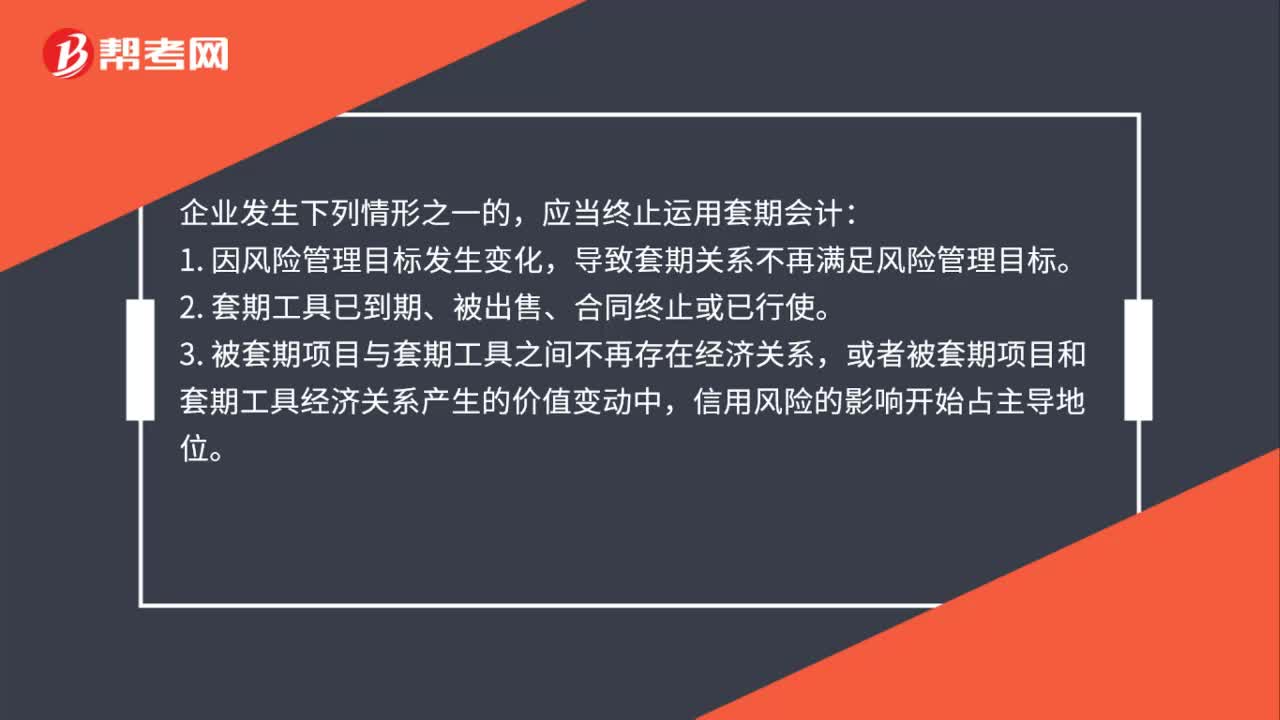

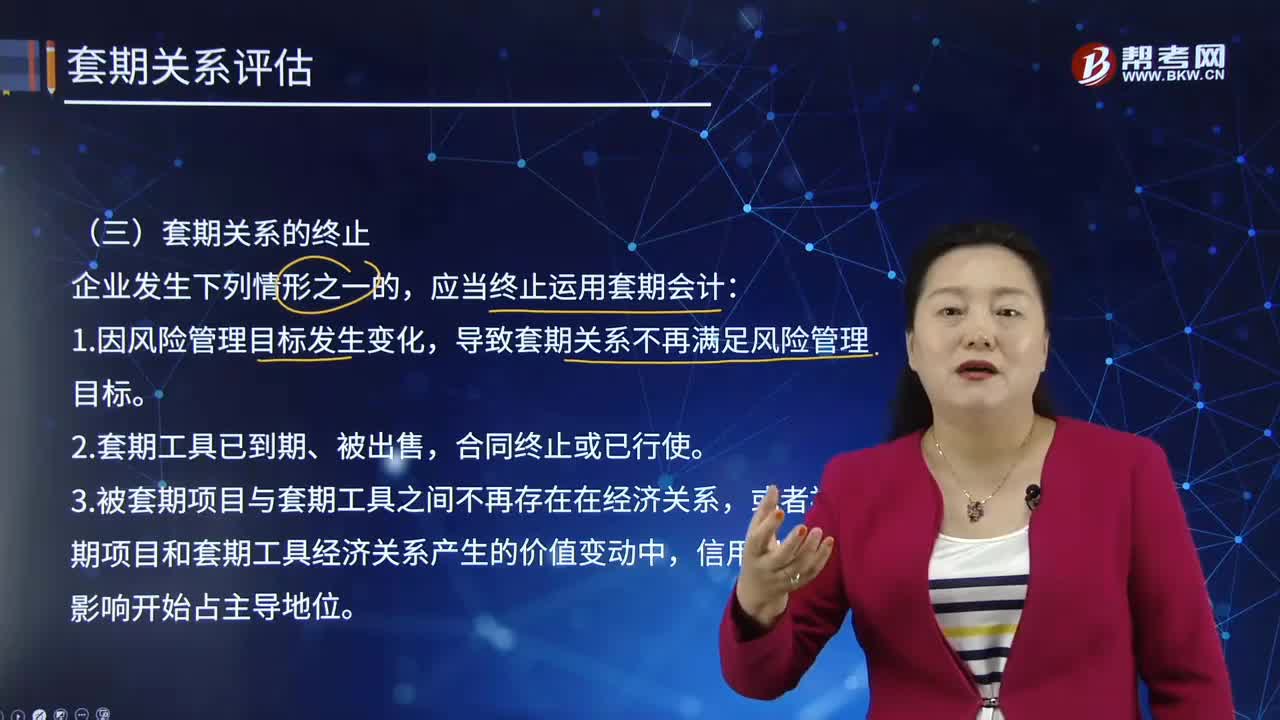

04:07在怎樣的情形下,應終止套期關系?:套期關系是指套期工具和被套期項目之間的關系。導致套期關系不再滿足風險管理目標。3.被套期項目與套期工具之間不再存在在經(jīng)濟關系,或者被套期項目和套期工具經(jīng)濟關系產(chǎn)生的價值變動中,4.套期關系不再滿足運用套期會計方法的其他條件。然后評估套期關系是否滿足運用套期會計方法的條件。終止套期會計可能會影響套期關系的整體或其中一部分,(2)套期關系仍然滿足運用套期會計方法的其他條件。

16:11

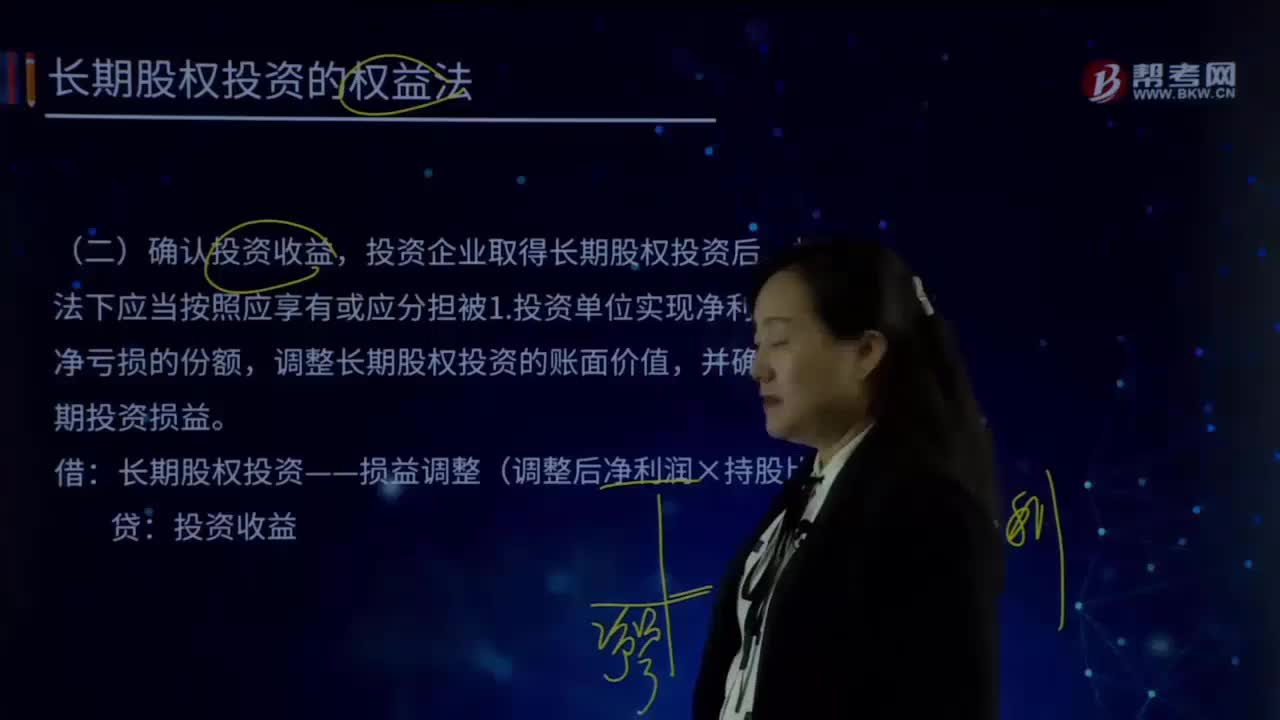

16:11怎樣確認投資收益?:調(diào)整投資時點被投資方的資產(chǎn)和負債的公允價值與賬面價值的差額對損益的影響以及減值準備對損益的影響(重要);調(diào)整投資后投資方與被投資方之間的未實現(xiàn)內(nèi)部交易損益對凈利潤的影響(重要),則優(yōu)先股股利應扣除后再計算歸屬于投資方的投資收益等,3.按照調(diào)整后凈利潤確認投資收益以專題形式進行講解,【專題1】調(diào)整投資時點被投資方的資產(chǎn)和負債的公允價值與賬面價值的差額(重要)。

03:03

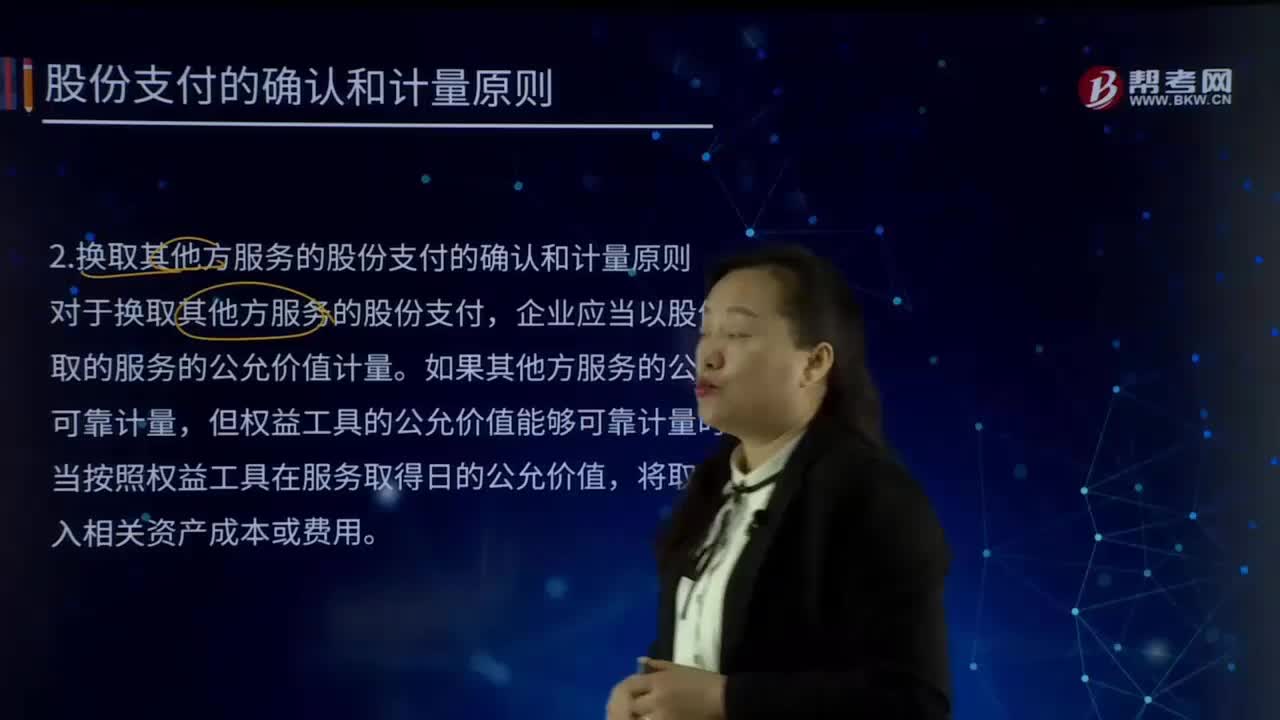

03:03股份支付的確認與計量原則是怎樣的?:是指企業(yè)為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。股份支付分為以權益結(jié)算的股份支付和以現(xiàn)金結(jié)算的股份支付。股份支付的確認與計量原則:1.換取職工服務的股份支付的確認和計量,企業(yè)應當以股份支付所授予的權益工具的公允價值計量,即授予的權益工具的公允價值來計量,2.換取其他方服務的股份支付的確認和計量原則。企業(yè)應當以股份支付所換取的服務的公允價值計量。

10:24

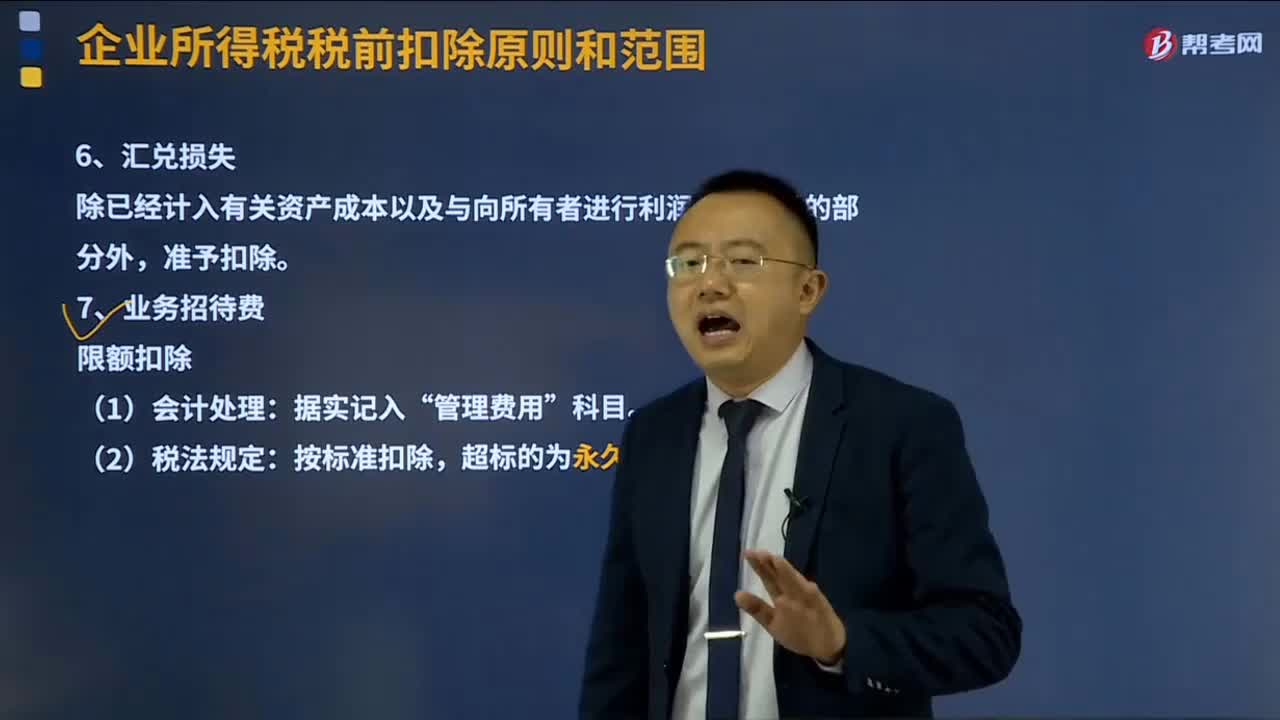

10:24匯兌損失及業(yè)務招待費分別是怎樣的?:匯兌損失除已經(jīng)計入有關資產(chǎn)成本以及與向所有者進行利潤分配有關的部分外,扣除標準1=當年銷售(營業(yè))收入的5‰。扣除標準2=實際發(fā)生額×60%,發(fā)生的與籌辦活動有關的業(yè)務招待費支出,可按實際發(fā)生額的60%計入企業(yè)籌辦費。并按有關規(guī)定在稅前扣除:其從被投資企業(yè)所分配的股息、紅利以及股權轉(zhuǎn)讓收入,可以作為按規(guī)定的比例計算業(yè)務招待費扣除限額的基數(shù):

16:12

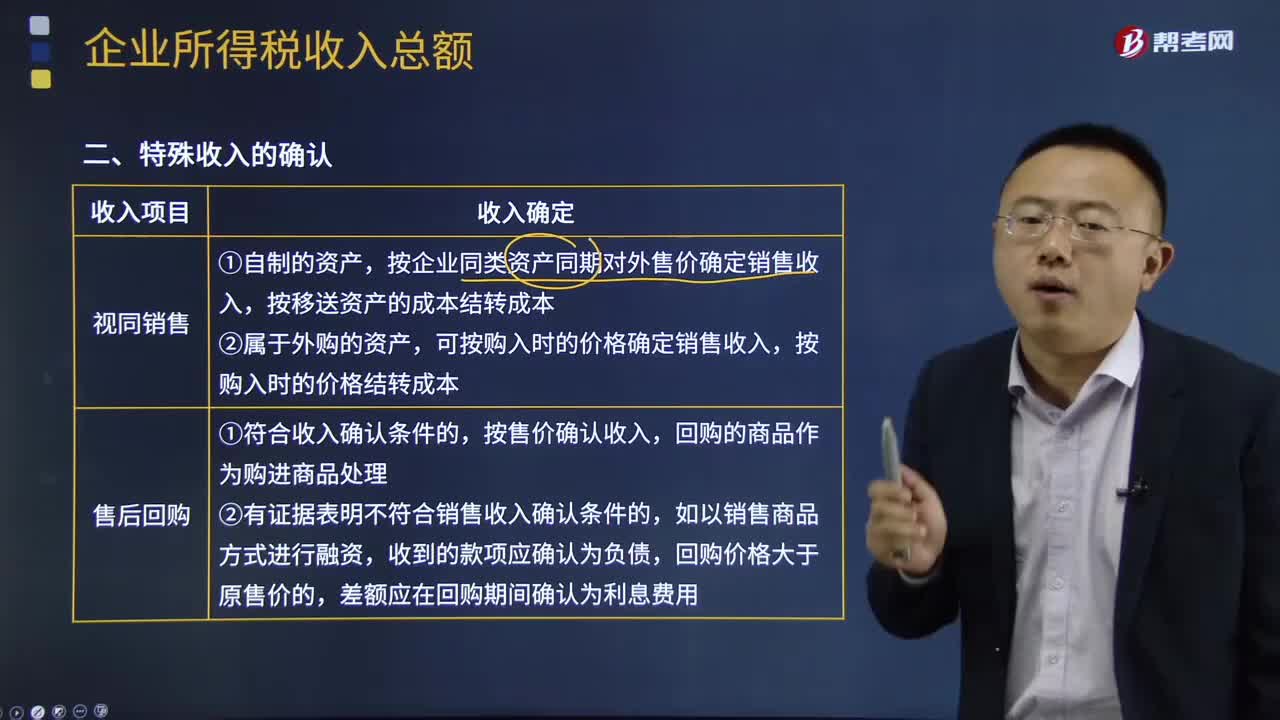

16:12特殊收入的確認是怎樣的?:特殊收入以分期收款方式銷售貨物的,按照企業(yè)分得產(chǎn)品的日期確認收入的實現(xiàn),按照扣除商業(yè)折舊后的金額確定銷售商品收入金額,按扣除現(xiàn)金折舊前的金額確定銷售商品收入金額,應將總的銷售金額按各項商品的公允價值的比例來分攤確認各項的銷售收入。即銷售價款中包括銷售商品的價款與贈品價款。(三)企業(yè)取得財產(chǎn)(包括各類資產(chǎn)、股權、債權等)轉(zhuǎn)讓收入、債務重組收入、接受捐贈收入、無法償付的應付款收入等。

09:55

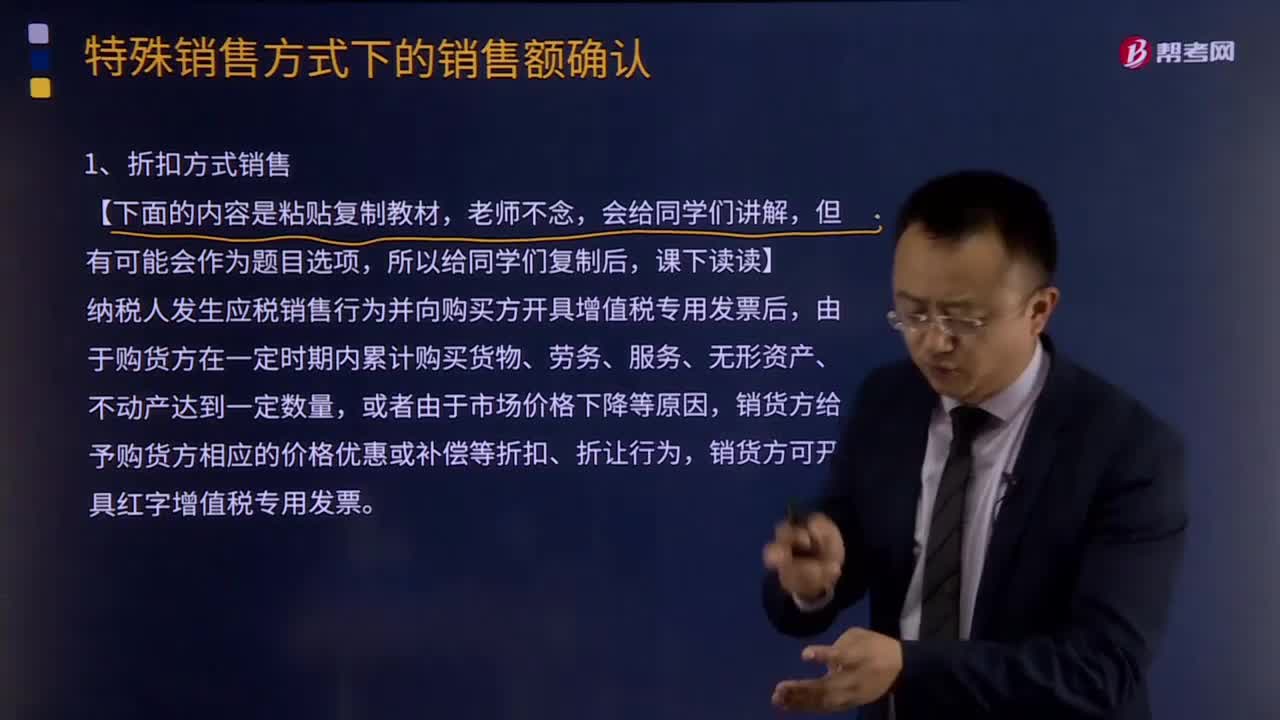

09:55折扣方式銷售的銷售額如何確認?:折扣方式銷售的銷售額如何確認?納稅人發(fā)生應稅銷售行為并向購買方開具增值稅專用發(fā)票后,由于購貨方在一定時期內(nèi)累計購買貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn)達到一定數(shù)量,銷貨方給予購貨方相應的價格優(yōu)惠或補償?shù)日劭邸⒄圩屝袨椋捎阡N售折扣發(fā)生在應稅銷售行為之后,銷售折扣不得從銷售額中減除。企業(yè)在確定銷售額時應把折扣銷售與銷售折扣嚴格區(qū)分開。對銷售折讓可以折讓后的貨款為銷售額。

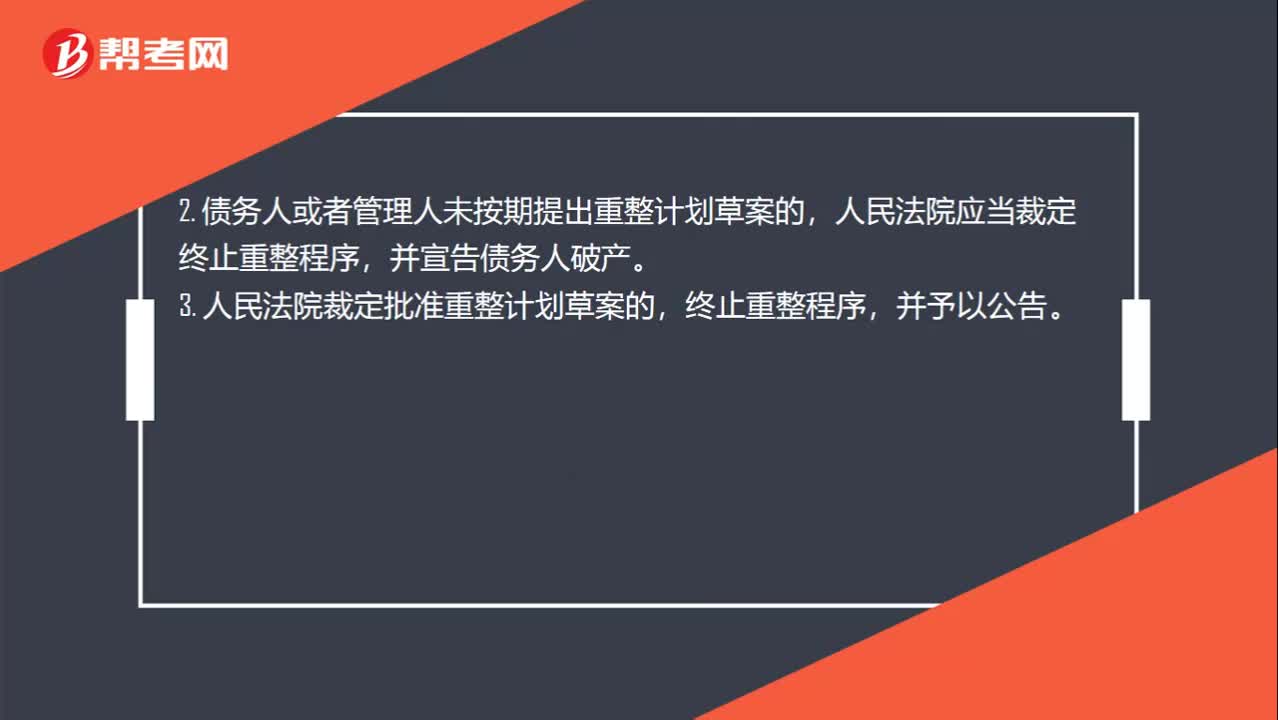

01:22

01:22重整程序終止的情形有哪些?:重整程序終止的情形有哪些?(1)債務人的經(jīng)營狀況和財產(chǎn)狀況繼續(xù)惡化,(2)債務人有欺詐、惡意減少債務人財產(chǎn)或者其他顯著不利于債權人的行為;(3)由于債務人的行為致使管理人無法執(zhí)行職務。2. 債務人或者管理人未按期提出重整計劃草案的,并宣告?zhèn)鶆杖似飘a(chǎn)。3. 人民法院裁定批準重整計劃草案的,終止重整程序,4. 重整計劃草案未獲得債權人會議的通過且未獲得人民法院的強制批準。

03:21

03:21存貨估計售價是怎樣確定的?:通常應以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計算基礎。如果企業(yè)與購買方簽訂了銷售合同或勞務合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項銷售合同直接相關存貨的可變現(xiàn)凈值時,應以銷售合同價格作為其可變現(xiàn)凈值的計算基礎。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應以合同價格作為計算基礎。其可變現(xiàn)凈值也應以其生產(chǎn)的產(chǎn)成品的合同價格作為計算基礎。應以銷售合同所規(guī)定的價格作為可變現(xiàn)凈值的計算基礎;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日