下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

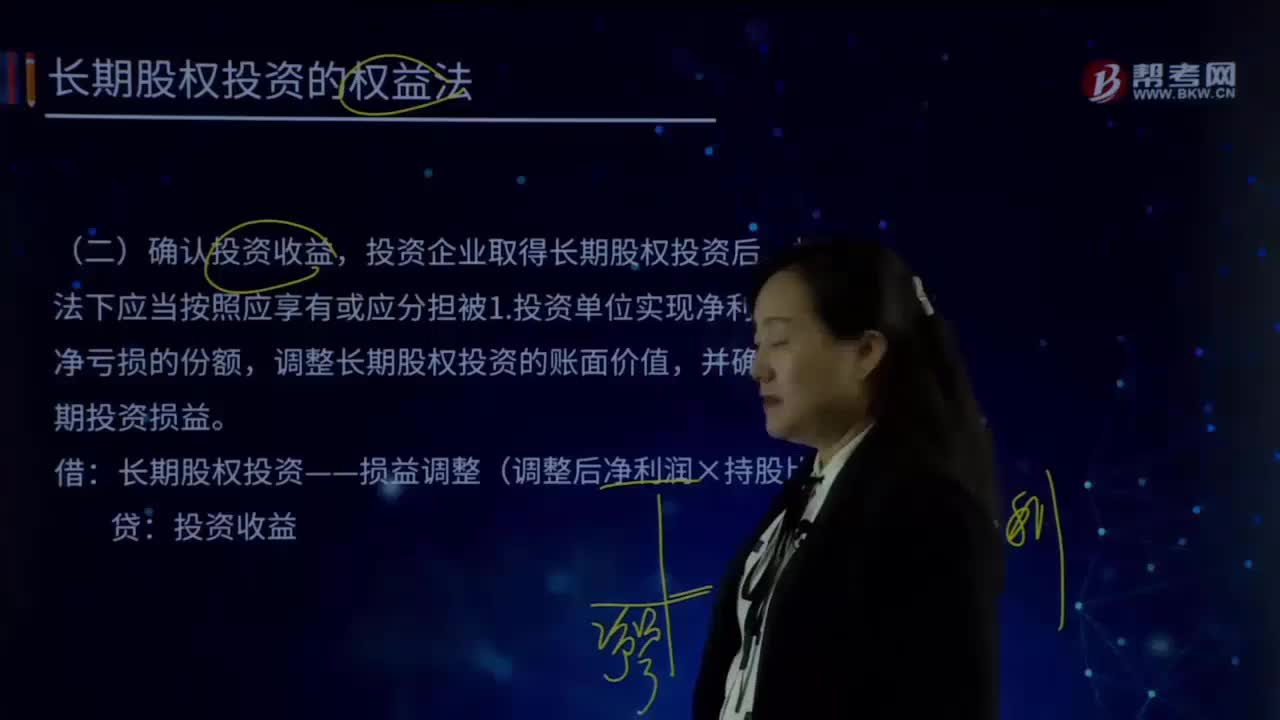

怎樣確認(rèn)投資收益?

1.投資單位實現(xiàn)凈利潤或發(fā)生凈虧損的份額,調(diào)整長期股權(quán)投資的賬面價值,并確認(rèn)為當(dāng)期投資損益。

借:長期股權(quán)投資——損益調(diào)整(調(diào)整后凈利潤×持股比例)

貸:投資收益

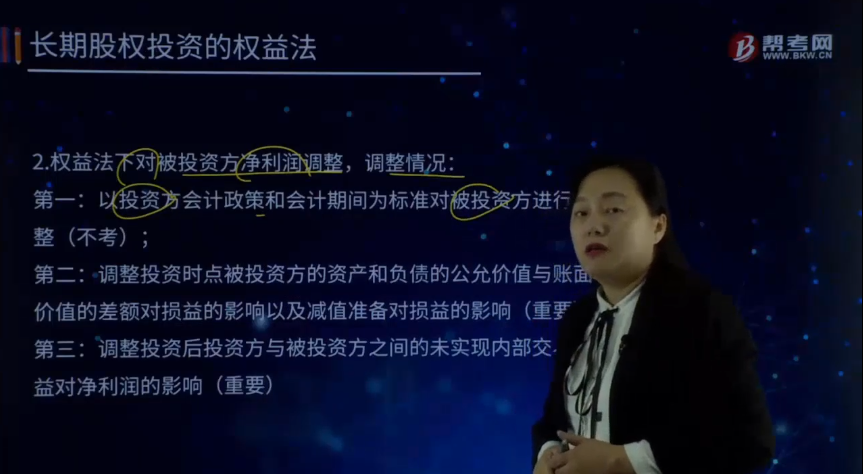

2.權(quán)益法下對被投資方凈利潤調(diào)整,調(diào)整情況:

第一:以投資方會計政策和會計期間為標(biāo)準(zhǔn)對被投資方進(jìn)行調(diào)整(不考);

第二:調(diào)整投資時點被投資方的資產(chǎn)和負(fù)債的公允價值與賬面價值的差額對損益的影響以及減值準(zhǔn)備對損益的影響(重要);

第三:調(diào)整投資后投資方與被投資方之間的未實現(xiàn)內(nèi)部交易損益對凈利潤的影響(重要);

第四:調(diào)整法規(guī)或章程規(guī)定的不屬于投資方的凈損益的影響,如被投資方發(fā)行了優(yōu)先股,則優(yōu)先股股利應(yīng)扣除后再計算歸屬于投資方的投資收益等。

3.按照調(diào)整后凈利潤確認(rèn)投資收益以專題形式進(jìn)行講解

【專題1】調(diào)整投資時點被投資方的資產(chǎn)和負(fù)債的公允價值與賬面價值的差額(重要)

投資企業(yè)取得長期股權(quán)投資后,權(quán)益法下應(yīng)當(dāng)按照應(yīng)享有或應(yīng)分擔(dān)被投資單位實現(xiàn)凈利潤或發(fā)生凈虧損的份額,調(diào)整長期股權(quán)投資的賬面價值,并確認(rèn)為當(dāng)期投資損益。

借:長期股權(quán)投資——損益調(diào)整(調(diào)整后凈利潤×持股比例)

貸:投資收益

調(diào)整后凈利潤=賬面凈利潤—(存貨的公允價值-賬面價值)×已出售比例—(固定資產(chǎn)的公允價值/投資時起尚可使用年限-固定資產(chǎn)原價/原預(yù)計使用年限)—(公允價值下的減值準(zhǔn)備—賬面價值下的減值準(zhǔn)備)。

【提示】實質(zhì)是站在投資方的角度,對被投資方的資產(chǎn)負(fù)債按取得投資日的公允價值持續(xù)計算。

下面以關(guān)于注冊會計師考試知識點的題為例,向大家詳細(xì)介紹這個知識點在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個知識點。

【例題.單選題】甲公司持有乙公司30%股份,能夠?qū)σ夜臼┘又卮笥绊憽R夜?017年度實現(xiàn)凈利潤為50億元。2017年1月1日,乙公司按票面金額發(fā)行1000萬股優(yōu)先股,優(yōu)先股每股票面金額為100元。該批優(yōu)先股股息不可累積,即當(dāng)年度未向優(yōu)先股股東足額派發(fā)股息的差額部分,不可累積到下一計息年度。2017年12月31日,乙公司宣告并以現(xiàn)金全額發(fā)放當(dāng)年優(yōu)先股股息,股息率為5%。根據(jù)該優(yōu)先股合同條款規(guī)定,乙公司將該批優(yōu)先股分類為權(quán)益工具,優(yōu)先股股息不在所得稅前列支。假定不考慮其他因素,甲公司2017年應(yīng)確認(rèn)的投資收益為( )萬元。

A.148500

B.150000

C.50000

D.0

【答案】A

【解析】甲公司應(yīng)確認(rèn)投資收益=(500000-1000×100×5%)×30%=148500(萬元)。

971

971怎樣確認(rèn)投資收益?:調(diào)整投資時點被投資方的資產(chǎn)和負(fù)債的公允價值與賬面價值的差額對損益的影響以及減值準(zhǔn)備對損益的影響(重要);調(diào)整投資后投資方與被投資方之間的未實現(xiàn)內(nèi)部交易損益對凈利潤的影響(重要),則優(yōu)先股股利應(yīng)扣除后再計算歸屬于投資方的投資收益等,3.按照調(diào)整后凈利潤確認(rèn)投資收益以專題形式進(jìn)行講解,【專題1】調(diào)整投資時點被投資方的資產(chǎn)和負(fù)債的公允價值與賬面價值的差額(重要)。

172

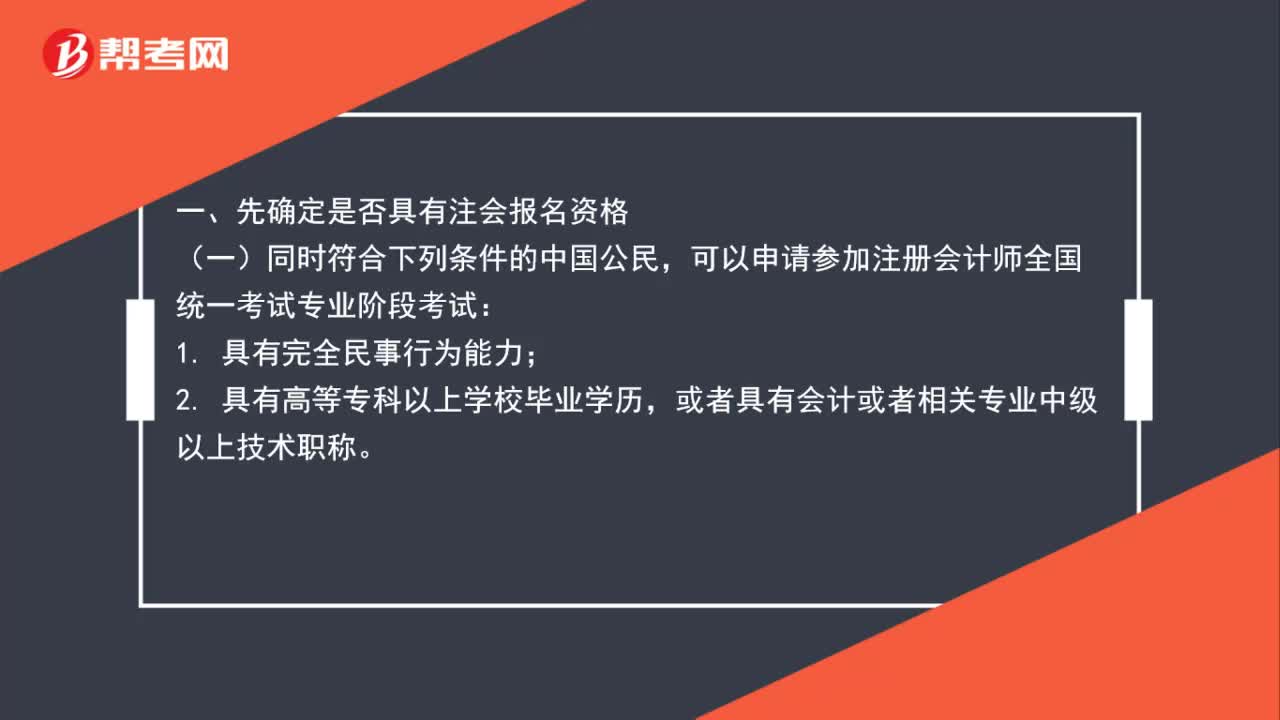

172注冊會計師怎么報名?:注冊會計師怎么報名?一、先確定是否具有注會報名資格,可以申請參加注冊會計師全國統(tǒng)一考試專業(yè)階段考試;可以申請參加注冊會計師全國統(tǒng)一考試綜合階段考試;2. 已取得注冊會計師全國統(tǒng)一考試專業(yè)階段考試合格證,不得報名參加注冊會計師全國統(tǒng)一考試,1. 因被吊銷注冊會計師證書;2. 以前年度參加注冊會計師全國統(tǒng)一考試因違規(guī)而受到禁考處理期限未滿者。二、具有報名資格的人員(3)登錄報名網(wǎng)頁(6)填寫考生信息

20

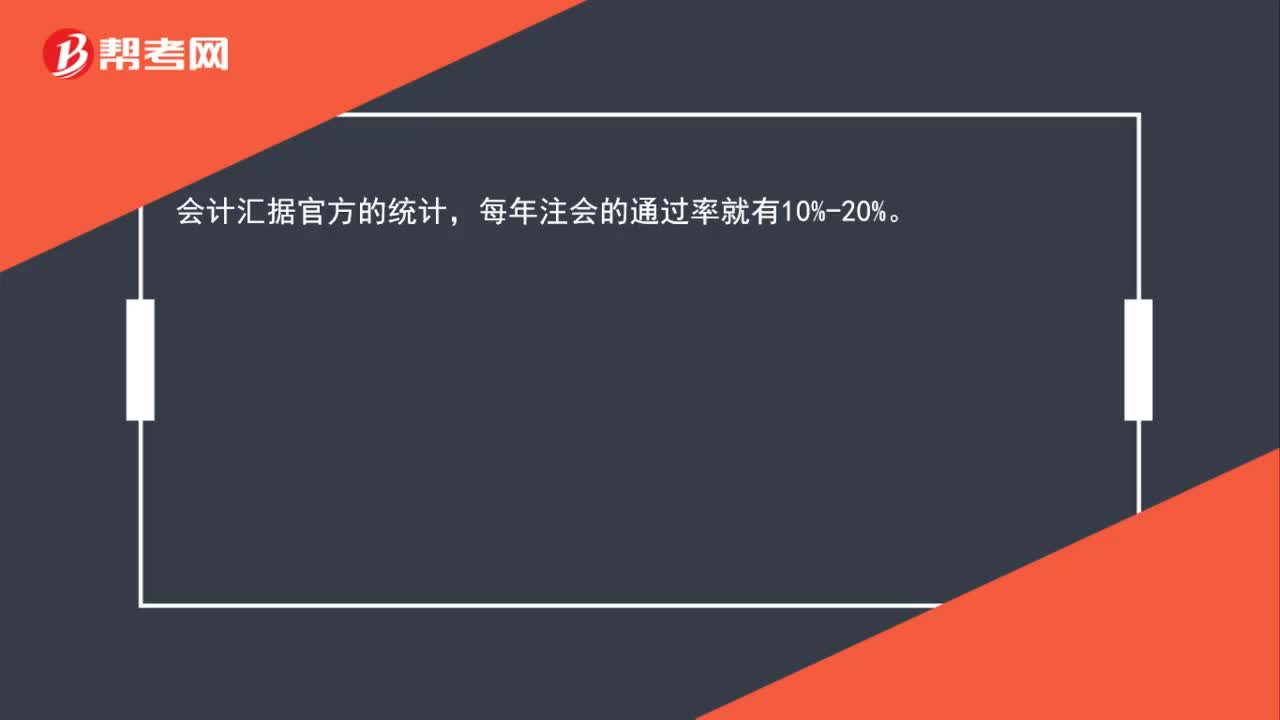

20注冊會計師通過率是怎樣?:注冊會計師通過率是怎樣?會計匯據(jù)官方的統(tǒng)計,每年注會的通過率就有10%-20%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料