下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:19

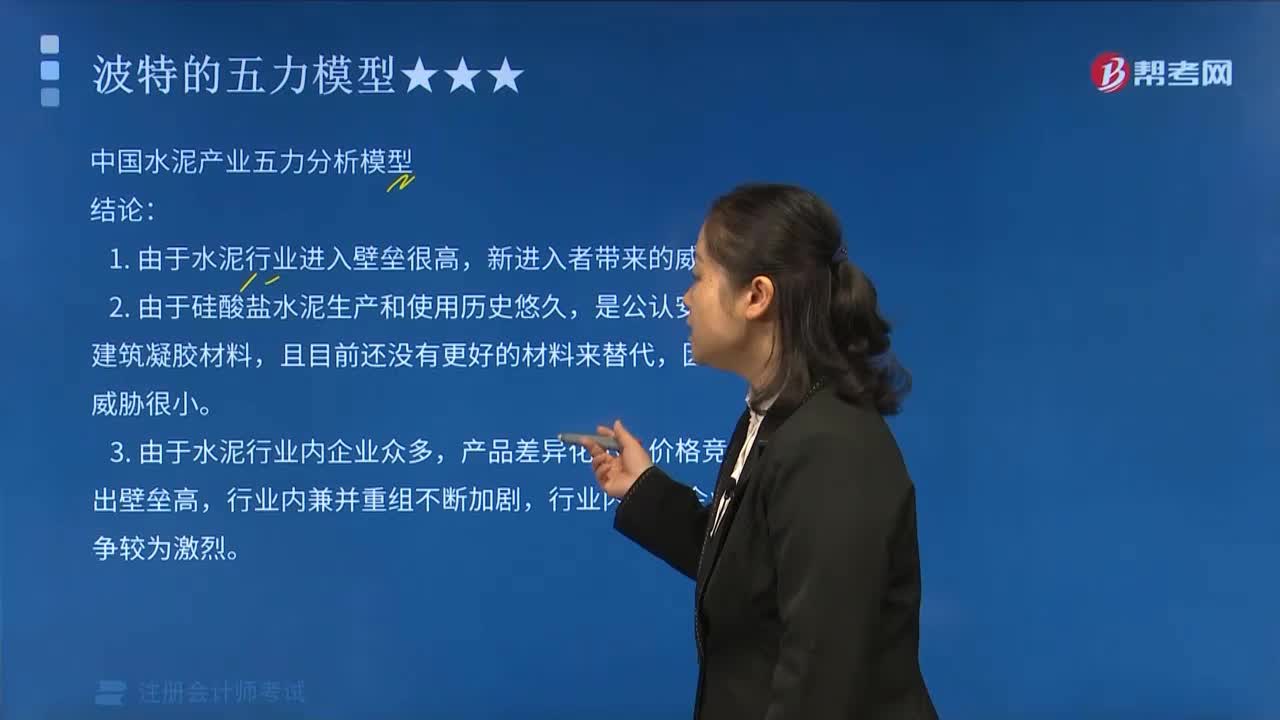

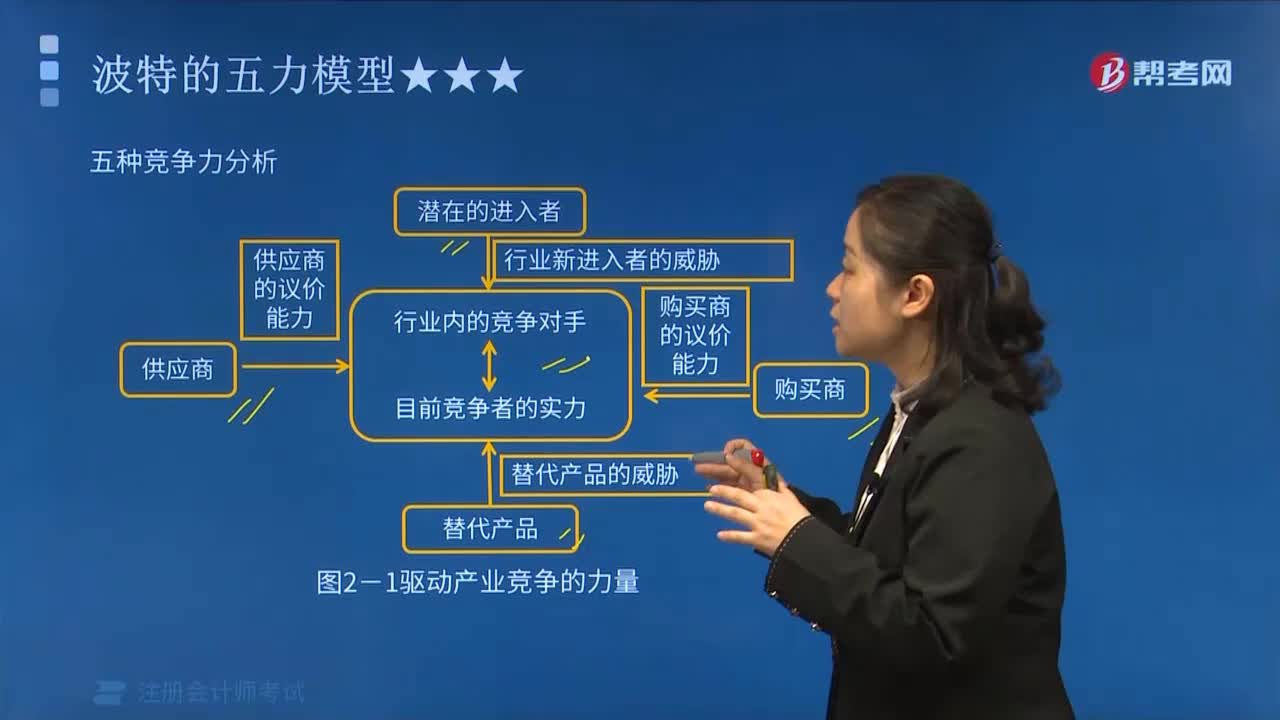

10:19中國水泥產(chǎn)業(yè)五力分析模型結(jié)論有哪些?:中國水泥產(chǎn)業(yè)五力分析模型結(jié)論有哪些?

07:42

07:42波特的五力模型之什么是進(jìn)入障礙?:波特的五力模型之什么是進(jìn)入障礙?

02:13

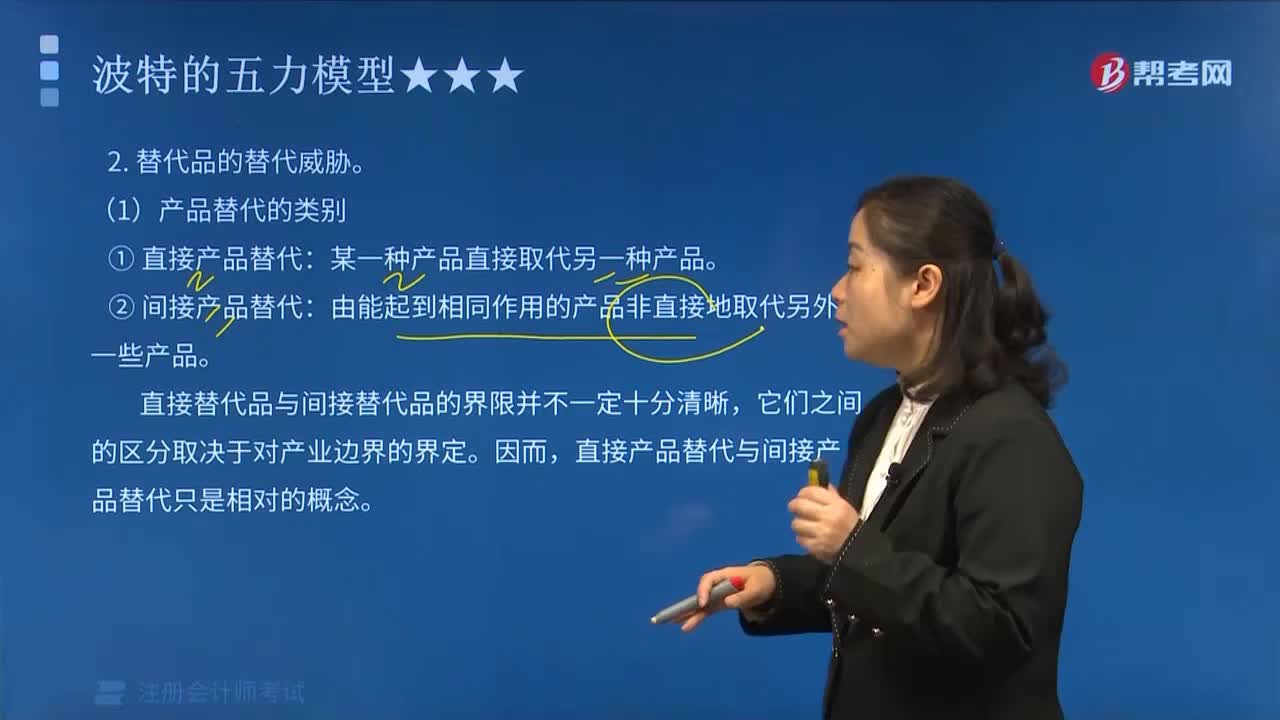

02:13波特的五力模型之產(chǎn)品的替代類別有哪些?:波特的五力模型之產(chǎn)品的替代類別有哪些?

02:27

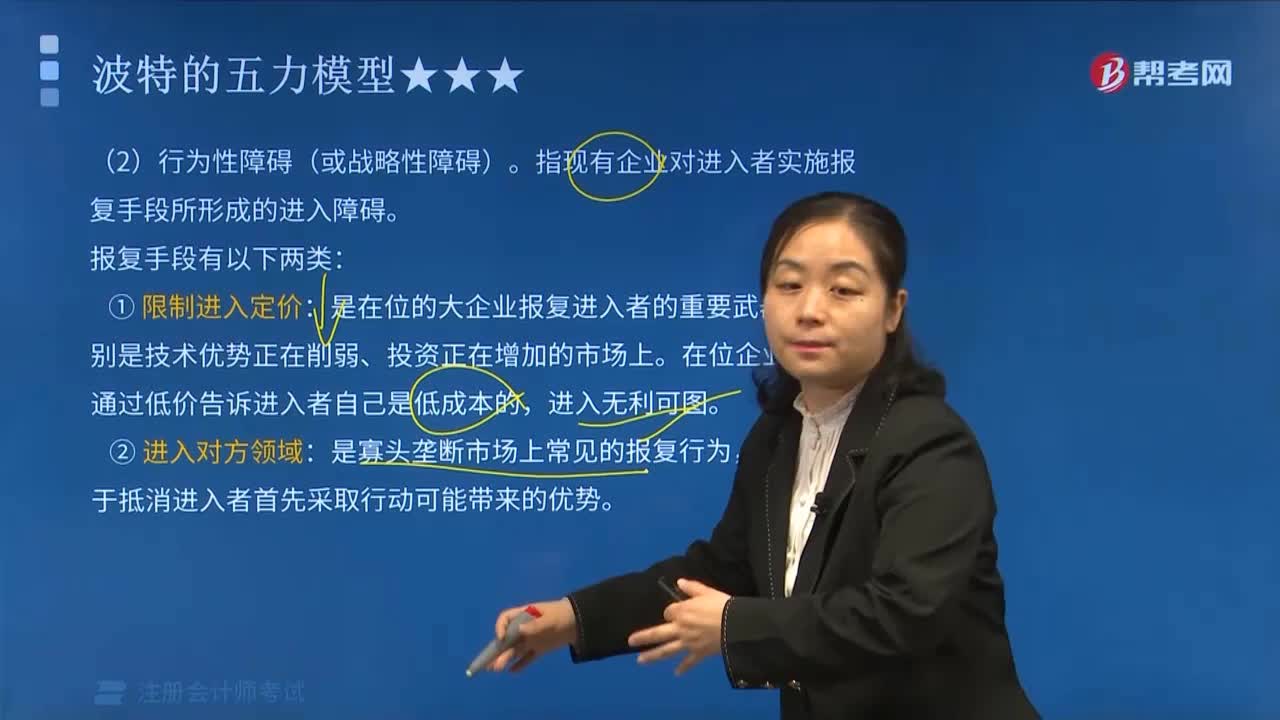

02:27波特的五力模型之行為性障礙(或戰(zhàn)略性障礙)報(bào)復(fù)手段有哪兩類?:波特的五力模型之行為性障礙(或戰(zhàn)略性障礙)報(bào)復(fù)手段有哪兩類?

02:07

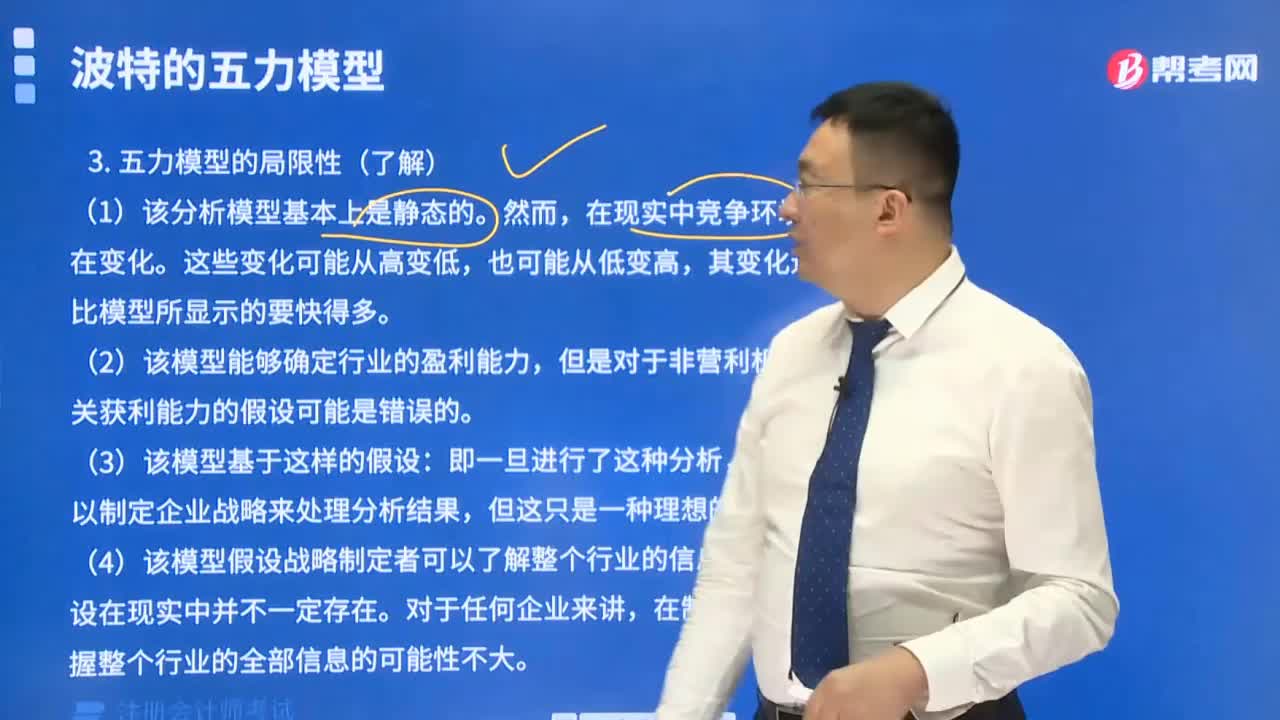

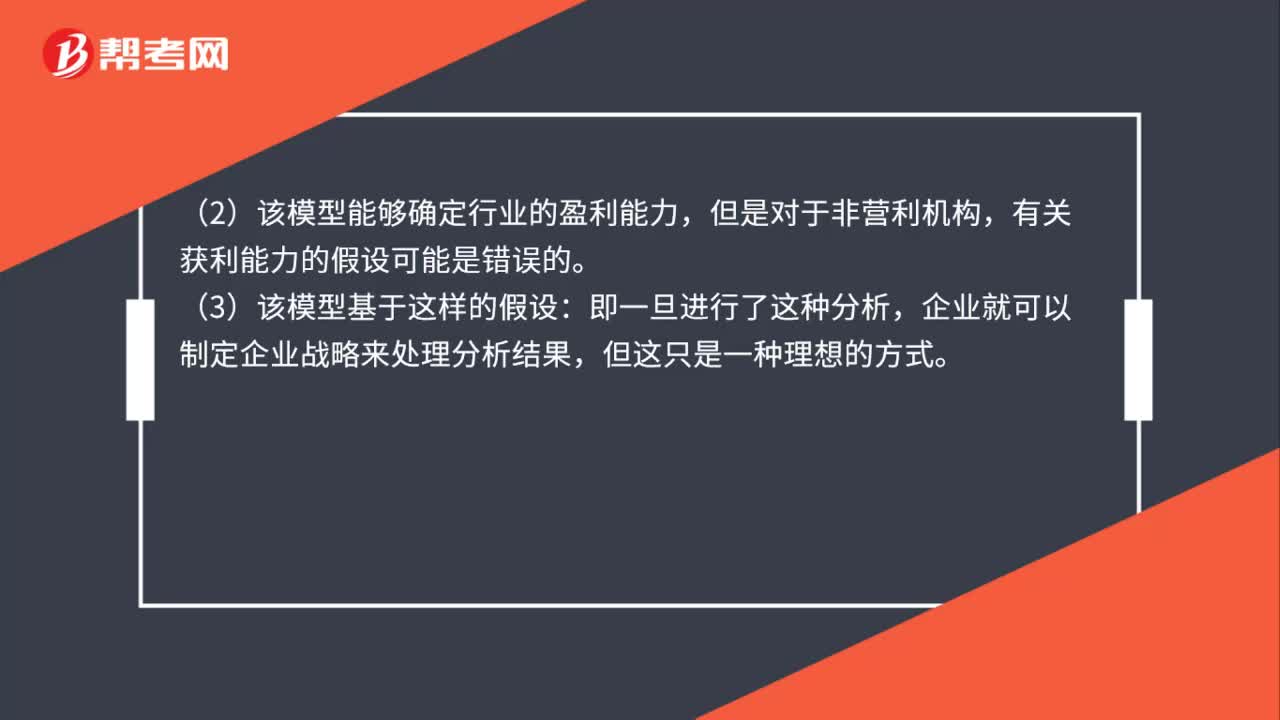

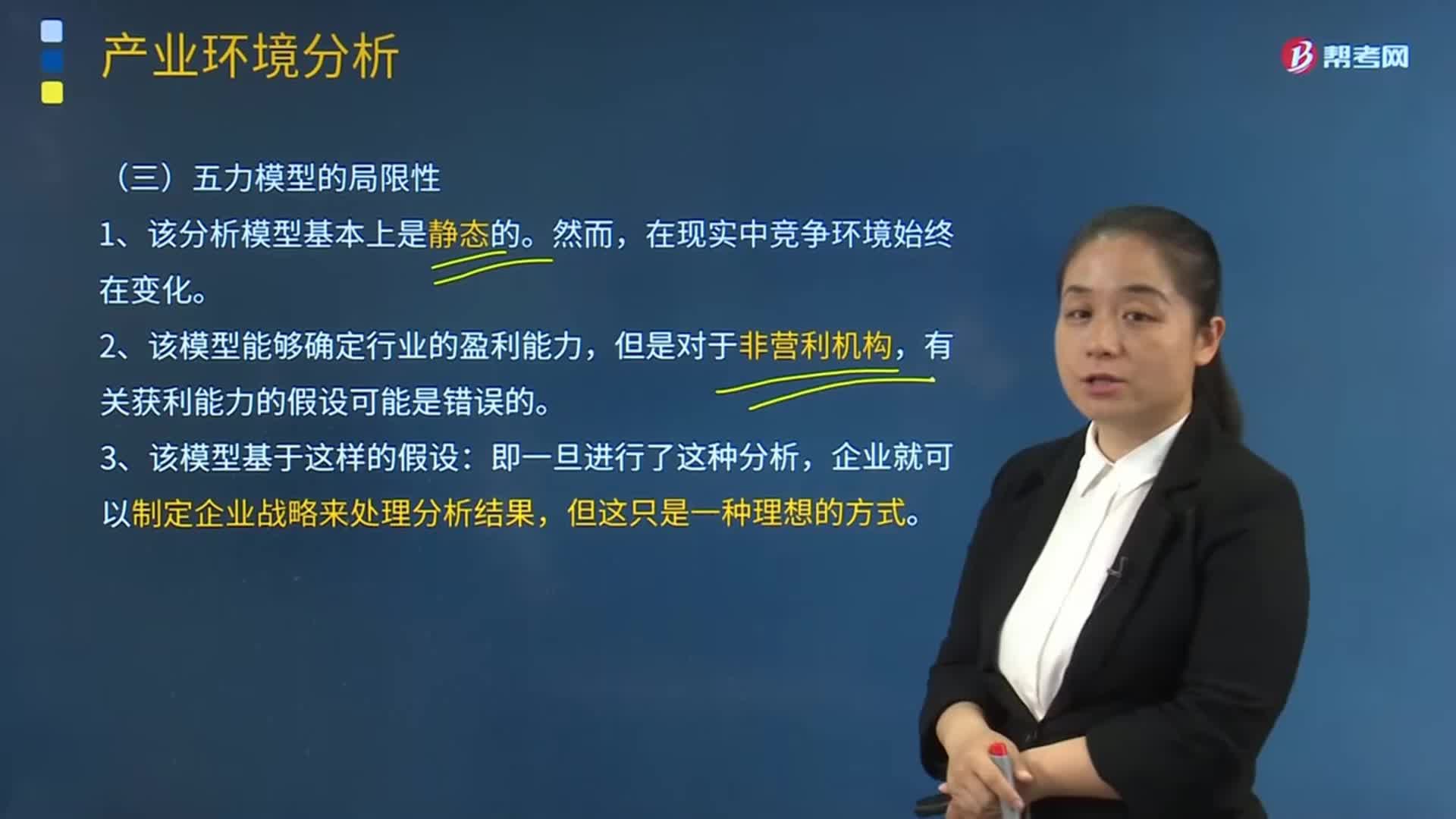

02:07五力模型的局限性是什么?:波特的五力模型在分析企業(yè)所面臨的外部環(huán)境時(shí)是有效的,(1)該分析模型基本上是靜態(tài)的。然而在現(xiàn)實(shí)中競爭環(huán)境始終在變化。其變化速度比模型所顯示的要快得多。(2)該模型能夠確定行業(yè)的盈利能力,有關(guān)獲利能力的假設(shè)可能是錯(cuò)誤的。企業(yè)就可以制定企業(yè)戰(zhàn)略來處理分析結(jié)果,(4)該模型假設(shè)戰(zhàn)略制定者可以了解整個(gè)行業(yè)的信息,在制定戰(zhàn)略時(shí)掌握整個(gè)行業(yè)的信息既不可能也無必要。

00:53

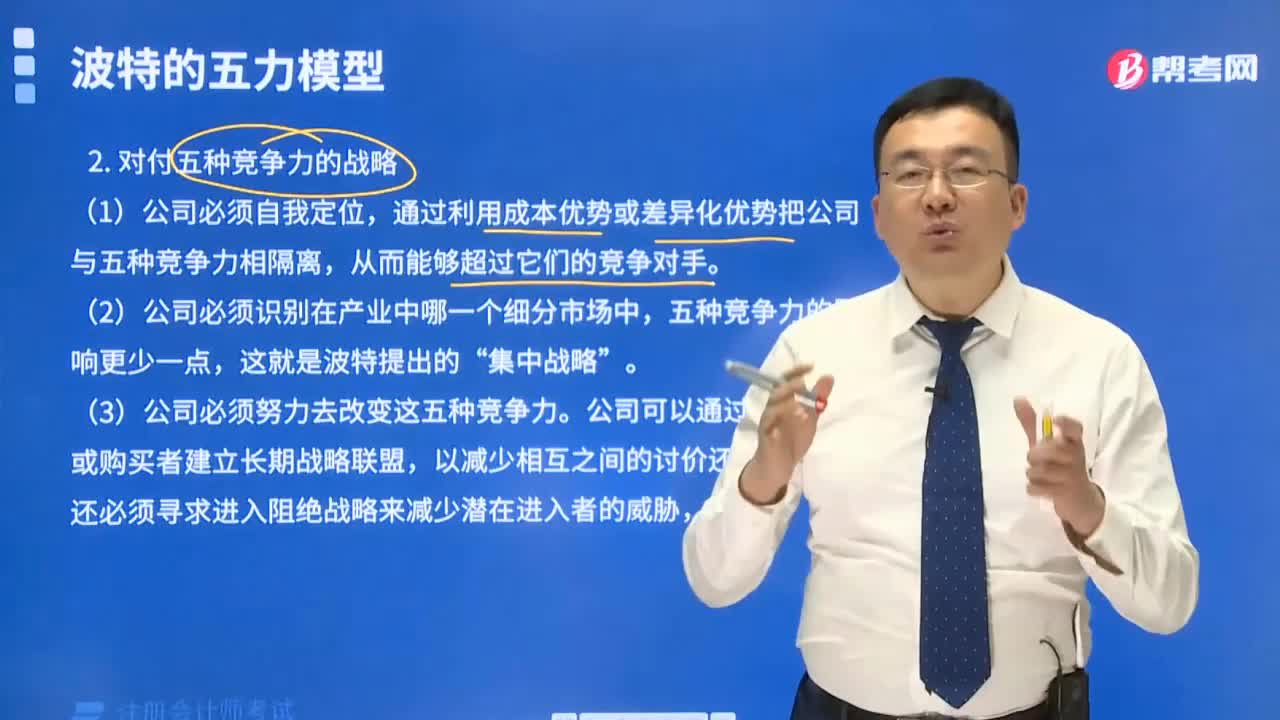

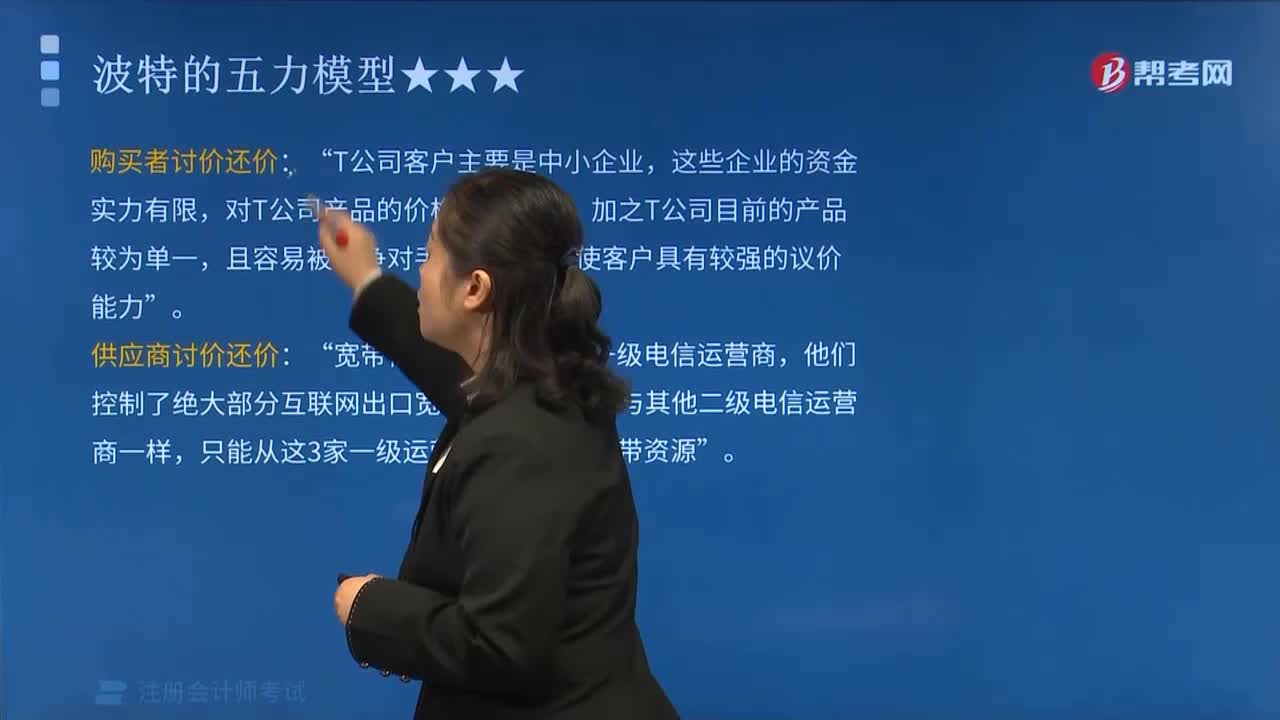

00:53應(yīng)對五種競爭力的戰(zhàn)略有哪些?:應(yīng)對五種競爭力的戰(zhàn)略有哪些?公司必須自我定位,通過利用成本優(yōu)勢或差異化優(yōu)勢把公司與五種競爭力相隔離,從而能夠超過它們的競爭對手。其次,公司必須識(shí)別在產(chǎn)業(yè)中哪一個(gè)細(xì)分市場中,五種競爭力的影響更少一點(diǎn),這就是波特提出的“集中戰(zhàn)略”最后。公司必須努力去改變這五種競爭力,公司可以通過與供應(yīng)者或購買者建立長期戰(zhàn)略聯(lián)盟。以減少相互之間的討價(jià)還價(jià),公司還必須尋求進(jìn)入阻絕戰(zhàn)略來減少潛在進(jìn)入者的威脅等等;

01:04

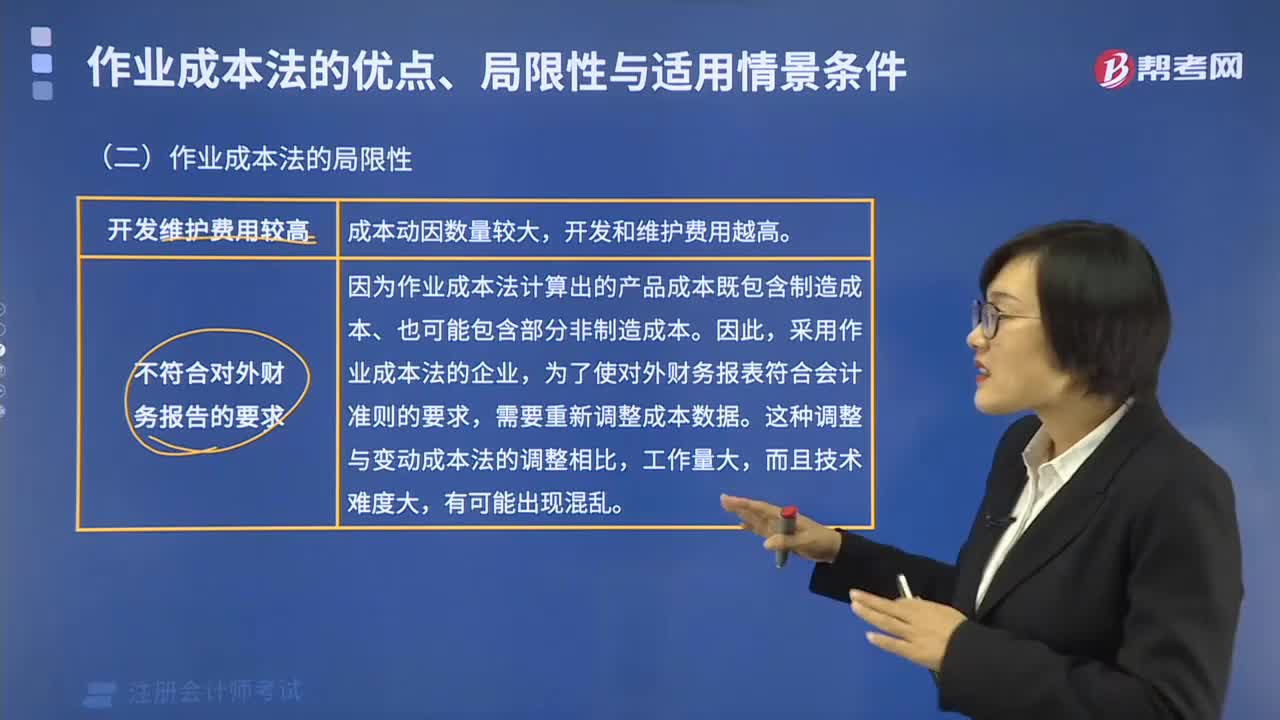

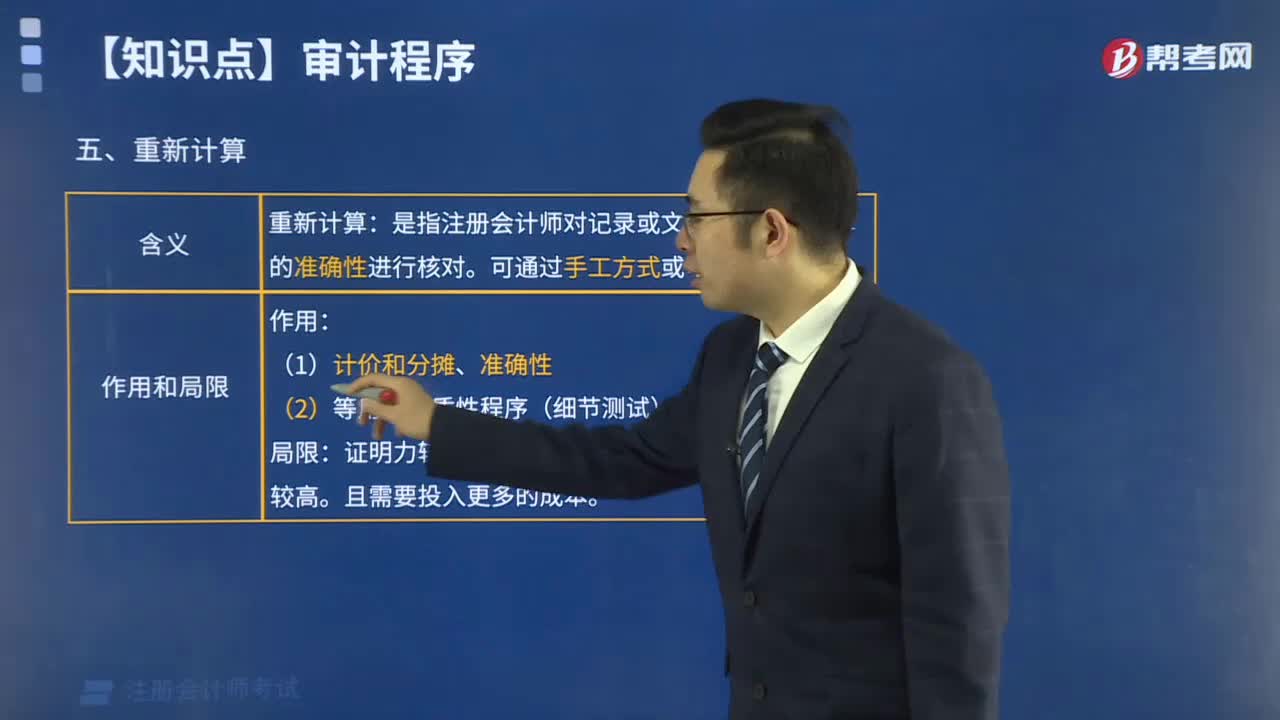

01:04作業(yè)成本法的局限性是什么?:作業(yè)成本法的局限性是什么?作業(yè)成本法的成本動(dòng)因多于完全成本法,成本動(dòng)因的數(shù)量較大。2. 作業(yè)成本法不符合對外財(cái)務(wù)報(bào)告的需要,采用作業(yè)成本法的企業(yè)。為了使對外財(cái)務(wù)報(bào)表符合會(huì)計(jì)準(zhǔn)則的要求,需要重新調(diào)整成本數(shù)據(jù),3. 確定成本動(dòng)因比較困難。并不是所有的間接成本都和特定的成本動(dòng)因相關(guān)聯(lián),完全成本法按部門建立成本中心為實(shí)施責(zé)任會(huì)計(jì)和業(yè)績評(píng)價(jià)提供了方便作業(yè)成本系統(tǒng)的成本庫與企業(yè)的組織結(jié)構(gòu)不一致

02:05

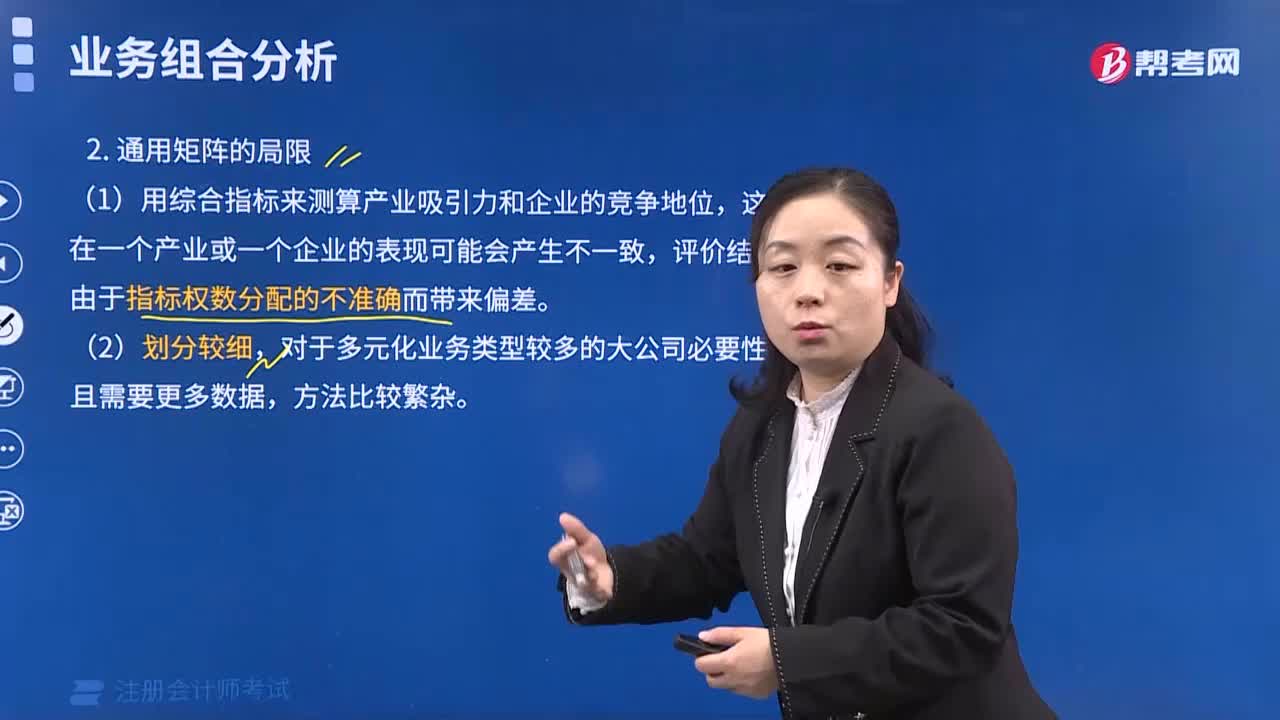

02:05通用矩陣的優(yōu)勢和局限性有哪些?:通用矩陣的優(yōu)勢和局限性有哪些?通用矩陣的優(yōu)勢:1. 通用矩陣改進(jìn)了波士頓矩陣過于簡化的不足。(2)其縱軸用多個(gè)指標(biāo)反映產(chǎn)業(yè)吸引力,橫軸用多個(gè)指標(biāo)反映企業(yè)競爭地位。更好地說明了企業(yè)中處于不同競爭環(huán)境和不同地位的各類業(yè)務(wù)的狀態(tài)。通用矩陣的局限:1. 用綜合指標(biāo)來測算產(chǎn)業(yè)吸引力和企業(yè)的競爭地位,這些指標(biāo)在一個(gè)產(chǎn)業(yè)或一個(gè)企業(yè)的表現(xiàn)可能會(huì)產(chǎn)生不一致,評(píng)價(jià)結(jié)果也會(huì)由于指標(biāo)權(quán)數(shù)分配的不準(zhǔn)確而存在偏差。

01:01

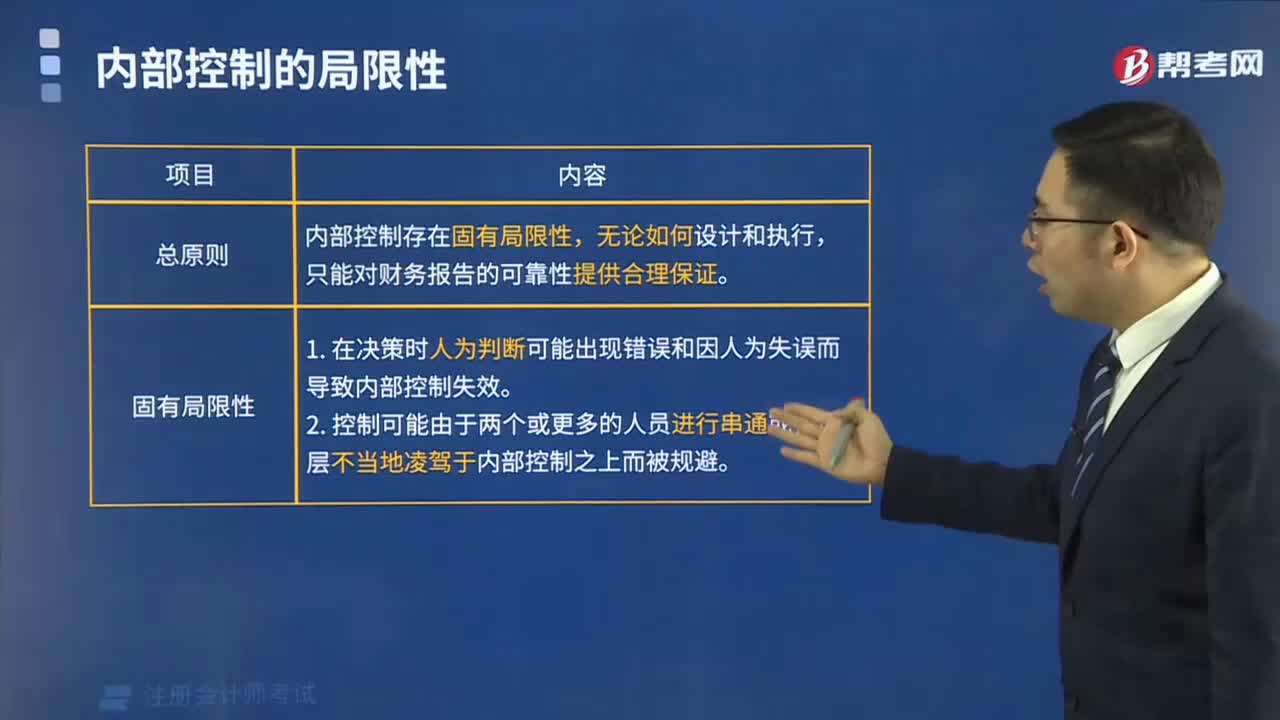

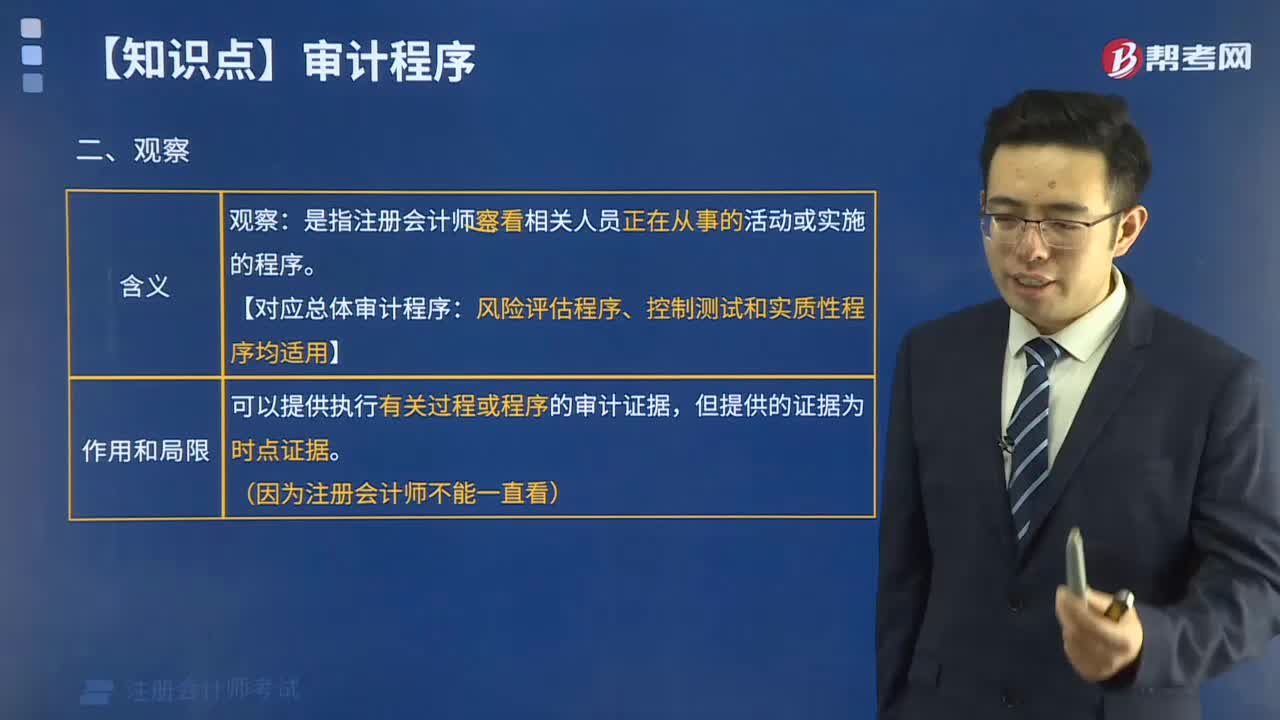

01:01內(nèi)部控制固有局限性是什么?:內(nèi)部控制固有局限性是什么?內(nèi)部控制無論如何有效,都只能為被審計(jì)單位實(shí)現(xiàn)財(cái)務(wù)報(bào)告目標(biāo)提供合理保證。內(nèi)部控制實(shí)現(xiàn)目標(biāo)的可能性受其固有限制的影響。在決策時(shí)人為判斷可能出現(xiàn)錯(cuò)誤和因人為失誤而導(dǎo)致內(nèi)部控制失效。控制可能由于兩個(gè)或更多的人員串通或管理層不當(dāng)?shù)亓桉{于內(nèi)部控制之上而被規(guī)避。內(nèi)部行使控制職能的人員素質(zhì)不適應(yīng)崗位要求也會(huì)影響內(nèi)部控制功能的正常發(fā)揮。被審計(jì)單位實(shí)施內(nèi)部控制的成本效益問題也會(huì)影響其效能。

13:08

13:08五力模型的局限性的主要內(nèi)容是什么?:可以有效的分析客戶的競爭環(huán)境。2、該模型能夠確定行業(yè)的盈利能力,4、該模型假設(shè)戰(zhàn)略制定者可以了解整個(gè)行業(yè)(包括所有潛在的進(jìn)入者和替代產(chǎn)品)的信息。5、該模型低估了企業(yè)與供應(yīng)商、客戶或分銷商、合資企業(yè)之間可能建立長期合作關(guān)系以減輕相互之間威脅的可能性。6、該模型對產(chǎn)業(yè)競爭力的構(gòu)成要素考慮不夠全面,任何一個(gè)產(chǎn)業(yè)內(nèi)部都存在不同程度的互補(bǔ)互動(dòng)(指互相配合一起使用)的產(chǎn)品或服務(wù)業(yè)務(wù)。

02:06

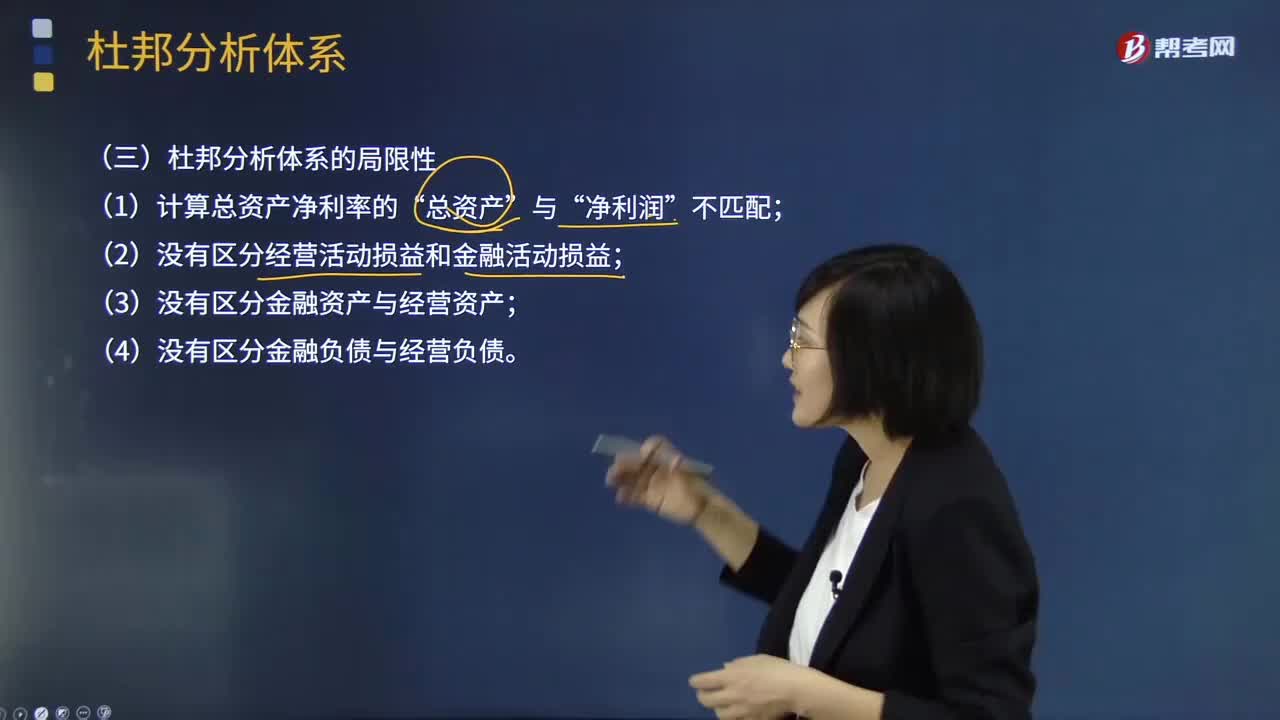

02:06杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點(diǎn)揭示企業(yè)獲利能力及權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權(quán)人享有的權(quán)利,企業(yè)的金融資產(chǎn)是投資活動(dòng)的剩余,金融費(fèi)用也應(yīng)從經(jīng)營收益中剔除,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配。正確計(jì)量基本盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營收益與金融收益費(fèi)用,(2)沒有區(qū)分經(jīng)營活動(dòng)損益和金融活動(dòng)損益,(3)沒有區(qū)分金融資產(chǎn)與經(jīng)營資產(chǎn)。(4)沒有區(qū)分金融負(fù)債與經(jīng)營負(fù)債。

01:29

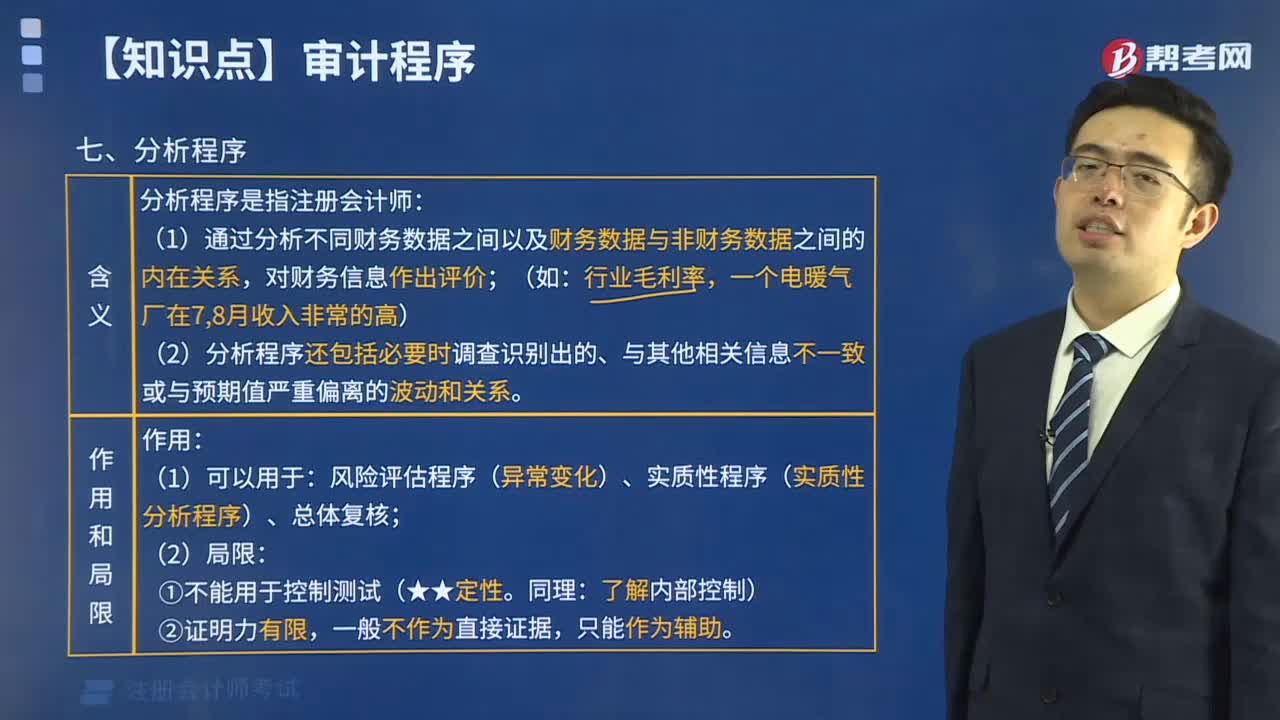

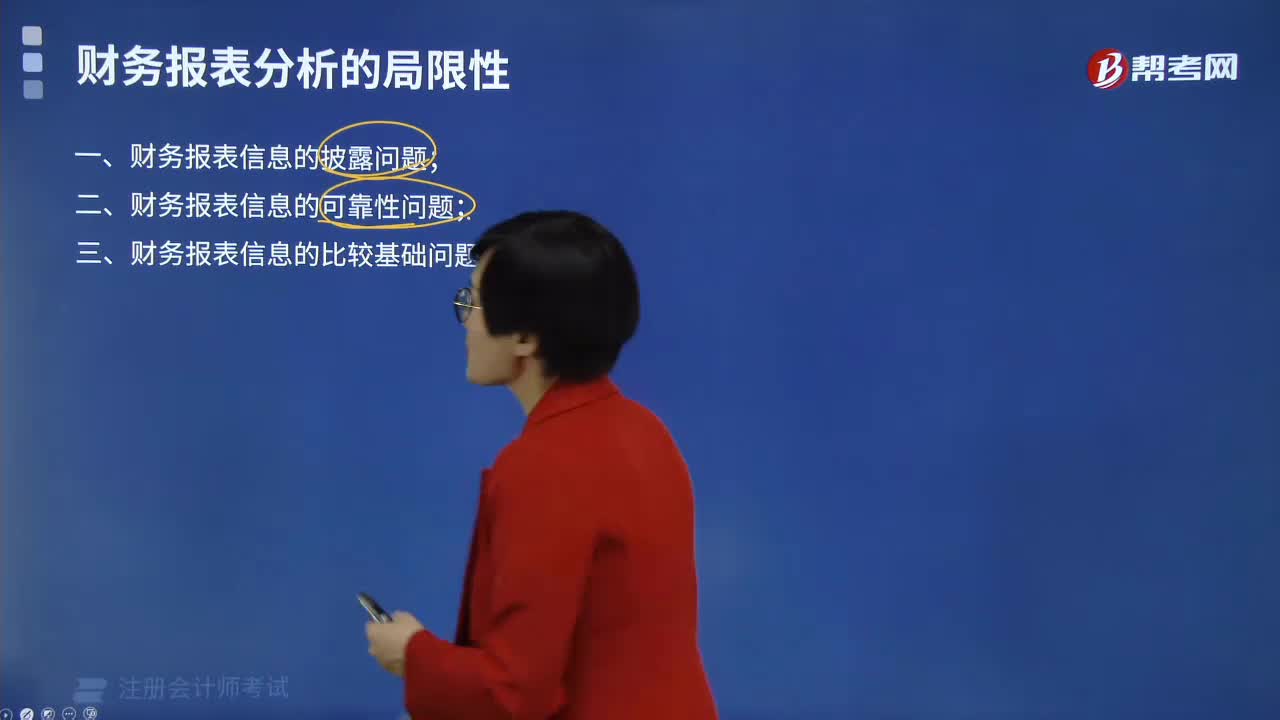

01:29財(cái)務(wù)報(bào)表分析的局限性表現(xiàn)在哪些方面?:財(cái)務(wù)報(bào)表分析的局限性表現(xiàn)在哪些方面?財(cái)務(wù)報(bào)表分析對于了解企業(yè)的財(cái)務(wù)狀況和經(jīng)營業(yè)績,會(huì)計(jì)爭端處理的法律系統(tǒng)、資本市場結(jié)構(gòu)、公司治理結(jié)構(gòu)等。這些因素是決定企業(yè)會(huì)計(jì)系統(tǒng)質(zhì)量的外部因素,使財(cái)務(wù)數(shù)據(jù)不能完全反映企業(yè)的實(shí)際狀況,會(huì)計(jì)環(huán)境的重要變化會(huì)導(dǎo)致會(huì)計(jì)系統(tǒng)的變化。會(huì)計(jì)規(guī)范要求以歷史成本報(bào)告資產(chǎn);(二)財(cái)務(wù)報(bào)表信息的可靠性問題。外部分析人員很難認(rèn)定是否存在虛假陳述。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日