-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:58

00:58

審計(jì)工作底稿的用途是什么?:審計(jì)工作底稿的用途是什么?審計(jì)工作底稿的用途是注冊(cè)會(huì)計(jì)師對(duì)審計(jì)計(jì)劃、審計(jì)程序、審計(jì)證據(jù)和審計(jì)結(jié)論的記錄,是審計(jì)證據(jù)的載體;可用于質(zhì)量控制復(fù)核、監(jiān)督會(huì)計(jì)師事務(wù)所以及第三方檢查等。審計(jì)工作底稿是指注冊(cè)會(huì)計(jì)師對(duì)制定的審計(jì)計(jì)劃、實(shí)施的審計(jì)程序、獲取的相關(guān)審計(jì)證據(jù),審計(jì)工作底稿的理解:審計(jì)工作底稿是審計(jì)證據(jù)的載體,是注冊(cè)會(huì)計(jì)師在審計(jì)過程中形成的審計(jì)工作記錄和獲取的資料。審計(jì)工作底稿形成于審計(jì)過程。

00:23

00:23

審計(jì)工作底稿的保存期限是什么?:審計(jì)工作底稿的保存期限是什么?審計(jì)工作底稿的保存期限是會(huì)計(jì)事務(wù)所應(yīng)當(dāng)自審計(jì)報(bào)告日起,如果注冊(cè)會(huì)計(jì)師未能完成審計(jì)業(yè)務(wù),會(huì)計(jì)事務(wù)所應(yīng)當(dāng)自業(yè)務(wù)中止日起,對(duì)審計(jì)工作底稿至少保存10年。

01:01

01:01

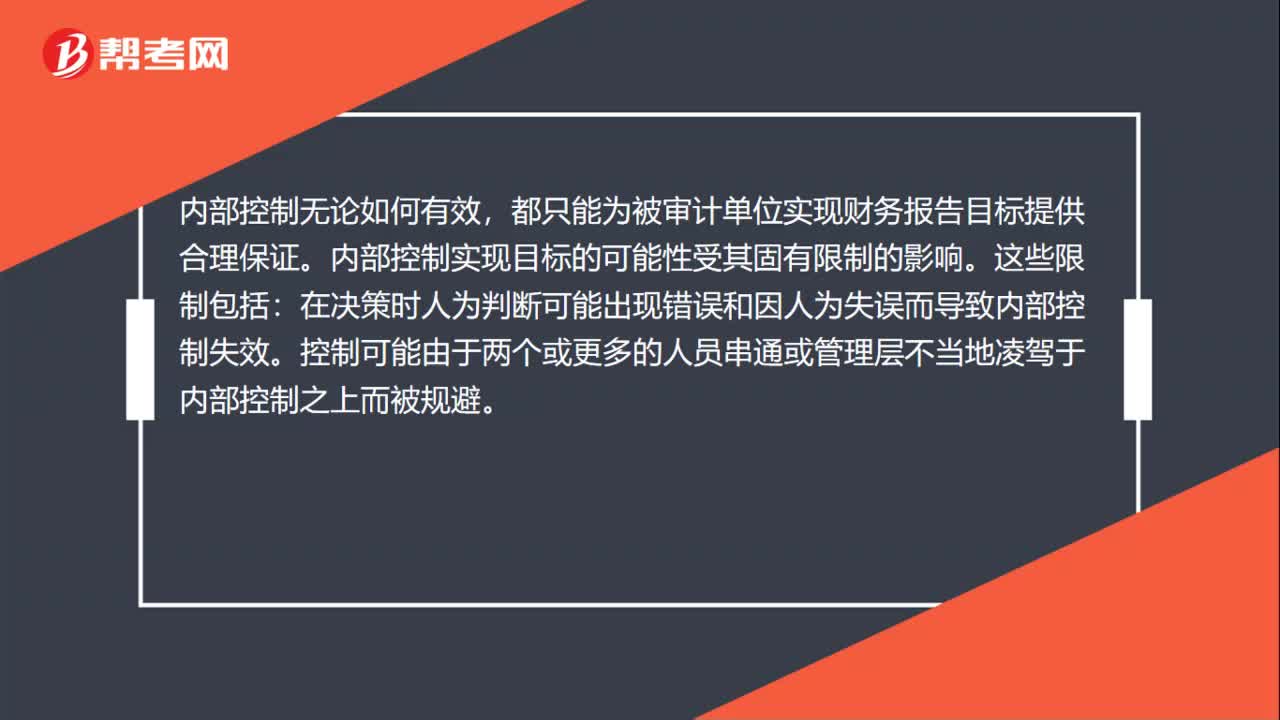

內(nèi)部控制固有局限性是什么?:內(nèi)部控制固有局限性是什么??jī)?nèi)部控制無論如何有效,都只能為被審計(jì)單位實(shí)現(xiàn)財(cái)務(wù)報(bào)告目標(biāo)提供合理保證。內(nèi)部控制實(shí)現(xiàn)目標(biāo)的可能性受其固有限制的影響。在決策時(shí)人為判斷可能出現(xiàn)錯(cuò)誤和因人為失誤而導(dǎo)致內(nèi)部控制失效。控制可能由于兩個(gè)或更多的人員串通或管理層不當(dāng)?shù)亓桉{于內(nèi)部控制之上而被規(guī)避。內(nèi)部行使控制職能的人員素質(zhì)不適應(yīng)崗位要求也會(huì)影響內(nèi)部控制功能的正常發(fā)揮。被審計(jì)單位實(shí)施內(nèi)部控制的成本效益問題也會(huì)影響其效能。

06:44

06:44

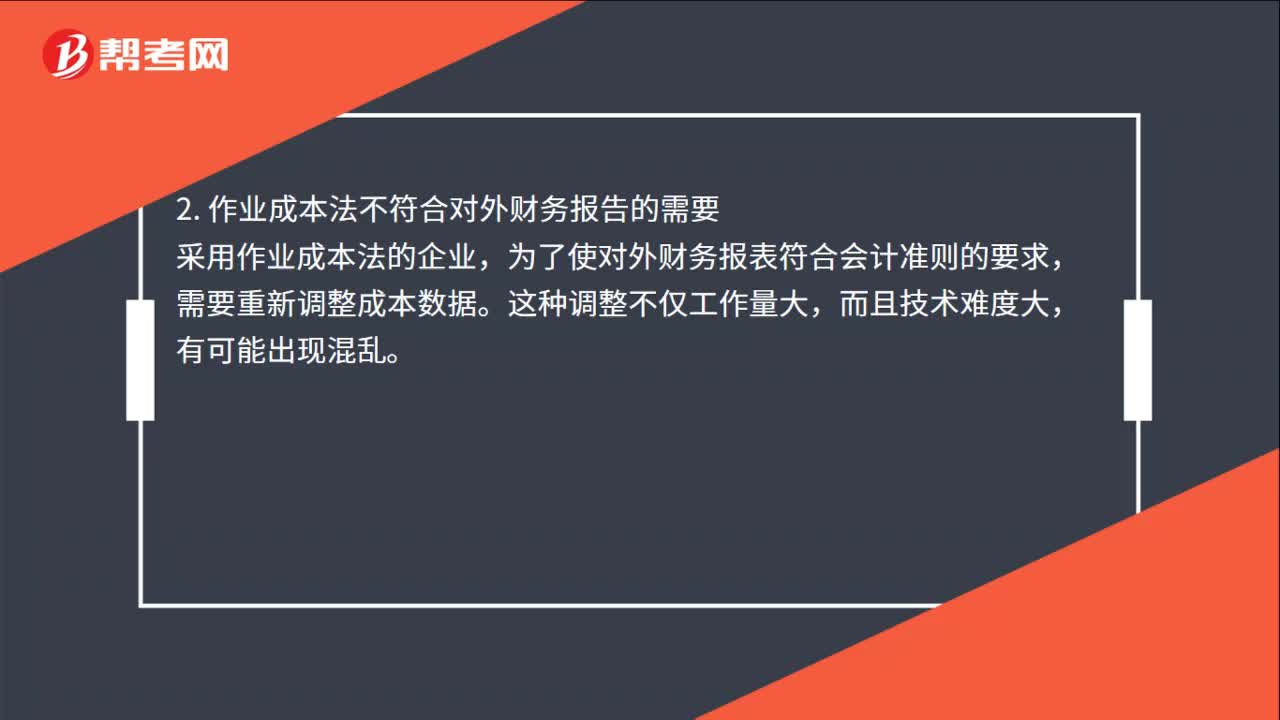

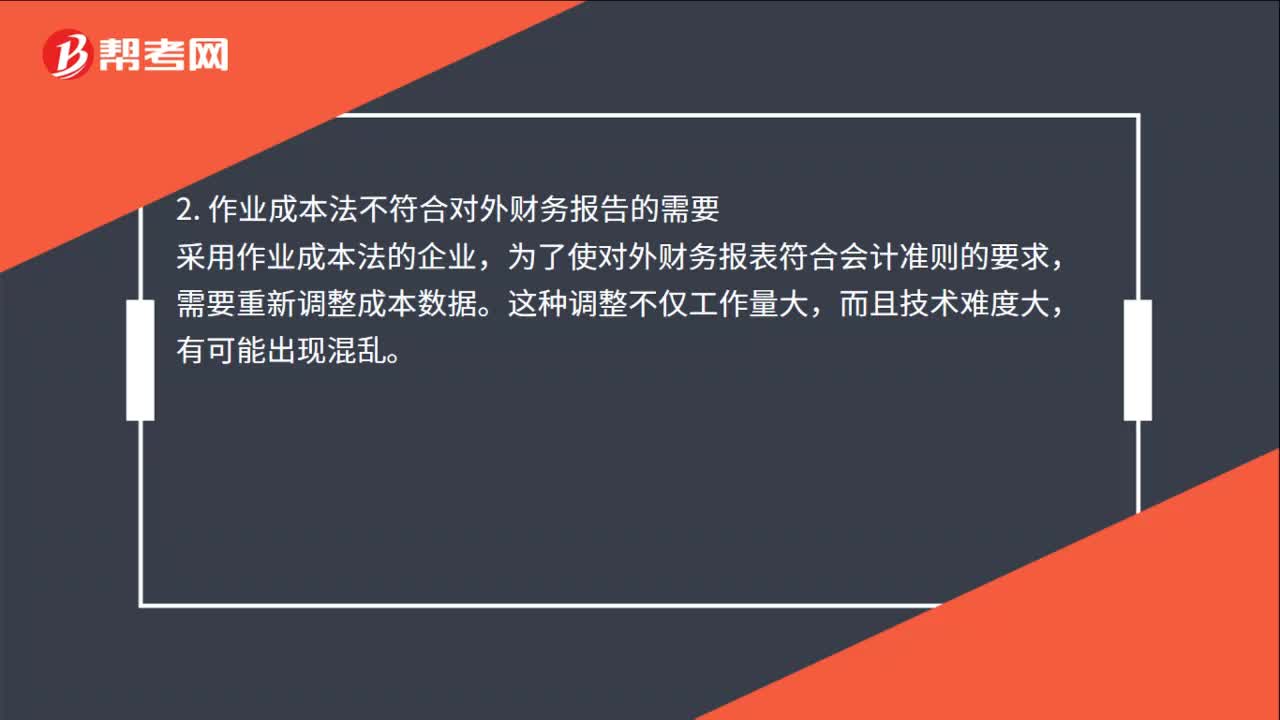

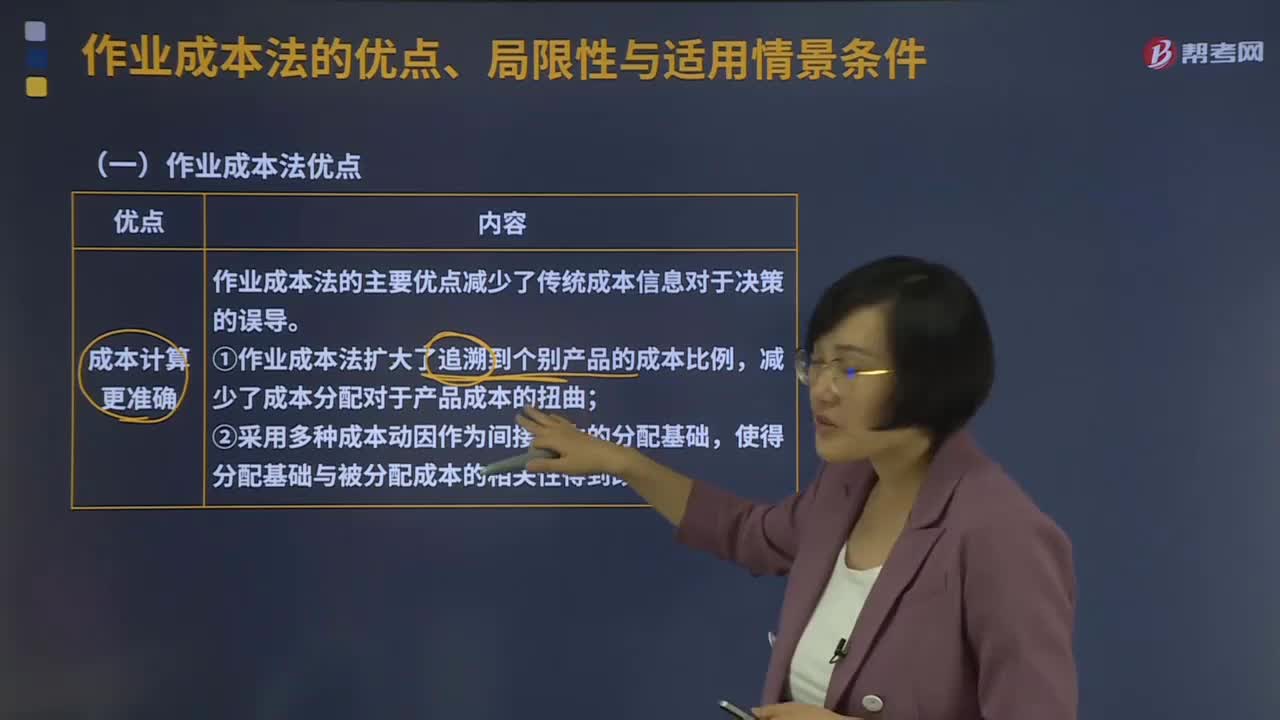

作業(yè)成本法的優(yōu)點(diǎn)、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應(yīng)用作業(yè)成本計(jì)算提供的信息,在管理中努力提高增加顧客價(jià)值的作業(yè)效率,作業(yè)成本管理是以提高客戶價(jià)值、增加企業(yè)利潤(rùn)為目的,作業(yè)成本法的主要優(yōu)點(diǎn)減少了傳統(tǒng)成本信息對(duì)于決策的誤導(dǎo);①作業(yè)成本法擴(kuò)大了追溯到個(gè)別產(chǎn)品的成本比例,②采用多種成本動(dòng)因作為間接成本的分配基礎(chǔ),(2)成本控制與成本管理更有效,從成本動(dòng)因上改進(jìn)成本控制。

04:21

04:21

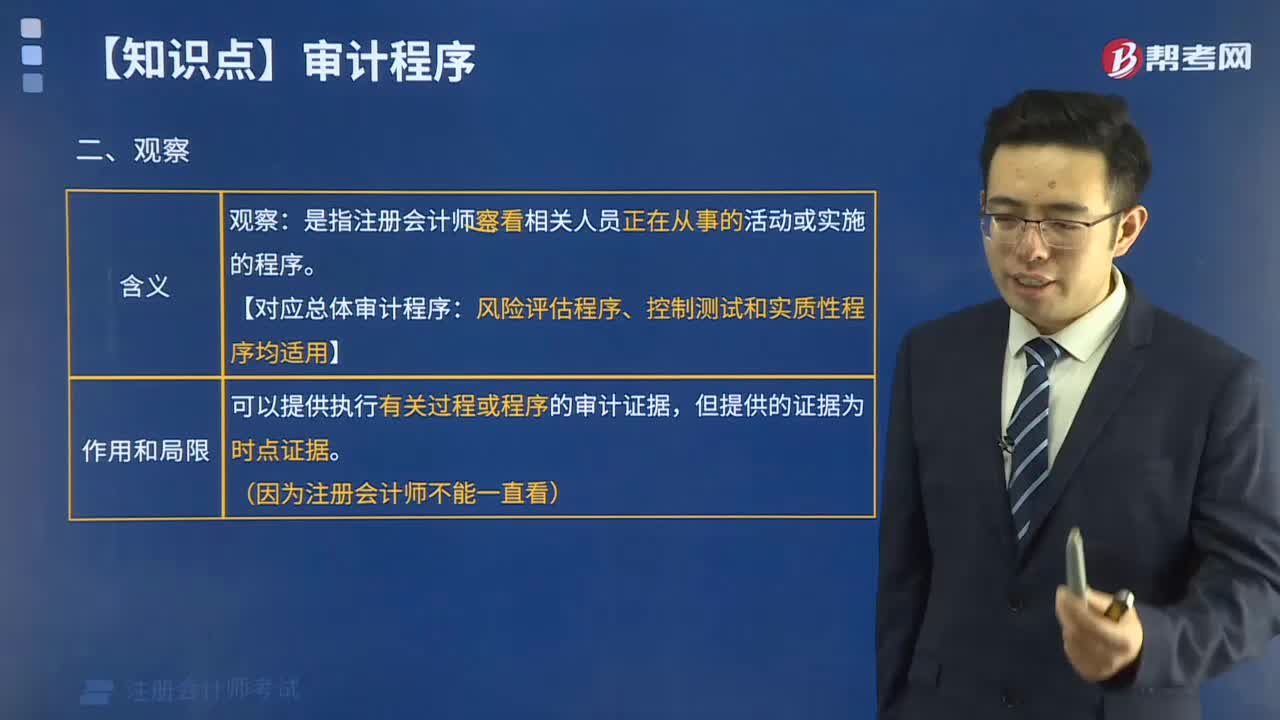

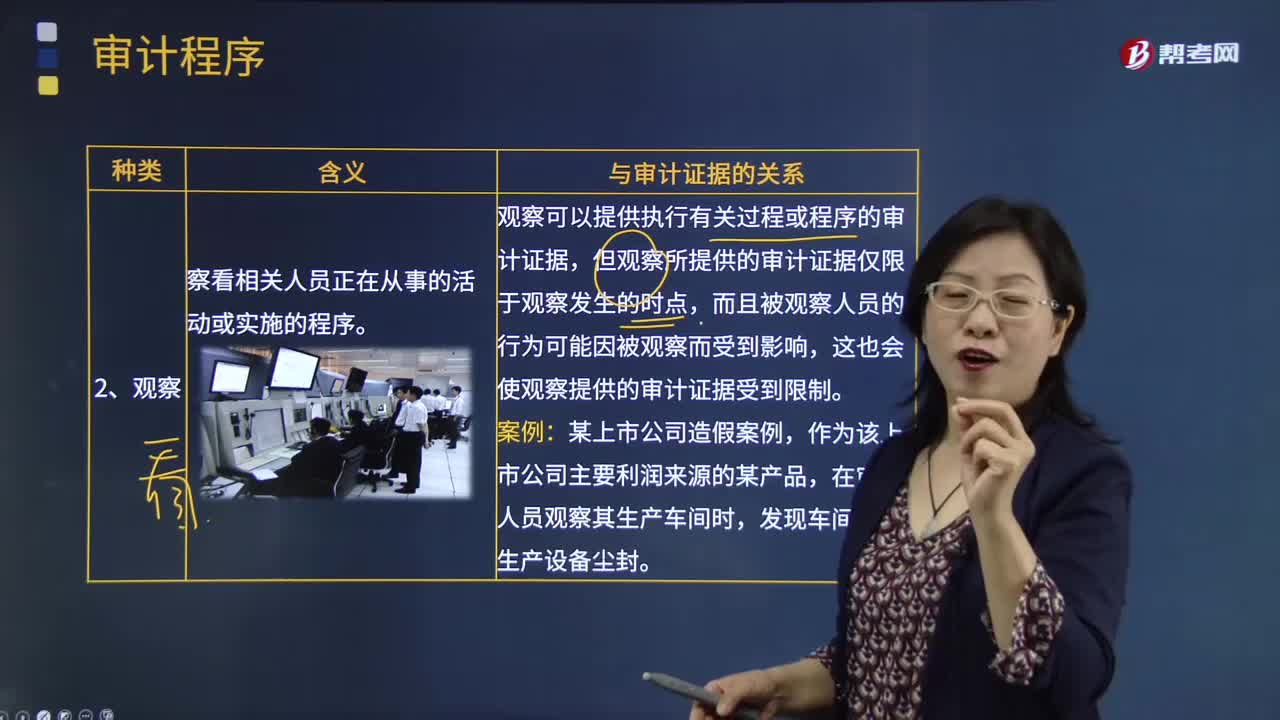

審計(jì)程序的種類中觀察、詢問與函證的含義分別是什么?:審計(jì)程序的種類中觀察、詢問與函證的含義分別是什么?觀察是指注冊(cè)會(huì)計(jì)師察看相關(guān)人員正在從事的活動(dòng)或?qū)嵤┑某绦颉:C是指注冊(cè)會(huì)計(jì)師直接從第三方被詢證者獲取書面答復(fù)以作為審計(jì)證據(jù)的過程,觀察可以提供執(zhí)行有關(guān)過程或程序的審計(jì)證據(jù),但觀察所提供的審計(jì)證據(jù)僅限于觀察發(fā)生的時(shí)點(diǎn),這也會(huì)使觀察提供的審計(jì)證據(jù)受到限制:知情人員對(duì)詢問的答復(fù)可能為注冊(cè)會(huì)計(jì)師提供尚未獲悉的信息或佐證證據(jù)。

01:02

01:02

審計(jì)程序的作用有哪些?:審計(jì)程序的作用有哪些?審計(jì)程序是審計(jì)工作從開始到結(jié)束的整個(gè)過程。即計(jì)劃階段、實(shí)施審計(jì)階段和審計(jì)完成階段。初步評(píng)價(jià)被審計(jì)單位的內(nèi)部控制;分析審計(jì)風(fēng)險(xiǎn);對(duì)被審計(jì)單位內(nèi)部控制進(jìn)行控制測(cè)試;對(duì)會(huì)計(jì)報(bào)表項(xiàng)目進(jìn)行實(shí)質(zhì)性測(cè)試;整理、評(píng)價(jià)執(zhí)行審計(jì)業(yè)務(wù)中收集到的審計(jì)證據(jù);注冊(cè)會(huì)計(jì)師通過實(shí)施審計(jì)程序,控制測(cè)試旨在評(píng)價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)方面的運(yùn)行有效性。實(shí)質(zhì)性程序旨在發(fā)現(xiàn)認(rèn)定層次重大錯(cuò)報(bào)。

07:15

07:15

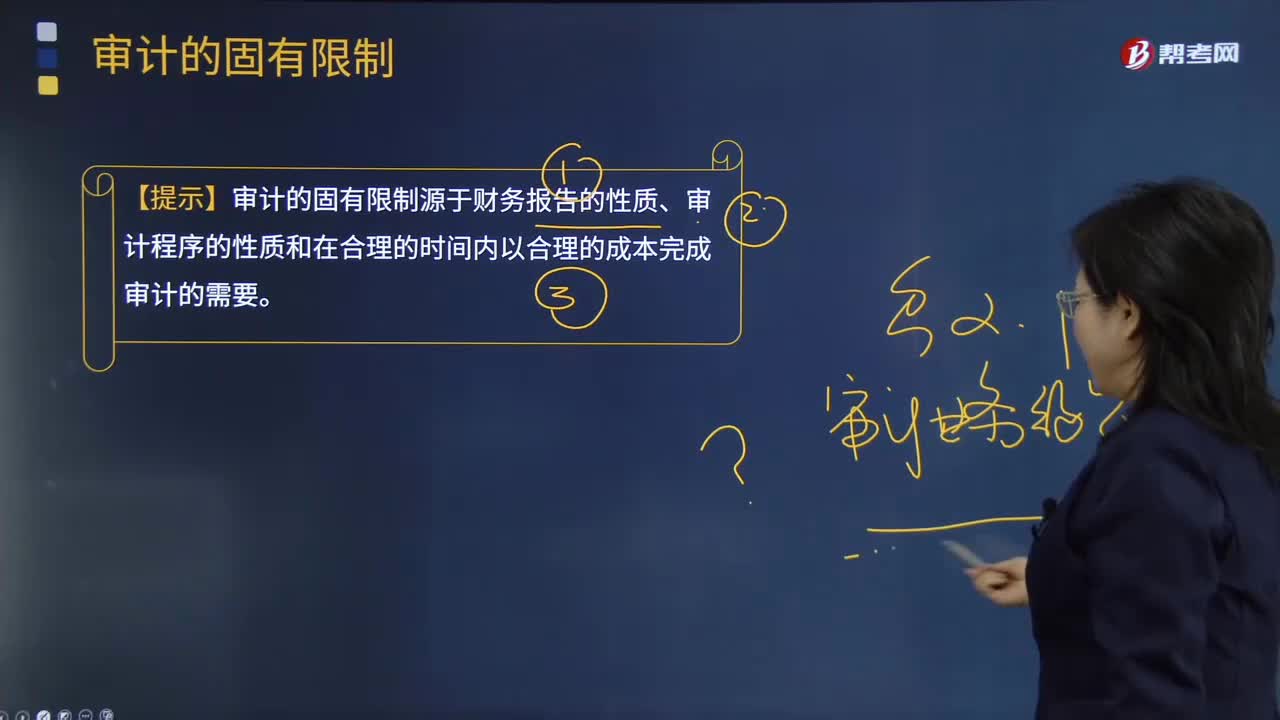

審計(jì)的固有限制有哪些?:【提示】審計(jì)的固有限制源于財(cái)務(wù)報(bào)告的性質(zhì)、審計(jì)程序的性質(zhì)和在合理的時(shí)間內(nèi)以合理的成本完成審計(jì)的需要。需要根據(jù)被審計(jì)單位的事實(shí)和情況運(yùn)用適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)的規(guī)定。注冊(cè)會(huì)計(jì)師獲取審計(jì)證據(jù)的能力受到實(shí)務(wù)和法律上的限制;1.管理層或其他人員可能有意或無意地不提供與財(cái)務(wù)報(bào)表編制相關(guān)的或注冊(cè)會(huì)計(jì)師要求的全部信息。【2011年注冊(cè)會(huì)計(jì)師考試真題】在向甲公司管理層解釋審計(jì)的固有限制時(shí)。

00:52

00:52

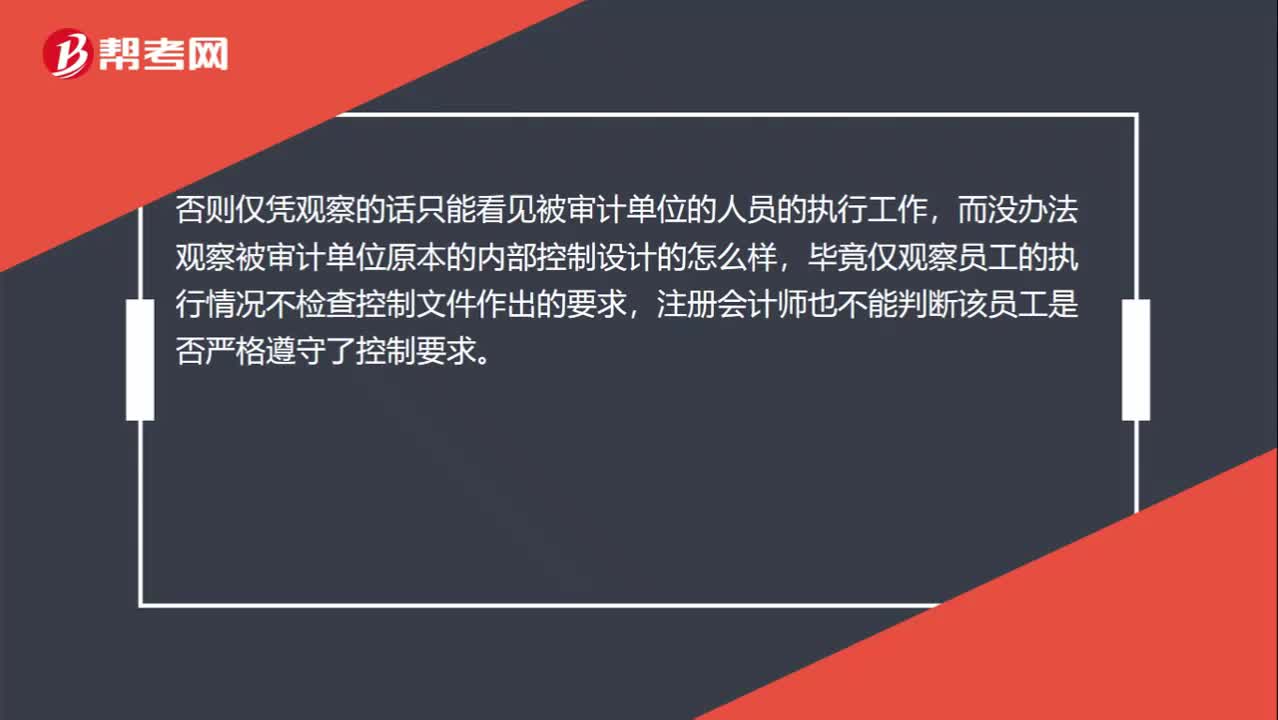

內(nèi)部控制的設(shè)計(jì)為什么不能觀察?:內(nèi)部控制的設(shè)計(jì)為什么不能觀察??jī)?nèi)部控制如何設(shè)計(jì)只能體現(xiàn)一種思路,而這種思路不是一個(gè)物體,只能說被審計(jì)單位把這種思路記錄在紙上形成文件,注冊(cè)會(huì)計(jì)師才能通過檢查這種文件來考慮設(shè)計(jì)是否有效。否則僅憑觀察的話只能看見被審計(jì)單位的人員的執(zhí)行工作,而沒辦法觀察被審計(jì)單位原本的內(nèi)部控制設(shè)計(jì)的怎么樣,畢竟僅觀察員工的執(zhí)行情況不檢查控制文件作出的要求,注冊(cè)會(huì)計(jì)師也不能判斷該員工是否嚴(yán)格遵守了控制要求。

02:28

02:28

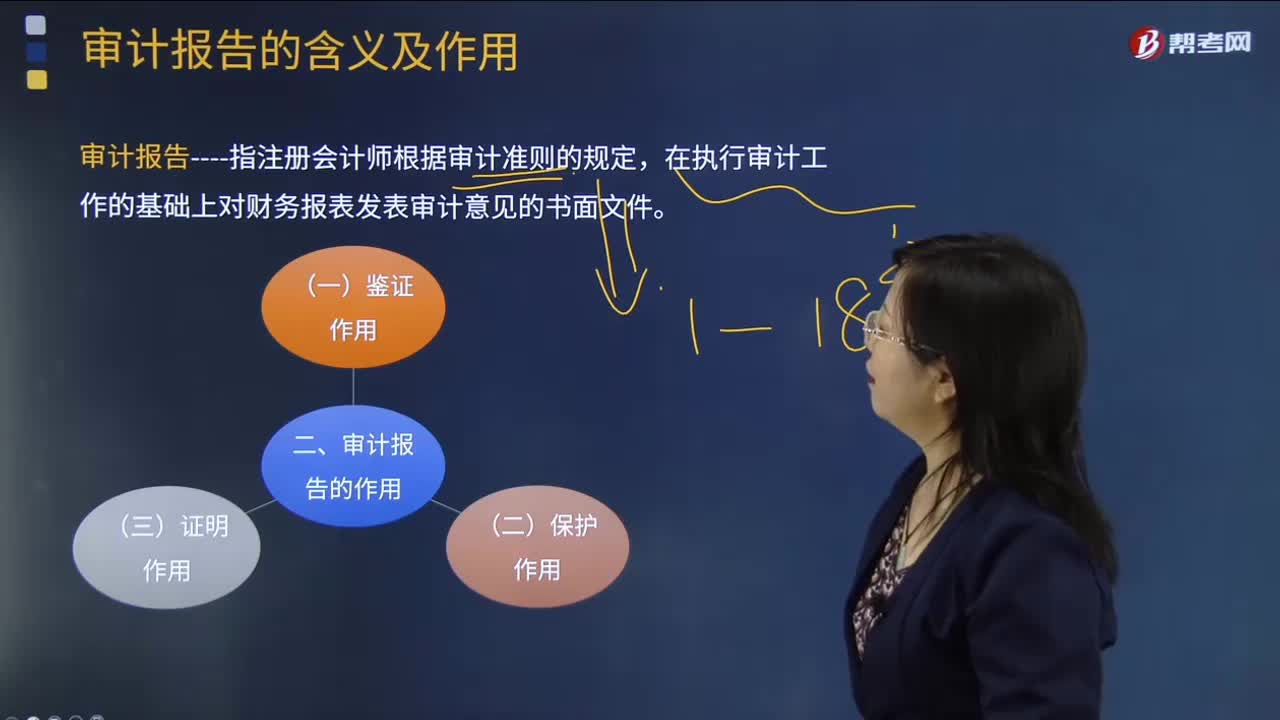

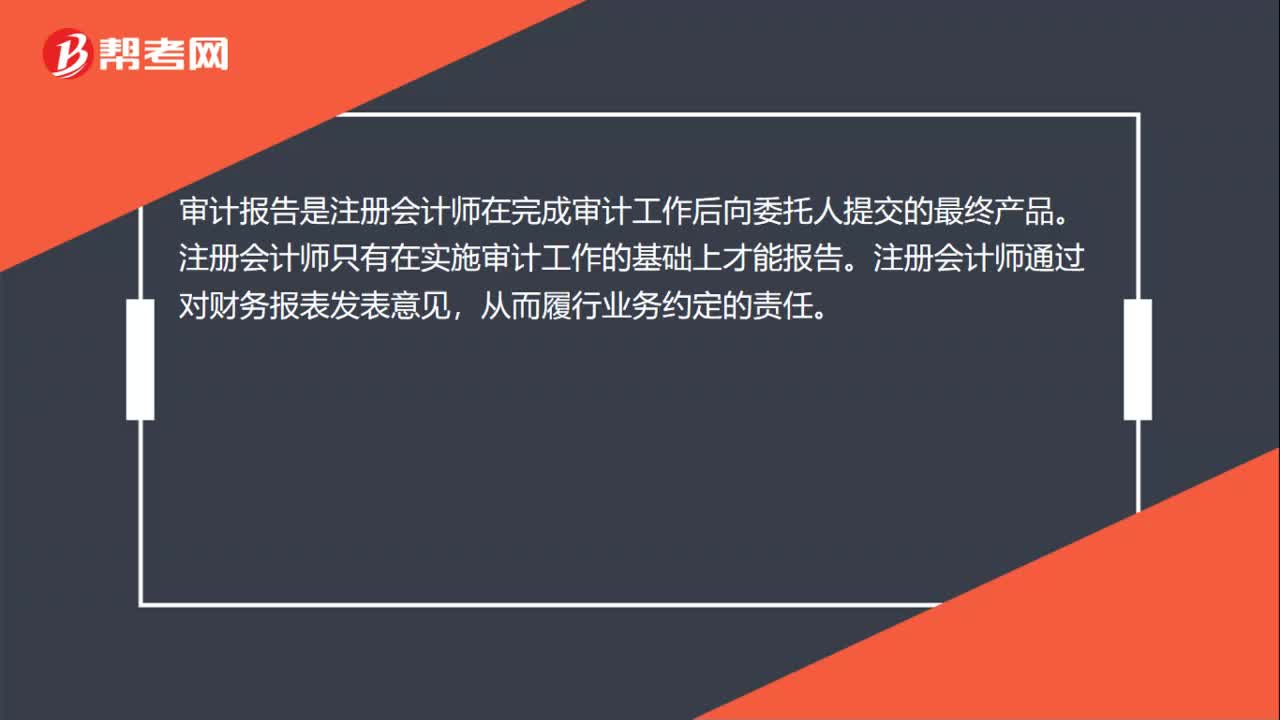

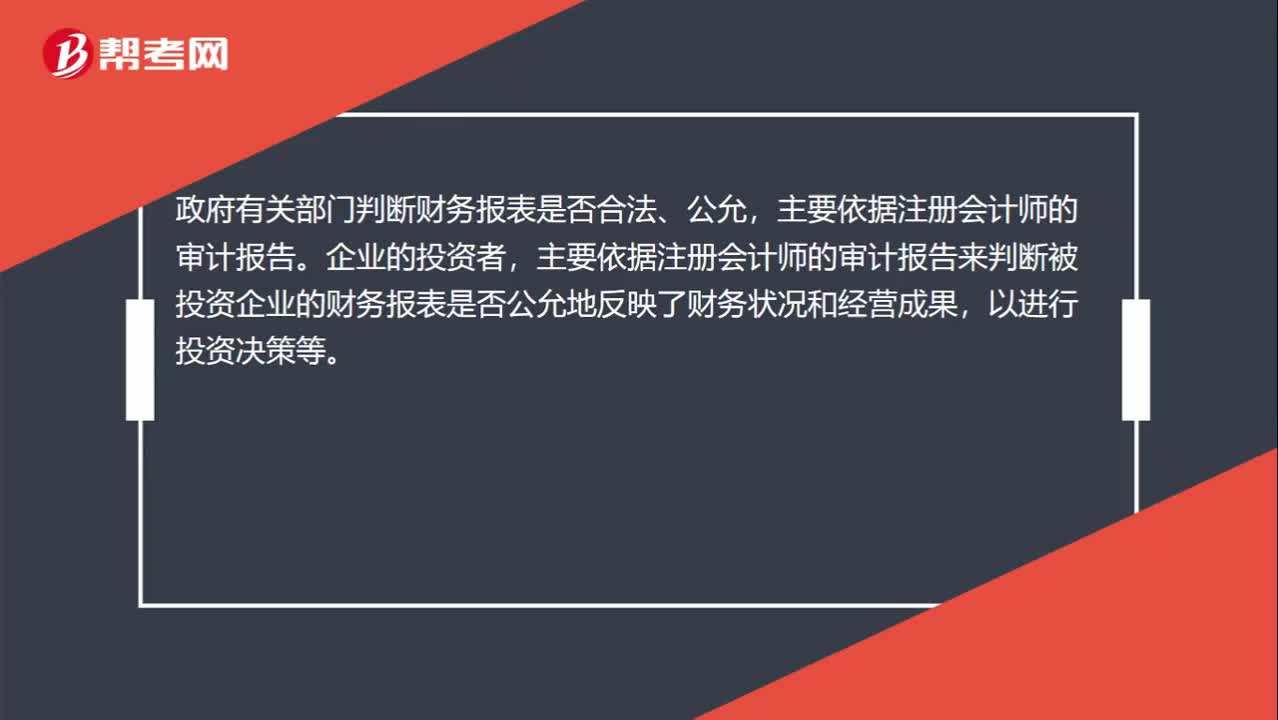

審計(jì)報(bào)告為什么具有,鑒證保護(hù)和證明的作用?:不同于政府審計(jì)和內(nèi)部審計(jì)的審計(jì)報(bào)告,對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表合法性、公允性發(fā)表意見。政府有關(guān)部門判斷財(cái)務(wù)報(bào)表是否合法、公允,主要依據(jù)注冊(cè)會(huì)計(jì)師的審計(jì)報(bào)告來判斷被投資企業(yè)的財(cái)務(wù)報(bào)表是否公允地反映了財(cái)務(wù)狀況和經(jīng)營(yíng)成果,可以對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表出具不同類型審計(jì)意見的審計(jì)報(bào)告,能夠在一定程度上對(duì)被審計(jì)單位的債權(quán)人和股東以及其他利害關(guān)系人的利益起到保護(hù)作用。需要查閱被投資企業(yè)的財(cái)務(wù)報(bào)表和注冊(cè)會(huì)計(jì)師的審計(jì)報(bào)告。

02:29

02:29

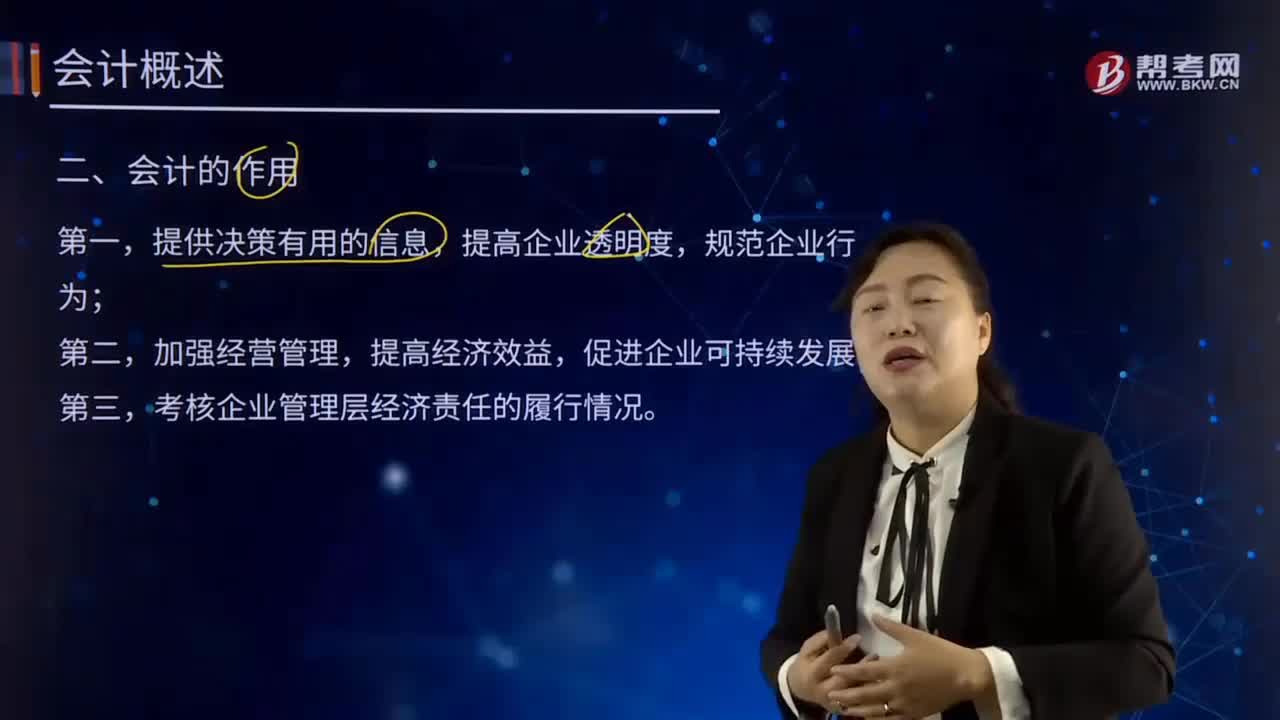

會(huì)計(jì)有哪些作用?:對(duì)一定單位的資金運(yùn)動(dòng)進(jìn)行全面、綜合、連續(xù)、系統(tǒng)的核算與監(jiān)督,向有關(guān)方面提供會(huì)計(jì)信息、參與經(jīng)營(yíng)管理、旨在提高經(jīng)濟(jì)效益的一種經(jīng)濟(jì)管理活動(dòng)。考核企業(yè)管理層經(jīng)濟(jì)責(zé)任的履行情況。從不同的角度分析會(huì)計(jì)的作用,會(huì)計(jì)信息的形成對(duì)于管理者績(jī)效的反映及其報(bào)酬的取得、債務(wù)契約的簽訂、投資者的回報(bào)以及維護(hù)企業(yè)形象等多方面都有重要作用。是否通過有效的管理為企業(yè)創(chuàng)造利潤(rùn),會(huì)計(jì)信息可以準(zhǔn)確的從各項(xiàng)指標(biāo)對(duì)其進(jìn)行評(píng)價(jià)。

08:53

08:53

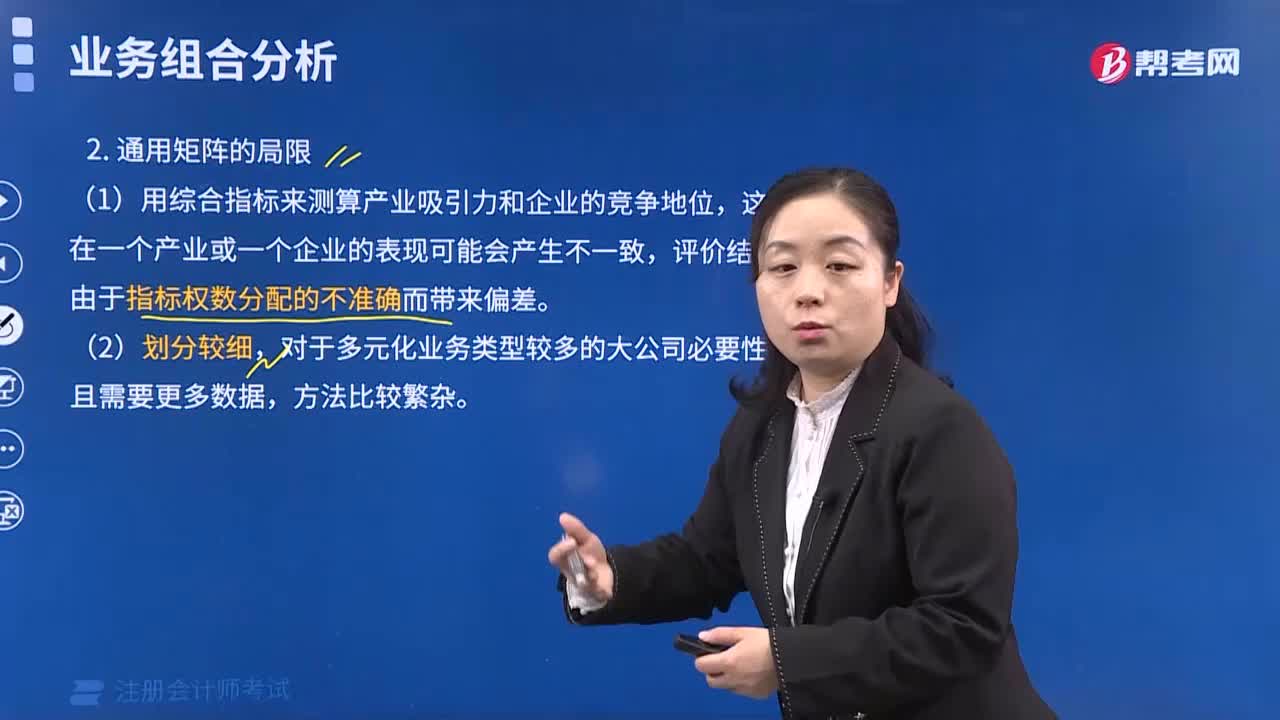

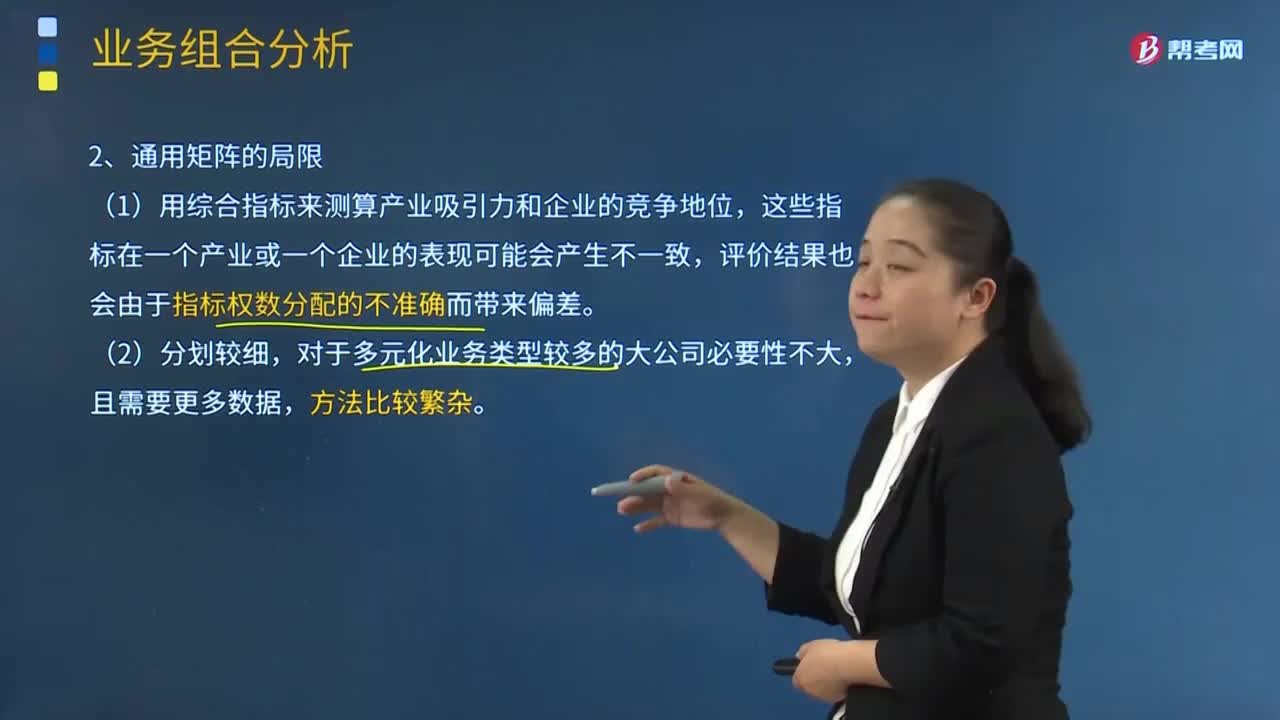

通用矩陣的局限主要有哪些內(nèi)容?:即移動(dòng)2G業(yè)務(wù)、移動(dòng)3G業(yè)務(wù)、固定電話業(yè)務(wù)、寬帶數(shù)據(jù)業(yè)務(wù),結(jié)合A省通信產(chǎn)品的市場(chǎng)增長(zhǎng)率和A省B通信公司的相對(duì)市場(chǎng)份額,可以將A省B通信公司的4種通信產(chǎn)品在波士頓矩陣中相應(yīng)定位,但由于寬帶用戶的發(fā)展或多或少的受到傳統(tǒng)固定電話業(yè)務(wù)的制約,A省B通信公可在傳統(tǒng)固定電話業(yè)務(wù)具有相對(duì)優(yōu)勢(shì)。其主要的業(yè)務(wù)發(fā)展點(diǎn)在于移動(dòng)業(yè)務(wù)和互聯(lián)網(wǎng)業(yè)務(wù)的結(jié)合,所以從移動(dòng)3G業(yè)務(wù)的相對(duì)市場(chǎng)份額來看。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日