-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:22

01:22

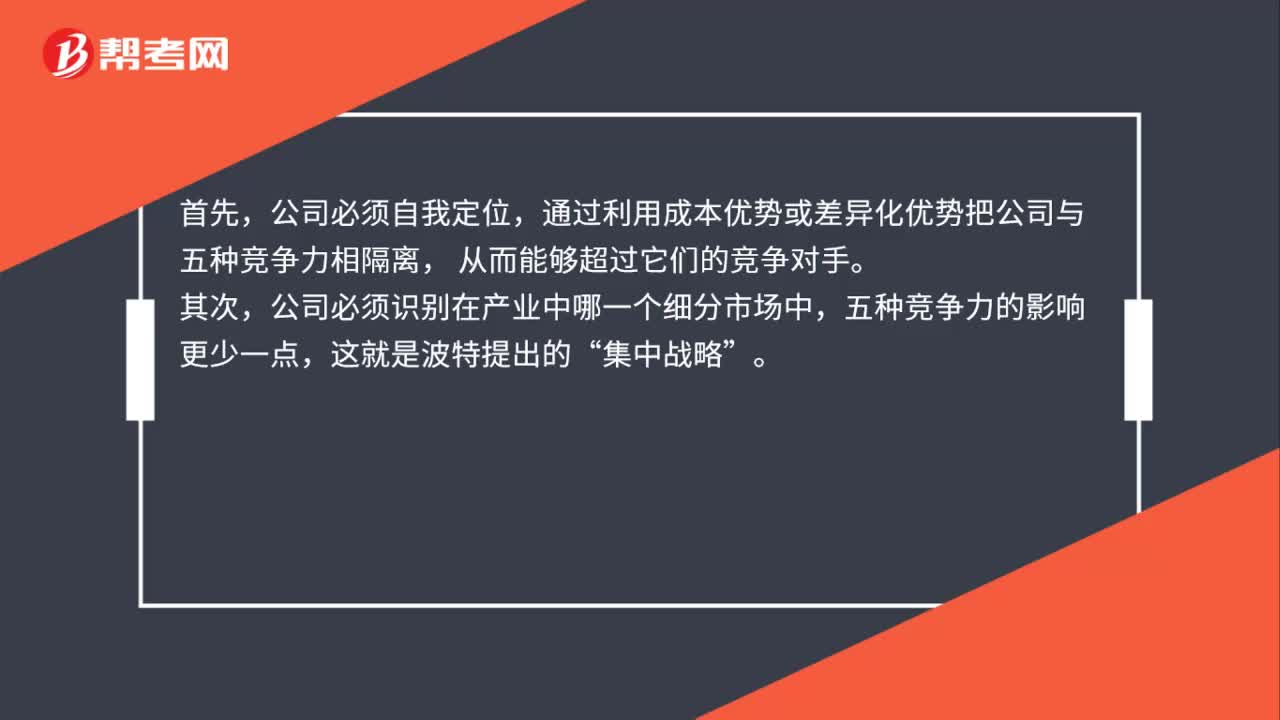

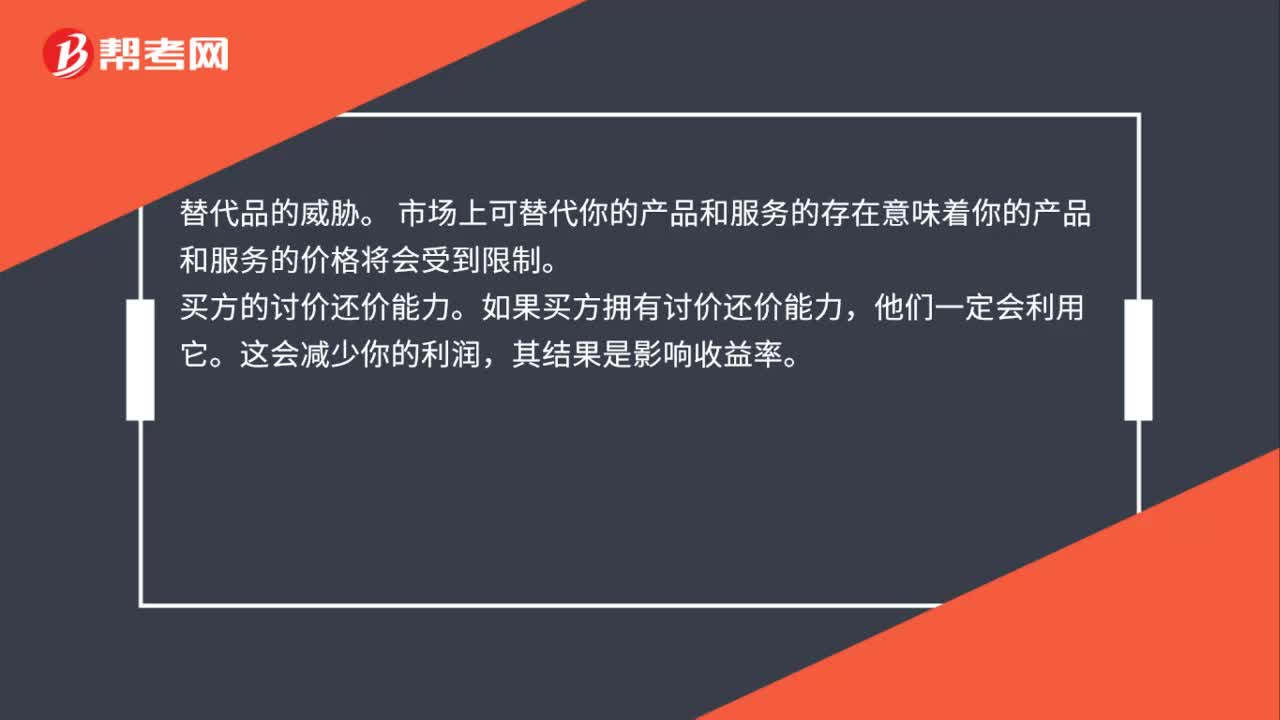

對付五種競爭力的戰(zhàn)略是什么?:對付五種競爭力的戰(zhàn)略:通過利用成本優(yōu)勢或差異化優(yōu)勢把公司與五種競爭力相隔離,公司必須識別在產(chǎn)業(yè)中哪一個細(xì)分市場中,五種競爭力的影響更少一點(diǎn),公司必須努力去改變這五種競爭力,公司可以通過與供應(yīng)者或購買者建立長期戰(zhàn)略聯(lián)盟。公司還必須尋求進(jìn)入阻絕戰(zhàn)略來減少潛在進(jìn)入者的威脅等等;在每一個產(chǎn)業(yè)中都存在五種基本競爭力量,即潛在進(jìn)入者、替代品、購買者、供應(yīng)者與現(xiàn)有競爭者間的抗衡。

02:10

02:10

為什么用綜合指標(biāo)測算屬于局限性?:為什么用綜合指標(biāo)測算屬于局限性?雖然通用矩陣改進(jìn)了波士頓矩陣過于簡化的不足,但是在用綜合指標(biāo)來測算產(chǎn)業(yè)吸引力和企業(yè)的競爭地位時,這些指標(biāo)在一個產(chǎn)業(yè)或一個企業(yè)的表現(xiàn)可能會不一致,比如說影響產(chǎn)業(yè)吸引力的指標(biāo)有產(chǎn)業(yè)增長率、市場價格、市場規(guī)模、獲利能力、市場結(jié)構(gòu)、競爭結(jié)構(gòu)和技術(shù)及社會政治因素等。最后的評價結(jié)果是用這些小的因素分別乘以一定的比例計算出來的。但是通用矩陣是利用計算出的數(shù)值直接判斷高中低。

02:05

02:05

通用矩陣的優(yōu)勢和局限性有哪些?:通用矩陣的優(yōu)勢和局限性有哪些?通用矩陣的優(yōu)勢:1. 通用矩陣改進(jìn)了波士頓矩陣過于簡化的不足。(2)其縱軸用多個指標(biāo)反映產(chǎn)業(yè)吸引力,橫軸用多個指標(biāo)反映企業(yè)競爭地位。更好地說明了企業(yè)中處于不同競爭環(huán)境和不同地位的各類業(yè)務(wù)的狀態(tài)。通用矩陣的局限:1. 用綜合指標(biāo)來測算產(chǎn)業(yè)吸引力和企業(yè)的競爭地位,這些指標(biāo)在一個產(chǎn)業(yè)或一個企業(yè)的表現(xiàn)可能會產(chǎn)生不一致,評價結(jié)果也會由于指標(biāo)權(quán)數(shù)分配的不準(zhǔn)確而存在偏差。

01:01

01:01

內(nèi)部控制固有局限性是什么?:內(nèi)部控制固有局限性是什么?內(nèi)部控制無論如何有效,都只能為被審計單位實(shí)現(xiàn)財務(wù)報告目標(biāo)提供合理保證。內(nèi)部控制實(shí)現(xiàn)目標(biāo)的可能性受其固有限制的影響。在決策時人為判斷可能出現(xiàn)錯誤和因人為失誤而導(dǎo)致內(nèi)部控制失效。控制可能由于兩個或更多的人員串通或管理層不當(dāng)?shù)亓桉{于內(nèi)部控制之上而被規(guī)避。內(nèi)部行使控制職能的人員素質(zhì)不適應(yīng)崗位要求也會影響內(nèi)部控制功能的正常發(fā)揮。被審計單位實(shí)施內(nèi)部控制的成本效益問題也會影響其效能。

06:44

06:44

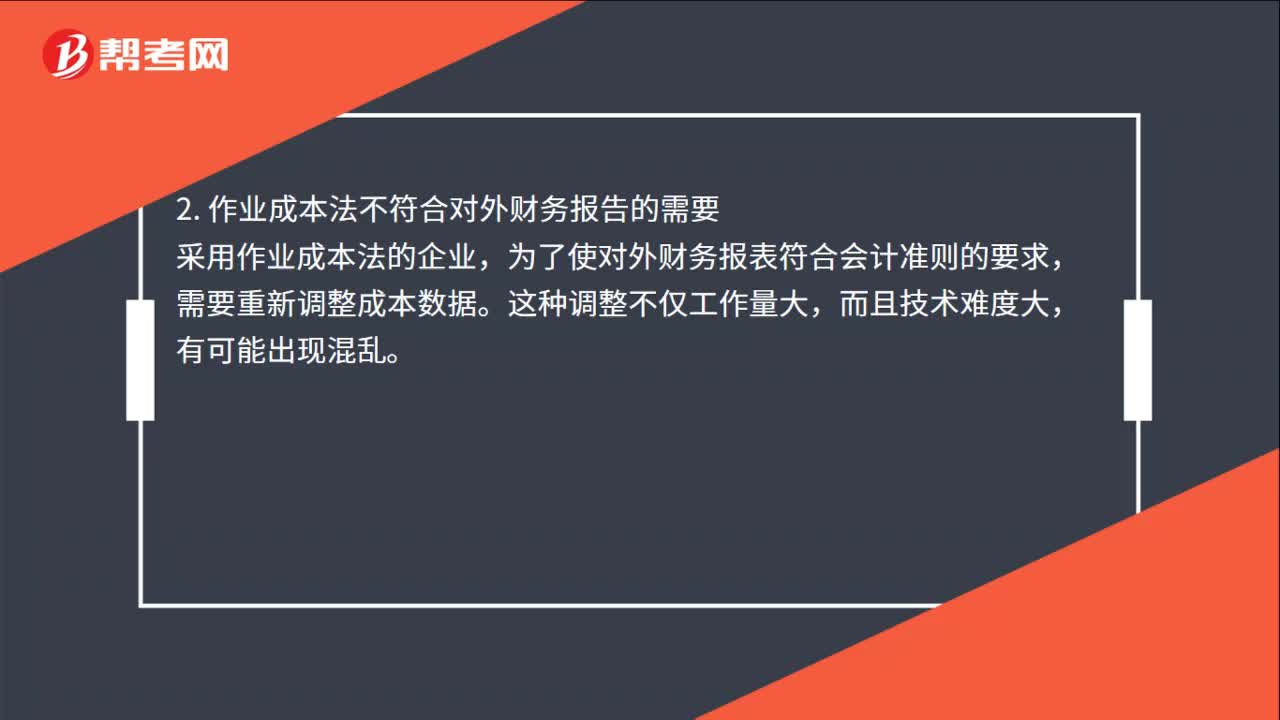

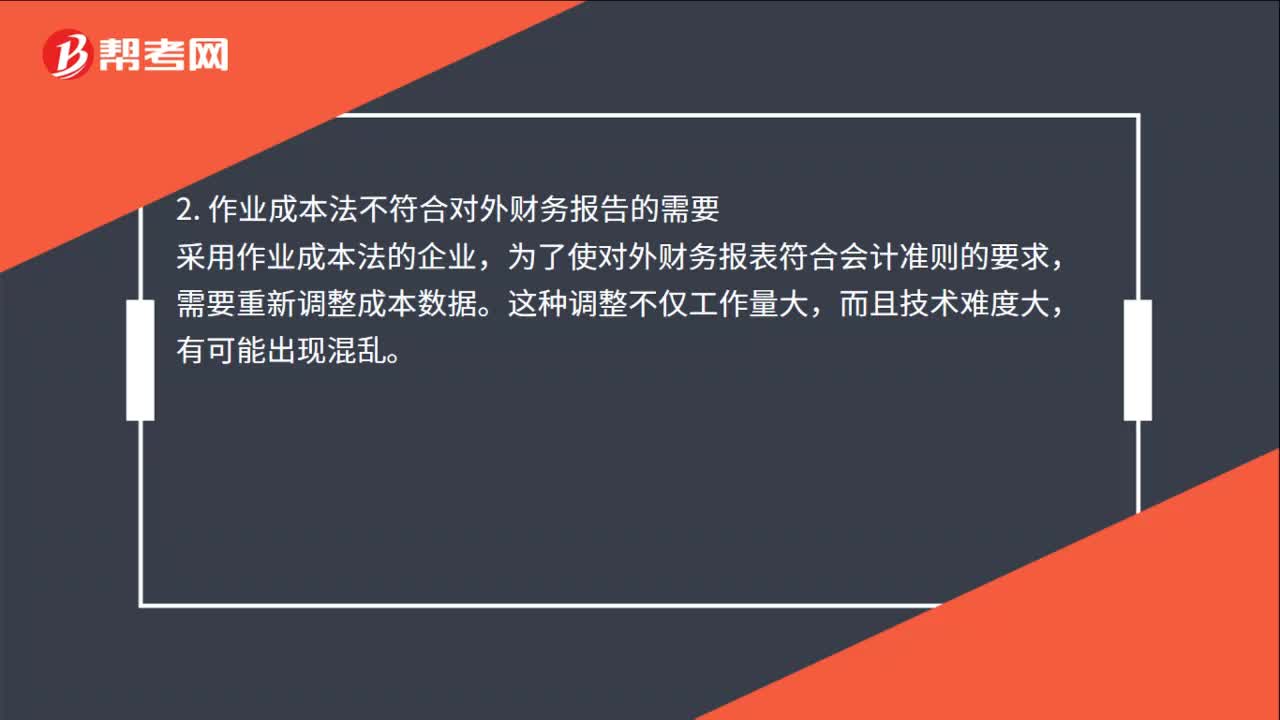

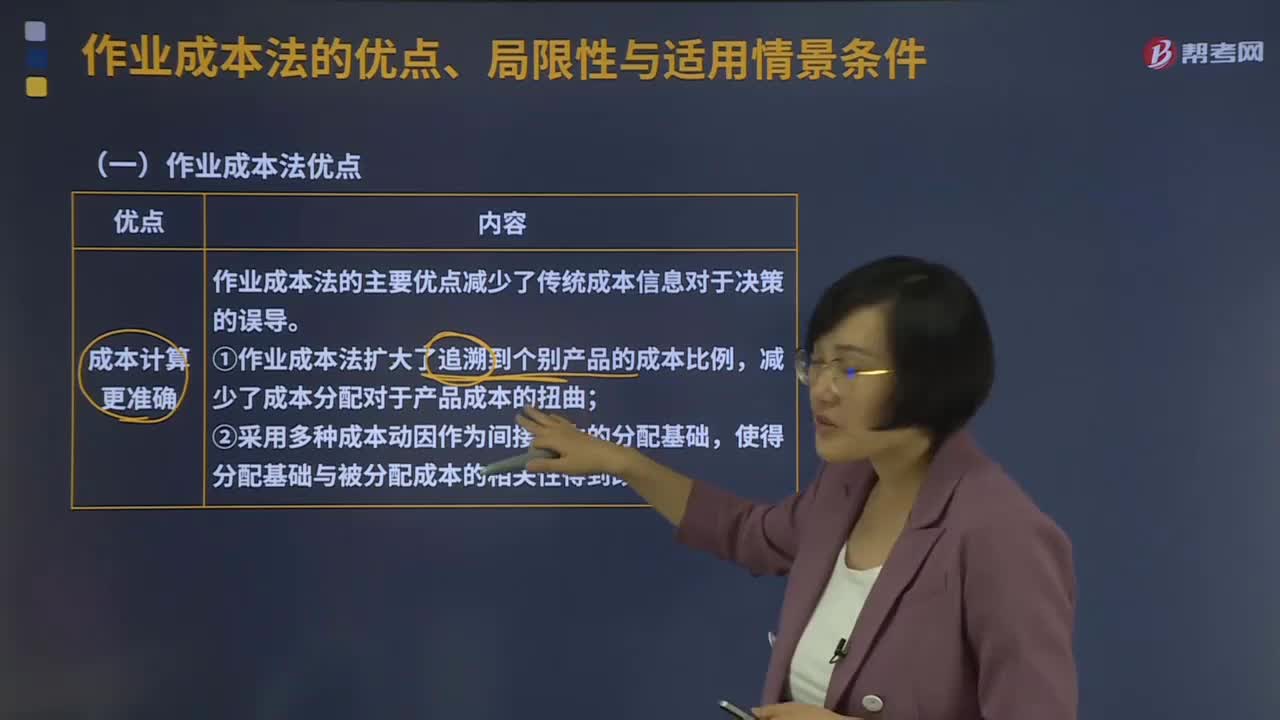

作業(yè)成本法的優(yōu)點(diǎn)、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應(yīng)用作業(yè)成本計算提供的信息,在管理中努力提高增加顧客價值的作業(yè)效率,作業(yè)成本管理是以提高客戶價值、增加企業(yè)利潤為目的,作業(yè)成本法的主要優(yōu)點(diǎn)減少了傳統(tǒng)成本信息對于決策的誤導(dǎo);①作業(yè)成本法擴(kuò)大了追溯到個別產(chǎn)品的成本比例,②采用多種成本動因作為間接成本的分配基礎(chǔ),(2)成本控制與成本管理更有效,從成本動因上改進(jìn)成本控制。

00:21

00:21

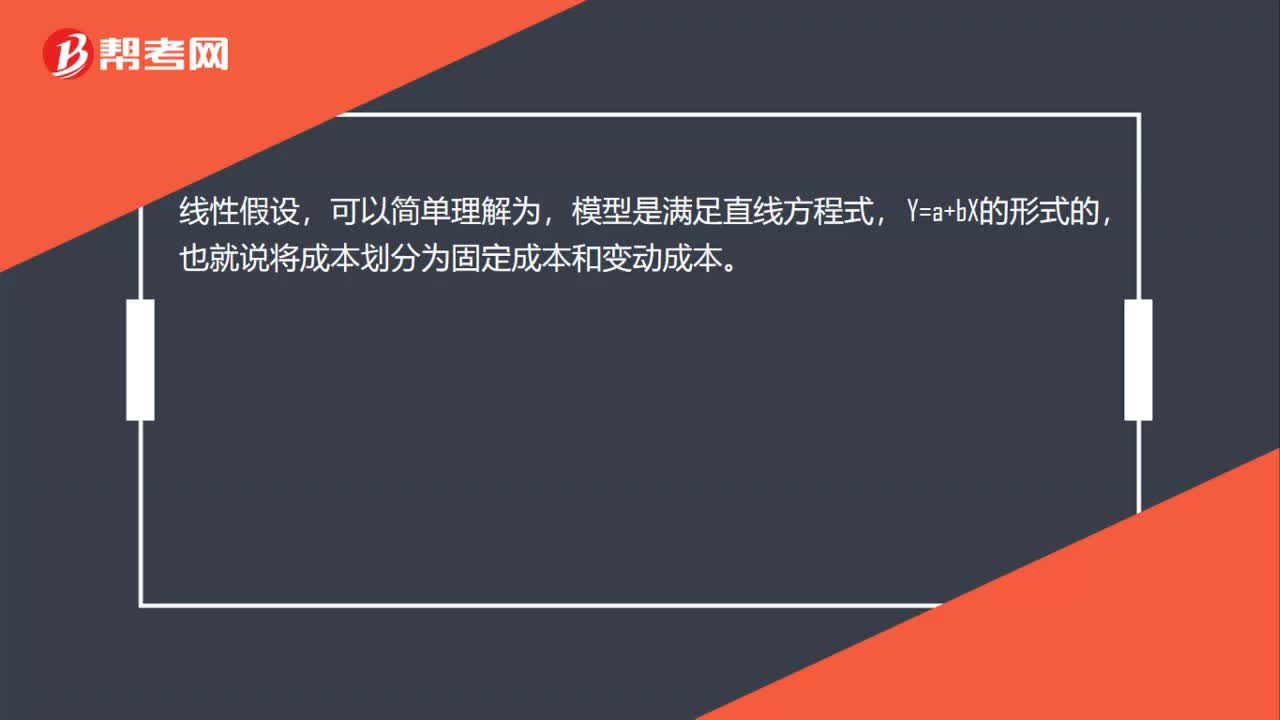

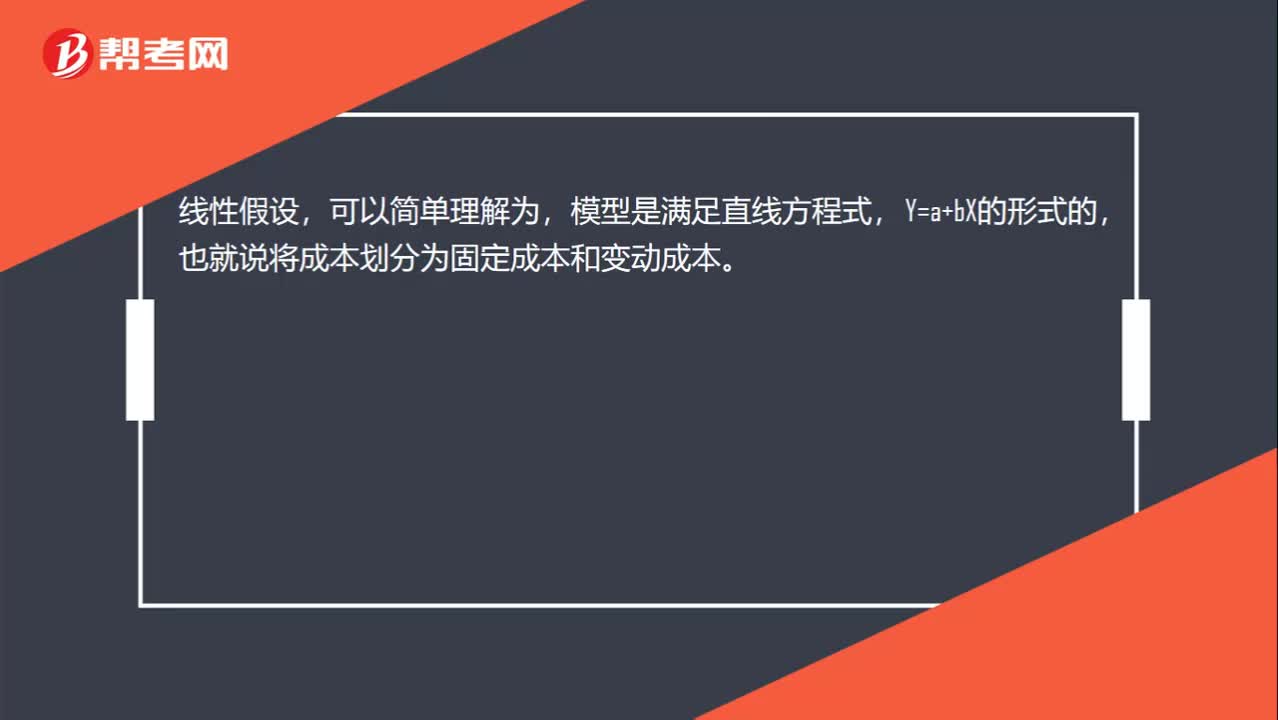

模型線性假設(shè)是什么意思?:模型線性假設(shè)是什么意思?線性假設(shè),可以簡單理解為,模型是滿足直線方程式,Y=a+bX的形式的,也就說將成本劃分為固定成本和變動成本。

01:49

01:49

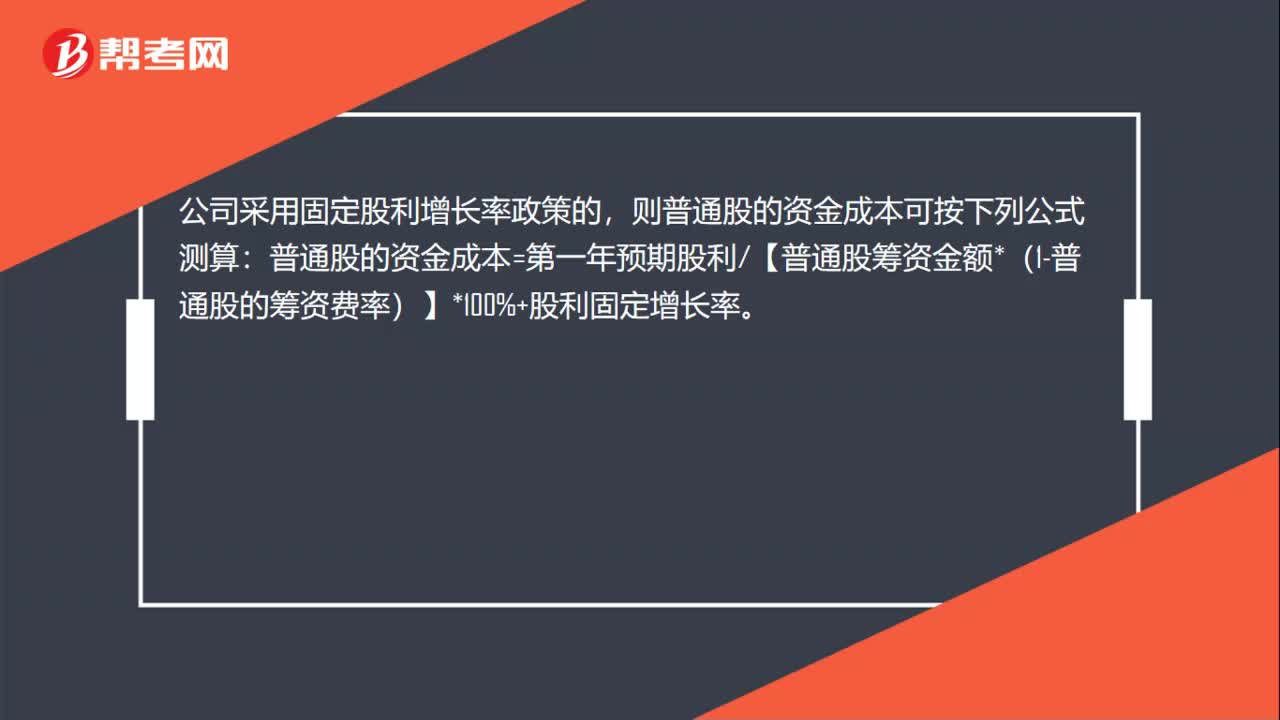

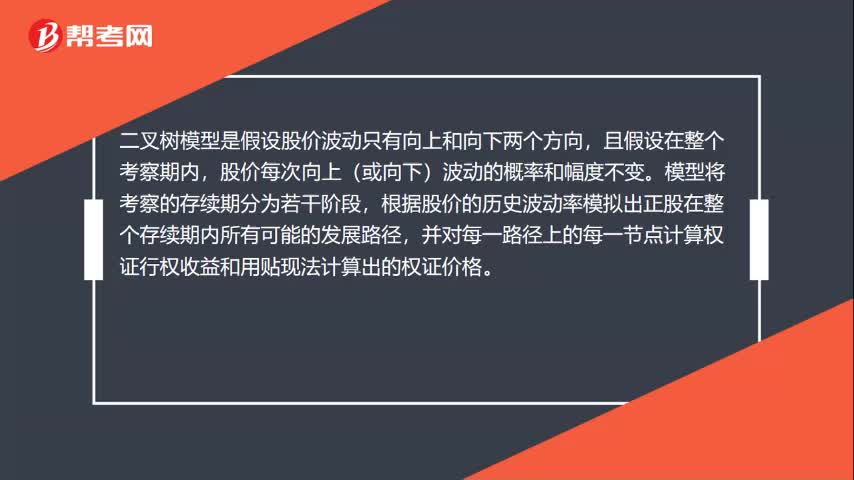

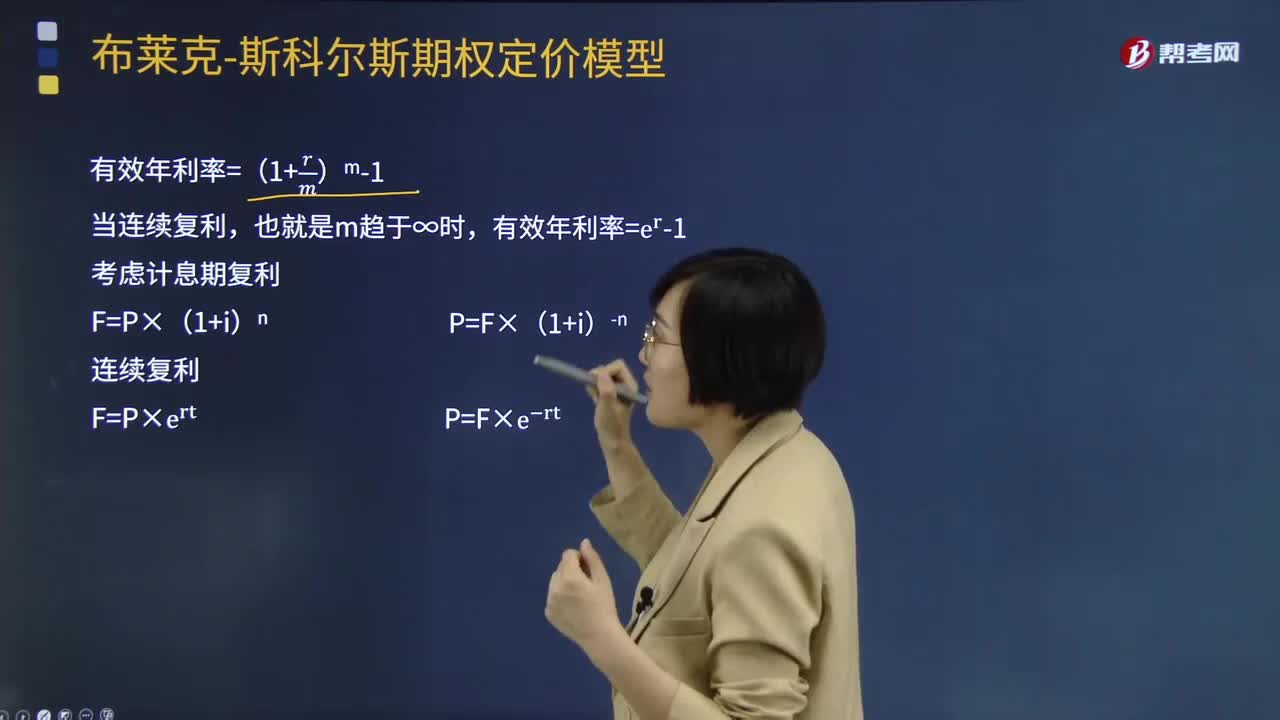

期權(quán)定價模型的復(fù)利是指什么?:期權(quán)定價模型的復(fù)利是指什么?期權(quán)定價模型(OPM)由布萊克與斯科爾斯在20世紀(jì)70年代提出。只有股價的當(dāng)前值與未來的預(yù)測有關(guān);變量過去的歷史與演變方式與未來的預(yù)測不相關(guān)。期權(quán)價格的決定非常復(fù)雜,合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。有效年利率=(1+rm)m-1,也就是m趨于∞時有效年利率=e^r-1考慮計息期復(fù)利

13:08

13:08

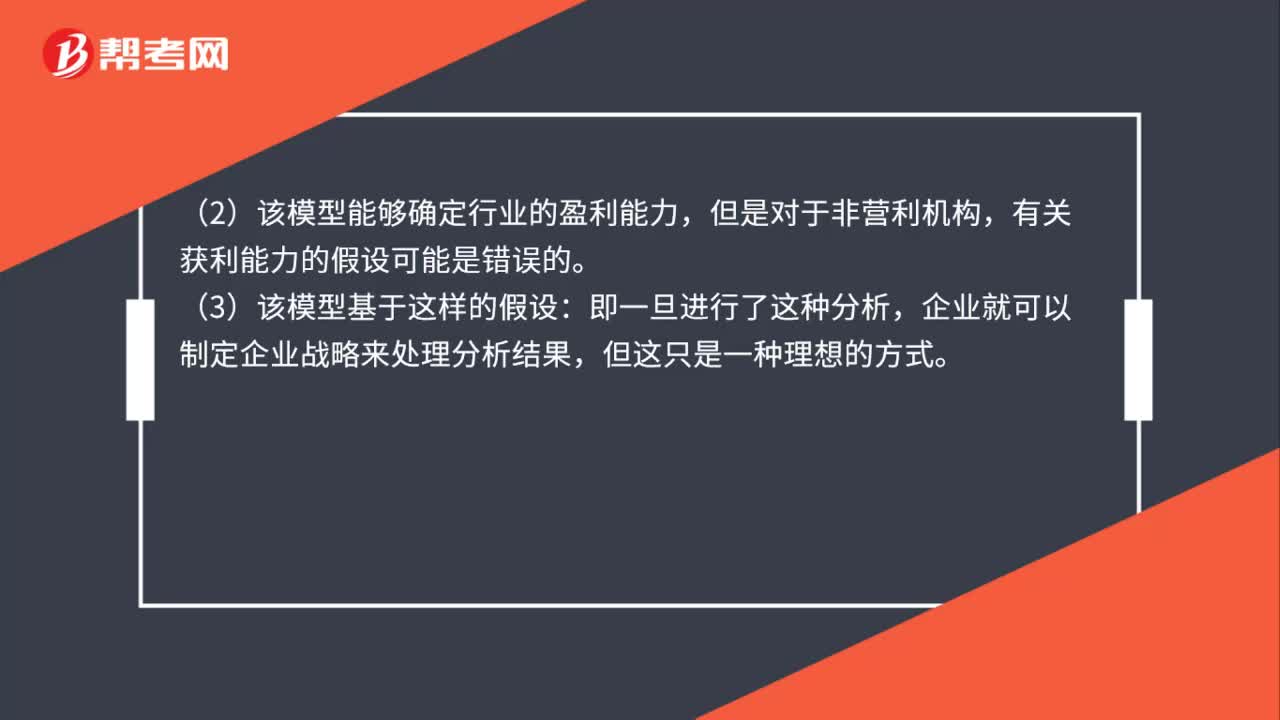

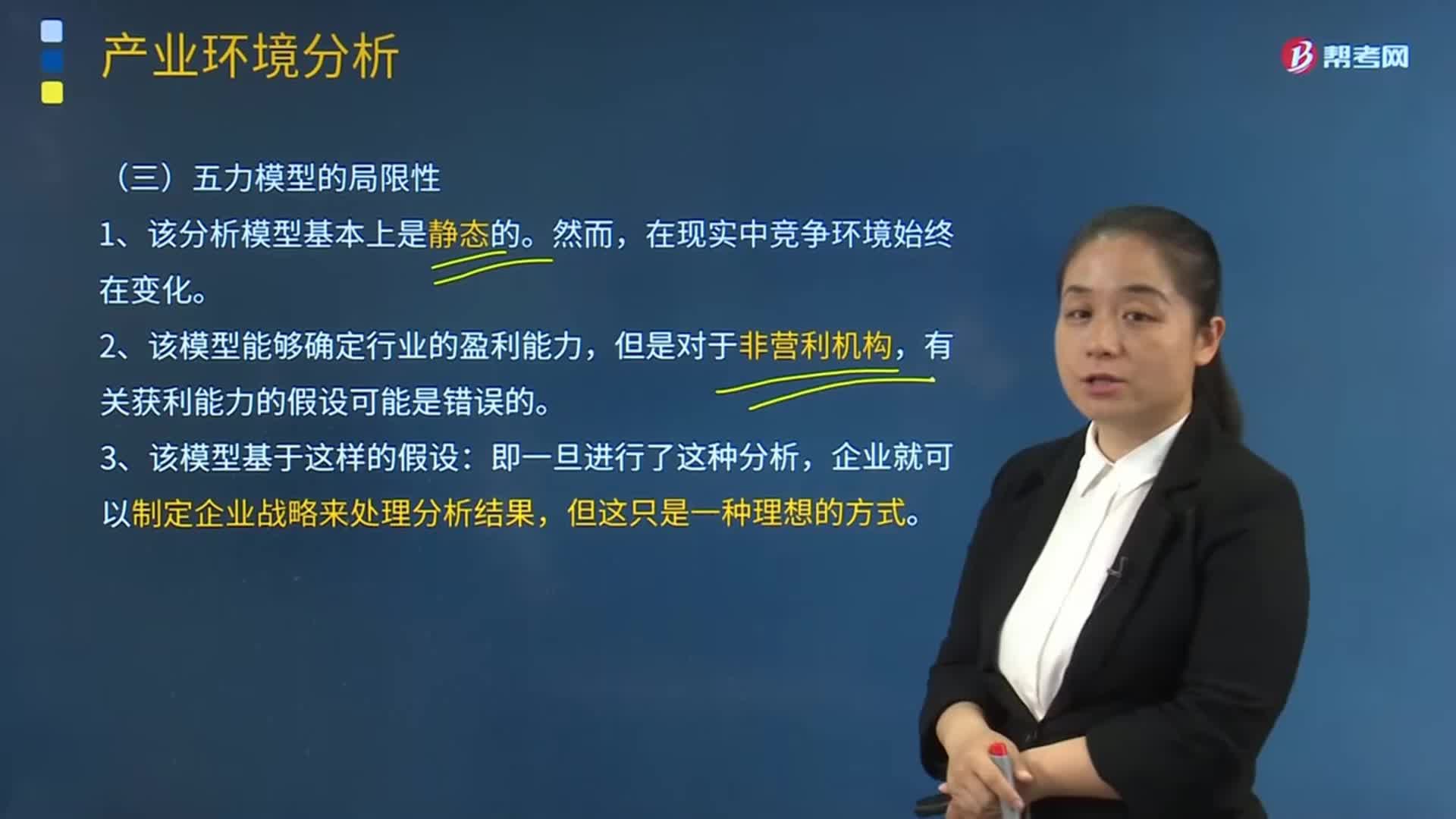

五力模型的局限性的主要內(nèi)容是什么?:可以有效的分析客戶的競爭環(huán)境。2、該模型能夠確定行業(yè)的盈利能力,4、該模型假設(shè)戰(zhàn)略制定者可以了解整個行業(yè)(包括所有潛在的進(jìn)入者和替代產(chǎn)品)的信息。5、該模型低估了企業(yè)與供應(yīng)商、客戶或分銷商、合資企業(yè)之間可能建立長期合作關(guān)系以減輕相互之間威脅的可能性。6、該模型對產(chǎn)業(yè)競爭力的構(gòu)成要素考慮不夠全面,任何一個產(chǎn)業(yè)內(nèi)部都存在不同程度的互補(bǔ)互動(指互相配合一起使用)的產(chǎn)品或服務(wù)業(yè)務(wù)。

02:06

02:06

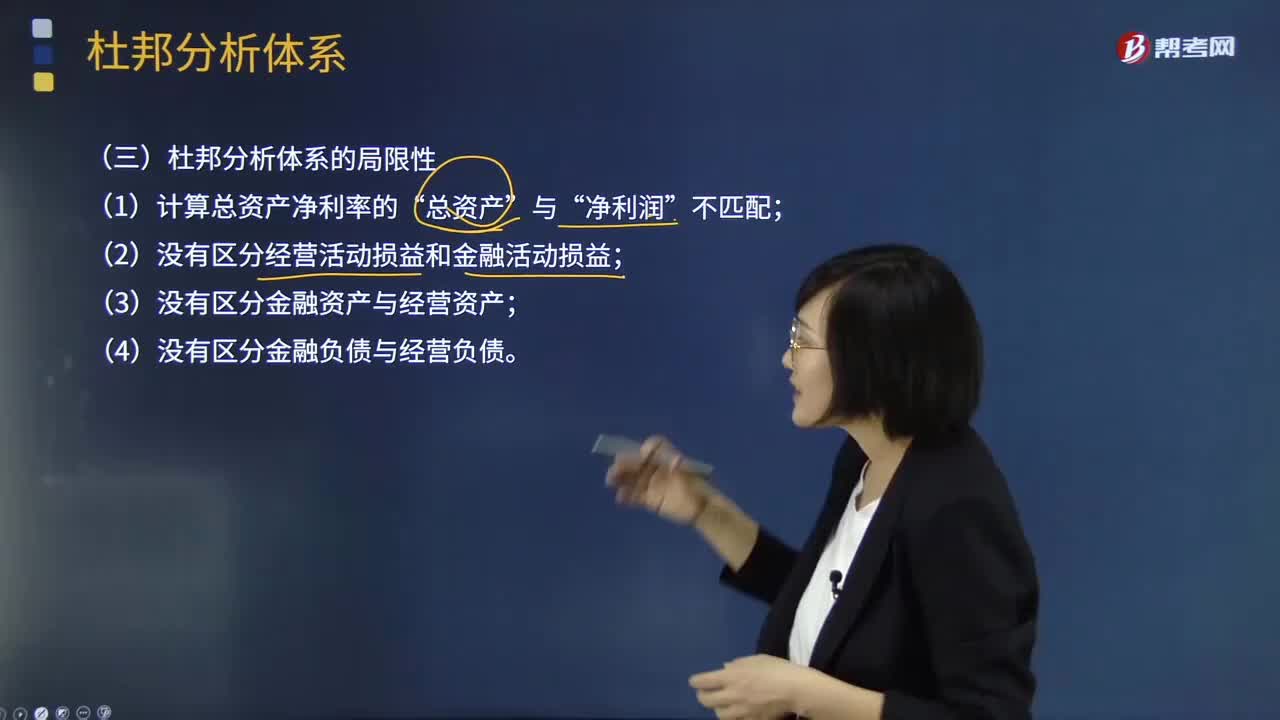

杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點(diǎn)揭示企業(yè)獲利能力及權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權(quán)人享有的權(quán)利,企業(yè)的金融資產(chǎn)是投資活動的剩余,金融費(fèi)用也應(yīng)從經(jīng)營收益中剔除,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配。正確計量基本盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營收益與金融收益費(fèi)用,(2)沒有區(qū)分經(jīng)營活動損益和金融活動損益,(3)沒有區(qū)分金融資產(chǎn)與經(jīng)營資產(chǎn)。(4)沒有區(qū)分金融負(fù)債與經(jīng)營負(fù)債。

08:38

08:38

波士頓矩陣的局限指的是什么?:又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團(tuán)法、四象限分析法、產(chǎn)品系列結(jié)構(gòu)管理法等。企業(yè)要確定各業(yè)務(wù)的市場增長率和相對市場占有率是比較困難的。它用市場增長率和企業(yè)相對占有率兩個單一指標(biāo)分別代表產(chǎn)業(yè)的吸引力和企業(yè)的競爭地位;【2013年注冊會計師考試真題】下列各項(xiàng)企業(yè)競爭策略運(yùn)用了波士頓矩陣分析的是( ),波士頓矩陣將產(chǎn)品從市場增長率和市場占有率角度兩個維度進(jìn)行分析。

01:29

01:29

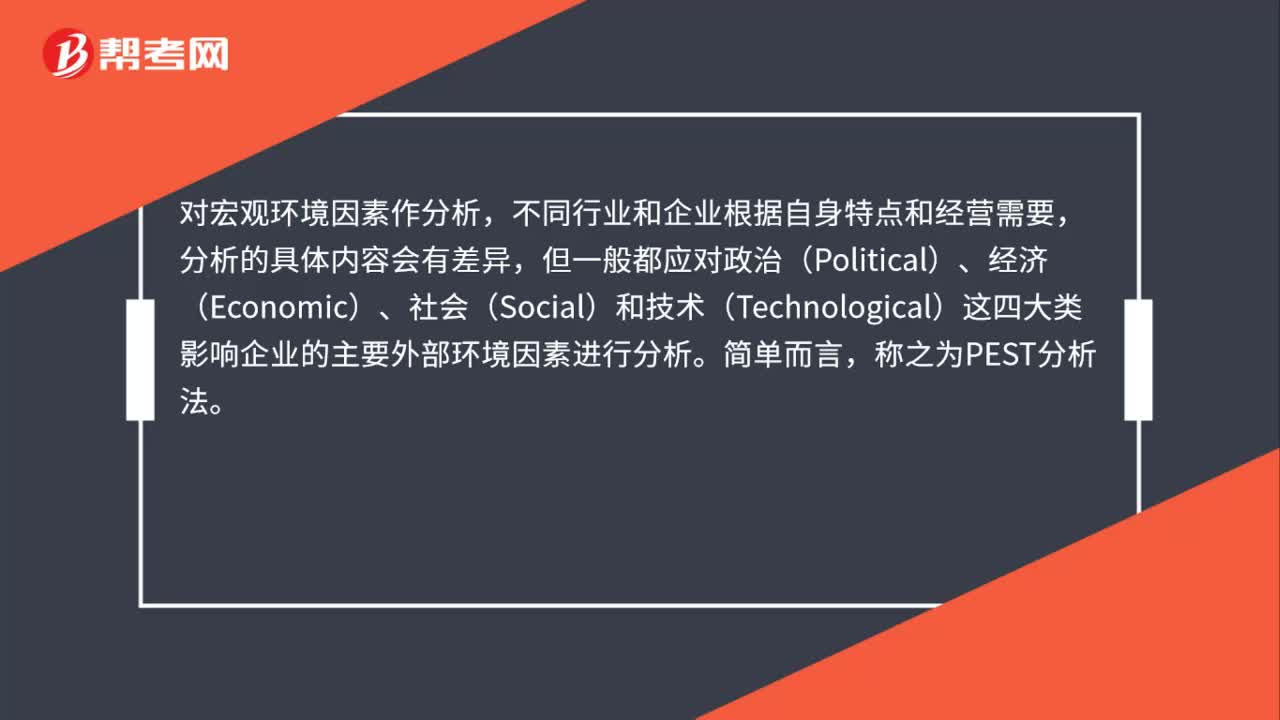

財務(wù)報表分析的局限性表現(xiàn)在哪些方面?:財務(wù)報表分析的局限性表現(xiàn)在哪些方面?財務(wù)報表分析對于了解企業(yè)的財務(wù)狀況和經(jīng)營業(yè)績,會計爭端處理的法律系統(tǒng)、資本市場結(jié)構(gòu)、公司治理結(jié)構(gòu)等。這些因素是決定企業(yè)會計系統(tǒng)質(zhì)量的外部因素,使財務(wù)數(shù)據(jù)不能完全反映企業(yè)的實(shí)際狀況,會計環(huán)境的重要變化會導(dǎo)致會計系統(tǒng)的變化。會計規(guī)范要求以歷史成本報告資產(chǎn);(二)財務(wù)報表信息的可靠性問題。外部分析人員很難認(rèn)定是否存在虛假陳述。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日