下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:05

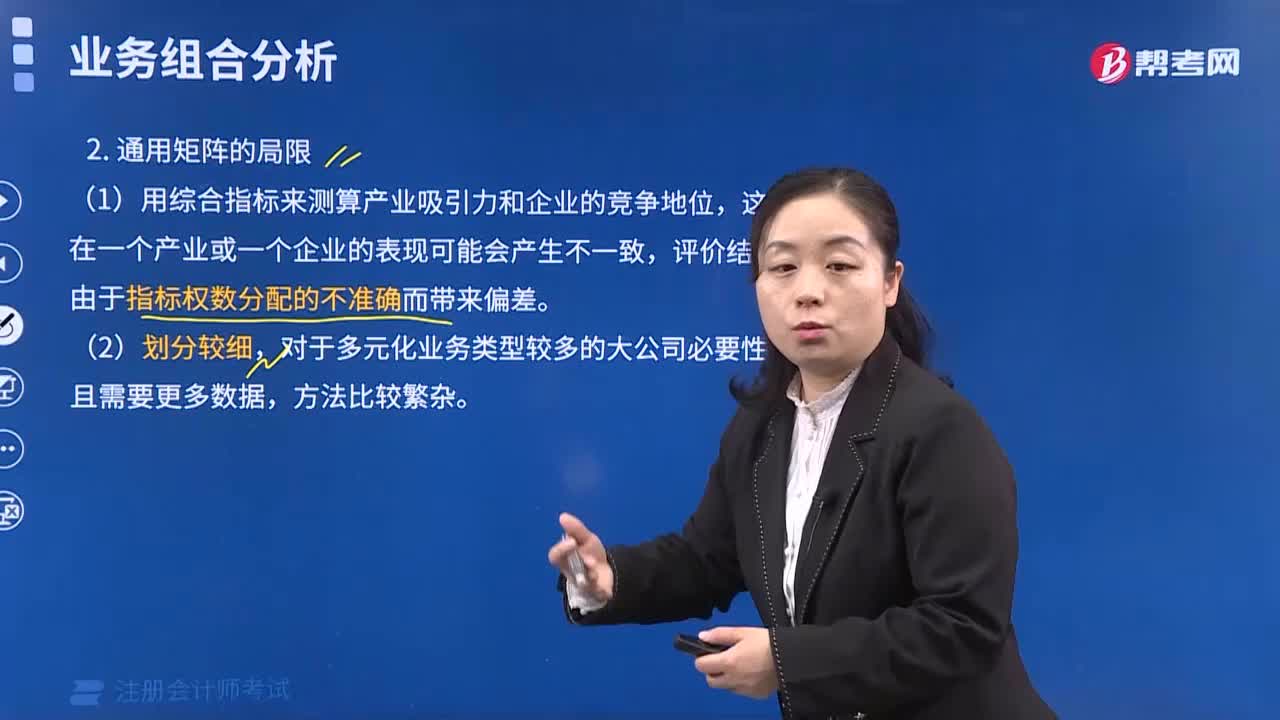

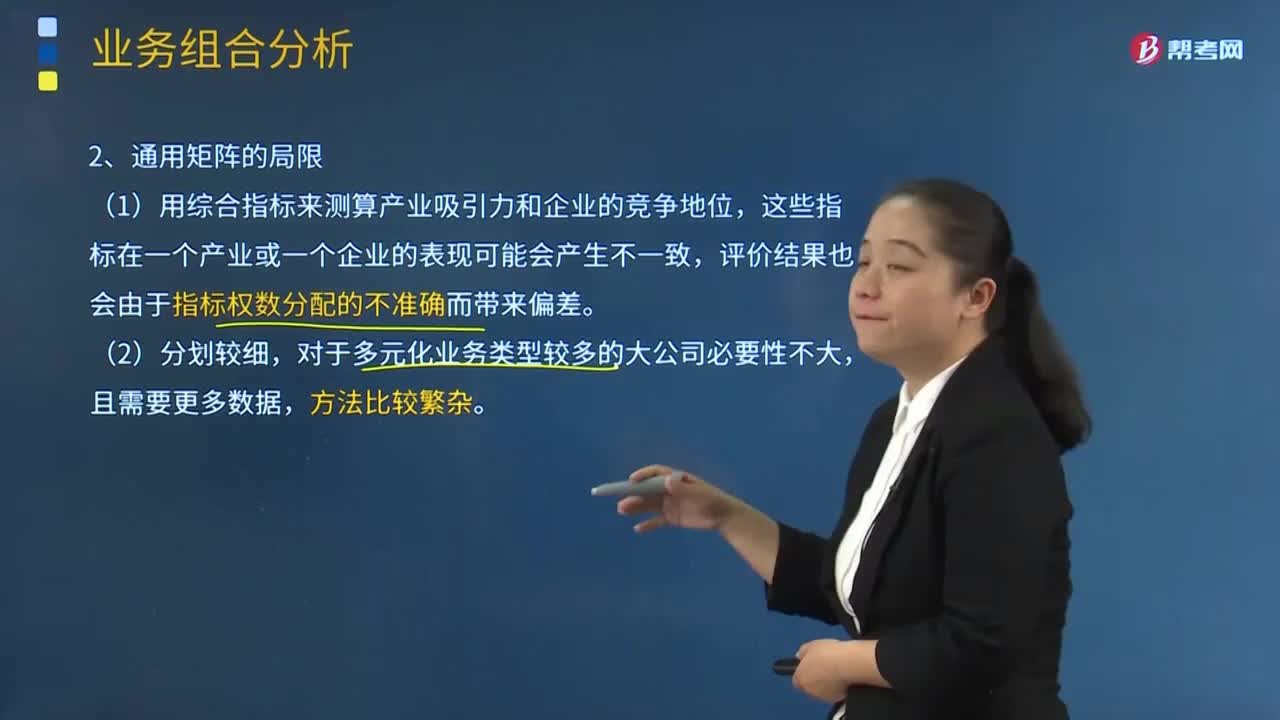

02:05通用矩陣的優(yōu)勢和局限性有哪些?:通用矩陣的優(yōu)勢和局限性有哪些?通用矩陣的優(yōu)勢:1. 通用矩陣改進(jìn)了波士頓矩陣過于簡化的不足。(2)其縱軸用多個(gè)指標(biāo)反映產(chǎn)業(yè)吸引力,橫軸用多個(gè)指標(biāo)反映企業(yè)競爭地位。更好地說明了企業(yè)中處于不同競爭環(huán)境和不同地位的各類業(yè)務(wù)的狀態(tài)。通用矩陣的局限:1. 用綜合指標(biāo)來測算產(chǎn)業(yè)吸引力和企業(yè)的競爭地位,這些指標(biāo)在一個(gè)產(chǎn)業(yè)或一個(gè)企業(yè)的表現(xiàn)可能會(huì)產(chǎn)生不一致,評價(jià)結(jié)果也會(huì)由于指標(biāo)權(quán)數(shù)分配的不準(zhǔn)確而存在偏差。

01:01

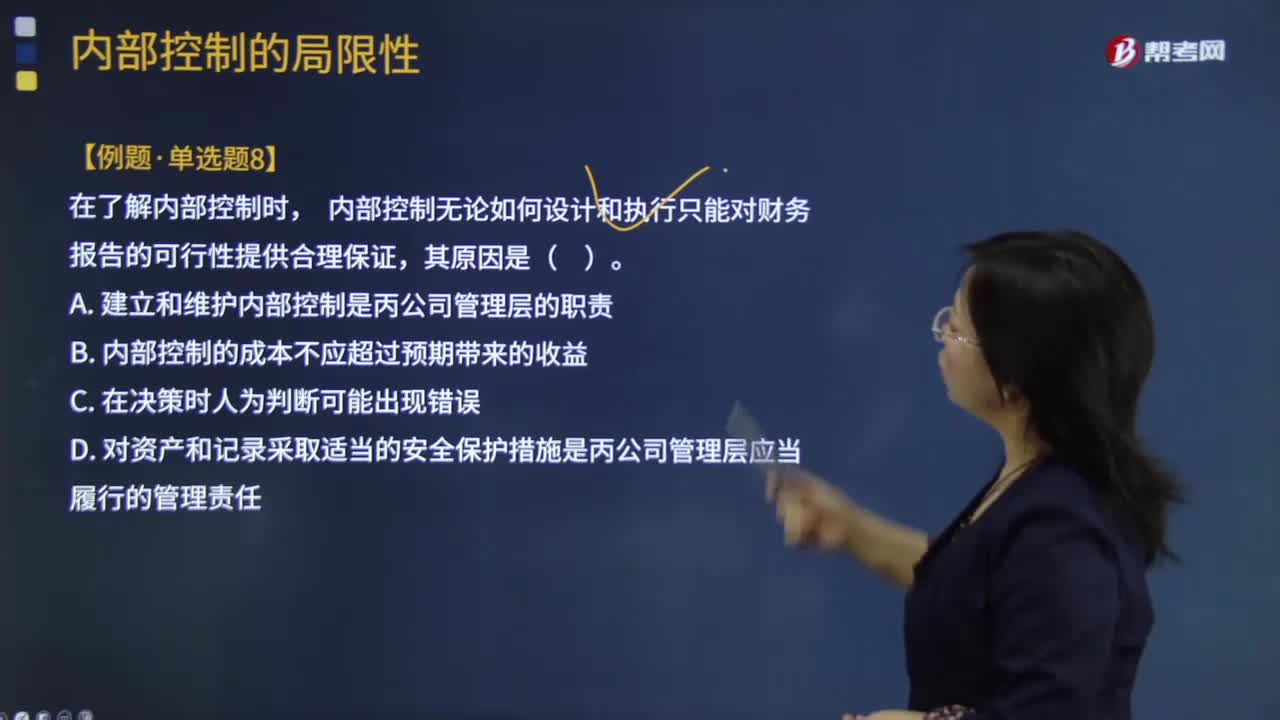

01:01內(nèi)部控制固有局限性是什么?:內(nèi)部控制固有局限性是什么?內(nèi)部控制無論如何有效,都只能為被審計(jì)單位實(shí)現(xiàn)財(cái)務(wù)報(bào)告目標(biāo)提供合理保證。內(nèi)部控制實(shí)現(xiàn)目標(biāo)的可能性受其固有限制的影響。在決策時(shí)人為判斷可能出現(xiàn)錯(cuò)誤和因人為失誤而導(dǎo)致內(nèi)部控制失效。控制可能由于兩個(gè)或更多的人員串通或管理層不當(dāng)?shù)亓桉{于內(nèi)部控制之上而被規(guī)避。內(nèi)部行使控制職能的人員素質(zhì)不適應(yīng)崗位要求也會(huì)影響內(nèi)部控制功能的正常發(fā)揮。被審計(jì)單位實(shí)施內(nèi)部控制的成本效益問題也會(huì)影響其效能。

08:53

08:53通用矩陣的局限主要有哪些內(nèi)容?:即移動(dòng)2G業(yè)務(wù)、移動(dòng)3G業(yè)務(wù)、固定電話業(yè)務(wù)、寬帶數(shù)據(jù)業(yè)務(wù),結(jié)合A省通信產(chǎn)品的市場增長率和A省B通信公司的相對市場份額,可以將A省B通信公司的4種通信產(chǎn)品在波士頓矩陣中相應(yīng)定位,但由于寬帶用戶的發(fā)展或多或少的受到傳統(tǒng)固定電話業(yè)務(wù)的制約,A省B通信公可在傳統(tǒng)固定電話業(yè)務(wù)具有相對優(yōu)勢。其主要的業(yè)務(wù)發(fā)展點(diǎn)在于移動(dòng)業(yè)務(wù)和互聯(lián)網(wǎng)業(yè)務(wù)的結(jié)合,所以從移動(dòng)3G業(yè)務(wù)的相對市場份額來看。

13:08

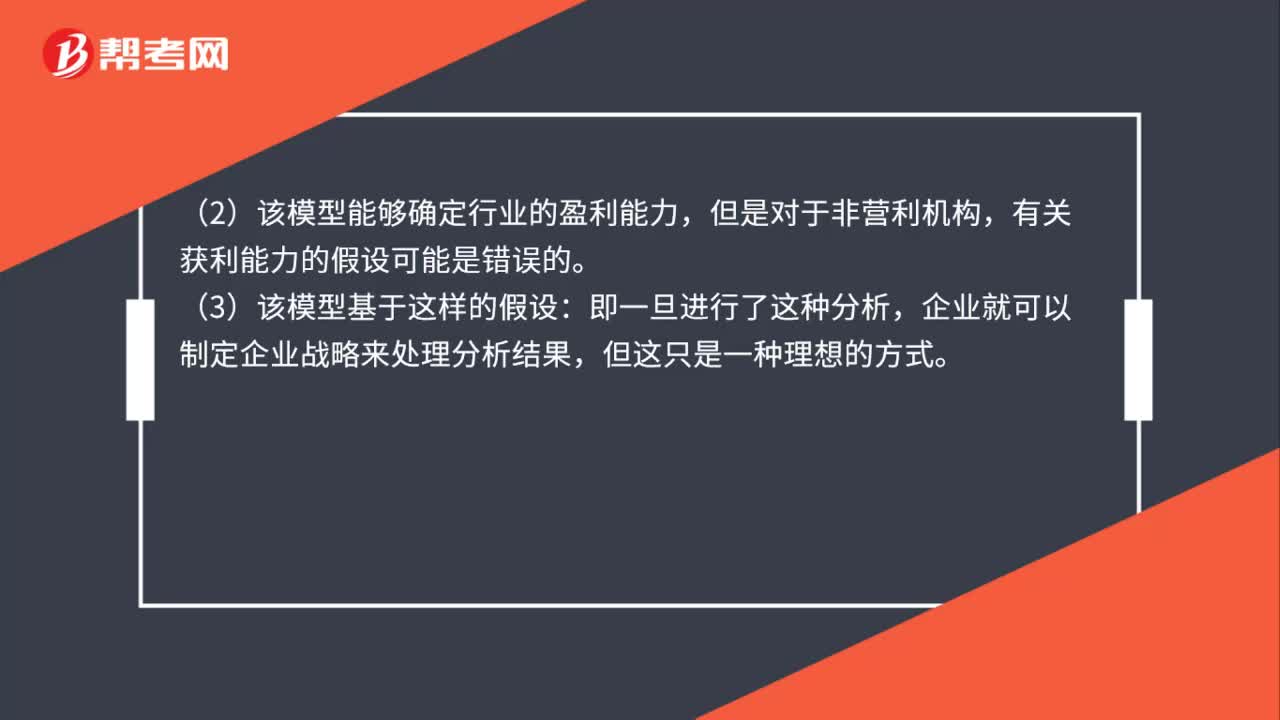

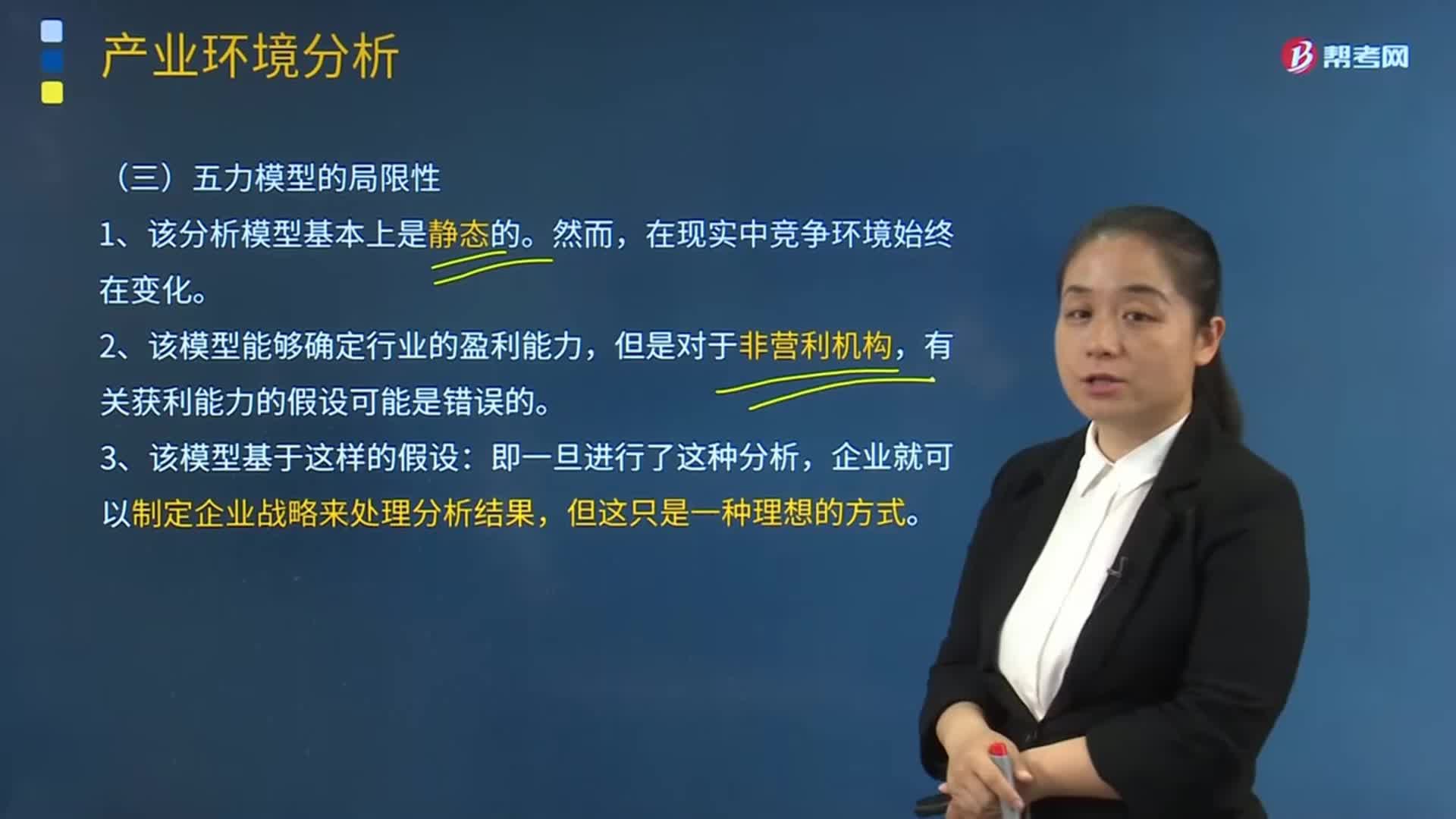

13:08五力模型的局限性的主要內(nèi)容是什么?:可以有效的分析客戶的競爭環(huán)境。2、該模型能夠確定行業(yè)的盈利能力,4、該模型假設(shè)戰(zhàn)略制定者可以了解整個(gè)行業(yè)(包括所有潛在的進(jìn)入者和替代產(chǎn)品)的信息。5、該模型低估了企業(yè)與供應(yīng)商、客戶或分銷商、合資企業(yè)之間可能建立長期合作關(guān)系以減輕相互之間威脅的可能性。6、該模型對產(chǎn)業(yè)競爭力的構(gòu)成要素考慮不夠全面,任何一個(gè)產(chǎn)業(yè)內(nèi)部都存在不同程度的互補(bǔ)互動(dòng)(指互相配合一起使用)的產(chǎn)品或服務(wù)業(yè)務(wù)。

02:06

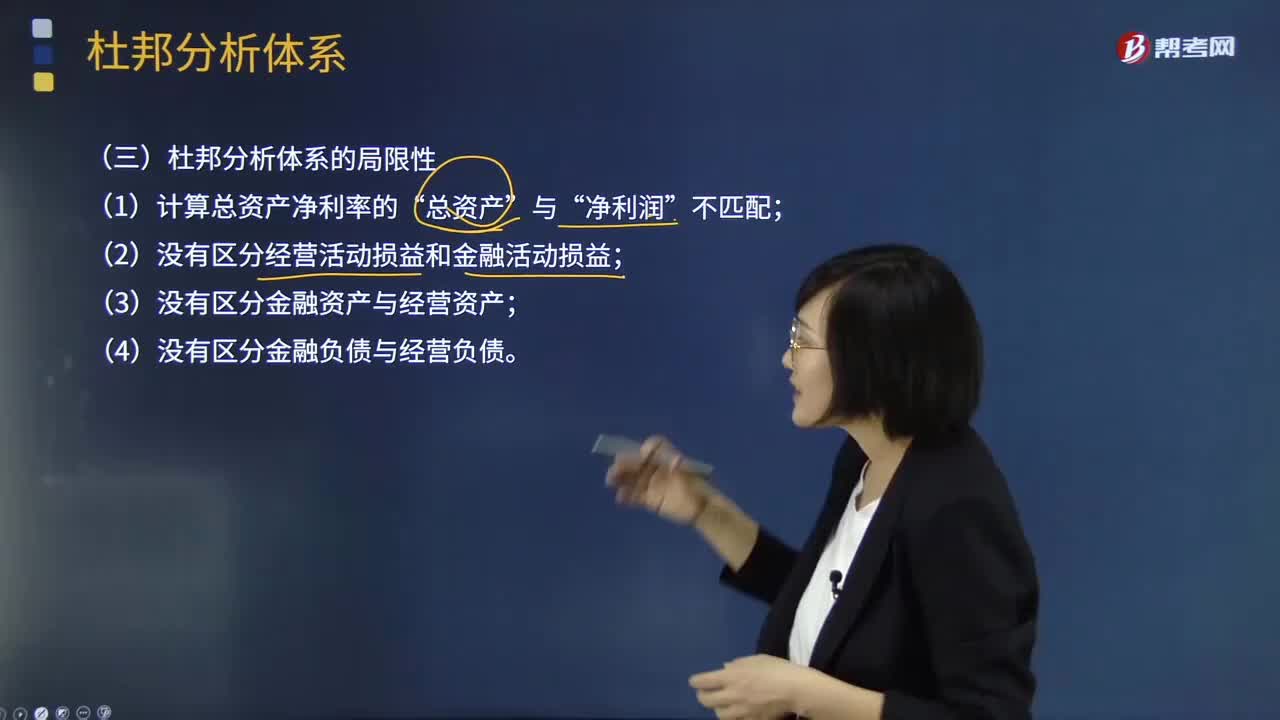

02:06杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點(diǎn)揭示企業(yè)獲利能力及權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權(quán)人享有的權(quán)利,企業(yè)的金融資產(chǎn)是投資活動(dòng)的剩余,金融費(fèi)用也應(yīng)從經(jīng)營收益中剔除,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配。正確計(jì)量基本盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營收益與金融收益費(fèi)用,(2)沒有區(qū)分經(jīng)營活動(dòng)損益和金融活動(dòng)損益,(3)沒有區(qū)分金融資產(chǎn)與經(jīng)營資產(chǎn)。(4)沒有區(qū)分金融負(fù)債與經(jīng)營負(fù)債。

08:38

08:38波士頓矩陣的局限指的是什么?:又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團(tuán)法、四象限分析法、產(chǎn)品系列結(jié)構(gòu)管理法等。企業(yè)要確定各業(yè)務(wù)的市場增長率和相對市場占有率是比較困難的。它用市場增長率和企業(yè)相對占有率兩個(gè)單一指標(biāo)分別代表產(chǎn)業(yè)的吸引力和企業(yè)的競爭地位;【2013年注冊會(huì)計(jì)師考試真題】下列各項(xiàng)企業(yè)競爭策略運(yùn)用了波士頓矩陣分析的是( ),波士頓矩陣將產(chǎn)品從市場增長率和市場占有率角度兩個(gè)維度進(jìn)行分析。

02:45

02:45權(quán)益凈利率的驅(qū)動(dòng)因素有哪些?:=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù),【提示】總資產(chǎn)凈利率是提高權(quán)益凈利率的基本動(dòng)力。權(quán)益凈利率=營業(yè)凈利率x總資產(chǎn)周轉(zhuǎn)次數(shù)x權(quán)益乘數(shù);影響權(quán)益凈利率變動(dòng)的不利因素是營業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)次數(shù)的下降,利用連環(huán)替代法可以定量分析相關(guān)因素對權(quán)益凈利率變動(dòng)的影響程度;(2)總資產(chǎn)周轉(zhuǎn)次數(shù)變動(dòng)的影響。

07:52

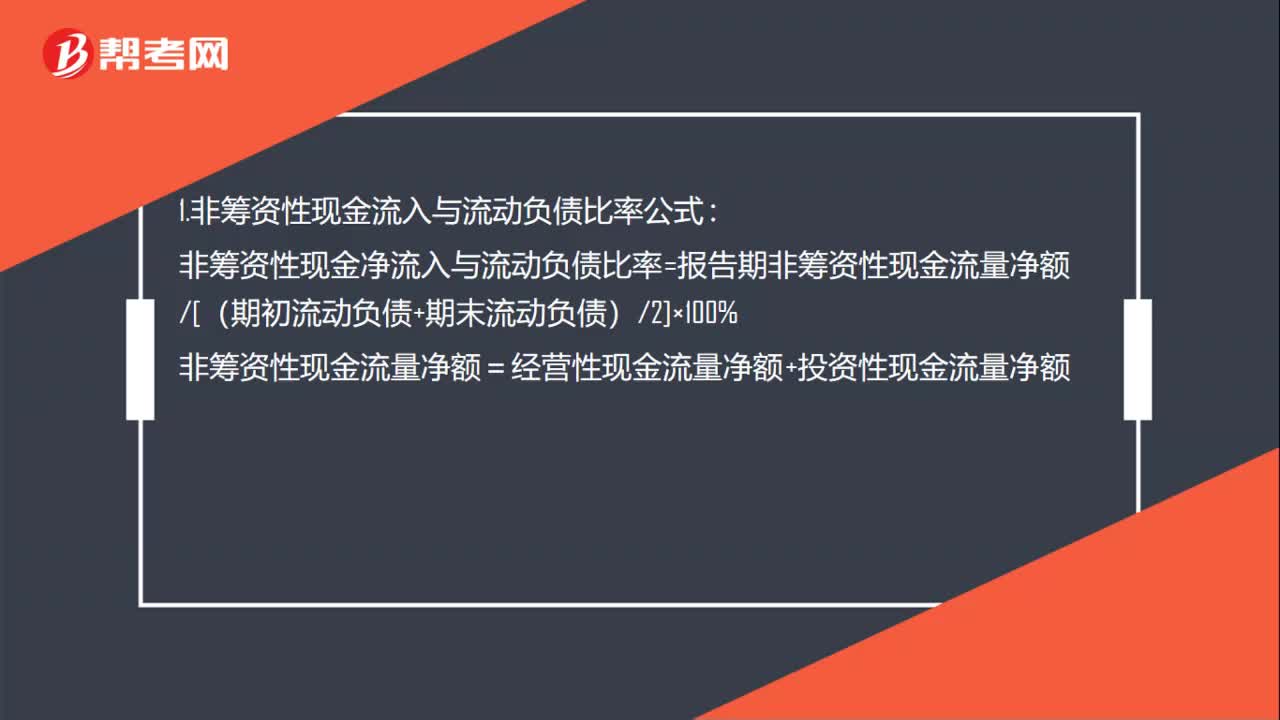

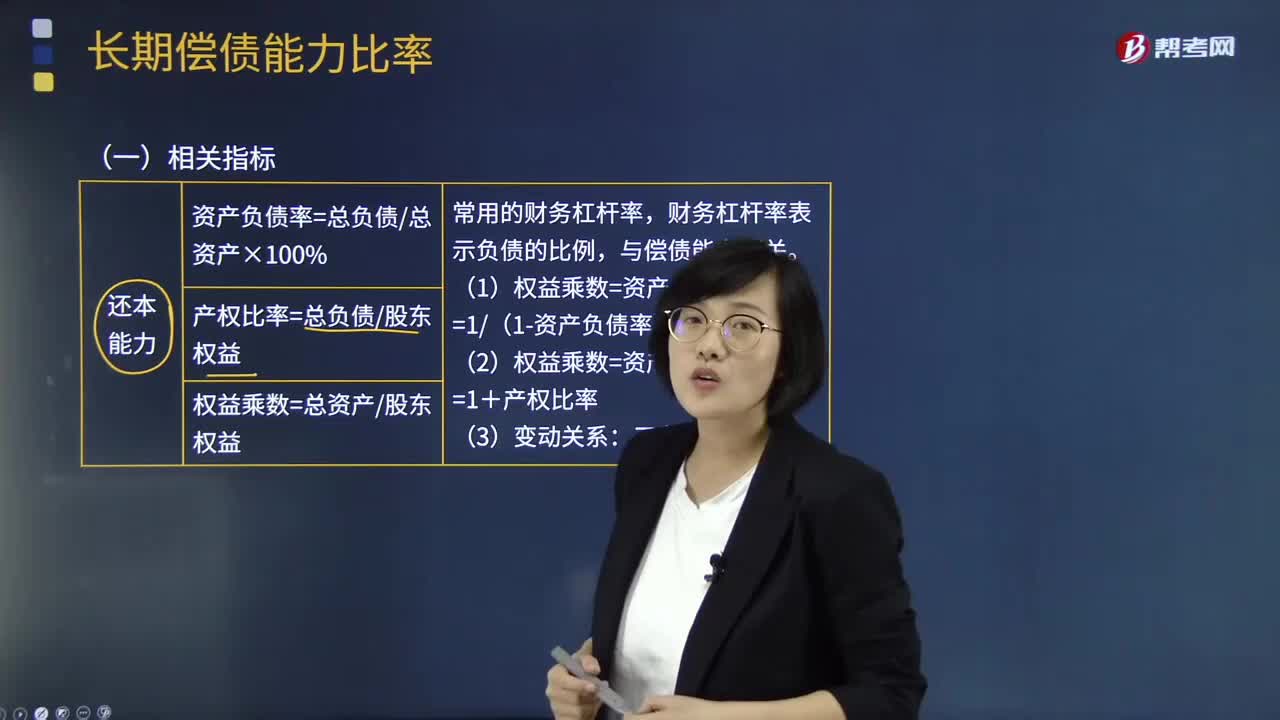

07:52長期償債能力比率的相關(guān)指標(biāo)有哪些?:長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。財(cái)務(wù)杠桿率表示負(fù)債的比例。現(xiàn)金流量與負(fù)債比率=經(jīng)營活動(dòng)現(xiàn)金流量凈額債務(wù)總額,該比率中的債務(wù)總額采用期末數(shù)而非平均數(shù)。不僅包括計(jì)入利潤表財(cái)務(wù)費(fèi)用中的利息費(fèi)用。還應(yīng)包括計(jì)入資產(chǎn)負(fù)債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動(dòng)現(xiàn)金流量凈額利息費(fèi)用因?yàn)閷?shí)際用以支付利息是現(xiàn)金

02:04

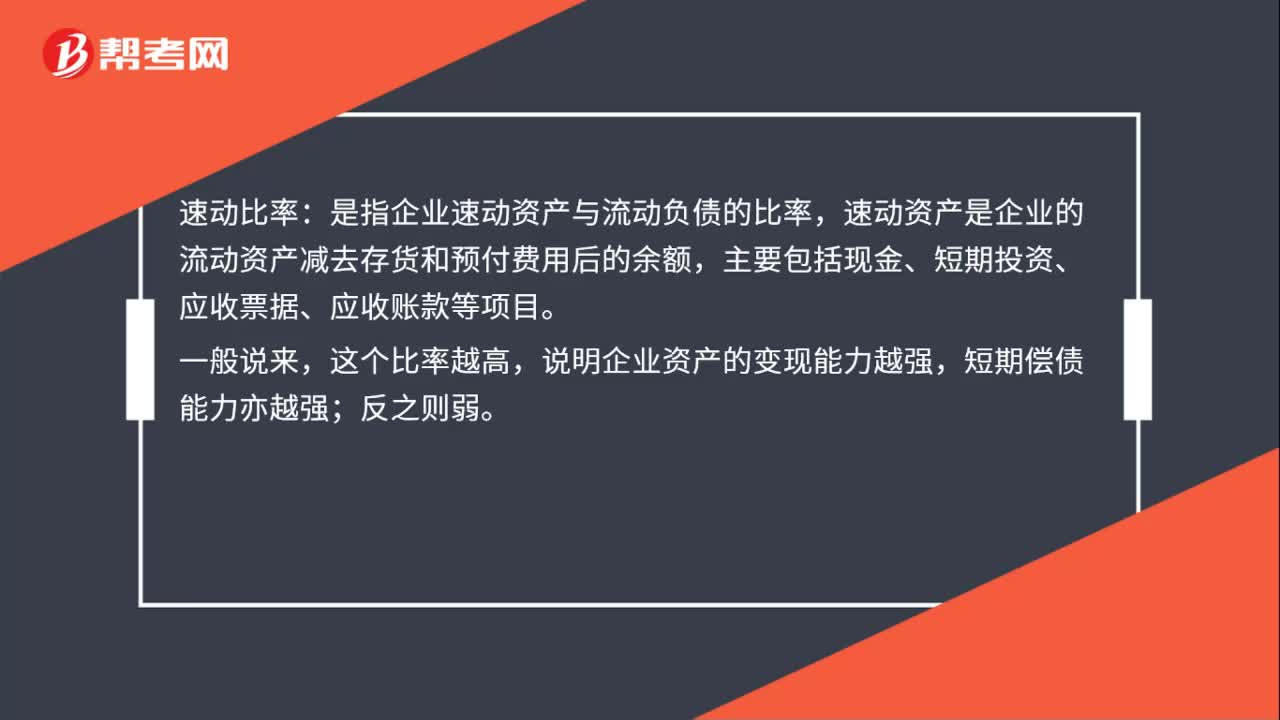

02:04短期償債能力比率中速動(dòng)比率是指什么?:短期償債能力比率中速動(dòng)比率是指什么?包括存貨、預(yù)付款項(xiàng)、一年內(nèi)到期的非流動(dòng)資產(chǎn)及其他流動(dòng)資產(chǎn)等,非速動(dòng)資產(chǎn)的變現(xiàn)金額和時(shí)間具有較大的不確定性:一是存貨的變現(xiàn)速度比應(yīng)收款項(xiàng)要慢得多:二是一年內(nèi)到期的非流動(dòng)資產(chǎn)和其他流動(dòng)資產(chǎn)的金額有偶然性,將可償債資產(chǎn)定義為速動(dòng)資產(chǎn),計(jì)算與短期債務(wù)的存量比率更可信。速動(dòng)資產(chǎn)與流動(dòng)負(fù)債的比值,速動(dòng)比率=速動(dòng)資產(chǎn)流動(dòng)負(fù)債。

02:04

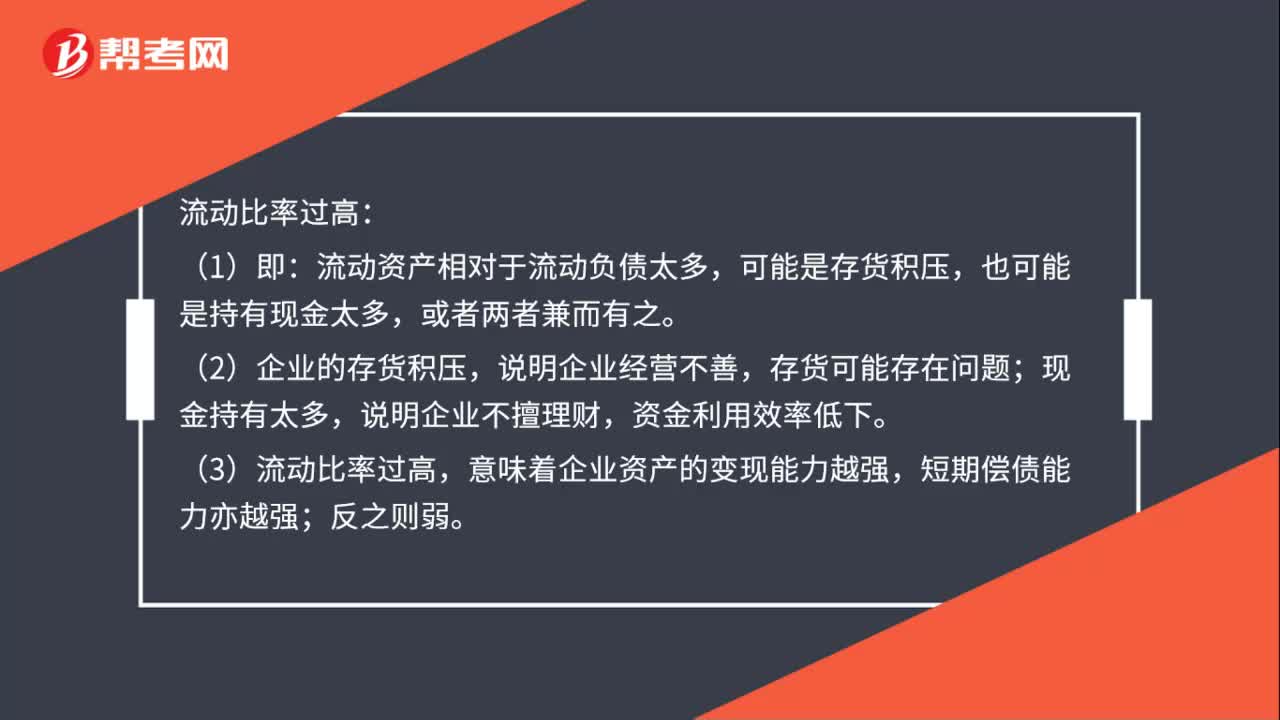

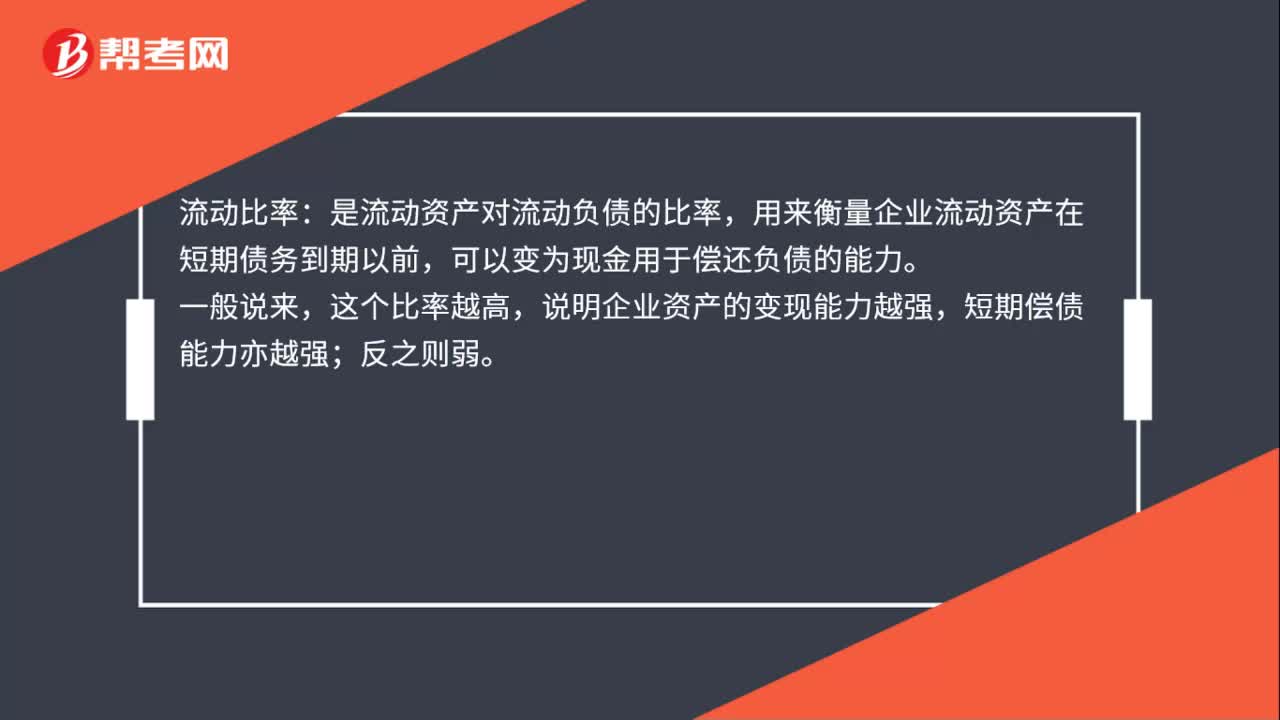

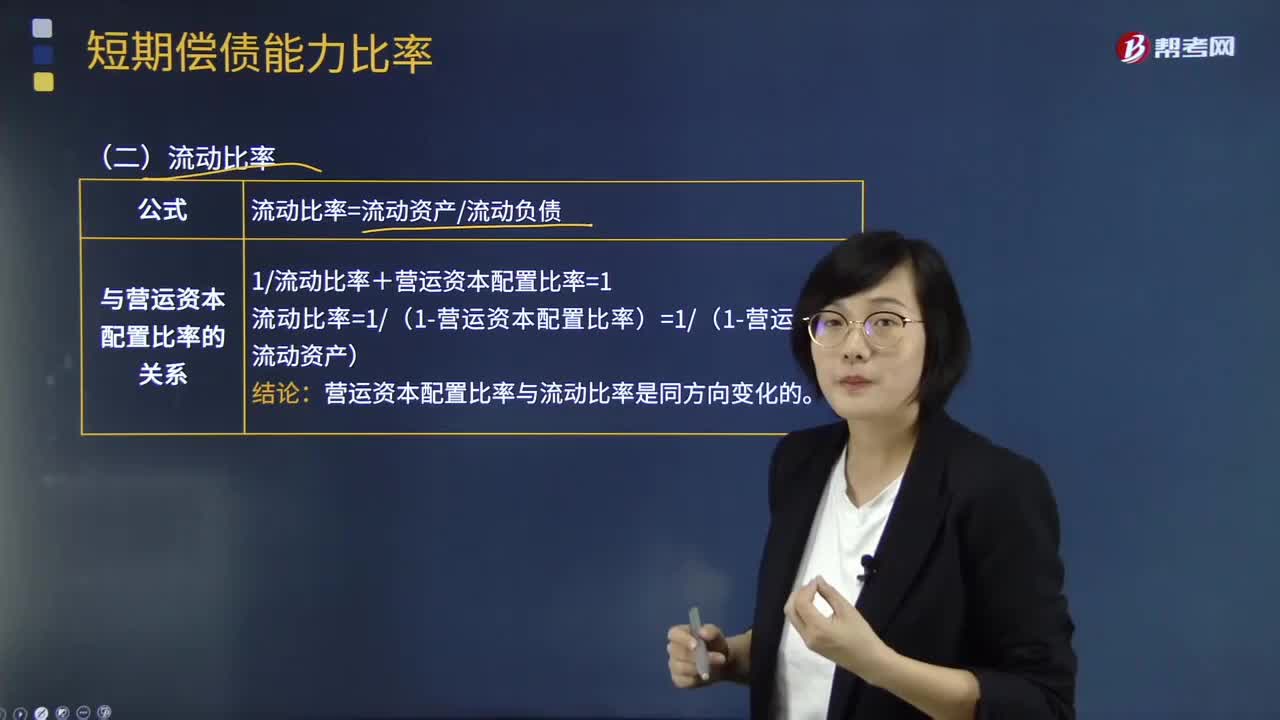

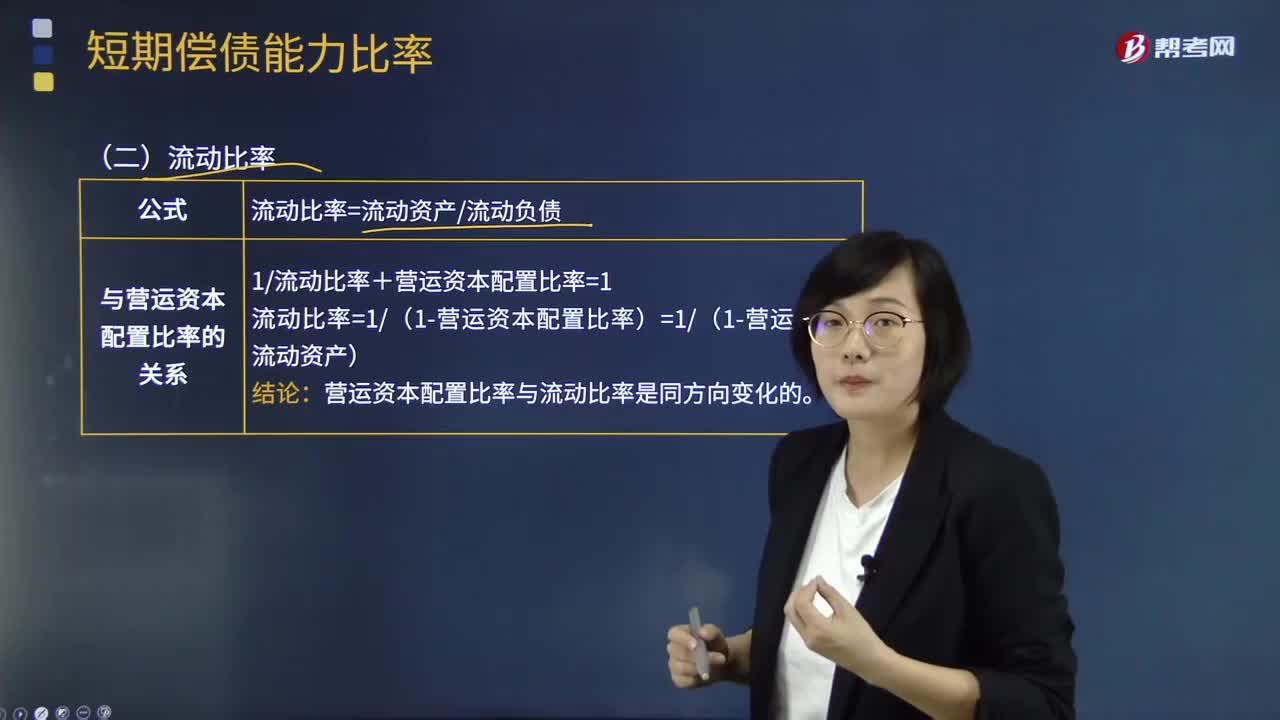

02:04短期償債能力比率中流動(dòng)比率是指什么?:短期償債能力比率中流動(dòng)比率是指什么?流動(dòng)比率是流動(dòng)資產(chǎn)對流動(dòng)負(fù)債的比率,用來衡量企業(yè)流動(dòng)資產(chǎn)在短期債務(wù)到期以前,流動(dòng)比率是流動(dòng)資產(chǎn)與流動(dòng)負(fù)債的比值,流動(dòng)比率=流動(dòng)資產(chǎn)+流動(dòng)負(fù)債:流動(dòng)比率假設(shè)全部流動(dòng)資產(chǎn)都可用于償還流動(dòng)負(fù)債。表明每1元流動(dòng)負(fù)債有多少流動(dòng)資產(chǎn)作為償債保障。即為每1元流動(dòng)負(fù)債提供的流動(dòng)資產(chǎn)保障減少了0:流動(dòng)比率和營運(yùn)資本配置比率反映的償債能力相同。

01:29

01:29財(cái)務(wù)報(bào)表分析的局限性表現(xiàn)在哪些方面?:財(cái)務(wù)報(bào)表分析的局限性表現(xiàn)在哪些方面?財(cái)務(wù)報(bào)表分析對于了解企業(yè)的財(cái)務(wù)狀況和經(jīng)營業(yè)績,會(huì)計(jì)爭端處理的法律系統(tǒng)、資本市場結(jié)構(gòu)、公司治理結(jié)構(gòu)等。這些因素是決定企業(yè)會(huì)計(jì)系統(tǒng)質(zhì)量的外部因素,使財(cái)務(wù)數(shù)據(jù)不能完全反映企業(yè)的實(shí)際狀況,會(huì)計(jì)環(huán)境的重要變化會(huì)導(dǎo)致會(huì)計(jì)系統(tǒng)的變化。會(huì)計(jì)規(guī)范要求以歷史成本報(bào)告資產(chǎn);(二)財(cái)務(wù)報(bào)表信息的可靠性問題。外部分析人員很難認(rèn)定是否存在虛假陳述。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日