注冊會計師考試相關視頻

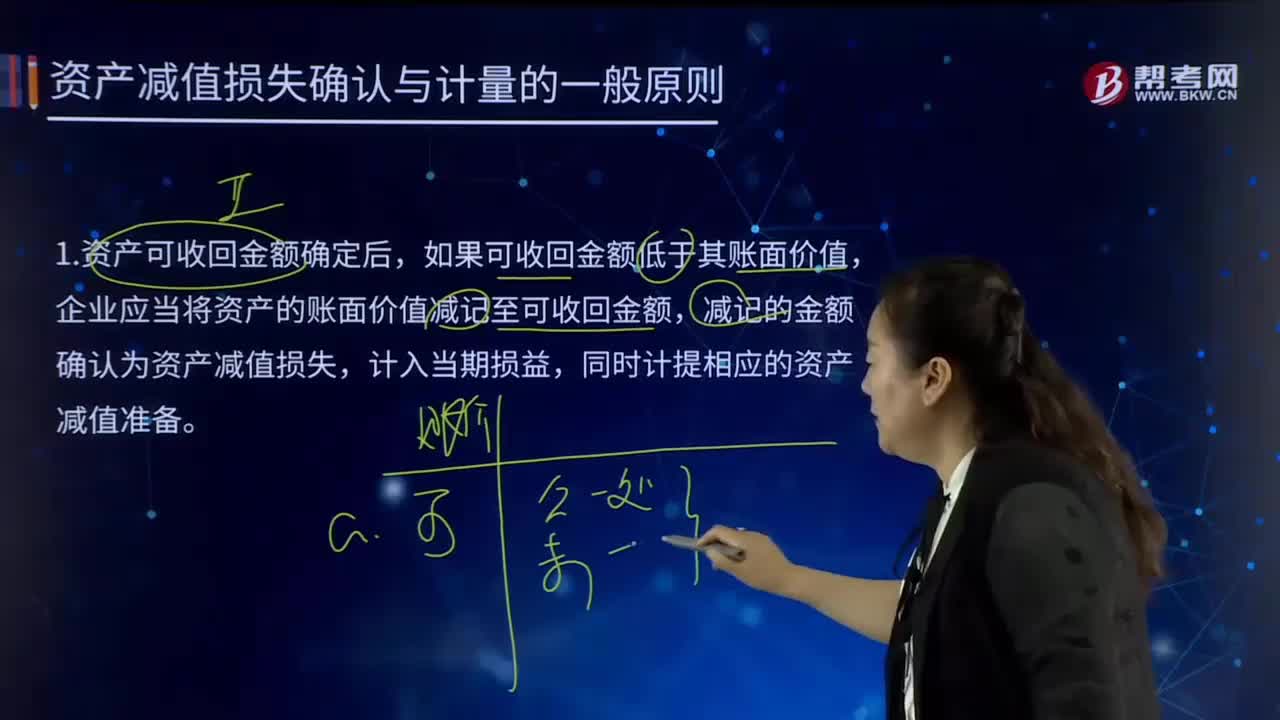

資產(chǎn)減值損失確認與計量的一般原則是什么?

怎樣確定資產(chǎn)預計未來現(xiàn)金流量的現(xiàn)值?

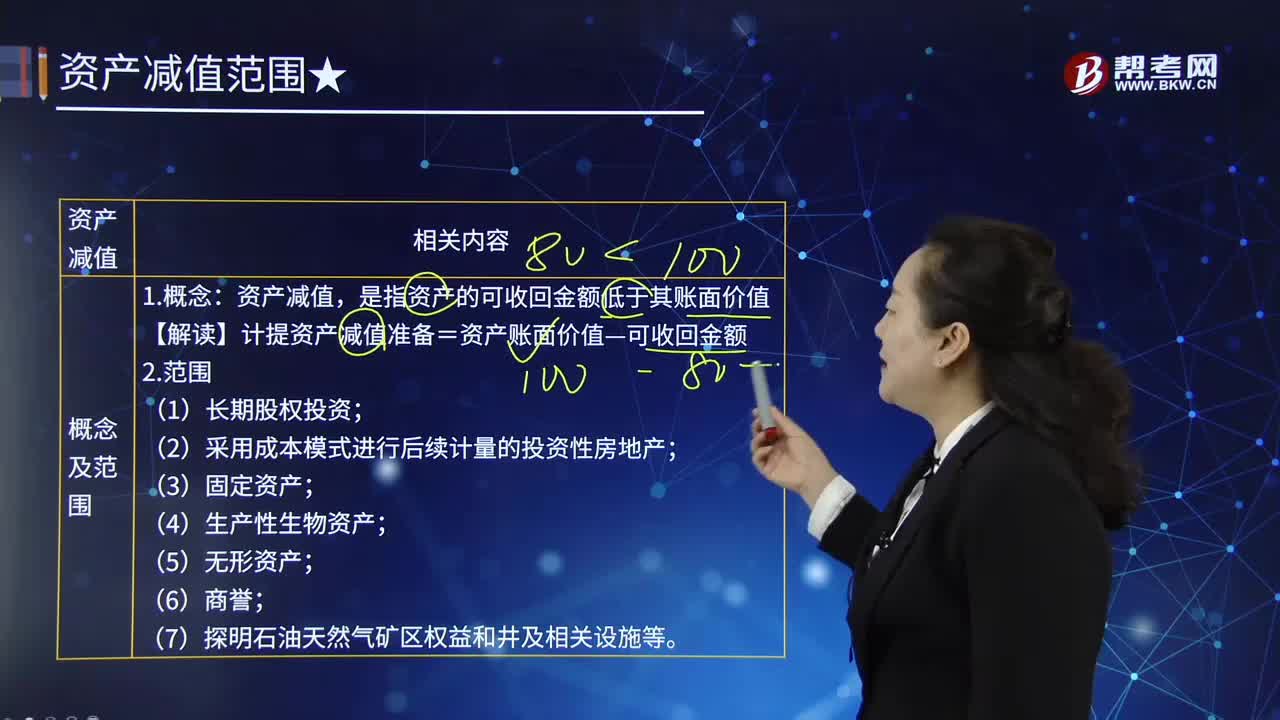

資產(chǎn)減值概念及范圍與減值的跡象與測試的內(nèi)容分別是什么?

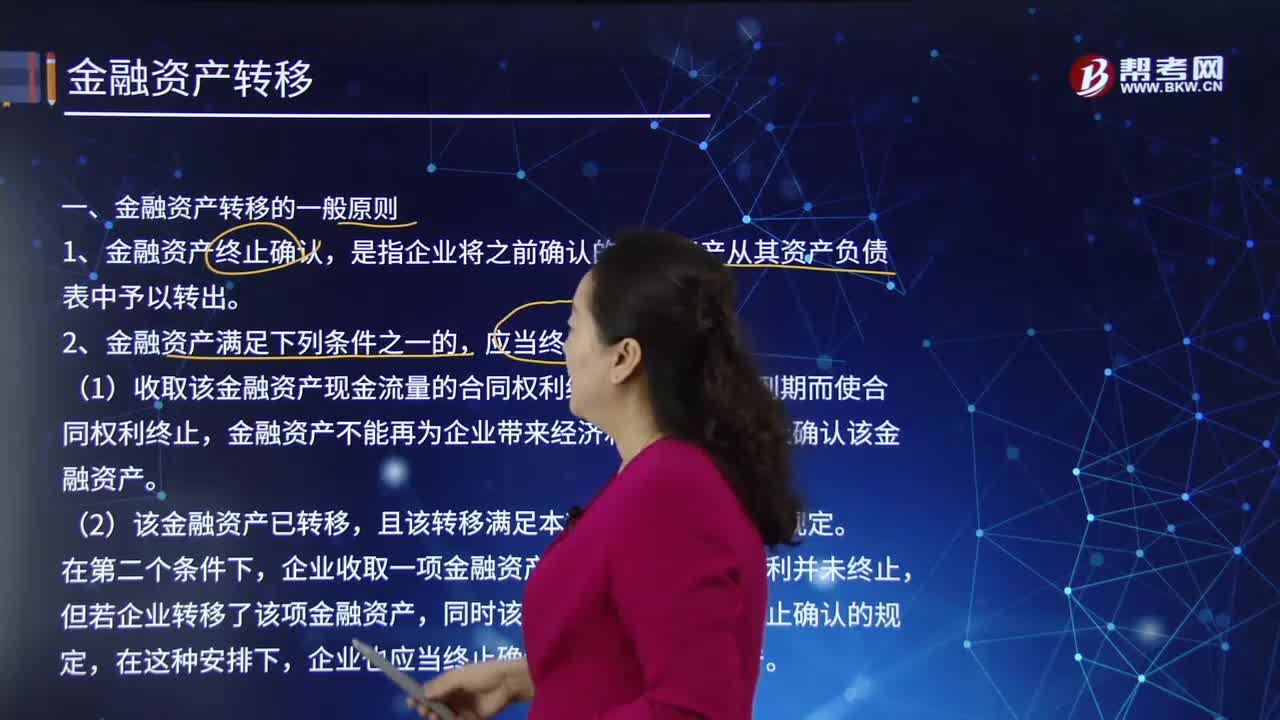

金融資產(chǎn)轉移的一般原則有哪些?

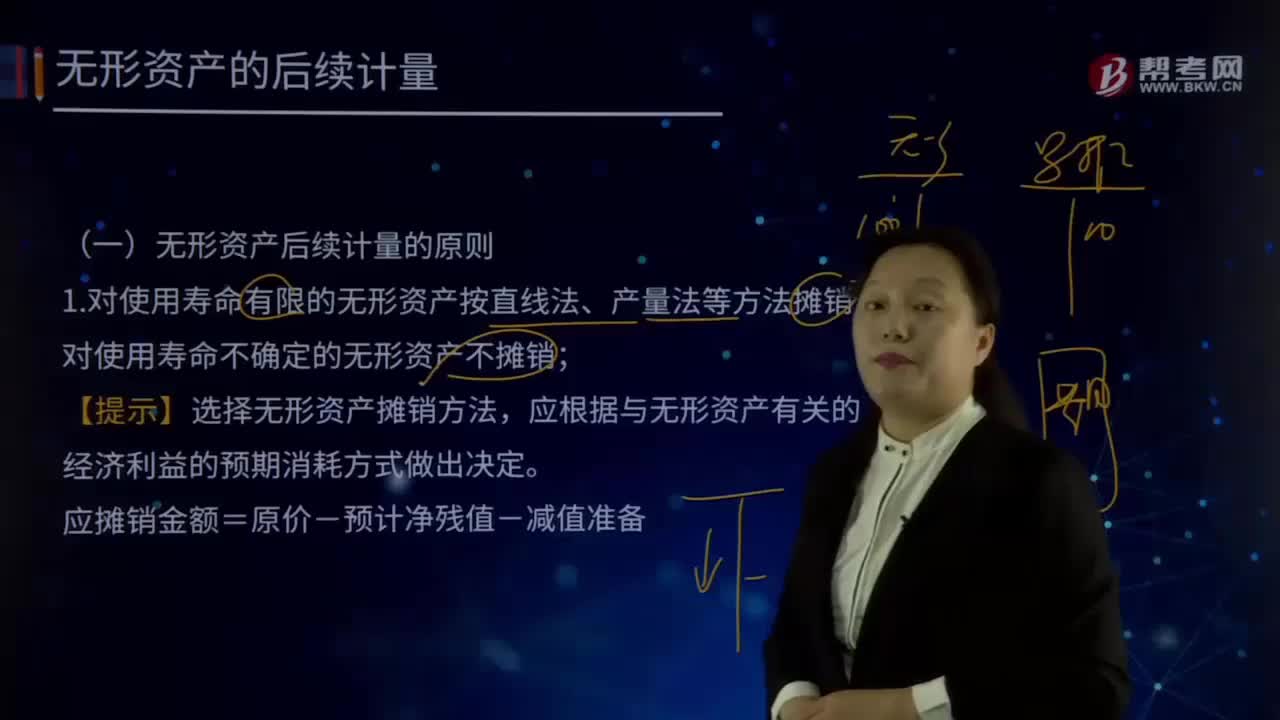

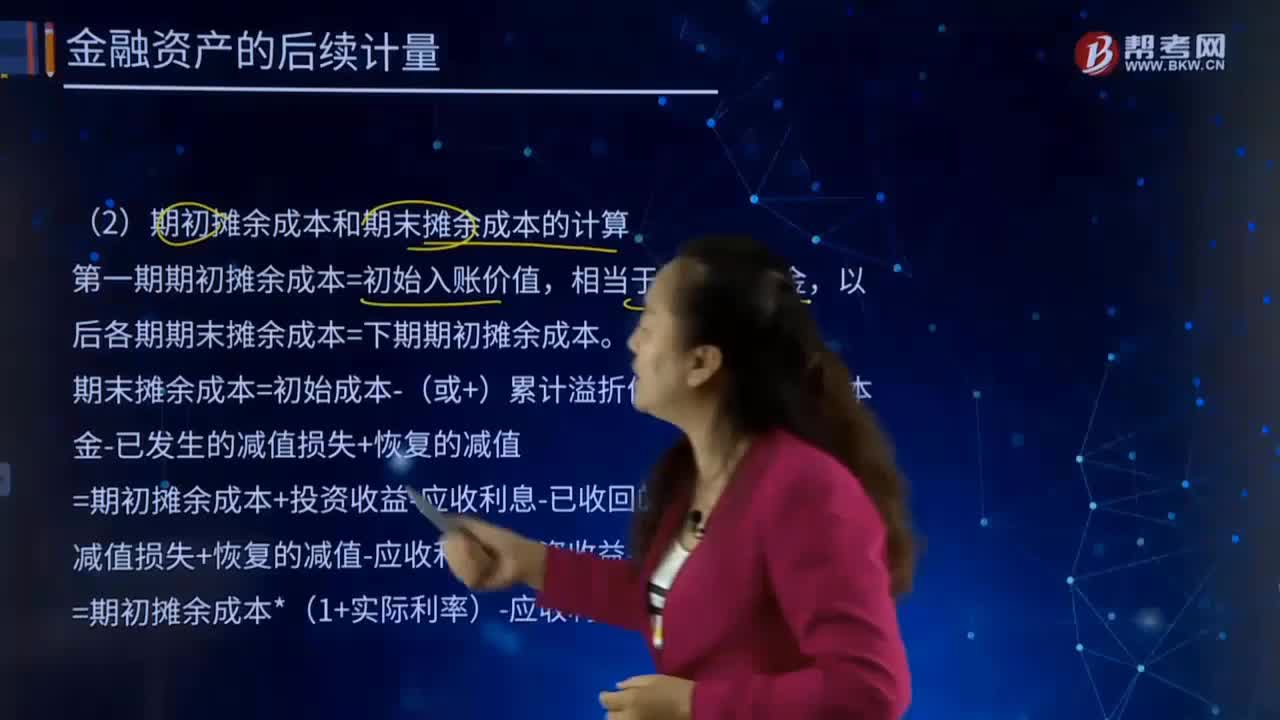

什么是后續(xù)計量的初始確認?

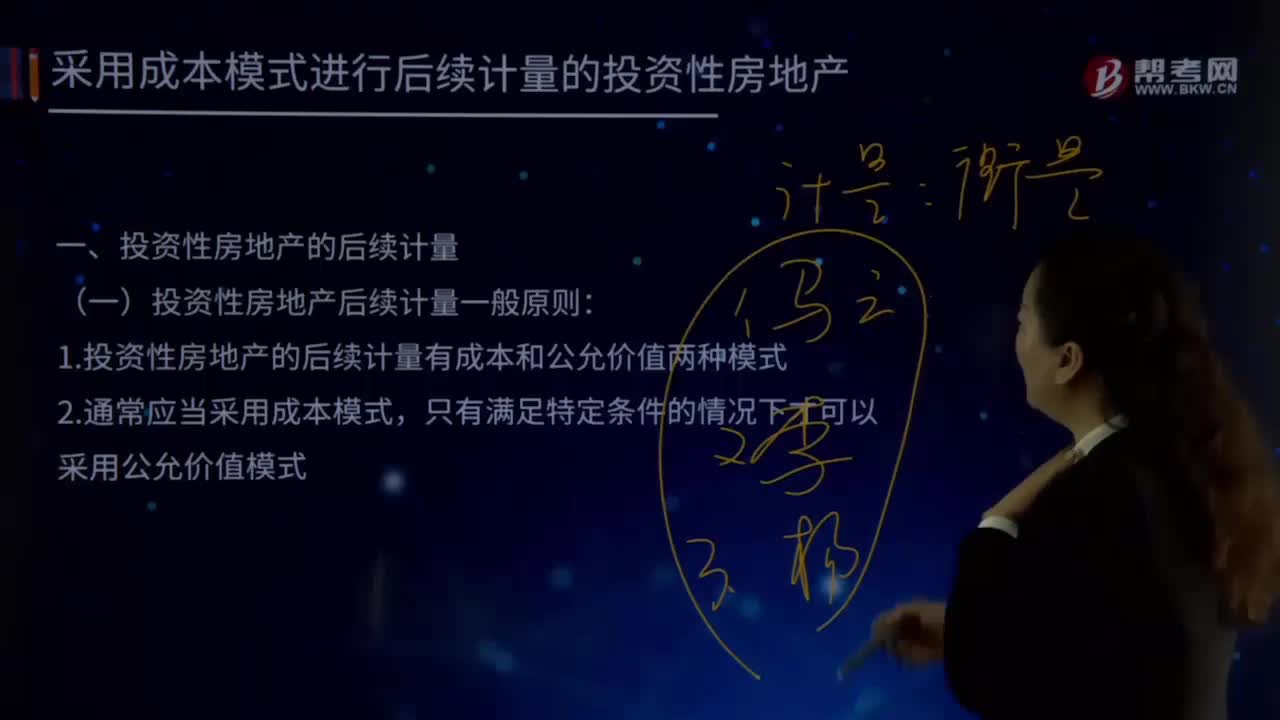

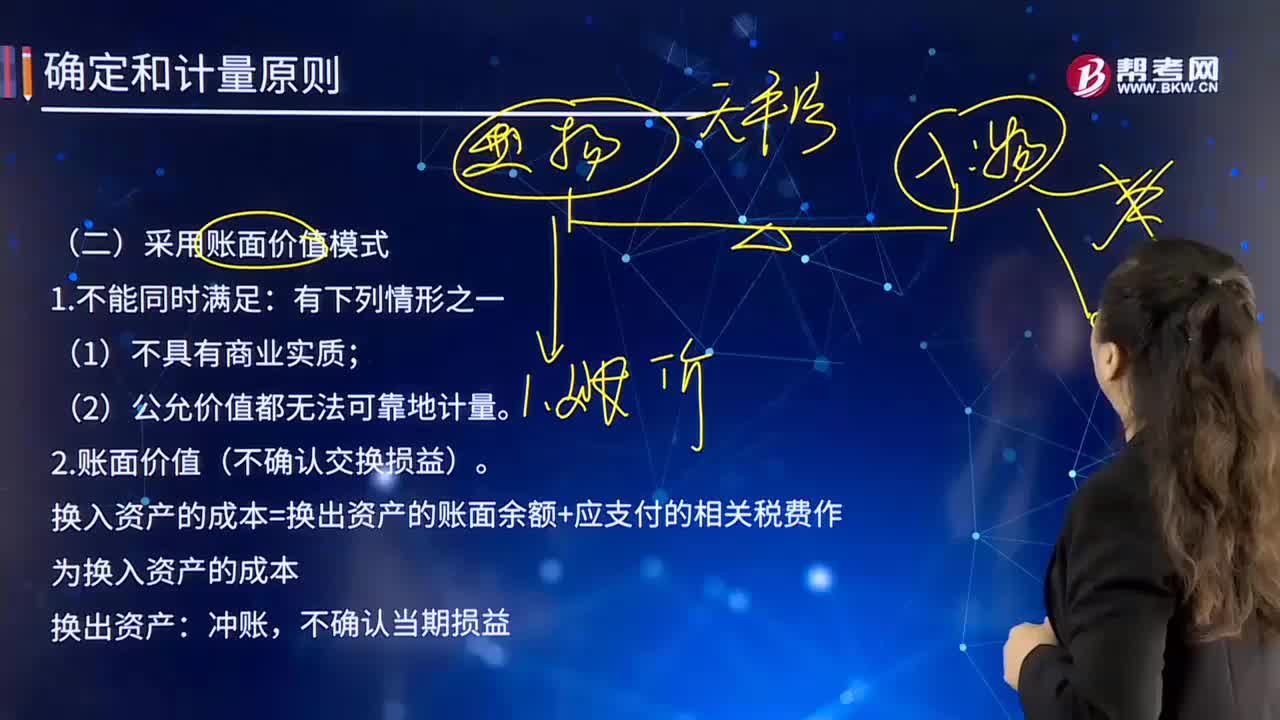

確定和計量原則中采用賬面價值模式的條件是什么?

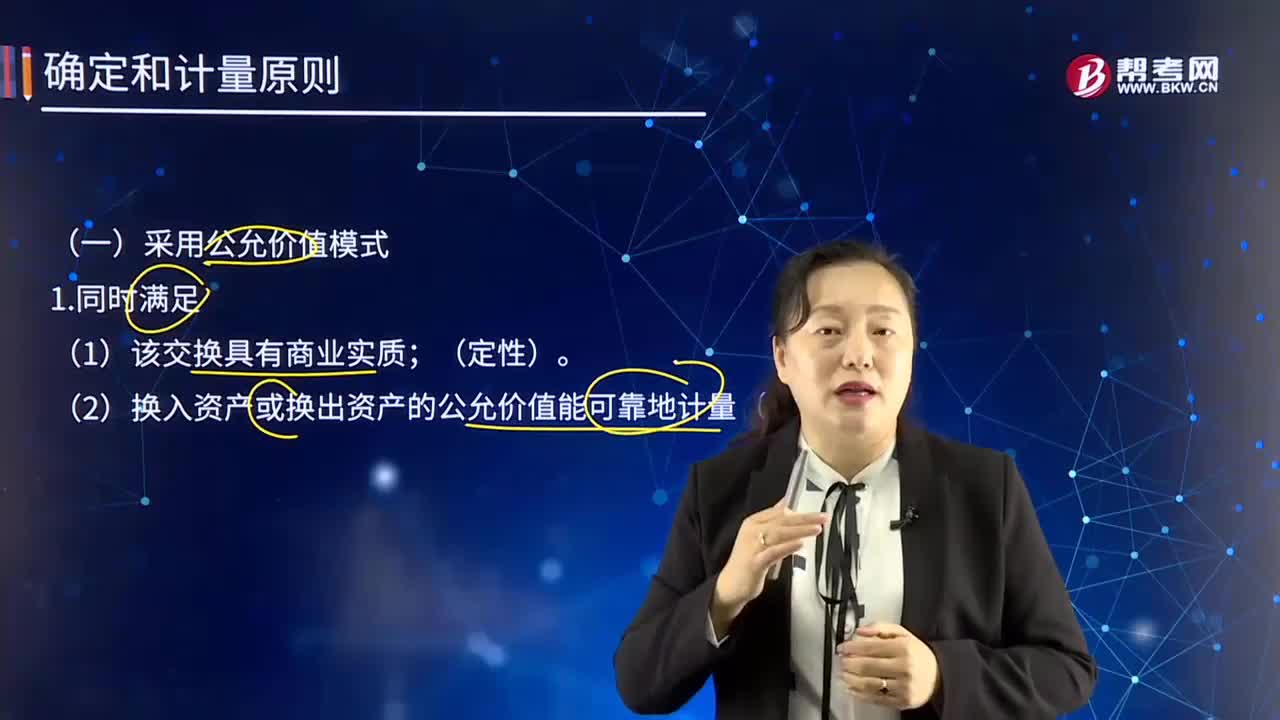

確定和計量原則中采用公允價值模式的條件是什么?

什么是后續(xù)計量的扣除累計計提的損失準備?

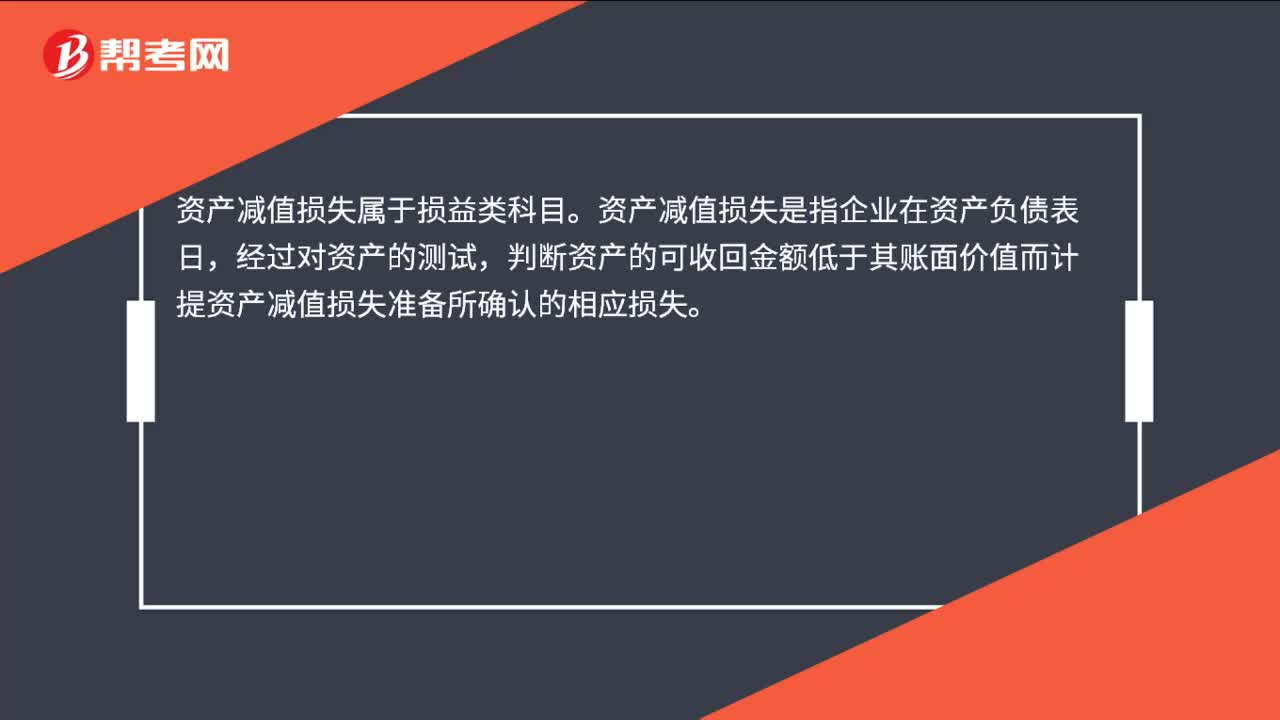

資產(chǎn)減值損失屬于什么類型的科目?

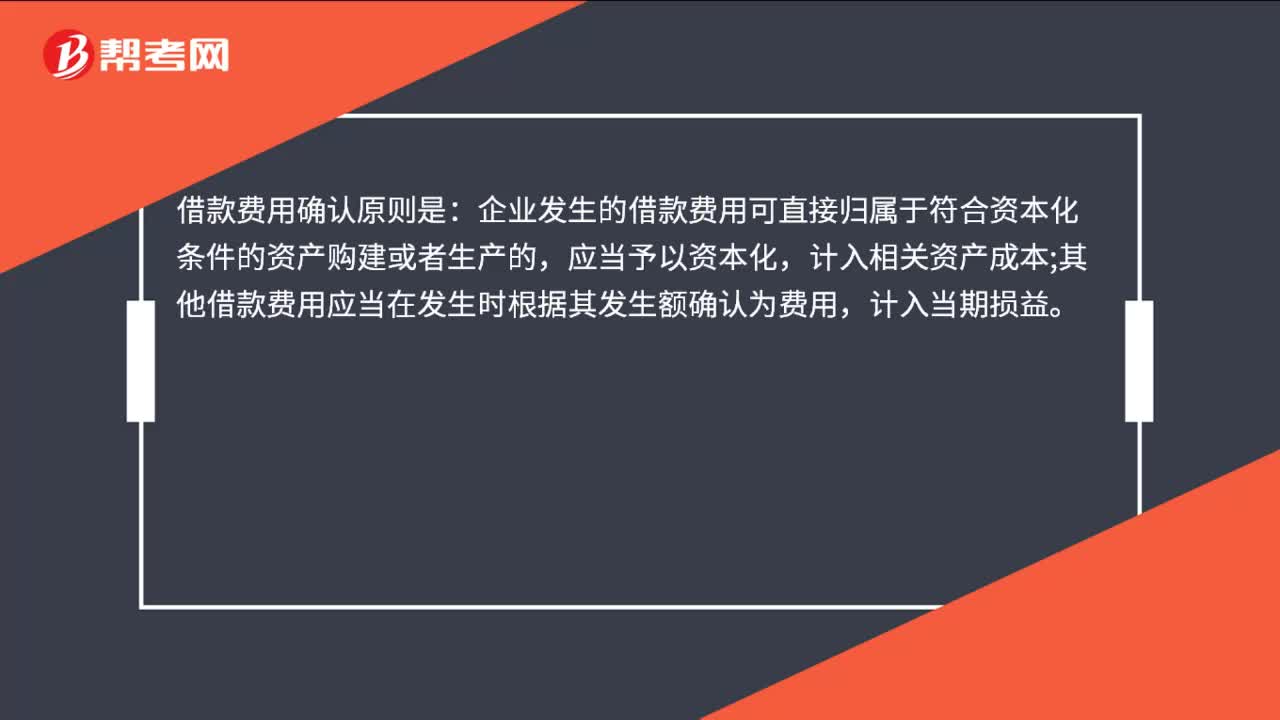

借款費用的確認原則是什么?

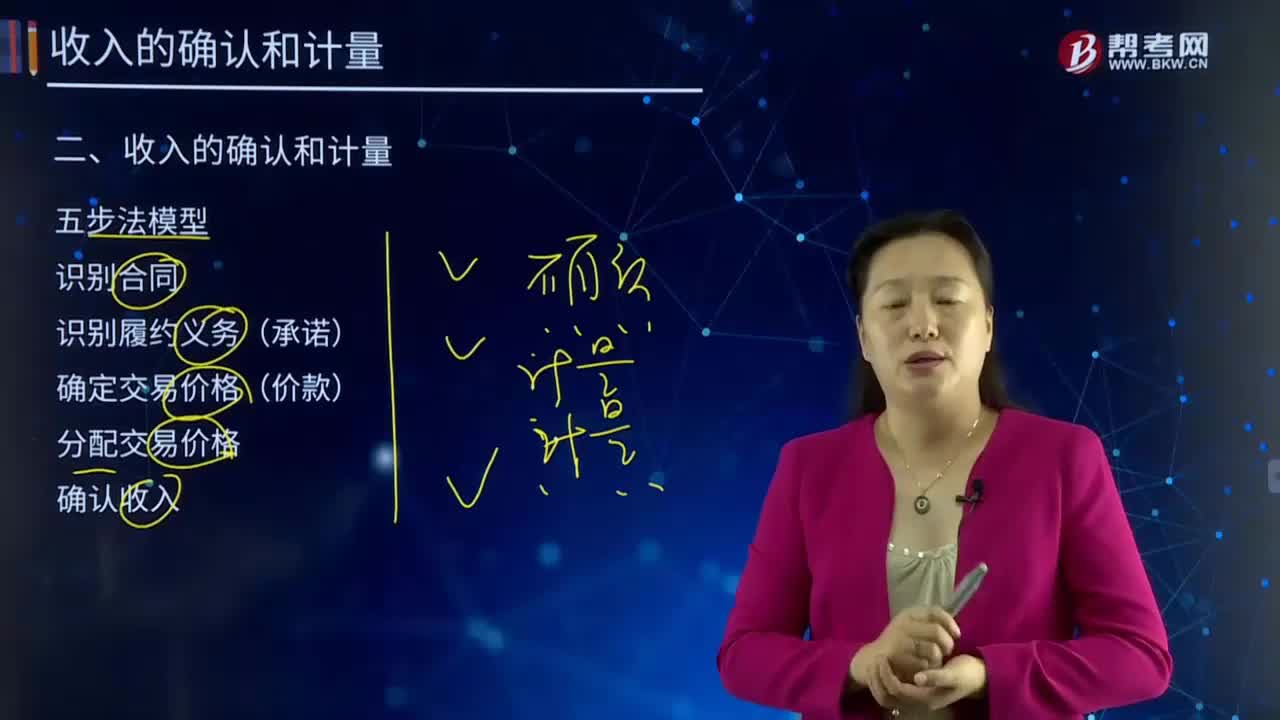

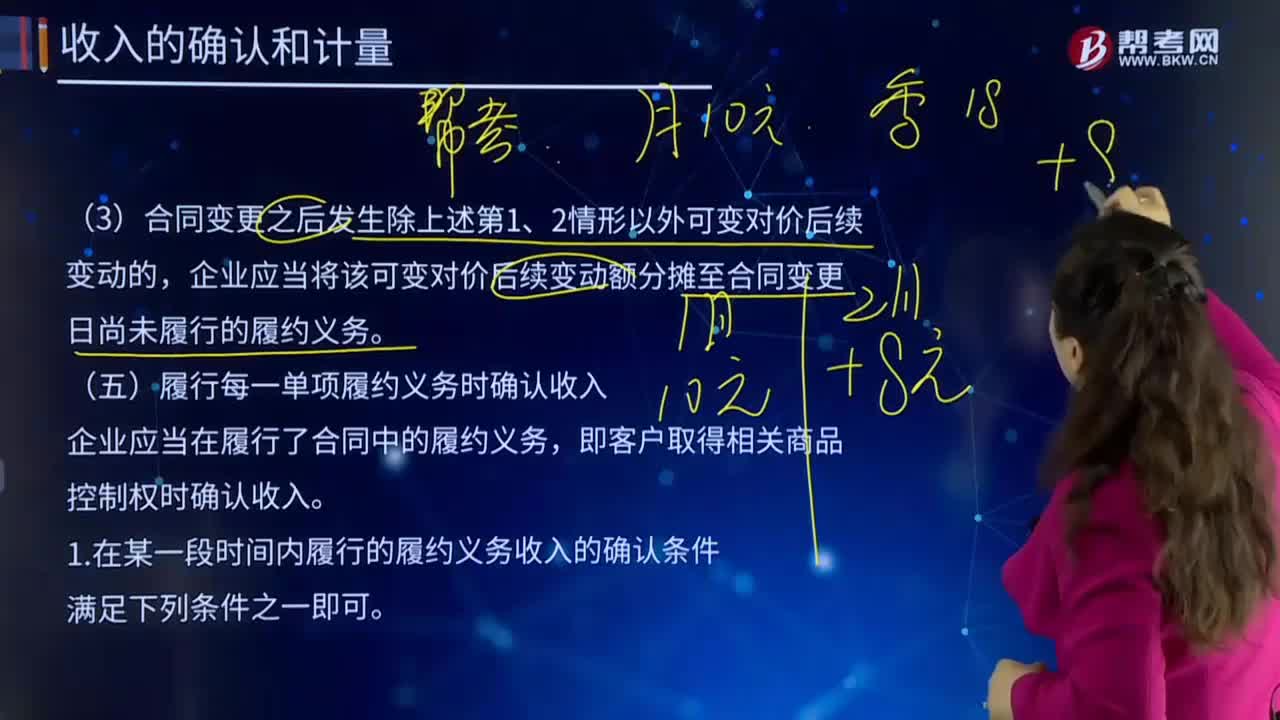

收入的確認和計量中在某一段時間內(nèi)履行的履約義務收入的確認條件是什么?

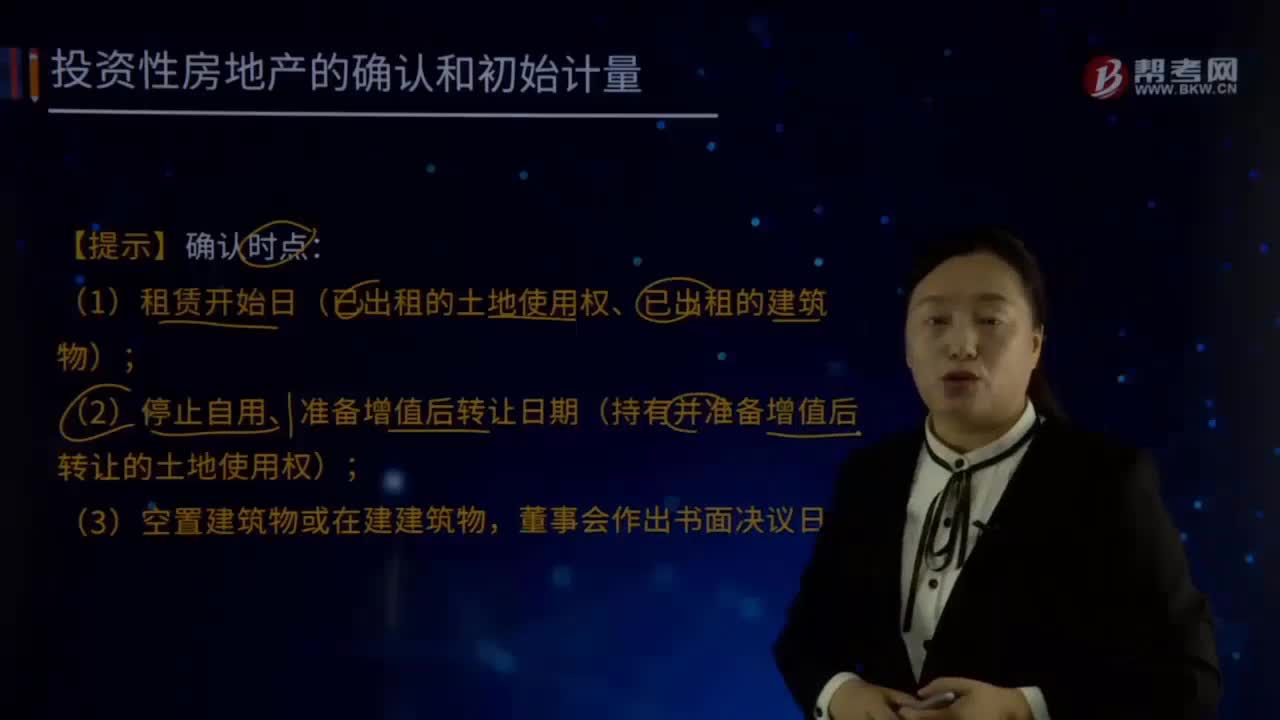

投資性房地產(chǎn)的確認時點是什么?