-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是資產(chǎn)的定義及其確認(rèn)條件?

為什么不能將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)?

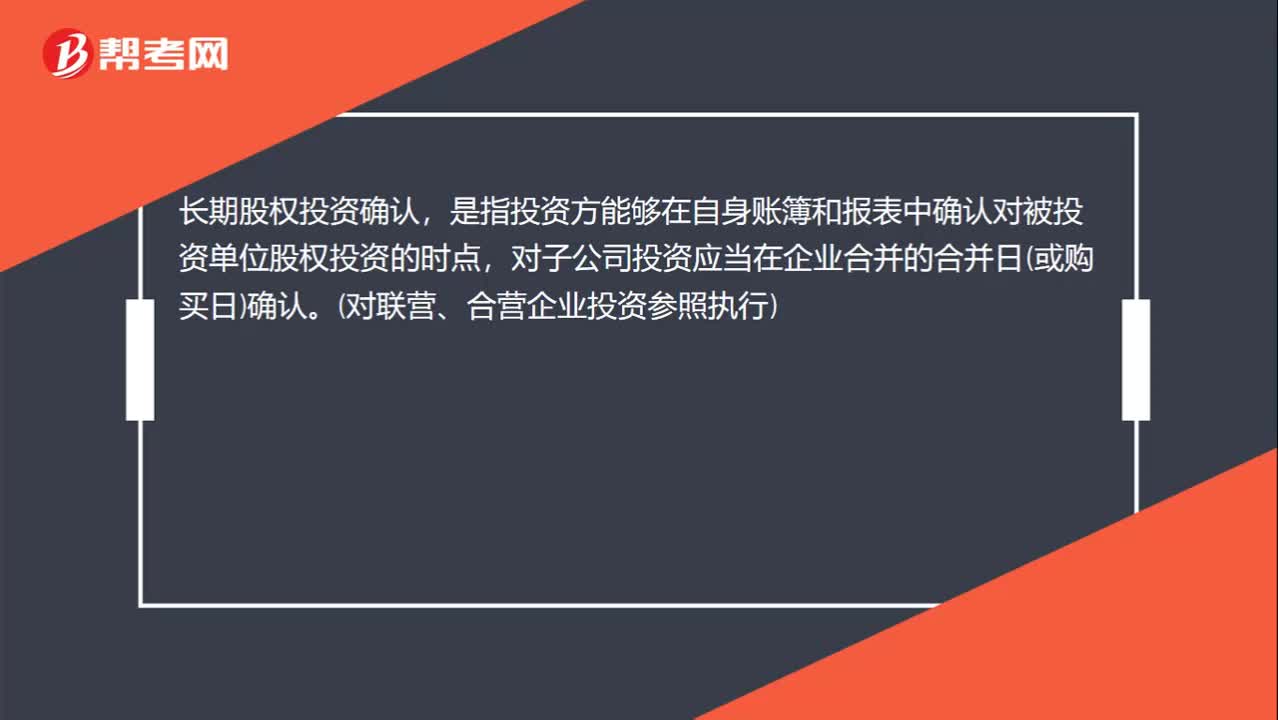

什么是長期股權(quán)投資確認(rèn)?

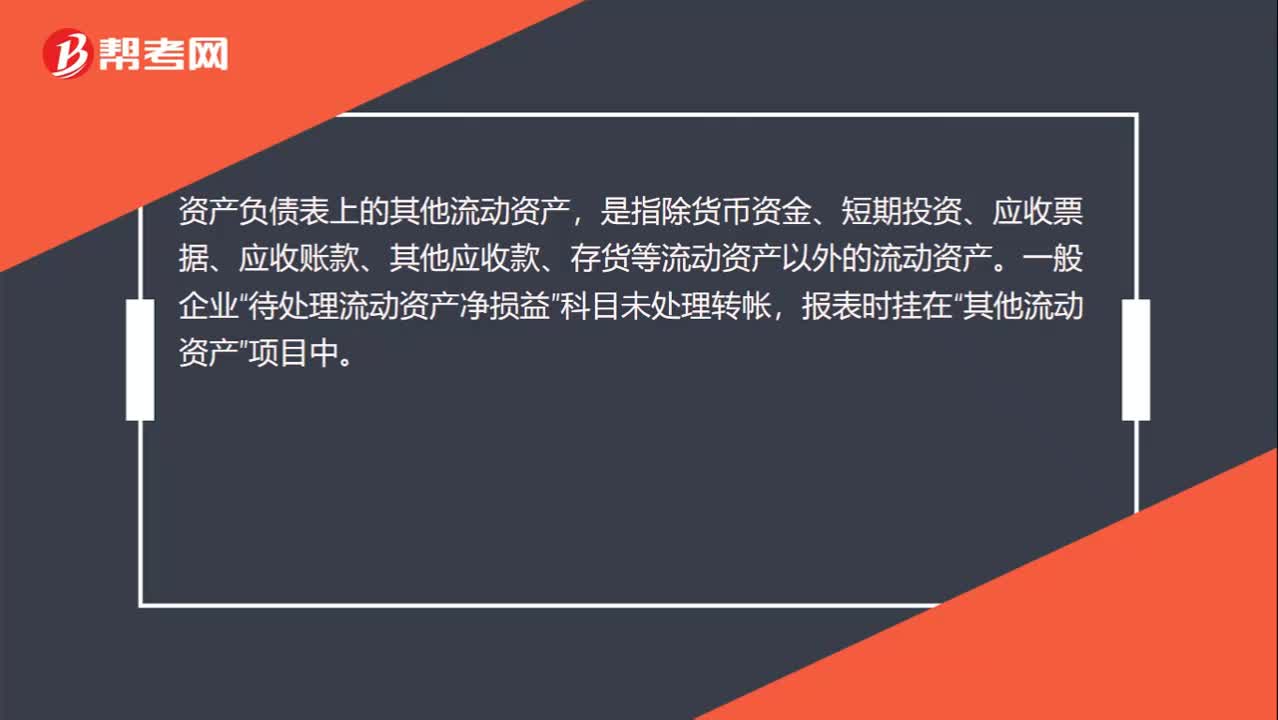

其他流動(dòng)資產(chǎn)是什么?

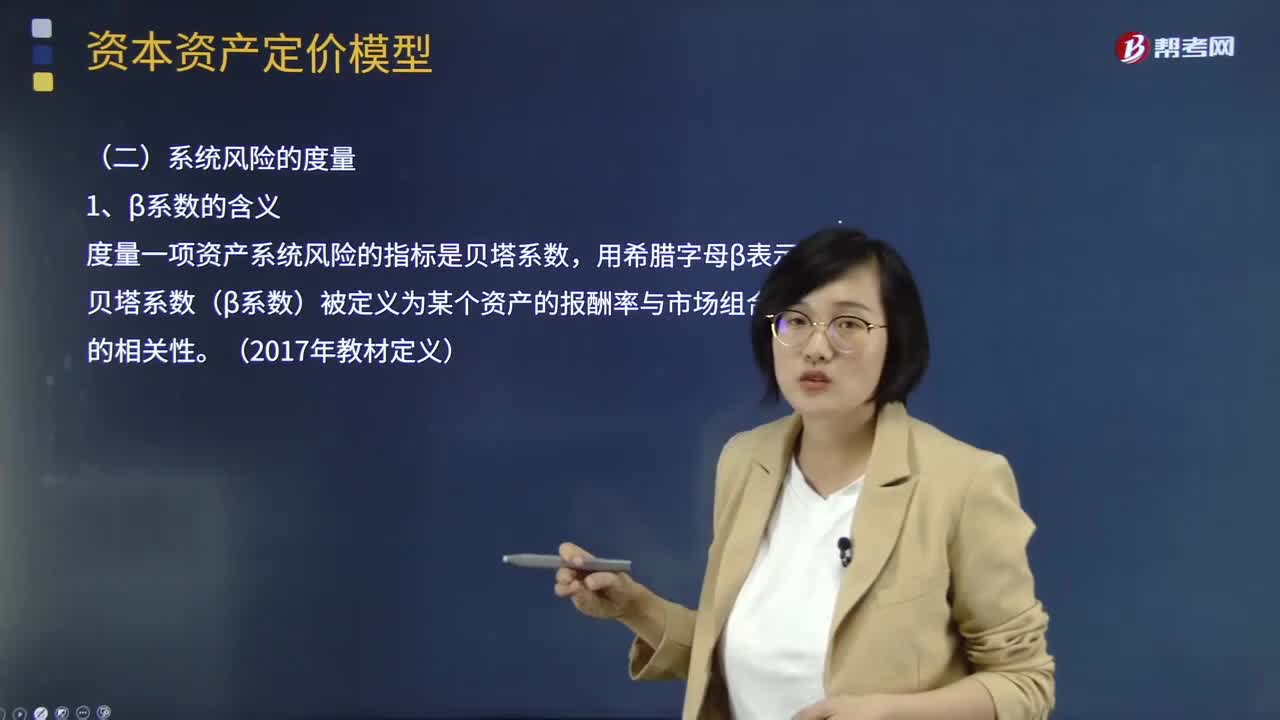

資本資產(chǎn)定價(jià)模型的研究對象和系統(tǒng)風(fēng)險(xiǎn)度量的含義是什么?

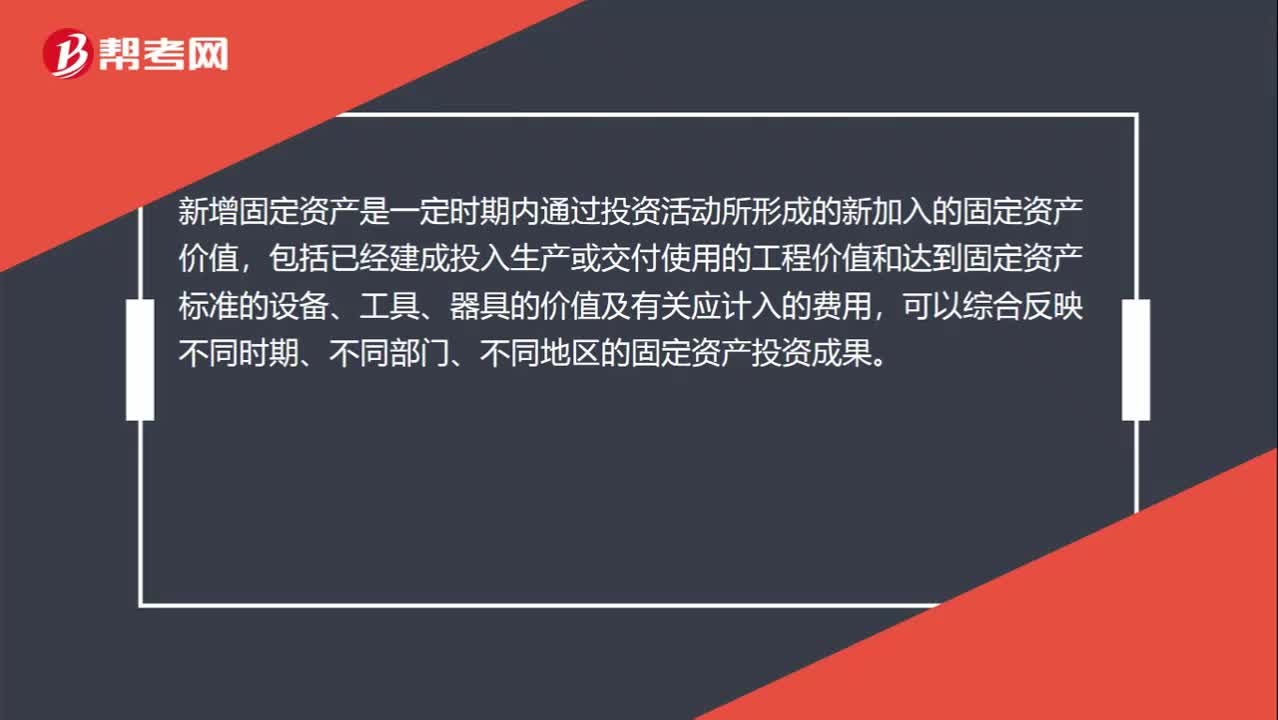

新增固定資產(chǎn)是什么?

銷售無形資產(chǎn)的含義是什么?

固定資產(chǎn)折舊的范圍是什么?

固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?

固定資產(chǎn)初始計(jì)量的定義是什么?

固定資產(chǎn)的確認(rèn)條件有哪些?

固定資產(chǎn)的定義具體指什么?

04:57

04:57

存貨的性質(zhì)及其確認(rèn)條件是什么?:存貨的性質(zhì)及其確認(rèn)條件是什么?存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨指企業(yè)在日常活動(dòng)中,持有以備出售的產(chǎn)成品或商品、處于生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料。2.存貨的確認(rèn)條件:

00:38

00:38

稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計(jì)算稅額的尺度,也是衡量稅負(fù)輕重與否的重要標(biāo)志。稅率的三個(gè)分類:首先聲明,我們認(rèn)為教材把超額累進(jìn)稅率和超率累進(jìn)稅率并列不太完美,既然是理論,那就應(yīng)當(dāng)像以前一樣,累進(jìn)稅率分為超額累進(jìn)稅率、全額累進(jìn)稅率、超率累進(jìn)稅率。主要分為比例稅率、累進(jìn)稅率和定額稅率。

03:03

03:03

所有者權(quán)益的確認(rèn)條件是什么?:所有者權(quán)益的確認(rèn)條件是什么?所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況,所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會(huì)計(jì)要素,所有者權(quán)益金額的確定也是主要取資產(chǎn)和負(fù)債的計(jì)量。所有者權(quán)益反映的是企業(yè)所有者對企業(yè)資產(chǎn)的索取權(quán),負(fù)債反映的是企業(yè)債權(quán)人對企業(yè)資產(chǎn)的索取權(quán)。

15:22

15:22

所有者權(quán)益的定義及其來源構(gòu)成是什么?:是指企業(yè)資產(chǎn)扣除負(fù)債后。公司的所有者權(quán)益又稱為股東權(quán)益。所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán)。所有者權(quán)益按其來源主要包括所有者投入的資本、直接計(jì)入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計(jì)入所有者權(quán)益的利得和損失,是指不應(yīng)計(jì)入當(dāng)期損益、會(huì)導(dǎo)致所有者權(quán)益發(fā)生增減變動(dòng)的、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。

06:39

06:39

利潤的定義及其確認(rèn)條件是什么?:利潤包括收人減去費(fèi)用后的凈額、直接計(jì)人當(dāng)期利潤的利得和損失等。其中收入減去費(fèi)用后的凈額反映的是企業(yè)日常活動(dòng)的業(yè)績,直接計(jì)人當(dāng)期利潤的利得和損失反映的是企業(yè)非日常活動(dòng)的業(yè)績。直接計(jì)人當(dāng)期利潤的利得和損失,是指應(yīng)當(dāng)計(jì)入當(dāng)期損益、最終會(huì)引起所有者權(quán)益發(fā)生增減變動(dòng)的、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。企業(yè)應(yīng)當(dāng)嚴(yán)格區(qū)分收人和利得、費(fèi)用和損失之間的區(qū)別:

03:19

03:19

如何理解費(fèi)用的定義及其確認(rèn)條件?:是指企業(yè)在日常活動(dòng)中發(fā)生的、會(huì)導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出,因日常活動(dòng)所產(chǎn)生的費(fèi)用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費(fèi)、無形資產(chǎn)攤銷費(fèi)等,企業(yè)非日常活動(dòng)所形成的經(jīng)濟(jì)利益的流出不能確認(rèn)為費(fèi)用,(2)費(fèi)用會(huì)導(dǎo)致所有者權(quán)益的減少。與費(fèi)用相關(guān)的經(jīng)濟(jì)利益的流出應(yīng)當(dāng)會(huì)導(dǎo)致所有者權(quán)益的減少,不會(huì)導(dǎo)致所有者權(quán)益減少的經(jīng)濟(jì)利益的流出不符合費(fèi)用的定義。

09:38

09:38

如何理解收入的定義及其確認(rèn)條件?:是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。(2)收入最終會(huì)導(dǎo)致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟(jì)利益的流入應(yīng)當(dāng)會(huì)導(dǎo)致所有者權(quán)益的增加。不會(huì)導(dǎo)致所有者權(quán)益增加的經(jīng)濟(jì)利益的流入不符合收入的定義,經(jīng)濟(jì)利益的流入有時(shí)是所有者投入資本的增加所導(dǎo)致的,所有者投入資本的增加不應(yīng)當(dāng)確認(rèn)為收入。即在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入。

03:47

03:47

如何理解負(fù)債的定義及其確認(rèn)條件?:是指企業(yè)過去的交易或者事項(xiàng)形成的、預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時(shí)義務(wù):(1)負(fù)債是企業(yè)承擔(dān)的現(xiàn)時(shí)義務(wù)。負(fù)債必須是企業(yè)承擔(dān)的現(xiàn)時(shí)義務(wù),(2)負(fù)債的清償預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)。(3)負(fù)債是由企業(yè)過去的交易或者事項(xiàng)形成的,負(fù)債應(yīng)當(dāng)由企業(yè)過去的交易或者事項(xiàng)所形成。只有過去的交易或者事項(xiàng)才形成負(fù)債,將一項(xiàng)義務(wù)確認(rèn)為負(fù)債,(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè)

08:35

08:35

審計(jì)證據(jù)的含義及其性質(zhì)是什么?:是指注冊會(huì)計(jì)師為了得出審計(jì)結(jié)論和形成審計(jì)意見而使用的必要信息。審計(jì)證據(jù)在性質(zhì)上具有累積性是在審計(jì)過程中通過實(shí)施審計(jì)程序獲取的,如以前審計(jì)中獲取的信息(前提是注冊會(huì)計(jì)師已確定自上次審計(jì)后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計(jì)的相關(guān)性)或會(huì)計(jì)師事務(wù)所接受與保持客戶或業(yè)務(wù)時(shí)實(shí)施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會(huì)計(jì)師要求的聲明)本身也構(gòu)成審計(jì)證據(jù)。

01:34

01:34

法律淵源及其憲法的含義是什么?:什么是法律淵源以及憲法的含義呢?法律的淵源,我國法律淵源主要有:憲法、法律、法規(guī)、規(guī)章、司法解釋、國際條約和協(xié)定。法律淵源主要表現(xiàn)為制定法、不包括判例法(例如,中華人民共和國憲法是中華人民共和國全國人民代表大會(huì)制定和頒布的國家根本大法。規(guī)定國家的根本制度和根本任務(wù),憲法具有最高的法律效力,一切法律、法規(guī)都必須依據(jù)憲法,《中華人民共和國憲法》是中華人民共和國的根本大法,規(guī)定擁有最高法律效力。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日